平成14年度決算検査報告

| 検査対象 | 財務省、経済産業省 | |

| 会計名及び科目 | 一般会計 国税収納金整理資金 | (款)歳入組入資金受入 |

| (項)各税受入金 |

| 租税特別措置法の概要 | 法人税等の国税について、これを軽減、免除若しくは還付し、又はこれらの税に係る納税義務、課税標準若しくは税額の計算等につき、法人税法等の特例を設けることについて規定するもの | |

| 企業関係租税特別措置に係る減収見込額 | 4340億円(平成14年度) | |

1 検査の背景

租税特別措置(以下「特別措置」という。)は、租税制度上、特定の個人や企業の税負担を軽減又は優遇等することにより、公平・中立・簡素という税制の原則の下で、国による経済政策や社会政策等の特定の政策目的を実現するための特別な政策手段であるとされている。

明治以来、我が国では経済を発展させるため、資本の蓄積、貯蓄の奨励及び産業の育成、強化等が図られてきたが、これらを達成するための政策手段の一つとして特別措置が立案され、個別に立法措置が講じられてきた。これら個別に制定された特別措置の多くは、昭和13年に臨時租税措置法(昭和13年法律第52号)として制定されたが、戦後の壊滅的打撃を受けた我が国の経済を復興させるために生産の増強、国民生活の安定が急務の課題となり、同法は21年に全文改正され、租税特別措置法(昭和21年法律第15号)と改称された。そして、シャウプ勧告に基づく税制の改革を経て、32年に全文が改正(昭和32年法律第26号。以下「措置法」という。)され、その後毎年部分的な改正が行われ現在に至っている。

個々の特別措置は、原則として措置法の条文ごとに定められており、措置法の条文数は全体で369箇条(平成14年4月1日現在)となっている。これを税目ごとにみると、主なものは、所得税関係141箇条及び法人税関係119箇条となっている。

このうち法人税に関する特別措置についてみると、この特別措置は我が国産業が発展を遂げるうえで産業の基盤の強化、国際競争力の向上等を図るための産業政策上重要なものとなっている。そして、我が国の高度成長を基調とする経済が安定成長へ移行し、さらに、いわゆるバブル経済の崩壊や長期の停滞を経験する中で、国の経済発展の基軸となる産業政策についても新たな対応が求められていて、これを実現するための手段の一つである法人税に関する特別措置は一定の役割を担ってきており、法人税関係の措置法の条文数は全条文数の32.2%を占めている。

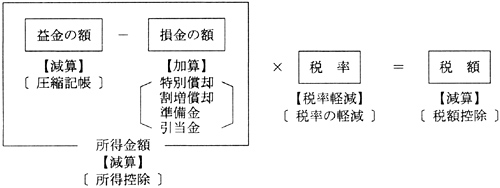

措置法を適用することによる法人税収の減少(以下「減収」という。)の効果には、表1のとおり、法人税を免除し、又は軽減するもの(以下「直接控除」という。)と一時的にその課税を猶予し、課税の延期を行うもの(以下「課税の繰延べ」という。)とがある。そして、直接控除には、税額控除、所得控除及び税率の軽減といった手法が用いられ、課税の繰延べには、特別償却、割増償却、準備金、引当金及び圧縮記帳といった手法が用いられている。

| 方式 | 手法 | 内容 | 効果 |

| 直 接 控 除 |

税額控除 | 通常の法人税額から一定割合の税額を控除するもの | 税額や課税所得が減免される効果がある。 |

| 所得控除 | 所得金額から一定金額を控除するもの | ||

| 税率の軽減 | 通常適用される法人税率を一定の場合に限って軽減するもの | ||

| 課 税 の 繰 延 べ |

特別償却 | 普通償却額に取得価額の一定割合を加えた額を減価償却費とするもの | 費用の前倒しによる課税の繰延べ効果がある。 |

| 割増償却 | 普通償却額にその一定割合を割り増した額を減価償却費とするもの | ||

| 準備金 | 準備金として積み立てた額を損金に算入するもの | ||

| 引当金 | 引当金として計上した額を損金に算入するもの | ||

| 圧縮記帳 | 固定資産の譲渡金額等を原資として取得した代替資産等について、資産の取得価額から売却益等を控除した額を帳簿価額とし、控除額を損金に算入するもの | 固定資産等の帳簿価額の減額による売却益等の課税の繰延べ効果がある。 |

措置法の各条文においては、表2のとおり、特定の政策目的の達成に沿うよう対象となる法人や設備等の範囲など措置法を適用するための要件が個別・具体的に規定されている。そして、法人税の確定申告に当たっては、原則として、青色申告書等に措置法の規定の適用を受ける金額を記載し、かつ、その記載された金額の計算に関する明細書を添付することとされている。

|

対象法人 | 対象設備等 | 適用限度額 | ||||

| 直 接 控 除 |

第42条の4 (税額控除) |

青色申告法人 | 試験研究費 | 法人税額の一定割合 | |||

| 第65条の2 (所得控除) |

法人 | 一定の土地等及び減価償却資産 | 5千万円 | ||||

| 第67条の2 (税率軽減) |

特定の医療法人 | − | − | ||||

| 課 税 の 繰 延 べ |

第42条の11 (特別償却) |

青色申告法人で中小企業者等 | 一定の減価償却資産 | 取得価額の一定割合 | |||

| 第47条 (割増償却) |

法人 | 一定の賃貸住宅 | 減価償却額の一定割合 | ||||

| 第57条 (準備金) |

一定の青色申告法人 | プログラム開発費用等 | 収入金額の一定割合 | ||||

| 第57条の9 (引当金) |

中小企業者等、協同組合等 | 一定の債権 | 債権の一定割合 | ||||

| 第65条の7 (圧縮記帳) |

法人 | 一定の土地等及び減価償却資産 | 取得価額の一定割合 | ||||

措置法を適用した場合の法人税額の計算は、手法の違いにより、図1のとおり、税額の算出過程において減算等をすることによって行われる。

図1 税額計算の方法

法人税収は景気変動の影響を大きく受けていて、過去10年間の法人税収(当初予算)と企業関係の特別措置による減収見込額の状況は、表3のとおりである。このうち、減収見込額の推移をみると、平成5年度に5200億円であったものが、景気対策による投資減税により11、12両年度には7500億円を超え、その後は減少して推移し、14年度には4340億円となっている。

そして、上記14年度における減収見込額4340億円のうち主なものは、中小企業投資促進税制に関するもの2060億円、エネルギー需給構造改革推進投資促進税制に関するもの380億円及び増加試験研究費等の税額控除に関するもの320億円となっている。

| 年度 | 法人税収(当初予算) | 企業関係租税特別措置減収見込額 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| 注(1) | 政府税制調査会資料により作成。 |

| 注(2) | ( )書きは、景気対策による投資減税分で内書きである。 |

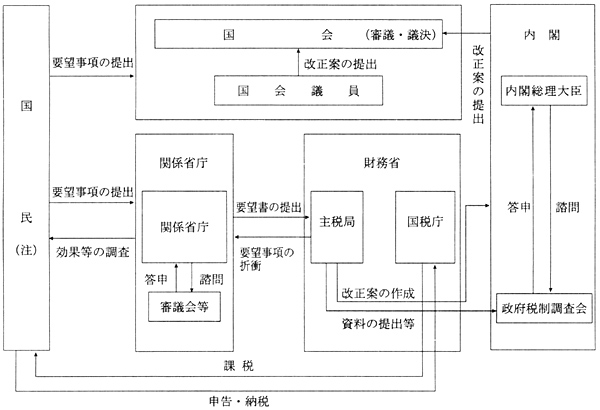

特別措置を行政上の施策に導入している経済産業省などの省庁(以下「関係省庁」という。)では、毎年行われる税制改正の審議に当たり、各施策の目的に基づき、特別措置の創設、拡充等を希望する旨を記載した要望書や特別措置の利用状況調査票を財務省に提出している。財務省ではそれらの内容について関係省庁と折衝を重ね、税制改正要綱の閣議決定が行われ、この要綱に沿った措置法の改正案は閣議決定を経た上で内閣から国会に提出(注1)

され、国会で審議・議決された後、施行される。

措置法の施行後における国民(納税義務者)に対する課税は国税庁により執行される。

| (注1) | 内閣から国会に提出 | このほかに国会議員も改正案を提出する。 |

図2 措置法の改正等の流れ(概念図)

| (注) | 国民 | 要望事項の提出は各種の団体等を通じてなされる。 |

関係省庁では、特別措置についてその拡充・延長等、改正の要望をする際に、財務省に対して措置法の適用に伴う減収見込額を提示することなどにより当該特別措置の効果の検証を行っている。また、政策については、14年4月から「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。〉が施行されたことに伴い、行政機関の長は政策評価に関する基本計画や事後評価の実施に関する計画を定め、これらに基づき事前評価や事後評価を実施し、その結果について評価書を作成し公表することとなっている。

2 検査の着眼点及び対象

国民の税に関する関心は高く、とりわけ我が国経済の長期にわたる低迷が続いてきたなかで、民間経済を活性化させるための取組としての税制改革に期待が寄せられている。一方で、国税収入の落ち込みによる国の財政への影響が懸念されていることから、税制について種々の議論が行われており、そのなかで法人税に関する措置法についても議論がなされている。

これらのことから、法人税に関する措置法について以下の点に着眼して検査を行った。

(1)措置法の各条文の適用状況はどのようになっているか。

(2)法人税関係の特別措置に係る減収見込額は経済産業省が要望した特別措置に係るものが多くを占めているが、同省では、特別措置の効果等をどのように把握しているか。また、その評価をどのように行っているか。

全国約288万法人(14年6月末現在)のうち、15年1月から5月までに会計実地検査を実施した札幌中税務署ほか97税務署(注2)

から本院に提出された証拠書類等(注3)

により25,316法人について、措置法の適用状況を検査した。

また、経済産業省における特別措置の効果の把握状況等を検査した。

| (注2) | 札幌中税務署ほか97税務署 全国524税務署のうち、札幌中、八戸、盛岡、仙台中、仙台南、石巻、本荘、福島、相馬、田島、水戸、下館、宇都宮、佐野、高崎、西川口、浦和、大宮、行田、所沢、越谷、朝霞、長野、松本、上田、千葉東、佐原、柏、麹町、神田、日本橋、京橋、芝、新宿、浅草、江東西、目黒、雪谷、蒲田、渋谷、中野、荻窪、王子、荒川、板橋、練馬西、八王子、武蔵野、町田、緑、川崎北、川崎西、平塚、小田原、大和、甲府、七尾、福井、三島、熱田、豊橋、岡崎、刈谷、新城、四日市、大津、中京、舞鶴、大阪福島、堺、八尾、東大阪、須磨、神戸、西宮、倉敷、広島東、広島西、尾道、福山、海田、萩、高松、丸亀、松山、高知、若松、小倉、博多、福岡、西福岡、佐賀、熊本東、大分、宮崎、鹿児島、知覧及び沖縄の各税務署 |

| (注3) | 本院に提出された証拠書類等 計算証明規則(昭和27年会計検査院規則第3号)に基づき、14年6月分から12月分までの証拠書類として提出された一定規模以上の資本金や税額を有する法人に係る法人税の確定申告書及び会計実地検査を実施した税務署に保管されている法人税の確定申告書 |

3 検査の状況

(1)措置法の各条文の適用状況について

前記法人税関係の措置法の条文119箇条のうち、減収効果をもたらす90箇条について検査したところ、条文の適用状況は、表4のとおりであり、適用件数は2,773件、適用金額は税額控除等(注4) の額70億9396万円、所得控除等(注5) の額3760億5306万円となっていた。

| (注4) | 税額控除等 税額控除及び税率の軽減の手法を適用しているもので、税額の減少額を計上している。 |

| (注5) | 所得控除等 所得控除、特別償却、割増償却、準備金、引当金及び圧縮記帳の手法を適用しているもので、所得金額の減少額を計上している。 |

| 方式 | 手法 | 特別措置 | 措置法条文 | 創設された年次 | 条文の適用状況 | ||||||||

| 適用件数 (件) |

適用金額 (千円) |

||||||||||||

| 直 接 控 除 |

税 額 控 除 |

試験研究費の額が増加した場合等の法人税額の特別控除 | 第42条の4 | S42 | 319 | 6,019,764 | * | ||||||

| エネルギー需給構造改革推進設備等を取得した場合の法人税額の特別控除 | 第42条の5 | H4 | 57 | 127,404 | * | ||||||||

| 事業基盤強化設備を取得した場合等の法人税額の特別控除 | 第42条の7 | S62 | 60 | 160,004 | * | ||||||||

| 事業化設備等を取得した場合等の法人税額の特別控除 | 第42条の8 | H7 | − | − | |||||||||

| 沖縄の特定地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9 | 10 | − | − | |||||||||

| 沖縄の特定中小企業者が経営革新設備等を取得した場合等の法人税額の特別控除 | 第42条の10 | 10 | − | − | |||||||||

| 中小企業者等が機械等を取得した場合等の法人税額の特別控除 | 第42条の11 | 10 | 290 | 771,040 | * | ||||||||

| 小計 | 726 | 7,078,214 | * | ||||||||||

| 所 得 控 除 |

植林費の損金算入の特例 | 第50条 | S32 | 1 | 3,346 | ||||||||

| 技術等海外取引に係る所得の特別控除 | 第58条 | 39 | 6 | 1,532,740 | |||||||||

| 新鉱床探鉱費又は海外新鉱床探鉱費の特別控除 | 第58条の3 | 40 | 5 | 5,507,743 | |||||||||

| 沖縄の認定法人の所得の特別控除 | 第59条 | H10 | − | − | |||||||||

| 農業協同組合等の留保所得の特別控除 | 第61条 | S39 | 9 | 20,768 | |||||||||

| 収用換地等の場合の所得の特別控除 | 第65条の2 | 36 | 260 | 5,071,499 | |||||||||

| 特定土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除 | 第65条の3 | 44 | 11 | 304,601 | |||||||||

| 特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除 | 第65条の4 | 36 | 7 | 83,849 | |||||||||

| 農地保有の合理化のために農地等を譲渡した場合の所得の特別控除 | 第65条の5 | 49 | − | − | |||||||||

| 特定の基金に対する負担金等の損金算入の特例 | 第66条の11 | 50 | 40 | 838,735 | |||||||||

| 認定特定非営利活動法人に対する寄附金の損金算入の特例 | 第66条の11の2 | H13 | − | − | |||||||||

| 欠損金の繰越期間の特例 | 第66条の12 | S62 | − | − | |||||||||

| 欠損金の繰越期間の特例 | 第66条の13 | H4 | − | − | |||||||||

| 社会保険診療報酬の所得計算の特例 | 第67条 | S29 | − | − | |||||||||

| 農業生産法人の肉用牛の売却に係る所得の課税の特例 | 第67条の3 | S42 | 2 | 3,422 | |||||||||

| 子会社株式等の譲渡益の課税の特例※ | 第67条の11 | H11 | − | − | |||||||||

| 特定目的会社に係る課税の特例 | 第67条の14 | 10 | 4 | 7,985,697 | |||||||||

| 投資法人に係る課税の特例※ | 第67条の15 | 10 | − | − | |||||||||

| 特定目的信託に係る課税の特例 | 第68条の3の3 | 12 | − | − | |||||||||

| 特定投資信託に係る課税の特例 | 第68条の3の4 | 12 | − | − | |||||||||

| 特定株式投資信託の収益の分配に係る受取配当等の益金不算入等の特例 | 第67条の6 | 7 | − | − | |||||||||

| 特別国際金融取引勘定において経理された預金等の利子の非課税※ | 第67条の13 | S61 | − | − | |||||||||

| 一括登録国債の利子等の非課税※ | 第68条 | 50 | − | − | |||||||||

| 小計 | 345 | 21,352,405 | |||||||||||

| 税 率 の 軽 減 |

特定の医療法人の法人税率の特例 | 第67条の2 | 39 | 2 | 15,746 | * | |||||||

| 小計 | 2 | 15,746 | * | ||||||||||

|

特 別 償 却 |

エネルギー需給構造改革推進設備等を取得した場合の特別償却 | 第42条の5 | H4 | 141 | 11,321,582 | |||||||

| 事業基盤強化設備を取得した場合等の特別償却 | 第42条の7 | S62 | 14 | 212,184 | |||||||||

| 事業化設備等を取得した場合等の特別償却 | 第42条の8 | H7 | 2 | 98,166 | |||||||||

| 沖縄の特定中小企業者が経営革新設備等を取得した場合等の特別償却 | 第42条の10 | 10 | − | − | |||||||||

| 中小企業者等が機械等を取得した場合等の特別償却 | 第42条の11 | 10 | 653 | 12,598,305 | |||||||||

| 特定設備等の特別償却 | 第43条 | S32 | 18 | 6,620,698 | |||||||||

| 関西文化学術研究都市の文化学術研究地区における文化学術研究旅設の特別償却 | 第43条の2 | 62 | − | − | |||||||||

| 特定中核的民間施設等の特別償却 | 第43条の3 | H元 | 6 | 16,198 | |||||||||

| 地震防災対策用資産の特別償却 | 第44条 | S58 | − | − | |||||||||

| 特定高度技術産業集積地域における高度技術産業用設備の特別償却 | 第44条の2 | 59 | 4 | 6,006,730 | |||||||||

| 事業革新設備等の特別償却 | 第44条の4 | 62 | 3 | 537,665 | |||||||||

| 特定余暇利用施設の特別償却 | 第44条の5 | 62 | − | − | |||||||||

| 特定電気通信設備等の特別償却 | 第44条の6 | H2 | 4 | 4,471,491 | |||||||||

| 商業施設等の特別償却 | 第44条の7 | H3 | 1 | 135,607 | |||||||||

| 再商品化設備等の特別償却 | 第44条の9 | 8 | 2 | 313,808 | |||||||||

| 特定集積地区における輸入関連事業用資産の特別償却 | 第44条の10 | 8 | − | − | |||||||||

| 特定地域における工業用機械等の特別償却 | 第45条 | S36 | 80 | 6,893,322 | |||||||||

| 中小企業者等の機械の特別償却 | 第45条の2 | 47 | 96 | 1,588,594 | |||||||||

| 医療用機器等の特別償却 | 第45条の3 | 54 | 162 | 916,275 | |||||||||

| 鉱業用坑道等の特別償却 | 第49条 | 32 | − | − | |||||||||

| 鉱工業技術研究組合等に対する支出金の特別償却 | 第52条 | 36 | − | − | |||||||||

| 特別償却不足額がある場合の償却限度額の計算の特例 | 第52条の2 | 42 | − | − | |||||||||

| 準備金方式による特別償却 | 第52条の3 | 42 | (30) | (10,888,852) | |||||||||

| 小計 | 1,186 | 51,730,633 | |||||||||||

| 割 増 償 却 |

経営基盤強化計画を実施する特定組合等の構成員等の機械等の割増償却 | 第46条 | 43 | 22 | 747,683 | ||||||||

| 障害者を雇用する場合の機械等の割増償却等 | 第46条の2 | 48 | 7 | 141,619 | |||||||||

| 農業経営改善計画等を実施する法人の機械等の割増償却 | 第46条の3 | H5 | 1 | 136 | |||||||||

| 漁業経営改善計画を実施する法人の漁船の割増償却 | 第46条の4 | 14 | − | − | |||||||||

| 優良賃貸住宅等の割増償却 | 第47条 | S27 | 11 | 171,161 | |||||||||

| 特定再開発建築物等の割増償却 | 第47条の2 | 44 | 10 | 508,199 | |||||||||

| 倉庫用建物等の割増償却 | 第48条 | 43 | 13 | 165,410 | |||||||||

| 小計 | 64 | 1,734,211 | |||||||||||

| 準 備 金 |

海外投資等損失準備金 | 第55条 | 39 | 15 | 19,818,570 | ||||||||

| 金属鉱業等鉱害防止準備金 | 第55条の5 | 49 | 2 | 2,896 | |||||||||

| 特定災害防止準備金 | 第55条の6 | 62 | 7 | 82,242 | |||||||||

| 特定廃棄物最終処分場に係る特定災害防止準備金 | 第55条の7 | H10 | 1 | 19,779 | |||||||||

| 特定都市鉄道整備準備金 | 第56条 | S61 | 1 | 2,239,429 | |||||||||

| 新幹線鉄道大規模改修準備金 | 第56条の2 | H14 | − | − | |||||||||

| ガス熱量変更準備金 | 第56条の3 | 6 | 1 | 184,208 | |||||||||

| 電子計算機買戻損失準備金 | 第56条の4 | S43 | 1 | 37,658,461 | |||||||||

| プログラム等準備金 | 第57条 | 47 | 43 | 17,506,474 | |||||||||

| 日本国際博覧会出展準備金 | 第57条の2 | H14 | − | − | |||||||||

| 使用済核燃料再処理準備金 | 第57条の3 | S58 | 2 | 14,091,523 | |||||||||

| 原子力発電施設解体準備金 | 第57条の4 | H2 | 2 | 2,642,097 | |||||||||

| 保険会社等の異常危険準備金 | 第57条の5 | S28 | 15 | 2,075,734 | |||||||||

| 原子力保険又は地震保険に係る異常危険準備金 | 第57条の6 | 36 | − | − | |||||||||

| 関西国際空港整備準備金又は中部国際空港整備準備金※ | 第57条の7 | 59 | − | − | |||||||||

| 特別修繕準備金 | 第57条の8 | H10 | 27 | 3,198,924 | |||||||||

| 探鉱準備金又は海外探鉱準備金 | 第58条の2 | S40 | 15 | 11,084,051 | |||||||||

| 農用地利用集積準備金 | 第61条の2 | H5 | − | − | |||||||||

| 小計 | 132 | 110,605,294 | |||||||||||

| 引 当 金 |

中小企業等の貸倒引当金の特例 | 第57条の9 | S41 | 36 | 205,376 | ||||||||

| 小計 | 36 | 205,376 | |||||||||||

| 圧 縮 記 帳 |

農用地等を取得した場合の課税の特例 | 第61条の3 | H5 | − | − | ||||||||

| 収用等に伴い代替資産を取得した場合の課税の特例 | 第64条 | S34 | 38 | 26,312,346 | |||||||||

| 収用等に伴い特別勘定を設けた場合の課税の特例 | 第64条の2 | 34 | 19 | 18,672,606 | |||||||||

| 換地処分等に伴い資産を取得した場合の課税の特例 | 第65条 | 34 | 22 | 5,803,813 | |||||||||

| 特定の資産の買換えの場合の課税の特例 | 第65条の7 | 38 | 172 | 130,301,222 | |||||||||

| 特定の資産の譲渡に伴い特別勘定を設けた場合の課税の特例 | 第65条の8 | 44 | 29 | 9,129,011 | |||||||||

| 特定の資産を交換した場合の課税の特例 | 第65条の9 | 44 | − | − | |||||||||

| 特定の交換分合により士地等を取得した場合の課税の特例 | 第65条の10 | 56 | − | − | |||||||||

| 大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合の課税の特例 | 第65条の11 | 58 | − | − | |||||||||

| 大規模な住宅地等造成事業の施行区域内にある土地等の造成のための譲渡に伴い特別勘定を設けた場合の課税の特例 | 第65条の12 | 58 | − | − | |||||||||

| 認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の課税の特例 | 第65条の13 | H11 | − | − | |||||||||

| 認定事業用地適正化計画の事業用地の区域内にある土地等の譲渡に伴い特別勘定を設けた場合の課税の特例 | 第65条の14 | 11 | − | − | |||||||||

| 共同で現物出資をした場合の課税の特例 | 第66条 | 11 | − | − | |||||||||

| 鉱工業技術研究組合等の所得計算の特例 | 第66条の10 | S36 | − | − | |||||||||

| 転廃業助成金等に係る課税の特例 | 第67条の4 | 46 | 2 | 206,147 | |||||||||

| 小計 | 282 | 190,425,147 | |||||||||||

| 合計 90箇条 | 2,773 | (税額控除等) 7,093,960 |

|||||||||||

| (所得控除等) 376,053,069 |

|||||||||||||

| 注(1) | 14年4月1日現在における法人税関係措置法119箇条のうち、課税の強化となるものなど29箇条を除いた90箇条について記載している。 |

| 注(2) | 一箇条中に税額控除と特別償却の2方式が規定されている第42条の5、第42条の7、第42条の8、第42条の10及び第42条の11については、方式ごとに区分して記載している。 |

| 注(3) | ※印の付された措置法(5箇条)の適用状況については、申告書添付の別表等の様式がないため確認をすることができない。 |

| 注(4) | 証拠書類として提出されているものの中には、1法人について複数事業年度分の確定申告書等が含まれている場合があり、その場合には措置法の適用の有無、適用条文等について1事業年度ごとに判定している。 |

| 注(5) | *印の付された措置法の適用金額は税額の減少額を、それ以外の措置法の適用金額は所得金額の減少額を計上している。なお、減収額を税額ベースで比較するには、所得金額の減少額に法人税率を乗じる必要がある。 |

| 注(6) | 準備金方式による特別償却は、特別償却の基となった他の措置法条文ごとに集計している。 |

| 注(7) | 本表の「条文の適用状況」欄は、全国524税務署のうち98税務署について本院が行った調査結果を集計したものである。 |

検査を実施した前記の25,316法人のうち、措置法を適用していた法人は、表5のとおり、全体の8.6%に当たる2,185法人となっていた。

| 税務 | 検査法人数 | 措置法適用法人 | 適用割合 | 適用件数(注) | 適用金額 | |

| 税額控除等 | 所得控除等 | |||||

| 署 98 |

法人 25,316 |

法人 2,185 |

% 8.6 |

件 2,773 |

千円 7,093,960 |

千円 376,053,069 |

また、措置法の手法別適用状況は表6のとおりであった。

| 方式 | 手法 | 適用件数(件) | 適用金額(千円) |

| 直 接 控 除 |

税額控除 | 726 | 7,078,214 |

| 所得控除 | 345 | 21,352,405 | |

| 税率の軽減 | 2 | 15,746 | |

| 課 税 の 繰 延 べ |

特別償却 | 1,186 | 51,730,633 |

| 割増償却 | 64 | 1,734,211 | |

| 準備金 | 132 | 110,605,294 | |

| 引当金 | 36 | 205,376 | |

| 圧縮記帳 | 282 | 190,425,147 | |

| 合計 | 2,773 | (税額控除等) 7,093,960 |

|

| (所得控除等) 376,053,069 |

|||

前記の減収効果をもたらす90箇条から14年度に新たに条文に規定されたもので適用状況を把握できないものなど8箇条を除いた82箇条を対象として、適用状況を調査したところ、53箇条(64.6%)が適用されていた。

適用のあった53箇条についてみると、表7のとおり、適用件数が100件以上の条文は6箇条あり、これらの適用件数の合計は2,054件で、全適用件数2,773件の74.1%を占めている。また、表8のとおり、適用金額が税額控除等で10億円以上の条文は1箇条、所得控除等で100億円以上の条文は10箇条となっており、このうち、所得控除等の金額の合計は2993億6604万円で、すべての所得控除等の金額3760億5306万円の79.6%を占めている。

一方、適用件数のないものが29箇条あり、また、適用があってもその件数が3件以下のものが16箇条ある。これらの合計45箇条は全体の54.9%を占めている。

適用件数が100件以上の条文6箇条のうち最も適用件数が多かったものは、表7のとおり、中小企業者等が機械等を取得した場合等の特別償却又は法人秘額の特別控除(第42条の11)の943件(税額控除290件、特別償却653件)であった。この特別措置は10年に総合経済対策の一環として措置されたもので、青色申告書を提出する中小企業者等が一定規模以上の機械及び装置等(注6) を取得などした場合、所定の計算を行い税額を控除(注7) したり、又は、特別償却したりすることを認めるというものである。

| (注6) | 一定規模以上の機械及び装置等 | |

| 1 | 機械・装置(取得の場合は1設備160万円以上、賃借の場合は210万円以上) | |

| 2 | パソコンなど9品目の器具・備品(取得の場合は1品目100万円以上、賃借の場合は140万円以上) | |

| 3 | 車両及び運搬具(車両総重量3.5トン以上) | |

| 4 | 内航船舶 | |

| (注7) | 税額を控除 特定中小企業者等(資本又は出資の金額が1億円以下の中小企業者のうち同金額が3000万円以下の法人等をいう。)が一定規模以上の機械及び装置等を取得し事業の用に供した場合において、特別償却の適用を受けていないときは、一定の範囲内の金額を法人税額から特別控除することができることとなっている。また、中小企業者等が上記機械及び装置等を物品賃貸業者から賃借した場合についても一定の範囲内の金額を法人税額から特別控除することができることとなっている。 | |

| 措置法条文 | 特別措置 | 適用件数 |

| 第42条の11 | 中小企業者等が機械等を取得した場合等の特別償却又は法人税額の特別控除 | 943 |

| 第42条の4 | 試験研究費の額が増加した場合等の法人税額の特別控除 | 319 |

| 第65条の2 | 収用換地等の場合の所得の特別控除 | 260 |

| 第42条の5 | エネルギー需給構造改革推進設備等を取得した場合の特別償却又は法人税額の特別控除 | 198 |

| 第65条の7 | 特定の資産の買換えの場合の課税の特例 | 172 |

| 第45条の3 | 医療用機器等の特別償却 | 162 |

| 計 | 2,054 | |

また、所得控除等の適用金額が最も多かったものは、表8のとおり、特定の資産の買換えの場合の課税の特例(第65条の7)の1303億0122万円であった。この特別措置は、既成市街地等内にある土地等の特定の資産を譲渡し、代わりに既成市街地等以外の地域に買換資産を取得した場合等には、譲渡により生じた利益金額に対する課税の繰延べをするものである。

| 措置法条文 | 特別措置 | 適用金額 | |

| 税額控除 | 第42条の4 | 試験研究費の額が増加した場合等の法人税額の特別控除 | 6,019,764 |

| 所 得 控 除 等 |

第65条の7 | 特定の資産の買換えの場合の課税の特例 | 130,301,222 |

| 第56条の4 | 電子計算機買戻損失準備金 | 37,658,461 | |

| 第64条 | 収用等に伴い代替資産を取得した場合の課税の特例 | 26,312,346 | |

| 第55条 | 海外投資等損失準備金 | 19,818,570 | |

| 第64条の2 | 収用等に伴い特別勘定を設けた場合の課税の特例 | 18,672,606 | |

| 第57条 | プログラム等準備金 | 17,506,474 | |

| 第57条の3 | 使用済核燃料再処理準備金 | 14,091,523 | |

| 第42条の11 | 中小企業者等が機械等を取得した場合等の特別償却 | 12,598,305 | |

| 第42条の5 | エネルギー需給構造改革推進設備等を取得した場合の特別償却 | 11,321,582 | |

| 第58条の2 | 探鉱準備金又は海外探鉱準備金 | 11,084,951 | |

| 計 | 299,366,044 | ||

適用件数がない又は3件以下の45箇条のうち、特定余暇利用施設の特別償却(第44条の5)についてみると次のとおりであった。

この特別措置は、自然とのふれあいなどを楽しめる場(総合保養地域)を主に民間事業者の能力を活用して整備することにより、ゆとりある国民生活の実現と地域振興を図ることを目的として昭和62年に総合保養地域整備法(昭和62年法律第71号)が制定されたことに伴い、税制面でも必要な措置を講ずることとされ、同年創設された。

この特別措置の内容は、青色申告書を提出する法人が、同法の承認基本構想において定められた重点整備地区の区域内で、当該承認の日から14年以内の期間内に特定余暇利用施設を取得し又は建設し、当該法人の事業の用に供した場合には、所定の計算により特別償却を認めるというものである。

しかし、経済産業省作成の「総合保養地域の整備に関する事後評価書(平成15年3月作成)」によると、バブル崩壊後の経済・社会情勢の変化等により、近年、リゾート施設自体に対する投資が大きく減少していることもあり、特別償却を実施した額は平成8年度3億9000万円、9年度3億4000万円及び10年度11億4000万円となっている一方で、11年度から13年度までの間に実施した額はなかったとしている。

15年度税制改正で廃止された条文は、表9のとおり、5箇条あった。これらは、特別措置の整理・合理化の一環として廃止されたものなどである。

このうち、中小企業者等の機械の特別償却(第45条の2)の対象設備については、実質的には中小企業者等が機械等を取得した場合等の特別償却又は法人税額の特別控除(第42条の11、15年4月1日現在では、第42条の6となっている。)の規定の適用を受けることが可能とされたため廃止されたものである。

| 措置法条文 | 特別措置 | 廃止理由 | 条文の適用状況 | |

| 適用件数 (件) |

適用金額 (千円) |

|||

| 第42条の8 | 事業化設備等を取得した場合等の特別償却又は法人税額の特別控除 | 第42条の7(中小企業等基盤強化税制)に統合された。 | 2 | 98,166 |

| 第45条の2 | 中小企業者等の機械の特別償却 | 企業関係特別措置の整理合理化の一環として、適用期限の到来をもって廃止された。 | 96 | 1,588,594 |

| 第49条 | 鉱業用坑道等の特別償却 | 企業関係特別措置の整理合理化の一環として、適用期限の到来をもって廃止された。 | 0 | 0 |

| 第57条 | プログラム等準備金 | 企業関係特別措置の整理合理化の一環として、適用期限の到来をもって廃止された。 | 43 | 17,506,474 |

| 第58条 | 技術等海外取引に係る所得の特別控除 | 企業関係特別措置の整理合理化の一環として、適用期限の到来をもって廃止された。 | 6 | 1,532,740 |

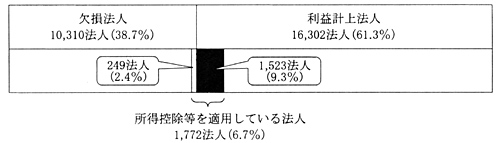

申告法人のうち、利益を計上している法人(以下「利益計上法人」という。)の割合は、措置法全文改正時(昭和32年)には74.8%であったものが13年には31.7%に低下している。(注8)

そこで、検査対象の25,316法人について、利益計上法人16,302法人(61.3%)と欠損法人10,310法人(注9) (38.7%)のうちにそれぞれ措置法を適用している法人が占める割合を税額控除等と所得控除等の別に算出した。

ア 税額控除等について

税額控除等を適用している法人についてみると、これらの特別措置は利益計上法人に限り適用することが可能であることから、図3のとおり、適用している法人673法人はすべて利益計上法人であり、利益計上法人16,302法人に対する適用率は4.1%となっている。

図3 税額控除等を適用している法人の状況

イ 所得控除等について

所得控除等を適用している法人についてみると、図4のとおり、適用している法人は1,772法人であり、適用率は6.7%となっている。そして、これらの特別措置は欠損法人であっても適用することが可能であることから、適用率を利益計上法人と欠損法人の別にみると、利益計上法人では16,302法人のうち1,523法人が適用しており、適用率は9.3%となっているのに対し、欠損法人では10,310法人のうち249法人が適用しており、適用率は2.4%となっている。

図4 所得控除等を適用している法人の状況

このように、上記のいずれの手法においても、特別措置の適用を受けているのは主に利益計上法人であった。

(2)経済産業省における特別措置に関する政策の検証の状況について

関係省庁における特別措置を手段とした政策の検証、その有効性の検討は、税制改正の要望の際に行われるものと、政策評価法に基づいて行われる政策評価がある。

ア 税制改正の際の特別措置の検証の状況

措置法の改正に際し、経済産業省では、税制改正の要望書及びその説明資料を財務省に提出している。また、企業の景況等に関する公表資料や企業等に対するアンケート調査に基づき作成した企業関係租税特別措置の利用状況調査票を、別途財務省へ提出している。

要望書の記載に当たっては、要望する特別措置が延長又は拡充である場合には、当該特別措置のこれまでの税額控除等の適用実績等を具体的に記職することとされている。また、政策目的、施策の必要性及び要望する特別措置の適正性などを記載することにより検証することとなっている。

例えば、15年度税制改正の際に、経済産業省が財務省に提出した要望書のうち、試験研究費の額が増加した場合等の法人税額の特別控除(第42条の4)に係る要望書は、表10のとおりである。

経済産業省では、既設の増加試験研究費の税額控除制度に基づき民間企業における研究開発の促進を図ってきたが、これまでの政策効果について、減収見込額が13年度の270億円から14年度には140億円に減少しているなど同制度が近年の経済事情の変化等に合わず効果が低下しているとして、研究開発投資の一層の促進のためには、既設の増加試験研究費の税額控除制度に加えて新たに試験研究費の総額の一定割合の税額控除制度を追加することが必要であるとしている。

| 平成15年度税制改正(租税特別措置)要望事項(新設・延長) | ||||||||||||||

| 制度名 | 試験研究費総額の一定割合の税額控除制度の創設 | |||||||||||||

| 税目 | 法人税 | |||||||||||||

| 要望の内容 |

|

|||||||||||||

| 新設・拡充又は延長を必要とする理由 | 政策目的 | 平成14年6月の政府税制調査会及び経済財政諮問会議で答申された税制改革に関する基本方針に沿って、民間企業における研究開発の一層の促進を図ることにより産業の技術力等を強化し、経済の活性化を図る。 | ||||||||||||

| 施策の必要性 | 近年においては企業の国際間競争が激しくなっており、研究開発の質及び量の両側面の活性化を図り、その成果を事業化等に結びつけることが重要な国家政策的課題となっている。したがって、我が国の研究費の約8割を占める民間企業の研究開発投資を促進する必要がある。 | |||||||||||||

| 要望の措置の適正性 | 税制措置による研究開発支援は産業の生産性向上等に幅広い波及効果があると考えられており、予算措置(補助金等)に基づく支援と比較しても経済を直接活性化させる効果がある。また、各国でも研究開発に対する支援に税制が広範に用いられている。 | |||||||||||||

| これまでの政策効果 | 現行の増加試験研究費の税額控除制度は昭和42年度に世界に先駆けて創設され、経済成長期に我が国の企業の研究開発活動を有効に支援してきたといえるが、近年の経済事情の変化等に合わず効果が低下している。減収額は12年度240億円、13年度270億円、14年度140億円(財務省試算) | |||||||||||||

| 租税特別措置の適用又は延長期間 | 3年間 | |||||||||||||

| 当該要望項目以外の支援措置 | 財政投融資(日本政策投資銀行) 中小企業技術基盤強化税制 |

|||||||||||||

| これまでの要望経緯 |

|

|||||||||||||

| 注(1) | 経済産業省作成の資料による。 |

| 注(2) | 第42条の4に関する特別措置には、増加試験研究費の税額控除制度の他に中小企業技術基盤強化税制があり、これについては拡充及び延長の要望書が提出されている。 |

イ 政策評価による検証の状況

経済産業省では、税制措置を伴う施策についても政策評価法に基づき政策評価基本計画(計画期間14年4月1日から17年3月31日まで)を定め、事前評価、中間評価及び事後評価を行うこととなっている。そして、評価の対象には、融資、補助金等のほか税制措置を用いて行われる施策を含めている。

事前評価に当たっては、施策を主管する課が施策の目的、必要性、施策の目標、目標の達成時期及び達成度等について事前評価書を作成する。その後、中間評価(モニタリング)により当初の設定指標を計測して達成状況を把握し、事業が終了した後に事後評価を行い、事後評価書を作成して政策が所期の効果を上げているかを判定するとともに、その後の運用等に反映させることとしている。

同省では、前記の計画に先立ち、12年9月に24施策、13年10月に131施策の事前評価を試行的に実施しており、14年度の130施策を併せると計285施策の事前評価を実施している。このうち、14年度に41施策の事後評価を公表しており、法人税に関する特別措置に係るものは、表11のとおり、8施策であった。

これら8施策の評価の内容についてみると、目的の達成度に関して、有効性の観点から評価されている。

|

第 44 条 の 4 |

第 44 条 の 5 |

第 44 条 の 9 |

第 55 条 の 5 |

第 56 条 の 3 |

第 57 条 の 3 |

第 57 条 の 4 |

第 65 条 の 4 |

第 65 条 の 7 |

第 66 条 |

第 66 条 の 12 |

第 66 条 の 14 |

計 | |||

| 事業再構築支援 | ○ | ○ | ○ | ○ | ○ | 5 | ||||||||||

| 新事業創出・創業促進施策 | ○ | 1 | ||||||||||||||

| 総合保養地域の整備 | ○ | 1 | ||||||||||||||

| リサイクル関連施設・設備の整備 | ○ | 1 | ||||||||||||||

| 電気料金の低減化・適正化 | ○ | ○ | 2 | |||||||||||||

| 都市ガス事業の安定供給体制の確立・効率化 | ○ | 1 | ||||||||||||||

| 鉱害防止施策 | ○ | 1 | ||||||||||||||

| 中小企業連携組織対策 | ○ | ○ | 2 | |||||||||||||

| 計 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 2 | 2 | 1 | 1 | 14 |

上表のうち、措置法の適用条文数が多かった事業再構築支援事業についてみると、表12のとおり、法人税関係の措置法5箇条についての11年から14年までの減収額に係る目的達成度は、計画額62億2900万円に対し、実績額16億2000万円となっている。しかし、当該支援事業は、税制のほか融資を用いる施策もあり、その有効性・効率性の評価に当たっては、これらを総合的に評価したうえで企業の経営基盤の強化を促し、我が国経済の体質強化を図る上で有効であったとしている。

| 主管課 | 産業構造課 産業組織課 | ||

| 事業名 | 事業再構築支援 | ||

| 根拠法 | 産業活力再生特別措置法 | ||

| 施策の目的 | 経営資源の効率的な活用を通じた生産性の向上を実現し、我が国産業の活力の再生を図るため、個々の事業者が行う事業再構築への取組を円滑化するための支援を行う。 | ||

| 施策の必要性 | 企業の再構築のためには民間金融機関による融資のみでは不十分である。 | ||

| 目的の達成時期 | 平成14年度 | ||

| 目的の達成度 | 適用条文 | 減収額(百万円)H11〜14 | |

| 計画(事前評価) | 実績 (15年2月末現在) |

||

| 欠損金の繰越期間の延長 | 4,494 | 558(推計) | |

| 欠損金の繰戻還付の不適用の除外 | 875 | 0(実績) | |

| 事業革新設備の特別償却 | 367 | 517(実績) | |

| 特定資産の買換の場合の課税特例 | 73 | 545(実績) | |

| 共同で現物出資した場合の課税特例 | 420 | 0(実績) | |

| 計 | 6,229 | 1,620 | |

| 有効性・効率性の評価 | 企業の経営基盤の強化を促し、我が国経済の体質強化を図る上で有効である。 | ||

4 本院の所見

特別措置は、国による経済政策や社会政策等の目的を実現するための特別な政策手段として、低迷する我が国の経済を活性化させる役割が期待される一方、厳しい財政状況の下で減収をもたらす 要因ともなりうる。

このような特別措置の性格に鑑み、本院で法人税に関する措置法の適用状況等を調査したところ、次のような留意すべき点がみられた。

(1)法人税に関する措置法の適用状況について

措置法の各条文の適用状況は、中小企業者等を対象としたものなど適用件数及び適用金額のいずれにおいても多く適用されている条文が見受けられた一方、適用の少ない条文も見受けられた。また、長引く景気の低迷により、利益計上法人の割合が低下している状況下において、利益計上法人が主に措置法を適用している状況であった。

特別措置は、政策的な必要性、経済財政状況等を含めた総合的な政策判断の下で決定されるものであるが、今後とも、措置法の適用状況の把握に努めていくことが望まれる。

(2)経済産業省における政策の検証の状況について

経済産業省においては、税制改正に際し、制度の拡充・延長等を必要とする理由などを明示したり、企業の景況等に関する公表資料やアンケート調査に基づき特別措置の利用状況を把握し、政策効果を分析するなどしたりしていて特別措置の検証が行われていた。また、政策評価は14年4月から政策評価基本計画に沿って実施されていた。

今後、税制改正の際の特別措置の検証及び政策評価による検証については、より一層内容を充実することにより、施策の実効性を高めていくことが望まれる。

このような状況を踏まえて、本院としては、今後とも特別措置の実施状況について、その推移を引き続き注視していくこととする。