平成14年度決算検査報告

| 検査対象 | 農林漁業金融公庫 | ||

| 融資業務の根拠 | 農林漁業金融公庫法(昭和27年法律第355号) | ||

| 融資業務の概要 | 農林漁業者等に対し、農林漁業の生産力の維持増進又は食料の安定供給の確保に必要な長期かつ低利の資金で、一般の金融機関から融資を受けることが困難なものを融資するもの | ||

| 融資の実績 | 貸付契約額 | 3710億円 | (平成14年度) |

| 貸付金残高 | 3兆6407億円 | (平成14年度末) |

1 農林漁業金融公庫の慨要

農林漁業金融公庫(以下「公庫」という。)は、農林漁業金融公庫法(昭和27年法律第355号)に基づき、昭和28年に設立された。その目的は、同法第1条において、〔1〕農林漁業者に対し、農林漁業の生産力の維持増進に必要な長期かつ低利の資金で、一般の金融機関が融通することを困難とするものを融通すること、〔2〕食品の製造、加工又は流通の事業を営む者に対し、食料の安定供給の確保に必要な長期かつ低利の資金で、一般の金融機関が融通することを困難とするものを融通することとされている。このうち〔2〕については、旧日本開発銀行の行っていた食品工業向け融資を公庫に移管して食品の製造・加工又は流通の事業を営む者に対する政策融資を拡充するため、平成11年に法改正が行われたものである。

そして、14年度における貸付実績は3710億円、同年度末における貸付金残高は3兆6407億円となっている。

公庫については、13年12月に閣議決定された特殊法人等整理合理化計画において、次のような業務の見直しなどをすることとされている。

〔1〕 農林漁業者に対する融資に関し、14年度から民間金融機蘭に利子補給する近代化資金の使途を拡大して公庫の事業規模を縮減する。また、金利・融資限度等の融資条件を農林漁業の実情・政策性・調達コスト等を踏まえて造切に見直す。

〔2〕 食品の製造、加工又は流通の事業を営む者に対する融資に関し、「民間でできることは、できるだけ民間に委ねる」という原則の下に、農林漁業の振興に資するよう融資を行うための条件の見直しを行い、融資対象事業を縮減する。また、融資条件については農林漁業及び食品産業等の実情・政策性・調達コスト等を踏まえ、適切かつ弾力的に見直す。

また、14年12月に経済財政諮問会議において定められた「政策金融改革について」では、政策金融機関(注1)

の改革について、現下の厳しい経済金融情勢にかんがみ、民間金融機能の正常化への道筋を踏まえて、〔1〕16年度末までを不良債権集中処理期間として、セーフティネット面での対応について万全を期す、〔2〕17年度から19年度までを民間金融機関の機能回復・強化の状況を見つつ、あるべき姿に移行するための準備期間とする、〔3〕20年度以降速やかに新体制に移行するとの3段階により進める必要があるとしている。そして、各政策金融機関については遅くとも19年度末までに、組織の統合集約化を目指す観点に立って対象分野の厳選を進めつつ、可能な改革措置をできるだけ速やかに実施するとしている。

公庫の予算については、公庫の予算及び決算に関する法律(昭和26年法律第99号)により、国の予算と同様国会の議決を受けることとされている。そして、予算には当該事業年度の事業計画を添付することとされており、公庫においては、事業計画として貸付計画額が予算に示されている。

この貸付計画額については、表1のとおり、7年度の6000億円をピークに年々減額され、13年度で5200億円、14年度では前記の「特殊法人等整理合理化計画」等を踏まえて対前年度500億円減の4700億円に、さらに、15年度では前記の「政策金融改革について」等を踏まえて対前年度100億円減の4600億円になっている。これは、「民間でできることは、できるだけ民間に委ねる」という原則の下に加工流通関係資金の融資条件の見直しを行い融資枠を縮減したことや農業の担い手の育成という観点から民間金融機関との適切な分担・連携関係を構築するため農業関係資金の融資枠を縮減したことなどによる。

このように、近年貸付計画額を減額しつつある中にあって、貸付計画額と実績との関係についてみると、貸付計画額に比べ実績は毎年度下回っていて、率にしておおむね70%台で推移している。

| 年度 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 貸付計画額(A) | 6,000 | 5,800 | 5,600 | 5,300 | 5,300 | 5,300 | 5,200 | 4,700 | 4,600 |

| 貸付実績(B) | 4,039 | 3,685 | 4,324 | 4,418 | 3,856 | 4,025 | 3,902 | 3,710 | |

| 実績率(B/A) | 67.3% | 63.5% | 77.2% | 83.4% | 72.8% | 76.0% | 75.1% | 79.0% |

2 検査の背景及び着眼点

長引く景気の低迷に加え、金融を含む産業界の経営破綻が相次ぐ中で、政府としても金融機関に対する公的資金の注入などにより、金融の再生、信頼の回復に努めている。こうした社会経済情勢は、輸入農産物に対抗し得る競争力の確保、担い手不足の解消などといった課題を多く抱える農林漁業の各分野においても少なからぬ影響を及ぼしており、公庫においても個別経営体の育成等、国の政策に基づく新たな融資制度の創設、既存の融資枠の拡充等が行われ、農林漁業者等の経営を資金面で支援しているところである。また、不良債権集中処理期間における政策融資の役割を果たすため、セーフティネットとしての経営再建支援等にも取り組んでいる。

一方、特殊法人等整理合理化の一環として、前記のとおり政策金融機関について組織の見直し・再編に向けて検討が進められており、公庫については、大企業を始めとする食品産業向け融資のあり方に留意しつつ、政策金融の手法を用いて真に行うべきものを厳選するとされている。

公庫の融資は、元来、天災等の影響を受けやすい農林水産業を対象とするものであり、また、国の農林水産政策と密接な関わりを有するものであって、このような公庫融資の特性は、政策金融改革において十分考慮されるべき事柄であると考えられる。

このようなことから、融資の状況について、その効果はどのような分野に及んでいるか、また、財務の状況や債権管理はどのように行われているかなどに着眼して検査を実施した。

3 検査の状況

(1)融資の状況

ア 全般的な状況

〔1〕 貸付金残高の推移

公庫の貸付けは前記表1のとおり近年減少する傾向となっており、貸付金残高も表2のとおり、元年度以降最高だった3年度末(5兆3215億円)を100とすると、以降毎年減り続け、14年度末(3兆6407億円)には68まで減少している。

| 年度末 | 3 | 10 | 11 | 12 | 13 | 14 |

| 貸付金残高 | 5,321,541 | 4,205,641 | 4,081,030 | 3,969,766 | 3,797,392 | 3,640,768 |

| うち農業 | 3,756,804 (70.6%) |

2,533,544 (60.2%) |

2,380,170 (58.3%) |

2,219,350 (55.9%) |

2,065,613 (54.4%) |

1,933,610 (53.1%) |

| うち林業 | 954,393 (17.9%) |

1,038,843 (24.7%) |

1,026,528 (25.2%) |

1,010,246 (25.5%) |

996,069 (26.2%) |

977,004 (26.8%) |

| うち漁業 | 443,039 (8.3%) |

207,819 (4.9%) |

170,873 (4.2%) |

144,409 (3.6%) |

122,107 (3.2%) |

104,559 (2.9%) |

| うち加工流通 | 165,334 (3.1%) |

425,434 (10.1%) |

503,458 (12.3%) |

595,759 (15.0%) |

613,601 (16.2%) |

625,593 (17.2%) |

| うち開拓承継 | 1,970 (0.0%) |

− | − | − | − | − |

| 3年度を100とした指数 | 100 | 79 | 77 | 75 | 71 | 68 |

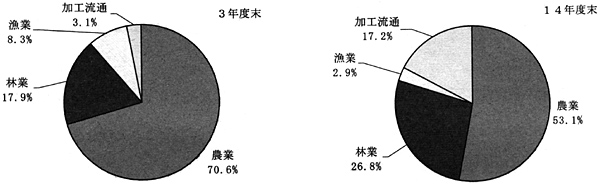

また、3年度末及び14年度末の貸付金残高に対する農業、林業、漁業及び加工流通の各分野別の構成比は図1のとおりであり、農業及び漁業が減少し、林業及び加工流通が増加している。

図1 3年度末及び14年度末の分野別構成比

これは農業及び漁業における厳しい経営環境を反映して、新規設備投資意欲が減退するなどのため、貸付契約額も減少していることによるものである。一方、加工流通の増加については、前記法改正により、この分野への融資が拡充されたことによるものである(各分野別の状況は後記イのとおりである。)。

〔2〕 貸付方式別の状況

公庫資金の貸付けにおいては、公庫自らが行う直接貸付と、他の金融機関が行う委託貸付とがある。公庫では、14年度において、信用農業協同組合連合会等278機関に対して貸付業務を委託している。

3年度末及び14年度末の貸付金残高を貸付方式別にみると、表3のとおり、件数に占める直接貸付の比率は上昇しているが、金額については依然として委託貸付が過半を占めている。このため、委託貸付1件当たりの貸付金残高は、3年度末で322万円だったものが、以後年々増加し、14年度末で761万円となっている。これに対し、直接貸付1件当たりの貸付金残高は、3年度末で2109万円であったものが、14年度末で1922万円に減少している。

| 年度 | 件数(比率) | 金額(比率) | ||||

| 直接貸付 | 委託貸付 | 合計 | 直接貸付 | 委託貸付 | 合計 | |

| 3 | 117,116 (11.7%) |

885,607 (88.3%) |

1,002,723 (100%) |

2,470,495 (46.4%) |

2,851,046 (53.6%) |

5,321,541 (100%) |

| 14 | 85,754 (24.7%) |

261,882 (75.3%) |

347,636 (100%) |

1,648,168 (45.3%) |

1,992,600 (54.7%) |

3,640,768 (100%) |

また、委託貸付の割合を分野別にみると、貸付契約額では林業(14年度委託割合37.8%)及び漁業(同22.8%)において直接貸付が多いのに対し、農業(同63.4%)及び加工流通(同62.2%)は委託貸付の方が多く、特に加工流通については10年度を境に増加していて、民間金融機関との連携を強化した動きに伴って委託割合も大きくなっている。貸付金残高においても加工流通は一貫して委託貸付が増加(10年度48.4%から14年度62.3%)している。

そして、14年度における委託貸付を委託機関別にみると、表4のとおりとなっていて、全体では信用農業協同組合連合会が42.2%と多くを占めている。これを更に分野別にみると、農業では同連合会が71.2%、林業では公営企業金融公庫が95.7%、漁業では信用漁業協同組合連合会が68.4%、加工流通では銀行が76.6%を占めていて、それぞれの分野で融資先との取引関係の深い金融機関が大半を占めている。

| 委託機関 | 農林中金 | 信農連 | 農協 | 信漁連 | 銀行 | 信用金庫 | 公営公庫 | 委託合計 |

| 総計 | 17.0% | 42.2% | 0.1% | 0.9% | 24.4% | 1.6% | 13.8% | 100% |

| 農業 | 21.1% | 71.2% | 0.2% | − | 5.4% | 1.3% | 0.9% | 100% |

| 林業 | 0.7% | 0.0% | − | − | 2.9% | 0.7% | 95.7% | 100% |

| 漁業 | − | − | − | 68.4% | 31.6% | − | − | 100% |

| 加工流通 | 17.5% | 3.1% | − | 0.1% | 76.6% | 2.7% | − | 100% |

〔3〕 貸付相手方別の状況

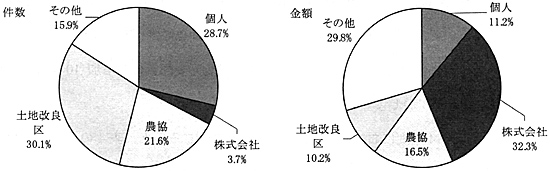

13年度における貸付け14,411件(契約額3902億円)を、貸付相手方別にみると、個人向けが4,140件(同437億円)となっているのに対し、株式会社向けは528件(同1261億円)となっている。これを件数及び金額の構成比でみると、図2のとおり、個人向けは件数の28.7%、金額の11.2%となっているのに対し、株式会社向けは件数で3.7%、金額で32.3%となっている。

図2 13年度における貸付先別の件数又は金額の割合

さらに、株式会壮のうち大企業(注2)

向けのものをみると、件数では0.3%(50件)を占めるにすぎないが、金額では11.2%(436億円)を占めている。

したがって、1件当たりの平均貸付金額も、個人向けの1056万円に対し、株式会社向けは2億3898万円、うち大企業向けでは8億7240万円となっている。

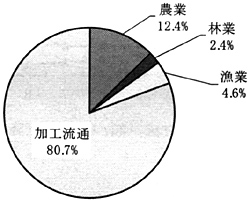

また、株式会社向け528件を分野別でみると、農業が82件、156億円、林業が70件、29億円、漁業が33件、57億円となり、農林漁業の合計が185件で243億円となっている。これに対し、加工流通は343件、1018億円となっており、図3のとおり、株式会社に対する貸付金額の80.7%が加工流通関係資金に対するものとなっている。

図3 13年度における株式会社向け貸付金額の分野別割合

| 業種 | 会社の場合 |

| 小売業 | 資本金5000万円以下又は常時使用従業員50人以下 |

| サービス業 | 資本金5000万円以下又は常時使用従業員100人以下 |

| 卸売業 | 資本金1億円以下又は常時使用従業員100人以下 |

| その他の業種 | 資本金3億円以下又は常時使用従業員300人以下 |

イ 分野別の状況

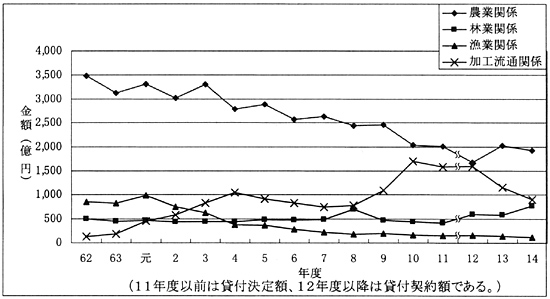

農業、林業、漁業及び加工流通の各分野別の貸付決定(注3) 又は貸付契約額の推移は図4のとおりである。

図4 貸付決定又は貸付契約額の推移

〔1〕 農業の融資動向

農業については、12年度まではおおむね減少傾向で推移していたが、13年度の貸付契約額において対前年度349億円増となっている。これは、13年度から新規に創設された経営体育成強化資金(契約額13年度76億円、14年度149億円)及び農業経営維持安定資金(同13年度251億円、14年度231億円)に負うところが大きい。これらは、いずれも既往の公庫資金を含む制度資金の償還負担軽減を主とするもの(14年度経営体育成強化資金では116億円、同農業経営維持安定資金では230億円)で、公庫において担い手農家へのセーフティネット面の対応による支援等に取り組んだことによる。

なお、農業分野における金融機関融資残高のうち、公庫資金の占める割合は7年度末13.3%から13年度末9.2%に低下している。これは、農業分野において、近年、農業基盤整備事業(補助事業)が縮小しており、その結果、公庫の補助残融資も減少していることが大きく影響している。

〔2〕 林業の融資動向

林業については、12、13両年度とも500億円を超える貸付契約額となり、14年度には771億円にまで増加している。貸付金残高のうち、構成比については農業や漁業の比率が減少しているのに対して林業の比率は増大しているが、金額自体は9年度末をピークに以後減少傾向にある。

近年では、森林の持つ公益的機能の発揮や立木の付加価値向上を図るため、伐採時期を延ばす長伐期施業等への転換が政策的に進められている。このような中で、既往の造林資金や林地取得資金の償還期限等を借換えによって実質的に延長することにより、長伐期施業等への転換を支援するための林業経営安定資金の需要が増しており、14年度の林業関係の貸付契約額の8割近くをこの資金が占めている。

なお、林業分野における金融機関融資残高のうち、公庫資金の占める割合は7年度末73.4%から13年度末77.9%に増加している。林業分野は投資回収期間が長期にわたるため、民間では困難な長期融資を行う必要があり、公庫の補完的役割が見込まれる分野といえる。

〔3〕 漁業の融資動向

漁業については、金額、構成比共に大きく減少している。14年度の貸付契約額は116億円となっており、貸付金残高は3年度末4430億円から14年度末1045億円となっている。これはマグロなどの魚価安、イワシなどの資源の減少、排他的経済水域の設定といった国際規制等漁業を取り巻く経営環境の悪化に対応して、政策的に進められた減船事業等による代船建造の減少や漁船使用の長期化により融資対象そのものが減少し、一方で、廃船や廃業に伴う貸付金の回収が加速されたことによるものである。

なお、漁業分野における金融機関融資残高のうち、公庫資金の占める割合は7年度末11.4%から13年度末6.3%に低下している。漁業分野においても、農業同様に基盤整備事業が縮小していることも影響している。

〔4〕 加工流通の融資動向

農林漁業の減少傾向に対して、加工流通は貸付金残高では金額、構成比共に10年度まで増加傾向となっている。これは、元年度における農産物輸入自由化対策としての特定農産加工資金、2年度における条件不利益地域の農林漁業振興対策としての中山間地域活性化資金、3年度における農林漁業者と食品販売業者の提携による流通合理化対策としての食品流通改善資金といった国の政策を反映した資金の創設によるところが大きく、貸付決定額は10年度に1700億円に達した。

その後も新たな資金の創設が行われるなどしたものの、14年度の貸付契約額は900億円になっている。これは、前記の「政策金融改革について」の議論等を踏まえて計画額(融資枠)の縮減が図られたことなどによる。

(2)財務等の状況

ア 経常損益の状況

公庫の経常費用及び経常収益についてみると、表5のとおり、貸付規模の減少に伴って毎年減少している。

| 年度 | 経常費用 (A) |

3年度 100 |

経常収益 (B) |

3年度 100 |

経常損益 (B-A) |

特別損失 (C) |

特別利益 (D) |

特別損益 (D-C) |

当期利益 |

| 3 | 405,885,775 | 100 | 405,898,796 | 100 | 13,020 | 13,035 | 15 | △13,020 | 0 |

| 10 | 270,088,392 | 67 | 270,104,643 | 67 | 16,250 | 16,266 | 16 | △16,250 | 0 |

| 11 | 252,969,224 | 62 | 253,047,355 | 62 | 78,130 | 78,141 | 10 | △78,130 | 0 |

| 12 | 230,338,598 | 57 | 230,204,402 | 57 | △134,195 | 10,336 | 144,532 | 134,195 | 0 |

| 13 | 210,526,242 | 52 | 210,544,474 | 52 | 18,232 | 47,876 | 29,644 | △18,232 | 0 |

| 14 | 186,873,484 | 46 | 186,848,963 | 46 | △24,521 | 40,861 | 165,382 | 24,521 | 0 |

〔1〕 経常収益

経常収益は、貸付規模の減少に伴って毎年減少している。

その内訳は、14年度において、貸付金利息1108億円(経常収益の59.3%)、一般会計よりの受入金(補給金)537億円(同28.7%)、貸倒引当金戻入214億円(同11.5%)等となっている。

このように経常収益の中で大宗を占めるのは貸付金利息であるが、貸付金残高の減少と貸付利率の低下に伴い利息収益も年々減少しており、さらに、経常収益に占める割合も減少する傾向で、10年度以降は60%を下回っている。

また、経常収益の中には、国の一般会計から受け入れている補給金や洗替法による貸倒引当金戻入が含まれている。

公庫の貸付金の原資は、主として政府からの借入金によって賄われている。しかし、公庫の融資対象は、災害等の影響や自然条件に左右されやすい農林漁業者等であり、貸付金については政策的に低利に設定された金利で融通していることなどから、表6のとおり、損益上逆ざやが生じることとなる。

そこで、収支差を補てんするために、毎年、一般会計から補給金が交付されている。

| 年度 | 3 | 10 | 11 | 12 | 13 | 14 |

| 貸付金利息 | 250,477 | 158,956 | 144,719 | 133,724 | 121,737 | 110,816 |

| 経常収益に占める割合 (3年度100) |

61.7% (100) |

58.9% (63) |

57.2% (58) |

58.1% (53) |

57.8% (49) |

59.3% (44) |

| 借入金利息 | 344,360 | 208,645 | 185,922 | 163,687 | 143,475 | 124,723 |

| 経常費用に占める割合 (3年度100) |

84.8% (100) |

77.3% (61) |

73.5% (54) |

71.1% (48) |

68.2% (42) |

66.7% (36) |

| 利息の収支差 (3年度100) |

△93,883 (100) |

△49,689 (53) |

△41,202 (44) |

△29,962 (32) |

△21,738 (23) |

△13,907 (15) |

| 年度 | 3 | 10 | 11 | 12 | 13 | 14 |

| 借入金利率 (年度末平均) |

6.531 | 5.089 | 4.674 | 4.314 | 4.000 | 3.719 |

| 貸付金利率 (年度末平均) |

4.825 | 3.890 | 3.673 | 3.474 | 3.240 | 2.984 |

この補給金は表7のとおり年々減少しており、3年度1208億円に対し14年度537億円と5割以下になっている。しかし、貸付金利息収入と借入金利息支出との収支差が3年度を100とした場合、14年度で15にまで縮小している(表6参照)のに比べると、緩慢な減少にとどまっている。これは、事務費が減少していないことなどによるもので、補給金の要因の大半を占めていた金利差の割合が以前に比べ小さくなり、補給金の内容が変化している。

| 3年度 | 4年度 | 5年度 | 6年度 | 7年度 | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 |

| 120,851 | 118,321 | 103,121 | 100,835 | 100,727 | 99,297 | 96,450 | 85,635 | 87,723 | 72,709 | 67,440 | 53,717 |

| 100 | 98 | 85 | 83 | 83 | 82 | 80 | 71 | 73 | 60 | 56 | 44 |

なお、近年の低金利を反映して、新規貸付金及び新規借入金の金利は共に低下し、表8のとおり、新規貸付・借入に限ってみると8年度以降は順ざやとなっている。

| 年度 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 貸付平均金利(A) | 3.258 | 3.064 | 2.564 | 1.863 | 2.179 | 2.213 | 1.625 | 1.344 |

| 借入平均金利(B) | 3.636 | 3.027 | 2.278 | 1.768 | 1.889 | 1.824 | 1.342 | 1.129 |

| A-B | △0.378 | 0.037 | 0.286 | 0.095 | 0.290 | 0.389 | 0.283 | 0.215 |

〔2〕 経常費用

経常費用の内訳は、14年度において、借入金利息が1247億円(経常費用の66.7%)と大宗を占めており、そのほか業務委託費110億円(同5.9%)、事務費152億円(同8.1%)、償却費144億円(同7.8%)、貸倒引当金繰入207億円(同11.1%)等となっている。

経常費用についても、貸付規模が減少傾向を示す中で、貸付金原資の大宗を占める借入金も大きく減少するなどして、3年度4058億円から14年度1868億円へと5割以下に減少している。その内訳をみると、借不金利息が3年度比36に激減しており、表6のとおり絶対額も大きいことから、経常費用が半減した主な理由は借入金利息の減少である。しかし、業務委託費については3年度比66にとどまっていて経常費用全体の減少幅に比べ緩慢な減少となっている。また、事務費については3年度比115と増加傾向にあり、償却費については3年度比579と大幅な増加になっている。

業務委託費は、3年度166億円から14年度110億円と年々減少しているものの、経常費用に占める割合は3年度4.1%であったものが年々増加し、14年度では5.9%になっている。金額が減少したのは委託貸付金残高の減少に伴い業務委託手数料が減少したことによるものであり、他方、経常費用に占める割合が増加したのは、借入金利息の減少が業務委託手数料の減少を大幅に上回ったことのほか、近年の特徴として、勘定系システムの再構築、情報系システムの整備及び各種リスク管理体制整備のための開発に係る委託費が固定化していることによると認められる。

事務費はおおむね増加する傾向にあったが、12年度156億円(3年度131億円の19%増)であったものが、14年度では152億円となっている。また、経常費用に占める割合をみると、3年度では3.3%であったものが、比率の高い借入金利息が減少した影響もあって毎年増加し、14年度では8.1%にまで上昇している。

事務費の内訳をみると、俸給及諸給与及び旅費がほぼ横ばいであるのに対し、諸支出金及び業務諸費がそれぞれ3年度100に対し14年度で158及び148と増加している。諸支出金は労働保険料や厚生年金基金掛金負担金といった各種社会保険料の事業主負担分であって、義務的経費である。業務諸費の中では、6年度以降5か年計画で進められた勘定系システムの再構築、その後の情報系システムの整備、各種リスク管理体制の整備に伴う電子計算機等借料が3年度比197に倍増し、10年度から担い手支援の強化を目的として地域連絡員が導入されたことに伴い、諸謝金が同じく197と大幅な増加となっている。

なお、3年度の貸付決定額は5202億円、貸付金残高は5兆3215億円で、当該年度の職員定員は940人であるため、職員1人当たりの貸付決定金額は5.5億円、貸付金残高は56億円であった。これに対し14年度においては、貸付契約額3710億円、貸付金残高3兆6407億円で、職員定員は930人であるため、職員1人当たりの貸付契約額は3.9億円、貸付金残高は39億円へと、それぞれ減少している。

イ 債権管理の状況

〔1〕 リスク管理債権

公庫では、財務内容の透明性の向上及び信用リスクの適切な管理に資するため、金融庁作成の「預金等受入金融機関に係る検査マニュアル」(平成11年7月1日金検第177号)に準拠した自己査定基準を策定して、同基準に基づき、その保有する貸付金等について自己査定を行っている。

この自己査定結果を踏まえて、民間金融機関と同様の基準に従って算出された公庫のリスク管理債権は、表9のとおりとなっている。

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 |

| 破綻先債権額 | 12,879 | 7,697 | 8,574 | 7,135 |

| 延滞債権額 | 165,280 | 158,985 | 131,882 | 133,833 |

| 3ヵ月以上延滞債権額 | 11,636 | 10,596 | 10,195 | 9,711 |

| 貸出条件緩和債権額 | 49,157 | 41,977 | 49,753 | 45,476 |

| 合計 | 238,953 | 219,256 | 200,405 | 196,157 |

| リスク管理債権比率 | 5.9% | 5.5% | 5.3% | 5.4% |

〔2〕 債権の延滞状況

弁済期限を6箇月以上経過して延滞となっている貸付けの元金残高額(以下「延滞債権額」という。)は、表10のとおり、10年度末をピークにその後減少している。貸付金残高に占める延滞債権額の割合(以下「不良債権率」という。)も、同様の動きとなっている。これは、10年度末に延滞債権額が1000億円の大台に達したことから、公庫において長期固定化している延滞債権の整理、延滞発生債権に係る初期対応の強化などに努めた結果である。

| 年度末 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 貸付金残高(A) | 4,748,904 | 4,490,256 | 4,317,869 | 4,205,641 | 4,081,030 | 3,969,766 | 3,797,392 | 3,640,768 |

| 延滞債権額(B) | 88,718 | 92,862 | 94,780 | 110,327 | 96,683 | 78,906 | 66,975 | 60,937 |

| 不良債権率(B/A) | 1.87% | 2.07% | 2.20% | 2.62% | 2.37% | 1.99% | 1.76% | 1.67% |

しかし、バブル経済の崩壊後、地価は下落傾向にあることから、公庫の貸付けにおいても、土地を担保としているものについてはその担保価値の減価が大きくなっている。このような社会情勢に加え、元来、公庫の貸付先は零細な農林漁業者が多いため、担保余力のある資産に乏しく、新たに担保や保証人を追加することは困難な状況にある。また、農林漁業は自然条件による豊凶とこれに伴う生産物価格の変動が大きいこと、台風など大規模な自然災害による生産物への直接の影響など、その経営が不安定なものとなりやすい。このため、延滞の発生とその対応には、引き続き予断を許さない状況となっている。

延滞債権の状況を分野別にみると次のとおりである。

農業における延滞債権額は10年度末513億円から14年度末385億円に減少しており、10年度以降の5年間の不良債権率は2%の横ばいとなっている。しかし、畑作営農改善資金(14年度末不良債権率32.2%)、自作農維持資金(同17.9%)、総合施設資金(同17.5%)のように不良債権率が高い資金も見受けられる。

林業における延滞債権額は10年度末87億円から14年度末69億円に減少しており、10年度以降の5年間の不良債権率はおおむね0.7%台で、他の分野と比べ低い状態を維持している。

漁業における延滞債権額は10年度末429億円から14年度末83億円に減少しており、不良債権率も10年度20.7%から14年度8.0%まで減少し、延滞債権額に占める漁業関係資金の割合も10年度38.9%から14年度13.7%と、年々減少傾向にある。

しかし、漁業経営再建整備資金、農林漁業施設(主務大臣指定施設)資金については、14年度不良債権率がそれぞれ21.4%、16.2%と、いずれも高率となっている。なお、漁業経営再建整備資金及び漁船資金については毎年多額の償却を行っている。

加工流通における延滞債権額は10年度末の72億円から14年度末の71億円と横ばいで、この間の加工流通における貸付金残高が増加していることから、不良債権率は10年度の1.7%から14年度で1.1%まで減少している。

〔3〕 延滞債権に係るリスク管理体制

公庫では、10年度に延滞債権額が1000億円を超えたことから、前記のとおり長期固定化している延滞債権の整理等を行っている。このような延滞債権の整理等については、金融機関では、一般に、これに備えて貸倒引当金を引き当てたり、適切な時期に貸付金償却を行ったりなどしているが、公庫における状況は次のとおりである。

公庫では、貸倒引当金について、前年度末の引当金残高を当年度の益金として全額戻入した上、当該年度の繰入額として、前記補給金と実損益との差額を、貸付金残高から貸付受入金の額を控除した額に1000分の6を乗じて算出した金額の範囲内で繰り入れることが認められており、繰入額は13年度214億円、14年度207億円となっている。

このため、公庫の貸倒引当金に関しては事実上損益の調整手段となっており、将来の貸倒れに備えて繰り入れるべき額とはなっていない。

なお、公庫が財政制度等審議会によって示された「特殊法人等に係る行政コスト計算書作成指針」に基づき試算した要償却・引当額は、12年度末697億円、13年度末612億円、14年度末706億円となっている。

公庫では、毎年、債務者の破産、解散、事業閉鎖等により債権回収の見込みがない場合や、債務超過の状態が相当期間継続してその営む事業に好転又は再起の見通しがない場合など、一定の要件に該当する不良債権については、当該貸付金残高から担保等による回収見込額を控除した額を償却予定債権とし、財務大臣の承認を得た上で、貸付金償却として決算処理を行っている。

償却費のうち、その大半を占める貸付金償却については、l0年度以降、従前の元本債権の全額を償却予定債権とする全部償却に加え、部分償却(注4)

の制度を導入して、毎年多額の償却を行ってきている。これは不良債権の早期整理によって財務の健全化を促進するためのもので、この結果、9年度以前に比べその金額が大幅に増加している。

そして、公庫では、表11のとおり、10年度から14年度までの5年間に合計790億円の償却を行っている。このうち、漁業関係資金が5年間で合計400億円(50.6%)と、金額の2分の1程度を占めている。

| 年度 | 10 | 11 | 12 | 13 | 14 | 合計 |

| 農業 | 15 | 21 | 47 | 57 | 39 | 182 |

| 林業 | 12 | 9 | 34 | 20 | 10 | 87 |

| 漁業 | 84 | 111 | 77 | 75 | 50 | 400 |

| 加工流通 | 17 | 16 | 18 | 28 | 38 | 120 |

| 合計 | 130 | 159 | 177 | 182 | 140 | 790 |

4 本院の所見

長引く景気の低迷に加え、農林漁業者等にあっては輸入農産物の増加による競争の激化や農畜産物価格の下落による収入の減少、更には行財政改革による補助金の削減など、厳しい経営環境におかれている。このため、新規の設備投資に対する需要が減退するなどして、公庫の貸付金残高は一貫して減少する傾向にある。また、元々公庫の貸付金は一般の金融機関では融通が困難な資金への融通であり、かつ、その返済期間も長期に及ぶことなどから、貸倒れのリスクは大きく、10年度末には延滞債権が1000億円を超えた。

こうした中で、公庫では、政策の重点の変化を受けて基盤整備事業への補助残融資から農業の構造改革に資する個別の担い手経営体への融資とその支援等に融資の重点を移してきている。また、長期固定化している延滞債権を整理し、不良債権を積極的に処理するとともに、延滞発生債権に係る初期対応を強化するなどしてきたため、10年度末をピークに延滞債権は減少しつつある。

一方、政府の特殊法人等改革・政策金融改革の動きの中で、「民間でできることは、できるだけ民間に委ねる」という原則の下に、食品製造・加工・流通事業者に対する融資の見直しを図ること、農林漁業者に対する融資についても農林漁業の実情・政策性・調達コスト等を踏まえて融資条件を適切に見直すことなどが求められている。

そして、公庫の資金制度は国の政策と深い関係にあることから、今後の融資対象や規模については農林漁業政策の動向によって左右されるものの、当面は民間金融機関との協調・連携の下に、個別経営体の規模拡大等のための融資、セーフティネットとしての経営再建・安定のための融資などに重点が置かれ、こうした業務内容の変化に応じて事務負担も増大している。

このため、事務費は近年の融資規模の減少にもかかわらず、それに対応したものとはなっていない。また、債権管理についても、全体として、不良債権は減少してきたが、景気回復の遅れや災害等の影響による既往債権の不良債権化は今後も予断を許さない状況にある。

このような状況にある中で、公庫は、引き続き農林漁業分野での政策金融機関として、民間金融機関では融通が困難な対象分野への貸付けを担っていくものと思料される。

したがって、今後とも一層、不良債権に対する処理を強化し、リスク管理体制を整備するとともに、その業務量に適合してより効率化された業務執行が図られることなどが望まれる。