平成14年度決算検査報告

|

|||||||||||||||

1 金融支援施策の概要

(1)金融支援施策の整備

長期にわたる我が国経済の停滞は、産業空洞化や開廃業率の逆転現象等を生じさせるとともに、設備投資の停滞や失業率の上昇をもたらした。こうした経済情勢において、産業構造を変革し、経済の活性化や雇用創出を担う主体として革新志向や創造性を備えた企業に対する期待が高まった。そして、これらの企業を支援するために、国は累次の経済対策において新事業の創出、育成を重点的な課題として取り上げ、新事業関連の法律を整備するとともに様々な支援施策を講じてきた。この支援施策は、創業、研究開発及び事業化の各段階ごとに補助金制度を設けたり、税制上の優遇措置を講じたりするなど多岐にわたっているが、特に、新事業を実施する企業は担保や経営実績が乏しいことから、金融面の支援が重視されている。

企業が資金を調達する手段としては、社債や株式の発行等により資金を調達する方法(以下「直接金融」という。)と、金融機関から資金を調達する方法(以下「間接金融」という。)がある。国は、新事業を実施する企業に対する金融面の施策として、以下のとおり、直接金融による支援を創設するとともに、政府関係金融機関の間接金融による支援においても新事業を実施する企業に適した融資制度を整備した。

(2)直接金融支援の概要

平成7年から10年にかけて「中小企業の創造的事業活動の促進に関する臨時措置法」(平成7年法律第47号。以下「創造法」という。)、「新事業創出促進法」(平成10年法律第152号。以下「新事業創出法」という。)、「中小企業等投資事業有限責任組合契約に関する法律」(平成10年法律第90号。以下「投資組合法」という。)等の新事業関連の法律が整備された。

そして、創造法及び新事業創出法により、中小企業者への支援措置として、各法律に定められた事業計画が適当である旨の認定を受けた企業(以下、それぞれ「創造法認定企業」、「新事業創出法認定企業」という。)が当該事業計画に従って事業を実施する場合のストックオプション(注)

の付与について商法(明治32年法律第48号)上の特例措置のほか、直接金融による支援措置が設けられた。

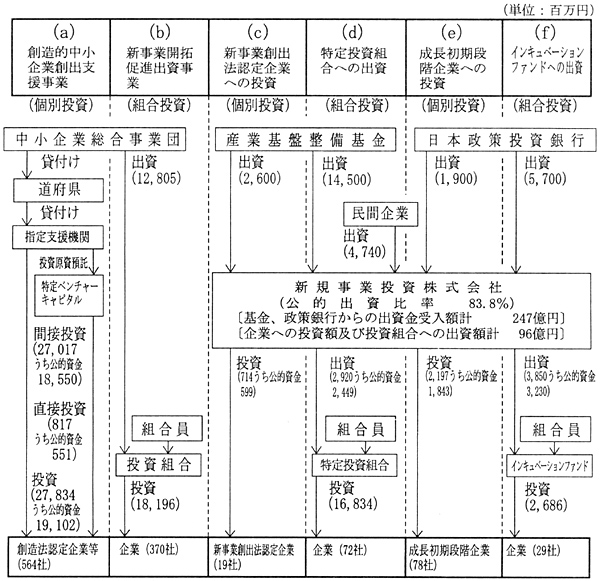

各法律の概要及び各法律に基づく直接金融支援の内容は以下のとおりである(図1参照) 。

ア 創造法における直接金融支援

創造法は、産業空洞化等の経済構造の変化による経済活力の低下を背景として、新たな商品・役務を生み出そうとする事業活動を促進し、産業構造転換の円滑化等を図るために制定された。

そして、創造法に基づく直接金融支援として、個々の投資会社が行う投資(以下「個別投資」という。)等により実施される創造的中小企業創出支援事業(以下「創出支援事業」という。)が実施されている。

なお、創造法は、支援の活用とともに経済情勢の急速な展開が予想され、その動向を見極める必要があるため、法律の施行日(平成7年4月14日)から10年以内に廃止することとされている。

創出支援事業は、投資会社が有する投資案件発掘能力と審査能力を活用しながら地域の新事業を行う中小企業に資金を供給するとともに、研究開発段階にある中小企業に対する投資経験を投資会社に蓄積することなどを目的とするものである。そして、創出支援事業は、都道府県により設置された公益法人であって経済産業大臣から創造的事業活動を支援する者として指定を受けた機関(15年度末現在、東京都及び熊本県を除く各道府県に1機関ずつ計45機関指定されている。以下「指定支援機関」という。)及び指定支援機関と契約を締結した投資会社(以下「特定ベンチャーキャピタル」という。)が、創造法認定企業等に対し投資を行い、中小企業総合事業団(11年6月30日以前は中小企業事業団。以下「事業団」という。)や道府県が、当該投資について金融支援を行うものであり、内容は次のとおりとなっている(図1(a)参照)

。

〔1〕 事業団は、その高度化融資経理の資金を活用して、投資に必要となる資金(以下「投資原資」という。)の67%(10年度は80%)に相当する額を道府県に貸し付け、道府県はこの資金に残りの33%(10年度は20%)を合わせて指定支援機関に貸し付ける。

〔2〕 指定支援機関は〔1〕で得た投資原資を特定ベンチャーキャピタルに預託する。

〔3〕 特定ベンチャーキャピタルは、〔2〕の預託金を創造法認定企業等に1社当たり1億円を上限として、転換社債若しくはワラント債の引受け又は株式の取得により投資する(以下、この投資を「間接投資」という。)。また、指定支援機関は、間接投資の対象となった創造法認定企業等に対して1社当たり1000万円を上限として上記と同様の手段で直接投資することができる(以下、この投資を「直接投資」という。)。

また、間接投資には、投資先企業が破綻した場合に特定ベンチャーキャピタルに生じる社債償還の不履行のリスクを軽減するため、指定支援機関が投資先企業に代わって社債引受額の70%に相当する額を特定ベンチャーキャピタルに弁済することとする債務保証が設けられている。債務保証の財源は、弁済額の2分の1を事業団の研究開発等促進保険で賄い、残りの2分の1を投資原資と同様の割合で高度化融資経理及び道府県からの貸付金により指定支援機関に造成された債務保証にかかる基金(以下「債務保証基金」という。)の運用益等で賄うこととなっている。

イ 新事業創出法における直接金融支援

新事業創出法は、廃業率が開業率を上回る状況を背景として、創業等を支援するとともに、中小企業者の新技術を利用した事業活動を促進するために制定された。

そして、新事業創出法に基づく直接金融支援として、事業団による投資組合法に基づき設立される組合(以下「投資組合」という。)への出資事業(新事業開拓促進出資事業、以下「開拓出資事業」という。)、産業基盤整備基金(以下「基金」という。)による新事業創出法認定企業が行う事業に必要な資金の出資、基金による投資組合が行う事業に必要な資金の出資の措置が講じられている。

なお、国は、新事業創出法に定められている新事業分野開拓の実施に関する計画に係る支援措置について16年度末までにその施行状況について検討を加え、その結果に基づいて見直しを行うこととしている。

事業団は、投資組合からの投資(以下「組合投資」という。)を促進するため、設立後7年未満の成長初期段階にある新事業を実施する企業等に対する投資を目的として組成される投資組合に対して出資している(図1(b)参照) 。

基金は、新事業創出法認定企業が行う事業に必要な原資として、基金及び民間企業により2年に設立された投資会社である新規事業投資株式会社(以下「新規投資会社」という。)に対し14年度末までに26億円を出資している。そして、新規投資会社は、この出資金に民間からの出資金を合わせた資金を原資として、新事業創出法認定企業に投資している(図1(c)参照) 。

また、基金は、組合投資を促進するため、投資組合のうち経済産業大臣の確認を受けたもの(以下「特定投資組合」という。)が行う事業に必要な資金の原資として、新規投資会社に対し14年度末までに145億円を出資している。そして、新規投資会社は、この出資金に民間からの出資金を合わせた資金を原資として、特定投資組合に出資している(図1(d)参照) 。

ウ その他の直接金融支援

日本政策投資銀行(11年9月30日以前は「日本開発銀行」及び「北海道東北開発公庫」。以下「政策銀行」という。)は、設立後10年以内又は新事業進出後5年以内の成長初期段階の企業が行う事業に必要な資金の原資として、基金と同様に新規投資会社に対し14年度末までに19億円を出資している。そして、新規投資会社は、この出資金に民間からの出資金を合わせた資金を原資として上記の企業に投資している(図1(e)参照)

。

また、政策銀行は、大学、研究機関等に潜在する新技術の事業化を企画する成長初期段階の企業を対象とする投資組合(以下「インキュベーションファンド」という。)が行う事業に必要な資金の原資として新規投資会社に対し14年度末までに57億円を出資している(図1(f)参照)

。

(3)間接金融支援の概要

中小企業金融公庫(以下「中小公庫」という。)の成長新事業育成特別融資は、新事業の開始からおおむね7年以内の中小企業で、中小公庫内に設置した成長新事業育成審査会から事業の新規性、成長性について認定を受けた企業、前記の創出支援事業又は開拓出資事業による投資を受けた企業及び特定投資組合が投資した企業に対し6億円を限度として貸し付けるものである(図2(a)参照)

。中小公庫では、この貸付けにおいて担保が不足する場合、事業の見通しを考慮し、担保徴求の一部免除の特例や特許権等の知的財産権への担保設定(以下「知的財産権担保」という。)を活用することとしている。

政策銀行の新規事業育成融資は、特許等に相当する高度な技術等を有している企業に、貸付対象事業費の50%を限度に貸し付けるものである(図2(b)参照)

。政策銀行は、この貸付けの担保徴求に知的財産権担保を活用することとしている。

2 検査の背景、着眼点及び対象

前記のとおり、新事業の創出、育成に係る金融支援は、新事業を実施する企業の資金調達を円滑にすることにより、産業構造の転換や経済を活性化するものであり、中小企業の構造改革において重要な位置を占めている。これらの支援は、事業実施後相当期間が経過していることや根拠法の廃止や見直しの時期が近づいていることから、その実施状況等について関心が持たれている。

このため、各機関の新事業に係る金融支援施策の実施状況について検査するとともに、各支援が新事業を実施する企業の育成や雇用創出等に寄与しているかなどについて調査を実施した。

検査又は調査の対象は、直接金融支援による投資額684億6503万円に占める事業団、基金及び政策銀行による公的資金400億3081万円、全額公的資金である間接金融支援による融資額435億6900万円、計835億9981万円とした(表1参照)

。

なお、個別投資と組合投資では資金調達力やリスク分散等の面で相違があるため、各機関が実施している直接金融支援を個別投資と組合投資に区分した。

| 支援区分 | 投資区分 | 出資機関 | 実施機関 | 事業区分 | 投融資社数 | 公的資金 | 投融資額 |

| 直接金融 | 個別投資 | 中小企業総合事業団 | 指定支援機関 | (a)創造的中小企業創出支援事業 | 564 | 19,102 | 27,834 |

| 産業基盤整備基金 | 新規投資会社 | (c)新事業創出法認定企業への投資 | 19 | 599 | 714 | ||

| 日本政策投資銀行 | 新規投資会社 | (e)成長初期段階企業への投資 | 78 | 1,843 | 2,197 | ||

| 個別投資計 | 661 | 21,545 | 30,747 | ||||

| 組合投資 | 中小企業総合事業団 | 中小企業総合事業団 | (b)新事業開拓促進出資事業 | 370 | 12,805 | 18,196 | |

| 産業基盤整備基金 | 新規投資会社 | (d)特定投資組合への出資 | 72 | 2,449 | 16,834 | ||

| 日本政策投資銀行 | 新規投資会社 | (f)インキュベーションファンドヘの出資 | 29 | 3,230 | 2,686 | ||

| 組合投資計 | 471 | 18,484 | 37,717 | ||||

| 直接金融計 | 1,132 | 40,030 | 68,465 | ||||

| 間接金融 | 中小企業金融公庫 | 成長新事業育成特別融資 | 416 | 29,821 | 29,821 | ||

| 日本政策投資銀行 | 新規事業育成融資 | 151 | 13,748 | 13,748 | |||

| 間接金融計 | 567 | 43,569 | 43,569 | ||||

| 合計 | 1,699 | 83,599 | 112,034 | ||||

3 検査の状況

(1)支援の実施状況

ア 直接金融支援の事業実績

(ア)個別投資

〔1〕 事業団の創出支援事業(表1の(a))

47都道府県のうち事業を実施した44道府県における14年度末までの投資実績についてみると、表2のとおり564社に対して278億3491万円が投資された。この564社のうち創造法認定企業が537社を占めているが、これは創造法認定企業のうちの株式会社数4,702社に対して11%となっている。

| 年度 | 7年度 | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 合計 | |

| 投資先社数 | 7 | 135 | 157 | 85 | 84 | 76 | 55 | 25 | 延べ624(564) | |

| 投資額 | 360 | 6,793 | 7,066 | 3,483 | 3,778 | 3,233 | 2,249 | 870 | 27,834 | |

| 間接投資 | 310 | 6,365 | 6,956 | 3,452 | 3,719 | 3,148 | 2,199 | 864 | 27,017 | |

| 直接投資 | 50 | 427 | 109 | 30 | 58 | 84 | 49 | 6 | 817 | |

実績の推移についてみると、事業開始直後の7年度には投資先社数7社、投資額3億6000万円であったが、投資の実施機関である特定ベンチャーキャピタルの増加とともに9年度まで大幅な伸びを示した。しかし、10年度には投資先社数、投資額ともに半減し、11年度以降も減少している。

間接投資と直接投資の別にみると、間接投資額は270億1750万円となっているのに対して、直接投資を実施したのは44道府県のうち15道府県と少なく、投資額は8億1740万円にとどまっている。

特定ベンチャーキャピタルの社数は、表3のとおり14年度末で118社となっている。このうち間接投資を実施したのは101社となっている。投資実績がある特定ベンチャーキャピタルを系列別にみると、地方銀行系の特定ベンチャーキャピタルは61社、投資先社数457社、投資額188億5432万円となっていて、投資額では間接投資額総額の69%を占めている。地方銀行系の特定ベンチャーキャピタルの投資実績が多いのは、母体である地方銀行を通じて地域の中小企業に関する情報を得やすいことなどによるものと思料される。

なお、創出支援事業に係る高度化融資経理から道府県への貸付けは、15年度末をもって廃止することとされている。

| 地方銀行系 | 都市銀行系 | 証券会社系 | 独立系 | その他 | 計 | ||

| 特定ベンチャーキャピタル数 | 67 | 8 | 13 | 12 | 18 | 118 | |

| 投資実績があるキャピタル数 | 61 | 7 | 9 | 10 | 14 | 101 | |

| 投資先社数 | 457 | 103 | 48 | 28 | 59 | 延べ695 | |

| 投資額 | 18,854 | 3,746 | 1,642 | 1,006 | 1,767 | 27,017 | |

| 投資額に占める割合 | 69.7 | 13.8 | 6.0 | 3.7 | 6.5 | 100.0 | |

〔2〕 基金及び政策銀行による新規投資会社を通じた支援事業(表1の(c)、(e))

基金からの出資金を原資とする新事業創出法認定企業に対する投資実績についてみると、表4のとおり19社に対して7億1486万円の投資となっている。投資先社数は、新事業創出法認定企業総数の231社に対して8%にとどまっている。実績の推移についてみると、13年度に増加したが14年度には大幅に減少した。

| 年度 | 12年度 | 13年度 | 14年度 | 合計 |

| 投資先社数 | 5 | 11 | 4 | 延べ20(19) |

| 投資額 | 224 | 340 | 150 | 714 |

政策銀行からの出資金を原資とする成長初期段階の企業に対する投資実績についてみると、表5のとおり78社に対して21億9770万円となっている。実績の推移についてみると、10年度から12年度まで増加傾向にあったが、14年度には投資案件の減少により大幅な減少に転じた。

| 年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 合計 |

| 投資先社数 | 5 | 16 | 16 | 20 | 15 | 9 | 延べ81(78) |

| 投資額 | 58 | 344 | 395 | 559 | 528 | 310 | 2,197 |

(イ)組合投資

〔1〕 事業団の開拓出資事業(表1の(b))

事業団は、表6のとおり22組合と160億3000万円の出資を約定し、このうち128億0500万円の出資を履行した。投資組合から企業への投資実績についてみると、22組合のうち3組合は成立後間がないため投資実績はないものの、他の19組合はこの資金と事業団を除く延べ168組合員からの出資金を合わせて370社に181億9622万円を投資した。

| 年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 合計 |

| 新規契約組合数 | 1 | 4 | 6 | 4 | 7 | 22 |

| 出資履行組合数 | 1 | 3 | 6 | 5 | 10 | 延べ25(22) |

| 出資約定額 | 1,000 | 2,500 | 2,980 | 2,800 | 6,750 | 16,030 |

| 出資額 | 1,000 | 2,250 | 3,230 | 2,800 | 3,525 | 12,805 |

| 投資先社数 | − | 46 | 130 | 113 | 138 | 延べ427(370) |

| 投資額 | − | 1,832 | 5.815 | 5,776 | 4,771 | 18,196 |

〔2〕 基金及び政策銀行による新規投資会社を通じた支援事業(表1の(d)、(f))

基金からの出資を受けた新規投資会社では、この出資金を原資として、表7のとおり特定投資組合5組合と48億円の出資を約定し、このうち29億2000万円の出資を履行した。特定投資組合から企業への投資実績についてみると、特定投資組合5組合はこの出資金と新規投資会社を除く延べ60組合員からの出資金を合わせて72社に168億3457万円を投資した。14年度の企業への投資額は、前年度比マイナス71%と大幅な減少となっている。

| 年度 | 12年度 | 13年度 | 14年度 | 合計 |

| 新規契約組合数 | 3 | 2 | − | 5 |

| 出資履行組合数 | 3 | 5 | 4 | 延べ12(5) |

| 出資約定額 | 4,000 | 800 | − | 4,800 |

| 出資額 | 1,000 | 955 | 965 | 2,920 |

| 投資先社数 | 20 | 48 | 26 | 延べ94(72) |

| 投資額 | 3,899 | 10,039 | 2,895 | 16,834 |

また、新規投資会社では、政策銀行からの出資金を原資として、表8のとおりインキュベーションファンド4組合と57億円の出資を約定し、このうち38億5000万円の出資を履行した。インキュベーションファンドから企業への投資実績についてみると、インキュベーションファンド4組合はこの出資金と延べ48組合員からの出資金を合わせて14年度末までに29社に26億8676万円を投資した。

| 年度 | 12年度 | 13年度 | 14年度 | 合計 |

| 新規契約組合数 | 2 | 1 | 1 | 4 |

| 出資履行組合数 | 2 | 1 | 3 | 延べ6(4) |

| 出資約定額 | 3,000 | 2,000 | 700 | 5,700 |

| 出資額 | 1,600 | 600 | 1,650 | 3,850 |

| 投資先社数 | 3 | 12 | 18 | 延べ35(29) |

| 投資額 | 285 | 946 | 1,455 | 2,686 |

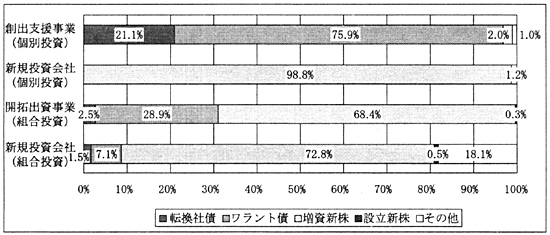

(ウ)投資種別

投資額に占める投資種別ごとの割合についてみると、図3のとおり、創出支援事業では「転換社債」と「ワラント債」を合わせて97%となっているが、他の事業では株式投資が大きな割合を占めている。これは創出支援事業において特定ベンチャーキャピタルの行う社債引受けに債務保証が付されていることによるものと思料される。

図3 投資種別

(エ)民間投資に占める公的支援の割合

民間及び公的支援による新規投資額の推移についてみると、10年に投資組合法が制定されたこともあり、表9のとおり民間及び公的支援のいずれも12年を境に個別投資額と組合投資額が逆転しており、その増減も民間投資と同様に推移している。また、民間投資額に占める公的支援による投資額の割合についてみると、個別投資では11年度の6%から14年度には2%に落ち込んでおり、組合投資では7%から8%台を推移している。

| 年度 | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 合計 | |

| 個別投資 | 民間投資 | 1,168 | 1,632 | 1,222 | 613 | 1,004 | 775 | 523 | 6,938 |

| うち公的支援 | 67 | 71 | 38 | 41 | 40 | 31 | 13 | 303 | |

| 民間投資に占める割合 | 5.8% | 4.3% | 3.1% | 6.8% | 3.9% | 4.0% | 2.5% | 4.3% | |

| 組合投資 | 民間投資 | 481 | 796 | 782 | 548 | 1,296 | 1,942 | 1,131 | 6,979 |

| うち公的支援 | − | − | − | 18 | 99 | 167 | 91 | 377 | |

| 民間投資に占める割合 | − | − | − | 3.3% | 7.7% | 8.6% | 8.0% | 5.4% | |

イ 間接金融支援の事業実績

(ア)成長新事業育成特別融資

中小公庫の成長新事業育成特別融資の実績についてみると、表10のとおり416社に対して298億2100万円の貸付けが実行された。年度ごとの推移では、事業開始から一貫して貸付額が増加していて、14年度には貸付額で対前年度比40%の伸びを示している。なお、14年度末現在の貸付残高は、411社に対して257億3300万円となっている。

(イ)新規事業育成融資

政策銀行の新規事業育成融資の実績についてみると、表10のとおり151社に対して137億4800万円の貸付けが実行された。年度ごとの推移では、10年度以降おおむね20億円台を保っている。なお、14年度末現在の貸付残高は、129社に対して69億1700万円となっている。

| 年度 | 7年度 | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 計 | |

| 成長新事業育成特別融資 | 貸付先社数 | 4 | 127 | 157 | 236 | 延べ524(416) | ||||

| 貸付額 | 195 | 8,407 | 8,831 | 12,388 | 29,821 | |||||

| 新規事業育成融資 | 貸付先社数 | 10 | 18 | 24 | 39 | 37 | 41 | 36 | 36 | 延べ241(151) |

| 貸付額 | 473 | 1,232 | 1,200 | 2,513 | 2,306 | 2,101 | 2,200 | 1,723 | 13,748 | |

ウ 直接金融支援及び間接金融支援の地域別投融資状況

地域別の投融資状況についてみると、表11のとおり全体で投融資額が最も高いのは「関東」の53%で、他地域への支援と比較して高い水準となっている。「関東」に対する支援を施策別にみると、「新規投資会社(個別投資)」が86%と最も大きく、次いで「新規投資会社(組合投資)」84%、「新規事業育成融資」77%となっている。

創出支援事業や成長新事業育成特別融資は、他の支援に比べて「関東」以外の地域に対する支援額の割合が高くなっている。これは、創出支援事業では東京都及び神奈川県が事業に参加していないことや、指定支援機関が各道府県に整備されていることによるものであり、中小公庫においても各地域に支店が整備されていることによるものである。

また、東京都及び政令指定都市を含む道府県を「都市圏」(11都道府県)とし、他の地域を「地方圏」(36県)として、それぞれの投融資額を事業ごとにみると、創出支援事業では、「都市圏」25%、「地方圏」74%となっているのに対して、他の支援は「都市圏」が60%以上と逆転している。創出支援事業においては、「北海道・東北」、「四国」及び「九州・沖縄」等の地域で他の支援の割合を大幅に上回っていて、地域に対する支援として一定の成果がみられる。

| 地域 | 直接金融支援 | 間接金融支援 | 合計 | ||||

| 創出支援事業 | 新規投資会社 (個別投資) |

開拓出資事業 | 新規投資会社 (組合投資) |

成長新事業育成特別融資 | 新規事業育成融資 | ||

| 北海道・東北 | 3,788 (13.6) |

86 (2.9) |

512 (2.8) |

200 (1.0) |

2,200 (7.5) |

1,021 (8.1) |

7,807 (7.0) |

| 関東 | 5,935 (21.3) |

2,511 (86.2) |

12,844 (70.5) |

16,462 (84.3) |

11,330 (38.7) |

9,757 (77.6) |

58,841 (53.3) |

| 中部 | 1,906 (6.8) |

0 (0.0) |

744 (4.0) |

0 (0.0) |

1,609 (5.4) |

200 (1.5) |

4,460 (4.0) |

| 近畿 | 4,322 (15.5) |

99 (3.4) |

2,948 (16.2) |

1,407 (7.2) |

8,035 (27.4) |

1,160 (9.2) |

17,972 (16.2) |

| 中国 | 2,129 (7.6) |

0 (0.0) |

57 (0.3) |

0 (0.0) |

2,501 (8.5) |

30 (0.2) |

4,718 (4.2) |

| 四国 | 4,632 (16.6) |

60 (2.0) |

110 (0.6) |

0 (0.0) |

538 (1.8) |

40 (0.3) |

5,380 (4.8) |

| 九州・沖縄 | 5,120 (18.3) |

155 (5.3) |

978 (5.3) |

184 (0.9) |

3,044 (10.4) |

355 (2.8) |

9,836 (8.9) |

| 海外 | 0 (0.0) |

0 (0.0) |

0 (0.0) |

1,267 (6.4) |

0 (0.0) |

0 (0.0) |

1,267 (1.1) |

| 合計 | 27,834 | 2,912 | 18,196 | 19,521 | 29,257 | 12,563 | 110,285 |

| 都市圏 | 7,065 (25.3) |

2,561 (87.9) |

16,217 (89.1) |

16,901 (92.5) |

20,008 (68.3) |

11,543 (91.8) |

74,296 (68.1) |

| 地方圏 | 20,769 (74.6) |

351 (12.0) |

1,979 (10.8) |

1,352 (7.4) |

9,249 (31.6) |

1,020 (8.1) |

34,721 (31.8) |

(2)支援先企業の概況

前記の金融支援を受けた延べ企業数1,699社について、支援時における状況として、設立から支援までの経過年数(以下「支援時期」という。)、業種、従業員数、資本金を調査し、支援後における状況として、直接金融支援を受けた投資先企業の上場及び破綻の状況、支援から1年以上経過した企業の雇用創出の状況、売上高、自己資本比率の経営状況を調査した。

上記の調査は、各項目ごとに計数を把握できたものはすべて集計することとし、項目ごとに集計の対象となった企業数は表12のとおりとなっている。なお、雇用創出の状況及び経営状況については、直接金融又は間接金融の資金調達の方法の別に区分した。

| 支援区分 | 投資区分 | 事業区分 | 支援を受けた企業数 | 支援時の状況 | 支援後の状況 | ||

| 支援時期、業種 | 従業員、資本金 | 雇用創出 | 経営状況 | ||||

| 直接金融 | 個別授資 | 創出支援事業 | 564 | 563 | 554 | 474 | 380 |

| 新規投資会社を通じた支援事業 | 97 | 96 | 83 | 73 | 65 | ||

| 個別投資計 | 661 | 658 | 637 | 547 | 445 | ||

| 組合投資 | 開拓出資事業 | 370 | 366 | 339 | 240 | 0 | |

| 新規投資会社を通じた支援事業 | 101 | 90 | 0 | 0 | 0 | ||

| 組合投資計 | 471 | 456 | 339 | 240 | 0 | ||

| 直接金融計 | 1,132 | 1,114 | 976 | 787 | 445 | ||

| 間接金融 | 成長新事業育成特別融資 | 416 | 404 | 405 | 249 | 252 | |

| 新規事業育成融資 | 151 | 132 | 134 | 104 | 74 | ||

| 間接金融計 | 567 | 536 | 539 | 353 | 326 | ||

| 合計(延べ数) | 1,699 | 1,650 | 1,515 | 1,140 | 771 | ||

ア 支援時の状況

(ア)支援時期

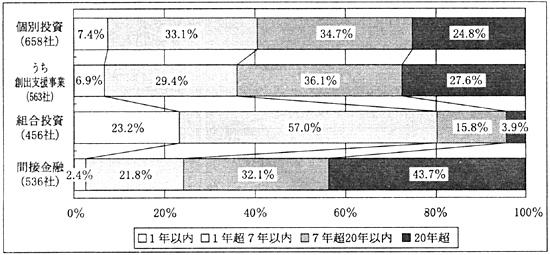

「1年以内」及び「1年超7年以内」を合わせた設立後7年以内に支援した社数の比率について多い順にみると、図4のとおり、組合投資80%、個別投資40%、間接金融24%となっていて、組合投資では投資対象の要件を反映して設立後短期間に支援が行われている。個別投資のうち創出支援事業では、設立後7年以内の企業に対する支援について指定支援機関が投資原資を特定ベンチャーキャピタルに預託する場合の金利を優遇する措置を設けているものの、その割合は36%と組合投資の80%を大幅に下回っていることからみると、設立後間がない投資案件の発掘が困難な状況がうかがえる。

また、設立後7年以内の支援が最も低い間接金融では、融資対象が設立後間がない企業に限定されていないことや、事業の新規性のほか過去の経営実績が支援の判断材料となっていることによるものと思料される。

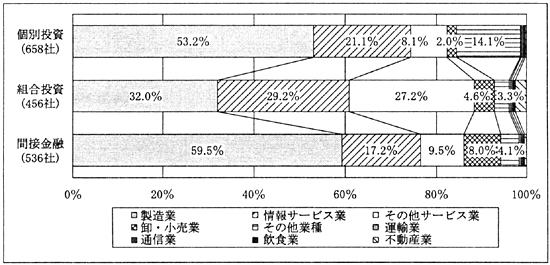

業種についてみると、図5のとおり「製造業」に対する支援が最も大きな割合を占めていて、個別投資53%、組合投資32%、間接金融59%、となっている。次いで「情報サービス業」の割合が高く、個別投資21%、組合投資29%、間接金融17%となっている。

個別投資と間接金融で特に「製造業」に対する支援の占める割合が高い要因は、創造法認定企業には製造業を営んでいるものが多いことや設備の取得などに資金需要が高いことによるものである。組合投資においては「製造業」が最も高い割合を占めているものの、「情報サービス業」と「その他サービス業」とを合わせたサービス業に対する支援が56%を占め、「製造業」を上回っている。これは、情報通信技術関連や新規の経営手法の構築など事業の新規性、成長性に着目して投資した企業が多いことによるものと思料される。

図5 業種(調査企業数延べ1,650社)

(ウ)従業員数及び資本金

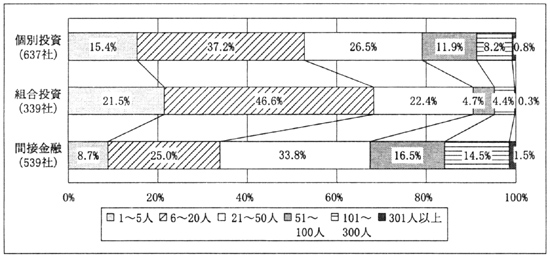

従業員数についてみると、図6のとおり、「1〜5人」、「6〜20人」及び「21〜50人」を合わせた50人以下の企業に対する支援の割合が、個別投資79%、組合投資90%、間接金融67%となっていて、組合投資の支援対象は、設立から支援までに短期間の企業が多いことから、従業員数でも小規模なものが多くなっている。

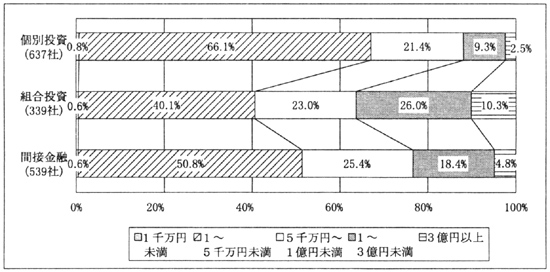

一方、資本金についてみると、図7のとおり、「1〜3億円未満」と「3億円以上」を合わせた1億円以上の企業に対する支援の割合が、個別投資11%、組合投資36%、間接金融23%、となっていて、組合投資で資本金規模が大きな企業が多くなっている。

「従業員数」及び「資本金」を合わせてみると、個別投資と間接金融では、資本金と従業員の規模が小さい企業に対する支援が多い点で類似している。また、組合投資では、従業員規模が小さくとも資本金規模が大きな企業を対象に支援されている。

図6 従業員数(調査企業数延べ1,515社)

図7 資本金(調査企業数延べ1,515社)

イ 支援後の状況

(ア)投資先企業の上場及び破綻の状況

〔1〕 株式市場への上場の状況

株式市場への上場の状況についてみると、表13のとおり開拓出資事業の15社が最も多く、投資先社数の最も多い創出支援事業では4社にとどまっており、合計で25社となっている。株式市場別には、ジャスダック市場11社、東証マザーズ市場4社、ヘラクレス市場10社となっていて、いずれも新興市場に上場している。

| 投資先社数 | 市場別社数 | 株式売却益 (百万円) |

|||||

| うち上場 | ジャスダック | マザーズ | ヘラクレス | ||||

| 個 別 |

創出支援事業 | 564 | 4(0.7%) | 3 | 1 | 0 | 0 |

| 新規投資会社を通じた支援事業 | 97 | 7(7.2%) | 3 | 2 | 2 | 611 | |

| 組 合 |

開拓出資事業 | 370 | 15(4.0%) | 6 | 2 | 7 | 395 |

| 新規投資会社を通じた支援事業 | 101 | 1(0.9%) | 0 | 0 | 1 | 0 | |

| 合計 | 1,059 | 25(2.3%) | 11 | 4 | 10 | 1,006 | |

〔2〕 破綻の状況

破綻の状況についてみると、表14のとおり創出支援事業の84社が最も多く、次いで開拓出資事業17社、新規投資会社(個別投資)15社となっていて、破綻した企業は個別投資で多くなっており、合計で119社となっている。

| 投資先社数 | 投資額 | ||||

| うち破綻先社数 | (百万円) | うち破綻先社数に係る投資額 | |||

| 個 別 |

創出支援事業 | 564 | 84(14.8%) | 27,834 | 4,559(16.3%) |

| 新規投資会社を通じた支援事業 | 97 | 15(15.4%) | 2,912 | 374(12.8%) | |

| 組 合 |

開拓出資事業 | 370 | 17(4.5%) | 18,196 | 534(2.9%) |

| 新規投資会社を通じた支援事業 | 101 | 9(8.9%) | 19,521 | 1,538(7.8%) | |

| 合計 | 1,059 | 119(11.2%) | 68,465 | 7,005(10.2%) | |

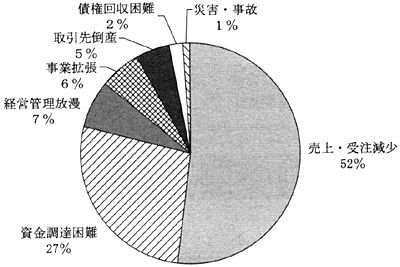

破綻事由についてみると、図8のとおり「売上・受注の減少」と「資金調達困難」を合わせて79%となっていて、近年の景気停滞において販路を開拓できなかったり、金融機関の貸し渋りの影響により事業拡大に伴って、追加的に必要となる運転資金等を得られなかったりした企業が多くなっている。また、「経営管理放漫」、「事業拡張」が、それぞれ7%、6%の比率を占めており新事業を実施する企業には経営管理面が弱いものや事業の拡張を意図して過大な設備投資を行うものがあることを示している。

図8 破綻事由

(イ)雇用創出の状況

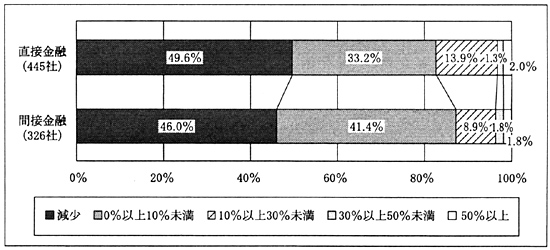

雇用創出の状況についてみると、表15のとおり従業者が増加した企業の割合は直接金融52%、間接金融44%となっており、従業者数の増加率では直接金融11%、間接金融3%となっている。

| 従業者が増減した社数、比率 | 従業者数 | ||||||

| 増加 | 不変又は減少 | 支援時 | 14年度末 | 増加率 | |||

| 社数 | 比率 | 社数 | 比率 | ||||

| 直接金融 | 412 | 52.3% | 375 | 47.6% | 27,356 | 30,626 | 11.9% |

| 間接金融 | 156 | 44.1% | 197 | 55.8% | 19,923 | 20,616 | 3.4% |

(ウ)経営状況

〔1〕 売上高伸び率

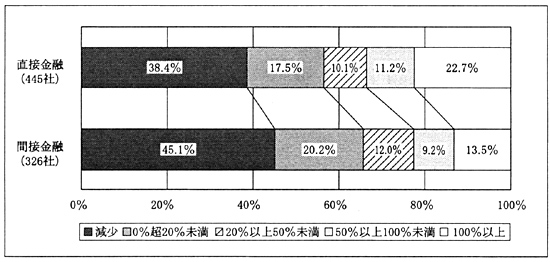

支援が行われた年度と14年度を比較した売上高伸び率についてみると、図9のとおり売上高が増加した企業の割合は、直接金融61%、間接金融54%となっている。伸び率の増加した区分ごとにみると、伸び率が「100%以上」となっているものの割合は直接金融支援22%に対して間接金融支援13%となっていて、直接金融支援を受けた企業に成長したものが多くなっている。

図9 売上高伸び率(調査企業数延べ771社)

〔2〕 自己資本比率の増加

支援時と14年度末とを比較した自己資本比率の増加についてみると、図10のとおり自己資本比率が増加した企業の割合は、直接金融50%、間接金融54%となっていて、自己資本の充実を意図している直接金融支援の方が間接金融支援を下回っている。これは社債の引受けにより支援を実施している創出支援事業において、株式公開等の企業が少なく、ワラント債の引受けに伴い取得した新株引受権等が行使されなかったことによるものである。

図10 自己資本比率の増加(調査企業数延べ771社)

(3)支援に当たっての問題点

前記の「(1)支援の実施状況」、「(2)支援先企業の概況」でみたとおり、支援施策の中には実績が減少しているものや創業期等の企業に対する支援が少なくなっているものなどが見受けられた。そして支援に当たっての問題点として、次の事態が見受けられた。

ア 創出支援事業

(ア)実施体制

創出支援事業の実施主体である指定支援機関44機関の担当職員数についてみると、3人以下が35機関、4人以上が9機関となっており、多くの指定支援機関は少人数でこの事業の実施に当たっている。また、担当職員の構成についてみると、地方公共団体からの出向者及び指定支援機関が採用した職員を合わせて75%となっている。44機関のうち19機関では地方銀行等からの出向者を受入れて事業に従事させているものの、職員の平均在職期間は3年未満であり、少ない人員かつ短期間で異動することから、投資に関する業務手法が蓄積されにくい状況となっている。

また、創出支援事業では、地方銀行系の特定ベンチャーキャピタルが、事業の中心的な役割を担っているが、44道府県のうち6県では地方銀行系の投資会社がなかったため、投資実績が低迷したところが多い。

(イ)債務保証基金の状況

投資先企業の社債償還が不履行となった場合に指定支援機関が負担する必要がある額は、前記のとおり、特定ベンチャーキャピタルの社債引受額の70%の2分の1と直接投資額の合計額(以下「履行不能時負担額」という。)であり、その額は14年度末までの累計で74億4098万円となっている。

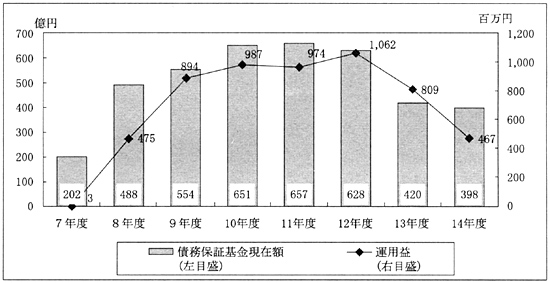

履行不能時負担額は、主として債務保証基金の運用益から賄われる。そして、債務保証基金の状況についてみると図11のとおり、債務保証基金の現在額は11年度末の657億0520万円から、投資実績の減少に伴う規模の見直しにより14年度末には398億4020万円まで減少したことなどにより、債務保証基金の運用益も12年度末の10億6291万円から14年度末には4億6741万円に減少した。

図11 債務保証基金の現在額と運用益

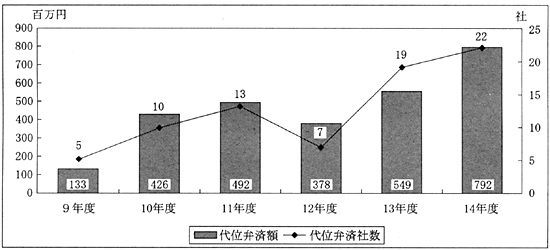

一方、創出支援事業による支援を受けた後に破綻した企業は、前記のとおり84社(投資先企業の14%)となっていて、代位弁済額、社数の推移は図12のとおり年々増加傾向にある。

このため、投資先企業の社債償還が不履行となったときに指定支援機関が負担できる額は、債務保証基金の運用益の低下と代位弁済額の増加により、前記14年度末までの累計の履行不能時負担額の63%に相当する46億8900万円となっており、一部の指定支援機関は新規投資を抑制することとなっている。

図12 創出支援事業における代位弁済額及び社数の推移

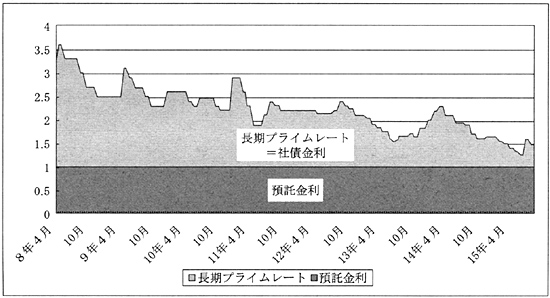

(ウ)金利低下の影響

指定支援機関が投資原資を特定ベンチャーキャピタルに預託する場合の金利は1%となっている。また、特定ベンチャーキャピタルは、前記のとおり、多くの場合創造法認定企業等の転換社債又はワラント債を引き受けることにより投資を行っているが、社債の金利は原則として引き受け時点の長期プライムレート以下でなければならないこととされている。

そこで、投資を行った場合に、特定ベンチャーキャピタルが得られる利ざやとなる長期プライムレートと投資原資の預託金利(1%)の推移についてみると、図13のとおり、8年度から9年度にかけて社債金利は2.5%から3%台を推移していて、特定ベンチャーキャピタルは社債金利と預託金利との差である1.5%から2%の利ざやを得ることができた。しかし、近年における長期プライムレートの低下は、特定ベンチャーキャピタルが預託を受けて得ることができる利ざやの低下をもたらし、これは特定ベンチャーキャピタルの投資誘因の低下要因となった。

図13 長期プライムレートと預託金利の推移

イ 新規投資会社を通じた支援事業

新事業創出法認定企業は、ストックオプションの付与について商法上の特例措置を受けることができるが、14年度の商法改正により上記特例措置の一部が商法上一般化されたため新事業創出法の認定をうける利点が少なくなった。このため14年度に新規の新事業創出法認定企業がなくなり、新規投資会社は投資案件を発掘することが困難となった。

また、新事業創出法認定企業が都市圏に集中していたり、新規投資会社には支店がなかったりしており、新規投資会社が地方圏への投資を積極的に行うには困難が伴う状況となっている。

ウ 間接金融支援

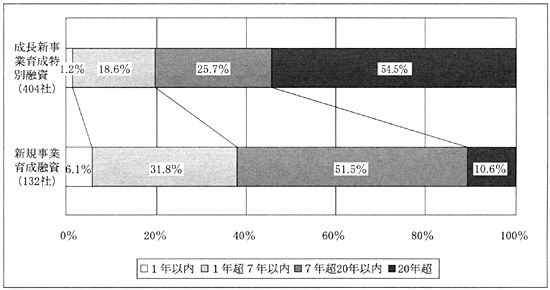

前記のとおり、間接金融支援では、設立後7年以内の企業に対する支援が低くなっている(図4参照

)。そして、間接金融支援における支援時期を成長新事業育成特別融資と新規事業育成融資に分けてみると、図14のとおり設立後7年以内の支援は、成長新事業育成特別融資19%、新規事業育成融資37%となっている。成長新事業育成特別融資では担保徴求の一部免除の特例などを活用しているものの、創業間がない企業や成長初期段階の企業など資産が少ない企業に対する支援は低い割合にとどまっている。

図14 間接金融支援における支援時期

知的財産権担保を活用する新規事業育成融資は、不動産等の物的担保はないが高度な技術に基づく知的財産権を有している企業にとって重要な貸付手段といえる。この知的財産権担保の評価は、事業から生み出されるキャッシュフローを現在価値に割り戻すディスカウント・キャッシュフロー法により行われるが、その評価は事業が存続することが前提に行われている。

政策銀行においては、新規事業育成融資を受けた企業のうち破綻した企業への貸付額は13億3400万円となっている。一方、その回収状況をみると、破綻した企業が有する知的財産権を十分な余力があるものと評価して貸し付けたが、当該知的財産権の売却処分による回収額は担保評価額を大幅に下回っていた。このように、事業が存続しなくなった場合における知的財産権担保の処分は、知的財産権の流通市場が整備されていない現状では任意売却に限られることから、債権回収手段として限定的なものとなっている。

4 本院の所見

新事業の創出、育成に係る金融支援施策は、雇用の創出に効果がみられたものの、直接金融支援の実施状況については、支援の体制が必ずしも十分でなかったり、支援の枠組みが投資先企業の破綻や低金利等の外部要因の影響を受けやすいものであったりしたことなどから、実績が減少していたり、創出支援事業を除く他の支援で地方圏の企業に十分波及していなかったりしたものが見受けられた。また、間接金融支援の実施状況については、創業期あるいは成長初期段階の企業に対する支援が低い割合にとどまっているものが見受けられた。

直接金融支援を実施した事業団及び基金は、16年度に事業団及び基金の業務を承継する法人に統合することとされているが、開拓出資事業については引き続き実施することとなる。また、間接金融支援を実施した中小公庫及び政策銀行は、民間金融を補完する見地から、新事業を実施する企業に対する円滑な資金供給が引き続き求められている。

したがって、今後は、次のような点に留意し、新事業の創出、育成に係る金融支援施策を推進していくことが肝要である。

〔1〕 事業団及び基金の業務を承継する法人においては、創出支援事業における事業団の道府県への貸付けの廃止に伴う影響が懸念されることから、地域の実情に配慮して開拓出資事業を一層活用していくことや、これまで創出支援事業等で培った経験を、同種の事業を実施する際に活用していくこと

〔2〕 中小公庫及び政策銀行においては、新事業を実施する企業が有するリスクを勘案しつつ資金を供給することができるよう貸付手法や債権回収方法等を整備していくこと