平成14年度決算検査報告

| 検査対象 | 日本政策投資銀行(平成11年10月1日、日本開発銀行及び北海道東北開発公庫の一切の権利及び義務を承継して設立) |

| 融資制度の概要 | 金融機関の破綻、貸し渋りの影響を受け、十分な資金調達が困難となっている中堅企業等に対し、資金供給を行うもの |

| 貸付け等の実績(平成9年12月〜13年3月) | 貸付額 | 1兆6106億円 | (626社) |

| 債務保証額 | 500億円 | (11社) |

1 制度の概要

バブル経済が崩壊して景気が低迷する中で、平成9年秋以降大手金融機関が相次いで破綻するなど金融面での不安定性が顕在化し、健全な借り手に対しても金融機関の融資姿勢が厳しくなるいわゆる貸し渋りによる企業の資金繰り悪化が顕著となってきた。このような経済情勢や金融環境に対応し、政府は、累次にわたり各種の対策を打ち出してきたが、貸し渋りの影響が中小企業のみならず中堅企業にも及んでいることから、9年12月に日本開発銀行(以下「開発銀行」という。)及び北海道東北開発公庫(以下「北東公庫」という。)に金融環境対応融資制度を発足させた。この制度は、金融システム不安のもとで民間金融機関からの借入れに困難を来しているなどの状況にある企業(証券取引所一部上場企業等を除く。)を対象とするもので、設備資金やそれに付随する資金、設備投資に係る民間金融機関への返済資金を融資するものであった。これは、従来の日本開発銀行法(昭和26年法律第108号)及び北海道東北開発公庫法(昭和31年法律第97号)による開発銀行及び北東公庫の業務の範囲が設備資金及びそれに関連する資金の融資に限定されていたことから、その範囲内で現下の政策的要請に応えようとしたものである。

10年10月以降経済状況は一段と悪化し、貸し渋りは一段と強まった。またその後大量の社債償還が見込まれていたが、この償還に支障が出れば金融市場ばかりでなく経済活動全体に混乱る。をもたらすことが懸念された。これに対処するため、同年12月に日本開発銀行法及び北海道東北開発公庫法の改正が行われ、開発銀行及び北東公庫は新たに事業関連長期運転資金及び社債償還円滑化資金の融資を行うことなどとされた。この改正は13年3月末までの時限とされ、改正時の国会附帯決議において、償還確実性の原則の趣旨を踏まえ開発銀行等の経営健全性の保持に配慮すること、安易な融資を行うことのないよう審査体制の整備を図ること、事業収益の回復が見込まれない企業に対する運転資金を対象除外とすることなどが求められた。そしてこの法改正と併せ、金融環境対応融資等を実施するため、10年度補正予算において国から開発銀行に対し3020億円、北東公庫に対し550億円、計3570億円の出資が行われた。

また、貸し渋り対策を強化するため、〔1〕事業関連長期運転資金の窓口を拡充するための代理貸付制度、〔2〕親会社が子会社に行う融資等を対象とする転貸資金融資制度、〔3〕債務保証の強化、〔4〕非不動産(機械などの動産、債権、知的財産権等)の担保活用、〔5〕融資比率の弾力化の措置が執られた。

このように、本件融資制度については、9年12月の制度発足後、10年12月の法改正等を経て、その内容が大幅に拡充された。なお、その後の11年10月1日には、開発銀行及び北東公庫の一切の権利及び義務を承継して日本政策投資銀行が設立されている(以下、これらを合わせて「政策銀行」という。)。

金融環境対応融資制度を利用することができるのは、「金融機関の破綻、貸し渋りの影響を受け、十分な資金調達が困難となっている中堅企業等」とされ、具体的には、金融機関との取引状況の変化により一時的に資金調達が不足する懸念があるものの、中長期的には資金調達状況も改善し経営が安定することが見込まれる企業であって、次の要件のいずれかに該当するもの(ただし、原則として中小企業及び長期資金の調達力の特に高い企業等を除く。)とされている。

〔1〕 取引金融機関が行政庁から業務停止命令を受けたもの

〔2〕 取引金融機関が、整理回収機構や預金保険機構による破綻処理が行われるなど実質的に経営破綻の状態にあるもの

〔3〕 経営状況が悪化していないにも関わらず、取引金融機関との取引状況が悪化しているもの

そして、本件融資制度において貸付け(社債の取得を含む。以下同じ。)及び債務保証の対象となるのは次の4種類の資金とされている。

〔1〕 設備投資円滑化資金

金融機関の破綻、貸し渋りの影響を受け、十分な資金調達が困難となっている中堅企業等が行う設備投資であって、周辺地域の経済の健全な回復に資すると認められるものに係る資金

〔2〕 事業関連長期運転資金

金融機関の破綻、貸し渋りの影響を受け、十分な資金調達が困難となっている中堅企業等が事業を実施する際に必要な長期運転資金(事業の実施に伴う業容の拡大・変化、稼働率の上昇、販売・仕入れ事情の変化等により必要となる運転資金、事業の立ち上げなどに関連して必要となる資金)

〔3〕 返済円滑化資金

民間金融機関の設備資金又は運転資金に係る借入金の返済資金であって周辺地域の経済活動の健全な回復に資すると認められるもの

〔4〕 社債償還円滑化資金

設備資金又は運転資金に係る社債の償還資金であって周辺地域の経済活動の健全な回復に資すると認められるもの

また、本件融資制度における融資比率及び貸付期間は次のとおりとされている。

〔1〕 融資比率

原則として事業関連長期運転資金については20%(北海道、東北地域内は50%)、その他の資金については50%(北海道、東北地域内の設備投資円滑化資金は70%)。ただし、民間金融機関の協調融資に支障が生じる場合には、民業補完の基本的位置付けを踏まえつつ弾力的に対応することとし、原則として事業関連長期運転資金については50%程度、その他の資金については70%程度を限度とする。

〔2〕 貸付期間

本件融資制度が民間金融機関の融資を一時的に代替するという性格を有するものであることから、事業関連長期運転資金、返済円滑化資金及び社債償還円滑化資金については1年から5年程度、設備投資円滑化資金については1年から10年程度とする。

2 検査の背景、着眼点及び対象

金融環境対応融資制度は、前記のとおり、貸し渋り等による信用収縮の影響を受けている中堅企業等に対し資金供給を行い、民間金融を量的に補完することを目的としているが、一方で償還確実性の原則の趣旨を踏まえることが要請されている。また事業関連長期運転資金の融資等それまで経験のない融資を行うこと、不良債権の肩代わりとならないよう融資先の事業収益の回復の可能性について審査時に慎重に見極める必要があること、融資を短期間のうちに集中して行う必要があったことなどの点において、従来政策銀行が行ってきた長期の設備資金融資とは異なる面がある。そして、13年3月の制度の終了から一定の期間が経過していることから、融資の効果はどのような企業に及んでいるか、貸し渋り対策を強化するために導入された各種の措置は有効に機能しているか、貸付後の債権や企業の状況はどうなっているかなどに着眼して検査を実施した。検査は9年度から12年度までの本件融資制度に係るすべての貸付け(貸付先626社、1,029件、貸付額1兆6106億円)及び債務保証(保証先11社、31件、保証額500億円)を対象として実施した。

3 検査の状況

(1)貸付けの状況について

貸付けの状況について検査した結果は以下のとおりである。

ア 貸付要件別の状況

貸付要件別の貸付実績は表1のとおりである。

| 要件 | 社数 | 件数 | 貸付額(億円) | ||

| 〔1〕 取引金融機関の業務停止命令 | 10 | 12 | 1.2% | 46 | 0.3% |

| 〔2〕 取引金融機関の実質破綻 | 67 | 127 | 12.3% | 519 | 3.2% |

| 〔3〕 取引金融機関との取引状況悪化 | 559 | 890 | 86.5% | 15,540 | 96.5% |

| 合計 | 626 | 1,029 | 100.0% | 16,106 | 100.0% |

取引金融機関が業務停止命令を受けたもの又は実質的に破綻したもの(要件〔1〕又は〔2〕)が貸付額で計3.5%あるが、大部分は要件〔3〕の取引金融機関との取引状況が悪化(融資の拒絶又は減額、金利の引き上げ、増担保の要求等)したものとなっている。取引金融機関との取引状況の悪化については、その態様や程度は様々であり、政策銀行では個々のケースにより判断を行っている。そして、多くの場合において当該企業の主要取引金融機関から、当該企業の業況、金融機関との取引の状況とともに、今後の支援姿勢や本件融資制度による貸付けを実施することに関する取引金融機関としての認識とを併せて聴取している。

イ 資金種類別の状況

資金種類別の貸付実績は表2のとおりである。

| 区分 | 社数 | 件数 | 貸付額(億円) | 1件当たり貸付額(億円) | ||

| 設備投資円滑化資金 | 327 | 435 | 42.3% | 7,055 | 43.8% | 16.2 |

| 事業関連長期運転資金 | 104 | 112 | 10.9% | 542 | 3.4% | 4.8 |

| 返済円滑化資金 | 267 | 369 | 35.8% | 2,592 | 16.1% | 7.0 |

| 社債償還円滑化資金 | 99 | 113 | 11.0% | 5,915 | 36.7% | 52.4 |

| 合計 | 626 | 1,029 | 100.0% | 16,106 | 100.0% | 15.7 |

社数、貸付額とも設備投資円滑化資金が最も多くなっている。社債償還円滑化資金において1件当たりの貸付額が多額となっているのは、社債の発行は大企業が中心で償還のための資金需要が大きいためであると考えられる。これらに対し、事業関連長期運転資金は貸付額で約542億円にとどまっている。これは、大口の資金が借りやすい返済円滑化資金や設備投資円滑化資金などの利用が選好されたことにもよると考えられる。

ウ 企業規模別の状況

貸付先を資本金10億円以上の企業(以下「大企業」という。)と10億円未満の企業(以下「中堅企業」という。)とに区分し、この区分別に貸付実績をみると表3のとおりとなっている。

| 区分 | 社数 | 件数 | 貸付額(億円) | |||

| 大企業(資本金10億円以上) | 271 | 43.3% | 481 | 46.7% | 13,219 | 82.1% |

| 中堅企業(資本金10億円未満) | 355 | 56.7% | 548 | 53.3% | 2,887 | 17.9% |

| 合計 | 626 | 100.0% | 1,029 | 100.0% | 16,106 | 100.0% |

社数では過半が中堅企業となっているが、貸付額では8割以上が大企業となっている。大企業への貸付けは、裾野の広い産業の場合、取引先等を含め関連する多くの中堅企業に資金繰りの安定化等の効果を及ぼすものと考えられる。他方、中堅企業355社に対する2887億円の貸付けの中には、大企業が資本金の50%以上を出資している会社66社に対する327億円、大企業の資産流動化のために設立された特別目的会社(以下「SPC」という。)9社に対する857億円、大企業向け航空機リースを組成するために設立された営業会社6社に対する104億円が含まれており、これらを除く中堅企業に対する直接的な資金供給は一定の水準にとどまっている。

エ 取引区分別の状況

取引区分別の貸付実績は表4のとおりである。

| 区分 | 社数 | 貸付額(億円) | ||

| 現在の貸付先 | 422 | 67.4% | 14,376 | 89.2% |

| 既住の貸付先 | 47 | 7.5% | 637 | 4.0% |

| 新規の貸付先 | 157 | 25.1% | 1,092 | 6.8% |

| 合計 | 626 | 100.0% | 16.106 | 100.0% |

| 注(1) | 本件融資制度による貸付けを初めて受けた時点で区分している。また、日本政策投資銀行発足前に開発銀行又は北東公庫のいずれかと取引があった場合には現在又は既住の取引先に区分する。 |

| 注(2) | SPC等については、実質的な貸付先となる資産の原保有者等により区分している。 |

現在の貸付先が422社(67.4%)、1兆4376億円(89.2%)を占めている。これに対し本件融資制度の創設、拡充を契機とした新規の取引先への貸付実績は157社(25.1%)、1092億円(6.8%)にとどまっている。

オ 貸付額の多い貸付先の状況

企業ごとの貸付額をみると、626社のうち上位の30社で8760億円、全体の54.4%を占めている。これらの業種別の内訳は、製造業が13社、総合商社や百貨店・スーパーなどの卸・小売業が11社、商業用不動産の流動化のために設立されたSPCが3社、電鉄会社が2社等であり、卸・小売業の1社を除き大企業又は大企業関連のSPCとなっている。また、30社のうち29社は政策銀行の現在の取引先であり、新規の取引先は1社のみとなっている。

カ 債務償還年数の状況

貸付けの審査においては、多くの場合貸付先の企業の要返済債務(長期借入金等)と償還資源(税引後利益に減価償却費を加え、配当などの社外流出等を差し引いて得られるキャッシュフロー)から債務償還年数を算出し、与信判断の重要な要素としている。本件融資制度による貸付けの審査において算出された債務償還年数をみると、表5のとおりとなっている。

| 5年未満 | 5年以上 10年未満 |

10年以上 15年未満 |

15年以上 20年未満 |

20年以上 | 合計 | |

| 設備投資円滑化資金 | 7.9% 27 |

21.3% 73 |

36.2% 124 |

20.1% 69 |

14.6% 50 |

100.0% 343 |

| 事業関連長期運転資金 | 7.7% 6 |

37.2% 29 |

28.2% 22 |

7.7% 6 |

19.2% 15 |

100.0% 78 |

| 返済円滑化資金 | 4.3% 15 |

19.4% 68 |

41.3% 145 |

17.4% 61 |

17.7% 62 |

100.0% 351 |

| 社債償還円滑化資金 | 2.2% 2 |

33.3% 31 |

20.4% 19 |

14.0% 13 |

30.1% 28 |

100.0% 93 |

| 合計 | 5.8% 50 |

23.2% 201 |

35.8% 310 |

17.2% 149 |

17.9% 155 |

100.0% 865 |

債務償還年数は全般的に長期を要するものが多数となっており、20年以上と試算されるものも155件(17.9%)に上っている。これらについて政策銀行では、見込まれる収益力では債務の償還に長期を要するものの、当該企業の事業基盤や親会社、取引金融機関の支援姿勢、さらには担保や保証の状況等も考慮して貸付けの対象にしたとしている。また、収益の見込みについては、今後予定される経営改善計画や合理化の効果を織り込んでいるものもあるが、これらについては当該経営改善計画等が着実に実施されることが必要となる。

さらに、債務償還年数と貸付期間との関係についてみると表6のとおりとなっている。

| 債務償還年数より貸付期間の方が長いもの | 48 | |

| 債務償還年数と貸付期間がほぼ同程度のもの(注) | 151 | |

| 債務償還年数より貸付期間の方が短いもの | 666 | |

| うち債務償還年数が貸付期間を10年以上超過するもの | 153 | |

一般に貸付期間が債務償還年数より長い方が資金繰りとしては安定的であるとされるが、貸付期間の方が短いものが多数となっている。

(2)貸し渋り対策を強化するために導入された各種措置の状況について

ア 代理貸付の状況

事業関連長期運転資金については、直接貸付のほか、中堅企業に対する融資窓口の大幅な拡充と融資実行の迅速化を図るため、10年12月の法改正に併せて代理貸付制度が導入された。この制度の活用状況についてみると、全国110の民間金融機関に代理貸付業務の委託を行っているものの、その貸付実績は12金融機関に係る28社(29件)、約75億円にとどまっている。

イ 転貸資金融資の状況

転貸資金融資は、信用力のある親会社等がまとめて資金を調達し、実際に事業を行う子会社等へ転貸することを想定したものであったが、その実績は8社に対する9件約30億円にとどまっている。

ウ 非不動産担保の活用の状況等

前記のとおり、本件融資制度では、非不動産担保の活用を図ることとされている。そこで、代理貸付を除く1,000件(598社)の貸付けについて、貸付時点における担保の設定状況等をみると表7のとおりとなっている。

| 貸付件数 | 社数 | |

| 全貸付件数(代理貸付を除く) | 1,000 | 598 |

| アセットファイナンス | 13 | 9 |

| リース料債権 | 49 | 26 |

| 担保留保(物件不特定) | 60 | 45 |

| 公募債(無担保) | 12 | 9 |

| 上記以外 | 867 | 519 |

すなわち、資産流動化のために設立されたSPCを貸付先とするアセットファイナンス(注1) が13件(9社)、リース事業においてリース用資産の購入を貸付対象とする場合にリース料債権を担保としているものが49件(26社)、貸付先の信用力が十分に認められたり親会社から保証を徴しているなどの理由で債務償還に懸念がないと考えられることから担保留保(物件不特定)としているものが60件(45社)、無担保の公募債を引き受けているものが12件(9社)となっている。

一方、表7中の「上記以外」に該当する貸付け計867件(519社)についてみると表8のとおりとなっている。

| 貸付件数 | 社数 | |

| 不動産抵当(土地・建物) | 459 | 304 |

| 各種財団抵当 | 407 | 245 |

| 非不動産担保 | 117 | 77 |

| 合計 | 867 | 519 |

| 注(1) | 件数、社数とも複数の項目で重複するものがあるため、合計は一致しない。 |

| 注(2) | 各種財団抵当は工場財団抵当(工場抵当を含む)、道路交通事業財団抵当、観光施設財団抵当等である。 |

すなわち、土地・建物を担保の目的とするものが459件、各種財団を目的とするものが407件となっており、従来の貸付けと同様の担保形態が多数となっている。不動産以外で担保の目的となっているものは、機械設備等39件、船舶・航空機等27件、有価証券(上場株式等)24件、債権(入居保証金の返還請求権等)21件、知的財産権(商標権等)8件となっている。また、担保の評価に当たり収益還元的手法(注2)

を活用したものは、各種財団抵当で27件(15社)、知的財産権で8件(5社)となっている。

担保にどのようなものを徴するかは貸付先の企業の事情によるところが大きいが、非不動産担保の活用例が少なかったのは、貸付先に大企業が多かったこと、非不動産担保が不動産担保だけでは十分でない場合に活用されることが多かったことなどによるものと考えられる。

エ 債務保証の実施状況

債務保証の実績は11社(31件)、保証額約500億円となっている。

これら11社のうち保証額が40億円以上となっている保証先は4社となっており、この4社で保証額430億円、全体の85.8%を占めている。そして、このうち3社は都市開発関連会社となっている。

また、企業規模別にみると、11社のうち10社は大企業であり、中堅企業に対する債務保証は1社(保証額約2億円)のみにとどまり、中堅企業に対する資金供給の円滑化が期待された当制度は、その機能を発揮することなく終わっている。

(3)資金の利用状況等について

前記4種類の資金のうち、非設備資金である事業関連長期運転資金、返済円滑化資金及び社債償還円滑化資金の使途等の状況は次のとおりである。

ア 事業関連長期運転資金

事業関連長期運転資金の具体的な使途は表9のとおりである。なお、これらの資金については、いずれも審査時において具体的に使途を特定した上でその妥当性を確認しており、使途が特定されないものは貸付けの対象とされていない。

| 資金使途 | 社数 | 件数 | 貸付額(億円) | |

| 販売事情の変化等による不足運転資金 | 22 | 22 | 160.1 | 34.3% |

| 事業のリストラに当たり必要となる資金 | 17 | 19 | 103.0 | 22.1% |

| 事業の立ち上げ、業容の拡大等による増加運転資金 | 29 | 31 | 55.6 | 11.9% |

| 研究開発資金 | 1 | 1 | 8.0 | 1.7% |

| 短期借入金の返済資金 | 15 | 15 | 73.2 | 15.7% |

| 固定資金不足額 | 12 | 12 | 40.6 | 8.7% |

| その他 | 8 | 10 | 26.2 | 5.6% |

| 合計 | 76 | 83 | 466.8 | 100.0% |

| 注(1) | 代理貸付を除く。 |

| 注(2) | 1件の貸付けで使途が複数になっているものがあるため、社数及び件数の合計は縦計と一致しない。また、資金使途ごとの区分が困難なものについては、主なもので分類している。 |

販売事情の変化等による不足運転資金(約160億円、34.3%)は売掛金回収期間の長期化等により必要となる運転資金であり、また、事業のリストラに当たり必要となる資金(約103億円、22.1%)は人員削減のための特別退職金の支払に必要な資金等であり、これらが大きな割合を占めている。一方、事業の立ち上げ、業容の拡大等による増加運転資金(約55億円、11.9%)や研究開発資金(約8億円、1.7%)は相対的に少額にとどまっている。

イ 返済円滑化資金

返済円滑化資金は民間金融機関に対する特定の約定返済に充てるための資金を貸付けの対象とするもので、対象となった約定返済を金融機関別にみると表10のとおりとなっている。

| 金融機関 | 対象金額(億円) | |

| 長期信用銀行 | 1,453 | 25.5% |

| 都市銀行 | 1,272 | 22.3% |

| 信託銀行 | 946 | 16.6% |

| 地方/第2地方銀行 | 761 | 13.3% |

| 生保・損保 | 677 | 11.9% |

| その他 | 591 | 10.4% |

| 合計 | 5,703 | 100.0% |

金融機関別では長期性資金を多く供給している長期信用銀行や規模の大きい都市銀行が高い比率を占めている。返済資金5703億円に対し返済円滑化資金を計2592億円融資しているので、平均融資比率は45%となる。

また、上記返済円滑化資金の対象となる返済の実施期間(資金計画期間、通常は1年程度)において、貸付先の企業の民間金融機関等からの総借入額(計画額)及び総返済額(同)などについて分析可能な260社を対象に集計すると、表11のとおりとなっている。

| 対民間金融機関等 | 返済円滑化資金貸付額 D | 対政策銀行返済額計 | 融資比率 | |||

| 返済額計 A | 借入額計 B | 純返済額 C=A-B | D/A | D/C | ||

| 19,172 | 16,855 | 2,317 | 2,432 | 1,413 | 12.7% | 105.0% |

民間金融機関等への返済額は合計1兆9172億円であり、これに対する返済円滑化資金貸付額(2432億円)の割合は12.7%となる。また集計額でみると民間金融機関等への返済額が借入額を上回っており、この返済額から借入額を差し引いた純返済額は2317億円となっている。この純返済額は返済円滑化資金貸付額とほぼ見合う額になっているが、貸付先の多くは民間金融機関等のほか政策銀行へも返済を行っており、その額は計1413億円となっている。

ウ 社債償還円滑化資金

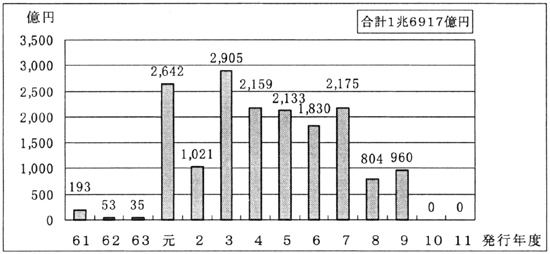

社債償還円滑化資金は、特定の社債の償還に充てるための資金を貸付けの対象とするもので、社債の発行時期ごとの償還対象額をみると図1のとおりとなっている。

図1 社債償還円滑化資金の対象となった社債の発行時期別区分

バブル期からバブル崩壊後の時期にかけて発行された社債が多くなっており、これらの社債により調達された資金の使途は設備資金であるものが73.6%、運転資金であるものが20.2%、区分できないものが6.2%となっている。また、社債の種類別にみると転換社債等が44.2%となっており、株価の低迷により株式に転換されなかったものが多かったことがうかがわれる。これらの社債の償還額は計1兆6917億円となっており、これに対し社債償還円滑化資金を計5915億円融資しているので、平均融資比率は35%となる。

また、各企業の資金計画期間における社債の償還・発行状況(計画額)を99社のうち分析可能な91社について集計すると、社債償還額の総額は約1兆9427億円であり、これに対し融資された社債償還円滑化資金の合計額は5514億円となっていて、社債償還に必要な額の28.4%を賄っている。さらに個々の企業ごとにみると、資金計画期間中において社債の償還額より発行額の方が少ない企業が82社(90.1%)と大部分を占めており、特に社債発行額が皆無である社が60社(65.9%)に上っている。これらの点からみた場合、この時期において社債の新規発行が困難であった企業の資金繰りに当資金が所要の役割を果たしたことがうかがわれる。

(1)貸付債権の現状について

ア 債権の状況

14年度末における債権の状況は表12のとおりである。

| 社数 | 件数 | 貸付額(億円) | 14年度末残高(億円) | |

| 全体 | 626 | 1,029 | 16,106 | 7,718 |

| (a)約定期限到来により償還終了したもの | 49 | 54 | 1,679 | − |

| (b)繰上弁済、代位弁済を行い償還終了したもの | 32 | 39 | 599 | − |

| (c)親会社や関連会社等が債務を引き受けたものなど | 6 | 10 | 55 | 28 |

| (d)14年度末までに破綻したもの又は14年度末においてリスク管理債権であるもの | 63 | 105 | 975 | 403 |

| (e)上記以外で返済中であるもの | 510 | 821 | 12,796 | 7,286 |

| 注(1) | 社で複数の貸付けを受けているものがあるため、社数には項目間で重複がある。また、社数及び件数は貸付時を基準としている。 |

| 注(2) | 破綻したものについては、当該社に係るすべての件数を一括して(d)に計上している。 |

繰上弁済等を行い償還を終了したものは、表12(b)のとおり32社となっているが、有利子負債削減や事業の合理化のため対象工事物件や担保物件を売却したことに伴うものが8社、業績不振による会社清算や経営体制の変更に伴うものが5社等となっている。

親会社等が債務を引き受けたものなどは、表12(c)のとおり6社となっているが、これらは業況が不振であるため当該企業を清算して親会社等が債務を引き受けたり、グループ内の関連企業と合併して解散会社となったりなどしたものである。

表12(d)のうち破綻したものは20社となっており、民事再生法(平成11年法律第225号)による再生手続の申立てがあったものが10社、破産したものが5社等となっている。

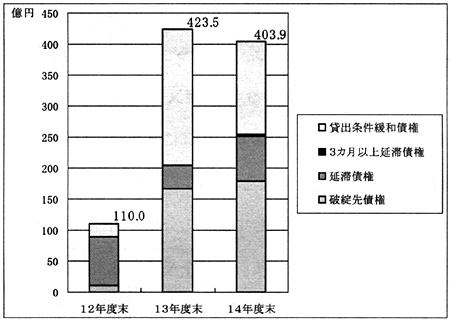

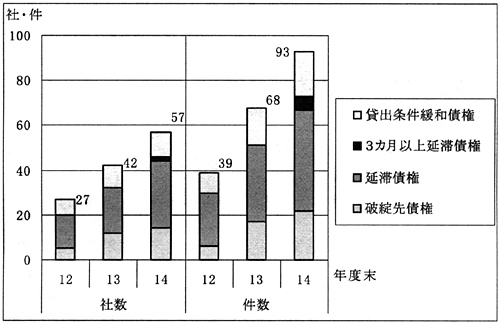

イ リスク管理債権の状況

リスク管理債権の推移は図2及び図3のとおりである。

図2 リスク管理債権の推移(金額)

図3 リスク管理債権の推移(社数、件数)

リスク管理債権は、金額では13年度末の約423億円をピークとして、約定返済の進ちょく等による全体的な残高の減少とともに14年度末ではやや減少している。しかし社数及び件数では延滞債権を中心に14年度末でも増加しており、引き続き債権管理に注意が必要である。

(2)貸付後の企業の状況について

本件融資制度を利用することができるのは、前記のとおり金融機関との取引状況の変化により一時的に資金調達が不足する懸念があるものの、中長期的には資金調達状況も改善し経営が安定することが見込まれる企業とされている。

そこで、貸付実績の大半を占める10年度又は11年度に貸付けを受けた企業について、10年度から14年度までの5年間の決算に基づき、貸付後の状況を分析した。

分析は貸付けの過半を占める製造業、卸・小売業、運輸・通信業の3業種について、10年度から14年度まで連続して決算の分析が可能な大企業153社及び中堅企業136社、計289社を対象とした。集計は各企業の単体決算に基づき、金額及び人数は各企業のそれぞれの値を合計し、財務比率は当該集計値により計算した。

ア 売上高、損益等の状況

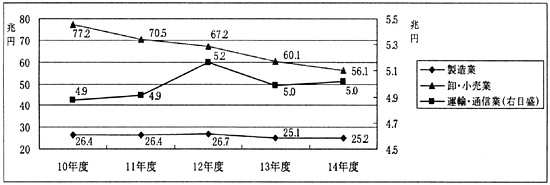

(ア)売上高の推移は図4のとおりである。

図4 売上高の推移(289社)

売上高の推移は業種別に若干ばらつきがあるが、総体的には減少ないし横ばいの傾向にある。特に、製造業及び運輸・通信業で12年度まで及び14年度において回復傾向が見られるのに対し、卸・小売業は一貫して減少傾向に歯止めがかかっておらず、売上高は10年度の約77兆円から14年度では約56兆円にまで下落している。これは、貸付先に含まれる総合商社の事業再編や百貨店・スーパー等の売上不振が大きく影響している。

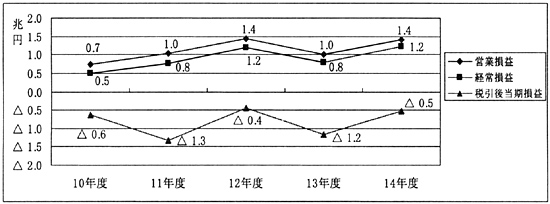

(イ)損益の状況は図5のとおりである。

図5 損益の推移(289社)

営業損益については、13年度に一時的な落ち込みが見られたものの、全体的に回復傾向が見られる。経常損益は貸付先においては一貫して営業損益を相当程度下回っているが、これは営業外損失、特に有利子負債が大きいことから生じる支払利息等の金融費用の負担が収益を圧迫しているものと考えられる。また、税引後当期損益は依然損失であり、事業規模の縮小や再構築を行うための資産の売却損や除却損、さらには資産価格の低下に伴う評価損など特別損失が継続して発生しており、営業外損失と併せ本業の成果である営業利益では埋めきれない状況が続いていると考えられる。

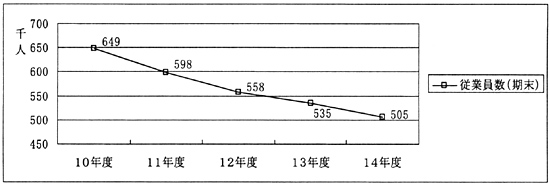

(ウ)従業員数の推移は図6のとおりである。

図6 従業員数の推移(289社)

従業員数は事業再構築の進展や経費削減策の実施に伴い一貫して減少しており、14年度では10年度に比べ2割以上の大幅減となっている。

イ 事業収益の回復の状況

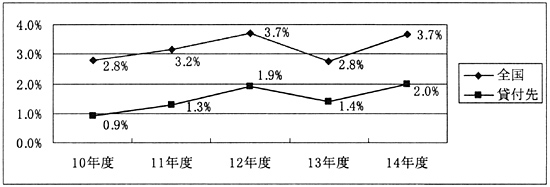

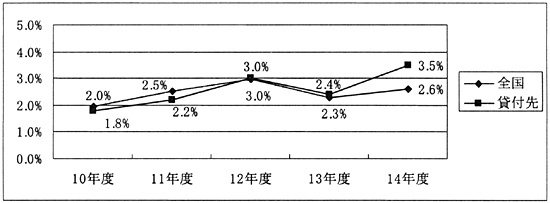

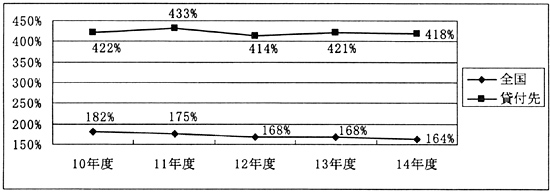

企業の収益力を判断する指標として、企業の本業の成果である営業利益を総資本(自己資本と他人資本との計)で除した総資本営業利益率を算出し、これを全国値と比較すると図7−1及び図7−2のとおりである(なお、全国値は「法人企業統計」(財務省)による3業種の合計値から算出した。また、全国値における中堅企業は資本金5000万円以上10億円未満のものである。以下同じ。)。

図7−1 総資本営業利益率(大企業153社)

図7−2 総資本営業利益率(中堅企業136社)

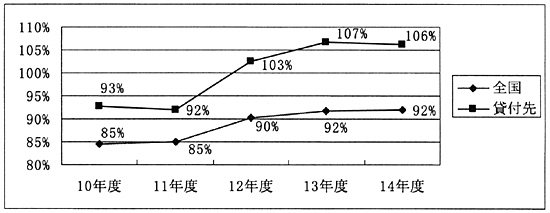

総資本営業利益率は全国値、貸付先共に全体的には回復基調にあると考えられる。企業規模別では大企業である貸付先の総資本営業利益率が一貫して全国値より低位にとどまっている一方、中堅企業である貸付先の総資本営業利益率は全国値と比較しても遜色のない水準となっている。

また、10年度と14年度の貸付先企業の総資本営業利益率の水準を個々の企業ごとにみると、次の基準により事業収益の回復が明確と判断される企業は83社(28.7%)となっている。

(ア)10年度の値が正値でかつ2%以上改善した企業 43社

(イ)10年度の値が負値で14年度の値が2%以上の水準に回復した企業 40社

(ア)+(イ) 83社

これに対し、次の基準により事業収益の回復の状況が特に低調であると判断される企業は67社(23.2%)となっている。

(ウ)10年度の値が1%未満であって14年度は更に悪化している企業 18社

(エ)10年度の値は1%以上であったが14年度の値は1%未満である企業 19社

(オ)10年度より回復しているが14年度の値がなお1%未満である企業 30社

(ウ)+(エ)+(オ) 67社

以上のように、事業収益の回復が明確な企業がある一方、10年度時点に比べさらに悪化していたり、なお低迷したりしている企業もあるなど、企業間の格差が生じている。

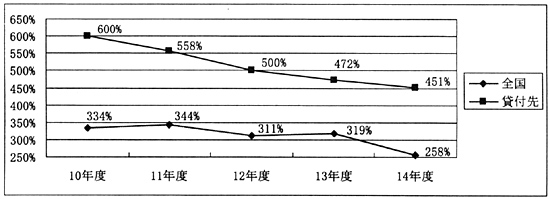

ウ 負債の状況

負債を資本で除した負債比率の推移は図8−1及び図8−2のとおりである。

図8−1 負債比率(大企業153社)

図8−2 負債比率(中堅企業136社)

貸付先の負債比率は総じて高水準になっている。大企業では貸付先は全国値に対し2倍以上の水準にあり、改善の傾向も明確ではない。中堅企業では貸付先は一貫して負債比率を改善させているが、全国値との間にはなお開きがあり、負債水準の調整にはなお時間を要すると考えられる。

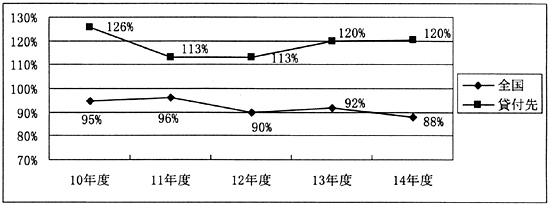

エ 固定長期適合率

固定長期適合率は、固定資産を自己資本と固定負債の和で除して算出される指標であり、一般にこの指標が100%以下であれば固定資産に対し必要な長期性の資金が確保されているといわれている。

図9−1 固定長期適合率(大企業153社)

図9−2 固定長期適合率(中堅企業136社)

大企業、中堅企業とも貸付先の固定長期適合率は全国値を上回り、長期資金の必要性がより高くなっているが、大企業の場合にはその水準が100%の近傍にとどまっていて、この面における追加的な長期資金の必要性は全体的にみれば大きくないと考えられる。これに対し中堅企業については各年度とも100%を大きく超えており、資本構成上長期性の資金の導入が望ましい企業があるものと考えられる。

4 本院の所見

金融環境対応融資制度は、金融システムの安定化のための民間金融機関への公的資金注入や中小企業金融安定化特別保証制度と並んで、異例の措置として緊急に導入されたものであり、貸し渋りを受けている中堅企業等を政策金融が支援することで民間金融を量的に補完することを目的としたものであった。しかし、貸付けに当たっては、償還確実性の原則に基づき、事業収益の回復が見込まれる企業を融資対象とすることが求められたことなどから、貸付けの実績は大企業及びその子会社等が大きな割合を占めるなど、一般の中堅企業やこれまで政策銀行を利用してこなかった企業への直接的な政策効果の波及は一定の範囲にとどまった。また貸付実績を資金種類別でみると、社債償還円滑化資金が円滑な社債償還のための機能を果たしたと考えられる一方、中堅企業等の需要が強いと考えられた事業関連長期運転資金については、使途の特定の審査を慎重に実施したことやより利用のしやすい返済円滑化資金等の利用が先行したことなどもあって、実績は一定の水準にとどまった。

また、貸し渋り対策を強化するために導入された債務保証制度、代理貸付制度、転貸資金融資制度等については、その実績は著しく低調であり、結果的には有効な資金供給手段とはならなかった。これに対し、商業用不動産の流動化の手法を活用した企業の資金調達の支援では先駆的な事例として実績を上げている。

債権の状況についてみると、業況の厳しさから当初想定した事業収益の回復が困難であったため破綻に至ったり、繰上弁済等を実施したりしている貸付先が一部生じている。リスク管理債権の金額はこれまでのところ13年度末がピークとなっているが、10年度に国から受けた出資の効果もあり、現在のところ政策銀行の財務内容に大きな影響を与える状況とはなっていない。しかし社数及び件数では14年度においてもなお増加しており、新たな信用コストの発生の抑制及び融資効果の発現の観点から、貸付先企業の経営状況について引き続き注意深く見守る必要がある。

貸付先の企業の状況については、売上高が伸び悩む中、人件費を始めとする経費の削減は進められているものの、集計値でみると大企業では資本利益率の水準が全国値より依然低位であったり、企業間の格差が発生したりしている。また、財務面では負債比率は依然として高い。貸付けの実行から既に一定の期間が経過しており、今後も収益力が回復しない企業については、より抜本的な事業の再構築等が必要になることも考えられる。

政策銀行は従前は長期の設備資金の供給を行ってきたが、現在では民間金融機関だけでは対応が困難な事業再生に係る出融資等を行うようになっており、従来と比べ財務内容や信用度が劣る企業への出融資が重要な業務となっている。また資産の証券化・流動化支援は、企業の資金調達手段の多様化に資するものであり、今後市場を育成していくことが重要な課題である。これらは、これまでの政策銀行の審査能力を活かし、一定のリスクを引き受けつつ民業を補完することを期待されているものであるが、その際には、金融環境対応融資の経験を十分に踏まえることが肝要である。