平成14年度決算検査報告

(ア)概要

上記のように、地方公共団体において様々な事業を行うための資金が、毎年度、国から地方公共団体へ交付されたり貸し付けられたりしている。以下、次の三つに大別して整理する。

<A> 補助金、負担金、補給金、交付金及び委託費(次の<B>の交付金等を除く。以下「補助金等」という。)の交付

原則として使途が特定されており、国の一般会計及び特別会計から交付している。

<B> 地方交付税交付金、地方特例交付金及び地方譲与税譲与金の交付

使途が具体的に特定されておらず、国税の一定割合の額等を交付税特会から交付している。

<C> 地方債の引受けのための政府資金等の貸付け

地方債(注2)の引受けのために、政府資金として財政融資資金、郵便貯金資金(以下「郵貯資金」という。)及び簡易生命保険積立金(以下「簡保資金」という。)を貸し付けている。なお、地方債の引受けのために貸付けを行っている政府関係機関である公営公庫の資金(以下「公営公庫資金」という。)についても、<C>の中で併せて整理することとする。

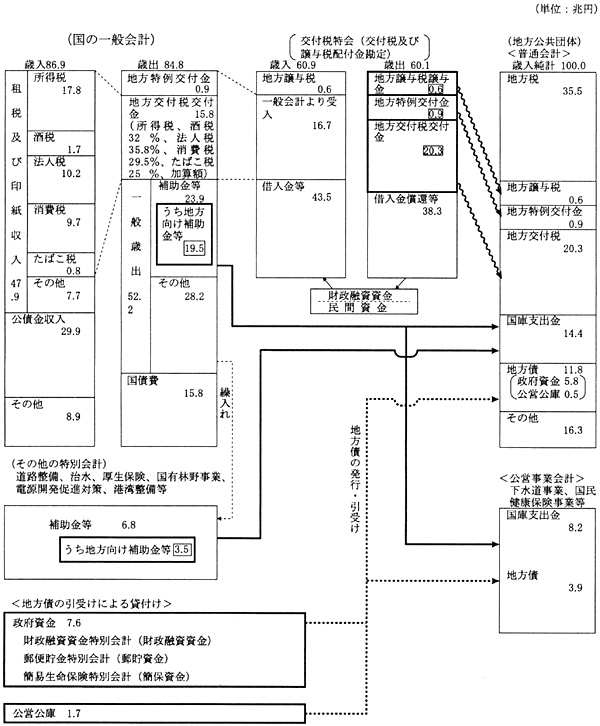

(イ)地方公共団体への資金移転の実績(13年度)

13年度決算(注3)における国及び公営公庫からの地方公共団体への資金移転の大要は、図1のとおりである。

図1 地方公共団体への財政資金の流れ(13年度決算)

| 注(1) | 地方向け補助金等の額と地方公共団体の歳入の国庫支出金の額とは、前者が歳出決算額のうち直接の交付先に地方公共団体を含む「目」の額を本院で集計したものであること、前者のうち国有資産等所在市町村交付金(国が所有する資産について、固定資産税の代わりに交付すべきものとされている交付金で、使途は特定されていない。)、交通安全対策特別交付金等は地方公共団体においては国庫支出金として整理されていないことなどから、厳密には一致しない。 |

| 注(2) | 政府資金及び公営公庫資金の貸付額は、当該年度末までに貸し付けた額である。一方、地方公共団体の歳入の地方債の額は、出納整理期間内(翌年度の5月末まで)に貸付けを受けた額を含む。 |

| 注(3) | 普通会計の地方債11.8兆円には、政府資金等により貸付けを受けた額のほかに、平成13年度の補正予算で計上された改革推進公共投資貸付金の貸付けに係る特定資金公共投資事業債等が含まれる。 |

上記(ア)の<A>、<B>、<C>についてみると、次のような状況となっている。

<A>について

国の一般会計から19.5兆円、特別会計(交付税特会の交付税及び譲与税配付金勘定を除く。)から3.5兆円、計23.0兆円が地方公共団体に交付されている。

特別会計の中には、その補助金等に係る原資の一部を一般会計から受け入れているものもある。

<B>について

交付税特会から、地方交付税交付金20.3兆円、地方特例交付金0.9兆円、地方譲与税譲与金0.6兆円、計21.8兆円が地方公共団体に交付されている。

交付税特会が一般会計から受け入れているのは、地方交付税交付金のうちの15.8兆円及び地方特例交付金の全額0.9兆円、計16.7兆円である。地方譲与税譲与金については各税を国税収納金整理資金から受け入れており、地方交付税交付金のうちの4.5兆円については借入金等によっている。

<A>、<B>の状況を、国の一般会計歳出84.8兆円の内訳としてみると、<A>の一般会計からの補助金等19.5兆円及び<B>の交付税特会への繰入れ16.7兆円、計36.2兆円で42.7%に上っている。

<C>について

財政投融資計画及び地方債計画の一環として政府資金7.6兆円、公営公庫資金1.7兆円、計9.4兆円が地方公共団体に貸し付けられている。