平成14年度決算検査報告

地方財政法(昭和23年法律第109号)では、「地方財政」について、地方公共団体の財政をいうとした上で、内閣は、毎年度地方財政の状況を明らかにして、これを国会に報告しなければならないと規定されており、これに基づいて「地方財政の状況」が毎年国会へ提出されている。

地方財政は、都道府県、市町村、特別区及び一部事務組合(以下、市町村、特別区及び一部事務組合を合わせて「市町村等」といい、都道府県と市町村等を合わせて「地方全体」という。)の財政活動の総体であり、13年度末現在の団体数は、47都道府県、3,223市町村、23特別区及び2,136組合、計5,429となっている。

地方公共団体の決算等については、総務省が、地方自治法(昭和22年法律第67号)等の規定に基づいて、地方公共団体から提出を受けた資料を取りまとめて地方財政の統計を作成しており、この統計上、地方公共団体の会計は、普通会計と公営事業会計に区分されている。

普通会計は、一般会計のほか公営事業会計に含まれない会計を総合して一つの会計としてまとめたものであり、各地方公共団体の財政の比較や統一的な把握を行うことができるよう用いられる区分である。また、公営事業会計には、公営企業会計(下水道事業、水道事業、病院事業、交通事業等)のほか、収益事業会計、国民健康保険事業会計、老人保健医療事業会計、介護保険事業会計等があり、基本的には受益と負担の関係により独立採算制で運営されている。

以下では、地方財政の状況を示す場合には、地方公共団体の基本的な経費が計上されている普通会計を中心に示すこととする。

近年の地方財政の状況についてみると、次のとおりである。

(ア)歳入歳出の動向

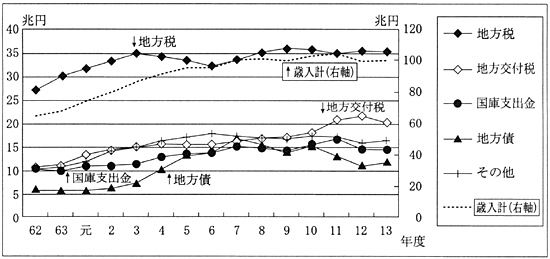

地方全体の普通会計における歳入決算額(都道府県分及び市町村等分の純計額。以下同じ。)の推移は、図2のとおりである。

歳入総額は、7年度まで増加したがその後は横ばいで推移しており、13年度では100.0兆円となっている。その内訳をみると、「地方税」は3年度まで増加したがその後は減少ないし横ばいで推移しており、「地方交付税」はおおむね増加を続けている。また、補助金等に当たる「国庫支出金」は4年度以降増加傾向であったが12年度には減少に転じ、「地方債」は4年度以降急増したが近年減少傾向となっている。

図2 普通会計の歳入決算額の推移

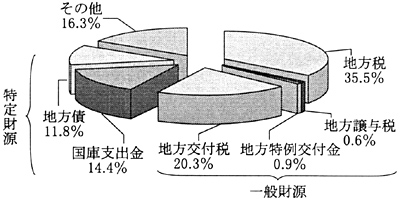

13年度における歳入の構成比をみると、図3のとおりであり、地方交付税、地方特例交付金及び地方譲与税の計は21.8%、国庫支出金は14.4%を占めている。また、一般財源(注4)の構成比は57.4%となっている。

図3 普通会計の歳入の内訳(13年度)

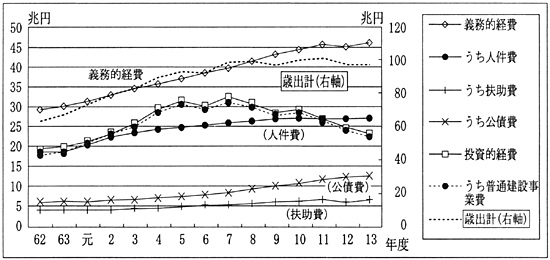

地方全体の普通会計における歳出決算額(都道府県分及び市町村等分の純計額。以下同じ。)の推移は図4のとおりであり、歳出総額も歳入総額同様、7年度まで増加したがその後は横ばいで推移していて、13年度では97.4兆円となっている。

歳出の性質別内訳をみると、「義務的経費」(人件費、公債費及び扶助費)は増加傾向にあり、「投資的経費」(その大部分は普通建設事業費(注5))はいわゆるバブル期からその崩壊後にわたって増加してきたが、7年度をピークに減少傾向となっている。

図4 普通会計の歳出決算額(性質別の主なもの)の推移

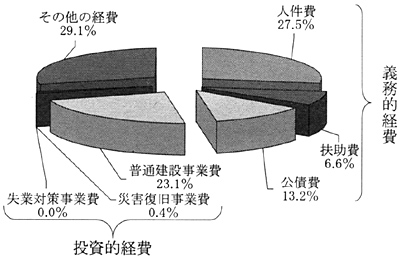

13年度における歳出の構成比は図5のとおりであり、義務的経費47.3%、投資的経費.23.6%となっている。

図5 普通会計の歳出の性質別内訳(13年度)

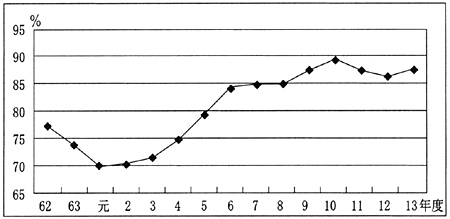

昭和62年度以降の経常収支比率(注6)の推移は図6のとおりであり、平成10年度まで上昇傾向が続き、いったん低下したが、13年度には再び上昇し、87.5%まで上がっている。

これは、地方税等の経常一般財源が伸び悩む中で、公債費等の経常的経費が増加していることによるもので、財政が弾力性を失ってきている状況を示している。

図6 経常収支比率の推移

(イ)地方債残高等の動向

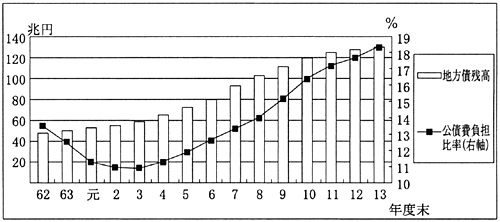

地方全体の普通会計における地方債残高は図7のとおり年々増加してきており、13年度末では130.9兆円となっている。

なお、このほか公営事業会計における地方債残高は13年度末で61.7兆円となっており、このうち普通会計負担分は28.3兆円となっている。

図7 地方債残高(普通会計)と公債費負担比率の推移

地方債残高の増加に伴って、上記(ア)のとおり、公債費も年々増加してきており、公債費負担比率(注7)の推移をみると、図7のとおり、4年度以降上昇を続けていて、13年度には18.4%まで上がっている。