平成14年度決算検査報告

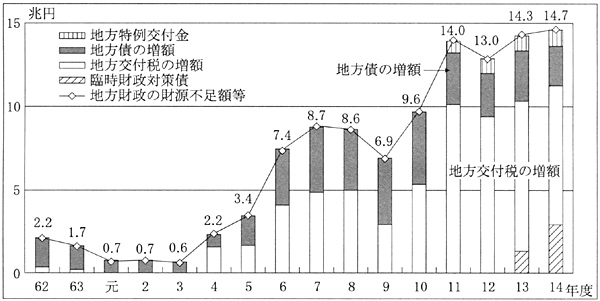

(ア)地方財政の財源不足額等の推移

交付税法第7条では、内閣は毎年度、地方公共団体の歳入歳出総額の見込額に関する書類(以下「地方財政計画」という。)を作成し、国会に提出することとされている。

地方財政計画は、国が地方公共団体の標準的な行政運営を保障することなどを目的として策定するもので、歳入については地方税、地方交付税、国庫支出金、地方債等の金額を、また、歳出については給与関係経費、一般行政経費、投資的経費、公債費等の金額をそれぞれ積み上げて算定している。そして、地方財政計画の策定過程においては、地方交付税の法定5税相当分を含めた歳入総額が歳出総額を下回り財源不足が見込まれる場合には、地方財政の運営に支障が生じないよう補てんする措置(地方財政対策)を講じて収支の均衡を図る調整を行っており、地方交付税の総額は、地方財政計画の策定を通じて決定されている。

また、地方財政計画の策定後、経済対策、特別減税等を実施するための国の補正予算編成に伴い必要となる地方の財源についても同様の措置が執られている。

上記の財源不足額等は、図11のとおり、6年度から急増し、9年度には減少したが、10、11両年度に再び急増し、13年度に更に拡大している。これは、景気後退、減税等により歳入が伸び悩む一方、地域社会における福祉の充実等の重要政策を実施するための財政需要が増加したこと、景気対策を伴う累次にわたる経済対策による投資的経費の増加やこの経費を賄うため発行した地方債の元利償還額が膨らんだことなどによるものである。

図11 地方財政の財源不足額等と補てん措置

(イ)財源不足額等に対する措置

地方財政の財源不足額等に対しては、次のように補てん措置が執られてきている(上図参照)。

〔1〕 地方交付税の増額

法定5税相当分の収納状況及び地方交付税総額の推移は、表8のとおりである。

法定5税相当分を超える分については、一般会計による加算や交付税特会における借入れにより措置されている。

なお、法定5税相当分は、景気の長期低迷や減税の影響等により低迷しているが、交付税法の改正により、9年度に消費税に係る交付税率が引き上げられ、また、11度から12年度にかけて法人税に係る交付税率が段階的に引き上げられたことなどから一時的な増加がみられる。

表8 法定5税相当分の収納状況等の推移

(単位:億円)

|

元 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| 法定5税相当分 | 143,605 | 157,748 | 158,960 | 149,992 | 142,664 | 128,992 | 126,630 | |||

| 地方交付税総額 | 134,552 | 143,279 | 148,886 | 156,791 | 154,351 | 155,319 | 161,528 |

|

8 | 9 | 10 | 11 | 12 | 13 | 14 | |||

| 法定5税相当分 | 129,410 | 147,502 | 131,332 | 118,885 | 136,949 | 135,959 | 117,928 | |||

| 地方交付税総額 | 168,891 | 171,275 | 180,488 | 208,642 | 217,764 | 203,498 | 195,449 |

〔2〕 地方債の増発

毎年度、減税補てん債、財源対策債等の地方債の増発措置が執られており、その元利償還金の全部又は一部については、後年度の地方交付税の基準財政需要額に算入することとされている。また、従来、財源不足額等について交付税特会で借り入れていた分のうち地方負担分は、13年度から15年度においては、基本的には地方債(臨時財政対策債)の発行によることとされ、その発行可能額を基礎にした元利償還金の全額を後年度の地方交付税の基準財政需要額に算入することとされている。

〔3〕 地方特例交付金の交付等

前記のとおり、11年度の恒久的減税の実施に伴う当分の間の地方税の減収補てん対策として、地方特例交付金が創設され、同年度から交付されている。

なお、恒久的減税の実施に伴う地方税の減収補てん対策としては、地方特例交付金のほか、当分の間の措置として、国と地方のたばこ税の税率変更による地方たばこ税の増収措置、法人税に係る交付税率の引上げ(〔1〕参照)の措置が講じられている。