平成14年度決算検査報告

(1)ウでみたとおり、バブル経済崩壊後、地方財政は厳しい状況となってきているが、これは、社会保障関係等の歳出圧力が長期的に増大している中で、景気低迷等に伴う税収の減少と経済対策に伴う公共投資の動向が要因となって地方債残高が増大したことによるものと思料される。

地方全体の普通会計の歳出決算額の推移は、前記(1)ウ(ア)のとおり、7年度まで増加を続け、その後はほぼ横ばいで推移している。

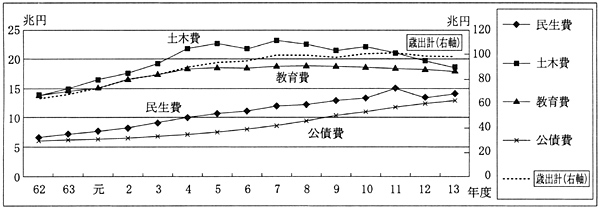

そして、歳出の目的別内訳で主なものをみると、図15のとおりであり、近年、土木費は減少傾向にあり、教育費は横ばいで推移している一方、民生費及び公債費は増加傾向となっている。このように、歳出においては、地方債残高の増加に伴い公債費が増大するとともに、少子・高齢化の進展に伴い民生費が長期的なすう勢として増加してきている。

図15 普通会計の歳出決算額(目的別の主なもの)の推移

これらの目的別内訳における各項目の構成比の推移は表18のとおりであり、土木費、教育費等の構成比は近年減少傾向にある。また、民生費の構成比は2年度以降増加を続けていたが、12年度には、介護保険制度の実施に伴い老人福祉費の扶助費の大部分が介護保険事業会計から保険給付費として支出されることとなったことなどから減少した。

表18 目的別歳出額の構成比の推移

(単位:%、兆円)

|

62 | 63 | 元 | 2 | 3 | 4 | 5 | 6 | |||

| 民生費 | 10.7 | 10.9 | 10.6 | 10.5 | 10.8 | 11.1 | 11.4 | 11.8 | |||

| 土木費 | 22.2 | 22.3 | 22.6 | 22.3 | 22.8 | 24.2 | 24.3 | 23.1 | |||

| 教育費 | 22.0 | 21.8 | 21.0 | 21.2 | 20.9 | 20.6 | 19.9 | 19.8 | |||

| 公債費 | 9.8 | 9.4 | 8.7 | 8.3 | 8.2 | 7.9 | 8.1 | 8.6 | |||

| その他 | 35.3 | 35.6 | 37.1 | 37.8 | 37.4 | 36.3 | 36.3 | 36.6 | |||

| 合計 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |||

| 歳出合計 | 63.2 | 66.4 | 72.7 | 78.4 | 83.8 | 89.5 | 93.0 | 93.8 |

|

7 | 8 | 9 | 10 | 11 | 12 | 13 | |||

| 民生費 | 12.1 | 12.3 | 13.0 | 13.4 | 14.8 | 13.7 | 14.4 | |||

| 土木費 | 23.3 | 22.7 | 21.8 | 21.9 | 20.6 | 20.0 | 19.1 | |||

| 教育費 | 18.9 | 19.0 | 19.2 | 18.6 | 17.9 | 18.5 | 18.5 | |||

| 公債費 | 8.8 | 9.6 | 10.6 | 10.9 | 11.6 | 12.7 | 13.2 | |||

| その他 | 36.9 | 36.4 | 35.3 | 35.2 | 35.0 | 35.0 | 34.8 | |||

| 合計 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |||

| 歳出合計 | 98.9 | 99.0 | 97.6 | 100.1 | 101.6 | 97.6 | 97.4 |

民生費は、社会福祉の充実を図るために行われる児童、高齢者、心身障害者等のための福祉施設の整備及び運営、生活保護の実施等の施策の推進に要する経費であり、各地方公共団体の裁量により経費を抑制できる幅が狭く、少子・高齢化の進展に伴って年々その額が増加しており、歳出全体に占める構成比も伸びている。

そして、民生費の主な内容をみると、扶助費、人件費、補助費等のほか、国民健康保険事業、老人保健医療事業、介護保険事業の各会計への繰出金も含まれており、扶助費や繰出金の増加傾向が続いている。

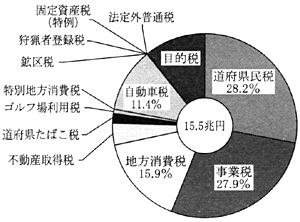

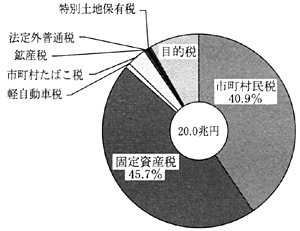

現行の地方税は、道府県税(都税を含む。)と市町村税(特別区税を含む。)とに区分されており、その状況を13年度における決算でみると、図16及び図17のとおりである。

| 図16 13年度道府県税の歳入状況 | 図17 13年度市町村税の歳入状況 | ||||

|

|

||||

(注)

総務省「地方財政統計年報」のデータによる。

|

|

道府県税については道府県民税及び事業税で過半を占め、市町村税については固定資産税及び市町村民税で8割以上を占める状況となっている。

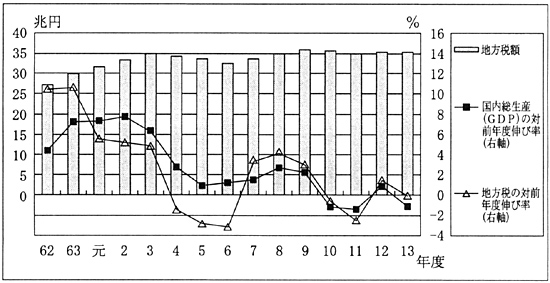

近年における地方税の状況は、図18のとおり、3年度までは増加を続けてきたが、4年度から6年度までは減少し、7年度に増加に転じたものの、10年度及び11年度は再び減少し、12年度及び13年度は微増となっている。

図18 地方税額並びに国内総生産の対前年度伸び率及び地方税額の対前年度伸び率

4年度から6年度については、景気の低迷による法人の事業税、法人等の道府県民税、法人等の市町村民税等の大幅な減少に加え、6年度は特別減税の先行実施の影響から個人の道府県民税及び個人の市町村民税(以下、両者を併せて「個人住民税」という。)も大幅に減少した。また、10年度及び11年度についても、景気の低迷に加え、10年度は個人住民税の特別減税の実施及び法人の事業税の税率引下げ、11年度は個人住民税及び法人の事業税の恒久的な減税の実施により減収となった。

また、普通会計の歳入総額に占める地方税の構成比は、ピークであった昭和63年度の44.3%から相当下がってきており、近年は35%前後となっている。

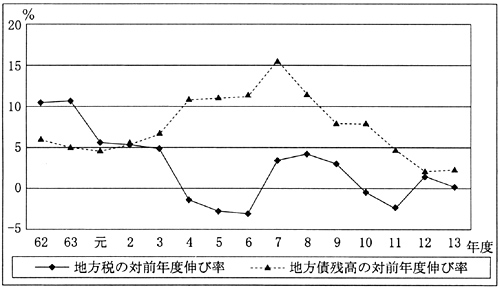

そして、地方税の対前年度伸び率と普通会計の地方債残高の対前年度伸び率を比較すると図19のとおりとなっており、バブル経済の崩壊に伴う地方税の伸び悩みが始まった平成4年度以降、地方債残高の伸びが高くなっている。

図19 地方税の対前年度伸び率と地方債残高の対前年度伸び率

(ア)累次の経済対策の概要等

国はバブル経済崩壊後の経済状況に対する対策の一環として、表19のとおり、4年度以降数次にわたり大型の経済対策を実施してきている。

表19 4年度以降の経済対策の概要

(単位:兆円)

| 年度 | 経済対策名 | 総額 | 内訳 | 地方への影響分 | ||

| 公共事業関係等 | 地方単独関係等 | |||||

| 4 | 総合経済対策(4.8.28)10.7 | 3.9 | 2.8 | 3.1 | ||

| 5 | 総合的な経済対策(5.4.13) | 13.2 | 3.7 | 3.5 | 3.7 | |

| 緊急経済対策(5.9.16) | 6.0 | 1.6 | 0.7 | 1.0 | ||

| 総合経済対策(6.2.8) | 15.3 | 3.6 | 1.8 | 4.6 | ||

| 7 | 経済対策(7.9.20) | 14.2 | 7.1 | 2.5 | 3.7 | |

| 10 | 総合経済対策(10.4.24) | 16.6 | 6.2 | 2.3 | 6.1 | |

| 緊急経済対策(10.11.16) | 27 | 6.3 | − | 5.8 | ||

| 11 | 経済新生対策(11.11.11) | 17 | 6.8 | − | 1.7 | |

| 12 | 日本新生のための新発展政策(12.10.19) | 11 | 5.4 | − | 1.4 | |

| 13 | 改革先行プログラム(13.10.26) | 10 | 2.7 | − | 1.5 | |

| 緊急対応プログラム(13.12.14) | ||||||

また、国は、従来、公共投資を各種の長期計画に基づき実施してきた。これらの長期計画の重要な指針とされているのが「公共投資基本計画」(2年度策定、対象期間3年度から12年度、公共投資総額430兆円)であるが、4年度以降、大型の経済対策が相次いで実施されたこともあり、6年10月に、対象期間を7年度から16年度(9年度に7年度から19年度に改訂)、公共投資総額をおおむね630兆円に変更する見直しが行われた。

地方公共団体は、上記基本計画に沿って改定された各種の長期計画に対応して地方単独事業及び補助事業を大規模に実施しており、その財源として多額の地方債(一般単独事業債及び一般公共事業債)を発行してきた。

なお、公共投資基本計画は、14年1月の「構造改革と経済財政の中期展望」(閣議決定)により廃止された。そして、社会資本整備重点計画法(平成15年法律第20号)に基づき、国土交通関係の公共事業関係長期計画は社会資本整備重点計画として一本化されるなどしている。

(イ)経済対策に伴う地方公共団体に対する財政措置

累次の経済対策の実施に伴い、国は、補正予算で補助金等を増額するとともに、地方債を積極的に活用できるよう、次のような措置を執るなどしてきた。

すなわち、4年度以降ほぼ毎年度編成された大型の補正予算により実施された公共事業の財源措置として、補正予算債の発行を認め、その元利償還金の全部又は一部に対する地方交付税措置を講じたり、従来からふるさとづくり事業等の財源に充てられてきた地域総合整備事業債(一般単独事業債)について、その元利償還金の一部(30%から55%)に対する地方交付税措置を引き続き講じたりするなど、地方債と地方交付税措置を組み合わせた財政システムを順次提供した。

また、一般公共事業債等の充当率を臨時的に引き上げたり、対象事業を臨時的に拡大する形で財源対策債の発行を認め、その元利償還金の全部又は一部に対する地方交付税措置を講じたりしたほか、経済対策において実施された個人住民税等の特別減税等に対応する代替財源として減税補てん債(地方財政法第5条の特例となる赤字地方債)の発行を認め、その元利償還金の全部又は一部に対する地方交付税措置を講じるなどしてきた。

(ア)普通建設事業費の推移

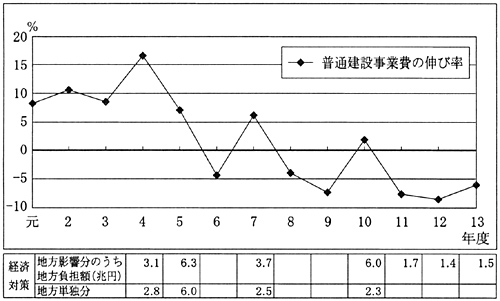

地方公共団体における公共投資の状況を地方財政全体における普通建設事業費の推移でみると、前掲図4のとおりであり、人件費と共に割合が高いが、人件費より変動が大きい。そして、国の経済対策と普通建設事業費の対前年度伸び率の関係をみると、図20のとおり、4年度以降は経済対策に地方単独分が盛り込まれた年度において、普通建設事業費が前年度より伸びている。

図20 経済対策と普通建設事業費の伸び率

(イ)補助事業及び単独事業の推移等

普通建設事業費について、補助事業費及び単独事業費の推移を都道府県、市町村等の別にみると、次のとおりとなっている。

〔1〕 都道府県

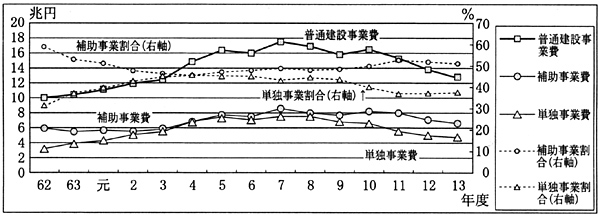

都道府県における普通建設事業は、図21のとおり、従来は補助事業の割合が高かった。バブル経済の進行とともに単独事業の割合が普通建設事業費の拡大に伴って増加し、4年度には補助事業の割合と並ぶ水準となったが、その後は再び補助事業の割合が高い状態が続いている。

図21 都道府県の普通建設事業費の推移

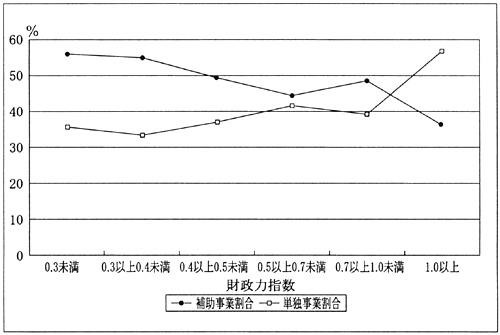

また、13年度における各都道府県の財政力指数と補助事業割合及び単独事業割合をみると、図22のとおり、財政力指数の低い団体において補助事業割合が高くなっている傾向が見受けられる。

図22 財政力指数別補助及び単独事業割合(47都道府県)

〔2〕 市町村等

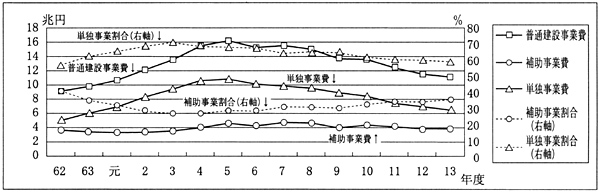

市町村等における普通建設事業は、図23のとおり、都道府県に比較して補助事業に対する依存度が低いことが特徴となっており、単独事業費の割合が高い。6年度以降は普通建設事業費の減少傾向の中で単独事業費の割合も低下しているが、なお6割前後の水準が続いている。

図23 市町村等の普通建設事業費の推移

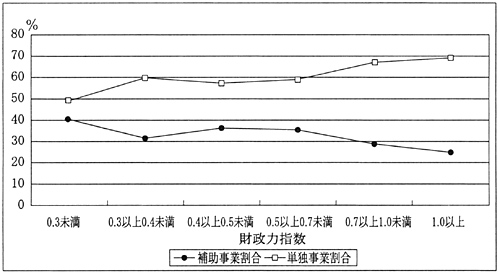

また、実地検査を実施した15道府県管内の1,230市町村について、13年度における財政力指数と補助事業割合及び単独事業割合をみると、図24のとおり、47都道府県の場合と同様、財政力指数の低い団体において補助事業割合が高くなっている傾向が見受けられる。

図24 財政力指数別補助及び単独事業割合(15道府県管内市町村)

(ア)普通建設事業費の財源

地方公共団体における普通建設事業費の財源を都道府県、市町村等の別にみると、次のとおりである。

〔1〕 都道府県

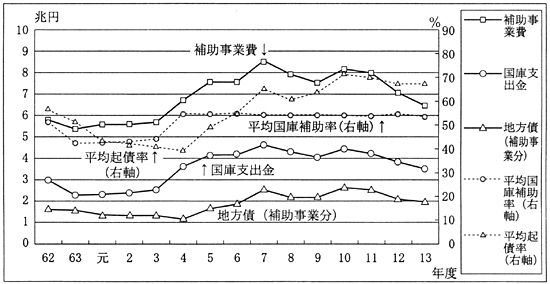

補助事業については、図25のとおり、平均国庫補助率(国庫支出金総額/補助事業費総額)は4年度からほぼ55%を維持している。これに対して、地方負担額に係る平均起債率(地方債補助事業分総額/(補助事業費総額−国庫支出金総額))は変動が激しく、5年度以降7年度まで急激に伸び、10年度をピークにやや減少しているものの、13年度でなお70%弱の水準となっており、地方債への依存が高い状況となっている。

図25 都道府県の補助事業と補助率、起債率の推移

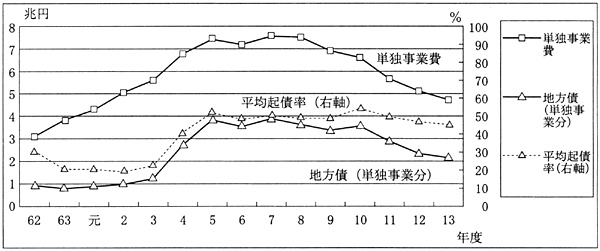

一方、単独事業については、図26のとおり、平均起債率(地方債単独事業分総額/単独事業費総額)は4年度に大幅に上昇し、5年度以降はほぼ横ばいとなっている。

図26 都道府県の単独事業と起債率の推移

〔2〕 市町村等

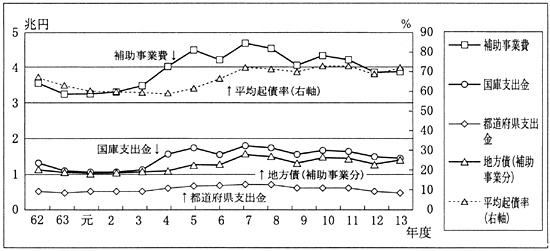

補助事業については、図27のとおり、国庫支出金は補助事業費の変動に対応している。また、地方負担額に係る平均起債率は4年度までは逓減傾向にあったものの、その後増加に転じ、7年度以降は70%前後の水準となっていて、都道府県の場合と同様に地方債への依存が高まっている。

図27 市町村等の補助事業と補助率、起債率の推移

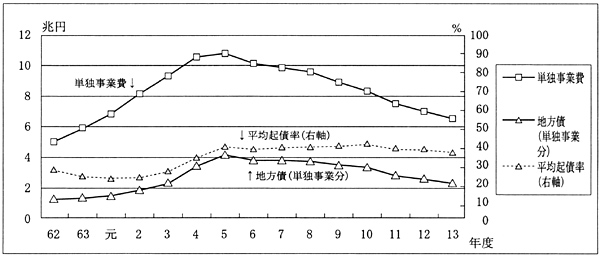

一方、単独事業については、図28のとおり、地方債の額は5年度まで増加したがその後緩やかな減少傾向にあり、平均起債率は5年度まで増加し、それ以降は40%前後で推移している。

図28 市町村等の単独事業と起債率の推移

(イ)いわゆる箱物施設の整備状況とその財源

地方公共団体では、公共投資によって様々な施設を整備している。このうち、学校、公民館、住宅等のいわゆる箱物施設については、道路、河川等の土木施設に比べて建設箇所の選定や施設の規模について事業主体である地方公共団体の裁量度が高く、また、施設の利用の点で地方公共団体の創意工夫が必要とされる面が大きいなど、当該地方公共団体の主体性がより求められていると考えられる。

そこで、公共投資により整備された施設のうち箱物施設を取り上げ、その整備状況と財源を調査した。対象としたのは、実地検査を実施した15道府県及び管内市町村等の普通会計において6年度から13年度までに完成した1施設当たり事業費が10億円以上の箱物施設であり、その区分は表20のとおりである。

表20 調査対象施設区分

| 大分類 | 小分類 |

| 公営住宅 | 道府県営住宅、市町村営住宅 |

| 廃棄物処理施設 | し尿処理施設、ごみ処理施設、廃棄物再処理施設、その他 |

| 社会福祉施設 | 保育所、福祉施設、児童福祉施設、老人福祉施設、保護施設、障害者援護施設、その他 |

| 保健施設 | 保健施設(保健センター等)、労働施設(健康センター、勤労福祉センター等)、健康増進施設、その他 |

| 学校等施設 | 小学校、中学校、高等学校、養護学校、県立大学、専門学校、職業学校、幼稚園、給食センター、その他 |

| 文化施設 | 県民会館、市民会館・公会堂、公民館、図書館、博物館、美術館、音楽・劇場、青年の家・自然の家、その他文化施設(文化センター、コミュニティセンター、文化財センター、情報センター等) |

| 体育施設 | 運動場、陸上競技場、体育館、野球場、プール、その他 |

| その他 | 観光施設(物産館等を含む。)、警察施設(運転免許センター、警察学校を含む。)、消防施設(消防学校を含む。)、庁舎、試験研究施設、その他 |

〔1〕 調査対象施設の整備状況

調査対象施設の整備状況は、表21のとおり、15道府県が事業主体となり整備した587施設(事業費3兆0372億円)及び同管内の781市町村等が事業主体となり整備した2,044施設(事業費6兆4073億円)、計2,631施設(事業費9兆4445億円)となっている(以下、事業主体の別により、それぞれ「道府県事業」、「市町村等事業」という。)。

表21 調査対象施設の整備状況(6年度〜13年度の累計)

(単位:億円)

| 区分 | 団体数 | 事業名 | 箇所数 | 事業費 |

| 道府県事業 | 15 | 補助事業 | 410 | 14,490 |

| 単独事業 | 177 | 15,881 | ||

| 計 | 587 | 30,372 | ||

| 市町村等事業 | 781 | 補助事業 | 1,239 | 37,959 |

| 単独事業 | 805 | 26,113 | ||

| 計 | 2,044 | 64,073 | ||

| 計 | 796 | 補助事業 | 1,649 | 52,450 |

| 単独事業 | 982 | 41,994 | ||

| 計 | 2,631 | 94,445 |

これを種類別にみると表22のとおりである。

表22 調査対象施設の種類別整備状況(6年度〜13年度の累計)

(単位:億円)

| 施設区分 | 道府県事業 | 市町村等事業 | 合計 | |||||||

| 補助事業 | 単独事業 | 計 | 補助事業 | 単独事業 | 計 | 補助事業 | 単独事業 | 計 | ||

| 公営住宅 | 箇所数 | 201 | − | 201 | 319 | − | 319 | 520 | − | 520 |

| 事業費 | 5,862 | − | 5,862 | 6,789 | − | 6,789 | 12,651 | − | 12,651 | |

| 廃棄物処理施設 | 箇所数 | − | 2 | 2 | 261 | 23 | 284 | 261 | 25 | 286 |

| 事業費 | − | 51 | 51 | 13,296 | 952 | 14,248 | 13,296 | 1,004 | 14,300 | |

| 社会福祉施設 | 箇所数 | 10 | 10 | 20 | 103 | 77 | 180 | 113 | 87 | 200 |

| 事業費 | 437 | 495 | 932 | 2,133 | 1,736 | 3,869 | 2,570 | 2,231 | 4,801 | |

| 保健施設 | 箇所数 | 3 | 10 | 13 | 31 | 69 | 100 | 34 | 79 | 113 |

| 事業費 | 188 | 467 | 656 | 788 | 1,724 | 2,513 | 976 | 2,192 | 3,169 | |

| 学校等施設 | 箇所数 | 140 | 20 | 160 | 324 | 29 | 353 | 464 | 49 | 513 |

| 事業費 | 4,585 | 2,428 | 7,013 | 6,758 | 1,455 | 8,214 | 11,344 | 3,884 | 15,228 | |

| 文化施設 | 箇所数 | 5 | 50 | 55 | 54 | 275 | 329 | 59 | 325 | 384 |

| 事業費 | 193 | 5,416 | 5,609 | 2,152 | 9,144 | 11,296 | 2,345 | 14,560 | 16,906 | |

| 体育施設 | 箇所数 | 2 | 22 | 24 | 51 | 137 | 188 | 53 | 159 | 212 |

| 事業費 | 49 | 3,618 | 3,667 | 3,159 | 5,301 | 8,461 | 3,208 | 8,920 | 12,128 | |

| その他 | 箇所数 | 49 | 63 | 112 | 96 | 195 | 291 | 145 | 258 | 403 |

| 事業費 | 3,174 | 3,404 | 6,578 | 2,881 | 5,797 | 8,679 | 6,056 | 9,201 | 15,257 | |

道府県事業についてみると、補助事業により整備された施設の中で事業費の多いものは、公営住宅、学校等施設等であり、単独事業により整備された施設の中で事業費の多いものは、文化施設、体育施設、学校等施設等である。

また、市町村等事業についてみると、補助事業により整備された施設の中で事業費の多いものは、廃棄物処理施設、公営住宅、学校等施設等であり、単独事業により整備された施設の中で事業費の多いものは、文化施設、体育施設等である。

〔2〕 調査対象施設の財源内訳

調査対象施設の財源内訳を補助事業、単独事業の別にみると表23のとおりである。

| 表23 調査対象施設の財源内訳(6年度〜13年度の累計) | |

| (補助事業) | (単位:億円、%) |

| 施設区分 | 道府県事業 | 市町村等事業 | 合計 | ||||||||||||

| 箇所数 | 総事業費 | 国庫支出金 | 地方債 | その他財源 | 箇所数 | 総事業費 | 国庫支出金 | 地方債 | その他財源 | 箇所数 | 総事業費 | 国庫支出金 | 地方債 | その他財源 | |

| 公営住宅 | 201 | (100.0) 5,862 |

(47.3) 2,775 |

(48.1) 2,820 |

(4.5) 266 |

319 | (100.0) 6,789 |

(52.1) 3,537 |

(36.2) 2,459 |

(11.7) 793 |

520 | (100.0) 12,651 |

(49.9) 6,312 |

(41.7) 5,279 |

(8.4) 1,059 |

| 廃棄物処理施設 | − | (−) − |

(−) − |

(−) − |

(−) − |

261 | (100.0) 13,296 |

(19.6) 2,605 |

(66.7) 8,875 |

(13.7) 1,815 |

261 | (100.0) 13,296 |

(19.6) 2,605 |

(66.7) 8,875 |

(13.7) 1,815 |

| 社会福祉施設 | 10 | (100.0) 437 |

(8.9) 39 |

(78.5) 343 |

(12.4) 54 |

103 | (100.0) 2,133 |

(12.0) 256 |

(56.7) 1,210 |

(31.2) 665 |

113 | (100.0) 2,570 |

(11.5) 295 |

(60.5) 1,554 |

(28.0) 720 |

| 保健施設 | 3 | (100.0) 188 |

(2.7) 5 |

(44.7) 84 |

(51.6) 97 |

31 | (100.0) 788 |

(7.7) 61 |

(66.4) 523 |

(25.8) 203 |

34 | (100.0) 976 |

(6.8) 66 |

(62.3) 608 |

(30.8) 301 |

| 学校等施設 | 140 | (100.0) 4,586 |

(16.0) 733 |

(59.0) 2,703 |

(25.0) 1,148 |

324 | (100.0) 6,758 |

(28.3) 1,915 |

(42.2) 2,850 |

(29.5) 1,992 |

464 | (100.0) 11,344 |

(23.4) 2,649 |

(49.0) 5,553 |

(27.7) 3,141 |

| 文化施設 | 5 | (100.0) 193 |

(18.7) 36 |

(47.2) 91 |

(33.7) 65 |

54 | (100.0) 2,152 |

(16.8) 362 |

(39.5) 849 |

(43.7) 940 |

59 | (100.0) 2,345 |

(17.0) 399 |

(40.1) 940 |

(42.9) 1,005 |

| 体育施設 | 2 | (100.0) 49 |

(81.6) 40 |

(−) − |

(18.4) 9 |

51 | (100.0) 3,159 |

(20.1) 635 |

(56.2) 1,774 |

(23.7) 749 |

53 | (100.0) 3,208 |

(21.0) 675 |

(55.3) 1,774 |

(23.6) 758 |

| その他 | 49 | (100.0) 3,174 |

(8.6) 274 |

(57.4) 1,822 |

(33.9) 1,077 |

96 | (100.0) 2,881 |

(21.8) 627 |

(38.0) 1,096 |

(40.2) 1,157 |

145 | (100.0) 6,056 |

(14.9) 901 |

(48.2) 2,919 |

(36.9) 2,235 |

| 合計 | 410 | <100.0> (100.0) 14,490 |

<54.3> (26.9) 3,905 |

<29.6> (54.3) 7,865 |

<16.1> (18.8) 2,719 |

1,239 | <100.0> (100.0) 37,959 |

<37.6> (26.3) 10,001 |

<33.2> (51.7) 19,639 |

<29.2> (21.9) 8,317 |

1,649 | <100.0> (100.0) 52,450 |

<51.1> (26.5) 13,907 |

<33.8> (52.4) 27,505 |

<15.1> (21.0) 11,037 |

| 施設区分 | 道府県事業 | 市町村等事業 | 合計 | |||||||||

| 箇所数 | 総事業費 | 地方債 | その他財源 | 箇所数 | 総事業費 | 地方債 | その他財源 | 箇所数 | 総事業費 | 地方債 | その他財源 | |

| 公営住宅 | − | (−) − |

(−) − |

(−) − |

− | (−) − |

(−) − |

(−) − |

− | (−) − |

(−) − |

(−) − |

| 廃棄物処理施設 | 2 | (100.0) 51 |

(88.2) 45 |

(11.8) 6 |

23 | (100.0) 952 |

(75.7) 721 |

(24.2) 230 |

25 | (100.0) 1,004 |

(76.4) 767 |

(23.6) 237 |

| 社会福祉施設 | 10 | (100.0) 495 |

(77.2) 382 |

(22.6) 112 |

77 | (100.0) 1,736 |

(76.1) 1,321 |

(23.9) 415 |

87 | (100.0) 2,231 |

(76.3) 1,703 |

(23.6) 527 |

| 保健施設 | 10 | (100.0) 467 |

(74.9) 350 |

(25.1) 117 |

69 | (100.0) 1,724 |

(67.9) 1,171 |

(32.1) 553 |

79 | (100.0) 2,192 |

(69.4) 1,521 |

(30.6) 671 |

| 学校等施設 | 20 | (100.0) 2,428 |

(75.9) 1,843 |

(24.1) 584 |

29 | (100.0) 1,455 |

(74.6) 1,085 |

(25.4) 370 |

49 | (100.0) 3,884 |

(75.4) 2,928 |

(24.6) 955 |

| 文化施設 | 50 | (100.0) 5,416 |

(82.8) 4,483 |

(17.2) 933 |

275 | (100.0) 9,144 |

(72.6) 6,639 |

(27.4) 2,504 |

325 | (100.0) 14,560 |

(76.4) 11,122 |

(23.6) 3,437 |

| 体育施設 | 22 | (100.0) 3,618 |

(88.8) 3,212 |

(11.2) 405 |

137 | (100.0) 5,301 |

(75.6) 4,005 |

(24.4) 1,296 |

159 | (100.0) 8,920 |

(80.9) 7,217 |

(19.1) 1,702 |

| その他 | 63 | (100.0) 3,404 |

(70.0) 2,384 |

(29.9) 1,019 |

195 | (100.0) 5,797 |

(56.8) 3,294 |

(43.2) 2,503 |

258 | (100.0) 9,201 |

(61.7) 5,678 |

(38.3) 3,522 |

| 合計 | 177 | <100.0> (100.0) 15,881 |

<49.1> (80.0) 12,702 |

<50.9> (20.0) 3,179 |

805 | <100.0> (100.0) 26,113 |

<38.5> (69.8) 18,238 |

<61.5> (30.2) 7,874 |

982 | <100.0> (100.0) 41,994 |

<45.0> (73.7) 30,940 |

<55.0> (26.3) 11,054 |

| 注(1) | ( )の数値は、調査対象施設ごとの総事業費に対する財源割合である。 |

| 注(2) | 合計欄の< >の数値は、地方全体の普通建設事業における補助事業及び単独事業の財源割合である。 |

補助事業1,649件(総事業費5兆2450億円)の財源内訳は、国庫支出金26.5%、地方債52.4%及び一般財源等その他財源21.0%となっており、また、単独事業982件(総事業費4兆1994億円)の財源内訳は、地方債73.7%及び一般財源等その他財源26.3%となっている。

なお、地方全体の普通建設事業における補助事業の財源内訳(6年度から13年度の累計)は、国庫支出金51.1%、地方債33.8%及び一般財源等その他財源15.1%となっており、また、単独事業の財源内訳は、地方債45.0%及び一般財源等その他財源55.0%となっている。

調査対象施設の財源内訳を施設の区分別にみると、補助事業では、国庫支出金の割合が高い施設は、公営住宅49.9%、学校等施設23.4%、体育施設21.0%であり、保健施設6.8%、社会福祉施設11.5%などは低い割合となっている。

また、単独事業では、地方債の割合が高い施設は、体育施設80.9%、文化施設76.4%、廃棄物処理施設76.4%などとなっている。これらの施設のうち、文化施設、体育施設等の割合が高いのは、事業費の75%以上を充当できる地域総合整備事業債等を積極的に活用したためであると思料される。

(ウ)普通建設事業と地方債

近年における地方公共団体の普通建設事業費の財源は、前記(ア)及び(イ)のとおり、地方債への依存が高い状況となっている。

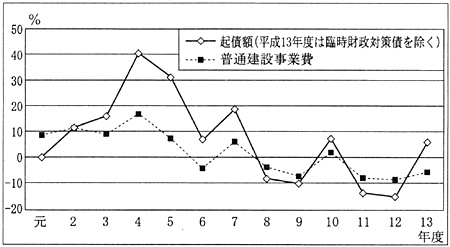

そして、普通建設事業費の推移と地方債の起債額の推移を対前年度伸び率でみると図29のとおりとなっており、ほぼ同様の動きを示している。

図29 普通建設事業費の伸び率と起債額の伸び率

地方債の発行に対する地方交付税措置のほとんどは、事業費補正方式又は公債費方式で元利償還金の全部又は一部を基準財政需要額に算入することによるものである。

(ア)地方交付税措置の仕組み

13年度までの地方債元利償還金に係る地方交付税措置の仕組みを、〔1〕公共事業、〔2〕単独事業の別にモデルで示すと、図30のとおりとなっている。

図30 地方交付税措置のモデル<13年度まで>

〔1〕 公共事業(河川改修等)の例

事業費100億円[地方負担分に係る地方債充当率95%(通常分20%、財源対策分75%)]で事業を実施した場合

![事業費100億円[地方負担分に係る地方債充当率95%(通常分20%、財源対策分75%)]で事業を実施した場合](IMG/2002-h14-1077-0-z15.jpg)

〔1〕の公共事業については、地方債の充当率や交付税措置のための算入率等が、都道府県、市町村の別に異なること、また、表24のとおり、道路、河川等の事業別に異なること、〔2〕の単独事業、特に地域総合整備事業債(特別分)等に係るものについては、各地方公共団体の財政力指数により変動することから、算入額について一律にいえないものの、事業費の相当程度を後年度の基準財政需要額に算入する仕組みとなっている。

| 事業 | 充当率 | 交付税措置 | ||

| うち 本来分 |

本来分 (事業費補正) |

かさ上げ分 (財源対策債) |

||

| 港湾、河川、農業農村 | 95% | 20% | 元利償還金の30% | 元利償還金の80% |

| 治山、治水 | 95% | − | − | 同上 |

| 道路 | 40% | − | − | 同上 |

(イ)基準財政需要額における地方債元利償還金の算入状況

地方債の元利償還金に係る地方交付税措置の仕組みは上記のとおりであるが、実際の事業における地方債元利償還金の基準財政需要額への算入状況の例を示すと、次のとおりである。

<事例1> −小学校建設事業(補助事業)−

A県B市では、児童数の増加により生じた大規模小学校の解消を図るなどのために、補助事業により、平成3年度から6年度にかけて、事業費47億4070万円で小学校(校舎、体育館、プール等)を新設した。

建設事業費の財源には、国の補助金12億7235万円、地方債20億0800万円(義務教育施設整備事業債)、県の補助金1100万円及び一般財源等14億4934万円が充てられた。

地方債の元利金については、14年度末までに11億7454万円を償還しているが、14年度までの各年度の普通交付税の算定において、元利償還金のうち7億1701万円が後年度事業費補正により基準財政需要額に算入されている(なお、このほか、事業実施年度に、当年度事業費補正によりこの事業に係る地方負担額のうち1億2855万円が基準財政需要額に算入されている。)。

また、15年度以降において元利金21億8057万円を償還することとなっているが、このうち13億4773万円が基準財政需要額に算入される見込みとなっている。

<事例2> −美術館建設事業(単独事業)−

C県では、老朽化するなどした美術館を建て替えるため、単独事業により、平成6年度から13年度にかけて、事業費304億5177万円で美術館を建設した。

建設事業費の財源には、地方債287億7200万円(地域総合整備事業債(特別分)169億2500万円、同(一般分)51億1000万円、減収補てん債分25億6800万円、補正予算債分38億円、一般単独事業債分3億6900万円)及び一般財源等16億7977万円が充てられた。

地方債の元利金については、14年度末までに8億5289万円を償還しているが、14年度までの各年度の普通交付税の算定において、元利償還金のうち、地域総合整備事業債(特別分)の一部2億5543万円が後年度事業費補正により、また、減収補てん債分の一部4386万円及び補正予算債分の一部9728万円が公債費方式により、それぞれ基準財政需要額に算入されている。

また、15年度以降において元利金317億3075万円を償還することとなっているが、このうち、地域総合整備事業債(特別分)の一部95億0744万円、減収補てん債分の一部23億2549万円及び補正予算債分の一部33億8776万円が、それぞれ基準財政需要額に算入される見込みとなっている(地域総合整備事業債(特別分)については、毎年度の財政力に応じ算入率が変動するため、過去5箇年度の平均算入率を用いて試算した。)。

(ウ)地方債と地方交付税

地方債残高の増大に伴って、前記(1)ウ(ア)及び(イ)のとおり、地方公共団体における毎年度の公債費の負担額も増加を続けており、13年度の地方全体の普通会計における歳出額97.4兆円に対して、公債費は12.8兆円、構成比13.2%となっている。

そして、前記のように、普通交付税の基準財政需要額には、各地方公共団体における公債費の一部を算入している部分がある。

普通会計における公債費の推移並びに公債費方式及び事業費補正方式により基準財政需要額に算入された地方債元利償還金の推移は表25のとおりであり、公債費方式及び事業費補正方式のいずれも措置額が増加してきている。

表25 公債費の地方交付税措置の状況

(単位:百万円)

|

5 | 6 | 7 | 8 | 9 | |||

| 公債費(普通会計分) | 7,485,669 | 8,048,468 | 8,612,689 | 9,441,694 | 10,266,037 | |||

| 基準財政需要額に算入された地方債元利償還金 | 2,679,585 | 2,994,587 | 3,404,975 | 3,974,620 | 4,542,491 | |||

| うち公債費方式 | 1,540,442 | 1,648,178 | 1,858,959 | 2,085,495 | 2,303,902 | |||

| うち事業費補正方式 | 1,139,142 | 1,346,409 | 1,546,016 | 1,889,125 | 2,238,589 |

|

10 | 11 | 12 | 13 | |||

| 公債費(普通会計分) | 10,863,391 | 11,756,038 | 12,346,153 | 12,820,741 | |||

| 基準財政需要額に算入された地方債元利償還金 | 5,165,719 | 5,728,276 | 6,285,675 | 6,747,238 | |||

| うち公債費方式 | 2,598,964 | 2,820,888 | 3,648,161 | 3,912,039 | |||

| うち事業費補正方式 | 2,566,754 | 2,907,388 | 2,637,513 | 2,835,199 |

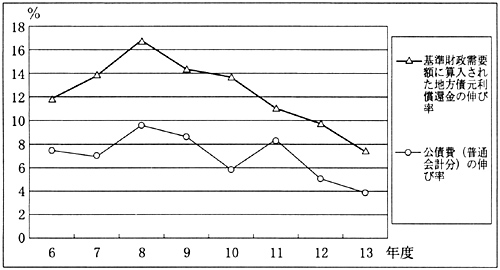

そして、普通会計における公債費の伸び率と基準財政需要額に算入された地方債元利償還金の伸び率を比較すると図31のとおりとなっており、地方債元利償還金の基準財政需要額への算入が増加していることから、その伸び率が公債費の伸び率を上回る状況が続いている。

図31 公債費及び基準財政需要額に算入された地方債元利償還金の対前年度伸び率