平成15年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)厚生労働本省 | (項)職業転換対策事業費 | |||||

| (組織)都道府県労働局 | (項)都道府県労働局 | |||||||

|

||||||||

| 労働保険特別会計(労災勘定) | (項)業務取扱費 | |||||||

| (雇用勘定) | (項)業務取扱費 | |||||||

| (項)雇用安定等事業費 | ||||||||

| (徴収勘定) | (項)業務取扱費 | |||||||

| 部局等の名称 | 広島労働局(平成11年度以前は広島県) |

| 広島労働局における経費の概要 | (1) 事務用物品等の購入や調査等のための出張等に必要となる経費 |

| (2) 職場体験講習等を団体に委託するのに必要となる経費 |

| 不正に支出された金額 | (1) | 150,566,846円 | (平成7年度〜14年度) |

| (2) | 22,462,232円 | (平成10年度〜12年度) | |

| 計 | 173,029,078円 |

1 広島労働局における不正経理の概要

広島労働局(平成11年度以前は広島県。以下「広島局」という。)では、労働者の働く環境の整備及び職業の確保を図るなどのため、職業紹介、職業訓練、高年齢者の雇用の確保、地域雇用開発等の業務を行っている。そして、これらの業務の実施に当たっては、一般会計及び労働保険特別会計の庁費、職員旅費、緊急雇用支援事業委託費など多くの科目から毎年度多額の経費を支出している。

広島局では、15年9月、同局から公金が振り込まれた預金口座の名義人についてA銀行から確認依頼があったことを受けて、名義人とされている者に当該預金口座の開設等の事実について確認したところ、同人が口座を開設した事実は認められなかったことから、公金振込等が適正になされているかについて調査を行った。

調査の結果、日本銀行広島支店(以下「日銀」という。)が保管している国庫金振込明細票の正本と広島局に保存されている国庫金振込明細票の控えの受取人の住所、氏名等が一致しないものが多数発見されたことなどから、この調査結果を厚生労働本省(以下「本省」という。)へ報告した。

これを受けて本省では、16年4月、広島局に対して同局において支出計算書附属証拠書の控え(以下「証拠書」という。)や小切手原符等が保存されている10年度から15年度までの6箇年度を対象として特定監査を実施し、その結果を同年5月に公表した。特定監査の結果によれば、広島局において10年度から14年度までの間に、物品購入を装うなどの方法により公金が不正に支出され、その件数、金額は計245件、132,191,124円に及ぶことが判明したとしている。

2 検査の結果

本省では、9年度以前の会計経理については証拠書や小切手原符等が既に廃棄されていたため調査ができなかったとしているが、上記の特定監査の結果からみて、不正支出が以前から継続して行われていた可能性が高いと認められた。

そこで、本院では、9年度以前の会計経理は適正に行われていたか、また特定監査の結果は適正なものとなっているかなどに着眼して検査を実施することとした。

(1)9年度以前の会計経理に対する検査方法について

特定監査においては証拠書等が既に廃棄されていたため調査できなかったとしている9年度以前の会計経理について、本院では、A銀行の協力を受けて、広島局から公金が振り込まれている架空名義の預金口座への公金の振込内容を広島局に10年間保存されている支出簿の写しと突合するなどして不正支出の有無等を検査した。

(2)特定監査の結果に対する検査方法について

特定監査の結果に対する検査に当たっては、証拠書や小切手原符等が保存されている10年度から15年度までの6箇年度を対象とし、「支出負担行為及び支出決議書」(以下「支出決議書等」という。)の写しと国庫金振込明細票等の写しを突合したり、不正支出に係る架空名義等の預金通帳の写し、支出簿等の会計帳簿の写しと証拠書を突合したりなどして、不正支出の事態について検査した。

検査したところ、次のような事態が認められた。

(1)9年度以前の会計経理に対する検査の結果について

本院が検査したところ、A銀行にあった2つの架空名義の預金口座の開設年度は7年度となっていた。そして、7年度から9年度までの間に、印刷業者から封筒を計1,480,500円で購入したり、建設業者に書庫の防水工事を計1,495,560円で施行させたりなどしたとして関係書類を偽装し、A銀行の架空名義の預金口座に公金を振り込んでいるものが計45件、40,837,954円あることが新たに判明した。

(2)特定監査の結果に対する検査の結果について

特定監査の結果については、前記の検査方法によりこれを検証した結果、10年度から14年度までの間に計245件、132,191,124円の不正支出が行われていた事実を確認した。

そして、9年度以前の会計経理に対する検査により新たに判明したものと、特定監査の結果について検証し、その事実を確認したものとを合計すると、不正支出の件数及び金額は、次表のとおり、計290件、173,029,078円となっている。

| 年度 | 一般会計 | 労働保険特別会計 | 計 | |||||||

| 労災勘定 | 雇用勘定 | 徴収勘定 | ||||||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| 7 | 0 | 0 | 0 | 0 | 5 | 7,405,780 | 1 | 679,336 | 6 | 8,085,116 |

| 8 | 0 | 0 | 0 | 0 | 15 | 11,328,083 | 0 | 0 | 15 | 11,328,083 |

| 9 | 0 | 0 | 0 | 0 | 19 | 17,079,613 | 5 | 4,345,142 | 24 | 21,424,755 |

| 小計 | 0 | 0 | 0 | 0 | 39 | 35,813,476 | 6 | 5,024,478 | 45 | 40,837,954 |

| 10 | 0 | 0 | 0 | 0 | 51 | 27,630,157 | 25 | 15,434,514 | 76 | 43,064,671 |

| 11 | 14 | 2,733,687 | 0 | 0 | 47 | 33,334,164 | 21 | 12,686,300 | 82 | 48,754,151 |

| 12 | 12 | 4,624,093 | 1 | 189,000 | 45 | 22,302,241 | 3 | 420,260 | 61 | 27,535,594 |

| 13 | 7 | 3,745,260 | 0 | 0 | 13 | 6,833,230 | 0 | 0 | 20 | 10,578,490 |

| 14 | 3 | 1,185,439 | 0 | 0 | 3 | 1,072,779 | 0 | 0 | 6 | 2,258,218 |

| 小計 | 36 | 12,288,479 | 1 | 189,000 | 159 | 91,172,571 | 49 | 28,541,074 | 245 | 132,191,124 |

| 合計 | 36 | 12,288,479 | 1 | 189,000 | 198 | 126,986,047 | 55 | 33,565,552 | 290 | 173,029,078 |

上記の事態について不正支出に係る主な科目の別に示すと次のとおりである。

ア 庁費、情報処理業務庁費、各所修繕費等に関して不正支出を行っているもの

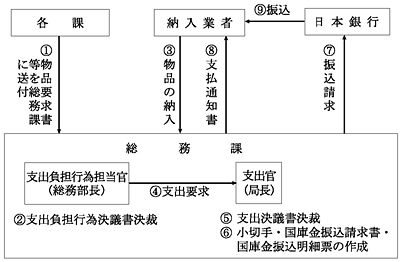

広島局における物品の購入に係る正規の経理事務の手順は下図のようになっている。

(図)物品購入に係る正規の経理事務の手順

広島局では、庁費等に関して、上図のような正規の手順によることなく、物品を購入したように偽装するなどして不正に支出しているものが計200件、149,759,906円見受けられた。これをさらに不正支出の方法別に示すと次のとおりである。

(ア)物品を購入するなどとして支出決議書等の決裁を受け、支払に当たっては、購入業者等の預金口座あての虚偽の国庫金振込明細票を破棄し、A銀行に開設した架空名義の預金口座又は購入業者とは異なる実在する業者名義の預金口座あての国庫金振込明細票と差し替えて、当該架空名義の預金口座等に公金を振り込むなどしているものが計164件、136,913,033円あった。

上記について一例を示すと次のとおりである。

<事例1>

職業安定課では、文書整理ケースを購入するとして「物品要求及び取得請求書」(以下「物品要求書等」という。)を総務課に送付し、総務課では、見積書を徴するなどしてB印刷会社(以下「B社」という。)から同物品を購入したとして支出決議書等に見積書、請求書等を添付して平成13年4月に支出官の決裁を受けた上で、日銀を通じB社に計1,402,800円を支払ったこととしていた。

しかし、そのように物品を購入しB社に支払った事実はなく、実際には、職業安定課の職員があらかじめB社から受領していた社印等の押印された白紙の見積書、請求書等に品名、金額等を記入の上、これらを物品要求書等に添付して総務課に送付し、総務課では支出決議書等にこれらの書類を添付して支出官の決裁を受けていた。そして、支払に当たっては、総務課の職員がB社あての虚偽の国庫金振込明細票を破棄し、A銀行に開設した架空名義の預金口座あての国庫金振込明細票と差し替えて小切手とともに日銀に持ち込み、購入代金相当額を当該預金口座に入金して積み立てていた。

(イ)物品を購入するなどとして、支出決議書等の決裁を受けた上で購入業者の預金口座あての国庫金振込明細票を作成し、当該業者名義の預金口座に公金を振り込み、当該業者から当初予定した購入物品とは異なる酒類やビール券等を納入させるなどしているものが計36件、12,846,873円あった。

上記について一例を示すと次のとおりである。

<事例2>

職業安定課では、トナーカートリッジを購入するとして、物品要求書等を総務課に送付し、総務課では見積書を徴するなどしてC酒小売店(以下「C店」という。)から同物品を購入したとして、支出決議書等に見積書、請求書等を添付して平成13年7月に支出官の決裁を受けた上で、日銀を通じC店に計498,435円を支払っていた。

しかし、そのような物品を購入した事実はなく、実際には、職業安定課の職員があらかじめC店から受領していた社印等の押印された白紙の見積書、請求書等に品名、金額等を記入の上、これらを物品要求書等に添付して総務課に送付し、総務課では支出決議書等にこれらの書類を添付して支出官の決裁を受けていた。そして、C店あての国庫金振込明細票を作成し小切手とともに日銀に持ち込み、購入代金相当額をC店の預金口座に入金して積み立てさせ、随時、酒類やビール券等を納入させていた。

イ 委託費に関して不正支出を行っているもの

本省(13年1月5日以前は労働本省)では、特に就職が困難な中高年の離職者等に対して職場体験講習等を実施することにより早期の就職促進を図るなどのための緊急地域就職促進プロジェクト委託事業等を、広島雇用安定・創出対策協議会(以下「協議会」という。)に委託しており、その事務局の職員はすべて職業安定課(12年度は職業安定部)の職員が兼務していた。

そして、事務局の職員が協議会の委託事業に係る経理事務を行うに当たり、協議会名義の預金口座に振り込まれた委託費から物品を購入したり、ポスターを印刷したりなどしたように書類を偽装して、当該預金口座から現金を引き出しているものが計85件、22,462,232円あった。

上記について一例を示すと次のとおりである。

<事例3>

協議会の事務局では、D事務機器小売店(以下「D店」という。)から緊急地域就職促進プロジェクト委託事業に使用するパーソナルコンピュータ等を購入する必要があるとして支払調書に請求書を添付し、平成12年7月に協議会会長の決裁を受けていた。そして、協議会の預金口座から計881,874円を引き出し、D店に支払ったこととしていた。

しかし、そのような購入の事実はなく、実際には、事務局の職員があらかじめD店から受領していた社印等の押印された白紙の請求書等に品名、金額等を記入の上、これらを支払調書に添付し、協議会会長の決裁を受けたように偽装して協議会の預金口座から購入代金相当額を引き出し、自ら開設した預金口座に入金するなどして積み立てていた。

ウ 職員旅費に関して不正支出を行っているもの

出張の事実がないのに出張することとして旅行命令簿、旅費請求書等を作成し、その決裁を受けて旅費を不正に受領していたり、正規の手続を経た出張を取り消したにもかかわらず、受領した旅費の返納手続を行わなかったりしていたものが計5件、806,940円あった。

以上のような不正な経理処理によりねん出した金額の使途については、特定監査の結果によれば、一部の職員が、自ら開設した預金口座に振り込んで着服するなどして個人的に遊興費等に使用しているもの及び職員間の懇親会の費用やビール券等を本省への出張の際の手土産として使用するなど組織的に使用しているものもあったとしているが、本院としては、これらについての詳細な使途及び金額については、出納関係帳簿等が残存していなかったことなどから調査・確認することはできなかった。

上記のように、物品を購入したように書類を偽装するなどして庁費、委託費等から不正に支出し、これを別途に経理して目的外の用途に使用するなどしている事態は、会計法令等に違背し、著しく不当であると認められる。

このような事態が生じていたのは、会計経理の適正化、倫理の徹底及び綱紀の粛正についての本省における指導監督が著しく欠如していたこと、また、広島局において会計法令等を遵守するよう職員に対して徹底していないなどのため、同局職員の公金に対する認識が著しく欠如していたことなどによると認められる。