平成15年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生労働本省 (項)児童保護費 |

| 部局等の名称 | 北海道ほか11都府県 |

| 国庫負担の根拠 | 児童福祉法(昭和22年法律第164号) |

| 補助事業者 (事業主体) |

市6、特別区1、町12、計19市区町 |

| 国庫負担対象事業 | 保育所運営事業 |

| 国庫負担対象事業の概要 | 保護者の労働や疾病等により保育に欠ける児童を保育所において保育するもの |

| 上記に対する国庫負担金交付額の合計 | 5,223,967,527円 | (平成12年度〜14年度) |

| 不当と認める国庫負担金交付額 | 42,817,105円 | (平成12年度〜14年度) |

1 負担金の概要

児童保護費等負担金(保育所運営費国庫負担金に係る分)は、市町村(特別区を含む。以下同じ。)が、保護者の労働又は疾病等の事由により保育に欠ける児童を保育所において保育する場合に、その費用の一部を国が負担するものである。

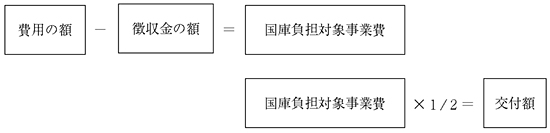

そして、この負担金の交付額は、次のとおり算定することとなっている。

この費用の額及び徴収金の額は、次のとおり算定することとなっている。

(ア)費用の額は、〔1〕保育所の所在地域、入所定員、児童の年齢等の別に児童1人当たり月額で定められている保育単価により算出した年間の額と、〔2〕市町村が実際に児童の保育に要した額から寄附金を控除して得た額とを比較して少ない方の額による。

(イ)徴収金の額は、児童の扶養義務者の前年分の所得税額又は前年度分の市町村民税の課税の有無等に応じて階層別に児童1人当たり月額で定められている徴収金基準額などから算出した年間の額による。

上記の徴収金基準額は、保育所徴収金基準額表(以下「基準額表」という。)により7階層に区分して定められているが、平成12年度及び13年度に、所得税課税世帯を税額に応じて区分している第4階層から第7階層について、税額区分の改定が行われている。

2 検査の結果

北海道ほか21都府県の136事業主体において、12年度から14年度までに交付されたこの負担金について検査したところ、北海道ほか11都府県の19事業主体では、児童の扶養義務者の所得税額等を誤認したり、基準額表が改定されているのに改定前の基準額表を用いていて扶養義務者の所得税額等に対応する階層の適用を誤ったりなどして徴収金の額を過小に算定していたり、保育単価の適用を誤るなどして費用の額を過大に算定していたりしていた。

このため国庫負担対象事業費が過大に精算されていて、国庫負担金42,817,105円が不当と認められる。

上記のうち徴収金の額を過小に算定していた事態について一例を示すと次のとおりであ

る。

<事例>

扶養義務者の所得税額があるのにないとしていたもの

A事業主体では、平成13年度に、児童B(4歳)について、その扶養義務者である父母の12年分の所得税額はないとし、12年度分の市町村民税が課税されていないことから、徴収金の額を72,000円と算定していた。しかし、実際は、父に12年分の所得税額が47,200円あり、これにより計算すると徴収金の額は324,000円となり、差し引き252,000円過小となっていた。

このような事態が生じていたのは、事業主体において、徴収金の額及び費用の額の算定に当たっての調査確認が十分でなかったこと、基準額表が改定されたことの認識が十分でなかったこと、また、都道府県において適正な事務処理の執行についての指導が十分でなかったことなどによると認められる。

これを都道府県別・事業主体別に示すと次のとおりである。

| 都道府県名 | 事業主体 | 年度 | 国庫負担対象事業費 | 左に対する国庫負担金 | 不当と認める国庫負担対象事業費 | 不当と認める国庫負担金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | |||||

| (41) | 北海道 | 勇払郡鵡川町 | 12 | 70,087 | 35,043 | 5,227 | 2,613 | 徴収金の額の集計を誤っていたものなど |

| (42) | 同 | 沙流郡門別町 | 14 | 72,526 | 36,263 | 2,344 | 1,172 | 扶養義務者の所得税額を誤認していたものなど |

| (43) | 青森県 | 上北郡横浜町 | 14 | 108,933 | 54,466 | 1,507 | 753 | 扶養義務者の所得税額等を誤認していたものなど |

| (44) | 同 | 三戸郡階上町 | 14 | 254,696 | 127,348 | 3,235 | 1,617 | 徴収金の額の集計を誤っていたものなど |

| (45) | 栃木県 | 芳賀郡芳賀町 | 13、14 | 249,484 | 124,742 | 10,573 | 5,286 | 扶養義務者の所得税額等を誤認していたものなど |

| (46) | 千葉県 | 海上郡飯岡町 | 14 | 98,094 | 49,047 | 2,305 | 1,152 | 扶養義務者の所得税額等を誤認していたもの |

| (47) | 東京都 | 千代田区 | 14 | 251,987 | 125,993 | 1,874 | 937 | 同 |

| (48) | 神奈川県 | 横須賀市 | 14 | 1,583,978 | 791,989 | 1,488 | 744 | 保育単価の適用を誤っていたもの |

| (49) | 同 | 小田原市 | 14 | 1,249,846 | 624,923 | 4,324 | 2,162 | 扶養義務者の所得税額を誤認していたもの |

| (50) | 同 | 茅ヶ崎市 | 14 | 833,077 | 416,538 | 2,032 | 1,016 | 同 |

| (51) | 静岡県 | 小笠郡浜岡町 | 13 | 120,225 | 60,112 | 2,592 | 1,296 | 同 |

| (52) | 大阪府 | 守口市 | 12 | 921,384 | 460,692 | 12,664 | 6,332 | 扶養義務者の所得税額に対応する階層の適用を誤っていたものなど |

| (53) | 同 | 枚方市 | 14 | 3,016,962 | 1,508,481 | 2,792 | 1,396 | 保育単価の適用を誤っていたものなど |

| (54) | 島根県 | 鹿足郡津和野町 | 14 | 65,622 | 32,811 | 1,169 | 584 | 扶養義務者の所得税額等を誤認していたものなど |

| (55) | 岡山県 | 邑久郡邑久町 | 12 | 113,587 | 56,793 | 16,799 | 8,399 | 扶養義務者の所得税額に対応する階層の適用を誤っていたものなど |

| (56) | 福岡県 | 田川郡糸田町 | 14 | 241,562 | 120,781 | 1,595 | 797 | 扶養義務者の所得税額等を誤認していたものなど |

| (57) | 同 | 田川郡方城町 | 13 | 174,854 | 87,427 | 10,121 | 5,060 | 同 |

| (58) | 長崎県 | 島原市 | 14 | 770,309 | 385,154 | 1,444 | 722 | 扶養義務者の所得税額等を誤認していたもの |

| (59) | 長崎県 | 西彼杵郡西海町 | 14 | 250,713 | 125,356 | 1,539 | 769 | 扶養義務者の所得税額等を誤認していたもの |

| (41)−(59)の計 | 10,447,935 | 5,223,967 | 85,634 | 42,817 | ||||