平成15年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)中小企業庁 (項)中小企業対策費 |

| 部局等の名称 | 中小企業庁、北海道経済産業局ほか7経済産業局、内閣府沖縄総合事務局 |

| 補助の根拠 | 予算補助 |

| 補助事業者 | 都道府県 |

| 間接補助事業者 (事業主体) |

中小企業者等 |

| 補助事業 | 地域活性化創造技術研究開発事業 (地域活性化創造技術研究開発事業) 中小企業経営革新支援対策事業 (新商品・新技術・新役務開発事業) 地域産業集積中小企業等活性化事業 (新商品・新技術開発事業、活性化支援事業及び研究開発事業) |

| 補助事業の概要 | 中小企業者等が自ら行う新製品、新技術等に関する技術研究又は研究開発要素のある試作、製品化のための試作等を対象に、都道府県が補助する場合、これに要する経費の一部を国が都道府県を通じて補助するもの |

| 技術開発関連補助事業に係る国庫補助金交付額 | 28億1482万余円 | (平成14年度) |

| 上記のうち28都府県に対する国庫補助金交付額 | 17億0032万円 |

1 補助事業の概要

中小企業庁では、中小企業の技術開発を促進し、その創意ある技術改善、製品の高付加価値化、中小企業の新分野への進出の円滑化等を図り、もって国民経済の健全な発展に資することを目的として、都道府県に対し、地域活性化創造技術研究開発費補助金、中小企業経営革新支援対策費補助金及び地域産業集積中小企業等活性化補助金を交付している。

これらの補助金には、次のように、新製品、新技術等に関する技術研究又は研究開発要素のある試作、製品化のための試作等(以下「技術開発等」という。)を補助の対象とするものがある(以下、これらの補助金を「技術開発関連補助金」、これらの事業を「技術開発関連補助事業」という。)。

〔1〕 地域活性化創造技術研究開発費補助金における地域活性化創造技術研究開発事業

〔2〕 中小企業経営革新支援対策費補助金における新商品・新技術・新役務開発事業

〔3〕 地域産業集積中小企業等活性化補助金における新商品・新技術開発事業、活性化支援事業及び研究開発事業

そして、技術開発関連補助金は、技術開発等を自ら行う中小企業者等(以下「事業主体」という。)を対象に、都道府県が補助する場合、これに要する経費の一部を国が都道府県を通じて補助するものであり、47都道府県に対する平成14年度の交付件数及び交付額は、計902件、計28億1482万余円となっている。

技術開発関連補助金の交付については、補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)等の規定によるほか、中小企業庁が各補助金ごとに補助対象事業、補助対象経費、交付手続等を定めた補助金交付要綱及び同実施要領によることとされており、また、都道府県においても同様に、補助金交付要綱及び同実施要領を定めている。

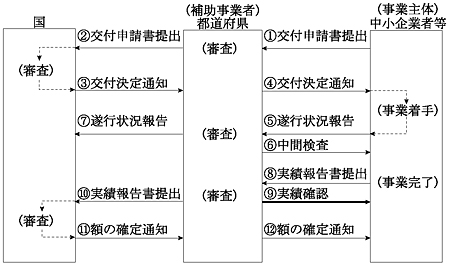

そして、技術開発関連補助金の交付申請から額の確定までの事務の流れは、次のようになっている(参考図参照)

。

参考図の〔9〕の実績確認は、都道府県が補助金の交付額を確定するために行うものであり、事業主体が実施した技術開発関連補助事業が補助金の交付の目的、交付の条件等に適合しているかなどについて、書類審査及び必要に応じて行う現地調査により確認するものである(以下「実績確認業務」という。)。

中小企業庁においては、実績確認のための地域活性化創造技術研究開発費補助金検査実施要領モデル(以下「検査実施要領モデル」という。)を12年1月に策定し、これを都道府県に配布している。そして、15年8月には、制度の変更点等を反映した改訂版を同様に配布している。

上記の検査実施要領モデルに記載されている検査調書には、補助事業の進ちょく状況、関係書類の保管状況、関係帳簿等の記帳状況、補助対象物件の取得・支払状況等の基本的なチェック項目が明示されている。

2 検査の結果

本院では、技術開発関連補助事業について、事業の不実施や国庫補助金の精算過大等の適切とは認められない事態を決算検査報告に掲記しており、表1のとおり、近年、件数及び金額ともに増加している。

| 検査報告年度 | 11 | 12 | 13 | 14 | 15 |

| 件数 | 2 | 2 | 4 | 8 | 10 |

| 金額(千円) | 3,844 | 5,504 | 12,550 | 28,036 | 37,102 |

このような事態を防止し、技術開発関連補助事業を適切に実施するためには、補助事業者である都道府県の実績確認業務が適切に行われることが極めて重要である。

そこで、技術開発関連補助事業における実績確認業務がどのように実施されているかに着眼して、岩手県ほか27都府県(注)

に対する14年度の技術開発関連補助金(509件、これに対する国庫補助金交付額17億0032万余円)を対象として検査するとともに、本年度及び昨年度の決算検査報告に不当事項として掲記した技術開発関連補助金に係る事項の分析も行った。

実績確認業務の実施状況について検査したところ、次のような事態が見受けられた。

(1)実施時期等について

実績確認業務における現地調査の実施時期についてみると、28都府県で実施した技術開発関連補助事業509件のうち、486件で現地調査を実施しており、その実施時期は、表2のとおり、3月に実施しているものが最も多く、現地調査件数全体の86.8%を占めているなど、年度末の短期間に集中している状況となっていた。

| 実施時期 | 3月 | 3月以外 | 合計(B) | |||

| 上旬 | 中旬(a) | 下旬(b) | 計(A) | |||

| 実施件数 | 48 | 171 | 203 | 422 | 64 | 486 |

| 3月に実施している割合A/B(%) | 86.8% | |||||

| 3月中旬・下旬に実施している割合(a+b)/B(%) | 76.9% | |||||

また、28都府県において実施した各技術開発関連補助事業を担当する部署ごとに、実績確認業務に従事した職員数についてみると、表3のとおり、3人以下のものが65.7%となっていた。

| 従事職員数(人) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 11 | 17 | 18 | 20 | 計 |

| 延べ補助事業者数 | 9 (A) |

26 (B) |

15 (C) |

10 | 4 | 2 | 3 | 2 | 1 | 1 | 1 | 1 | 1 | 76 (D) |

| 従事職員数が3人以下の延べ補助事業者数の割合 (A+B+C)/D(%) | 65.7% | |||||||||||||

上記のように、ほとんどの技術開発関連補助事業に対して現地調査を実施しているものの、その実施時期が年度末に集中していること、また、実績確認業務に従事する職員数が3人以下となっている割合が高いことなどにより、十分な実績確認業務を行うことが困難な状況となっていた。

一方、一部の都府県においては、現地調査の実施等に当たり、中小企業施策に関連する部署等に職員の応援を求めるなどの連携を図っている例も見受けられた。

なお、前記の検査実施要領モデルの内容等についてみると、実績確認業務の適切な実施や年度末集中の緩和等にも資すると認められる方法として、次のようなことが示されている。

〔1〕 補助事業期間中に行われる中間検査は、専ら補助事業の適正な執行を念頭において確認・指導を行うこと

〔2〕 中間検査及び実績確認において、経理処理等が不十分な企業については必要に応じて指導及び再調査を実施するなど検査後の指導を十分に行うこと

(2)検査マニュアル等の活用について

中小企業庁が策定した検査実施要領モデル、これに基づいて都府県が作成した検査マニュアル等の活用状況についてみると、中小企業庁において、都府県に対し、検査実施要領モデルを活用することを必ずしも十分に周知していなかったり、都府県において、検査実施要領モデル、検査マニュアル等に基づき、確認事項の漏れ等がないよう総合的に実績確認業務を行うことについての認識が、必ずしも十分ではなかったりしたため、十分に活用されていない状況となっていた。

このため、次のような事例が見受けられた。

<事例1>

事業主体は、実際には、研究開発の対象経費である構築物費について、これを支払っていないのに補助事業期間中に支払ったものとしていた。しかし、補助事業者は、固定資産台帳等の記載内容等について十分に確認しないまま、検査マニュアルに基づいて作成されたチェックリストに「良」と記入したり、本件補助事業の対象ではない外注加工費等の項目まで一律に「良」と記入したりして、実績確認を終えていた。

(3)技術的な観点からの実績確認等

実績確認業務において、技術開発関連補助事業が目的どおり実施され、事業本来の成果が上がっているかを把握するためには、技術的観点からの実績確認を要するものがある。

しかし、28都府県において実施した各技術開発関連補助事業ごとに、都府県の工業技術センター等の技術職員が同行して実績確認を行った状況についてみると、延べ74補助事業者のうち延べ45補助事業者(60.8%)においては同行していなかった。

このため、次のような事例が見受けられた。

<事例2>

事業主体は、成果物であるソフトウェアを外注で製作したこととしていたが、実際には製作していなかった。しかし、補助事業者は、現地調査を実施したものの、技術的観点に立った調査を十分に行わなかったことなどから、電子媒体の成果物が事業主体に納入されていなかったのに、納入されたものとして実績確認を終えていた。

(4)職員に対する実務研修等について

実績確認業務を適切に実施するためには、事業主体の経理処理を確認するための会計経理等に関する知識とともに、技術開発関連補助事業に関する実務経験が求められる。

しかし、28都府県において実施した各技術開発関連補助事業を担当する部署ごとに、実績確認業務に従事した職員の平均実務経験年数についてみると、表4のとおり、1年以下となっているものが延べ15補助事業者(19.7%)あり、延べ59補助事業者では2年以下(77.6%)となっていた。

| 1年以下の延べ補助事業者数(A) | 1年を超え2年以下の延べ補助事業者数(B) | 2年を超える延べ補助事業者数(C) | 計(D) |

| 15 | 44 | 17 | 76 |

| 59 | |||

| 1年以下の延べ補助事業者数の割合 A/D(%) | 19.7% | ||

| 2年以下の延べ補助事業者数の割合 (A+B)/D(%) | 77.6% | ||

また、実績確認業務に関する研修等の実施状況についてみると、28補助事業者のほとんどが中小企業庁の主催する集合研修(中央研修)に参加していたが、独自に研修等を実施していたのは7補助事業者にすぎなかった。

このように、前記(1)、(2)、(3)及び上記(4)の状況からみて、技術開発関連補助事業における都府県の実績確認業務が適切に実施されるよう、改善を図る要があると認められた。

このような事態が生じていたのは、都府県の実績確認業務において次のような状況となっていたことなどによると認められた。

(ア)実施時期が年度末に集中していることなどから、態勢強化を図る要があるのに、関係部署と連携を図るなどの対策が十分に執られていなかったこと、また、技術的観点からの実績確認を要する場合に、必要な知識技能を有する職員の同行を求めるなどの態勢が十分に整っていなかったこと

(イ)検査マニュアル等に基づき、確認事項の漏れ等がないよう総合的に実績確認業務を行うことについての認識が必ずしも十分ではなく、その活用について十分に検討されていなかったこと

(ウ)実績確認業務に従事する職員等に対する実務研修等の内容を拡充し、技能の向上等を図ることについての認識が十分でなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、中小企業庁では、16年10月に都道府県に対して通知を発し、技術開発関連補助事業の実績確認業務が適切に実施されるよう、次のような処置を講じた。

(ア)実績確認業務が年度末に集中するなどしている都道府県においては、関係部署等との連携強化を図るなどして、十分な実績確認業務を行うこと、さらに、年度末に集中する実績確認業務の適正化等を推進するため、中間検査の際の現地調査等を可能な限り実施すること、また、技術的な知識技能を要する実績確認の際には、可能な限り、その知識技能を有する職員の同行を求めるなどの態勢を整えることについて周知徹底した。

(イ)実績確認業務が適切に行われるよう検査マニュアル等の活用について周知徹底した。

(ウ)実績確認業務に従事する職員に対する実務研修等の充実を図ることについて周知徹底した。