平成15年度決算検査報告

| 科目 | (肉用子牛勘定)(項)肉用子牛補給金等事業費 |

| 部局等の名称 | 農畜産業振興事業団(平成15年10月1日以降は独立行政法人農畜産業振興機構)本部 |

| 事業団の交付金等 | 生産者補給交付金、生産者積立助成金 |

| 交付の根拠 | 肉用子牛生産安定等特別措置法(昭和63年法律第98号) |

| 実施主体 | 社団法人福井県畜産経営安定基金協会 |

| 事務の委託先 | 社団法人福井県配合飼料価格安定基金協会 |

| 生産者補給金の概要 | 肉用子牛の生産の安定を図ることなどを目的として、肉用子牛の市場価格が一定の水準を下回った場合にその価格差を補てんするため、事業団の交付金等を財源として、都道府県肉用子牛価格安定基金協会が肉用子牛の生産者に対し交付する補給金 |

| 不当と認める生産者補給金の額 | 5,699,530円(平成13、14両年度) |

| 不当と認める事業団の交付金等相当額 | 4,535,965円(平成13、14両年度) |

1 補給金の概要

農畜産業振興事業団(以下「事業団」という。)では、肉用子牛生産安定等特別措置法(昭和63年法律第98号)等に基づき、肉用子牛の生産の安定を図ることなどを目的として、都道府県知事の指定を受けた都道府県肉用子牛価格安定基金協会(以下「指定協会」という。)に対して、国からの交付金により生産者補給交付金及び生産者積立助成金を交付している。そして、指定協会は、これらの交付金等を財源として、肉用子牛の生産者に対して生産者補給金(以下「補給金」という。)を交付している。

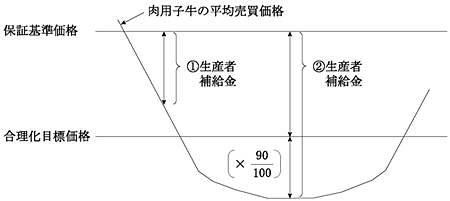

この補給金は、牛肉の輸入自由化により影響を受ける肉用子牛の生産者に対し、肉用子牛を販売したときなどにおいて、肉用子牛の市場価格が一定の水準を下回っている場合に、その価格差を補てんするために交付されるものである。そして、補給金の交付額は、農林水産大臣が指定した家畜市場において売買された肉用子牛の平均売買価格に応じて次のようになっている(参考図参照)

。

〔1〕 平均売買価格が保証基準価格(注1)

を下回り合理化目標価格(注2)

以上である場合は、保証基準価格と平均売買価格との価格差額

〔2〕 平均売買価格が合理化目標価格を下回る場合は、保証基準価格と合理化目標価格との価格差額に、合理化目標価格と平均売買価格との価格差額の100分の90を加算した額

上記の交付額のうち、〔1〕の価格差額及び〔2〕のうちの保証基準価格と合理化目標価格との価格差額には事業団からの生産者補給交付金が充てられ、〔2〕の加算額には事業団からの生産者積立助成金、生産者からの負担金等を積み立てた生産者積立金が充てられる。

なお、平成13年9月に我が国で初めて牛海綿状脳症(BSE)の発生が確認されたことにより平均売買価格が急落し、これに伴い13、14両年度は補給金の額が増大した。

| (注1) | 保証基準価格 肉用子牛の生産条件及び需給事情等を考慮し、肉用子牛の再生産を確保するために毎年度農林水産大臣が定める価格 |

| (注2) | 合理化目標価格 肉用牛生産の健全な発達を図るため肉用子牛生産の合理化によりその実現を図ることが必要な肉用子牛の生産費を基準として、農林水産大臣が定める価格 |

この補給金制度の加入対象となる肉用子牛は、指定協会との間で生産者補給金交付契約を締結している生産者(以下「契約生産者」という。)が、指定協会に対し満2月齢に達する日までに個体登録の申込みを行い、負担金を納付していることなどの要件(以下「加入要件」という。)を満たす肉用子牛となっている。そして、補給金は、契約生産者が当該肉用子牛を満6月齢に達する日まで飼養し、その後販売したときなどに交付される。

上記の加入要件等における月齢の基になる生年月日は、他から譲り受けて飼養する肉用子牛であって、契約生産者が生年月日を把握していないものについては、譲り受けた日(以下「導入日」という。)及びそのときの体重が80kg未満であることを家畜市場の伝票等により証明できる場合に、導入日を生年月日とみなすこととなっている。

福井県の指定協会である社団法人福井県畜産経営安定基金協会(以下「県協会」という。)では、肉用子牛の個体登録に係る書類の受理等の事務を社団法人福井県配合飼料価格安定基金協会(以下「県飼料協会」という。)に委託している。そして、県飼料協会に係る契約生産者分として、13、14両年度に計614頭の肉用子牛について35,712,170円の補給金を交付している。

2 検査の結果

上記の肉用子牛614頭について、契約生産者から県飼料協会に提出された肉用子牛個体登録申込書、生年月日を証明する書類等により補給金の交付の適否を検査したところ、契約生産者Aに係る肉用子牛について、次のとおり適切でない事態があった。

すなわち、Aは、家畜市場から購入していた219頭について、導入日を生年月日として個体登録の申込みを行い、その証明書類として、家畜市場における導入日や80kg未満の体重等が記載されている家畜市場発行の購買精算書を提出していた。そして、これら肉用子牛の飼養後の販売に対して、販売時における平均売買価格が保証基準価格又は合理化目標価格を下回っていたことから、補給金14,227,390円が交付されていた。

しかし、219頭のうち85頭については、購買精算書記載の導入日がAによって書き換えられており、個体登録の申込みの時点で、いずれも実際の導入日から起算して満2月齢を超えていた。このため、当該85頭は加入要件を満たしておらず、補給金の交付対象とならないものであった。

このような事態が生じていたのは、契約生産者が誠実でなく事実と相違した内容の申込みをしていたのに、これに対する県協会及び県飼料協会の調査確認が十分でなかったことによると認められる。

したがって、これら85頭に係る補給金計5,699,530円(事業団の生産者補給交付金相当額3,372,400円、生産者積立助成金相当額1,163,565円、計4,535,965円)は交付対象とならない肉用子牛を対象に交付されたものであって、不当と認められる。