平成15年度決算検査報告

| 科目 | 文献情報提供勘定 |

| 部局等の名称 | 独立行政法人科学技術振興機構(平成15年9月30日以前は科学技術振興事業団) |

| 事業の概要 | 科学技術に関する論文その他の文献に係る情報を抄録その他容易に検索することができる形式で提供することを目的として行う業務及びこれに附帯する業務 |

| 収益 | 78億5553万円(平成15事業年度) |

| 費用 | 121億7135万円(平成15事業年度) |

| 当期損失金 | 43億1582万円(平成15事業年度) |

| 累積欠損金 | 694億6956万円(平成15事業年度末) |

(平成16年10月28日付け 独立行政法人科学技術振興機構理事長あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の意見を表示する。

記

1 事業の概要

貴機構は、独立行政法人科学技術振興機構法(平成14年法律第158号。以下「機構法」という。)に基づき、科学技術の振興を図ることを目的として、科学技術の振興のための基盤の整備に関する業務等を総合的に実施している。そして、我が国における科学技術情報に関する中枢的機関として、機構法第18条第5号に基づき、内外の科学技術情報を収集し、整理し、保管し、提供し、及び閲覧させるなどの業務(以下、この業務を「情報提供業務」という。)を行っている。

この情報提供業務は、昭和32年から日本科学技術情報センター(以下「旧センター」という。)により行われてきたもので、その後、平成8年に科学技術振興事業団(以下「旧事業団」という。)に引き継がれ、更に15年に貴機構に引き継がれている。

そして、情報提供業務に関しては、11年6月の科学技術会議の答申において科学技術文献等の情報に係る総合データベースの構築の支援を強化する必要があるとされており、また、第2期科学技術基本計画(13年3月閣議決定)において研究情報基盤の整備を進めるとともに、研究開発情報の収集、発信を通じて、我が国の研究開発の高度化・効率化を図ることとされているなど、科学技術の振興を図る上で重要性が増加している。

情報提供業務(これに附帯する業務を含む。)のうち、科学技術に関する論文その他の文献(磁気テープ、磁気ディスクその他これらに準ずる物に記録されたものを含む。)に係る情報(専ら科学技術に関する研究開発に係る交流を促進するための情報を除く。)を抄録その他の容易に検索することができる形式で提供すること(国際協力を目的として我が国の科学技術に関する情報を外国に提供することを除く。)を目的として行う業務及びこれに附帯する業務(以下「文献情報提供業務」という。)に係る経理については、機構法第19条において、その他の経理と区分し、特別の勘定(以下「文献情報提供勘定」という。)を設けて整理しなければならないとされている。

これは、旧センターにおいて一般会計から出資を受けて有償で運営されていた文献情報提供業務が、産業投資特別会計法(昭和28年法律第122号)第1条に定める産業の開発及び貿易の振興という目的に沿うもので、将来的には収益性を見込める事業として、昭和60事業年度以降、産業投資特別会計(注1)

(以下「産投会計」という。)から出資を受けて運営されることになったことによるものである。そして、貴機構が独立行政法人として設立された後も引き続き産投会計から出資を受けており、平成15事業年度末における出資の累計額は699億円となっている。

また、情報提供業務には、上記の文献情報提供業務のほか、一般の勘定(以下「一般勘定」という。)で行われる業務(以下「一般勘定業務」という。)があり、研究情報の英文化及び海外への発信、研究機関が所有する試験研究データのデータベース化等を行い、研究情報の整備・流通を促進することなどを目的として事業を行っている。これらは収益性が低い業務であることから、国の一般会計から運営費交付金の交付を受けて、各種情報の提供を無償で行っている。

文献情報提供勘定については、旧センター及び旧事業団当時から毎事業年度損失金が発生して累積欠損金が増こうし、その額は7事業年度末現在360億余円となっていた。また、産投会計の抜本的な見直しに着手した財政当局は、9年度予算編成において旧事業団に文献情報提供勘定に対する出資の削減を求めた。

旧事業団では、これらに対応して8年12月に、引き続き産投会計から出資を受ける代わりに、収入の一部を利息収入を得る目的で「基本財産(注2)

」として積み立てることなどにより同勘定の収支の改善を図ること、同勘定を21事業年度から黒字転換し、中長期的には累積欠損金を解消することを目標とすることなどを内容とする収支改善計画を策定した。そして、旧事業団では、毎事業年度、前事業年度の実績を踏まえて収支改善計画を見直していたが、13事業年度までは実績がおおむね計画どおりに推移していたことから、各事業年度の計画を大きく見直すことはなかった。

しかし、14事業年度において事業収入が大幅に減少し、当期損失金が計画より多額になることが見込まれたため、旧事業団では、事業収入の減額、基本財産の積立ての中止、単年度で黒字転換とする目標年度の先送りなど、収支改善計画の大幅な見直しを行った。

2 本院の検査結果

貴機構では、15年10月に独立行政法人として設立された際、旧事業団における文献情報提供勘定の累積欠損金(承継時の金額619億0121万余円)を承継している。そして、同勘定における15事業年度の収益は78億5553万余円(旧事業団分44億8140万余円、機構分33億7413万余円)、費用は121億7135万余円(旧事業団分58億8282万余円、機構分62億8853万余円)で、当期損失金は43億1582万余円(旧事業団分14億0142万余円、機構分29億1439万余円)となっており、累積欠損金は15事業年度末において694億6956万余円となっている。

このように文献情報提供勘定は多額の累積欠損金を抱えているが、文献情報提供業務については、我が国の科学技術の振興を図る上で重要な役割を果たすものであり、将来的には収益性を見込める事業として産投会計から出資を受けていることから、健全な財務内容で実施されていくことが必要である。

そこで、貴機構が独立行政法人として設立された機会をとらえ、9事業年度から15事業年度までに実施された文献情報提供業務を対象として、次のような点に着眼して検査した。

〔1〕 文献情報提供業務で提供する各商品の売上げ、収支、利用等はどのような状況になっているか。

〔2〕 収支改善計画に沿って業務を行うことにより収支の改善、単年度黒字転換及び累積欠損金の解消が見込めるか。

検査したところ、文献情報提供業務の運営及び収支改善計画の実施については、次のような状況となっていた。

(1)文献情報提供業務の運営状況

文献情報提供業務は、出版物サービス、オンライン情報サービス、受託サービス等(以下「提供サービス」という。)に大きく分類されており、それぞれの概要は次のとおりとなっていた。

〔1〕 出版物サービスは、「科学技術文献速報」、「情報管理」等を出版するもので、15事業年度の出版物の売上げは5億3187万余円(全提供サービスの7%)となっていた。

〔2〕 オンライン情報サービスは、科学技術論文等の検索システム(以下「JOIS(注3) 」という。)及び科学技術情報等の検索システム(以下「STN(注4) 」という。)を提供するもので、15事業年度のオンライン情報サービス全体の売上げは48億0163万余円(全提供サービスの65%)となっていた。このうちJOISでは、表1の7種類のデータベースを商品としていて、15事業年度の売上げは23億6196万余円(全提供サービスの32%)となっていた。また、STNの売上げは24億3967万余円(全提供サービスの33%)となっていた。

| (注3) | JOIS JST Online Information Systemの略で、貴機構が作成した2,000万件以上の国内外で発表された論文、専門的文献など科学技術に関する文献情報、医学情報、化合物情報などが収録されているデータベースを日本語で検索することができるシステム |

| (注4) | STN The Scientific & Technical Information Network Internationalの略で、貴機構とCAS(米)及びFIZKarlsruhe(独)とが共同で運営する科学技術情報の検索システム。科学技術全般の文献や特許、化学物質の物性値、化学物質辞書などの250種類以上のデータベースを提供している。 |

| データベース名 | 内容 | 収録件数 |

| JSTPlusファイル | 科学技術(医学を含む)全分野に関する文献情報。世界50数か国の情報を含む。 | 約1,400万件 |

| JST7580ファイル | 科学技術全分野に関する文献情報。世界50数か国の情報を含む。1975年4月から1981年3月までのデータを収録している。 | 約220万件 |

| JMEDPlusファイル | 日本国内の医学文献情報。 | 約288万件 |

| JCHEMファイル | 化学物質の商品名、治験番号、体系名、日化辞番号、CAS登録番号、分子式などの情報。 | 約200万件 |

| JCATALOGファイル | JST(科学技術振興機構)で所蔵している資料(雑誌など)の所蔵情報。 | 約16万件 |

| JAPICDOCファイル | 日本医薬情報センターが作成・提供する医薬の有効性、安全性に関する文献情報。国内医学、薬学関連の雑誌約330誌から情報を収録。 | 約26万件 |

| NUCLENファイル | 原子力に関する政府情報、技術情報、啓蒙書情報。 | 約60万件 |

〔3〕 受託サービスは、所蔵している資料等を複写して提供するなどするもので、15事業年度の売上げは19億5596万余円(全提供サービスの26%)となっていた。

そして、提供サービスの売上げ、収支、利用等は、次のような状況になっていた。

ア 提供サービスの売上げに対する費用の状況

9事業年度から15事業年度までの提供サービスの売上げをみると、12事業年度以降、毎事業年度減少し、15事業年度の売上げは73億1064万余円となっていて、売上げが最も多かった11事業年度の96億7950万余円と比べて24.4%減少していた。

一方、貴機構が文献情報提供業務に係る販売計画策定等の参考資料として財務諸表に基づき作成している提供サービスに関する計算書(以下「計算書」という。)によれば、提供サービスの売上げに対する費用の割合は表2のとおりとなっていた。このうちオンライン情報サービスについては、売上げに対する費用の割合が150%を超え費用が売上げを大きく上回っており、また、受託サービスについては、費用の割合がおおむね70%台で推移しており売上げが費用を上回っていた。

事業年度

\

提供サービス |

9 | 10 | 11 | 12 | 13 | 14 | 15 | |

| 出版物サービス | 売上高 | 832 | 1,076 | 1,158 | 941 | 824 | 665 | 531 |

| 費用 | 1,250 | 1,251 | 1,167 | 1,080 | 1,011 | 968 | 669 | |

| 費用/売上高 | 150.22 | 116.31 | 100.75 | 114.73 | 122.74 | 145.67 | 125.95 | |

| オンライン情報サービス | 売上高 | 5,367 | 5,584 | 5,761 | 5,702 | 5,615 | 5,228 | 4,801 |

| 費用 | 8,829 | 9,063 | 9,082 | 9,081 | 8,860 | 8,539 | 8,929 | |

| 費用/売上高 | 164.50 | 162.30 | 157.65 | 159.26 | 157.78 | 163.33 | 185.97 | |

| 受託サービス | 売上高 | 2,788 | 2,672 | 2,720 | 2,766 | 2,709 | 2,329 | 1,955 |

| 費用 | 2,131 | 2,027 | 2,053 | 2,019 | 1,945 | 1,743 | 1,926 | |

| 費用/売上高 | 76.44 | 75.89 | 75.49 | 72.98 | 71.80 | 74.83 | 98.50 | |

| その他 | 売上高 | 38 | 36 | 39 | 32 | 32 | 24 | 21 |

| 費用 | 41 | 40 | 43 | 30 | 22 | 17 | 22 | |

| 費用/売上高 | 107.39 | 110.46 | 109.22 | 92.84 | 69.93 | 71.00 | 105.99 | |

| その他の費用 | 113 | 138 | 107 | 68 | 52 | 39 | 175 | |

| 合計 | 売上高 | 9,026 | 9,369 | 9,679 | 9,442 | 9,181 | 8,247 | 7,310 |

| 費用 | 12,365 | 12,521 | 12,453 | 12,279 | 11,892 | 11,309 | 11,724 | |

| 費用/売上高 | 137.00 | 133.64 | 128.66 | 130.04 | 129.53 | 137.12 | 160.37 | |

| 注(1) | 平成14事業年度までの計算書には文献情報提供業務に従事している職員の人件費等の費用が含まれていないが、15事業年度には人件費に対する補助金の交付がなくなったことから、同事業年度の計算書には人件費が含まれている。 |

| 注(2) | 平成15事業年度の各サービスの売上げに対する費用の割合が前年度以前に比べて高い傾向にあるのは、〔1〕文献情報の収集を一般勘定業務として行うこととなったことによる費用の減少、〔2〕人件費に対する補助金の交付がなくなったことによる費用の増加など費用の構成が大きく変わったことによる影響が含まれている。 |

このように各事業年度の売上状況は減少傾向にあり、貴機構では提供サービスの売上げの増加を図ることとしているが、提供サービス内容等の抜本的な改善がなされない限り、大幅な売上げの増加は期待できない状況にあると認められる。

イ オンライン情報サービスにおける費用収益の把握

貴機構では、提供サービスを実施するため、収集した文献等の抄録を作成したり、文献の中から必要な情報を入力したりして文献データベースを作成しており、その費用等については情報資産として資産計上し、5年間で均等償却する会計処理を行っていた。

一方、貴機構におけるオンライン情報サービスに係る費用収益の把握は、次のようになっていた。

すなわち、貴機構では、14事業年度以前は、売上げについてはJOISの各商品及びSTNに区分して把握しているものの、費用についてはJOIS全体とSTNを区分するのみで、JOISの各商品ごとの費用を的確に把握できない状況となっていた。また、15事業年度からはシステムの変更により、費用ばかりでなく売上げについても、JOIS全体とSTNに区分されるのみで、JOISの商品ごとの売上げ及び費用が把握できない状況となっていた。

しかし、貴機構の売上げの過半を占めるオンライン情報サービス事業を見直すなど収支改善方策の検討に当たっては、JOISの商品ごとの収支を的確に把握できるようにする必要があると認められる。

ウ 文献情報提供業務と一般勘定業務の両業務に従事する職員の業務量の把握

貴機構では、前記の情報提供業務を実施している情報事業本部に、15事業年度末現在、128人の職員が所属しており、このうち文献情報提供業務の専任者は28人、一般勘定業務の専任者は41人となっていた。

また、残る59人については、国として科学技術情報の収集を行う必要があることなどのため、内外の科学技術情報を収集する業務が15事業年度から一般勘定業務として行われることになったこともあり、文献情報提供業務と一般勘定業務の両業務に従事している。そして、これら59人のうち、24人は文献情報提供業務、35人は一般勘定業務を行っているとして会計処理されていた。

しかし、貴機構において両業務の業務量が的確に把握されていないため、上記の59人分の人件費が、業務量に応じて文献情報提供勘定と一般勘定とに適切にあん分されているか判断できない状況となっている。そこで、両業務に従事する職員について業務内容を精査するとともに、人員の配置を見直すなどして、文献情報提供業務に係る人件費を的確に把握する必要があると認められる。

エ 利用状況

(ア)オンライン情報サービス利用者等の状況

貴機構が提供しているJOIS等の利用者は、大半が民間企業となっていた。そして、15事業年度における民間企業に対する売上げは39億0479万余円で、オンライン情報サービス全体の売上げ48億0163万余円の81%を占めていた。

これに対し、大学等の教育機関に対する売上げは1億1864万余円(2%)となっており、売上げに占める教育機関の割合は著しく低くなっていた。

そこで、本院において大学等の研究者からヒアリングするなどして調査したところ、大学等の教育機関の利用が少ないのは、〔1〕 JOIS等は外国の文献の日本語抄録を作成するまでに時間を要することから最新の情報が登録されていないため、最先端の研究者が求める情報が少ないこと、〔2〕 JOISのような従量課金のサービスでは利用金額が事前に分からないため、情報関連予算が極めて限られている大学等の教育機関では、利用の拡大が難しいことなどによることが判明した。

(イ)アンケート調査の結果

本院においてJOIS等の利用金額の多い企業の中から123者(企業又は企業の部署。貴機構の売上げに占める割合は約4割)を抽出してアンケート調査を行ったところ、貴機構の提供するJOIS等については、利用者の日本語表示への満足度は高く、また、廃止した場合には利用者の業務に支障が生じることが見込まれるものの、提供サービス内容等の抜本的な改善がなされない限り、利用が大幅に増加することは期待できない状況にあると認められた。

(2)収支改善計画の実施状況

ア 収支の状況

(ア)収入

文献情報提供事業における事業収入の実績を収支改善計画における計画額と比較したところ、10事業年度から12事業年度までは実績額が計画額を上回り計画が達成されているが、9事業年度及び13事業年度から15事業年度までは実績額が計画額を下回り計画を達成しておらず、各事業年度の計画達成率は、9事業年度99%、13事業年度98%、14事業年度86%、15事業年度94%となっていた。

(イ)支出

文献情報提供事業における支出の実績を収支改善計画における計画額と比較したところ、次のような要因により支出が減少していることから、9事業年度以降実績額が計画額を下回り計画が達成されていた。

〔1〕 文献情報提供業務において、コンピュータの活用による業務の合理化や、抄録を作成せずに索引のみを付与することとする件数を増やすことなどによって事業費を削減していること

〔2〕 提供サービスの売上げが減少したことに伴い、サービス提供に伴って発生する商品の発送費等の費用が減少したこと

〔3〕 支所や営業所の廃止、データベース作成工程や抄録作成の効率化及び外部委託の拡大により、文献情報提供業務に従事する要員を一般勘定の業務部門へ配置転換するなどして、人件費を削減していること

このように、支出については計画を達成しているものの、事業収入については計画を達成していない状況であり、収支の改善が計画どおり図られていないと認められた。

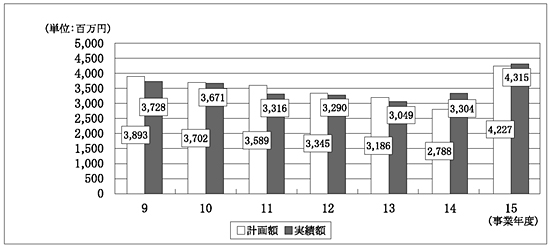

イ 当期損失金、累積欠損金の状況

文献情報提供勘定における当期損失金の実績を収支改善計画における計画額と比較したところ、図1のとおり、9事業年度から13事業年度までは実績額が計画額を下回り計画が達成されていたが、14、15両事業年度においては実績額が計画額を上回り計画を達成していなかった。また、計画が達成された9事業年度から13事業年度までにおいても、なお当期損失金は毎事業年度30億円を上回る額となっていた。

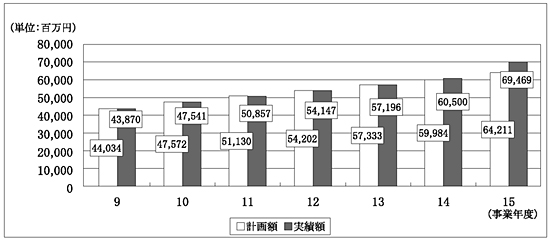

そして、上記のような収支状況であることから、図2のとおり、累積欠損金が毎事業年度増こうしており、15事業年度末では694億6956万余円に上っていた。

ウ 収支改善計画の見直しの状況

旧事業団では、14事業年度以降、前記のとおり収支改善計画の大幅な見直しを行っており、その概要は次のとおりとなっていた。

(ア)14年9月の見直し

15事業年度の事業収入の計画額を98億5400万円から90億2200万円(8.4%減)に下方修正するとともに、16事業年度以降の各事業年度の事業収入の計画額も引き下げた。また、16事業年度以降の事業収入の伸び率について、1.5%から平均0.4%に引き下げた。さらに、単年度で黒字転換とする目標年度を21事業年度から24事業年度に先送りし、15事業年度以降の基本財産の積立てを中止するなどした。

(イ)14年12月の見直し

15事業年度の事業収入の計画額を90億2200万円から79億9800万円(11.3%減)に更に下方修正するとともに、16事業年度以降の各事業年度の事業収入の計画額を下方修正するなどした。

(ウ)15年9月の見直し

景気回復の兆しがあるなどとして、16事業年度の事業収入を14年12月に策定した計画額から上方修正したり、同事業年度以降の事業収入の伸び率を平均0.63%と見込むことにしたりした。

しかし、上記のように14年9月に収支改善計画を大幅に見直したにもかかわらず、わずか3箇月後の12月に更に見直しを行っているのは、収支改善計画の策定に当たり、事業収入についての検討等が十分でないことによるものと認められる。また、15年9月の見直しにおいて14年12月の計画額を上方修正しているのは、実際の事業収入が13事業年度以降減少傾向にあったことを十分に踏まえていないものと認められる。

そして、上記3回の収支改善計画の見直しは、厳しい現状を踏まえた長期的な見通しを欠いていて抜本的な見直しとなっていないもので、このような状況でこのまま推移すると、24事業年度に単年度で黒字転換することができなくなるおそれがあると認められる。

したがって、早期に単年度黒字化を達成し、累積欠損金を解消するためには、収支改善計画を抜本的に見直し、収益性の向上を図る必要があると認められる。

貴機構では、文献情報提供勘定の収支改善計画を策定し、事業の安定的継続性を確保するとともに24事業年度には単年度黒字化を達成し、中長期的には累積欠損金を解消して産投会計に国庫納付を行うことを目標としている。しかし、文献情報提供勘定の累積欠損金は15事業年度末において694億6956万余円と多額に上っており、また、14、15両事業年度において支出は収支改善計画に定めた計画を達成しているものの、事業収入は計画を下回る状況となっている。

このような状況のもとで、文献情報提供業務については、14事業年度以降行った収支改善計画の見直しは事業収入が減少傾向にあることを十分に反映させていないなど抜本的なものとはなっておらず、文献情報提供勘定において引き続き費用が収益を上回る状況が長期にわたって継続し、産投会計に国庫納付することができないことはもとより今後の安定的な実施が困難となるおそれがあり、改善の要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

(ア)提供サービスの売上げについて大幅な増収が期待できない状況にあること

(イ)オンライン情報サービスのうちJOISについては、各商品ごとの費用収益が的確に把握されていないため、商品ごとに収支改善計画が策定できないこと

(ウ)文献情報提供業務と一般勘定業務について、それぞれの業務量が的確に把握されていないこと

(エ)収支改善計画の見直しに当たり、事業収入が2箇年間も減少し続けているにもかかわらず、収入の伸びを見込んだ収支改善計画を策定するなど、楽観的な見込みに基づいた計画を策定していること

3 本院が表示する改善の意見

文献情報提供業務は、国内外の科学技術に関する文献等の抄録を作成したり、科学技術文献情報データベースを作成したりなどして、文献情報を迅速かつ的確に提供する研究情報基盤として、我が国の試験研究機関における研究調査の効率化を促進し、産業における生産活動の合理化に寄与することが期待されている。

一方、文献情報提供勘定においては、毎事業年度、損失が発生して多額の累積欠損金を有する事態となっており、収支改善計画を策定しているものの、計画を上回る損失が発生している状態であり、このまま適切な対応策を講じないで推移すると、今後とも収支の改善が見込めないおそれがある。

ついては、貴機構が研究情報基盤としての文献情報提供業務を長期にわたって効率的かつ安定的に実施していくため、利用者の需要動向等を的確に把握しその需要に即したサービスの開発・提供に努めるなどするとともに、文献情報提供勘定において多額の累積欠損金を生じている状況にかんがみ、その健全な財務内容の確保を図っていくため、提供する商品ごとの売上状況、収支状況、利用状況等を的確に把握するなどして、事業の実績を適切に反映するように収支改善計画を見直し、収益性の向上を図る要があると認められる。