平成15年度決算検査報告

| 検査対象 | 経済産業省(平成13年1月5日以前は通商産業省)(中小企業庁)、中小企業総合事業団(平成16年7月1日以降は中小企業金融公庫) |

| 科目 | 中小企業信用保険保険金 |

| 部局等の名称 | 中小企業総合事業団信用保険部門 |

| 事業の根拠 | 中小企業信用保険法(昭和25年法律第264号)、信用保証協会法(昭和28年法律第196号) |

| 事業の概要 | 中小企業者に対する事業資金の融通を円滑にするため、中小企業者の債務の保証につき行われる保険 |

| 検査の対象とした保険金支払件数及び金額 | 8,285件(平成13年度〜15年度) |

| 820億円(平成13年度〜15年度) |

1 制度の概要

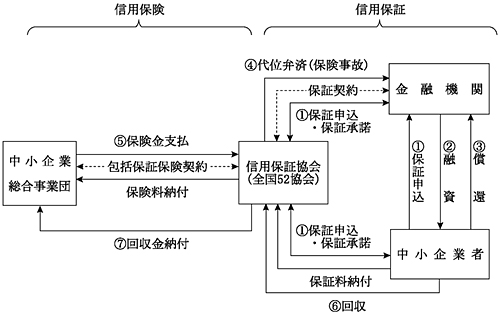

信用保証協会法(昭和28年法律第196号)に基づき設立された各都道府県等の信用保証協会(52信用保証協会。以下「協会」という。)では、図1のとおり、中小企業の金融の円滑化を図るため、中小企業者の金融機関からの借入れについてその債務を保証する信用保証を行っている。また、中小企業総合事業団信用保険部門(平成16年7月1日以降は中小企業金融公庫。以下「事業団」という。)では、協会の行う債務保証を包括的に保険する信用保険を実施している。これらの信用保証及び信用保険は併せて中小企業信用補完制度と呼ばれ、中小企業の振興を図ることを目的としている。

図1 中小企業信用補完制度の仕組み

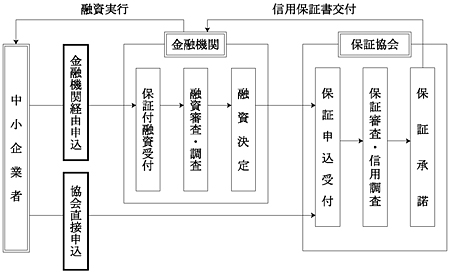

保証の申込みは、図2のとおり、中小企業者が直接協会に申込む方法と金融機関経由で申込む方法とがあるが、いずれも保証の申込みを受けた協会は、申込中小企業者の資格要件を確認するとともに企業の信用調査を行うなどして保証審査を行う。

すなわち、協会は、申込中小企業者が中小企業信用保険法(昭和25年法律第264号)に定める中小企業者であるか、必要な許認可を取得しているかなど信用保険における資格要件等について確認するとともに、経営者の信用力、企業の将来性・技術力等定性的な側面のほか、返済能力等については財務面からの分析を加え、総合的に検討した上で保証の諾否を決定する。保証審査の結果、適当と認められれば協会は金融機関に信用保証書を交付し、金融機関は一定期間内に当該中小企業者に融資を実行する。

図2 保証業務の流れ

そして、協会が行った債務保証については、事業団と協会との間で締結した包括保証保険契約により、中小企業者としての資格、借入金の使途、保証金額等保険要件を備えているものは原則としてすべて事業団の信用保険に付保する仕組みとなっている。

また、保証付融資を受けた中小企業者が債務を履行しない場合、協会は中小企業者に代わり債務を弁済するが(以下、この弁済を「代位弁済」という。)、一部の保証を除き協会が全額代位弁済し、金融機関は損失を負わないこととなっている。そして、事業団は代位弁済額(元本)の一定の割合(通常7割又は8割)を保険金として協会に支払う。

一方、協会は代位弁済に伴い中小企業者に対する求償権を取得し、その後、協会の求償権の行使により回収があった場合は、これに係る保険金相当額が事業団に納付される。

協会では、中小企業信用保険法に規定された資格要件を備えない者は、保証の対象とならない者として取り扱っているが、このほか保証審査において、申込中小企業者が粉飾決算や融通手形操作を行っていることが確認された場合は原則として保証は行わないこととしている。また、税金等を滞納したり高利の借入れを利用したりしている者についても、資金繰りの厳しい企業が多く倒産のリスクが高いことから、早期に解消が見込める場合等を除き原則として保証は行わないこととしている。

一方、10年10月、政府の中小企業等貸し渋り対策の一環として従来から行っている保証とは別枠で保証を行う中小企業金融安定化特別保証制度が実施された。この制度では、審査の迅速化を図る観点から、粉飾決算や融通手形操作を行っているなど、以下にその一部を示すような事由に該当する場合を、中小企業金融安定化特別保証制度要綱(平成10年企庁第6号)において、ネガティブリストとして明示し、これらの事由に該当する場合を除き原則として保証に応じることとした。

〔1〕 粉飾決算を行っている場合

〔2〕 融通手形操作を行っている場合

〔3〕 税金を滞納し、完納の見通しが立たないような場合

〔4〕 多額な高利借入を利用していて、早期解消が見込めない場合

上記の特別保証制度は13年3月末に終了したことにより、ネガティブリスト方式による審査は廃止されたが、協会では、引き続き保証審査において上記の事由がないかを確認している。ただし、中小企業庁の指導により、例えば高利借入を利用していても残高が少額で完済可能な場合などは直ちに保証の対象外とせず、総合的な判断により保証の諾否を検討するようにしている。

また、保証申込のほとんどは金融機関経由によるものとなっているが、金融機関でも、事前の融資審査において、上記の事由に該当することが判明した者については、実務上、協会に保証を依頼しないこととしている。

事業団の行う信用保険事業は、表1のとおり、回収金は漸増しているものの、保険金支払額は依然高止まりとなっているため、信用保険事業の収支は大幅な赤字が続いており、15年度は4324億円の収支差損を計上している。

そして、この収支差損については、11年度以降、信用保険事業の中小企業信用保険準備基金を減額して対応しており、その累計額は15年度末までで2兆2691億円となっている。

| 年度 | 保険料 (A)

|

回収金 (B)

|

保険金 (C)

|

収支差 (A)+(B)-(C)

|

中小企業信用保険準備基金 | ||

| 出資 | 増減(△) | 処理後残高 | |||||

| 11 | 1,394 | 1,672 | 5,160 | △2,093 | 3,365 | △1,840 | 8,746 |

| 12 | 1,332 | 1,802 | 7,639 | △4,504 | 5,987 | △4,725 | 10,008 |

| 13 | 1,284 | 1,946 | 9,027 | △5,795 | 1,698 | △5,953 | 5,753 |

| 14 | 1,184 | 2,120 | 9,353 | △6,047 | 4,037 | △6,078 | 3,712 |

| 15 | 1,360 | 2,245 | 7,929 | △4,324 | 972 | △4,092 | 592 |

2 検査の結果

(検査の着眼点及び対象)

粉飾決算等を行う中小企業者については、前記のとおり、企業倒産のリスクが高いことなどから、協会等の審査において当該事実を把握した場合は、早期解消が見込めるものなどを除き原則として保証しないこととしている。しかし、粉飾決算等の態様については決算書等では把握が困難なものも多く、これらの事実確認の方法も協会によって区々となっている。

また、協会では、近年、代位弁済の急増に伴う求償権の増加により管理部門に要員がシフトし、審査部門では保証審査のより一層の効率化が求められている。

そこで、保険事故(代位弁済)により事業団から支払われた保険金について、その中小企業者が保証の申込時に粉飾決算等を行っていなかったかなどに着眼して検査した。また、これらについて協会の保証審査時に事実の確認が可能であったかを検証するとともに、保証審査に係る協会の内部規程等の整備状況及び信用調査の具体的な方法等について調査した。

事業団が北海道信用保証協会ほか23協会(注)

(以下「24協会」という。)に対し、13年度から15年度に支払った保険金のうち、保証から比較的短期間(1年程度)で保険事故に至ったものなど8,285件(1,536先)に係る保険金支払相当額820億2479万余円を対象として検査した。

なお、24協会の15年度末保証債務残高は約248万件、20兆1340億余円となっている。

(1)粉飾決算等を行っていた中小企業者に対する保証等の状況

中小企業者の倒産等に際し金融機関から協会に提出された事故報告書等により調査したところ、保証時に粉飾決算、融通手形操作、多額の税金(社会保険料を含む。)滞納又は高利借入を利用していた中小企業者に対し、協会の保証審査においてそれらの事実が把握できずに保証が行われ、その後、当該企業が売上減少等で倒産等に至り、保険事故により事業団から協会に保険金が支払われたものが、表2のとおり、138先、419件、保険金支払相当額56億5069万余円見受けられた。

| 態様 | 保証先数(構成比) | 保証件数(構成比) | 左に係る保険金支 払相当額(構成比) |

| 粉飾決算 | 23( 17%) | 92( 22%) | 1,503,078( 27%) |

| 融通手形操作 | 17( 12%) | 47( 11%) | 571,829( 10%) |

| 税金等滞納 | 30( 22%) | 114( 27%) | 2,126,007( 37%) |

| 高利借入 | 68( 49%) | 166( 40%) | 1,449,780( 26%) |

| 合計 | 138(100%) | 419(100%) | 5,650,696(100%) |

これらを態様別に内容を示すと以下のとおりである。

〔1〕 粉飾決算

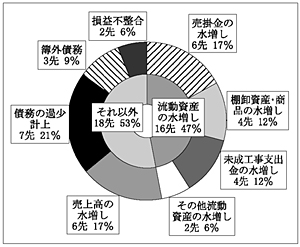

流動資産の水増しを行うなどの粉飾決算を行っていた中小企業者に対し、協会の保証審査においてそれらの事実が把握できずに保証が行われ、保険事故により事業団から保険金が支払われていたものが、北海道信用保証協会ほか14協会において23先、92件、保険金支払相当額15億0307万余円見受けられた。

これらは、債務超過や赤字の決算内容を隠ぺいするため、決算数値を操作して企業の経営状況に問題がないように装っていたものであるが、その内容を分類すると、図3のとおり、売掛金等の流動資産に係る水増しが全体の47%となっている。

図3 粉飾操作の内容(延べ34先)

上記について、保証申込時に協会に提出された決算書等によりその内容を検証したところ、金融機関用の決算書が別途作成されているなど事実確認が困難なものもあるが、業種や売上高等からみて過大な売掛金や棚卸資産・商品が計上されていたり、しゅん功前の工事代金が完成工事未収入金として計上されていたり、繰越損益が前期決算と不整合となっていたりしていて明らかに疑義が生じているものが見受けられた。

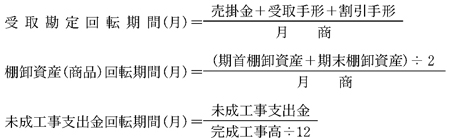

また、図3の粉飾操作のうち、売掛金、棚卸資産・商品及び未成工事支出金の水増しを行っていた13先(延べ14先)について、当該企業の決算書から財務面の分析指標である受取勘定回転期間、棚卸資産(商品)回転期間及び未成工事支出金回転期間(注1)

を算出し、業種別及び規模別(売上高・従業員)の平均値(注2)

と比較した。その結果、表3〜5のとおり、いずれも各平均値を上回っており、売上高(月商)等に比べて売掛金、棚卸資産等の額が多いものとなっていた。

| 区分 | 受取勘定回転期間(月) | ||

| 業種別平均 | 規模別平均 | ||

| A社 | 3.7 | 2.5 | 2.6 |

| B社 | 3.6 | 2.5 | 2.6 |

| C社 | 6.8 | 2.4 | 2.3 |

| D社 | 3.7 | 1.7 | 2.3 |

| E社 | 2.0 | 1.4 | 1.3 |

| F社 | 3.8 | 3.0 | 3.2 |

| 区分 | 棚卸資産(商品)回転期間(月) | ||

| 業種別平均 | 規模別平均 | ||

| E社 | 1.1 | 0.5 | 0.5 |

| G社 | 3.1 | 0.8 | 0.8 |

| H社 | 2.7 | 0.2 | 0.2 |

| I社 | 3.1 | 1.7 | 1.8 |

| 区分 | 未成工事支出金回転期間(月) | ||

| 業種別平均 | 規模別平均 | ||

| J社 | 3.1 | 0.8 | 1.0 |

| K社 | 9.0 | 0.9 | 1.1 |

| L社 | 4.6 | 0.9 | 1.1 |

| M社 | 12.6 | 1.0 | 1.0 |

| (注1) | 受取勘定回転期間、棚卸資産(商品)回転期間及び未成工事支出金回転期間 企業の収益性、安全性を評価する経営指標であり、次の式により求められる。 |

| (注2) | 業種別及び規模別(売上高・従業員)の平均値 「小企業の経営指標」(国民生活金融公庫総合研究所編)における調査資料による。 |

〔2〕 融通手形操作

商取引の裏付けのない手形を振り出すなどして融通手形操作を行っていた中小企業者に対し、協会の保証審査においてそれらの事実が把握できずに保証が行われ、保険事故により事業団から保険金が支払われていたものが、北海道信用保証協会ほか8協会において17先、47件、保険金支払相当額5億7182万余円見受けられた。

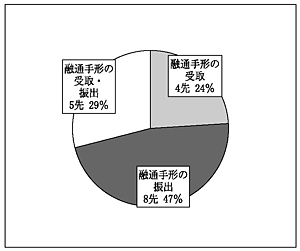

これらは、資金難に陥った企業が、信用を得ることなどを目的とし第三者から商取引の裏付けのない手形を振り出してもらったり、企業同士が互いに手形を振り出し合ったりして資金を調達したものなどであり、その内容を分類すると、図4のとおりである。

図4 融通手形操作の内容

上記について、保証申込時に協会に提出された決算書等によりその内容を検証したところ、簿外で処理されていて事実確認が困難なものもあるが、手形取引高が大幅に増加していたり、商取引からみて手形の流れが逆(販売先に対し支払手形が振り出されているもの)になったりしていて明らかに疑義が生じているものが見受けられた。

また、融通手形操作を行っていた17先のうち、保証時に決算が未到来であった10先を除く7先について、当該企業の決算書から財務面の分析指標である受取勘定回転期間及び支払勘定回転期間(注3)

を算出し、業種別、規模別(売上高・従業員)の平均値と比較した。その結果、表6及び表7のとおり、簿外で処理していたものを除き、いずれも各平均値以上となっており、売上高(月商)、仕入高等に比べて手形取引額が多くなっていた。

| 区分 | 受取勘定回転期間(月) | ||

| 業種別平均 | 規模別平均 | ||

| N社 | 2.4 | 2.4 | 1.6 |

| O社 | 6.3 | 2.3 | 2.3 |

| P社 | 3.0 | 2.1 | 2.6 |

| Q社 | 5.4 | 1.9 | 2.5 |

| 区分 | 支払勘定回転期間(月) | 備考 | ||

| 業種別平均 | 規模別平均 | |||

| N社 | 0.9 | 3.5 | 2.3 | 簿外処理 |

| O社 | 4.9 | 2.9 | 2.8 | |

| P社 | 3.7 | 2.1 | 3.2 | |

| R社 | 5.0 | 4.8 | 4.6 | 簿外処理 |

| S社 | 3.2 | 2.7 | 2.8 | 簿外処理 |

| T社 | 3.5 | 2.6 | 2.8 | |

〔3〕 税金等滞納

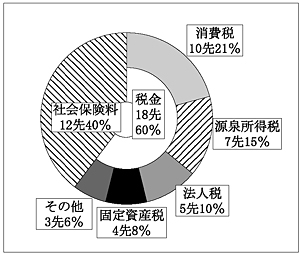

税金や社会保険料を多額に滞納していた中小企業者に対し、協会の保証審査においてそれらの事実が把握できずに保証が行われ、保険事故により事業団から保険金が支払われていたものが、北海道信用保証協会ほか17協会において30先、114件、保険金支払相当額21億2600万余円見受けられた。

これらは、消費税、源泉所得税等の税金や健康保険料、厚生年金保険料の社会保険料を長期にわたり多額に滞納し、保証後に税務署等からの差押えを受けたものなどであり、滞納していた税金等の種類は、図5のとおりである。

図5 滞納していた税金等の種類(延べ41先)

上記について、保証申込時に協会に提出された決算書等によりその内容を検証したところ、滞納税金等が決算書に記載されておらず事実確認が困難なものもあるが、既に納期の到来した源泉所得税、消費税、社会保険料が預り金や未払金として計上されていたりしていて明らかに疑義が生じているものが見受けられた。

〔4〕 高利借入

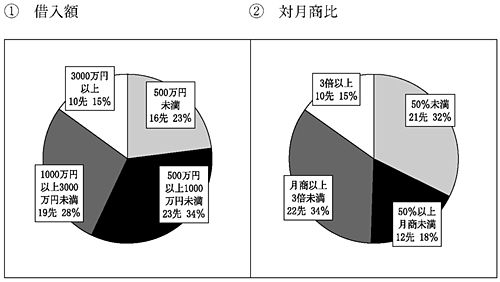

多額の高利借入を利用していた中小企業者に対し、協会の保証審査においてそれらの事実が把握できずに保証が行われ、保険事故により事業団から保険金が支払われたものが、北海道信用保証協会ほか18協会において68先、166件、保険金支払相当額14億4978万余円見受けられた。

これらは、資金繰りに窮した企業が、金融業者から高利の資金を多額に借り入れたため金利負担で資金繰りが破綻したものなどであり、借入額の多寡についてみたところ、図6のとおり、高利の借入額が1000万円以上となっているものが保証先数で全体の43%となっており、このうち3000万円以上の借入れは15%となっている。また、借入規模を当該企業の月商とで比較してみると(決算データがない3先を除く。)、約半数が月商以上の借入れを行っており、このうち月商の3倍以上の借入れを行っているものは全体の15%となっている。

図6 高利資金の借入額及び対月商比

上記について、保証申込時に協会に提出された決算書等によりその内容を検証したところ、高利の借入金が簿外で処理されていて事実確認が困難なものもあるが、借入先が決算書等に記載されていない不明確なものであったり、借入額に対し支払利息が著しく多額となっていたりしていて明らかに疑義が生じているものが見受けられた。

(2)保険事故に至るまでの状況

上記のように、保証時において粉飾決算等を行っていた138保証先に対し、協会の保証審査においてそれらの事実が把握できずに保証が行われていた。これらが保険事故に至った原因は、売上・受注の減少等で企業の経営が悪化し倒産したことなどによるところが大きい。これらの中には、粉飾決算の発覚により金融機関から支援を打ち切られたり、融通手形の相手先の倒産により連鎖倒産したり、税金等の滞納により税務署等から差押えを受けたり、多額の高利借入を利用し金利負担で資金繰りが破綻したりといった4態様の事実が引き金となって保険事故に至ったものもある。

この138保証先について、粉飾決算等を行った時期から倒産(長期延滞による代位弁済を含む。)に至るまでの期間を態様別に分類すると、表8のとおりであり、融通手形操作及び高利借入を利用していた企業については、いずれも半数程度が1年以内に倒産しており、これらの態様は倒産のリスクが極めて高いことがうかがわれる。

| 態様 | 1年以内 | 1年超 2年以内 |

2年超 3年以内 |

3年超 | 合計 | ||

| 6カ月以内 | 6カ月超1年以内 | ||||||

| 粉飾決算 | 1 (4%) |

0 (0%) |

1 (4%) |

8 (35%) |

4 (17%) |

10 (44%) |

23 (100%) |

| 融通手形操作 | 5 (29%) |

4 (24%) |

9 (53%) |

3 (17%) |

4 (24%) |

1 (6%) |

17 (100%) |

| 税金等滞納 | 0 (0%) |

3 (10%) |

3 (10%) |

4 (13%) |

6 (20%) |

17 (57%) |

30 (100%) |

| 高利借入 | 12 (18%) |

21 (31%) |

33 (49%) |

15 (22%) |

14 (20%) |

6 (9%) |

68 (100%) |

| 合計 | 18 (13%) |

28 (20%) |

46 (33%) |

30 (22%) |

28 (20%) |

34 (25%) |

138 (100%) |

(3)事態発覚後の協会の対応

ア 代位弁済時の対応

協会では、粉飾決算等の事実について、そのほとんどを、中小企業者の倒産後に金融機関から提出された事故報告書、破産管財人からの報告書及び税務署等からの差押通知書等によって認識することとなったが、その際、保証時において既に当該事実が生じていたかなどについて金融機関等に対する事実確認が十分でなかった面がみられた。

イ 事業団に対する報告

協会では、保険金の請求の際、事業団の定めた保証保険業務取扱要領(16総内達第14号)に基づき必要書類を提出することとされており、さらに請求額が2000万円以上のものなどについては、経過説明書に保証取扱いの経緯及び事故に至った経緯等を記載して事業団に報告することとされている。しかし、これらの報告等は保険要件の確認が主な目的であり、粉飾決算等の事実の詳細については触れられていない。

(4)内部規程等の整備状況

ア 内部規程等

24協会の保証審査に関する内部規程や事務マニュアルについて、その内容を調査したところ、表9のとおり、粉飾決算等の4態様のすべてについて審査上の留意点を規定しているのは5協会(21%)にすぎなかった。さらに、6協会(25%)では4態様に関する審査上の留意点は全く規定されておらず、事実確認の手法等は審査担当者の裁量に任されている状況となっていた。一方、粉飾決算等の検出方法を具体的に解説しているものは2〜6協会(8〜25%)しかなく、その他は基本的な確認ポイントを簡潔に整理したものにとどまっていた。

| 審査上の留意点 | 粉飾決算 | 融通手形操作 | 税金等滞納 | 高利借入 | 備考 | |

| あり | 13 (54%) |

16 (67%) |

8 (33%) |

15 (63%) |

全てあり 5 (21%) |

|

| 検出方法まで解説 | 5 (21%) |

6 (25%) |

2 (8%) |

4 (17%) |

〃 2 (8%) |

|

| なし | 11 (46%) |

8 (33%) |

16 (67%) |

9 (38%) |

全てなし 6 (25%) |

|

イ 審査支援システム

協会では、保証審査における申込企業の財務分析を効率的に行うため、審査支援システム(企業の決算情報を電算入力し経営指標を算出するなどして企業の業績等を評価するもの)を逐次導入してきており、それにより得られたデータを参考に保証の諾否の判断、保証額の査定等を行っている。

24協会について、審査支援システムの導入状況を調査したところ、20協会ではシステムを導入し審査の効率化を図っているが、4協会では未整備となっている。

そして、20協会の審査支援システムで算出されるデータは、表10のとおり、15協会(75%)では業種別に平均値と比較できるものとなっており、11協会(55%)では異常値が表示される機能を有しそれについて確認を行っている。さらに、そのうちの8協会(40%)では表示された異常値について金融機関に照会するなどして内容を確認している。

| 区分 | 業種別に平均値と 比較できるもの |

異常値が表示できるもの | |

| 金融機関に照会 | |||

| あり | 15 (75%) |

11 (55%) |

8 (40%) |

| なし | 5 (25%) |

9 (45%) |

− |

なお、24協会について、本院の調査の結果判明した粉飾決算、融通手形操作及び高利借入の発生率と審査支援システムの整備状況との関連性について検証したところ、異常値として表示された結果を金融機関に照会している8協会は、システムが整備されていない4協会と比べて粉飾決算等の発生率は低い状況となっている。

(5)協会における信用調査の方法

24協会に対してアンケート調査を行い保証審査における粉飾決算等4態様に関する事実確認の方法を調査・集計した。また、アンケート調査結果に対し実際の事例等から内容を検証するとともに、協会の保証審査の実態についても調査した。アンケート調査結果等を、態様別に示すと以下のとおりである。

〔1〕 粉飾決算

保証の諾否の判断や保証枠の設定に当たっては、企業の真正な決算計数による業況把握は不可欠であり、保証審査においては、財務諸表の信ぴょう性に関する検証が的確に行われる必要がある。

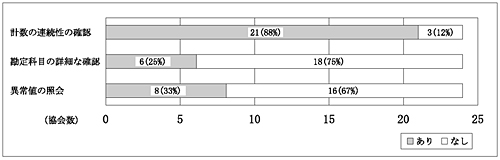

粉飾決算についての事実確認の方法は、図7のとおり、24協会のうち21協会(88%)では、決算書の計数の連続性において異常がないかの確認により行うこととしているが、勘定科目の内容について詳細な確認を行っている協会は6協会(25%)にとどまっている。

また、前記のとおり、審査支援システムにより得られたデータが、異常値と表示された場合に金融機関に照会して粉飾操作の有無を確認することとしているのは8協会(33%)となっている。

図7 粉飾決算についての事実確認の方法(24協会)

しかし、決算書の計数の連続性等を確認するとしている協会の中には、繰越損益の額が前期決算書に計上された額と不整合であったのに、確認が十分でなかったため、粉飾決算の事実を把握できなかったものが見受けられた。

企業による粉飾決算は、二重帳簿を作成したり負債を簿外で処理したりするなどその操作手口は巧妙化しており、申込企業から提出された決算資料による通常の財務調査では検出が困難なものもある。また、各協会とも審査時間の短縮が求められている中、追加的に関係資料を提出させるなどして詳細な事実確認を行うことは困難な状況となっている。

〔2〕 融通手形操作

資金調達のために商取引の裏付けなしに相互で振り出されるような融通手形は、連鎖倒産のリスクが高く、その識別には十分な注意が必要となる。

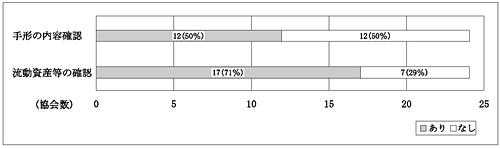

融通手形操作についての事実確認の方法は、図8のとおり、17協会(71%)では、決算書の流動資産等の科目に疑わしいものがないかの確認によることとしているが、受取手形(支払手形)の内容を確認するとしている協会は半数にとどまっている。

図8 融通手形操作についての事実確認の方法(24協会)

しかし、決算書の手形の内容を確認するとしている協会の中にも、卸売業者が小売業者に対し支払手形を振り出しているなど不自然な手形取引が行われていたのに、振出先の相手方の確認が十分でなかったため、融通手形操作の事実を把握できなかったものが見受けられた。

融通手形操作は、取引形態が複雑化してきており、手形の金額に端数のないものとなっていないかなどの単純な検出方法では融通手形の識別は困難なものもある。また、協会では、手形取引の状況や当座預金の動向を的確に把握できる立場にないため、金融機関からの協力を得て必要な情報の提供を受けなければ十分な事実確認を行うことは困難な状況となっている。

〔3〕 税金等滞納

税金等の滞納により財産の差押え等の処分を受けた場合、社会的信用を著しく失墜するおそれがあるとともに企業経営の継続においても大きな問題となるため、納税状況の確認は審査の重要なポイントとなる。

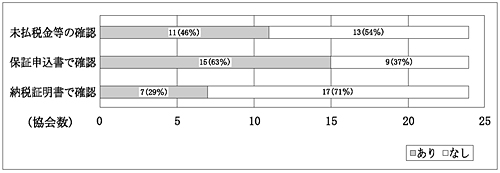

税金又は社会保険料の滞納がないかの事実確認は、図9のとおり、多くの協会では保証申込書記載の納税状況欄を確認したり、決算書に未払税金等が計上されていないかを確認したりする方法によることとしている。納税証明書を徴求している協会も7協会(29%)あるが、対象は法人税等一部のものに限られ、消費税等についてまで徴求している協会はない。

図9 税金等滞納についての事実確認の方法(24協会)

しかし、税金等滞納についての事実を、決算書に未払税金等が計上されていないかなどによって確認するとしている協会の中にも、未払金として多額の消費税等が計上されていたのに、決算書の内訳書による確認が十分でなかったため、滞納の事実を把握できなかったものが見受けられた。

納税状況については、決算書によりある程度把握できるものもあるが、確実に確認するためにはすべての税金種類について納税証明書を提出させなければならず、実際の運用には困難な面がある。

〔4〕 高利借入

資金繰りに窮し多額の高利借入を利用する中小企業者は、金利負担により早期に倒産に至るケースが多く、このため高利借入の事実を正確に把握し事業の継続性を検討することが審査の重要なポイントとなる。

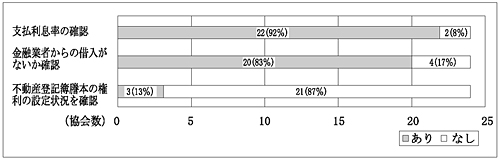

高利借入がないかの事実確認の方法は、図10のとおり、ほとんどの協会では、借入額に対し支払利息が多額となっていないか、金融業者からの借入れがないかなどの確認によることとしている。

図10 高利借入についての事実確認の方法(24協会)

しかし、借入額に対する支払利息の割合を確認するとしている協会の中にも、借入額全体に対し支払利息が著しく多額となっていたのに、決算書の確認が十分でなかったため、高利借入の事実を把握できなかったものが見受けられた。

金融業者からの高利の借入金が、決算書の内訳書に直接計上されているケースはまれであり、そのほとんどは簿外で処理されていたり、役員からの借入れを装ったりしていて、確認が困難なものも見受けられた。高利借入についても、融通手形操作と同様に、当座預金の状況等を的確に把握できる金融機関からの情報がなければ十分な事実確認を行うことは困難な状況となっている。

3 本院の所見

中小企業信用補完制度は中小企業の資金調達の円滑化を目的としたものであり、特に、近年は、不況業種に属する中小企業や金融機関の貸し渋りの影響を受けている中小企業者を対象とした保証制度の充実が図られるなど、中小企業のセーフティネット機能としての面からもその重要性は増している。この信用補完制度を支える事業団の信用保険事業の収支の現状をみると、保険金支払額の増加により、近年その収支は大幅な赤字が続いており、制度維持のため毎年度多額の国費が中小企業信用保険準備基金に投入されている。

中小企業庁では、中小企業信用補完制度の適正かつ安定的な運用を図るべく、保証審査の方法について全国の信用保証協会に通達を発し、個々の中小企業者の実情に即したきめ細かな審査を通じ総合的な判断を行うよう指導してきた。

しかし、保証審査における企業の信用調査等の具体的な手法については、それぞれの協会の裁量に委ねられている部分が多く、その取扱いは区々となっている。そして、特に従来から倒産リスクが高いとされてきた粉飾決算、融通手形操作、税金等滞納及び高利借入の4態様に係る事実確認の手法は十分に確立しているとはいいがたい状況である。そのため、保証申込時に粉飾決算等を行っていた中小企業者に対し、協会の保証審査においてそれらの事実が把握できないまま保証が行われ、保険事故により事業団から保険金が支払われている事態が見受けられた。

もとより中小企業信用補完制度は、中小企業者に対する事業資金の融通を円滑にし、もって中小企業の振興を目的とするものであり、制度の趣旨が十分に反映された万全の保証審査が行われることが不可欠である。

しかし、協会では、近年の保険事故の多発とこれに伴う求償権の増加により管理部門に重点が置かれ、審査要員の十分な確保が困難となっているほか、保証申込企業の資金調達ニーズへの迅速な対応のため審査期間の一層の短縮が求められているなど、関係資料の徴求等により事実関係を詳細かつ正確に確認することが困難な状況となっている。また、協会が管理するデータだけでは正確な事実の把握には限界があり、保証審査の充実のためには、企業の経営内容の情報を的確に把握できる立場にある金融機関に対し、必要な情報の提供等を求めることも必要となってきている。

一方、事業団では、申込中小企業者の実態について保証時に知り得る立場になく、粉飾決算等を行う中小企業者に対し保証が行われたとしても、他の適正な保証と同様、保険関係が成立したものとして形式的・画一的に処理することとなる。

このような状況において、保証申込のほとんどが金融機関経由となっていることから、これら金融機関に事前審査の充実や情報提供等に関して協力を求め、また、協会の保証審査の適正かつ効率的な運用により粉飾決算等を行う中小企業者に対する保証を行わないようにすることが肝要である。

そして、このような事態を根本的に打開するためには、金融機関のリスク分担の問題も含めて、信用保証制度のあり方にまで踏み込んだ検討が必要であると考えられるが、これらは、中小企業庁及び中小企業総合事業団信用保険部門を引き継いだ中小企業金融公庫のみならず、全国の信用保証協会、金融機関等関係各方面との協議を要する事項であり、事態の改善にはなお相当の期間を要するものと認められる。

ついては、当面は、制度の趣旨に沿った適切な運用を図るべく、次のような方策を講ずるなどして、協会における保証審査等のなお一層の適正化を確保することが望まれる。

(1)中小企業庁において

協会に対し、保証審査の一層の充実を図るため、審査能力の向上を図り、もって審査機能を高めるよう関係機関の協力を得るなどして指導等を行うこと。

(2)中小企業金融公庫において

協会における審査能力の向上を図るため、改善が必要な点について検討を行うとともに協会に対し助言等を行うこと。

なお、協会においても、中小企業庁の指導等を受けるなどして、職員の審査能力の向上を図るとともに保証審査に関する実務的なマニュアルを整備し、かつ審査支援システムの有効な活用により粉飾決算等の事実を適切に把握できるよう審査態勢の充実を図ることが望まれる。また、金融機関経由で保証が申し込まれるものについては、金融機関に対して事前の審査の充実を求めることが望まれる。