平成15年度決算検査報告

| 検査対象 | 地域振興整備公団(平成16年7月1日以降は独立行政法人都市再生機構) |

| 科目 | 宅地等事業資産 |

| 部局等の名称 | 地域振興整備公団常磐支部ほか1支部、11総合開発事務所等 |

| 地方都市開発整備事業の概要 | 国土の均衡ある発展と地域の振興を図ることを目的として、人口及び産業が過度に集中している大都市及びその周辺地域以外の地域において、地域社会の経済・文化等の中心としてふさわしい地方都市の開発整備を行うために必要な宅地の造成及び譲渡等を行うもの |

| 平成15年度末事業資産の合計額 | 2915億円 |

1 事業の概要

地域振興整備公団(以下「地域公団」という。)では、地域振興整備公団法(昭和37年法律第95号。以下「旧公団法」という。)に基づき、大都市からの人口及び産業の地方への分散と地域の開発発展を図ることを目的として、昭和49年度から地方都市開発整備事業(以下「地方都市事業」という。)を、また、平成4年度から特定再開発事業をそれぞれ実施してきた(以下両事業を併せて「地方都市開発整備等事業」という。)。そして、独立行政法人都市再生機構法(平成15年法律第100号)の規定に基づき、16年7月1日以降は独立行政法人都市再生機構(以下「都市機構」という。)がこれらの事業を承継している。

このうち地方都市事業は、人口及び産業が過度に集中している大都市及びその周辺地域以外の地域において、地域社会の経済・文化等の中心としてふさわしい地方都市の開発整備を行うため、宅地の造成及び譲渡等を行うものである。

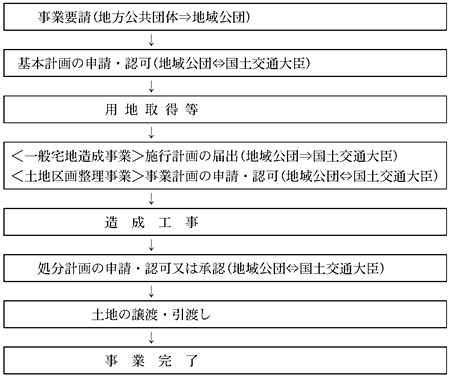

地域公団が地方都市事業を施行する場合の手続の流れは、次のとおりである。

このうち事業要請は、地方公共団体が事業予定区域、事業の内容及び地域の開発整備に関する計画を示して地域公団に対して事業の実施を要請するもので、地域公団はこれを受けて必要性・緊急性が高く、かつ、採算性等を考慮して事業実施が可能と判断した場合に事業に着手することとなっている。また、地域公団は、事業着手に当たり、事業予定区域及びその概算面積、土地利用や宅地造成等の基本方針、工期(注1) 、概算事業費等を記載した事業実施基本計画(以下「基本計画」という。)を作成し、関係地方公共団体の長に協議した上、国土交通大臣の認可を受けることとなっている。

地方都市事業における宅地の土地利用種別には、独立住宅用地、集合住宅用地、業務用地、工場用地等がある。そして、宅地の譲渡方法としては、従来は所有権分譲の方法のみであったが、13年度からは、独立住宅用地については期間50年の定期借地権を、また、業務用地、工場用地等の事業用地については期間10年以上20年以内の事業用借地権を設定する借地権分譲方式等も実施している。

また、所有権分譲の場合における宅地の譲渡価格は、居住の用又は営利を目的としない業務の用に供されるものについては、宅地の取得及び造成に要した費用等を基準とし、宅地の位置、品位及び用途を勘案して決定するが、物価や経済事情の変動等に伴い必要がある場合には所要の調整を加えることとしていて、現状では不動産鑑定評価等の評価額に基づいて区画ごとに譲渡価格を決定している。また、営利を目的とする業務の用に供されるものについては、類似の土地の時価を基準とし、宅地の取得及び造成に要した費用等を勘案した上で区画ごとに譲渡価格を決定している。

地域公団は、地方都市事業を15年度までに計20地区(計画面積5,727ha)で実施し、このうち4地区(計画面積1,590ha)の事業を完了しており、都市機構は、残る16地区(計画面積4,137ha)の事業を地域公団から承継して実施している。上記20地区の事業の概要は表1のとおりであり、基本計画上の概算事業費の合計は1兆0740億円となっている。

| 地区名 | 計画面積 | 宅地処分 計画面積 |

着手年度 | 工期 | 着手後 経過年数 |

計画人口 | 事業費 (概算額) |

| (事業実施中16地区) 八戸新都市 盛岡南新都市 花巻流通業務団地 秋田新都市 山形新都市 いわきニュータウン 佐野新都市 本庄新都心 長岡ニュータウン 浜北新都市 上野新都市 鳥取新都市 宇部新都市 今治新都市 鳥栖北部丘陵新都市 那覇新都心 |

ha 330 320 37 380 260 530 150 150 440 160 300 300 150 170 250 210 |

ha 128.3 37.8 32.5 232.6 83.5 192.5 60.8 25.0 196.1 67.2 89.7 95.1 37.5 62.1 106.6 11.8 |

S57 H3 H10 S58 H9 S50 H5 H15 S50 H6 S63 S58 H2 H12 H2 H元 |

21年 15年 7年 23年 14年 30年 10年 13年 30年 15年 12年 15年 10年 15年 13年 15年 |

年 21 12 5 20 6 28 10 0 28 9 15 20 13 3 13 14 |

人 15,000 18,000 − 11,300 7,000 25,000 3,100 6,400 10,000 6,600 6,000 10,000 4,000 3,000 7,000 21,000 |

710億円 570億円 70億円 660億円 670億円 580億円 450億円 440億円 1,120億円 700億円 400億円 380億円 250億円 600億円 410億円 1,110億円 |

| 16地区計 | 4,137 | 1,459.1 | 153,400 | 9,120億円 | |||

| (事業完了4地区) 吉備高原都市 賀茂学園都市 新宇多津都市 宮崎学園都市 |

610 490 190 300 |

319.5 347.3 38.0 230.8 |

S55 S50 S53 S54 |

18年 20年 13年 14年 |

18 20 13 14 |

9,300 10,000 8,700 8,000 |

400億円 630億円 250億円 340億円 |

| 4地区計 | 1,590 | 935.6 | 36,000 | 1,620億円 | |||

| 20地区計 | 5,727 | 2,394.7 | 189,400 | 10,740億円 |

2 検査の結果

13年12月に閣議決定された特殊法人等整理合理化計画では、地方都市開発整備等事業について、〔1〕 都市再生を図るものを除き、新規採択を行わないこと、〔2〕 現在事業を実施中の資産についての時価評価の結果を踏まえ、採算性に問題があるプロジェクトの見直し、既に取得した土地の処分等を早急に進め、含み損の大幅な圧縮を図ることとされており、都市機構は、この閣議決定を踏まえ、地域公団から承継した地方都市開発整備等事業のうち地方都市事業について、新規事業は今後行わないが、現在実施中の事業(16地区)は引き続き実施することとしている。そして、これらの16地区において地域公団が保有している造成済の宅地や造成中の土地等の事業資産の合計額は、15年度末現在で2915億余円と多額に上っており、都市機構は今後、事業が完了するまで大量の宅地を造成して譲渡していく必要がある。

また、いわゆるバブル経済の崩壊後、地価の下落が続いている状況の下では、事業の長期化は事業収支の悪化要因となることから、一層機動的な事業運営が必要となっている。

そこで地域公団が前記の20地区において実施した地方都市事業について、宅地譲渡が進ちょくして事業効果が発現しているか、また、事業の採算性は確保されているかなどに着眼して検査を実施した。

(1)宅地譲渡の進ちょく状況

地方都市事業における宅地の譲渡実績等は、次のような状況となっている。

ア 譲渡実績の推移

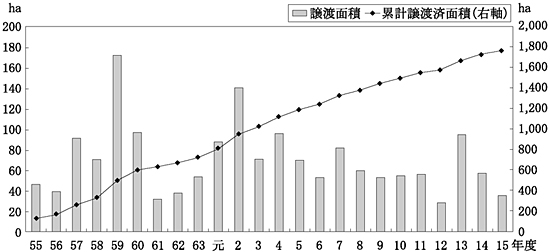

20地区における各年度の譲渡面積及び累計譲渡済面積の推移は図1のとおりであり、譲渡を開始した昭和54年度から平成15年度末までの累計譲渡済面積は1,757.6haとなっている。

図1 譲渡実績の推移

|

(注)

譲渡面積には、借地権分譲方式等による賃貸面積を含み、地域公団が買い戻した面積は含まない。

|

イ 地区別の譲渡状況

15年度末における地区別の宅地の譲渡状況は表2のとおりであり、造成宅地及び未造成の宅地等で今後都市機構が譲渡する必要のある面積(以下「譲渡予定面積」という。)は合計637.1haとなっている。このうち完成済面積は96.7haで、未完成面積は540.4haである。

表2 地方都市事業における各地区の宅地譲渡状況

(平成16年3月末現在)

事項

\ 地区名

|

事業の種類 | 譲渡開 始年月 |

譲渡 開始 後経 過年 数 |

用地取得計画 (ha) |

用地取得済面積 (ha) |

譲渡対象面積 (ha) A |

完成済面積 (ha) |

譲渡済面積 (ha) B |

譲渡予定面積 (ha) A−B |

| 八戸新都市 | 区画 | H元.2 | 15 | 157.5 | 157.5 | 128.3 | 89.2 (5.4) |

82.4 (2.0) |

45.9 (3.4) |

| 盛岡南新都市 | 区画 | H11.3 | 5 | 22.1 | 22.1 | 37.8 | 3.2 | 2.8 | 35.0 |

| 花巻流通業務団地 | 流通業務団地造成 | H14.4 | 1 | 32.4 | 31.8 | 32.5 | 31.5 | 8.4 | 24.1 |

| 秋田新都市 | 一般 | H元.2 | 15 | 345.9 | 345.9 | 232.6 | 176.8 | 172.5 | 60.1 |

| 山形新都市 | 区画+一般 | H11.11 | 4 | 81.2 | 33.5 | 83.5 | 7.1 | 6.9 | 76.6 |

| いわきニュータウン | 一般 | S57.7 | 21 | 428.8 | 428.8 | 192.5 | 152.1 (1.0) |

146.5 (0.1) |

46.0 (0.9) |

| 佐野新都市 | 区画+一般 | H13.8 | 2 | 76.7 | 66.4 | 60.8 | 33.0 (16.5) |

32.7 (16.5) |

28.1 (−) |

| 本庄新都心 | 区画 | − | − | − | − | 25.0 | − | − | 25.0 |

| 長岡ニュータウン | 一般 | S55.3 | 24 | 675.0 | 675.0 | 196.1 | 130.3 (3.5) |

120.9 (1.9) |

75.2 (1.6) |

| 浜北新都市 | 区画 | H14.9 | 1 | 72.5 | 72.5 | 67.2 | − | − | 67.2 |

| 上野新都市 | 区画 | H7.3 | 9 | 45.8 | 45.8 | 89.7 | 88.6 | 61.6 | 28.1 |

| 鳥取新都市 | 一般 | S63.11 | 15 | 204.5 | 204.5 | 95.1 | 92.7 | 92.7 | 2.4 |

| 宇部新都市 | 区画 | H9.1 | 7 | 40.7 | 40.7 | 37.5 | 27.2 (0.9) |

24.4 (−) |

13.1 (0.9) |

| 今治新都市 | 区画+一般 | − | − | 65.6 | 53.5 | 62.1 | − | − | 62.1 |

| 鳥栖北部丘陵新都市 | 区画+一般 | H7.3 | 9 | 106.0 | 106.0 | 106.6 | 76.9 (15.0) |

60.8 (13.6) |

45.8 (1.4) |

| 那覇新都心 | 区画 | H9.3 | 7 | 8.6 | 8.6 | 11.8 | 10.1 (0.8) |

9.4 (0.8) |

2.4 (−) |

| 16地区計 | 2,363.8 | 2,293.2 | 1,459.1 | 918.7 (43.4) |

822.0 ( 34.9) |

637.1 (8.4) |

|||

| 完了4地区 | 一般 | S55.3 | 1,277.1 | 1,277.1 | 935.6 | 935.6 | 935.6 | − | |

| 20地区計 | 3,640.9 | 3,570.3 | 2,394.7 | 1,854.3 (43.4) |

1,757.6 (34.9) |

637.1 (8.4) |

| 注(1) | 下段括弧書きは内数で定期借地権方式又は事業用借地権方式等による賃貸に係る面積である。 |

| 注(2) | 事業の種類において、「区画」は土地区画整理事業を、「一般」は一般宅地造成事業をあらわす。 |

| 注(3) | 譲渡対象面積は、公園、道路等の関連公共施設に係る宅地を除いた面積を示す。 |

| 注(4) | 各項目において端数整理のため、計及び差引において合わない場合がある。 |

上記20地区の中には、事業着手後20年以上経過し、かつ、譲渡開始後15年以上経過していてなお多くの譲渡予定面積が残っている地区が4地区(A、B、C、D各地区)ある。これら4地区の譲渡予定面積は計227.2ha(うち完成済面積26.1ha、未完成面積201.1ha)で、全譲渡予定面積計637.1haの35.6%を占めており、その資産額は1510億余円に上っているが、事業着手後既に20年から28年の長期間が経過しているにもかかわらず、未造成あるいは完成済で未譲渡のまま地域公団が保有していて事業効果の発現が著しく遅延している状況となっている。

これらの4地区については、いずれも昭和50年代の大規模開発が全盛の時代に、産業の地方移転に伴う人口増加を見込んだ極めて大規模な郊外型ニュータウン事業として計画され、他の地区に比べて譲渡する住宅用地も広大であったという点が共通する特性として挙げられる。

また、4地区の譲渡対象面積の土地利用種別は、主に、住宅用地、業務用地、工場用地等となっている。その土地利用種別ごとの譲渡状況は表3のとおりであり、譲渡対象面積に占める住宅用地の割合が高くなっている。

表3 4地区の土地利用種別ごとの譲渡状況

(平成16年3月末現在)

| 地区名 | 土地利用種別 | 譲渡対象面積 (ha) (A) |

譲渡済面積 (ha) (B) |

譲渡率 (%) (B)/(A) |

譲渡予定面積 (ha) (A)-(B) |

|

| 4地区 | 住宅用地 | 独立住宅用地 | 299.8 | 198.4 | 66.1 | 101.4 |

| 集合住宅用地 | 42.0 | 18.4 | 43.8 | 23.6 | ||

| 業務用地 | 104.5 | 56.9 | 54.4 | 47.6 | ||

| 工場用地等 | 179.2 | 173.7 | 96.9 | 5.5 | ||

| その他 | 124.1 | 75.0 | 60.4 | 49.1 | ||

| 計 | 749.6 | 522.4 | 69.6 | 227.2 | ||

このうち戸建住宅の用に供する独立住宅用地については、特に多くの譲渡予定面積が残っているが、譲渡実績は近年減少傾向にある。そして、最近5年間の譲渡実績は表4のとおりであり、今後もこのような状況で推移すると、譲渡完了までなお長期間を要することが見込まれる。

表4 4地区における独立住宅用地の譲渡実績の推移等

(単位:ha)

| 地区名 | 譲渡実績の推移 | 年平均 譲渡面積 |

譲渡予定 面積 |

||||

| 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | |||

| A地区 | 1.2 | 0.7 | 0.9 | 0.9 | 1.3 | 1.0 | 20.6 |

| B地区 | 2.3 | 1.2 | 1.3 | 1.6 | 1.0 | 1.5 | 22.3 |

| C地区 | 3.1 | 2.2 | 2.1 | 2.0 | 2.6 | 2.4 | 30.0 |

| D地区 | 3.1 | 2.6 | 1.8 | 1.4 | 1.0 | 2.0 | 28.5 |

| 注(1) | 借地権分譲を含む。 |

| 注(2) | 譲渡予定面積は平成16年3月末現在のものである。 |

また、住宅用地のうち集合住宅用地については、4地区の譲渡予定面積は表3のとおり23.6haとなっているが、この過半の12.4haはD地区の用地となっている。これは、地元地方公共団体との協議に基づき、主に公営集合住宅の用地として計画したものであるが、同地区では既に公営集合住宅が建設されている上、当初の計画に比べて需要が伸び悩んでいるなどのため新規の建設計画もないことから、譲渡が進ちょくしておらず、7年度以降は譲渡実績がない状況となっている。そして、4地区における最近5年間の譲渡実績は3.2haとなっている。

さらに、4地区における業務用地及び工場用地等の譲渡状況は表5のとおりであり、商業施設や製造工場等の比較的中大規模な画地を譲渡するものであることから、その譲渡実績は年度により大きく変動する傾向があるが、今後も同様に推移すると、譲渡完了までなお長期間を要する可能性がある。

表5 4地区における業務用地及び工場用地等の譲渡実績の推移等

(単位:ha)

| 地区名 | 譲渡実績の推移 | 年平均 譲渡面積 |

譲渡予定 面積 |

||||

| 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | |||

| A地区 | − | 0.0 | − | − | 1.0 | 0.2 | 13.7 |

| B地区 | 0.3 | 0.3 | 0.0 | 1.3 | 1.6 | 0.7 | 18.3 |

| C地区 | − | 0.0 | 0.2 | 0.1 | 0.8 | 0.2 | 9.1 |

| D地区 | 0.0 | 1.4 | 0.2 | 0.3 | 0.5 | 0.5 | 11.9 |

| 注(1) | 借地権分譲を含む。 |

| 注(2) | 譲渡予定面積は平成16年3月末現在のものである。 |

ウ 造成宅地の推移

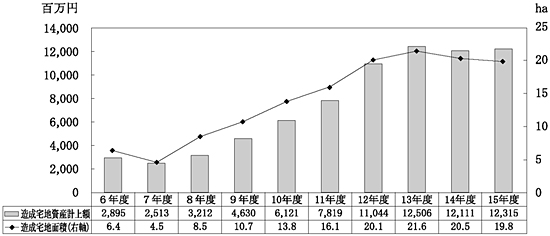

4地区では、造成が進ちょくする一方で譲渡実績が減少傾向を示したことから、地域公団が在庫として保有する造成宅地も増加している。最近10年間の造成宅地の保有面積とその貸借対照表計上額の推移は図2のとおりであり、この間大幅な増加傾向を示している。すなわち、13年度以降は譲渡の進ちょくに合わせて造成工事の進度を調整しているため平準化してきたものの、造成宅地の保有面積は、6年度の6.4haから15年度の19.8haへと約3倍に増加し、その資産残高も6年度の28億余円から15年度の123億余円と約4倍に増加している。

図2 4地区における造成宅地の面積と資産計上額の推移

エ 事業の長期化とその要因

多くの譲渡予定面積が残っている4地区については、当初の基本計画では工期が10年から15年とされていたが、その後、社会経済情勢の変化による住宅需要の減少等を理由として基本計画の変更が行われ、工期が延長されている。そして、現行計画上は工期が21年から30年とされているが、既に20年から28年を経過していてなお譲渡完了の見通しが立っておらず、事業が著しく長期化している。

このように事業が長期化しているのは、いずれも次のような要因によると認められる。

〔1〕 計画面積が300ha以上の大規模開発事業であり、他の地区に比べて譲渡対象の宅地の面積が極めて大きく、譲渡の進ちょくに長期間を要していること

〔2〕 基本計画において、事業地区周辺地域への産業移転等による経済的な発展とこれに伴う人口増加を見込み、これに対応した住宅用地等の需要を期待していたが、実際には、経済発展や人口増加が見込みを下回ったことから、住宅用地等の需要が伸び悩んでいること

〔3〕 既成市街地から離れた郊外に立地するニュータウン事業であったことから、複合的なまちづくりをするため、住宅用地以外に業務用地、工場用地、公共公益施設用地等を必要とし、これらを事業者や地方公共団体に譲渡する必要があるなど、民間の近郊型中小開発にはない負担要素があったこと

このほか、地方都市事業における宅地の譲渡計画の策定についてみると、地域公団では、造成工事の工期については基本計画で定め、また、各地区ごとに短期的な譲渡目標を設定し、譲渡の進ちょくに合わせて造成工事の進度を調整したり、必要に応じて譲渡計画を見直したりして造成工事の進行管理を行っていたが、事業の完了に向けて譲渡の完了期限を設定するなどの中長期的な譲渡計画は策定していなかった。なお、都市機構発足時に定めた中期計画では地方都市事業を含めた宅地の供給目標を設定している。

(2)事業損益の状況

地方都市事業に係る損益は、次のような状況となっている。

ア 損益の概要

地域公団は、旧公団法等に基づき、毎年度、決算報告書及び業務報告書のほか、損益計算書、貸借対照表等の財務諸表(以下「公団決算」という。)を作成している。公団決算では、地方都市開発整備等事業の実施に係る経理を地方都市開発整備等事業勘定(以下「地方都市勘定」という。)として整理している。

地方都市勘定の損益計算のうち、宅地譲渡に係る損益については、将来の不確定要素による支出に備えるとともに、各地区の譲渡損益を調整するため、貸借対照表に譲渡価格調整準備金を設けており、宅地売上高が宅地売上原価を上回った場合にはその差額を同準備金に繰り入れ、下回った場合には同準備金から戻し入れる仕組みとなっている。このため、宅地譲渡に係る損益は、地方都市勘定の期間損益には影響を与えず、譲渡価格調整準備金の増減として整理されている。

イ 宅地譲渡に係る宅地売上高及び宅地売上原価等

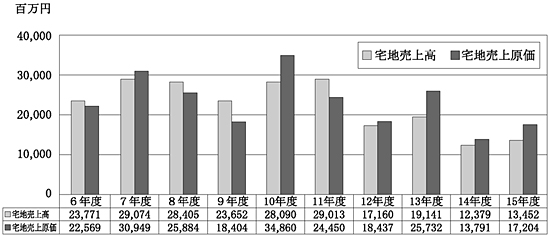

地方都市事業の宅地譲渡に係る宅地売上高と宅地売上原価の推移は図3のとおりであり、近年は宅地売上高が宅地売上原価を下回る傾向にある。

図3 宅地売上高及び宅地売上原価の推移

|

(注)

特定再開発事業を除く。

|

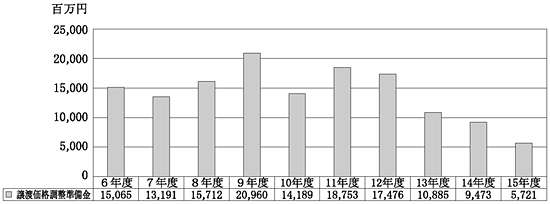

また、地方都市事業に係る譲渡価格調整準備金の推移は図4のとおりであり、近年、宅地売上高が宅地売上原価を下回る傾向を受けて減少傾向にある。

図4 譲渡価格調整準備金の推移

|

(注)

特定再開発事業を除く。

|

ウ 借入金等の状況

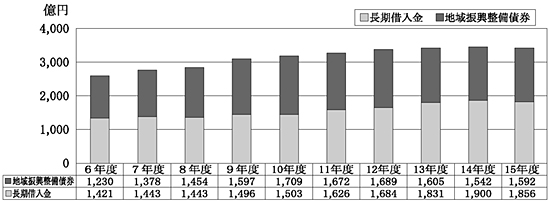

地域公団では、地方都市開発整備等事業の実施に必要な資金の大部分を地域振興整備債券の発行と長期借入金により調達しているが、これらの残高は図5のとおり推移している。6年度以降、残高の合計額は一貫して増加しており、15年度末の残高3449億余円は6年度末の2652億余円の約1.3倍となっている。

図5 地域振興整備債券及び長期借入金の残高の推移

|

(注)

特定再開発事業を除く。

|

また、これらの債券や借入金に係る利子及び債券発行諸費の支払額は、13年度110億余円、14年度97億余円、15年度84億余円と多額に上っている。これらのうち造成中又は未造成の用地に係る建設中支払利息は造成原価に、また、完成後5年以内の造成宅地に係る管理中支払利息は管理原価にそれぞれ算入されて資産に計上され、完成後5年を超える造成宅地に係る支払利息は売上原価として期間費用に計上されている。そして、資産に計上された支払利息は、宅地を譲渡したときに売上原価の構成要素として費用化されることになるため、宅地を譲渡しないまま長期間保有することは、支払利息の累増による原価の増こうを招き、現在及び将来の宅地譲渡損益を圧迫することとなる。

エ 事業の採算性

15年度の地方都市勘定の財務諸表には、宅地譲渡に係る譲渡価格調整準備金47億余円が計上されているほか、宅地譲渡以外に係る繰越損失3億余円が欠損金として計上されている。ただし、公団決算では宅地等の事業資産は原価ベースで計上され、近年の地価下落の影響は財務諸表には反映されない仕組みとなっている。

一方、地域公団では、他の特殊法人等と同様、その財務状況に対する理解の一層の向上に資するため、財政制度等審議会が13年6月に定めた特殊法人等に係る行政コスト計算書作成指針に基づき、12年度決算から、特殊法人等が民間企業として活動しているとの仮定の下で民間企業と同様の会計基準を適用した場合の民間企業仮定貸借対照表、民間企業仮定損益計算書等の財務書類(以下「民間仮定決算」という。)を作成して開示している。公団決算と民間仮定決算との間には、資産の評価方法や引当金の計上基準等の会計処理においていくつかの差異があるが、特に金額的に大きい差が生じるのは販売用不動産の資産評価であり、民間仮定決算では、指針に基づき時価が取得原価より著しく(30%以上)下落したときは強制評価減を行い、時価をもって資産価額とすることとなっている。地域公団では、14、15両年度の地方都市勘定の民間仮定決算において、表6のとおり販売用事業資産について評価損を計上しており、その額は計391億余円となっている。このうち評価損が特に多額となっているのは前記のA地区及びB地区で、両地区で計330億余円の評価損を計上している。

| 年度 | 販売用事業資産評価損 |

| 14年度 15年度 |

△ 28億余円 △363億余円 |

| 計 | △391億余円 |

民間仮定決算によると、その15年度の地方都市勘定の貸借対照表の概要は表7のとおりであり、当期損失金として461億余円を計上し、これと繰越欠損金148億余円を合わせると欠損金は609億余円となり、資本金100億余円を考慮しても差引509億余円の債務超過となっている。

| 民間仮定決算 | |||||||||||||||||

|

|

||||||||||||||||

このように、資産評価の一部に時価評価を導入した民間仮定決算によると、地方都市事業は現在の地価水準の下で多額の含み損を抱えた状態となっており、今後も地価が現状のまま推移した場合、地方都市事業全体の採算性を確保することが困難になり、将来、多額の損失が発生するおそれがあると認められる。

オ 事業採算の悪化要因

地方都市事業全体の採算性については、上記のとおり、現在の地価水準を考慮すると多額の損失を生じることが見込まれているが、地区別に見ると、特に2つの地区において多額の損失が見込まれている。すなわち、近年の宅地譲渡の動向を地区別でみると、おおむね収支相償している地区が多い中で、A地区とB地区においては、譲渡価格が原価を大幅に下回る状況が継続しており、両地区において多額の原価が未回収となっている。

A、B両地区における15年度末までの総原価発生額は、それぞれ1509億余円及び778億余円で、その原価は、直接建設費(注2)

、支払利息(注3)

及び事務費等から構成されているが、両地区とも総原価に占める支払利息の割合が40%以上に上っていて、全20地区平均の約30%を大きく上回っている。これは、両地区とも金利の高かった昭和50年代に事業に着手し、比較的高い利率で調達した資金を用地費や工事費等の事業費に投入したこと、譲渡の進ちょくが低調に推移したため事業が長期化し、借入金等が増こうしてこの間の支払利息が累増したことなどによるものである。

| (注2) | 直接建設費は、造成用地費、造成工事費及び土地区画整理事業費である。 |

| (注3) | 支払利息は、建設中支払利息及び管理中支払利息である。 |

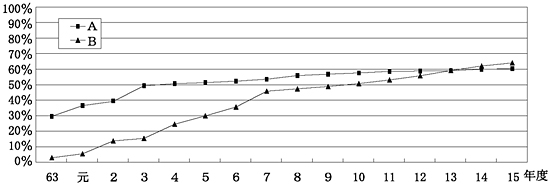

両地区では、このように比較的金利が高い時期に調達した資金に係る利息を支払ってきており、これらの支払利息は、原価に算入されて宅地の譲渡収入で回収することになる。一方、宅地造成等に係る原価を譲渡収入で回収するためには、原価をまかなう価格水準で宅地譲渡価格を設定する必要があるが、実際の譲渡価格は時価の影響を受けることになる。そして、いわゆるバブル経済が崩壊し、地価が下落に転じた平成3年度時点での両地区の宅地譲渡の進ちょく率は図6のとおり50%以下にとどまっており、譲渡対象面積の大部分の譲渡がこれ以降の地価の長期下落局面に持ち越されることとなった。

図6 A及びB地区の宅地譲渡進ちょく率の推移

このようにA、B両地区においては、造成宅地の原価が増こうする一方、近年は宅地の需要が頭打ち傾向となっているのに加えて、バブル経済崩壊後の長期にわたる地価下落の影響を受け、譲渡価格が原価を大幅に下回ることとなっていることから、採算性を確保することができなくなっているものである。

さらに近年の地価下落により、前記のとおり、A地区とB地区において計330億余円の評価損が計上されており、この両地区で見込まれている多額の損失が地方都市事業の採算性の最大の悪化要因となっている。

(3)地域公団の対応状況

地域公団では、地方都市事業の創設当初においては、既存の市街地から離れた郊外に大規模な全面買収型の新都市を整備するのが主流であったが、昭和60年度前後からは比較的既存市街地に近接した地区において、土地区画整理事業の手法を活用して中規模の事業を展開する方向に移行するなど事業手法を見直してきている。また、工事発注規模の適正化や一部業務の外注化などによる事業費の削減や一部事業の縮小・中止等の事業内容の見直しも実施している。このほか、次のような譲渡の促進策を実施している。

ア 土地利用種別の変更等

地域公団は、地方都市事業における譲渡の促進を図るため土地利用種別の変更や誘致対象企業の業種の拡大等の見直しを行っており、事業が長期化している前記4地区を含めた最近3箇年のこれらの見直しの実績は表8のとおりとなっている。

| 土地利用種別の変更 | ||

| 変更前 | 変更後 | 変更面積(ha) |

| 独立住宅用地 | 業務用地等 | 5.8(3.7) |

| 集合住宅用地 | 独立住宅用地等 | 1.3(1.3) |

| 工場用地 | 業務用地等 | 29.6 |

| 上記以外の土地利用計画の変更 | 4.1 | |

| 計 | 40.8(5.0) | |

| 誘致対象企業の業種の拡大 | ||

| 当初計画の業種 | 拡大後の業種 | 対象面積(ha) |

| 工場用地 (製造業) |

工場用地 (製造業+物流業) |

43.2 |

| 上記以外の誘致対象企業の業種の拡大 | 10.7(10.7) | |

| 計 | 53.9(10.7) | |

なお、前記4地区のうちD地区においては、平成16年度に大幅な土地利用計画の見直しを行い、主に住居専用地域としていた約65haについて、業務用地や工場用地等に変更するなどしている。

イ 宅地譲渡方法の多様化

宅地の譲渡方法については、前記のとおり、13年度から借地権分譲方式等を導入しており、定期借地権を活用した独立住宅用地の15年度までの譲渡実績は前記4地区のうち3地区において計3.8haとなっている。また、事業用借地権方式等による業務用地の譲渡実績は、前記4地区のうち1地区を含めて計31.1haとなっている。

このほか、譲渡促進策のひとつとして、早期に街並みを熟成させるため、ハウスメーカー等の民間事業者に独立住宅用地の複数の画地を一括譲渡したり、集合住宅用地を複数の独立住宅用地として分譲することを前提に譲渡したりしている。

ウ 地方公共団体との協力体制

地方都市事業の実施に当たっては、地方公共団体も自ら実施可能な部分を実施するなど地域公団と協力して事業を進めており、前記4地区においても、地方公共団体は事業地区内に公共公益施設用地を取得し又は移管を受けて学校や道路、公園等の公共公益施設を早期に建設するなどして事業に協力している。

上記の譲渡促進策については、効果が期待できる一方で課題もある。すなわち、土地利用種別の変更や誘致対象企業の業種の拡大については、都市計画法(昭和43年法律第100号)における用途地域や地区計画の変更を生じる場合があり、地元住民に対し理解を求める必要があることから、地元地方公共団体が積極的でない状況も見受けられる。また、地方においては、独立住宅用地の借地権分譲方式が未だ定着しておらず、同方式の活用による効果が期待できる地区等を十分に検討する必要がある。地方公共団体に対する公共公益施設用地の譲渡は、近年の地方公共団体の財政事情の悪化から、必ずしも進ちょくしていない状況であり、さらに、民間事業者への一括譲渡による民間活力の利用も近年の地方経済の低迷から地区によっては減少しつつあり、今後の経済情勢の回復が条件となる。

3 本院の所見

地域公団は、これまで20地区において地方都市事業を実施し、地域社会の経済・文化等の中心としてふさわしい地方都市の開発整備や高次かつ複合的な都市機能を有するまちづくりを進めるとともに、良好な宅地を供給するなどの役割を果たしてきた。そして、既に事業完了した4地区のほか事業実施中の16地区において1,757.6haの譲渡実績をあげ、譲渡済となった区域では人口の定住、雇用の創出等の事業効果が発現しており、事業採算も大部分の地区ではおおむね収支相償している。そして、これまでにも宅地譲渡の促進と収支の改善を図るため、事業手法や事業計画の見直し、事業費の削減、借地権分譲方式等の活用、造成段階での早期譲渡等の対応策を講じてきている。しかし、近年は宅地の譲渡実績が減少する傾向にあり、特に、いくつかの地区においては多くの譲渡予定面積が残されていて、譲渡完了までになお相当の期間を要することが予想される上、このうち一部の地区においては多額の損失の発生が見込まれている。そして、現状の地価水準が今後も継続する場合には、事業全体の採算性の確保が困難となり、多額の損失を生じるおそれがある。

したがって、都市機構においては、地域公団から承継した地方都市事業について、引き続き次のような方策を講じて、街並みの熟成を図りつつ、早期にかつ計画的に譲渡が完了するよう努めることが望まれる。

ア 事業が長期化して事業効果の発現が遅延している地区について

〔1〕 より需要が見込まれる土地利用種別への変更や工場用地等への誘致対象企業の業種の拡大を積極的に検討し、これらについて地方公共団体の協力を求めること

〔2〕 独立住宅用地及び業務用地等については所有権分譲を基本としつつ、定期借地権分譲方式や事業用借地権方式等の導入効果が期待できる地区やその活用の可能性についても検討するとともに、民間事業者への一括譲渡をより一層活用するなど、民間活力を利用することも含めて宅地譲渡方法の多様化に努めること

〔3〕 地方公共団体の公共公益施設建設用地で長期にわたり未譲渡となっているものについては、地方公共団体の事情を考慮しつつも、早期に譲渡が行われるよう地方公共団体との調整に努めること

イ 多額の損失が見込まれる地区について

上記の譲渡促進策に加えて、事業の縮小及び早期終了を含めた事業内容の見直しや事業費の削減に努めるなどして、見込まれる損失の軽減を図ること

ウ 宅地の譲渡計画について

都市機構発足時に定めた中期計画における宅地の供給目標を達成するよう努めるとともに、譲渡の進ちょくに合わせて、事業内容を定期的に見直すなど、譲渡完了に向けた適切な進行管理を行うこと