平成15年度決算検査報告

| 検査対象 | 警視庁、北海道警察本部、宮城県警察本部、新潟県警察本部、石川県警察本部、岐阜県警察本部、京都府警察本部、大阪府警察本部、香川県警察本部、高知県警察本部、福岡県警察本部、大分県警察本部、北海道警察北見方面本部 |

| 会計名及び科目 | 一般会計 (組織)警察庁 (項)警察庁 |

| 捜査費の概要 | 犯罪の捜査等に従事する職員の活動諸経費及び捜査等に関する協力者等に対する諸経費で、緊急又は秘匿を要するため、通常の支出手続を経ることができない場合に使用する経費 |

| 活動旅費の概要 | 警察の活動に必要な旅行に係る経費 |

| 上記の都道府県警察等に対する国費支出済額 | 捜査費 | 37億9101万円(平成14、15両年度) |

| 活動旅費 | 63億4112万円(平成14、15両年度) |

1 警察の捜査費等の概要

戦後の我が国の警察制度は、国家公安委員会に置かれた警察庁及び警察庁に置かれた管区警察局等の国家警察と都道府県に置かれた警視庁等の都道府県警察等により運営されている。本来国家警察の経費は国の予算で支弁し、都道府県警察等の経費は地方の予算で支弁するのが原則であるが、警察法(昭和29年法律第162号)に基づき、都道府県警察等に要する経費のうち法令で定める特定のものについては、例外的に国庫が支弁することとなっており、当該経費は、警察庁が予算措置を行い、各都道府県警察等が当該都道府県予算の執行とは別に、国の予算として直接執行する制度になっている。そして、この国庫支弁の対象となる経費は、同法第37条等に列挙されており、具体的には、警視正以上の階級にある警察官の給与、国の公安その他特殊の犯罪の捜査に要する経費などがある。このうち、捜査費、旅費等については、警察法施行令(昭和29年政令第151号)第2条において具体的に爆発物、銃砲等危険物に関する重要な犯罪、数都道府県の地域に関係のある重要な犯罪等の捜査に必要なものなどと規定されている。

(1)捜査費

ア 捜査費の概要

捜査費は、警察庁においては、犯罪の捜査等に従事する職員(以下「捜査員」という。)の活動諸経費及び捜査等に関する協力者又は情報提供者(以下「捜査協力者」という。)に対する諸経費などであるとしている。また、「捜査費経理の手引き」(平成13年4月、警察庁長官官房会計課作成)によると、捜査費は特に緊急を要し、正規の支出手続を経ていては事務に支障を来し、又は、秘密を要するため、通常の支出手続を経ることができない場合に使用できる経費とされている。そして、その具体的な使途として、車両、船舶等の借上費、捜査本部設置に伴う什器等の借上費、聞き込み・張り込み・追尾等に要する経費、捜査協力者への謝礼及び接触経費等が例示されている。

また、国庫支弁の対象となる捜査費の経理については、捜査費の支払が緊急性又は秘匿性を必要とするため、都道府県警察本部長等(以下「本部長等」という。)が取扱責任者となり、警察本部の各課等又は各警察署(以下「所属」という。)の長が取扱者となって、交付を受けた現金の出納保管を行うなど、通常の会計経理とは異なり、会計機関以外の者もその会計事務を分担している。その詳細は、次項に述べるとおりである。

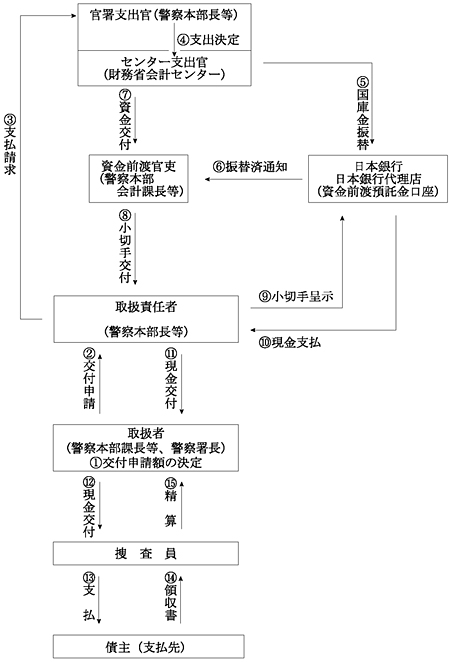

イ 捜査費の会計手続と支払の流れ

捜査費の執行においては、多くの場合、債主に対して現金での支払が必要となるため、捜査費は前渡資金として経理され、その経理を担当する資金前渡官吏には都道府県警察本部の会計課長等が官職指定されている。そして、警察庁から予算の配賦を受けた官署支出官である本部長等は、図1のとおり、取扱責任者である本部長等の支払請求に基づき支出決定をし、当該支出決定に基づき、財務省会計センターのセンター支出官から日本銀行を経て資金前渡官吏に資金が交付され、資金前渡官吏は取扱責任者に小切手を交付する。取扱責任者は、その資金の中から交付申請に応じて所属の長である取扱者に現金を交付する。そして、取扱者は、交付された現金の出納保管、捜査員への交付、これに係る会計書類等の作成、保管を行うことになっている。

このようにして執行された捜査費の残額は、精算後、取扱責任者から資金前渡官吏に返納する仕組みになっている。

上記の取扱者から捜査員への現金の交付は、一般の捜査費においては、事前に1件ごとに使途を特定して捜査員が取扱者に交付の申請を行う必要があるのに対し、平成13年度に捜査諸雑費制度が導入され、この制度においては、毎月当初にあらかじめ少額の捜査費を使途を特定せずに捜査員に交付し、一定期間内に使用実績により精算する方法を執ることになっている。

図1 都道府県警察等における捜査費の会計手続と支払の流れ

ウ 捜査費に係る計算証明等

捜査費は、犯罪捜査等の活動を推進することなどを目的とした経費であり、取扱責任者及び取扱者が交付を受けた後も、捜査費に充てる資金は依然として公金であり、取扱責任者及び取扱者は捜査費の支出目的に従って適正に使用しなければならない。

そして、計算証明規則(昭和27年会計検査院規則第3号)によれば、謝礼等の支払を受けた捜査協力者の領収書等は、証拠書類として本院に提出することになっているが、このうち使途を明示して多数の者を介して行われる一般的な証明方法によることが適当でないと認められるものについては、本院では同規則の規定に基づいて、本院から要求があったときに提出することとし、通常は手元に保管することとする証明方法を特に認めている。

(2)活動旅費

ア 活動旅費の概要

警察における旅費は、一般行政事務のため必要な職員旅費等と各種の警察活動に必要な旅行に係る経費である活動旅費が予算科目上区分されている。このうち国庫支弁の対象となる活動旅費は、国家公務員等の旅費に関する法律(昭和25年法律第114号)等の法令に基づいて執行しなければならないものとなっている。

イ 活動旅費の会計手続と支払の流れ

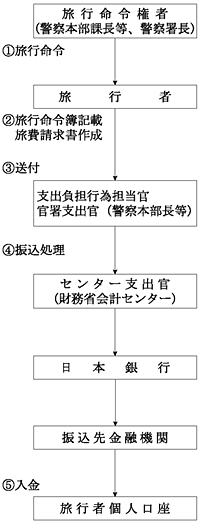

旅費を旅行者に支給する方法については、9年度から15年度の間に、従前の複数の旅行者のうちの1名による代理受領による方法から、旅行者個人の口座へ直接振り込む方法に順次移行しており、現在ではすべての都道府県警察等において口座振込の方法が採用されている。

活動旅費の会計手続と支払の流れは、図2のようになっている。

図2 都道府県警察等における活動旅費の会計手続と支払の流れ

15年末以降、一部の都道府県警察等における捜査費及び旅費(以下「捜査費等」という。)の不適正な経理処理に関する告発等が行われ、これに対する警察当局による内部調査が行われた。そして、16年7月までにその調査の中間報告等がなされており、その中で、表1のとおり、一部の都道府県警察等において、国庫支弁の対象となる捜査費等について事実と異なる会計書類を作成するなどして、不適正な経理が行われていたとの報告がなされている。

表1 都道府県警察等における捜査費等の調査状況

(単位:万円)

| 区分 | 都道府県警察(所属) | 年度 | 国費 | 道県費 | 計 |

| 捜 査 費 |

北海道警察 旭川中央警察署 弟子屈警察署 北見方面本部警備課 福岡県警察 銃器対策課 「基本経費」(注) |

10〜12 10〜12 14、15 10〜12 8〜12 |

944 193 52 2,686 1,950 |

583 130 − 619 450 |

1,528 324 52 3,306 2,400 |

| 旅 費 |

静岡県警察 総務課 |

7、10〜12 |

− |

1,259 |

1,259 |

さらに、北海道警察については、同年9月に、上記以外に、10年度から12年度の3年間に9割以上の所属において多額の捜査費について不適正な経理が慣行的及び組織的に行われるなどしていたとの報告がなされている。

上記の道県においては、16年末を目途にして、道県警察全体についてなお調査が継続して行われている状況にある。

2 検査の背景、着眼点、方法及び対象

近年の我が国における刑法犯認知件数の増大、検挙率の低下など治安状況の悪化に伴い、警察に対する国民の要望は増大し、警察の活動内容に対する国民の関心は高まっている。警察庁では、12年度以降、警察刷新会議の提言を受けて作成した「警察改革要綱」に基づき、新たな治安情勢に対応した警察改革の一環として、警察行政の透明性の確保と自浄機能の強化などに取り組むこととしている。そして、都道府県警察等の会計経理に関して、捜査費について捜査諸雑費制度を導入したり、旅費について支給方法を順次個人口座へ振り込む制度に移行したりするなど、新たな仕組みが採用されている。

本院は、警察に要する経費で国庫の支弁に係るものについては、その予算の執行において不適正な経理が行われてはならないという基本的な見地に立って、従来から検査を実施してきたところである。

このような状況の下で、前記のとおり不適正な経理処理に関する告発等が行われた。これらの中には、15年7月に本院が実施した北海道警察北見方面本部の会計実地検査が発端となって判明した捜査費の不適正経理も含まれていた。そこで、本年次の検査においては、都道府県警察等の捜査費等の経理について重点的に検査を行った。

捜査費に関しては、前記のとおり緊急性又は秘匿性を要件とする特殊な性格の経費であることから、その支払に関与する職員が極めて限定されており、その経理に当たっては所定の会計手続を踏んで支払が行われることが適正な経理の執行を担保するために必須の要件となる。したがって、その支払内容の適正さを証明するために最も適当な証拠書類を徴取又は作成し、その後の保管管理についても万全を期してその証明責任が果たされるようにしておくことが肝要である。一方、前記のとおり、警察当局の調査により一部の都道府県警察等において不適正な経理が行われたとされており、捜査費の使途や経理の在り方についても多くの議論がなされているところである。

また、旅費に関しては、都道府県予算に係る旅費についてであるが、一部の所属で不適正な経理処理が行われている事態が発覚した。

そこで、捜査費について、〔1〕支払のための会計手続や支払内容の証明が適正に行われているか、〔2〕支払の内容が捜査費の目的に適合したものとなっているか、〔3〕他の用途に流用されたり、使途が不明となったりしているものがないかなどに着眼して検査を実施した。

また、旅費のうち、国庫支弁の対象となる活動旅費について、〔1〕旅費の支給の対象となる旅行が実際に行われているか、〔2〕旅費が旅行者本人に確実に支給されているかなどに着眼して検査を実施した。

警察庁予算の検査においては、本院では、計算証明規則に基づき本院に提出される証拠書類等を対象として在庁して行う書面検査のほか、警察庁及び都道府県警察等について会計実地検査を実施している。会計実地検査に当たっては、捜査費については、手元保管を承認している捜査費等の証拠書類である支払に係る領収書等を確認するほか、会計書類等の提出及び関係職員からの事情説明を求めるなどしている。そして、その過程で、会計実地検査を行う調査官が、外部に公開できない捜査上等の秘密を含むとする情報の提供を受ける必要が生じる場合がある。その際に、謝礼金に係る領収書の名義人について、その者の生命・身体の安全や今後の協力を確保するために身元は捜査上の秘密であり明かすことができないとされた場合は、名義人の存否の確認をするに止め、直接本人からの事情の聴取を求めることは控えざるを得ないときがある。このようなときでも、捜査等に従事したとする捜査員に当該捜査費の執行の状況や支払内容の聞き取りを行ったり、捜査費が執行されたとする現場の所在を確認したりするなど、検証が可能な範囲内で関係者に対して最大限の情報提供を求めて検査を実施している。

また、活動旅費についても、会計実地検査の際、旅行命令簿等の関係書類の提出を受けたり、関係者から旅行の状況を聴取したりするとともに、当該旅行に係る警察活動に関する情報の提供を受けながら、旅行が実際に行われているか、旅費が旅行者に適切に支払われているかなどについて確認を行っている。

本年次においては、警察庁について捜査費等の予算額及び決算額等の全体的な状況を検査するとともに、13都道府県警察等(注1)

の14、15両年度の会計経理について会計実地検査を実施した。さらに捜査費については、これら13都道府県警察等から抽出した一部の所属において、11年度以降の5箇年度分を対象として、手元保管されている領収書等の証拠書類を基に、支払内容等の分析を行った。また、活動旅費については、上記のうち8都道府県警察(注2)

の14、15両年度を対象として、執行状況等の抽出検査を行った。

なお、前記の捜査費の不適正経理が発覚し、警察当局により16年末を目途に調査が行われている北海道警察等の事態については、当該道県警察に設置された調査委員会等による調査状況を逐次把握することに努めてきているが、その調査は現時点において終結していないので、調査の結果を待って検査することとする。

3 検査の状況

本院では、前記のとおり、16年次検査として15年11月から16年9月までの間において、計算証明規則に基づき提出された計算書と証拠書類等に基づく書面検査を実施したほか、警察庁及び13都道府県警察等に対する会計実地検査を実施した。この会計実地検査に当たっては、人員、期間とも投入勢力を増強した結果、検査人日数は合計251.0人日となっていて、これは前年の173.9人日に比べて44.3%増加している。

(1)捜査費について

国庫支弁の対象となる捜査費は、予算上は警察庁の一般会計歳出予算(項)警察庁(目)捜査費で計上されており、その5年度以降の予算額及び決算額の推移は、表2のとおりとなっている。

表2 捜査費の予算額及び決算額(全国)

(単位:百万円)

| 年度 | 予算額(A) | 決算額(B) | 左のうち捜査諸雑費 | 不用額(A)-(B) |

| 5 6 7 8 9 10 11 12 13 14 15 16 |

7,957 7,750 9,012 7,995 8,444 8,430 8,395 9,071 7,539 7,275 6,766 5,508 |

7,957 7,720 8,982 7,960 8,386 8,391 8,358 8,482 5,916 5,103 3,905 − |

− − − − − − − − 1,423 1,851 1,793 − |

0 30 30 34 57 39 36 589 1,623 2,171 2,861 − |

予算額及び決算額は、5年度以降、80億円から90億円程度で推移し、13年度以降は予算額、決算額とも毎年減少しており、特に13年度から15年度までは決算額が予算額をかなり下回っている。この理由について、警察庁では、近年犯罪の増加に追われて捜査方法が変化してきたこと、また都市化が進み以前に比べて住民の協力が得にくくなってきていることなどの捜査等を取り巻く状況の変化に伴って執行額が減っているためと考えられるなどと説明している。

一方、13年度に導入された捜査諸雑費についてみると、その執行実績は増加しており、15年度では決算額全体のうち4割程度を占めるに至っている。

13都道府県警察等における捜査費の執行額は14、15両年度で総額37億9101万余円となっており、このうち会計実地検査の対象とした都道府県警察等の所属の数は72所属、捜査費の執行額は15年度分で3億9679万余円である。

これらの検査の過程において、個々の捜査費の支払が適正になされたか否かを確認するために捜査費執行に関わる捜査員等の関係者98人から聞き取りを行い、捜査費執行のため利用されたとされる店舗等の施設等67箇所を確認している。

また、13都道府県警察等のうち月別の支払額が把握できた10都府県警察(注3)

の所属における捜査費の15年度の月別の平均支払額は、表3のとおりで、1所属当たりの年間の平均支払額は、本部各課等で630万円程度、警察署で150万円程度となっており、特定の月に支払が特に集中するなどの事態は見受けられなかった。

表3 平成15年度捜査費の月別平均支払額(10都府県警察)

(単位:円)

| 月 | 本部各課等 | 警察署 | 全所属平均 |

| 4 5 6 7 8 9 10 11 12 1 2 3 |

589,014 604,197 608,515 607,696 546,848 538,411 497,961 460,028 478,041 428,027 452,005 458,104 |

125,754 127,964 131,908 135,187 122,272 121,016 145,711 140,638 127,017 108,908 113,875 105,916 |

257,648 263,548 267,608 269,730 243,168 239,869 246,113 231,694 227,029 199,814 210,194 206,210 |

| 計 | 6,268,849 | 1,506,164 | 2,862,627 |

さらに、捜査費が全体としてどのような執行状況にあるかをみるため、これらの会計実地検査を実施した13都道府県警察等の所属のうち37所属(これらに係る15年度の捜査費執行額2億4132万余円)を抽出して捜査費の執行内容の把握・分析を行った。

その結果は、手元保管されていた証拠書類の内容を確認した限りでは、いずれの所属においても、捜査費の執行は、捜査費経理の手引きの類型に沿った支払が行われているものと見受けられた。その支払内容についてみると、表4のとおり、捜査協力者に対する謝礼が件数、金額とも最も多く、金額では、次いで捜査等に係る拠点等の借上費、協力者等との接触経費などが多くなっている。

| 支払事由 | 件数(件) | 金額(円) | 金額割合(%) |

| 捜査協力者謝礼 | 2,654 | 100,120,706 | 41.4 |

| 拠点等の借上費 | 276 | 20,506,600 | 8.5 |

| 接触経費 | 2,271 | 15,090,803 | 6.3 |

| 車両、船舶等の借上費 | 160 | 4,978,439 | 2.1 |

| 捜査活動等諸経費 | 1,267 | 2,688,434 | 1.1 |

| 捜査本部設置等経費 | 1 | 6,745 | 0.0 |

| 激励慰労費 | 14 | 1,358,844 | 0.6 |

| その他 | 388 | 8,241,454 | 3.4 |

| 小計 | 7,031 | 152,992,025 | 63.4 |

| 捜査諸雑費 | − | 88,329,488 | 36.6 |

| 合計 | 7,031 | 241,321,513 | 100.0 |

さらに、37所属のうち14所属について11年度以降の支払事由別の件数、金額の年度別推移についてみると、表5のとおり、13年度から導入された捜査諸雑費が相当の割合を占めるに至っているほか、各年度とも捜査協力者に対する謝礼は最も多いものの、逐年、件数、金額とも減少傾向にあり、拠点等の借上費は13年度以降激減しているなど、12年度までと13年度以降では大きな変化が見受けられた。

表5 捜査費年度別・支払事由別件数、金額等(14所属)

(単位:件、千円)

| 支払事由 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | |

| 捜査協力者謝礼 | 件数 | 2,557(100) | 2,399(94) | 1,833(72) | 1,621(63) | 1,175(46) |

| 金額 | 180,927(100) | 179,784(99) | 114,329(63) | 81,092(45) | 43,625(24) | |

| 拠点等の借上費 | 件数 | 574(100) | 543(95) | 219(38) | 137(24) | 80(14) |

| 金額 | 25,908(100) | 24,514(95) | 13,517(52) | 7,872(30) | 5,323(21) | |

| 接触経費 | 件数 | 886(100) | 934(105) | 1,299(147) | 1,241(140) | 1,026(116) |

| 金額 | 3,686(100) | 4,334(118) | 8,177(222) | 10,441(283) | 6,865(186) | |

| 車両、船舶等の借上費 | 件数 | 2(100) | 7(350) | 47(2,350) | 32(1,600) | 91(4,550) |

| 金額 | 49(100) | 125(255) | 736(1,498) | 1,267(2,577) | 1,827(3,715) | |

| 捜査活動等諸経費 | 件数 | 647(100) | 603(93) | 349(54) | 305(47) | 655(101) |

| 金額 | 295(100) | 505(171) | 625(212) | 834(283) | 826(280) | |

| 捜査本部設置等経費 | 件数 | − | − | − | − | − |

| 金額 | − | − | − | − | − | |

| 激励慰労 | 件数 | 7(100) | 10(143) | 8(114) | 35(500) | 4(57) |

| 金額 | 499(100) | 451(90) | 330(66) | 2,174(435) | 304(61) | |

| その他 | 件数 | 4(100) | 36(900) | 31(775) | 82(2,050) | 136(3,400) |

| 金額 | 1,443(100) | 5,082(352) | 522(36) | 1,336(93) | 1,924(133) | |

| 小計 | 件数 | 4,677(100) | 4,532(97) | 3,786(81) | 3,453(74) | 3,167(68) |

| 金額 | 212,810(100) | 214,797(101) | 138,240(65) | 105,019(49) | 60,697(29) | |

| 捜査諸雑費 | 件数 | − | − | − | − | − |

| 金額 | − | 907 | 27,971(100) | 46,700(167) | 40,940(146) | |

| 合計 | 件数 | 4,677(100) | 4,532(97) | 3,786(81) | 3,453(74) | 3,167(68) |

| 金額 | 212,810(100) | 215,705(101) | 166,211(78) | 151,719(71) | 101,638(48) | |

| 注(1) | 括弧書きは11年度(捜査諸雑費は13年度)を100とした指数である。 |

| 注(2) | 12年度の捜査諸雑費は、13年1月〜3月の間、一部の所属で試行的に実施した分である。 |

また、本年の検査の過程において、次のような事態が見受けられた。

ア 北海道警察北見方面本部の事案について

本院では、15年7月、北海道警察北見方面本部についての会計実地検査を行った。その際に、同方面本部警備課の捜査員が捜査協力者との接触に利用したとされる店舗名義の領収書(支払金額3,200円)が提示されたが、当該店舗が実在するかについて納得の得られる説明が得られなかった。そこで、本院では、会計実地検査後に、当該店舗が当時実在していたことを証明する資料を提出し、これにより再度説明することを求めていた。本件については、その後、警察当局の調査により、会計実地検査時に提示された領収書は、会計検査の際の説明を容易に済ませることを目的として会計実地検査の直前に偽造されたものであって、これによって説明を行っていたことが判明した。また、本院が求めた追加説明のために、当時既に存在しなかった当該店舗が実在していたことを証明するかのような広告物等を偽造するなどの行為が行われていたことも判明した。

そして、同課については、14、15両年度に一部の捜査費について当該偽造領収書以外の偽造した領収書等により真実に基づかない会計経理(18件、52万6500円)が行われ、不適正な予算執行が行われていたことなどが北海道警察本部から北海道議会に報告されている。

これに対して、本院は16年9月に再度の会計実地検査を行い、関係書類を調査し、関係者から事情を聴取するなどして、上記のように捜査費予算の執行の一部について正規の会計手続を経て正当な債主に対する正当な支払が行われたかのように虚偽の会計書類を作成し、資金を捻出するなどしていたことを確認した。また、15年7月の会計実地検査に係る領収書等の偽造は、警察活動に今後制約が生じることを懸念して同課の複数の職員が関与したものであることを確認した。

同課においては正しい情報の提供に基づいて行われるべき会計検査について、虚偽の情報を提供して組織的に説明の責任を回避しようと図ったものであり、極めて遺憾な事態である。また、上記のように不適正経理が組織的に複数年度にわたって行われてきたことは、国の会計経理は所定の法令規則に定められた手続を遵守しながら行われるべきであるとの国の会計制度の基本原則が軽視されていたものであり、著しく適正を欠くものと認められ、今後警察当局において厳正な対処が求められる。

イ 捜査費の証拠書類等の徴取及び保管・管理方法について

(ア)捜査費の証拠書類である領収書については、支払に当たって正当な債主である受領者からこれを徴するのが原則であるが、従来の会計実地検査において、捜査費の受領者が実名での領収書を書くことに同意しないなどのため、捜査員の証明書でこれに代えているものなどが見受けられた。そこで、前記37所属の15年度分の捜査費のうち捜査協力者謝礼及び拠点等の借上費に関する2,930件について、領収書の有無を確認したところ、表6のとおり、領収書が徴取できなかったとされるものが1,195件あった。そして、徴取できた領収書については、本人名義ではないものがその相当割合を占めているとの説明を警察当局から受けた。

表6 平成15年度捜査費領収書取得状況(37所属)

(単位:件、円)

| 支払事由 | 領収書あり | 領収書なし | 計 | |||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| 捜査協力者謝礼 | 1,525 | 64,198,604 | 1,129 | 35,922,102 | 2,654 | 100,120,706 |

| 拠点等の借上費 | 210 | 17,520,500 | 66 | 2,986,100 | 276 | 20,506,600 |

| 計 | 1,735 | 81,719,104 | 1,195 | 38,908,202 | 2,930 | 120,627,306 |

捜査費の証拠書類として、領収書等がその証明力を十分に有するためには、領収書等と警察部内において作成される捜査関係書類等との対応関係、更には正当な債主から領収書が得られなかった状況などが会計書類上明確にされていることが必要である。しかし、捜査情報の秘匿性が重視される反面で、従来必ずしも捜査費に係る会計書類と捜査等との具体的な関連付けが十分に行われていなかったように見受けられた。警察庁においては、国会等での議論を踏まえて、16年度から本人名義以外の領収書を徴することを中止し、領収書が徴取できない場合は、代わりに捜査員の証明書によることとしたため、今後、領収書が徴取できなかったとするものの割合が更に増大することが見込まれる。このため、捜査費執行の適正性に関する説明責任を全うするためには、捜査費に係る会計書類と捜査等との関連性をより明確に整理することが必要不可欠であると認められる。

(イ)また、16年までに13都県警察(注4)

の18所属において、本院の検査対象である捜査費に係る証拠書類が保存期限内に廃棄されていたなどの事態が明らかになっており、このほかにも多くの会計書類等が廃棄されていたことが報告されている。これらの会計書類等には、会計実地検査の際の説明等に使用されるものも含まれている。会計書類等の不適正な廃棄は本院による会計検査が十分に行い得なくなる事態を招来しかねない問題であり、会計実地検査の際に十分な説明責任を果たすためにも厳格な保管・管理の徹底が必要である。

上記(ア)及び(イ)の事態からすると、従来、これらの会計書類等の徴取及び保管・管理の体制については、外部への説明責任を十全に果たすにはいまだ十分でない面があったと考えられるものであって、今後会計書類等の管理方法等について、より一層厳重な管理方法の考案、捜査等と経理の相互の関連性を明らかにするための措置の検討及びこれらについての周知徹底の必要があると認められる。

ウ 激励慰労費の執行について

長期困難な捜査の終了時等に本部長等の幹部職員が捜査員等を慰労するための簡素な飲食物を購入する経費、いわゆる「激励慰労費」については、独立した予算科目ではなく、捜査費経理の手引きの中で捜査費の執行形態の一つとして類型化されているにすぎないものである。したがって、予算執行上は捜査費の一部分として他の執行類型と特別に区分されておらず、予算決算上も同じ(目)捜査費の中に計上されている。

従来、警察庁では、激励慰労は本来の目的の範囲において簡素に行うべきものとして、事前に本部長の決定又は承認を得て、幹部職員等を参加者とし、執行限度額(1人当たり3,000円)以内で警察庁舎内において行われるべきものとするなどの指導を行っている。

本院では、15年に都道府県警察等に対する情報公開請求に対する開示決定などにより、激励慰労費が多額に上っていることが明らかになったことを受けて、本年次において激励慰労費の執行状況について、その実績を把握することに努めるとともに、その執行が警察庁の指導に沿って適正に行われていたか、また、本来の捜査費の目的に適合していたかについて検査を行った。

検査の結果、表7のとおり、10年度以降の6年間に激励慰労費として執行された捜査費は、51都道府県警察等で4億8000万円に上り、12年から14年までは年間1億円以上に上っていた。このうち直近の14、15両年度について、激励慰労費の実績のあった都道府県警察等のうち12都道府県警察等(注5)

において使途等の執行内容を確認したところ、一部の都道府県警察等において、一人当たりの金額が過大となっていたり、本部長等の激励慰労者が出席していなかったり、警察の施設外で行われていたりするなど、警察庁の指導に必ずしも適合しない形態で執行された例が見受けられた。

表7 激励慰労費として執行された捜査費

(単位:件、千円)

| 年度 | 執行都道府 県警察等数 |

執行件数 | 支出金額 |

| 10 11 12 13 14 15 |

28 38 50 44 46 29 |

69 322 1,020 673 969 288 |

10,679 52,494 142,508 105,838 141,339 27,992 |

| 計 | 3,341 | 480,850 | |

激励慰労費の支払は、15年度には激減している状況であるが、同費の支払の内容をみると、その支払の対象は飲食に関する経費になっているところから、執行を継続するとしても、支払の対象を、真に必要なもの、その執行の正当性について国民の理解を得られるものに限定するなど、激励慰労費に関する予算の執行については、再検討する必要があると認められる。

(2)活動旅費について

活動旅費は、予算上は警察庁の一般会計歳出予算(項)警察庁(目)活動旅費で計上されており、その5年度以降の予算額及び決算額の推移は、表8のとおりとなっている。

表8 活動旅費の予算額及び決算額(全国)

(単位:百万円)

| 年度 | 予算額(A) | 決算額(B) | 不用額(A)-(B) |

| 5 6 7 8 9 10 11 12 13 14 15 16 |

17,146 13,716 18,214 12,263 13,402 12,633 11,651 17,918 12,126 12,720 9,983 9,740 |

17,145 13,715 18,214 12,262 13,029 12,222 11,583 15,648 10,637 10,846 9,854 − |

0 0 0 0 373 410 68 2,269 1,488 1,874 129 − |

16年3月に静岡県警察における県費旅費についての不適正経理が明らかになったため、本年次においては、8都道府県警察の国庫支弁の対象となる活動旅費(14、15両年度で総額63億4112万余円)のうち計67所属(これらに係る活動旅費14年度13億3688万余円、15年度14億4831万余円)について、同様の事態の有無について特に留意して検査を行った。検査の過程において、関係する警察職員125人(これらに係る旅行命令14、15両年度計809件、活動旅費14、15両年度計1934万余円)から事情を聴取するなどしている。検査の結果、現時点では特に問題と認められる事態は見受けられなかったが、一部の府県においては警察当局による府県警察全体についての調査が継続中であり、その推移を注視しているところである。

(3)当局の執った改善策

16年2月、警察庁では、予算執行検討委員会を庁内に設置して、都道府県警察等と連携を図りながら会計経理をめぐる不適正経理事案の解明を行うとともに、予算執行の適正化を推進するため予算執行の在り方について検討している。既に16年中に本件事案の問題に関する改善策をいくつか講じてきたが、その内容は現在までのところ次のようなものとなっている。

ア 領収書等の在り方の再検討

16年3月に捜査費執行における領収書の徴取の在り方についての官房長通達を発出して各都道府県警察等を指導し、16年度から捜査費に係る領収書等の取扱方法を改善している。その内容は、本人名義の領収書が徴取できない場合に次善の策として本人名義以外での領収書を徴取するという15年度までの取扱いを中止し、その場合には支払を行った捜査員が証明書を作成し、領収書を徴取できなかった経緯等を詳細に記録して上司の承認を受けるなどとしたものである。

イ 会計監査の充実強化

16年4月に会計監査に関する規則を新たに定めて、警察庁と管区警察局により全都道府県警察等に対する会計監査を行うものとするなどとし、監査の充実強化を図っている。また、同年4月に会計監査実施計画を作成し、これに沿って同年5月から順次実施している。

ウ 会計文書の保管・管理の適正化

16年初頭に会計文書の廃棄が問題とされたことから、16年4月に官房長通達を発出して会計文書の適正な保管・管理を行うよう指導し、更に同年6月官房長通達等を発出して、会計文書と他の文書の明確な区分と捜査関係書類の厳格な管理等を内容とする具体的な再発防止策を講ずることとした。

エ 旅費の支払についての点検強化

静岡県警察における県費旅費の不適正経理の発覚を受けて、16年6月に官房長通達を発出して都道府県警察等に対して、各所属で旅費の執行状況が確実に点検されるよう指導することなどの措置を求めている。

本院としては、今後これらの改善策の妥当性及びその浸透状況を検証する必要がある。

4 本院の所見

捜査費の経理については、その秘匿性の要件に配慮して比較的少数の者のみが関与する仕組みが採られている。しかし、今回その秘匿性の要件を利用して慣行的及び組織的に真実を反映しない架空の会計手続を踏むことによっていったん資金を捻出した後、正規の手続によらないで支払を行うなどの不適正な会計経理が行われていたことが警察当局の調査により明らかになっていることは極めて遺憾であり、その事態の重大さにかんがみ、厳正な対処が望まれる。また、このような事態が再度発生しないよう、適正な予算執行の在り方について関係者の再認識を促すとともに、効果的な再発防止策が具体的に講じられることが肝要であると認められる。

特に、北海道警察北見方面本部において会計実地検査の際、虚偽の領収書による説明が行われたり、その後の説明のために資料が偽造されたりしたことは、会計経理の適正性の心証形成を阻害するものであり、極めて憂慮すべき事態である。このように組織的に虚偽の情報による説明が行われた場合には、会計検査は有効に機能し得ないこととなる。国の予算を執行する都道府県警察等においてはこのような行為が会計実地検査の場において現実に行われた事実の重大性を十分に認識する要がある。また、国庫が支弁する経費の予算を管理する警察庁においては、このような事態が再度発生しないよう、都道府県警察等がその説明責任を果たし得る健全な体制であるか内部監査などにより点検する必要がある。

都道府県警察等における捜査費等の経理については、その経費の性質上、捜査上の秘密及び関係者の安全などに十分配慮するなどの制約の下で会計検査を実施しているものである。したがって、警察当局による領収書等の証拠書類を含む会計書類の徴取、会計書類と捜査等の関連性の整理、会計書類の保管・管理の体制の整備及び内部監査の体制の充実を図ることが肝要である。

捜査費等に係る不適正経理の発覚以来、警察庁においても改善策を講じ、本院としてもその内部調査や改善策の進ちょく状況を検査の過程において把握することに努めてきた。しかしながら、都道府県警察等における調査・解明がまだすべて完了していない現在においては、なお警察庁における事態の全容解明と原因究明、さらにこれらを踏まえた上での再発防止策の構築が必要とされている段階にある。今後の警察当局におけるなお一層の迅速かつ詳細な事態の解明が望まれるところである。今後、本院としては、警察当局の執った改善の指導等の状況を都道府県警察等における会計実地検査を通じて検証する必要がある。

これらの状況を注視しながら、本院としても引き続き捜査費等に関する検査を実施し、前記の警察当局において16年末を目途に調査中の事案についてもその調査結果の報告を踏まえた上でその内容を検証していくこととする。

| (注1) | 13都道府県警察等 警視庁及び北海道、宮城県、新潟県、石川県、岐阜県、京都府、大阪府、香川県、高知県、福岡県、大分県各警察本部並びに北海道警察北見方面本部 |

| (注2) | 8都道府県警察 警視庁及び北海道、宮城県、新潟県、石川県、京都府、大阪府、高知県各警察本部 |

| (注3) | 10都府県警察 警視庁及び宮城県、新潟県、石川県、岐阜県、京都府、香川県、高知県、福岡県、大分県各警察本部 |

| (注4) | 13都県警察 警視庁及び宮城県、福島県、群馬県、神奈川県、長野県、静岡県、愛知県、和歌山県、鳥取県、広島県、福岡県、大分県各警察本部 |

| (注5) | 12都道府県警察等 警視庁及び北海道、宮城県、新潟県、石川県、岐阜県、京都府、大阪府、香川県、高知県、福岡県各警察本部並びに北海道警察北見方面本部 |