平成15年度決算検査報告

前記のとおり、15年3月末までに大和銀行に対しては計5080億円、あさひ銀行に対しては計6000億円の資本増強措置が実施されている(注16) 。

(ア)経営健全化計画の履行状況等

大和及びあさひ両銀行に対して金融機能早期健全化法に基づく資本増強措置が行われてから、1号措置の実施までの間における両銀行の当期利益及び業務純益ROEの状況、営業経費の削減状況や、不良債権処理損失額及び株式等関係損益の状況などについては、以下のような状況となっている。なお、15年3月に大和及びあさひ両銀行の間で再編が行われ、りそな銀行及び株式会社埼玉りそな銀行(以下、同銀行の名称中「株式会社」は記載を省略する。)となっており、りそな銀行の15年3月期末決算と大和及びあさひ両銀行の14年3月期末決算を比較できないため、以下の分析は、基本的に両銀行の14年3月期末決算までを対象としている。

大和及びあさひ両銀行がそれぞれの経営健全化計画において計画値を定めていた当期利益及び業務純益ROEの状況をみると、表4のとおり、業務純益ROEについては14年3月期末決算までは計画値を上回っているものの、当期利益については13年3月期末決算から計画値を下回り、赤字となっている。そして、両銀行の自己資本比率も表5のとおり年々低下している。

その理由として両銀行共に、各期の経営健全化計画の履行状況報告において、〔1〕計画における見通しを上回る不良債権処理損失が生じたこと、〔2〕株式相場の下落のなか、多額の株式等関係損失が生じたこと、などを挙げている。

| 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期 注(1) |

|||

| 当期利益 | 大和銀行 | 計画 | − | 160 | 280 | 170 | 441 |

| 実績 | △1,165 | 181 | △109 | △4,346 | △7,904 | ||

| あさひ銀行 | 計画 | − | 273 | 297 | 360 | − | |

| 実績 | △2,200 | 315 | △98 | △5,846 | − | ||

| 業務純益ROE | 大和銀行 | 計画 | −% | 7.05% | 9.96% | 11.89% | 24.17% |

| 実績 | 19.38% | 8.12% | 12.51% | 11.95% | 22.25% | ||

| あさひ銀行 | 計画 | −% | 10.49% | 11.23% | 14.06% | −% | |

| 実績 | 7.89% | 11.25% | 12.23% | 14.45% | −% | ||

| 経営健全化計画の策定状況など | 11年3月 資本増強措置 計画策定 |

13年8月 計画見直し |

14年3月 株式会社大和銀ホールディングスに経営統合 14年5月計画見直し |

1号措置 | |||

| 注(1) | 15年3月期における計画及び実績は、りそなHD傘下銀行5行(りそな銀行、埼玉りそな銀行、株式会社近畿大阪銀行、株式会社奈良銀行、りそな信託銀行株式会社)の合算数値である。 |

| 注(2) | 上表の各計画値はそれぞれ見直し後の計画値である。 |

| 注(3) | 斜字体の部分は、計画値を3割以上下回っている期である。 |

表5 自己資本比率の推移

(大和銀行)

| 10年3月期 | 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期 注(1) | |

| 連結ベース | 10.29% | 12.73% | 11.84% | 11.33% | 8.35% | 2.07% |

| 単体ベース | −% | 13.78% | 12.70% | 12.00% | 8.24% | 2.27% |

|

| 注(1) | 大和銀行の15年3月期は、りそな銀行の数値である。 |

| 注(2) | 大和銀行は12年3月期より、あさひ銀行は14年3月期より国内基準行。 |

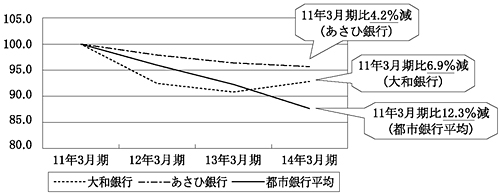

大和及びあさひ両銀行では、営業店舗の合理化や人員削減等によるリストラを促進したり、業務のアウトソーシング化などにより業務委託費を見直したりすることなどにより人件費や物件費などを削減している。しかし、11年3月期から14年3月期までの間の営業経費の削減状況をみると、図4のとおり、両銀行共に都市銀行の平均削減率(11年3月期比)よりも低い削減率となっていた。

図4 営業経費の削減状況

|

||||

|

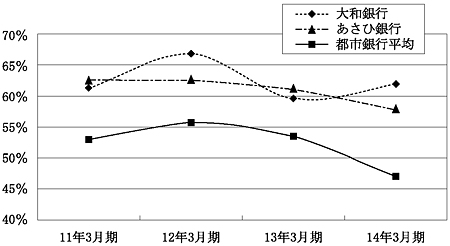

また、業務粗利益経費率(注17) の推移をみると、図5のとおり、都市銀行の平均値と比較すると、大和及びあさひ両銀行とも高い経費率となっている。

図5 業務粗利益経費率の推移

|

(注)

「全国銀行財務諸表分析」を基に「営業経費/(業務純益+個別貸倒引当金純繰入額を除く貸倒引当金繰入額+営業経費)」により算出している。

|

〔1〕 不良債権処理に関する経営健全化計画と実績の状況

大和及びあさひ両銀行がそれぞれの経営健全化計画において見通しを立てていた不良債権処理損失額とそれに対する実績は表6のとおりとなっている。

両銀行では、11年3月に提出した経営健全化計画において、共に今後発生する不良債権処理損失額は業務純益を下回るとしていたが、実際には、毎期、その見通しを大きく上回る不良債権処理損失額を計上していた。その理由として両銀行は、毎期の経営健全化計画の履行状況報告において、景気の低迷等の要因もあり、新たな不良債権が発生するなどしたためとしていた。

また、両銀行では、13年8月及び14年5月に経営健全化計画の見直しを行っており、不良債権処理損失額の見通しについても、大幅な増額修正を行ったものの、その直後の決算では、その見直し後の計画値をも大幅に上回る不良債権処理損失額を計上している。

| 表6 経営健全化計画と実績の比較(不良債権処理損失額) | |

| (大和銀行) | (単位:億円) |

| 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期(注) | |

| 実績 | 3,449 | 1,493 | 1,450 | 3,177 | 3,664 |

| 当初計画 | − | 300 | 300 | 300 | − |

| 計画見直し(13年8月) | − | − | − | 750 | − |

| 計画見直し(14年5月) | − | − | − | − | 1,872 |

|

また、大和及びあさひ両銀行の12年3月期から14年3月期までの3年間の個別貸倒引当金繰入額と貸出金償却額(注18) 等の合計額は、表7のとおり、業務純益の2倍以上となっており、両銀行とも都市銀行の平均値を大きく上回っていた。

| 表7 業務純益と個別貸倒引当金繰入額等の合計額の比較 | |

| (大和銀行) | (単位:億円) |

| 業務純益(A) | 個別貸倒引当金繰入 額等の合計額(B) |

(B)/(A) | |

| 12年3月期〜 14年3月期 |

2,178 | 6,663 | 305% |

| 都市銀行合計 | 72,287 | 124,455 | 172% |

| (参考) 6年3月期〜 14年3月期 |

8,094 | 22,521 | 278% |

| 都市銀行合計 | 221,314 | 441,621 | 199% |

| 業務純益(A) | 個別貸倒引当金繰入 額等の合計額(B) |

(B)/(A) | |

| 12年3月期〜 14年3月期 |

4,807 | 11,815 | 245% |

| 都市銀行合計 | 72,287 | 124,455 | 172% |

| (参考) 6年3月期〜 14年3月期 |

13,892 | 37,457 | 269% |

| 都市銀行合計 | 221,314 | 441,621 | 199% |

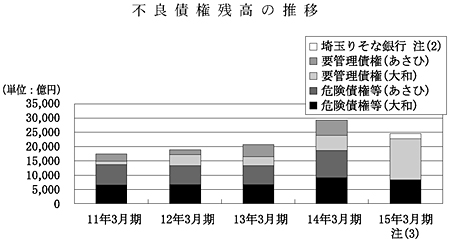

〔2〕 不良債権残高等の状況

大和及びあさひ両銀行の不良債権残高(再生法開示債権ベース)等は図6のとおりとなっている。このうち不良債権残高についてみると、15年3月期末決算におけるりそな及び埼玉りそな両銀行を合算した残高は、11年3月期末決算における大和及びあさひ両銀行を合算した残高を上回っている。

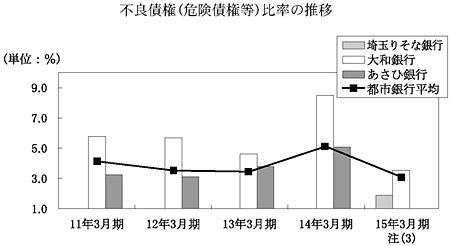

また、個別に貸倒引当金を計上する必要があるなど、不良債権のなかでもより状況の良くない「危険債権」及び「破産更生債権及びこれらに準ずる債権」の貸出金等に占める比率をみると、大和及びあさひ両銀行とも前記のように都市銀行の平均を上回る、業務純益の2倍以上の個別貸倒引当金繰入額等を計上してきたにもかかわらず、14年3月期末決算における比率は都市銀行の平均値を上回っている。そして大和及びあさひ両銀行が再編されたりそな銀行の15年3月期末決算においても、大和及びあさひ両銀行の14年3月期末決算と比べてその比率は低下しているものの、依然として都市銀行の平均値を上回っている。

図6 不良債権残高等の推移

|

||||||||

|

〔3〕 与信管理の状況

1号措置の申込みに際しりそなHD及びりそな銀行が提出した15年6月の経営健全化計画によると、不良債権処理損失額が増大した原因として、貸出金等の与信に上限を設ける制度である与信上限規制の厳格な運用ができず、与信の集中を改善できなかったことなどが挙げられている。

1号措置実施後に発足したりそな銀行の内部調査委員会の報告によると、同銀行の前身である大和及びあさひ両銀行は、いわゆるバブル経済の時期において横並びに野放図に与信を拡大するなど、与信管理に問題があったとしている。

その後、1号措置が実施される以前の両銀行の経営健全化計画の履行状況報告によると、両銀行共に、与信管理に当たっては、従前より、与信の集中を排除するため、与信上限規制を設けるなどしたとしていた。

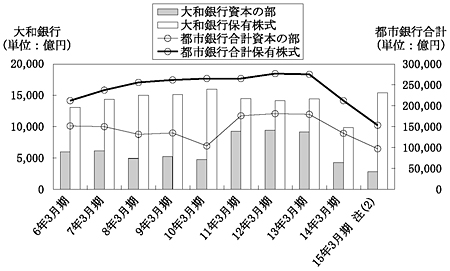

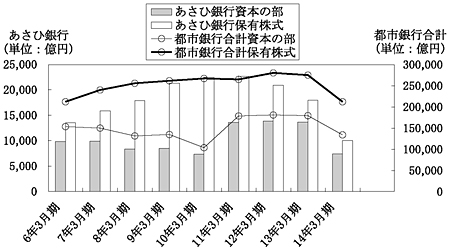

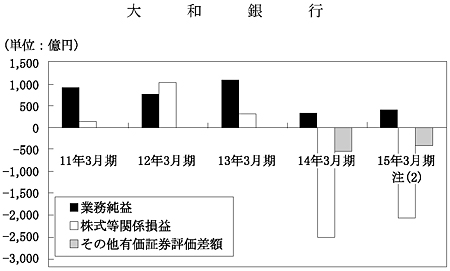

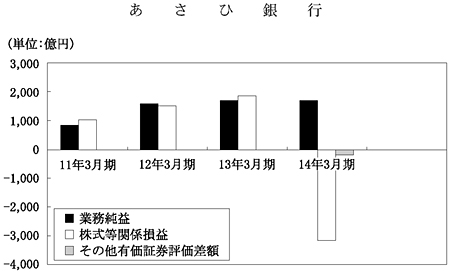

大和及びあさひ両銀行の保有株式残高は、図7のとおり、大和銀行については10年3月期末決算まで、あさひ銀行については11年3月期末決算までは増加してきていた。

図7 保有株式残高と資本の部の推移

|

||||

|

大和銀行では、11年3月に提出した経営健全化計画において、金融商品の時価会計が導入されることを踏まえ、それまでに含み損を解消すべく、保有株式を13年3月期末決算までに3000億円、15年3月期末決算までに5000億円圧縮することを計画していたが、13年3月期末決算においても圧縮は進んでいなかった。一方、あさひ銀行では、11年3月に提出した経営健全化計画において、保有株式の圧縮目標は明示していないものの11年3月期から13年3月期までに約4500億円圧縮していたが、13年3月期末決算においても資本の部を上回る株式を保有していた。

このような状況下、13年4月1日以後開始する事業年度から金融機関の保有する株式のうち、大部分を占める「その他有価証券」に対する時価会計が導入され、さらに「銀行等の株式等の保有の制限等に関する法律」(平成13年法律第131号)が成立し、金融機関は18年9月末までに保有株式(原則時価)を、資本金、資本準備金などの中核的自己資本の額以下にしなければならないとされた。

その後、大和銀行は13年8月に見直した経営健全化計画において、保有株式を17年3月期末決算までに5200億円圧縮するとしていた。また、あさひ銀行も、今後5年間のうちに12年9月末時点保有株式残高の3分の1程度の残高を目指すとしていた。

そして、大和及びあさひ両銀行とも株価下落傾向のなか、14年3月期末決算以降、多額の売却損及び減損処理費用等を計上し、図8のとおり、業務純益(14年3月期末決算の両銀行計1911億余円、15年3月期末決算のりそな銀行402億余円)を大きく上回る損失(14年3月期末決算の両銀行の株式等関係損益計△5651億余円、15年3月期末決算のりそな銀行の同損益△2010億余円)等を計上した。

これらの保有株式残高の圧縮に対する取組について、りそなHD及びりそな銀行では、1号措置の申込みに際し提出した経営健全化計画において、価格変動リスクに対する認識の甘さ等から、圧縮が遅れがちとなる面があったとしている。

図8 株式等関係損益及びその他有価証券評価差額と業務純益の比較

|

||||||

|

多くの金融機関において不良債権処理を進めてきた結果、税務上の限度額を超えて繰り入れた貸倒引当金が増加するなどし、それに伴い繰延税金資産も増加する傾向にあった。

大和及びあさひ両銀行における繰延税金資産の状況をみると、表8のとおり、14年3月期末決算までは増加傾向にあった。そして、繰延税金資産の資本の部に対する比率は、14年3月期末決算において、大和銀行は68%、あさひ銀行は56%となっており、両銀行とも都市銀行の平均値45%を上回っていた。繰延税金資産は資産の部に計上され、その結果、自己資本比率の算出式の分子となる自己資本の額(注19)

がその分増加する。このため、繰延税金資産が増えれば、自己資本比率も増加することになる。

また、繰延税金資産の計上に際しては、将来の課税所得を見積り、税金負担を軽減する効果を有していると見込まれる額を算定する。そのため、実際に発生する課税所得が見積額を下回った場合には、想定した税金負担の軽減、すなわち、計上した繰延税金資産の回収が想定どおりなされないことになる。このことから、繰延税金資産の計上においては、将来の課税所得の見積りを合理的に行う必要があるとされている。

そこで、当該年度に計上した繰延税金資産について、課税所得の発生の主要な要因となると考えられる業務純益の当該年度の実績を指標として比較し、その比率を算出すると、両銀行とも都市銀行の平均値を上回っており、特に14年3月期末決算の都市銀行の平均値255%に対して、大和銀行では877%となっていた。

| (注19) | 自己資本比率の算出式の分子となる自己資本の額 金融機関の自己資本比率を算出する際に用いられる、資本金、資本準備金等の基本的項目に劣後ローン等の補完的項目を加えるなどした額 |

| 表8 繰延税金資産の状況 | |

| (大和銀行) | (単位:億円) |

| 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期 注(2) | |

| 繰延税金資産(A) | 2,111 | 1,900 | 1,784 | 2,851 | 3,916 |

| 資本の部(B) | 9,382 | 9,472 | 9,265 | 4,180 | 1,181 |

| (A)/(B) (都市銀行平均) |

22% (27%) |

20% (23%) |

19% (22%) |

68% (45%) |

331% (67%) |

| 業務純益(C) | 918 | 757 | 1,095 | 325 | 402 |

| (A)/(C) (都市銀行平均) |

229% (256%) |

250% (178%) |

162% (163%) |

877% (255%) |

974% (281%) |

| (あさひ銀行) | (単位:億円) |

|

| 注(1) | 「全国銀行財務諸表分析」により算出している。 |

| 注(2) | 大和銀行の15年3月期は、りそな銀行の数値である。 |

(イ)経営健全化計画の履行状況に対する金融庁の監督状況

金融庁では、金融機能早期健全化法に基づく資本増強措置を実施して以降、大和及びあさひ両銀行(株式会社大和銀ホールディングスを含む。)から四半期ごとに状況把握のためのヒアリングを実施し、また、半期ごとに経営健全化計画の履行状況について報告させてきた。

両銀行では13年3月期末決算において、当期利益の実績が経営健全化計画の計画値を3割以上下回った。金融庁では、3割ルールにより、両銀行に当期利益の実績が計画値を3割以上下回った理由等について報告を求めた結果、表9のとおり、不良債権の積極的な処理が当期利益の実績が計画値を3割以上下回った大きな要因であることや、剰余金減少の回復の見通しなどが示されたことなどから、両銀行に経営健全化計画の見直しを行わせ、その履行状況を注視することとした。

そして、14年3月期末決算においても、両銀行では当期利益の実績が経営健全化計画の計画値を3割以上下回った。金融庁では、13年3月期末決算と同様に、表9のとおり、不良債権の積極的な処理が当期利益の実績が計画値を3割以上下回った大きな要因であることや、剰余金減少の回復の見通しなどが示されたことなどから、見直し後の経営健全化計画の履行状況を注視することとした。

しかし、前記のとおり、15年3月期末決算では、業績が回復せず、再編後のりそな銀行で当期損失5830億余円を計上し、自己資本比率が2.27%(単体ベース)となり、1兆9600億余円の資本増強措置を実施することとなった。

| 決算期 | 13年3月期 | 14年3月期 | ||

| 金融機関 | 大和銀行 | あさひ銀行 | 株式会社大和銀ホールディングス | |

| 大和銀行 | あさひ銀行 | |||

| 当期利益 (計画値) |

△109億余円 (280億円) |

△98億余円 (297億円) |

△4346億余円 (170億円) |

△5846億余円 (360億円) |

| 金融機関の対応 | 13年8月経営健全化計画の見直し(下記iiiを含む。) | 13年8月経営健全化計画の見直し(下記iiiを含む。) | 14年5月に経営統合を踏まえた経営健全化計画の見直し(下記iiiを含む。) | |

3割ルールについて明確化された内容

i 業務純益ROE(計画値) |

12.51% (9.96%) |

12.23% (11.23%) |

11.95% (11.89%) |

14.45% (14.06%) |

| ii 当期利益の計画を3割以上下回った大きな要因 | オフバランス化に向けた不良債権処理の推進等により、不良債権処理損失額1450億余円が計画値300億円を上回ったこと | 不良債権のオフバランス化に向けた処理を行ったことなどから不良債権処理損失額3276億余円が計画値700億円を上回ったこと | 不良債権のオフバランス化の推進等により不良債権処理損失額(大和銀行3177億余円、あさひ銀行4940億余円)が、13年3月に見直した計画値(大和銀行750億円、あさひ銀行1000億円)を上回ったこと | |

| iii 剰余金減少の回復の見通し | 人件費等の削減や持株会社設立によるグループ会社の経営統合などによる収益力の向上などにより剰余金の回復を図る | 資産ポートフォリオの効率化やシステム投資等による合理化に伴う人員削減効果などにより計画どおり剰余金の蓄積が可能 | 店舗の統廃合や本部機能の集約などによる合理化の効果により、収益力が強化され、剰余金の回復が可能 | |

| 金融庁の対応 | 見直し後の経営健全化計画の履行状況等を注視 | 見直し後の経営健全化計画の履行状況等を注視 | 見直し後の経営健全化計画の履行状況等を注視 | |