平成15年度決算検査報告

15事業年度の預金保険機構においては、一般勘定、危機対応勘定、特定住宅金融専門会社債権債務処理勘定、金融再生勘定、金融機能早期健全化勘定、金融機関等経営基盤強化勘定及び産業再生勘定の7勘定が設置されている。このうち、危機対応勘定、金融再生勘定、金融機能早期健全化勘定及び金融機関等経営基盤強化勘定で管理している公的資金による資本増強措置に係る株式等の15事業年度末残高は、計10兆3153億余円となっている。

そして、過去に公的資金によりりそな銀行の前身である大和及びあさひ両銀行並びに足利銀行に対して実施された資本増強措置や今回実施された金融危機対応措置が預金保険機構の各勘定に与えた影響については、以下のとおりとなっている。

(ア)1号措置実施の影響

前記のとおり、15年6月にりそな銀行に対する1号措置の実施が決定され、同年7月に預金保険機構では、同銀行の普通株式等(その後、りそなHDの普通株式等と株式交換されている。)1兆9600億余円を引き受けている。同機構では、この1兆9600億余円及び同機構の事務経費見込額約1億円の計1兆9601億円を、政府保証を付した上で金融機関等からの借入れにより調達している。(なお、危機対応勘定における15事業年度末の政府保証を付した借入金残高は1兆9604億円となっている。)

危機対応勘定では15事業年度決算において、費用として1号措置の実施に伴う資金調達費用6億9625万余円及び一般管理費5229万余円の合計7億4854万余円が計上されている。一方収益は、資金調達から普通株式等の引受けまでの間の資金運用による収益51万余円だけである。このため、費用とほぼ同額の7億4803万余円の欠損金が計上されている。

また、りそなHDでは16年3月期末決算においては普通株式、優先株式とも配当を行っていないため、危機対応勘定では16事業年度においても資金調達費用等に見合う収益の確保は不可能な状況となっている。

金融庁及び財務省は、りそなHDの見込みどおりに17年3月期末決算に配当が回復した際には、17事業年度において欠損金の解消が十分可能と判断し、16年度には金融機関に対して負担金を求めないことにした。

(イ)3号措置実施の影響

前記のとおり、15年11月に足利銀行に対する3号措置の実施が決定され、同年12月に預金保険機構では、同銀行の全株式を対価なしで取得している。当該株式については、同機構の決算上、取得原価0円で評価されている。

今後、同銀行の営業譲渡等の3号措置終了時に行われる資金援助のうち、ペイオフコスト超過分相当額については危機対応勘定が負担することとされており、その際の財源としては、前記のとおり、原則的には金融機関からの負担金によって賄われることとなるが、場合によっては、政府が費用の一部を負担する可能性がある。

一般勘定では、金融機関が納付する預金保険料等を財源とするペイオフコストに相当する額までの破綻した金融機関に対する資金援助等に係る経理について扱っている。

足利銀行の3号措置が終了する際に実施されることとなる資金援助において、ペイオフコストに相当する額までの資金援助については、この一般勘定が負担することとなり、その財源としては、上記の金融機関からの預金保険料等が充当されることになる。

金融機能早期健全化勘定では、金融機能早期健全化法に基づく資本増強措置に係る経理を扱っている。

(ア)資金の流れ

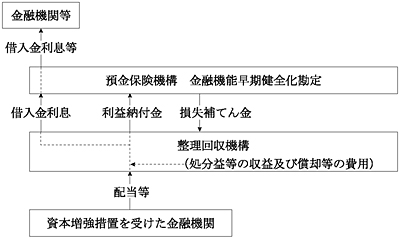

金融機能早期健全化法による資本増強措置の実施に当たり、預金保険機構では、整理回収機構に優先株式等の引受け等の業務を委託している。引受け等に必要な資金は、預金保険機構が政府保証を付して金融機関等からの借入れ及び債券の発行によって調達し、預金保険機構から整理回収機構に貸し付けられている。

整理回収機構は、図14のとおり、優先株式の配当等の収益の合計額から、預金保険機構に支払った借入利息や優先株式等に係る償却等の費用の合計額を控除した金額を翌事業年度に預金保険機構に納付する。また、費用の合計額が収益の合計額を上回った場合、預金保険機構は、その差額の範囲内において、整理回収機構の損失の補てんを行う。

図14 利益納付金及び損失補てん金の概要

(イ)整理回収機構における受取配当等収益及び資金調達費用の状況

整理回収機構では10事業年度から14事業年度までは大和及びあさひ両銀行(りそなHDを含む。)からの優先株式の配当等を受け取ってきており、同機構における両銀行に係る受取配当等収益は計327億余円、預金保険機構が金融機関等から借り入れた資金に対する利息等の資金調達費用は計139億余円(注22)

となり、受取配当等収益が資金調達費用を大きく上回っていた。

しかし、りそなHD及びりそな銀行が過少資本となったことで、りそなHDへ株式移転等されていた優先株式等はき損しなかったものの、りそなHDでは15年3月期末決算における優先株式の配当を行うことができなかった。このため、整理回収機構における15事業年度のりそなHDに係る受取配当等収益は11億余円、資金調達費用は37億余円となり、受取配当等収益が資金調達費用を下回っている。

整理回収機構では、11事業年度(注23)

及び14事業年度に足利銀行(あしぎんFGを含む。)からの優先株式の配当がなかったものの、15事業年度までの同機構における同銀行に係る受取配当収益は計24億余円、資金調達費用は計18億余円となり、受取配当収益が資金調達費用を上回っている。

整理回収機構では、15事業年度決算において、前記のとおり、15年12月に同銀行に3号措置が実施されたことで、保有するあしぎんFGの優先株式は大幅なき損が避けられないことから、当該株式について備忘価額1円を残し、1049億余円を償却した。

(ウ)金融機能早期健全化勘定への影響

整理回収機構では、10事業年度に費用が収益を192万余円上回ったほかは、11事業年度から14事業年度までは、利益納付金計1691億余円が発生し、それぞれ翌事業年度に預金保険機構に納付してきていた。この結果、金融機能早期健全化勘定には、15事業年度決算において、剰余金1699億余円が計上されている。

しかし、15事業年度では、前記のとおり、整理回収機構は、りそなHDからの優先株式の配当が受けられなかったり、あしぎんFGの優先株式について1049億余円を償却したりしたことなどから、これらを含む費用が他の資本増強措置を受けた銀行等からの受取配当などの収益を224億余円上回り、預金保険機構では16年7月にこの上回った額と同額の損失補てんを行った。

金融再生勘定では、金融機能安定化法に基づいて実施された資本増強措置に係る経理並びに株式会社日本長期信用銀行及び株式会社日本債券信用銀行の破綻処理の過程において金融機能再生法に基づいて両銀行から買い取った資産などに係る経理を扱っている。

(ア)金融機能安定化法に基づく資本増強措置

金融機能安定化法による資本増強措置に伴う優先株式等の引受け等は、金融機能早期健全化法と同様に、預金保険機構から整理回収機構に委託して実施された。この資本増強措置に要した資金は、預金保険機構の金融危機管理勘定において、政府保証を付して金融機関等からの借入れによって調達し、同勘定から整理回収機構に貸し付けられた。

その後10年10月の金融機能安定化法の廃止により、前記のとおり同勘定で管理されていた資産及び負債は、金融再生勘定に引き継がれ、大和、あさひ及び足利各銀行の劣後債及び劣後ローンの引受け等に係る預金保険機構から整理回収機構への貸付金についても、同勘定に引き継がれている。

〔1〕 りそな銀行

整理回収機構では、9事業年度から15事業年度までは、大和及びあさひ両銀行(りそなHDを含む。)からの劣後ローンに係る利息を受け取ってきており、同機構における両銀行に係る受取利息収益は計269億余円、資金調達費用は計44億余円となり、受取利息収益が資金調達費用を大きく上回っていた。

〔2〕 足利銀行

整理回収機構では、9事業年度から15事業年度までは、足利銀行からの劣後債に係る利息を受け取ってきており、同機構における同銀行に係る受取利息収益は62億余円、資金調達費用は6億余円となり、受取利息収益が資金調達費用を大きく上回っていた。

りそなHDに整理回収機構が貸し付けている劣後ローンについては、15年3月期末決算においてりそなHD及びりそな銀行が過少資本となったが、その価値がき損することはなく、また、引き続きりそなHDからの利息の支払も行われている。

また、足利銀行から整理回収機構が引き受けていた劣後債300億円については、金融機能早期健全化法に基づいて引き受けた優先株式1050億円と異なり、あしぎんFGに移転されず、同機構は同銀行が発行する債券を保有していた。そして、同銀行は15年11月に破綻したものの、3号措置が実施されたことから、その価値はき損しなかった。なお、当該劣後債については、16年3月に全額同銀行から同機構に償還されている。

このように、金融機能安定化法に基づく資本増強措置に関して、金融危機対応措置の実施に伴う金融再生勘定への影響は生じていない。

(イ)金融機能再生法に基づいて買い取った株式

預金保険機構は、株式会社日本長期信用銀行及び株式会社日本債券信用銀行の破綻処理の過程で、両銀行が保有していた足利銀行の普通株式を52億余円で買い取っており、その後、当該株式は、株式移転によりあしぎんFGの普通株式と交換されている。15事業年度決算において、同機構は、当該株式について備忘価額2円を残し52億余円を償却した。そして、この償却額は金融再生勘定の決算上費用として計上されている。

金融再生勘定には、株式会社日本長期信用銀行及び株式会社日本債券信用銀行の破綻処理の過程で多額の費用が発生したことなどから、15事業年度決算において、欠損金9862億余円が計上されている。なお、金融機能再生法には、同勘定の廃止時における欠損金の処理について規定がない。