平成15年度決算検査報告

| 検査対象 | 林野庁 |

| 会計名 | 国有林野事業特別会計(国有林野事業勘定) |

| 抜本的改革の根拠 | 国有林野事業特別会計法(昭和22年法律第38号) |

| 国有林野事業の改革のための特別措置法(平成10年法律第134号) | |

| 抜本的改革の概要 | 国有林野事業の危機的な財務状況に対処して、その財政の健全性を回復するとともに、国民共通の財産である国有林野を将来にわたって適切かつ効率的に管理経営する体制を確立するための改革 |

| 借入金残高 | 1兆2795億円 | (平成15年度末) |

| 歳入 | 3255億円 | (平成15年度) |

| 歳出 | 3219億円 | (平成15年度) |

| 収益 | 1161億円 | (平成15年度) |

| 費用 | 1667億円 | (平成15年度) |

| 損失 | 506億円 | (平成15年度) |

| 繰越欠損金 | 1973億円 | (平成15年度末) |

1 国有林野事業の概要

林野庁では、国有林野の管理経営に関する法律(昭和26年法律第246号。以下「管理経営法」という。)等に基づき、国土の保全その他国有林野の有する公益的機能の維持増進を図るとともに、林産物を持続的かつ計画的に供給し、国有林野の活用によりその所在する地域における産業の振興又は住民の福祉の向上に寄与することを目標として、国有林野の管理経営の事業及びその附帯業務(以下「国有林野事業」という。)を実施している。

国有林野事業特別会計(以下「国有林野特会」という。)は、国有林野事業特別会計法(昭和22年法律第38号。以下「特会法」という。)に基づき、国有林野事業を国有林野の有する公益的機能の維持増進を基本としつつ企業的に運営し、その健全な発達に資することを目的として、同事業に関する経理のほか、森林の維持造成を通じて山地に起因する災害から国民の生命・財産を保全することなどを目的とする治山事業に関する経理を一般会計と区分して行うため設置されている。

国有林野特会は、国有林野事業を経理する国有林野事業勘定(以下「事業勘定」という。)及び治山事業を経理する治山勘定の2勘定に区分されている。事業勘定は、国有林野事業の経営成績及び財政状態を明らかにするため、財産の増減及び異動を、その発生の事実に基づいて計理することとされており、その決算に当たっては歳入歳出決定計算書に加え損益計算書及び貸借対照表を作成することとされている。治山勘定においては、決算に当たり一般会計と同様に歳入歳出決定計算書等を作成することとされている。

2 国有林野事業の抜本的改革の概要

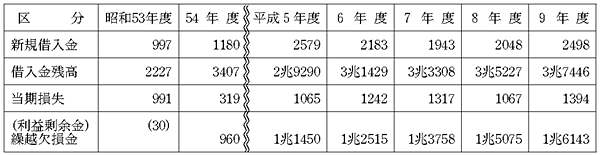

事業勘定は、昭和40年代後半からの外材輸入の増加及びこれに伴う木材価格の低迷、48年のオイルショック以降の事業経費の増こう、環境保全への対応等からの伐採量の減少等林業をめぐる諸情勢の著しい変化による収入の減少等が生じている一方で、これに見合った事業運営の効率化や要員規模の縮減が進まなかったことなどから、財務状況が急速に悪化した。このため、51年度には資金運用部資金(現在は財政融資資金)の借入れが開始され、また、54年度末には初めて繰越欠損金約960億円を計上することになった。林野庁では、このような財務状況の悪化に対応して、国有林野事業改善特別措置法(昭和53年法律第88号)等に基づき、組織・要員の合理化等の経営改善を行ってきた。しかし、収穫量の減少や木材価格の長期低迷等により厳しい経営状況が続き、表1のとおり、平成9年度末には、繰越欠損金が約1兆6143億円、借入金残高が約3兆7446億円に達するという危機的な財務状況に陥ることになった。

表1 財務状況の推移(単位:億円)

このような状況の中、農林水産大臣の諮問を受けて、8年11月、林政審議会において国有林野事業の抜本的改革等についての議論が開始された。9年12月に農林水産大臣に出された最終答申においては、国有林野事業について次のような記述がなされている。

(1)現在の財務状況及び今後の収支の見通しを踏まえれば、このまま経営改善努力を行ったとしても、財政の健全化等の達成が危惧される状況となっており、将来にわたって国有林野事業の使命を果たしていくことが困難となっている。

(2)国有林を国民の共通財産として、国民の参加によりかつ国民のために管理経営し、国有林を名実ともに国民の森林とするとの基本的考え方に立って、〔1〕森林整備の目標を木材生産機能重視から、国土・環境保全等の公益的機能重視に転換する必要がある。〔2〕国が担うべき役割を踏まえ、国有林の使命を果たし得る管理経営の方式を確立し、最小限の簡素かつ効率的な組織・要員の下で国有林の管理経営を行うこととする。〔3〕公益的機能重視への転換に対応して、独立採算制を前提とした企業特別会計は廃止し、一般会計からの繰入れを前提とした特別会計とする必要がある。〔4〕自助努力のみで債務の元本・利子を返済することは困難な状況が予想されることから、返済可能な債務と返済不能な債務に区分し、後者については一般会計に承継することなどが必要である。

この答申の後、9年度に、林野庁では一定の前提の下で、今後の国有林の管理運営に係る収支の見通しについて試算を行っている(表2参照)

。

| 表2 今後の国有林の収支試算(概要) | (単位:億円) | ||||||||

|

|||||||||

|

|||||||||

この試算によれば、16年度以降は新規の借入れを行わないこととし、また、試算の対象となった11年度以降徐々に林木の伐採量が増加し、林産物収入等が増加することなどから26年度頃より収入が支出を上回り、この収支差で債務を償還することとすると、60年度末には1兆0470億円償還できることになっている。

(抜本的改革)

林政審議会の答申を経て、10年10月、国有林野事業の改革のための特別措置法(平成10年法律第134号。以下「改革法」という。)が制定され、同時に特会法等も改正された。改革法では、危機的な財務状況に対処して、その財政の健全性を回復するとともに、国民共通の財産である国有林野を将来にわたって適切かつ効率的に管理経営する体制を確立するために改革を実施することとしていて、10年10月から15年度末までの期間を集中改革期間と定め、改革の努力を集中的に行うこととしている。

これらの法律に基づき、実施することとされた改革(以下、改革法等に基づく改革を「抜本的改革」という。)の主な内容は次のとおりである。

(1)業務運営の方針

ア 国有林野の管理経営の方針転換

国有林野の管理経営の方針を従来の木材生産機能重視から公益的機能重視に転換し、木材生産の機能の発揮を第一とする森林については資源の循環利用林として縮小する一方、山地災害の防止、森林生態系の保全等の公益的機能を第一とする森林(以下「公益林」という。)については拡大させ、複層林施業(注1) や長伐期施業(注2) を推進したり、原生的な森林生態系等貴重な自然環境の保全を行ったりなどする。

| (注1) | 複層林施業 樹木を部分的に伐採し、年齢や樹種の違いから異なる高さの樹木で構成される森林を成立させる施業。樹根や下層植生の発達による土砂流出の防備等の公益的機能の維持増進が期待される。 |

| (注2) | 長伐期施業 通常の伐期齢の2倍程度に相当する林齢で主伐を行う施業。山肌が露出してしまう回数を減少させ、土砂流出の防備等の公益的機能の維持増進が期待される。 |

イ 民間事業者への業務委託の推進

集中改革期間において、伐採、造林並びに林道の開設及び改良の実施行為を民間事業者に委託して行うことを緊急に推進し、同期間終了後できるだけ早い時期に、そのすべてを民間委託化する。

(2)実施体制の効率化

ア 職員数の適正化

集中改革期間において、国有林野事業に係る職員数の適正化を緊急に推進し、同期間終了後できるだけ早い時期に、その職員数を業務に応じた必要かつ最小限のものとする。

改革法では、集中改革期間内に限り次の措置を講じることができるなどとされている。

(ア)特別給付金

基幹作業職員(注3) 等の定員外職員(注4) を対象とした希望退職制度を設け、これに自ら応じて定年前に退職した者に対して退職手当とは別に特別給付金を支給する。

| (注3) | 基幹作業職員 国有林野事業の基幹的な要員として、丸太の生産・造林等の作業について総合的な技能を有する常勤職員 |

| (注4) | 定員外職員 国家公務員のうち「行政機関の職員の定員に関する法律(昭和44年法律第33号)」が適用されず、定員規制の対象とならない基幹作業職員、常用作業員、定期作業員等の職員 |

(イ)退職手当等に係る借入金

退職手当及び上記(ア)の特別給付金の財源に当てるため、借入れをすることができる。

イ 組織の再編

組織を簡素かつ効率的なものに再編することとし、14営林(支)局を7森林管理局に、229営林署を98森林管理署に、それぞれ再編する。

(3)会計制度の見直し

独立採算制を前提とした企業特別会計制度から一般会計からの繰入れを前提とした特別会計制度に移行することとし、特会法に基づき予算の範囲内で公益林の管理等に要する経費及び造林、林道等の事業施設費を対象として一般会計からの繰入れを行う。

(4)債務の処理

改革法に基づき、10年10月時点の借入金残高約3兆8875億円のうち約2兆8421億円は一般会計に帰属させ、残りの借入金残高1兆0454億円(以下「累積債務」という。)は、事業勘定の負担として60年度末までに着実に処理するものとする。

累積債務の処理を推進するため、改革法に基づき予算の範囲内で累積債務に係る利子及び集中改革期間に新たに生じた債務に係る利子に充てるべき金額について一般会計からの繰入れを行う。

3 検査の背景及び着眼点

林野庁においては、国有林野事業の厳しい経営状況、森林の有する公益的機能の発揮等に対する国民の期待の高まりなどを背景に、15年度までを集中改革期間として抜本的改革を実施してきたところである。

本院では、国有林野事業の経営について、昭和50年度、60年度及び平成7年度の決算検査報告において、国有林野特会の損益が悪化している事態、経営改善の目標達成が困難となっている事態等を「特に掲記を要すると認めた事項」として掲記し問題を提起してきた。特に、7年度の決算検査報告では、現状のまま推移すると、改善計画の目標である借入金依存からの脱却や収支均衡の回復の実現が困難となるおそれがあると認められることから、公益林の整備、管理に係る経費については、国民共通の財産としてその財源のあり方を総合的に検討し必要な方策を講ずることなどにより、事態の改善が図られることが望まれることなどを掲記している。その後、前記のとおり9年に林政審議会の答申が出され、10年の改革法の制定等により、国有林野の管理経営における木材生産機能重視から公益的機能重視への方針転換、独立採算制を前提とした企業特別会計制度から一般会計からの繰入れを前提とした特別会計制度への移行などが行われている。

しかし、11年度以降も依然として木材市況が低迷していることなどから事業勘定の経営は厳しく、今後も抜本的改革による財政の健全化、国有林野の管理経営の適切かつ効率的な実施が求められている。

このような状況を踏まえ、15年度が集中改革期間の最終年度に当たることから、集中改革期間における抜本的改革の実施状況について、特に、財務状況の改善に寄与するものとなっているかに着眼して検査した。

4 検査の状況

(1)業務運営の方針

ア 国有林野の管理経営の方針転換

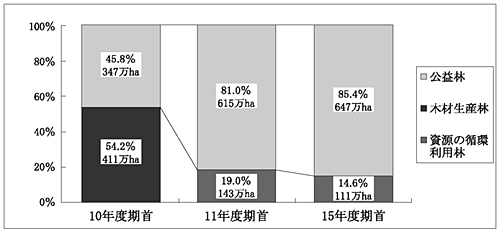

管理経営法に基づき、計画期間を10年間とする国有林野の管理経営に関する基本計画が5年ごとに定められている。10年12月に定められた11年1月から21年3月までを計画期間とする基本計画によれば、国有林野全体のうち公益林の占める割合を8割に拡大するとともに、資源の循環利用林の割合を2割に縮小するとされている。

図1 森林の機能類型区分の見直し状況

そして、図1のとおり、公益林と資源の循環利用林の割合は11年度期首までにほぼ基本計画に定められたとおりになっている。その後林野庁では、公益的機能の発揮等に対する国民の期待の高まりなどを踏まえ、個々の森林の状況等を勘案しつつ公益林の拡大を図っており、15年度期首には、公益林の割合が約85%に増加している。なお、15年12月に定められた16年4月から26年3月までを計画期間とする基本計画においても、更に公益林の拡大を図ることとしている。

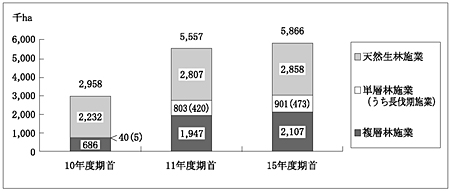

また、公益林における施業方法についてみると、図2のとおり、公益的機能に配慮した複層林施業及び長伐期施業の対象面積が増加している。

図2 公益林の施業方法の見直し状況

| 注(1) | 天然生林施業とは、主として人為的方法ではなく自然の力を活用して森林を造成する施業 |

| 注(2) | 単層林施業とは、樹木の全部又は大部分を一度に伐採し、その後に一斉に植林を行うことなどにより、年齢や高さのほぼ等しい樹木から構成される森林を造成する施業 |

| 注(3) | 面積は、公益林のうち貸付地等を除く面積 |

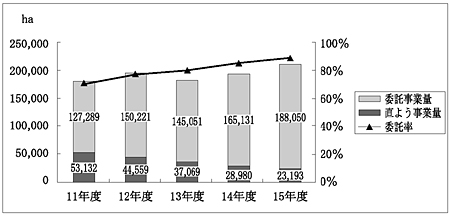

イ 民間事業者への業務委託の推進

(ア)委託化の状況

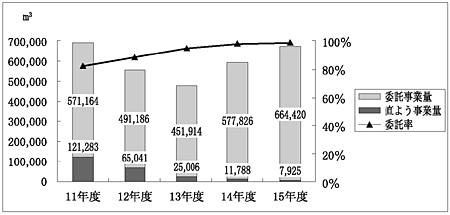

林野庁では、伐採、造林並びに林道の開設及び改良の実施行為の民間委託化については、基幹作業職員等の定員外職員の要員調整との関係に配慮しつつ、箇所当たりの事業量が多く効率的に実施できる部分から優先的に請負等による民間委託化を推進し、それ以外は直よう(注5) で実施することにしている。

伐採及び造林の委託状況の推移は図3及び図4のとおりである。

図3 伐採の委託状況の推移

図4 造林の委託状況の推移

このように、全体として直ようによる事業量は定員外職員数が減少していることと相まって大きく減少しており、それを委託が補う形になっている。

伐採については、箇所当たりの事業量が大きいことなどから委託化を特に推進してきており、16年度以降はすべて委託により実施することにしている。

造林については、委託化を推進してきているものの、雑草木を刈り取る下刈りなどの施業箇所は小規模で作業の効率が悪い箇所があることなどから、ほかの実施行為と比較すると委託化の進ちょくが遅れている。

(イ)委託化による経済性

下刈りを例にとり、直ようと委託の単価を試算して両者を比較したところ、表3のとおりとなった。

| 施業 | 直よう(a) | 委託(b) | (b/a) |

| 下刈り | 315,382円/ha | 154,050円/ha | 48.8% |

下刈りは小型機械(刈払機)を用いるものの施業の主体は人力であり、基幹作業職員の高年齢化(平均53.1歳)の影響もあって、直ようの1日当たりの平均給与が29,450円と委託の平均労務単価17,680円に比べ相対的に高いことから、直ようの単価は委託の単価の約2倍となっている。間伐等についても、施業の主体が人力であることからほぼ同様の傾向と思料される。

上記の試算を元に、委託化を更に推進した場合に事業勘定の経営状況に与える影響をみるため、15年度に事業勘定で直ようにより実施した造林のうち下刈り、間伐等の主要な施業について、委託化した場合の経済性を試算したところ、表4のとおりとなった。

| 事業勘定における直よう 事業量(15年度) |

左に対する事業費 相当額(人件費)(a) |

委託化した場合の事業費 (b=a×48.8%) |

(b-a) |

| 18,901ha | 6,691百万円 | 3,265百万円 | △3,425百万円 |

これらの施業の中には、委託するための測量、積算等に係る人件費等を勘案すると委託になじまないものもあるが、委託化を更に推進することにより、相当程度の経済性が期待できると認められた。

(2)実施体制の効率化

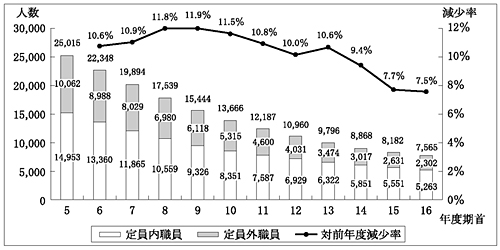

ア 職員数の適正化

改革法によれば、職員数の適正化の目標、その達成のために講じようとする施策、その他職員数の適正化に関する基本的な事項について、閣議決定を求めることとされている。これを受けて10年11月の閣議決定では、職員数の適正化に当たり、集中改革期間において、省庁間配置転換等に加え、特別給付金の支給等によって定年前退職を促進することにより、政府一体としてその円滑な推進を図ること、本人の意に反して退職させないとの考え方の下で推進することなどとしている。

なお、この閣議決定において、職員数の適正化の具体的な期限及び目標とする職員数についての定めはない。

5年度以降の職員数の推移状況は図5のとおりである。

図5 職員数の推移

このように、16年度期首の職員数は11年度期首の職員数に比べ約4割減少している。また、集中改革期間における職員数の減少割合は、それ以前と比較してほぼ同程度となっている。

職員数の増減の事由別内訳は表5のとおりである。

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | |

| 定 員 内 職 員 |

新規採用 | 73 | 68 | 65 | 64 | 80 |

| 定年退職者 | △504 | △490 | △411 | △287 | △261 | |

| 省庁間配置転換等の差 | △61 | △76 | △26 | 15 | △15 | |

| その他の退職等 | △166 | △109 | △99 | △92 | △92 | |

| 増減 | △658 | △607 | △471 | △300 | △288 | |

| 定 員 外 職 員 |

新規採用 | 0 | 0 | 0 | 0 | 0 |

| 定年退職者 | △514 | △517 | △425 | △365 | △308 | |

| 特別給付金受給者 | △36 | △24 | △22 | △14 | △17 | |

| その他の退職等 | △19 | △16 | △10 | △7 | △4 | |

| 増減 | △569 | △557 | △457 | △386 | △329 |

このように、職員数が減少している主な事由は、定年による退職者数を補充する新規採用者数を著しく抑制していることによる。

イ 組織の再編

組織については、簡素かつ効率的な組織となるように、大きな組織再編を11年3月、13年8月、16年4月の3度にわたって行っており、その状況は表6のとおりである。

| 組織 | 10年4月 | 組織 | 11年3月 | 13年8月 | 16年4月 | |

| 営林局 | 9 | 森林管理局 | 7 | 7 | 7 | |

| 営林支局 | 5 | 分局 | 7 | 7 | (事務所7) | |

| 営林署 | 229 | 森林管理署 | 98 | 98 | 98 | |

| 支署 | 14 | 14 | 14 | |||

| 森林管理事務所 | 8 | 8 | 8 | |||

| 事務所 | 109 | 34 | − | |||

| 計 | 229 | 計 | 229 | 154 | 120 | |

このように、抜本的改革前に存在していた14営林(支)局については、11年3月に7森林管理局、7分局に再編し、7分局については16年3月末に廃止し、新たに地方公共団体等との連絡調整等のため7事務所を設置した。

229営林署については、98森林管理署、14支署、8森林管理事務所、109事務所に再編し、このうち事務所については、16年4月にすべて廃止している。

(3)会計制度の見直し

特会法に基づく一般会計から事業勘定への繰入れの内訳は表7のとおりである。

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 |

| 公益林管理費等財源 一般行政的経費財源 事業施設費財源 |

247 10 301 |

248 11 290 |

263 11 277 |

271 11 295 |

300 11 371 |

| 合計 | 559 | 550 | 552 | 578 | 683 |

ア 公益林の管理等に要する経費

公益林管理費等財源は、公益林の管理等に係る人件費相当額(予算額)を対象とした繰入れで、公益林の保護管理・境界管理・森林調査等に係る要員として11年度に2,331人分の人件費相当額が計上されることとなった。その後、13年度に不法投棄対策として49人分が増加され、さらに15年度には地球環境保全森林管理強化対策として290人分が増加された結果、15年度においては予算上の定員内職員数5,483人のうちの2,670人分の人件費相当額が計上されている。

一般行政的経費財源は、保安林等の管理保全、森林計画の樹立、森林・林業の知識普及、技術指導等といった管理計画分野に係る事業費を対象とした繰入れで、各事業項目ごとの事業費(予算額)に所定の繰入率を乗じて算出した金額が計上されている。

イ 造林、林道等の事業施設費

事業施設費財源は、森林整備事業費、災害復旧事業費等の森林整備に係る事業費を対象とした繰入れで、予算上の予定事業量のすべてを請負として積算した対象事業費等に所定の繰入率を乗じて算出した金額が計上されている。そして、その繰入額は対象事業費等の増加に伴って13年度以降増加している。

(4)債務の処理

累積債務の15年度末における状況は表8のとおりである。

| 区分 | 10年度(a) | 15年度(b) | 増減(b-a) | |||

| 金額 | 利率 | 金額 | 利率 | 金額 | 利率 | |

| 資金運用部資金借入金残高 | 1兆0454 | 2.55 | 8328 | 2.62 | △2125 | 0.07 |

| 民間借入金残高 | − | − | 2125 | 0.80 | 2125 | 0.80 |

| 計(累積債務) | 1兆0454 | 2.55 | 1兆0454 | 2.25 | − | △0.29 |

| 支払利子 | 96 | 287 | 190 | |||

このように、資金運用部資金借入金については、10年10月以降に返済期限が到来したものから、順次民間からの借入金で借り換えることにしている。これは、新しい会計制度の下で、借入金が債務返済までの経過措置としての性格を有することになったため長期固定金利である資金運用部資金借入金はこれになじまないと考えられたこと、財政構造改革会議企画委員会において民間借入れによる借換えが示されたことなどによるものである。

そして、昨今の金利動向を反映して民間からの借入金の利率が低下したことに伴い、累積債務に係る平均利率は若干低下している状況にある。

また、これらの借入金の利子財源については、改革法に基づいて一般会計からの繰入れが行われており、その内訳は表9のとおりである。

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 |

| 累積債務利子財源 新規債務利子財源 |

226 5 |

225 13 |

225 21 |

237 24 |

287 24 |

| 合計 | 232 | 239 | 246 | 262 | 311 |

| 注(1) | 累積債務利子財源は、累積債務(これに係る借換えによる借入金を含む。)に係る支払利子を対象とした繰入れで、その予定額が計上されている。 |

| 注(2) | 新規債務利子財源は、10年10月以降に生じた新規債務(これに係る借換えによる借入金を含む。)に係る支払利子を対象とした繰入れで、その予定額が計上されている。 |

(1)財務の概況

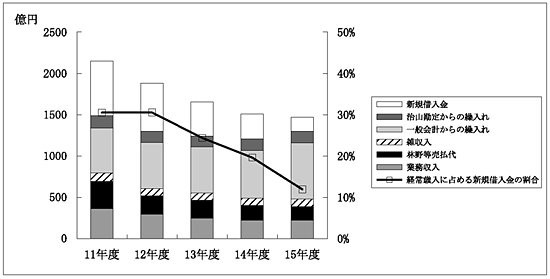

ア 歳入・歳出

事業勘定の歳入歳出の内訳の推移は表10のとおりである。

| 区分 | 11年度 (a) |

12年度 | 13年度 | 14年度 | 15年度 (b) |

増減額 (c=b-a) |

増減率 (c/a)% |

| 国有林野事業収入 業務収入 林野等売払代 雑収入 |

796 361 341 93 |

620 301 228 90 |

562 252 222 87 |

497 224 186 86 |

481 215 184 82 |

△314 △146 △157 △11 |

△39.5 △40.5 △45.9 △11.9 |

| 一般会計からの繰入れ 特会法分 改革法分 A |

791 559 232 |

789 550 239 |

798 552 246 |

840 578 262 |

995 683 311 |

203 123 79 |

25.6 22.0 34.4 |

| 治山勘定からの繰入れ | 139 | 139 | 139 | 138 | 137 | △2 | △1.8 |

| 借入金 新規借入金 借換借入金 B |

825 654 170 |

1,023 583 439 |

1,182 410 771 |

1,481 300 1,181 |

1,641 178 1,462 |

815 △475 1,291 |

98.8 △72.6 755.7 |

| 歳入合計 | 2,553 | 2,573 | 2,683 | 2,958 | 3,255 | 701 | 27.4 |

| 経常歳入合計 (歳入合計-A-B) |

2,150 | 1,894 | 1,664 | 1,515 | 1,481 | △669 | △31.1 |

| 区分 | 11年度 (a) |

12年度 | 13年度 | 14年度 | 15年度 (b) |

増減額 (c=b-a) |

増減率 (c/a)% |

| 人件費 | 1,375 | 1,235 | 1,138 | 1,023 | 918 | △457 | △33.2 |

| 事業的経費 業務費 森林整備事業費 災害復旧事業費 その他の事業的経費 |

562 186 266 89 20 |

582 190 261 99 30 |

509 183 212 83 30 |

412 154 158 76 23 |

455 155 210 62 28 |

△106 △31 △56 △26 7 |

△18.9 △16.7 △21.0 △30.0 38.1 |

| その他経費 | 74 | 75 | 72 | 72 | 70 | △3 | △4.9 |

| 国債整理基金特別会計への繰入れ C | 499 | 679 | 1,018 | 1,443 | 1,774 | 1,274 | 255.1 |

| 歳出合計 | 2,512 | 2,572 | 2,738 | 2,951 | 3,219 | 707 | 28.2 |

| 経常歳出合計 (歳出合計-C) |

2,012 | 1,892 | 1,719 | 1,508 | 1,445 | △567 | △28.2 |

事業勘定の財務状況について、借入金の償還に係る次の3点を除いた歳入と歳出(以下「経常歳入」、「経常歳出」という。)により検討を行った。

〔1〕 一般会計からの繰入れのうち借入金の支払利子を対象とする改革法分

〔2〕 借入金のうち償還期限の到来した借入金の借換えの財源に充てられる借換借入金

〔3〕 借入金の償還金及びこれに係る支払利子から成る国債整理基金特別会計への繰入れ

なお、金額等の増減状況は11年度と15年度を比較したものである。

経常歳入の年度別の内訳の推移は図6のとおりである。

図6 経常歳入の推移

このように、林産物の売払収入である業務収入、土地等の売払収入である林野等売払代等から成る国有林野事業収入が大きく減少している一方で、一般会計からの繰入れが増加している。また、歳入の不足分を補うための新規借入金が大きく減少している。この結果、経常歳入の総額が約669億円減少している。

なお、16年度予算においては新規借入金は計上されていない。

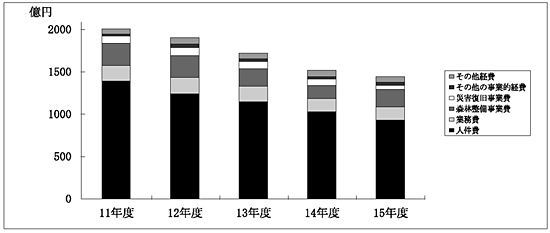

経常歳出の年度別の内訳の推移は図7のとおりである。

図7 経常歳出の推移

このように、人件費の減少額約457億円は、総減少額約567億円の約8割を占めている。また、事業的経費の減少額の過半を、主に林道開設、造林等の森林整備に係る歳出である森林整備事業費の減少額が占めている。この結果、経常歳出の総額が約567億円減少している。

イ 経営成績・財政状態

事業勘定の経常歳出は次の二つに区分される。

〔1〕 損益計算書に費用として計上されるもの

〔2〕 森林整備事業費等の投資的な歳出で、貸借対照表に資産の増として計上されるもの(以下「投資的支出」という。)

これらの内訳の推移は表11のとおりである。

| 区分 | 11年度(a) | 12年度 | 13年度 | 14年度 | 15年度(b) | 増減額 (b-a) |

|

| 費用 | 人件費 | 722 | 707 | 671 | 635 | 608 | △113 |

| 事業的経費 | 200 | 206 | 182 | 169 | 174 | △25 | |

| その他経費 | 76 | 73 | 73 | 67 | 67 | △8 | |

| 合計 | 998 | 987 | 927 | 873 | 850 | △147 | |

| 投資的 支出 |

人件費 | 617 | 501 | 412 | 335 | 278 | △338 |

| 事業的経費 | 390 | 389 | 320 | 257 | 307 | △83 | |

| 合計 | 1,007 | 891 | 732 | 593 | 585 | △421 |

このように、経常歳出の減少額の74.1%が投資的支出の減少として現れている。

事業勘定の経営成績を示す損益計算書の推移は表12のとおりである。

| 区分 | 11年度 (a) |

12年度 | 13年度 | 14年度 | 15年度 (b) |

増減額 (c=b-a) |

増減率 (c/a)% |

|

| 収 益 の 部 |

売上高 林野等売払収入 雑収入 一般会計からの繰入れ 治山勘定からの繰入れ 雑益 |

361 340 94 447 139 0 |

305 229 91 454 139 0 |

262 223 89 470 139 0 |

229 192 88 488 138 0 |

219 178 81 542 137 1 |

△142 △162 △12 95 △2 0 |

△39.3 △47.6 △12.8 21.2 △1.8 50.6 |

| 収益合計 | 1,385 | 1,221 | 1,186 | 1,138 | 1,161 | △223 | △16.1 | |

| 費 用 の 部 |

経営費 治山事業費 一般管理費及販売費 減価償却費 資産除却損 緑資源公団出資金承継損 支払利子 雑損 |

632 139 389 392 47 187 2 |

627 139 382 372 58 190 1 |

596 139 343 366 66 193 1 |

569 138 308 332 62 218 4 |

569 137 290 292 65 85 225 2 |

△63 △2 △98 △100 18 85 38 0 |

△10.0 △1.8 △25.3 △25.6 38.4 − 20.3 △21.1 |

| 費用合計 | 1,792 | 1,771 | 1,705 | 1,634 | 1,667 | △124 | △6.9 | |

| 当期利益(△損失) | △407 | △549 | △519 | △496 | △506 | △98 | △24.2 | |

収益については、主に売上高、林野等売払収入が大きく落ち込んでいる一方で、一般会計からの繰入れが増加している。費用については、一般管理費及販売費、過去に築造された林道等の施設に係る減価償却費等がそれぞれ大きく減少している。また、損失については、11年度と15年度における次のような特殊要因を除くと、減価償却費が減少していることなどに伴い漸次減少傾向にあると認められる。

〔1〕 11年度に約157億円と高額な土地の売払収入が生じたこと

〔2〕 15年度に約85億円の緑資源公団出資金承継損が生じたこと

事業勘定の財政状態を示す貸借対照表の推移は表13のとおりである。

| 区分 | 11年度 (a) |

12年度 | 13年度 | 14年度 | 15年度 (b) |

増減額 (c=b-a) |

増減率 (c/a)% |

|

| 資 産 の 部 |

流動資産 固定資産 うち立木竹 |

181 69,902 64,022 |

169 70,291 64,473 |

108 70,517 64,831 |

116 70,664 65,148 |

139 70,751 65,450 |

△42 849 1,428 |

△23.3 1.2 2.2 |

| 資産合計 | 70,084 | 70,461 | 70,626 | 70,780 | 70,891 | 806 | 1.1 | |

| 負 債 ・ 資 本 の 部 |

借入資本 流動負債 うち短期借入金 固定負債(長期借入金) 自己資本 固有資本 資本剰余金 一般会計債務移管金 再評価剰余金 一般会計受入金 贈与剰余金 |

11,826 944 439 10,882 58,665 174 58,490 28,421 25,801 4,112 154 |

12,393 1,259 771 11,134 59,025 174 58,850 28,421 25,823 4,447 158 |

12,738 1,602 1,181 11,135 59,365 174 59,190 28,421 25,829 4,776 163 |

13,021 1,866 1,462 11,154 59,732 174 59,558 28,421 25,840 5,128 167 |

13,176 2,095 1,715 11,080 60,194 174 60,019 28,421 25,847 5,581 170 |

1,349 1,151 1,275 197 1,529 0 1,529 0 45 1,468 15 |

11.4 122.0 290.3 1.8 2.6 0.0 2.6 0.0 0.1 35.7 10.0 |

| 負債・資本合計 | 70,492 | 71,419 | 72,103 | 72,754 | 73,370 | 2,878 | 4.0 | |

| 当期利益(△損失) | △407 | △549 | △519 | △496 | △506 | △98 | △24.2 | |

| 繰越欠損金 | − | △407 | △957 | △1,477 | △1,973 | △1,973 | − | |

このうち、繰越欠損金等については、特例的に10年度末に資本剰余金のうちの再評価剰余金(注6) を取り崩すことによりいったん相殺する決算処理がなされている。

(2)業務収入の動向

国有林野の管理経営の方針を公益的機能重視に転換したことにより、複層林施業及び長伐期施業が増加した。複層林施業による間伐率の上昇、長伐期施業による主伐の頻度の低下に伴い、表14のとおり、主伐が減少し、間伐が増加している。

なお、間伐は、人工林を健全な状態に保つために必要不可欠な作業とされており、立木販売及び製品販売(注7)

による利用間伐又は立木を切り捨てたまま存置する保育間伐によりそれぞれ実施されている。

| 区分 | 伐採 方法 |

11年度(a) | 15年度(b) | 増減率(b-a)/a% | |||

| 面積 | 材積 | 面積 | 材積 | 面積 | 材積 | ||

| 主伐 | 26,664 | 2,032,764 | 11,535 | 1,372,724 | △56.7 | △32.4 | |

| 間伐 | 利用 | 36,811 | 1,744,816 | 36,731 | 2,070,567 | △0.2 | 18.6 |

| 保育 | 16,881 | 599,193 | 25,149 | 1,202,658 | 48.9 | 100.7 | |

| 小計 | 53,692 | 2,344,009 | 61,880 | 3,273,225 | 15.2 | 39.6 | |

| 合計 | 80,356 | 4,376,773 | 73,415 | 4,645,949 | △8.6 | 6.1 | |

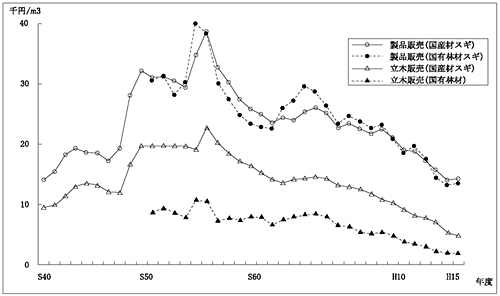

また、民有林も含めた国産材の販売単価は、図8のとおり、外材の輸入の増加もあって昭和50年代後半から長期低落傾向にある。

図8 立木単価・製品単価の動向

以上のような施業の実施状況の変化及び木材市況の動向が、事業勘定の売上高の大宗を占める立木販売及び製品販売の動向に与えた影響についてみると、表15のとおりである。

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | ||

| 国 有 林 材 |

立木販売 | 販売数量 | 2,895,935m3 | 2,714,498m3 | 2,577,469m3 | 2,204,735m3 | 2,080,456m3 |

| 販売単価 | 3,483円 | 3,075円 | 2,238円 | 1,913円 | 1,920円 | ||

| 金額 | 10,086百万円 | 8,348百万円 | 5,769百万円 | 4,216百万円 | 3,993百万円 | ||

| 製品販売 | 販売数量 | 693,537m3 | 571,229m3 | 484,142m3 | 590,345m3 | 669,864m3 | |

| 販売単価 | 32,584円 | 33,718円 | 35,756円 | 26,377円 | 22,530円 | ||

| 金額 | 22,597百万円 | 19,260百万円 | 17,310百万円 | 15,571百万円 | 15,091百万円 | ||

| 合計販売数量(A) | 358万m3 | 328万m3 | 306万m3 | 279万m3 | 275万m3 | ||

| 国産材全体販売数量(B) | 1,876万m3 | 1,801万m3 | 1,675万m3 | 1,607万m3 | 1,614万m3 | ||

| 国有林材率(A)/(B) | 19.0% | 18.2% | 18.2% | 17.3% | 17.0% | ||

このように、国有林材も国産材全体と同様に販売数量、販売単価ともに低下しており、販売数量については特に立木販売の減少率が高い。平成11年度から15年度にかけて主伐と間伐とを合わせた国有林の伐採量がほぼ横ばいの中で販売数量が減少しているのは、材価の下落により保育間伐が増加していることなどによると認められる。

この結果、事業勘定の売上高は11年度の約361億円から15年度の約219億円へと39.3%減少している(表12参照)

。

(3)人件費の動向

職員数の適正化の進ちょくにより、人件費は11年度の約1375億円から15年度の約918億円へと約457億円、33.2%減少しており、これは経常歳出の減少額の約8割を占めている(表10参照)

。

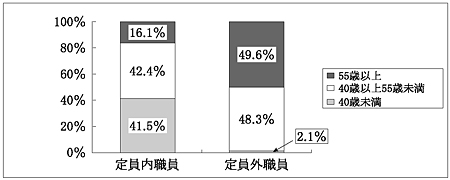

15年度において、人件費は歳出額で約918億円と経常歳出の63.5%を占めているが、その内訳をみると、図9のとおり、定員内職員に係る部分が約611億円(発生主義ベース)、定員外職員の大宗を占める基幹作業職員に係る部分が約292億円(同)となっている。

図9 人件費内訳(発生主義ベース)

また、定員内職員及び定員外職員の年齢構成をみるとそれぞれ図10のようになっていて、定員外職員については16年度期首において55歳以上の職員数が全体の約半数を占めていることから、数年後には人件費が大幅に減少することが見込まれる。

図10 16年度期首年齢構成

この人件費のうち公益林の管理等に係るものについては、前述のとおり定員内職員2,670人分の人件費相当額が公益林管理費等財源として一般会計から繰入れられている。この繰入れは、予算上の定員内職員数が11年度と比べて1,846人(25.1%)減少する中、前述のとおり地球環境保全森林管理強化対策等の公益的機能の強化を理由に増加する傾向にある。さらに、直轄治山事業に係る事務取扱いは事業勘定に属する人員が行うこととなっていることから、一般会計からの繰入れでその財源のほとんどが賄われている治山勘定からも定員内職員1,309人分の人件費相当額が繰り入れられており、これを合わせると、国有林野特会の予算上の定員内職員総数5,483人のうち約3,900人分(約7割)の人件費相当額が一般会計により負担されている状況となっている(表16参照) 。

| 区分 | 11年度(a) | 15年度(b) | 増減(b-a) |

| 予算上の定員内職員総数 A | 7,329人 | 5,483人 | △1,846人 |

| 一般会計からの繰入対象人員 B | 2,331人 | 2,670人 | 339人 |

| 治山勘定からの繰入対象人員 C | 1,309人 | 1,309人 | 0人 |

| (B+C)/A | 49.6% | 72.5% | 22.9% |

(4)森林整備の状況

森林整備は、一般会計からの繰入れ、国有林野事業収入等を財源として、主に森林整備事業費、災害復旧事業費及びこれらに係る定員外職員の人件費等の投資的支出により実施されている。

上記財源のうち一般会計からの繰入れについては、前述のとおり森林整備に係る予算上の予定事業量のすべてを請負として積算した対象事業費等に所定の繰入率を乗じて算出した額が事業施設費財源として繰り入れられており、その額は予定事業量の増加に伴って13年度以降増加している。

一方、一般会計からの繰入れの対象となる事業費の実績額は、表17のとおり、減少傾向にある。

| 区分 | 11年度 (a) |

12年度 | 13年度 | 14年度 | 15年度 (b) |

増減額 (b-a) |

| 森林整備事業費 | 266 | 261 | 212 | 158 | 210 | △56 |

| 災害復旧事業費 | 89 | 99 | 83 | 76 | 62 | △26 |

| 定員外職員の人件費 | 251 | 216 | 235 | 200 | 178 | △72 |

| 計 A | 607 | 577 | 531 | 435 | 451 | △155 |

| 一般会計からの繰入れ(事業施設費財源) B | 301 | 290 | 277 | 295 | 371 | 70 |

| B/A | 49.6% | 50.2% | 52.2% | 67.8% | 82.1% | 32.5% |

これを森林整備事業についてその事業量の側面からみても、表18及び表19のとおり、実行された事業量は減少傾向にある。また繰入対象として予定された事業量と実行された事業量との間にかい離が生じており、森林整備事業の実行率は、11年度には造林事業において91.6%、林道事業のうち新設に係るものにおいて41.8%であったものが、15年度では各々43.7%、25.7%と大きく低下している。

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 |

| 繰入対象予定事業量 a | 148,969 | 126,201 | 111,563 | 122,006 | 168,156 |

| 繰入対象実行事業量 b | 136,527 | 128,321 | 97,323 | 69,686 | 73,507 |

| 実行率(b/a) | 91.6% | 101.6% | 87.2% | 57.1% | 43.7% |

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 |

| 繰入対象予定事業量 a | 246 | 245 | 304 | 285 | 237 |

| 繰入対象実行事業量 b | 103 | 100 | 82 | 44 | 61 |

| 実行率(b/a) | 41.8% | 40.7% | 26.9% | 15.3% | 25.7% |

このような状況が生じているのは、当該事業が一般会計からの繰入れや借入金のほかに国有林野事業収入を財源としていて、この国有林野事業収入が予算上の見込みを大幅に下回ったために財源に不足を生じ、これに伴って事業規模も縮小せざるを得なかったことが主な要因となっている。

このように繰入対象事業の実行率が低いということは、繰入制度上は必ずしも問題があるとはいえないが、同繰入れが国民共通の財産としての国有林野の公益的機能の維持を目的として行われているにもかかわらず、その対象として予定している事業量の相当程度が結果的に実行されていないという状況を示すものである。

一方、治山勘定においても保安林整備事業等による森林整備が行われている。そこで、事業勘定及び治山勘定における森林整備について、その中でも主要な位置を占める造林事業の事業費及び事業量をみると、表20及び表21のとおりである。

| 区分 | 11年度 (a) |

12年度 | 13年度 | 14年度 | 15年度 (b) |

増減額 (b-a) |

| 森林整備事業費(事業勘定) | 266 | 261 | 212 | 158 | 210 | △56 |

| 保安林整備事業費(治山勘定) | 60 | 85 | 103 | 130 | 162 | 102 |

| 合計 | 326 | 346 | 315 | 288 | 372 | 46 |

| 区分 | 11年度(a) | 12年度 | 13年度 | 14年度 | 15年度(b) | 増減量(b-a) |

| 事業勘定 | 136,527 | 128,321 | 97,323 | 69,686 | 73,507 | △63,020 |

| 治山勘定 | 40,346 | 63,084 | 81,886 | 122,664 | 135,275 | 94,929 |

| 合計 | 176,873 | 191,405 | 179,209 | 192,350 | 208,782 | 31,909 |

このように、事業勘定での事業量は減少してきているが、11年度、12年度及び14年度に多額の補正予算が計上されたこともあって治山勘定の事業量が増加した結果、全体としての事業量が維持されている。

以上のとおり、国有林野の森林整備に対する一般会計による負担は大きなものとなっていると認められる。

(5)経営状況

事業勘定の経営成績をみると、職員数の適正化の取組による人件費の削減、業務委託の推進による事業費の縮減等が進められたことから費用が減少したものの、一方で木材市況の低迷などから自己収入が減少していることもあって収益も減少したため、結果的に依然として毎年度損失が発生している状況である。

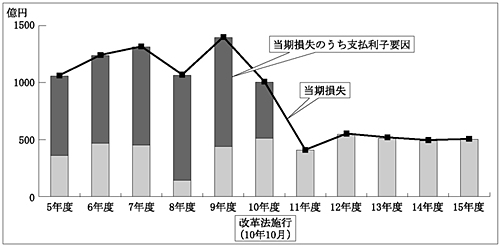

この損失は、減価償却費の減少等に伴って減少傾向にあるものの、これにより10年度末に資本剰余金と相殺された繰越欠損金も11年度末以降には再び生ずることになり、15年度末現在で約1973億円となっている。

この損失額の状況を改革法施行の前後で比べると図11のとおりである。

図11 当期損失の推移

このように、同法施行前には毎年度1000億円を超える損失が発生していたが、同法施行以降はおおむね半減し、毎年度400億円から550億円程度で推移している。これは、抜本的改革の一環として、借入金から発生する利子については全額一般会計からの繰入れの対象とされたため、支払利子から損失が発生しない財務構造に改められたことによる部分が大きいと認められる。

そこで、この支払利子要因の損失を除外して同法施行の前後を比較してみると、事業経営そのものから発生する損失はほぼ同程度となっており、損失の大幅削減という財務構造の改善には至っていない。

(6)収支試算に対する実績

表2のとおり、林野庁では9年度に今後の国有林の収支試算を作成しているが、これを11年度から15年度の実績と対比させると、表22のとおりである。

| 区分 | 試算(a) | 実績(b) | 増減(b-a) | ||||

| 11〜15 (平均) |

計 | 11〜15 (平均) |

計 | 11〜15 (平均) |

計 | ||

| 収入 | 2050 | 1兆0250 | 2035 | 1兆0178 | △15 | △72 | |

| 林産物収入等 | 400 | 2000 | 269 | 1348 | △131 | △652 | |

| 貸付料等 | 90 | 450 | 89 | 445 | △1 | △5 | |

| 林野等売払い | 290 | 1450 | 233 | 1165 | △57 | △285 | |

| 治山勘定受入 | 140 | 700 | 139 | 695 | △1 | △5 | |

| 一般会計受入 | 560 | 2800 | 602 | 3014 | 42 | 214 | |

| 新規借入金 | 320 | 1600 | 425 | 2127 | 105 | 527 | |

| 借換借入金 | 250 | 1250 | 276 | 1381 | 26 | 131 | |

| 支出 | 2050 | 1兆0250 | 2004 | 1兆0022 | △46 | △228 | |

| 事業関係費 | 1650 | 8250 | 1609 | 8048 | △41 | △202 | |

| 業務管理費 | 1150 | 5750 | 1193 | 5968 | 43 | 218 | |

| 事業的経費 | 500 | 2500 | 416 | 2080 | △84 | △420 | |

| 交付金等 | 110 | 550 | 80 | 404 | △30 | △146 | |

| 利子・償還金 | 280 | 1400 | 313 | 1569 | 33 | 169 | |

| 収支差 | 0 | 0 | 31 | 156 | 31 | 156 | |

このように、11年度から15年度の年度平均で、支出については試算と実績がほぼ同額であるが、前述のとおり収入については林産物収入等及び林野等売払いが減少していて、これを補う形で一般会計受入、新規借入金が増大している。

上記の実績について、仮に、林産物の販売単価を収支試算の前提とされた8年度の実績販売単価(主伐立木単価7,300円/m3

、主伐製品単価36,200円/m3

、間伐単価2,600円/m3

)に基づき再計算してみると林産物収入等は年度平均約346億円となり、年度平均実績の約269億円はこれより約77億円減少していることになる。このことから林産物収入等の減少の要因としては木材市況の下落によるところが大きいと認められる。

収支試算においては、試算の対象となった11年度以降徐々に林木の伐採量が増加し、林産物収入等が増加することなどにより26年度頃より収入が支出を上回り累積債務を償還できることとしている(表2参照)

。しかし、現在の木材市況を前提とすると林産物収入等の動向については必ずしも楽観できないものと思料される。

5 本院の所見

林野庁においては、10年10月から改革法や特会法に基づき、〔1〕公益的機能の維持増進、業務委託の推進を旨とする業務運営の方針転換、〔2〕職員数の適正化、組織の再編による実施体制の効率化、〔3〕一般会計からの繰入れを前提とした特別会計制度への移行、〔4〕累積債務の処理を一体的に行う抜本的改革を開始し、15年度末までの期間において集中的な改革に取り組んできた。その状況については、前項までにみたとおり、一定の進ちょくが認められ、これにより財務面においては、経常歳出の約7割を占める人件費が大幅に減少したことなどにより、11年度には約654億円に上っていた新規借入金が15年度には約178億円と大幅に減少し、また、16年度の予算には計上されていないなどの成果も見受けられる。

人件費を始めとした支出の削減は、主に造林、林道開設等の森林整備に対する投資的支出の減少として貸借対照表に現れており、損益計算書における費用の減少はこれと比較すると少ない。こうしたことから、自己収入が減少していることなどもあって、損益計算書上では依然として費用が収益を上回っており、11年度以降においても、400億円を超える損失を計上している。費用の中には、現金の支出を伴わない減価償却費(15年度においては約292億円)等があり、この減価償却費の減少などに伴って損失も漸次減少傾向にあるものの、このように、現在までのところ損失の大幅削減という財務構造の改善には至っておらず、財政の健全化という面からみると、改革の努力は、木材市況が低迷していることもあって必ずしも十分な成果に結びついたとは認められない状況である。

また、金利負担分を含めた一般会計からの繰入れは15年度で約995億円に達しているほか、約137億円の人件費相当額が治山勘定から繰り入れられているなど、国有林野特会の経営に対する実質的な国民の負担は年々大きなものとなっている。

歳出面では、15年度において約918億円と歳出の大宗を占める人件費について、その3分の1を占める定員外職員の年齢構成から判断すると、この数年は引き続き減少することが見込まれる。一方、歳入面では、15年度で約215億円となっている業務収入及び約184億円となっている林野等売払代とも、景気動向や市況の影響を受けやすい収入であることなどから、国有林野の材積が増加傾向にあるとはいえ、今後の国有林野特会の自己収入の動向については必ずしも楽観できない。このような状況を踏まえれば、60年度までに累積債務1兆0454億円を着実に償還するには収支両面にわたるより一層の努力が必要であると思料される。

集中改革期間終了後の16年度以降は、新規借入金を生じさせずに国有林野特会を運営していくことが予定されているが、国有林野特会を取り巻く環境は依然として厳しい。一方、国有林野事業は公益的機能を重視する立場から引き続き適切に運営していく必要があることから、業務の委託化を一層推進することなどにより、より効率的、効果的な事業運営が行われることが望まれる。

本院としては、国有林野特会に対しては今後とも一般会計からの多額の繰入れが見込まれること、公益的機能を重視した施業の推進等により当分の間売上高の減少が見込まれる中にあっても、累積債務の償還に向けて引き続き財政状況の改善が進められることが要請されていることなどにかんがみ、国有林野事業の管理運営及び抜本的改革の進ちょく状況について引き続き注視していくこととする。