平成15年度決算検査報告

| 検査対象 | 国土交通省(平成13年1月5日以前は建設省)、住宅金融公庫 |

| 公的支援の内容 | 地方住宅供給公社に対して、分譲住宅事業、宅地造成事業、賃貸住宅事業等の実施に必要な資金等の一部について、住宅金融公庫による融資、国庫補助を行うもの |

| 検査又は調査の対象とした地方住宅供給公社の数 | 27地方住宅供給公社 |

| 上記の地方住宅供給公社に対する平成14年度末融資残高合計 | 5535億円 |

| 上記の地方住宅供給公社に対する国庫補助金交付額合計 | 295億円(平成12年度〜14年度) |

1 地方住宅供給公社の概要等

地方住宅供給公社(以下「公社」という。)は、地方住宅供給公社法(昭和40年法律第124号。以下「公社法」という。)に基づき、住宅を必要とする勤労者に居住環境の良好な集団住宅及びその用に供する宅地を供給し、もって住民の生活の安定と社会福祉の増進に寄与することを目的として、都道府県又は地方住宅供給公社法施行令(昭和40年政令第198号)で指定する市(以下、これらの地方公共団体を「設立団体」という。)によって設立されていて、その数は平成16年9月末現在で57公社である。

公社法によれば、国土交通大臣は公社の設立、定款及び業務方法書の変更について認可権限を、設立団体の長は公社の理事長及び監事の任命権限並びに毎事業年度の事業計画及び資金計画の承認権限をそれぞれ有している。そして、公社は、財務諸表及び業務報告書を決算完結後2箇月以内に設立団体の長に提出しなければならないとされている。また、国土交通大臣又は設立団体の長は、公社業務の健全な運営を確保するなどのため、公社に対して監督上必要な命令をすることができるほか、業務又は会計が公社法等に違反すると認めるときは業務の全部又は一部の停止その他必要な措置を命ずることができることとされている。ただし、国土交通大臣がこれらの命令をすることができるのは、設立団体の長が必要な命令をすることを怠っていると認めた場合に限られている。

公社では、設立団体等の住宅政策を担う公的住宅供給主体として、主に、分譲住宅事業、宅地造成事業及び賃貸住宅事業(以下、これらの3事業を「主要3事業」という。)を実施している。

57公社における、14年度までの住宅又は宅地の主な供給実績は、分譲住宅約55万戸、宅地約1.1万ha、賃貸住宅約17万戸となっている。

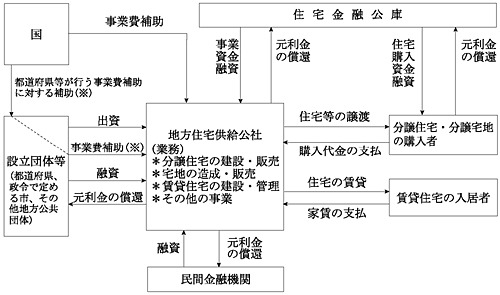

公社では、住宅建設等の事業の実施に必要な資金について、住宅金融公庫(以下「公庫」という。)、設立団体、民間金融機関等から融資を受けるなどして調達している。また、公社が居住環境が良好な住宅の供給、住宅市街地の整備等、国や地方公共団体の補助事業の目的、要件等に合致する事業を実施する場合には、国や地方公共団体から補助金の交付を受けることができる。これらのうち、公的資金である公庫融資及び国庫補助金の概要は以下のとおりとなっている。

〔1〕 公庫融資

公庫では、住宅金融公庫法(昭和25年法律第156号)に基づき、公社に対し、分譲住宅の建設、土地の取得及び造成、賃貸住宅の建設等のために必要な資金の一部として、公社分譲住宅建設資金、公的宅地造成資金、公社賃貸住宅建設資金(以下「3資金」という。)等の融資を行っている。公社向け融資の大半をこれら3資金が占めていて、12年度から15年度までの各年度末において、3資金のいずれかの融資残高があった公社数等は表1のとおりで、14年度末では31公社、融資残高5610億余円、15年度末では30公社、融資残高5019億余円となっている。

(単位:億円)

| 融資種別 | 12年度末 | 13年度末 | 14年度末 | 15年度末 | ||||||||

| 公社数 | 件数 | 融資 残高 |

公社数 | 件数 | 融資 残高 |

公社数 | 件数 | 融資 残高 |

公社数 | 件数 | 融資 残高 |

|

| 公社分譲住宅建設資金 | 22 | 338 | 464 | 20 | 277 | 470 | 16 | 194 | 317 | 9 | 124 | 22 |

| 公的宅地造成資金 | 11 | 25 | 826 | 9 | 21 | 732 | 6 | 16 | 625 | 6 | 14 | 548 |

| 公社賃貸住宅建設資金 | 34 | 700 | 5,368 | 30 | 589 | 5,190 | 29 | 539 | 4,668 | 29 | 525 | 4,448 |

| 計 | 38 | 1,063 | 6,659 | 34 | 887 | 6,392 | 31 | 749 | 5,610 | 30 | 663 | 5,019 |

公庫では、公社の公的性格を勘案して、公社賃貸住宅建設資金について最長50年となる長期の償還期間、公社分譲住宅建設資金及び公的宅地造成資金について元金の譲渡償還(注1) 等の措置を講じている。

〔2〕 国庫補助金

国土交通省では、居住環境が良好な賃貸住宅の建設、市街地整備、市街地再開発等の事業を実施する事業主体に対して国庫補助金を交付しており、その事業主体の一つとして公社を対象としているところである。

このうち、住宅局が所管する特定優良賃貸住宅供給促進事業、住宅市街地整備総合支援事業、優良建築物等整備事業等に係る国庫補助金の交付実績は、表2のとおり、過去3箇年(12年度から14年度まで。以下同じ。)に38公社に対して計315億余円となっている。

表2 過去3箇年の国庫補助金の交付実績

(単位:百万円)

| \ | 12年度 | 13年度 | 14年度 | 3箇年計 | ||

| 主 な 補 助 金 |

特定優良賃貸住宅等建設費補助 | 公社数 | 13 | 16 | 13 | 18 |

| 金額 | 3,668 | 1,947 | 1,074 | 6,690 | ||

| 特定優良賃貸住宅等家賃対策補助 | 公社数 | 23 | 21 | 22 | 25 | |

| 金額 | 2,919 | 2,737 | 2,473 | 8,130 | ||

| 住宅市街地整備総合支援事業費補助 | 公社数 | 10 | 10 | 8 | 13 | |

| 金額 | 3,667 | 2,552 | 2,786 | 9,007 | ||

| 優良建築物等整備事業費補助 | 公社数 | 7 | 7 | 6 | 7 | |

| 金額 | 234 | 665 | 734 | 1,634 | ||

| 上記以外の補助金 | 公社数 | 16 | 24 | 28 | 29 | |

| 金額 | 1,887 | 2,022 | 2,164 | 6,074 | ||

| 合計 | 公社数 | 34 | 35 | 34 | 38 | |

| 金額 | 12,378 | 9,925 | 9,233 | 31,538 | ||

〔3〕 公庫融資と補助金の併用例

公社は、特定優良賃貸住宅を建設するため、公庫から公社賃貸住宅建設資金の融資のほか、地方公共団体から、国の資金と当該地方公共団体の資金を財源とする特定優良賃貸住宅建設費補助金の交付を受けることができる。また、分譲住宅又は賃貸住宅を建設するため、同様に、公社分譲住宅建設資金又は公社賃貸住宅建設資金の融資のほか、当該住宅が前記の住宅市街地整備総合支援事業等の補助事業の要件に合致するものであれば、住宅周辺の共用通行部分や緑地、住宅内の共同施設等の整備などに要する費用の一部について、補助金の交付を受けることができる。

これら公社に係る資金等の流れを示すと図1のとおりとなる。

図1 公社に係る資金等の流れ(概念図)

2 検査の背景、着眼点及び対象

公社では、設立以来、設立団体等の住宅政策を担う公的住宅供給主体として、住宅及び宅地の供給、管理を行うなどの役割を果たしてきている。しかし、バブル経済崩壊後、住宅需要の変化や地価の下落傾向の長期化等により、公社の経営環境は大きく変化してきている。

そして、事業実績の低迷、財務状況の悪化により、15年6月から16年2月にかけて、3公社が「特定債務等の調整の促進のための特定調停に関する法律」(平成11年法律第158号)に基づき、金融機関等を相手方として債務の減免等を求める特定調停(注2)

の申立てを行っている。

公社をめぐっては以上のような状況が見受けられることから、公的支援の効果の発現に着眼して、公庫融資や国庫補助金の交付を受けて実施している公社の主要3事業の実績について、また、これらの事業等の実績を反映した公社の財務状況が、公庫の債権管理等において重要な判断材料の一つとなるものであることから、公社の財務状況について検査又は調査した。さらに、公社の現況を踏まえて、国土交通省が執った対応及び公庫が融資審査や債権管理において執った対応について検査した。

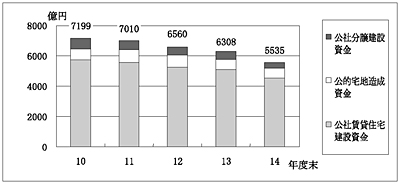

事業実績及び財務状況についての検査又は調査の対象とした公社は、全57公社中27公社とした。27公社に係る公庫の3資金の融資残高合計の推移は図2のとおりで、14年度末の残高合計5535億余円は、同年度末において3資金の融資残高があった全31公社に係る残高合計5610億余円(表1参照)

の98.6%を占めている。また、上記5535億余円は、公社の借入金等残高合計の2割程度(民間金融機関は4割程度、設立団体等は3割程度を占めている。)となっている。そして、27公社が実施した主要3事業のうち、表3に掲げた対象年度において3資金の融資残高があった事業を対象に、分譲住宅の販売、宅地造成の進ちょく及び分譲宅地等の販売、賃貸住宅の空家の状況について、また、27公社の10年度から15年度までの決算を対象に財務状況について検査又は調査した。なお、27公社のうち、過去3箇年に住宅局所管国庫補助金の交付を受けていた25公社に係る同補助金の交付実績は、表4のとおりである(過去3箇年の交付額合計295億余円)。

図2 27公社に係る3資金の融資残高合計の推移

| 事業 | 対象年度 | 公社数 | 戸数等 | ||||||||||||

| 分譲住宅事業 | 10〜14 | 24 | 11,280(戸) | ||||||||||||

| 宅地造成事業 | 14 | 6 | 16(団地) | ||||||||||||

| 賃貸住宅事業 | 12〜14 |

|

|

||||||||||||

表4 25公社に係る過去3箇年の補助金の交付実績

(単位:百万円)

| \ | 12年度 | 13年度 | 14年度 | 3箇年計 | ||

| 主 な 補 助 金 |

特定優良賃貸住宅等建設費補助 | 公社数 | 11 | 12 | 10 | 14 |

| 金額 | 3,538 | 1,797 | 984 | 6,320 | ||

| 特定優良賃貸住宅等家賃対策補助 | 公社数 | 18 | 16 | 16 | 19 | |

| 金額 | 2,841 | 2,653 | 2,396 | 7,891 | ||

| 住宅市街地整備総合支援事業費補助 | 公社数 | 9 | 10 | 8 | 12 | |

| 金額 | 3,551 | 2,552 | 2,786 | 8,890 | ||

| 優良建築物等整備事業費補助 | 公社数 | 5 | 5 | 4 | 5 | |

| 金額 | 121 | 646 | 663 | 1,431 | ||

| 上記以外の補助金 | 公社数 | 9 | 15 | 18 | 18 | |

| 金額 | 1,468 | 1,577 | 1,975 | 5,021 | ||

| 合計 | 公社数 | 24 | 23 | 22 | 25 | |

| 金額 | 11,520 | 9,228 | 8,806 | 29,556 | ||

3 検査の状況

(1)公社の事業実績

ア 分譲住宅事業

公社は、分譲住宅の建設に当たり公社分譲住宅建設資金の融資を受けた場合、前記のとおり(注1参照)

、当該住宅のしゅん工後2年又は3年以内に償還しなければならないとされている(以下、このしゅん工後2年又は3年の期間を「償還期間」という。)。一方、分譲住宅の購入者は、上記と同じ期間内であれば、公庫の公社分譲住宅購入資金の融資を受けて公社への支払に充てることが可能となっており、また、公社分譲住宅建設資金については、前記のとおり譲渡償還の措置が講じられていることから、公社は別途に資金を調達したり手持資金を支出したりすることなく、販売の都度、購入者からの譲渡代金収入により建設資金の償還ができる仕組みとなっている。

27公社のうち、10年度から14年度までのいずれかの年度末に公社分譲住宅建設資金の融資残高があったのは24公社であるが、その24公社の分譲住宅事業の実施状況についてみると、24公社が14年度末までに分譲募集した住宅は、表5のとおり、170団地、11,280戸となっており、そのうち10,363戸が14年度末までに譲渡されていた。また、償還期間経過時に売れ残っていた分譲住宅の戸数の合計は1,123戸となっていた。

公社別にみると、しゅん工した住宅について、償還期間内にすべて譲渡し終えた公社は4公社あった一方、償還期間経過時に売れ残っていた戸数の合計が、50戸以上となっていた公社も6公社見受けられた。

表5 分譲住宅の販売実績

(単位:戸)

| しゅん工後2年又は3年経過時(償還期間経過時)の売れ残り | 公社数 | 団地数 | 募集済戸数(A) | 販売実績(B) | 償還期間経過時の売れ残り戸数の合計 | 14年度末現在の売れ残り((A)-(B)) | |

| 償還期間中の戸数 | 償還済みの戸数 | ||||||

| 売れ残りなし | 4 | 16 | 687 | 681 | 0 | 6 | 0 |

| 1戸以上10戸未満 | 6 | 51 | 1,196 | 1,170 | 33 | 11 | 15 |

| 10戸以上30戸未満 | 4 | 22 | 854 | 815 | 59 | 17 | 22 |

| 30戸以上50戸未満 | 4 | 30 | 3,417 | 3,064 | 155 | 333 | 20 |

| 50戸以上100戸未満 | 4 | 24 | 2,438 | 2,191 | 269 | 91 | 156 |

| 100戸以上 | 2 | 27 | 2,688 | 2,442 | 607 | 12 | 234 |

| 計 | 24 | 170 | 11,280 | 10,363 | 1,123 | 470 | 447 |

売れ残りが生じたり、売れ残りを多く保有することとなったりする要因としては、市場価格の下落によって、当初設定された分譲住宅の譲渡価額が市場価格より割高となる場合があったことなどが挙げられる。なお、14年3月の地方住宅供給公社法施行規則(昭和40年建設省令第23号。以下「施行規則」という。)の改正により、14年度以降、譲渡価額は原則として近傍同種の住宅の価額と均衡を失しないよう定めることとなっている。

イ 宅地造成事業

宅地造成事業は大規模な事業用地を取得・造成して良質な住宅団地を形成しようとするものである。公社では、造成後の宅地を個人、建設業者等に対して譲渡しているほか、自ら当該宅地に住宅を建設して販売している。

27公社のうち、14年度末に公的宅地造成資金の融資残高があったのは6公社である。その6公社の宅地造成事業の実施状況についてみると、同資金の融資残高があった16団地の14年度末における状況は、表6のとおり、5公社の12団地で、造成がすべて又は部分的に完了し分譲宅地等として販売を開始しているが、相当数の売れ残りが生じていたり、1公社の2団地で造成を中止・休止していたりしていて、6公社が融資を受けるに当たって公庫に提出した当初の計画のとおりには造成・供給が進んでいないものが見受けられる状況となっていた。これらの多くはバブル経済当時及びその後に計画・事業化されていた。

表6 宅地造成事業の実施状況(14年度末)

(単位:区画)

| 実施状況 | 公社数 | 団地数 | 公庫計画承認年度(当初) | 計画区画数 | 募集済区画数 | 販売実績 | 売れ残り |

| 造成はすべて完了し、分譲宅地等として販売を開始しているが、売れ残りが生じているもの | 2 | 7 | S48〜H11 | 3,868 | 3,199 | 2,328 | 871 |

| 造成は部分的に完了し、分譲宅地等として販売を一部開始しているが、売れ残りが生じているもの | 3 | 5 | H3〜H7 | 3,992 | 1,466 | 419 | 1,047 |

| 造成中で、今後販売を予定しているもの | 2 | 2 | H5・H11 | 2,287 | 0 | 0 | 0 |

| 事業を中止・休止しているもの | 1 | 2 | H3・6 | 845 | 0 | 0 | 0 |

| 計 | 6 | 16 | / | 10,992 | 4,665 | 2,747 | 1,918 |

当初の計画のとおりには造成・供給が進んでいない状況になっている要因としては、山林原野開発型の宅地造成事業について、計画規模に見合う需要が見込めなくなったこと、分譲住宅の場合と同様、市場価格の下落によって、当初設定された分譲宅地の譲渡価額が市場価格より割高となる場合があったことなどが挙げられる。なお、14年3月の施行規則の改正により、14年度以降、譲渡価額は原則として近傍同種の土地の取引価格と均衡を失しないよう定めることとなっている。

ウ 賃貸住宅事業

公社が建設・管理する賃貸住宅には、一般賃貸住宅、特定優良賃貸住宅(注3) 等がある。27公社のうち、12年度から14年度までの各年度末において公社賃貸住宅建設資金の融資残高があった団地数等について、一般賃貸住宅と特定優良賃貸住宅等に区分してみると、表7のとおりとなっていた。

表7 公庫融資残高のあった団地数等

(単位:戸)

| \ | 12年度末 | 13年度末 | 14年度末 | ||||||

| 公社数 | 団地数 | 管理戸数 | 公社数 | 団地数 | 管理戸数 | 公社数 | 団地数 | 管理戸数 | |

| 一般賃貸住宅 | 19 | 410 | 48,266 | 18 | 356 | 31,925 | 17 | 323 | 23,988 |

| 特定優良賃貸住宅等 | 19 | 123 | 12,153 | 19 | 139 | 13,327 | 20 | 144 | 13,494 |

そして、上記団地の管理状況をみると、表8のとおりとなっており、一般賃貸住宅の平均空家率についてみると、各年度末とも、5%未満となっていた公社が全体の60%前後を占めていたが、15%以上となっている公社も見受けられた。また、特定優良賃貸住宅等の平均空家率についてみると、5%未満となっていた公社が全体に占める割合は、12年度末52%、13年度末63%、14年度末45%程度となっていたほか、各年度末とも20%以上となっていた公社も見受けられた。

表8 一般賃貸住宅等の空家状況

(ア)一般賃貸住宅

(単位:戸)

| 空家率 | 12年度末 | 13年度末 | 14年度末 | |||||||||

| 公社数 | 団地数 | 管理戸数 | 空家戸数 | 公社数 | 団地数 | 管理戸数 | 空家戸数 | 公社数 | 団地数 | 管理戸数 | 空家戸数 | |

| 5%未満 | 11 | 335 | 39,165 | 1,470 | 11 | 256 | 16,018 | 538 | 10 | 262 | 15,932 | 561 |

| 5%以上10%未満 | 2 | 6 | 379 | 29 | 0 | 0 | 0 | 0 | 3 | 9 | 841 | 50 |

| 10%以上15%未満 | 3 | 13 | 738 | 95 | 3 | 48 | 8,570 | 942 | 2 | 15 | 1,395 | 195 |

| 15%以上20%未満 | 2 | 48 | 7,147 | 1,106 | 4 | 52 | 7,337 | 1,220 | 2 | 37 | 5,820 | 901 |

| 20%以上 | 1 | 8 | 837 | 178 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 計 | 19 | 410 | 48,266 | 2,878 | 18 | 356 | 31,925 | 2,700 | 17 | 323 | 23,988 | 1,707 |

(イ)特定優良賃貸住宅等

(単位:戸)

| 空家率 | 12年度末 | 13年度末 | 14年度末 | |||||||||

| 公社数 | 団地数 | 管理戸数 | 空家戸数 | 公社数 | 団地数 | 管理戸数 | 空家戸数 | 公社数 | 団地数 | 管理戸数 | 空家戸数 | |

| 5%未満 | 10 | 84 | 9,200 | 311 | 9 | 96 | 10,270 | 399 | 9 | 101 | 10,720 | 480 |

| 5%以上10%未満 | 4 | 17 | 1,658 | 144 | 3 | 19 | 1,651 | 125 | 5 | 19 | 1,476 | 104 |

| 10%以上15%未満 | 2 | 12 | 517 | 60 | 2 | 5 | 195 | 22 | 2 | 8 | 267 | 33 |

| 15%以上20%未満 | 0 | 0 | 0 | 0 | 2 | 9 | 433 | 67 | 2 | 8 | 302 | 55 |

| 20%以上 | 3 | 10 | 778 | 211 | 3 | 10 | 778 | 234 | 2 | 8 | 729 | 241 |

| 計 | 19 | 123 | 12,153 | 726 | 19 | 139 | 13,327 | 847 | 20 | 144 | 13,494 | 913 |

なお、団地別にみると、過去3箇年の年度末における空家率について、2年又は3年連続で20%を上回っていた団地が、一般賃貸住宅356団地中22団地、特定優良賃貸住宅等139団地中12団地ある状況となっていた。

空家が生じている要因としては、市場家賃が下落傾向にある中で、設定家賃が市場家賃とかい離する事態が生じていること、住宅の老朽化により利便性が低下したことなどが挙げられる。なお、14年3月の施行規則の改正により、14年度以降、家賃は原則として近傍同種の住宅の家賃と均衡を失しないよう定めることとなっている。

(2)公社の財務状況等

上記のように各公社が実施している事業の内容、その販売や入居の実績あるいは進ちょくの状況は様々であるが、これらの事業実績を反映した27公社の財務状況等は以下のとおりとなっていた。

ア 公社の会計基準等

公社では、13年度まで、公社法及び施行規則のほか、社団法人全国住宅供給公社等連合会(以下「全住連」という。)が昭和49年に制定した地方住宅供給公社会計基準(以下「旧会計基準」という。)に基づき、公社は利益を追求する事業体ではないとの考え方のもと、事業収益に合わせた事業原価の調整等により事業損益を均衡させたり、将来予定される支出又は損失に充てるなどのため、貸借対照表上負債として計上することとされた引当金等で利益留保性の高いもの(以下「利益留保性引当金等」という。)の取崩し・繰入れにより全体損益を均衡させたりするなどの会計処理を行ってきた。

しかし、平成11年度から始まった各地方公共団体の包括外部監査において、上記のような会計処理による決算では、実質的な経営成績や財務状況の把握が困難であるとして、旧会計基準の早期見直しを求める指摘が相次いでなされた。これらの指摘を踏まえるなどして、14年3月に、国土交通省が分譲事業(分譲住宅事業及び宅地造成事業)及び賃貸管理事業(賃貸住宅事業)の損益の明確化等を目的として新たに2つの準備金勘定を設けることなどを内容とする施行規則の改正を実施したほか、全住連が新たな地方住宅供給公社会計基準(以下「新会計基準」という。)を制定した。各公社では、14年度以降、新会計基準等に基づき会計処理を行っている。

新会計基準では、企業会計原則等に準拠した原価計算方法や、分譲事業資産(注4)

について時価が著しく下落した場合の強制評価減の取扱いが適用されることとなったほか、公社の事業を分譲事業、賃貸管理事業及びその他事業に区分し、事業ごとに損益計算を行って経営成績を明確にすることとされている。また、新会計基準上、前記の利益留保性引当金等は廃止され、一方、上記のとおり、改正後の施行規則に基づき、新たに特別法上の引当金等として住宅宅地分譲事業準備金及び賃貸住宅管理事業準備金(以下、これらの準備金を「特定準備金」という。)が設けられ、貸借対照表上で計上されることとなった。この特定準備金は、分譲事業及び賃貸管理事業の安定的な経営を図るためのもので、当該事業について、損益計算の結果、利益が生じた場合は利益相当額を繰り入れて次期以降の欠損補てんのために備えることとし、損失が生じた場合は損失相当額を取り崩すこととしている。

なお、上記のように、14年度から新会計基準が適用されているため、後述する27公社の財務状況の分析において、13年度以前の計数と14年度以降の計数を比較することについては困難な面がある。

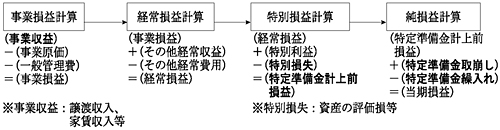

イ 損益

公社の損益計算については、新会計基準が導入された14年度以降、分譲事業、賃貸管理事業及びその他事業の区分ごとに、図3のとおり、事業損益計算(注5) から特別損益計算までを行い特定準備金計上前損益を算出し、同損益の結果を受けて、分譲事業及び賃貸管理事業に係る特定準備金の取崩し・繰入れを行い当期損益を算出することとされた。

図3 新会計基準による公社の損益計算

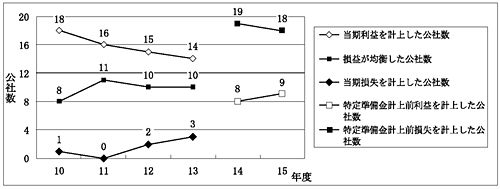

(ア)特定準備金計上前損益等の状況

27公社の13年度以前の当期損益及び14年度以降の特定準備金計上前損益の状況についてみると、図4のとおり、10年度から13年度までは旧会計基準に基づく会計処理により損益均衡となった公社が10公社前後あったが、新会計基準導入後の14、15両年度では損益均衡となった公社はなく、利益を計上したのは14年度8公社、15年度9公社、損失を計上したのは14年度19公社、15年度18公社となっていて、両年度とも損失を計上した公社数が、利益を計上した公社数を上回った。

図4 27公社の過去6箇年における損益の状況

(イ)特定準備金の取崩し・繰入れ

14年度期首において特定準備金を計上した25公社では、上記の損益の結果を受けて、特定準備金の取崩し・繰入れを行ったが、その結果、14年度末に2公社が、15年度末に3公社が特定準備金を全額取り崩した。また、分譲事業に係る特定準備金の取崩額が賃貸管理事業に係る特定準備金の取崩額を大きく上回った。

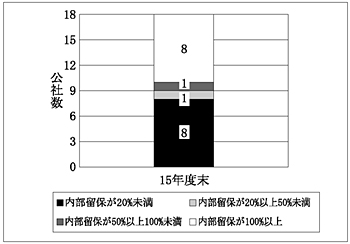

(ウ)内部留保

前記の13年度までの利益留保性引当金等、14年度以降の特定準備金等のほか、毎事業年度の損益計算上生じた利益を整理し、貸借対照表の資本の部で計上することとされている利益剰余金(以下、これらを総称して「内部留保」という。)は、過去の公社経営により生じた利益の累積であり、公社では、損失が生じた場合にこれを補てんする財源としてきている。

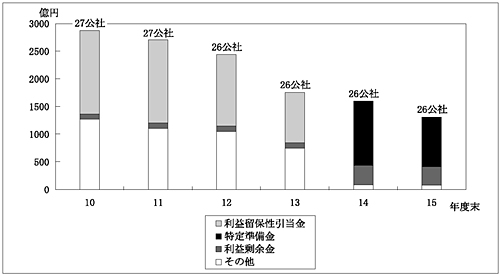

27公社の過去6箇年の内部留保の残高等の状況をみると、図5及び表9のとおり、大半の公社において10年度の水準と比べると減少していた。

図5 過去6箇年における内部留保の残高の状況(27公社合計)

表9 27公社の内部留保の増減の状況

(単位:公社)

|

10→13 | 14→15 | |||||||

| 10→11 | 11→12 | 12→13 | |||||||

| 増加 | 5 | 11 | 7 | 6 | 9 | ||||

| 減少 | 21 | 16 | 19 | 20 | 17 | ||||

| 残高なし | 1 | 0 | 1 | 1 | 1 | ||||

ウ 事業別の状況

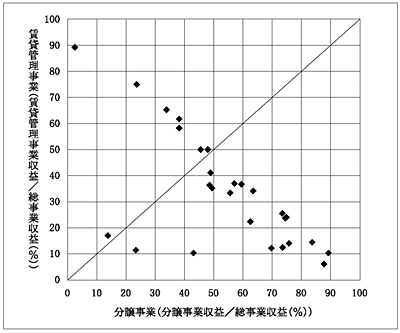

27公社の分譲事業及び賃貸管理事業の状況について、収益面に着目して、総事業収益に占める分譲事業収益及び賃貸管理事業収益の割合の分布をみたところ、図6のとおりとなっていて、分譲事業収益の割合が賃貸管理事業収益の割合を上回った公社が3分の2以上を占めていた。

図6 総事業収益に占める分譲事業収益及び賃貸管理事業収益の割合

次に、27公社の14、15両年度の特定準備金計上前損益等について事業別にみたところ、表10のとおりとなっていた。

分譲事業において、特定準備金計上前損失を計上したのは27公社中14年度20公社、15年度21公社となっていた。このうち、14年度13公社、15年度15公社が、分譲住宅・分譲宅地等の譲渡収入等の事業収益が土地費、建物費等の事業原価等を下回り事業損失を計上していた。

また、賃貸管理事業において、特定準備金計上前損失を計上したのは27公社中14年度8公社、15年度13公社となっていた。このうち、14年度5公社、15年度9公社が、家賃収入等の事業収益が減価償却費、管理経費等の事業原価等を下回り事業損失を計上していた。

|

14年度 | 15年度 | |||||

| 利益計上公社数 | 損失計上公社数 | 利益計上公社数 | 損失計上公社数 | ||||

| 分譲事業 | 7(7) | 20(13) | 6(4) | 21(15) | |||

| 賃貸管理事業 | 19(16) | 8(5) | 14(13) | 13(9) | |||

| 全体 | 8(8) | 19(11) | 9(8) | 18(10) | |||

| 注(1) | 利益計上公社数欄の( )書きは事業損益計算の結果、事業利益を計上した公社数を、また、損失計上公社数欄の( )書きは事業損益計算の結果、事業損失を計上した公社数を示し、内書きである。 |

| 注(2) | 14、15両年度の賃貸管理事業の利益計上公社数には損益均衡となった1公社を含む。 |

上記の各公社の事業別の損益に影響を与えた要因としては、以下のものが挙げられる。

(ア)分譲事業

上記のとおり、分譲事業において特定準備金計上前損失を計上した14年度20公社、15年度21公社のうち、14年度13公社、15年度15公社が事業損益計算の結果、事業損失を計上していたが、以下のような状況が影響して特別損失を計上し、結果的に損失が拡大するなどした公社が見受けられた。

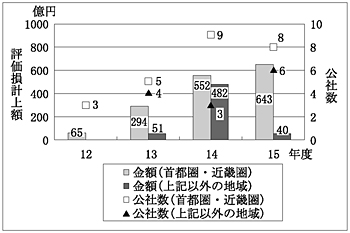

バブル経済崩壊後、地価の下落や保有期間の長期化に伴って、分譲事業資産の時価が貸借対照表価額を大幅に下回る事態が生じてきた。そこで、一部の公社(27公社のうちでは12年度3公社、13年度9公社)では、13年度以前に、包括外部監査等の結果を踏まえるなどして、分譲事業資産の時価評価を行い、貸借対照表価額を修正するとともに評価差額を評価損として計上した。そして、新会計基準において、分譲事業資産の時価が取得原価より著しく下落した場合には、近い将来明らかに回復する見込みがある場合を除き、時価をもって貸借対照表価額としなければならないとされたことから、27公社のうち、14年度に12公社、15年度に14公社が、特別損失として分譲事業資産の評価損を計上した。

新会計基準の運用において、「著しく下落」とはおおむね50%以上の下落とされているが、全体の含み損に重要性があり、財政状態及び経営成績について判断を誤らせるような事態を招くと認められる場合には、他の適切な基準を検討するとされ、実際に50%未満の下落率であっても評価損を計上した公社も見受けられた。

分譲事業資産の評価損計上の状況は図7のとおりで、27公社のうち14、15両年度に評価損を計上したそれぞれ12公社(評価損計上額合計1035億余円)、14公社(同683億余円)についてみると、首都圏及び近畿圏に所在する公社がそれぞれ9公社(同552億余円)、8公社(同643億余円)となっていた。

図7 分譲事業資産の評価損計上の状況

27公社の年度末の総資産残高に占める分譲事業資産残高の割合を、14、15両年度についてみると、表11のとおりとなっていて、各公社の分譲事業のウエイト等を反映して、10%未満となっている公社から60%以上となっている公社まで様々となっていた。

| 年度末の総資産残高に占める分譲事業資産残高の割合 | 14年度末の分譲事業資産残高 | 15年度末の分譲事業資産残高 | ||||||

| 公社数 | 50億円未満 | 50億円以上100億円未満 | 100億円以上 | 公社数 | 50億円未満 | 50億円以上100億円未満 | 100億円以上 | |

| 60%以上 | 2 | 1 | 1 | 4 | 1 | 1 | 2 | |

| 40%以上60%未満 | 6 | 1 | 2 | 3 | 4 | 2 | 2 | |

| 20%以上40%未満 | 3 | 1 | 2 | 4 | 1 | 3 | ||

| 10%以上20%未満 | 7 | 2 | 3 | 2 | 5 | 3 | 2 | |

| 10%未満 | 9 | 5 | 4 | 10 | 8 | 1 | 1 | |

各公社において、総資産残高に占める分譲事業資産残高の割合が高い状況が継続し、かつ、その残高が多額となっている場合には、その公社では、分譲事業資産の時価が著しく下落したときに多額の評価損を計上するリスクを抱えたままとなる事態が発生し得る。

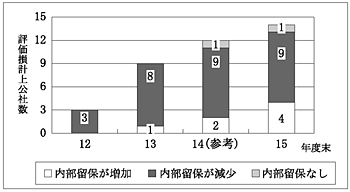

資産の時価が著しく下落した場合の評価損は経常的に発生するものではないものの、その計上額が多額の場合、内部留保の残高によっては、この評価損を補てんできず当該損失の全部又は一部を翌期以降に繰り越すこととなる。前記の15年度までに分譲事業資産に係る評価損を計上した12年度3公社、13年度9公社、14年度12公社及び15年度14公社の内部留保の状況についてみたところ、図8のとおりとなっていて、内部留保が減少した公社が大半であった。

図8 評価損計上公社の内部留保の状況

(事業用土地資産の減損処理)

前記のとおり、公社が保有する分譲事業資産については、強制評価減の取扱いが新会計基準で規定された。一方、賃貸事業資産及び事業用土地資産(注6) については、資産の収益性の低下により投資額の回収が見込めなくなったものについて、回収可能性を反映させるように貸借対照表価額を減額し、将来への損失の繰延べを防ぐことを目的とする減損処理の適用について検討が進められているところである。

(総資産残高に占める事業用土地資産残高の割合)

27公社の年度末の総資産残高に占める事業用土地資産残高の割合を、14、15両年度についてみると、表12のとおりとなっていて、今後の開発予定の有無等を反映して、残高がない公社から20%以上となっている公社まで様々となっていた。

| 年度末の総資産残高に占める事業用土地資産残高の割合 | 14年度末の事業用土地資産残高 | 15年度末の事業用土地資産残高 | ||||||

| 公社数 | 100億円未満 | 100億円以上200億円未満 | 200億円以上 | 公社数 | 100億円未満 | 100億円以上200億円未満 | 200億円以上 | |

| 20%以上 | 5 | 2 | 3 | 3 | 1 | 2 | ||

| 10%以上20%未満 | 7 | 4 | 1 | 2 | 7 | 4 | 3 | |

| 10%未満 | 8 | 6 | 1 | 1 | 8 | 8 | ||

| なし | 7 | / | 9 | / | ||||

(事業用土地資産残高と内部留保)

今後、前記の減損処理を適用した場合に発生する損失については、内部留保を取り崩して処理する方法が考えられる。そこで、27公社のうち、15年度末において、開発目的が決定されていない土地である事業用土地資産を保有していた18公社について、事業用土地資産残高に対する内部留保の割合をみると、図9のとおりとなっていた。100%以上、すなわち事業用土地資産の残高を上回る内部留保を有している公社が8公社ある一方、事業用土地資産の残高の50%未満となっている公社も9公社あった。上記(表12参照) の15年度末の総資産残高に占める事業用土地資産残高の割合が20%以上、かつ、事業用土地資産残高が100億円以上となっていた3公社では、事業用土地資産残高に対する内部留保の割合がいずれも50%未満となっていた。

図9 事業用土地資産残高に対する内部留保の割合

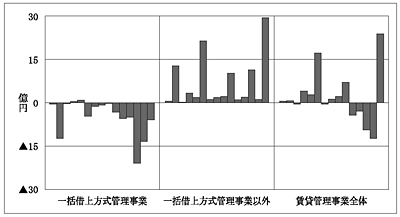

(イ)賃貸管理事業

公社では、前記のとおり、自ら一般賃貸住宅、特定優良賃貸住宅等の建設・管理を行っているほか、土地所有者等が建設した特定優良賃貸住宅等について、一括借上方式又は管理受託方式による賃貸・管理を行っている。

前記(表10参照)

のとおり賃貸管理事業で特定準備金計上前損失を計上した公社は、14年度8公社、15年度13公社あるが、このうち、14年度3公社、15年度6公社は以下のように特定優良賃貸住宅等の一括借上方式による管理事業において損失を計上したため、賃貸管理事業全体でも損失を計上していた。

すなわち、一括借上方式による管理事業を実施している公社は、27公社中15公社ある。そして、これら15公社について、15年度の賃貸管理事業全体の事業損益と、一括借上方式による管理事業の損益及びこれ以外の他の管理事業の損益に分けて集計したものの状況を併せてみたところ、図10のとおり、15公社中13公社が一括借上方式による管理事業で損失を計上し、このうち6公社では、一括借上方式による管理事業の損失が一般賃貸住宅等に係る他の管理事業の利益を上回り、賃貸管理事業全体でも事業損失を計上した。また、14年度においても3公社について、同様の状況となっていた。

図10 15公社の15年度の賃貸管理事業の事業損益

| 注(1) | 各項目ごと、15年度の総事業収益に占める賃貸管理事業収益の割合が低い公社から高い公社の順に左から並べている。 |

| 注(2) | 15公社のうち4公社では、一括借上方式による管理事業収益を単独表示しておらず、他の管理事業収益と合算して表示している。 |

一括借上方式の場合、通常、公社は空家の有無にかかわらず土地所有者等に全戸分の家賃に相当する額の借上料を支払うこととしているが、市場家賃が下落している場合でも土地所有者等から家賃引下げの了解を得るのが難しく、家賃が高止まりするなどしていったん発生した空家の解消が難しい状況となっている。そして、このような空家の増加が、借上料と家賃収入との差を拡大させて公社の損失発生につながっていると思料される。

上記のことから、近年においては、新規に管理を行う場合には管理受託方式を採用する公社が大半となっている。

(3)関係機関の対応

ア 国土交通省の対応

住宅事情や社会経済情勢の変化等により公社を取り巻く環境が設立当初から大きく変化してきたことから、各設立団体等においては、公社の在り方について様々な検討が行われてきている。

国土交通省では、各公社の現状・課題等、各設立団体における検討状況・意向を確認しながら、公社の業務の在り方や組織運営の在り方等について検討を進めているほか、設立団体の長に対して、公社業務の健全な運営の確保に関して、より一層公社の経営状況等の的確な把握及び適切な指導監督に努めるよう要請を行うなどしている。

イ 公庫の対応

公庫では、従来、公社向け融資に係る審査や債権管理に当たっては、公社が地方公共団体の設立による法人であること、公社からの償還が滞りなく行われていることなどから、信用度が高いものとして対応していた。一方、一部の公社において財務状況の悪化が顕在化してきたことなどから、公庫では、融資審査や債権管理の充実強化を図ってきている。

融資審査については、より詳細に審査を実施するため、一定額以上の案件について、本店での審査又は支店審査後若しくは資金交付前の本店への報告を必要としたり、融資規模の大きい公的宅地造成資金の融資審査項目ごとに詳細な審査の着眼点を提示したりするなどして、審査体制の整備を図っている。

また、債権管理については、債権保全策を強化する必要があるとして、公社の決算については11年度分、事業計画については15年度分からより詳細に調査・分析を実施することとし、公社別の対応方針の検討に役立てるなどしているほか、公社向け融資における担保及び保証の取扱いを順次変更し、追加担保の徴求等を行っている。16年3月末現在融資残高があった3資金に係る担保の設定状況についてみたところ、4月以降設定させる予定のものを含めると、担保の設定はほぼ終了している状況であった。

(4)特定調停の申立て及びその後の状況

ア 特定調停申立ての要因

北海道、長崎県、千葉県各住宅供給公社(以下、それぞれ「北海道公社」、「長崎県公社」、「千葉県公社」という。)は、15年6月から16年2月にかけて、それぞれ経済的再生を図るため、特定調停の申立てを行ったが、この要因としては、下記〔1〕のほか、上記3公社において特に際立っていた下記〔2〕のような事情が挙げられる。

〔1〕 公社が供給する分譲住宅・分譲宅地の譲渡価額が市場価格の下落により割高となる場合があり、売れ残りが発生し事業収益が伸び悩む一方、取得、建設等に係る借入金利息、販売費用等の経費負担が膨らんだこと

〔2〕 包括外部監査や債務処理等の計画策定の際に実施された資産の時価評価の結果、多額の含み損により債務超過となることが判明し、自主努力のみでは約定に基づく償還や事業資金の調達が困難な状況となったこと

イ 特定調停申立後の状況

北海道公社における特定調停申立後の状況は以下のとおりで、長崎県公社及び千葉県公社の特定調停については16年9月末現在、調停継続中である。

公庫及び15民間金融機関を相手方とした北海道公社の特定調停については、15年6月の申立後、計7回の調停が開催されたが、裁判所が同年12月に、調停が成立する見込みがないものと認め、民事調停法(昭和26年法律第222号)の規定に基づき、調停に代わる決定を行った。この決定の内容は、公庫としては元金等244億余円について全額回収が図られ、利息について減収となるものであった。このほか、15民間金融機関が債権の一部放棄を、また、設立団体である北海道が北海道公社に対する融資及び民間金融機関の損失額の一部についての補償等を行うことなどであった。これらの内容は、公社、公庫等金融機関及び北海道のすべての者から異議申立てがなかったことをもって、16年2月に確定した。なお、公庫では、この決定の内容に異議申立てを行わないことを決定するに当たって、公庫法に基づき、財務大臣及び国土交通大臣から金利減免、償還期限の延長を内容とする融資条件の変更について認可を受けている。上記決定の内容の確定により執られた措置の結果、北海道公社の債務超過の状況は解消された。

4 本院の所見

公社は、公社法に基づく設立団体の指導・監督の下、設立団体の長の承認を受けた事業計画及び資金計画に基づき、設立団体等の住宅政策を担う事業主体として、住宅及び宅地の供給・管理を行うなどの役割を果たしてきている。これらの事業に対して、国土交通省及び公庫は、政策目的に照らして、事業の実施に必要な資金等の一部について、融資又は補助を実施してきている。

近年、住宅需要や社会経済情勢の変化等により公社を取り巻く環境は大きく変化してきており、各地方公共団体で実施された包括外部監査等において、公社に関して各種の指摘、提言等が行われている。

そして、各公社が公庫融資や国庫補助金の交付を受けるなどして実施している事業の内容や規模、その販売や入居の実績あるいは進ちょくの状況は様々であり、これらを反映して、14、15両年度において、2箇年連続で特定準備金計上前利益を計上した公社、損失補てんのため特定準備金等の内部留保を大きく減少させた公社、経済的再生を図るため特定調停の申立てを行った公社が見受けられるなど、各公社の財務状況も一様ではなく、上記の特定調停を申し立てた3公社のうち1公社に対しては、公庫が主務大臣の認可を受けて、金利減免、償還期限の延長を内容とする融資条件の変更を行ったところである。

このような状況の下、国土交通省では、設立団体の意向を確認しながら、公社制度の在り方について検討するとともに、設立団体の長に対する公社の経営状況等の的確な把握及び適切な指導・監督についての要請を行うなどしている。また、公庫では、公社向け融資の審査体制の整備、公社の事業計画及び決算の調査・分析や追加担保の徴求等による債権保全の強化を図ってきている。

公社の経営健全化の取組については、各公社及び公社に対する指導・監督に当たっている各設立団体においてそれぞれ責任を負うべきものであるが、国土交通省においては、今後とも各公社の現況を踏まえた各設立団体の意向についても十分配慮しながら、引き続き、公社の業務運営等の在り方についての検討を進めていくことが望まれる。

また、公庫においては、今後も、公庫融資を利用する計画のある公社に対して所要の融資を実施していくこと、融資残高のある公社の財務状況の動向を注視する必要性が高い状況にあることから、引き続き、公社全体の事業計画や財務状況、個々の事業計画についての詳細な調査、分析を行うなどして、これまでと同様に公社向け融資に係る審査及び債権管理を実施していくことが望まれる。