平成15年度決算検査報告

| 検査対象 | 日本郵政公社(平成15年3月31日以前は郵政事業庁、ただし13年1月5日以前は郵政省) |

| 日本郵政公社の管理する債権の概要 | 郵便切手類の販売代、料金後納料等に係る債権、受払金に関する事務の取扱上生じた回収金等に係る債権など |

| 債権額 | 1310億8543万円 | (平成15年度末現在額) |

| 検査の対象とした債権額 | 361億8808万円 |

1 債権の概要

日本郵政公社(以下「公社」という。)は、中央省庁等改革の一環として、平成15年4月、旧郵政事業庁が所掌していた郵便事業、郵便貯金事業、簡易生命保険事業の郵政三事業等の権利及び義務を承継し、独立採算制の下、自律的かつ弾力的な経営を行うこととして設立された。

公社では、その設立に当たり、旧郵政事業庁の管理していた多額の債権を承継しているが、公社化後は、国の債権の管理等に関する法律(昭和31年法律第114号。以下「債権管理法」という。)の適用はなくなり、公社化後に発生した債権とともに日本郵政公社収入支出手続(平成15年郵財経第3014号。以下「公社手続」という。)の債権に関する規定に基づき管理している。

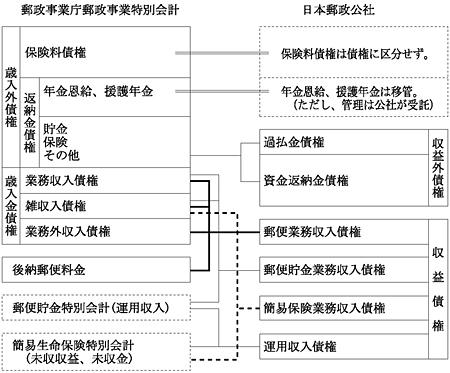

これらの債権の主な内容及び15年度末現在額は表1のとおりであり、収益債権1020億9918万余円、収益外債権289億8625万余円、計1310億8543万余円となっている。

| 債権の種類 | 主な内容 | 15年度末現在額 | |

| 収益債権 | 郵便業務収入債権 郵便貯金業務収入債権 簡易保険業務収入債権 運用収入債権 |

郵便切手類の販売代、 料金後納料等に係る債権 郵便為替・振替に関する手数料、 郵便貯金雑収等に係る債権 保険業務の受託収入、 保険雑収入等に係る債権 資金の運用として保有した 有価証券の売却代等に係る債権 |

82,795,890 6,159,712 1,662,000 11,481,580 |

| 小計 | 102,099,182 | ||

| 収益外債権 | 過払金債権 資金返納金債権 |

過誤等により誤って支払った 金額の回収金に係る債権 受払金に関する事務の取扱上 生じた回収金等に係る債権 |

38,070 28,948,180 |

| 小計 | 28,986,250 | ||

| 計 | 131,085,432 | ||

旧郵政事業庁の郵政事業特別会計において債権管理法等に基づいて管理されていた債権は、歳入金債権及び歳入外債権(返納金債権、保険料債権)であり、14年度末現在額は、表2のとおり、1091億2097万余円であった。

| 債権の種類 | 14年度末現在額 |

| 歳入金債権 歳入外債権 返納金債権 保険料債権 |

4,355,691 104,765,282 29,429,294 75,335,988 |

| 計 | 109,120,973 |

公社における現行の債権区分は、債権管理法の適用がなくなったことや企業会計原則が採用されたことにより、旧郵政事業庁における区分と比べると主に次のような相違点がある。

〔1〕 郵政事業特別会計の歳入金債権は、公社手続においては収益債権に区分する。このうち後納郵便料金の未収金(3月分)については、特別会計では徴収決定時点の翌年度(4月分)の債権としていたが、公社手続においては企業会計原則が適用されることから、現年度の債権として収益債権に区分する。

〔2〕 郵政事業特別会計の歳入外債権のうち返納金債権は、公社手続においては、年金恩給及び援護年金に係る分は除き、収益外債権の資金返納金債権に区分する。また、同特別会計で歳入外債権に区分していた滞納保険料に係る保険料債権については、保険料を滞納した場合には保険契約が失効し実損が生じないことなどから、公社手続においては債権に区分しない。

表1、2に示した各債権を種類別に、その対応関係を示すと次図のとおりである。

<図>旧郵政事業庁と公社における債権の種類別の対応関係

郵政事業特別会計における14年度末債権現在額は、表2に示したとおり1091億2097万余円であるが、この額から保険料債権753億3598万余円を除くと337億8498万余円となる。また、このうちには、表3のとおり、債務者の破産等により徴収停止とされている債権が3億1222万余円、債務者の確認ができない未確認債権が78億1675万余円あり、回収の対象となるのはこれらを除いた256億5600万余円となっている。

| 表3 郵政事業特別会計における14年度末現在の徴収停止分等 | |

| (単位:千円、%) | |

| 債権の種類 | 14年度末現在額 | 回収対象外の債権 | 回収対象の債権 | ||

| 徴収停止分 | 未確認債権 | 計 | |||

| 歳入金債権 歳入外債権 (返納金債権) |

4,355,691 29,429,294 |

78,907 233,314 |

− 7,816,759 |

78,907 8,050,073 |

4,276,784 21,379,221 |

| 合計 構成比 |

33,784,985 (100.0) |

312,221 (0.9) |

7,816,759 (23.1) |

8,128,980 (24.1) |

25,656,005 (75.9) |

なお、14年度中において消滅時効の完成等により消滅の整理がされたものは、歳入金債権において7302万余円、歳入外債権において13億6439万余円、計14億3741万余円となっている。

公社手続によると、債権が発生した場合、当該債権の発生を知った職員が債権発生通知書を作成し、その種類別に、債権を所掌する債権管理職員に通知することとされ、通知を受けた債権管理職員は、当該債権を債権管理簿に記入するとともに債権の管理を開始し、その後、所定の請求手続を行うことなどが定められている。

そして、債権管理職員の行う所定の請求手続として、債権管理職員は当該債権に係る債務者の履行状況等を確認するとともに、必要な督促を行い、債権の回収状況や督促年月日等に関する事項を債権管理簿に記入することとされている。

また、消滅時効の完成等により債権が消滅した場合、又は債権の回収ができないことが明らかになった場合などについては、それぞれ債権の消滅又は徴収停止等の措置を執るとともに、その事実を債権管理簿に記入することとされている。

公社の会計は企業会計原則が採用されたことから、公社では、国の会計においては行われない債権の償却を一定の基準に基づいて実施することとしている。この債権の償却は、回収の見込みがないとして資産計上から除外するものであって、当該債権の請求権を放棄するものではなく、債権自体は、消滅時効が完成するまでの間は引き続き管理することとなっている。

公社は、15年度決算において、15年度中に徴収停止とした債権を償却するとともに、発生原因が犯罪、非違等による債権(以下「犯罪等債権」という。)についても、その全額を償却しており、これらの総額は、表4のとおり、89億6428万余円となっている。

| 債権の種類 | 徴収停止の債権 | 犯罪等債権その他 | 計 |

| 収益債権 | 348,934 | 1,206,844 | 1,555,778 |

| 収益外債権 | 150,125 | 7,258,382 | 7,408,507 |

| 計 | 499,059 | 8,465,226 | 8,964,285 |

2 検査の背景、着眼点及び対象

公社化後の会計は企業会計原則に基づき処理するものとされ、また、その予算について毎年度の国会の議決を要しないものとするほか、繰越し、移用、流用、剰余金の留保を可能とするなどその統制を必要最小限にすることとされ、さらに、債権の管理についても、債権管理法等の国の会計法令は適用されないこととなった。そして、公社では、その経営に当たり、できる限り民間的経営手法を取り入れ、郵便・郵便貯金・簡易生命保険の三業務をそれぞれ独立採算的に成り立つように創意工夫し、総合的に公社の健全経営を実現することとしている。また、経営計画等においては、財務内容の健全性の確保と業務運営の効率化を重要な課題として掲げており、郵便局等の現場においては、営業成績の向上やコスト削減等に努め、具体的な成果を上げることが求められてきている。

一方、公社の設立に当たっては、郵政事業、郵便貯金及び簡易生命保険各特別会計に関して国が保有していた権利及び義務のほとんどが公社に承継されており、この中には、旧郵政省、郵政事業庁当時に発生し回収が進まないままとなっている返納金債権等の各種の債権が多数含まれている。そして、これらの返納金債権等の中には、本院が過去の決算検査報告において「職員の不正行為による損害が生じたもの」として掲記してきた不正行為の事案に係る回収金が含まれており、その金額も相当額に上っているほか、正当権利者でない者に郵便貯金等を払い戻したことによる債権などが多数含まれている。

したがって、公社の置かれている経営環境及び債権管理制度の変化を踏まえ、旧郵政省、郵政事業庁当時に発生した各種の債権の管理・回収状況はどのようなものになっているか、郵便局等の現場において他の業務に比べ回収業務の取扱いに差異はないか、また、公社化後の債権の取扱いに留意すべき点はないかなどに着眼して、本社及び北海道支社ほか12支社(注)

において管理している債権を対象に検査した。

検査に当たっては、前記の各種の債権のうち、後納郵便料金のように翌月に収納されるまでの間、一時的に債権として取り扱われるものを除き、主に、職員の不正行為により発生した債権及びそれ以外の犯罪等債権並びに職員の事務取扱上の過誤等により発生した債権(以下「過誤払等債権」という。)に着目することとした。

3 検査の状況

(1)債権の回収状況について

公社の各債権管理職員が管理している債権管理簿等を基に、次の条件を設定し、これらに該当する債権を抽出したところ、102,522件、発生時の債権額361億8808万余円の債権が見受けられた(表5参照)

。

〔1〕 犯罪等債権のうち、職員の不正行為により発生した債権については、本院の平成5年度決算検査報告以降に掲記した事案に係る債権で、掲記時点で補てんが終わっていないもの

また、職員の不正行為以外の犯罪等債権については、5年1月以降に発生した元本50万円以上の債権で、15年12月末現在で回収が終わっていないもの

〔2〕 過誤払等債権については、5年1月以降に発生した元本50万円以上の債権で、15年12月末現在で回収が終わっていないもの

〔3〕 過誤払等債権のうち、特に、老人等の郵便貯金利子所得の非課税制度を適用した郵便貯金で、非課税限度額を超過したことなどにより発生した債権(以下「貯金非課税限度額超過等債権」という。)

| 債権 | 区分 | 件数 | 債権額 | 1件当たり 債権額 |

| 犯罪等債権 | 職員の不正行為による債権 その他の犯罪等債権 |

123 846 |

5,332,276 6,046,339 |

43,351 7,146 |

| 小計〔1〕 | 969 | 11,378,615 | 11,742 | |

| 過誤払等債権 | 郵便業務に係るもの 郵便貯金業務に係るもの 簡易生命保険業務に係るもの 共通その他業務に係るもの 年金恩給及び援護年金に係るもの |

241 293 607 164 1,725 |

1,643,169 751,366 1,461,412 954,247 1,936,433 |

6,818 2,564 2,407 5,818 1,122 |

| 小計〔2〕 | 3,030 | 6,746,629 | 2,226 | |

| 貯金非課税限度額超過等債権〔3〕 | 98,523 | 18,062,840 | 183 | |

| 計 | 102,522 | 36,188,085 | 352 | |

なお、上記〔1〕から〔3〕までの該当期間中に発生した債権の中には、期間中に全額の回収が終わっているものや回収未済のまま徴収停止又は消滅の整理をしたものがあるが、それらの債権は件数、債権額が不明であることから、今回の検査対象には含めていない。

ア 主な債権別の回収状況

検査の対象とした102,522件(債権額361億8808万余円)の債権について、その回収状況を調査したところ、次のとおりとなっている。

〔1〕 犯罪等債権の回収状況

(ア)職員の不正行為により発生した債権

本院では、旧郵政省の当時から、郵政三事業等に関し職員が郵便貯金の預入金や簡易生命保険の保険料等を領得するなどして損害を与えた不正行為の事案を、毎年の決算検査報告に不当事項として掲記してきている。

今回、平成5年度決算検査報告以降で掲記した不正行為の事案のうち掲記時点で補てんが終わっていない事案123件、債権額53億3227万余円について、15年12月末現在における回収状況を調査したところ、表6のとおりとなっている。

| 区分 | 件数 | 債権額 | 発覚から掲記までの回収済額 | 掲記から14年12月までの回収済額 | 15年1年間の回収済額 | 15年12月末現在 | ||||

| 年平均 | 回収済額 | 回収未済額 | ||||||||

| 計 | 123 | 5,332,276 | 630,436 | 74,901 | 16,000 | 7,045 | 712,383 | 4,619,892 | ||

| 構成比 | (100) | (11.8) | (1.8) | (0.4) | (0.1) | (13.4) | (86.6) | |||

| 掲記年度別の件数、債権額、回収済額、構成比 | 年度 5 |

4 | 55,712 (100) |

4,728 (8.5) |

6,938 (12.5) |

770 (1.4) |

55 (0.1) |

11,721 (21.0) |

43,991 (79.0) |

|

| 6 | 14 | 573,782 (100) |

100,454 (17.5) |

11,203 (2.0) |

1,400 (0.2) |

682 (0.1) |

112,339 (19.6) |

461,443 (80.4) |

||

| 7 | 16 | 785,700 (100) |

129,644 (16.5) |

13,462 (1.7) |

1,923 (0.2) |

1,637 (0.2) |

144,743 (18.4) |

640,956 (81.6) |

||

| 8 | 11 | 611,318 (100) |

78,559 (12.9) |

13,143 (2.1) |

2,190 (0.4) |

1,252 (0.2) |

92,954 (15.2) |

518,364 (84.8) |

||

| 9 | 8 | 281,787 (100) |

22,050 (7.8) |

2,009 (0.7) |

401 (0.1) |

463 (0.2) |

24,522 (8.7) |

257,265 (91.3) |

||

| 10 | 8 | 312,120 (100) |

37,002 (11.9) |

6,844 (2.2) |

1,711 (0.5) |

485 (0.2) |

44,332 (14.2) |

267,787 (85.8) |

||

| 11 | 17 | 325,560 (100) |

49,779 (15.3) |

18,585 (5.7) |

6,195 (1.9) |

437 (0.1) |

68,801 (21.1) |

256,758 (78.9) |

||

| 12 | 15 | 608,778 (100) |

51,993 (8.5) |

2,615 (0.4) |

1,307 (0.2) |

1,324 (0.2) |

55,933 (9.2) |

552,845 (90.8) |

||

| 13 | 15 | 628,319 (100) |

60,542 (9.6) |

100 (0.0) |

100 (0.0) |

610 (0.1) |

61,252 (9.7) |

567,066 (90.3) |

||

| 14 | 15 | 1,149,194 (100) |

95,681 (8.3) |

− | − | 100 (0.0) |

95,781 (8.3) |

1,053,413 (91.7) |

||

すなわち、これらの不正行為事案の1件当たりの債権額は、表5に示したとおり4335万余円と非常に多額となっているにもかかわらず、その全体の回収済額は7億1238万余円と債権額計53億3227万余円の13.4%にとどまっている。そして、不正行為の発覚から掲記した時点までの回収率が11.8%であるのに比べ、その後の回収率は年平均で0.4%、更に15年中の1年間にあっては0.1%と激減しており、期間の経過とともに回収が困難となっている状況が顕著となっていた。また、上記の123件のうち、15年12月末現在で回収が終わっていたのは4件にすぎない状況であった。

なお、決算検査報告においては、掲記した時点で全額が補てん済みとなっている事案も掲記しており、5年度以降におけるこれらの件数、金額は256件、13億7509万余円となっているが、これらを含めた全体の回収済額は20億8747万余円、回収率は31.1%となっている。

(イ)その他の犯罪等債権

公社の各種業務においては、郵便貯金通帳やキャッシュカードが不正に使用されたことなどによる犯罪等債権が生じているが、これらのうち5年以降に発生した元本50万円以上のものを調査したところ、その件数は846件、債権額は60億4633万余円となっており、これらの15年12月末現在における回収状況は、表7のとおりとなっている。

| 区分 | 件数 | 債権額 | 14年12月末までの回収済額 | 15年1年間の回収済額 | 15年12月末現在回収済額計 | 15年12月末現在回収未済額 | |

| その他の犯罪等債権 | 846 | 6,046,339 | 277,157 | 45,933 | 323,091 | 5,723,246 | |

| 構成比 | (100.0) | − | − | (5.3) | (94.7) | ||

すなわち、その他の犯罪等債権については、債務者等に対する折衝を積極的に行い、延納や分納の特約を付しているものの、本債権の性格から回収が困難なものが多いこともあり、15年12月末現在の回収済額は3億2309万余円、回収率5.3%にとどまっている。

〔2〕 過誤払等債権の回収状況

公社の各種業務の実施に際しては、正当権利者でない者に郵便貯金や保険金を支払ったことなどによる過誤払等債権が毎年多数生じている。

そして、これらの過誤払等債権のうち5年以降に発生した元本50万円以上のものを調査したところ、その件数は3,030件、債権額は67億4662万余円となっており、これらの15年12月末現在における回収状況は、表8のとおり、全体の回収済額は4億8142万余円、回収率7.1%にとどまっている。

| 業務等の区分 | 件数 | 債権額 | 14年12月末までの回収済額 | 15年1年間の回収済額 | 15年12月末現在回収済額計 | 15年12月末現在回収未済額 | |

| 郵便業務に係るもの | 241 | 1,643,169 | 19,211 | 31,957 | 51,169 | 1,592,000 | |

| 構成比 | (100.0) | − | − | (3.1) | (96.9) | ||

| 郵便貯金業務に係るもの | 293 | 751,366 | 49,543 | 29,248 | 78,791 | 672,574 | |

| 構成比 | (100.0) | − | − | (10.5) | (89.5) | ||

| 簡易生命保険業務に係るもの | 607 | 1,461,412 | 79,874 | 9,029 | 88,903 | 1,372,508 | |

| 構成比 | (100.0) | − | − | (6.1) | (93.9) | ||

| 共通その他業務に係るもの | 164 | 954,247 | 13,210 | 16,018 | 29,229 | 925,017 | |

| 構成比 | (100.0) | − | − | (3.1) | (96.9) | ||

| 年金恩給及び援護年金に係るもの | 1,725 | 1,936,433 | 200,604 | 32,724 | 233,328 | 1,702,351 | |

| 構成比 | (100.0) | − | − | (12.0) | (87.9) | ||

| 計 | 3,030 | 6,746,629 | 362,445 | 118,977 | 481,422 | 6,264,453 | |

| 構成比 | (100.0) | − | − | (7.1) | (92.9) | ||

〔3〕 貯金非課税限度額超過等債権の回収状況

旧郵政事業庁及び公社では、税務当局の調査により、老人等の郵便貯金利子所得の非課税制度いわゆる「老人等マル優」に該当する郵便貯金について、次のとおり、非課税限度額を超過していたり、非課税要件が不適格となっていたりする事態が発生していることを指摘され、それぞれ利子税の追加納付を行っている。

(ア)満期となった定額郵便貯金が引き続き同貯金として預入される場合、通常は、郵便局の窓口端末機により処理されるため、その限度額等はオンラインにより登録処理されて管理されることとなっている。しかし、旧郵政省では、大量の満期を迎え再預入の業務量が膨大となった時期(平成2年)に、郵便局の窓口で旧証書を利用し手作業により処理することも認めていたため、一部の定額郵便貯金は老人等マル優の非課税限度額の管理が十分に行われないこととなり、その結果、限度額を超過している定額郵便貯金が大量に発生している。

旧郵政事業庁及び公社では、税務当局からの上記の指摘を受けて自らすべての定額郵便貯金について実態調査を行った。その結果、14、15両年度に計18,005件分について限度額超過が判明したとして、16年1月までにこれらに係る利子税70億7767万余円を追加納付している。

(イ)非課税扱いの郵便貯金については、税務当局による調査が毎年行われている。その結果、預金者が死亡した際に相続人から死亡届出書のないまま払戻しの請求がなされたり、住所や氏名が変更された際に異動届出書の提出がないまま払戻しの請求がなされたりなどしたこともあって、非課税要件に該当しない者に対し非課税扱いにより払い戻している事態について、12年度分71,306件(利子税94億6839万余円)、13年度分9,212件(同15億1677万余円)、計80,518件(同109億8516万余円)あることが指摘された。

公社では、上記の指摘を受け、16年1月までに指摘に係る利子税の全額を追加納付している。

上記(ア)及び(イ)の事態に対し、これらの利子税は、本来、預金者が負担するものであるため、公社では、債権として管理し回収に努めることとし、(ア)については15年度から預金者への説明を行いながら実際の回収に着手し、(イ)については13年度から順次回収を行っている。これらの債権額の合計は98,523件、180億6284万余円となっている。

これらの回収状況を調査したところ、(ア)については、16年1月末時点での回収済額は26億3796万余円で回収率は37.3%となっている(公社の追加報告によると、同年3月末現在の回収率は47.2%に増加している。)。また、(イ)については、15年度にその追加納付が多くなされたが、16年2月以降に預金者への説明を行っているものもあるため、同年1月末時点での回収済額は33億1075万余円で回収率は30.1%にとどまっている。これらの結果、(ア)、(イ)全体の同年1月末時点での回収未済額は121億1412万余円となっている。ただし、(イ)については、税務調査が引き続き実施されており、調査の進展によっては公社の追加納付額は更に増加することとなる(公社の追加報告によると、同年3月末現在の追加納付額は、11年度以前の払戻分に係るものを含め、151億5507万余円になっている。)。

なお、(ア)及び(イ)に対して、税務当局からは同年1月末現在で附帯税として延滞税8億6772万余円、加算税10億7614万余円、計19億4387万余円が源泉徴収義務者である公社に追徴課税されているが、これらの附帯税は預金者からは回収することができないため、公社で負担せざるを得ない事態となっている。

イ 公社における回収の取組と留意点

主な債権別の回収状況は上記アのとおりとなっているが、さらに、公社における督促の実施状況などの回収への取組について調査したところ、次のような状況が見受けられた。

(ア)債権管理職員は、債務者に対して速やかに請求書を送付し、納付がない場合は定期的に督促状を送付し、速やかに納付するよう督促するとともに、納付のない場合は訴訟提起の可能性があることを通告している。そして、事態によっては、郵便局員が直接債務者宅に赴き請求等を行うこととしているが、その実施方法は各債権管理職員の判断によることとしているため、実際の取扱いには差異が見受けられた。これを郵便貯金業務の場合でみると次のとおりである。

すなわち、事案が発生した直後には郵便局員が債務者宅に赴き説明をし、返済や債務確認等の交渉等を行っている。しかし、その後は、各地の貯金事務センター(沖縄支社を含めて12箇所)によってその取扱いが区々となっており、〔1〕 請求書及び定期的に発行する督促状を郵便局員が債務者宅に赴き手交しているものが5貯金事務センター、〔2〕 請求書は郵便局員が手交するが督促状は貯金事務センターから郵送しているものが4貯金事務センター、〔3〕 請求書と督促状のいずれも貯金事務センターから郵送しているものが3貯金事務センターとなっていた。

(イ)債務者の資産状況等を考慮して、5年以内に限って債務の延納又は分納の特約を付している例が多数見受けられた。しかし、それらの特約内容の履行状況をみると、未納の月があったり、納付額が特約額を下回っていたりなどしていることが多く、延納又は分納の特約が十分な効果を発揮していない状況となっていた。

(ウ)公社手続によれば、必要がある場合、訴訟費用等も勘案しつつ訴訟手続等の所要の措置を講ずることとなっているが、これらの実施状況についてみたところ、確認できたのは全国で8件となっていた。

また、15年度中の公社の債権管理の結果、相手方が確認できない未確認債権額が依然として発生しているほか、新たに徴収停止とした債権は4億9905万余円、さらに、15年度中において消滅時効の完成等の理由により消滅の整理をした債権は10億6854万余円となっており、それぞれ相当な額となっている。

(2)回収未済となっている債権の発生の経緯について

上記のように、検査の対象とした各債権の回収状況は総じて低調となっていて、その回収未済額も多額に上っている。こうした状況の改善を図るためには、前記(1)のような管理・回収の施策を着実かつ効果的に実施することはもとより、各債権の発生原因を分析するなどし、この結果を業務に反映することなどにより、その発生を未然に防止することもまた重要となる。そして、これらの各債権のうち、職員の不正行為により発生した債権と貯金非課税限度額超過等債権については、その発生に至った経緯は既に記述したとおりである。

そこで、これらを除いた犯罪等債権並びに郵便、郵便貯金及び簡易生命保険の各業務に係る過誤払等債権について、それらの債権が発生した経緯について調査したところ、次のような状況となっていた。

ア 犯罪等債権について

職員の不正行為により発生したものを除く犯罪等債権は、表7に示したとおり、846件、債権額60億4633万余円に上っているが、これらの内訳は、郵便貯金業務関係が620件、簡易生命保険業務関係が159件、郵便及び共通その他業務関係が67件となっている。このうち大半を占める郵便貯金業務関係については、そのほとんどが窃取又は拾得した郵便貯金通帳やキャッシュカードにより郵便貯金が詐取されたものとなっている。このため公社では、このような詐取事案の増加については、悪用を防止できる効果的な対策を検討しているところである。

また、郵便業務関係の犯罪等債権の中には、例えば、郵便局において、多額の収入印紙の購入代金として金融機関の支払保証のない小切手を受け入れ、その後、不渡りとなり損害が発生しているものがある。これは、既に破産宣告されていた会社が振り出した小切手を利用して収入印紙を詐取した犯罪によるものであるが、職員の教育や支社及び郵便局間の情報連絡等が十分でなかったことなども原因となっている。

イ 過誤払等債権について

(ア)郵便業務関係

郵便業務に係る過誤払等債権は、表8に示したとおり、241件、債権額16億4316万余円に上っている。これらの発生の経緯について調査したところ次のような状況となっていた。

すなわち、後納郵便料金に関し、郵便局において料金後納の取扱いをしていた業者が事業不振となるなどしたため、料金が未納となったもの(181件、7億1111万余円)が見受けられた。このほかには、例えば、同一市内の5郵便局において、郵便切手類販売所である業者が、おおむね毎営業日、収入印紙を小切手により購入する際、1日1局当たりの受入限度額である300万円を超えないように繰り返し購入していたのに、支社及び郵便局間の情報連絡を行っていなかったため5郵便局で受け取った小切手が不渡りとなるなど、販売代金として受け入れた小切手が不渡りとなったもの(25件、5億5140万余円)や別納郵便料金が未納となったものなど(35件、3億8065万余円)があった。

(イ)郵便貯金業務関係

郵便貯金業務に係る過誤払等債権は、表8に示したとおり、293件、債権額7億5136万余円に上っている。これらの発生の経緯について調査したところ次のような状況となっていた。

すなわち、郵送した郵便貯金満期案内状が同姓同名の別人に誤配されるなどして、これを受領した第三者が、郵便局において貯金証書の再発行請求を行い、その後再発行された貯金証書を提示して払い戻したもの(81件、1億8754万余円)が見受けられた。このほかには、預金者の同意を得ていない貯金の払戻しや貸付けの請求等に対し本人確認や正当権利者の確認が十分でなかったなどのため過誤払いとなったもの(99件、3億0287万余円)、窓口担当者による窓口端末機への入力等の事務処理に誤りがあったもの(26件、4175万余円)、払戻手続の誤りがあったものなど(87件、2億1918万余円)があった。

(ウ)簡易生命保険業務関係

簡易生命保険業務に係る過誤払等債権は、表8に示したとおり、607件、債権額14億6141万余円に上っている。これらの発生の経緯について調査したところ次のような状況となっていた。

すなわち、簡易生命保険契約者の家族が再発行を受けた保険証書により解約請求し、即時払いによる解約還付金を受領したものなど、契約者の同意を得ていない代理請求に対し本人確認や正当権利者の確認等が十分でないまま支払ったため過誤払いとなったもの(137件、3億9923万余円)が見受けられた。このほかには、簡易生命保険に加入する前に既に発病していたのにその事実を確認しないまま保険金を支払ったり、本人が死亡しているのに年金を支払ったりしたもの(96件、1億6525万余円)、窓口担当者による窓口端末機への入力等の事務処理に誤りがあったことによるもの(31件、3440万余円)、契約者以外の第三者に支払ったものなど(343件、8億6252万余円)があった。

4 本院の所見

公社を取り巻く経営環境は、引受郵便物数の減少等による郵便営業収入の減少、郵便貯金の残高や簡易生命保険契約の保有件数の減少など厳しい状況が続いており、一層の経費節減、経営の効率化が求められている。

このような状況の中、前記のとおり、公社が管理している債権の中には、旧郵政省、郵政事業庁当時に職員の不正行為や過誤払い等により発生した債権が多数あり、公社では、これらの債権について、引き続き回収に努めているところであるが、その回収状況が低調となっているばかりでなく、公社化後も新たに過誤払い等により発生した債権も少なからず見受けられる。

公社においては、最近、債権の具体的な回収方法や訴訟対応マニュアルの整備に着手するとともに、支社及び貯金事務センター等における体制整備、事務処理手続の改正を行ったり、債権回収の実効を上げるための必要な指示を行ったりしている。また、債権の発生の未然防止策についても、その発生原因を分析するなどして積極的に取り組むこととしている。

しかし、これら債権の回収には、少なからぬ労力と時間が必要なものも数多く含まれており、今後、更に新たな債権が増加することとなれば、公社の喫緊の課題である営業成績の向上やコスト削減等の業務運営の効率化への阻害要因ともなりかねない。

したがって、公社においては、これまで講じてきた各種の施策のうち、特に次のような点を更に徹底するなどして事態の改善を図ることが望まれる。

(ア)公社手続に基づく債権管理事務の遵守をあらためて徹底するとともに、債権の内容や債務者の対応等に応じた具体的かつきめ細かな回収策を実施し回収の実を上げること

(イ)犯罪等債権及び過誤払等債権の発生原因の分析に基づき、支社及び郵便局間の情報連絡を密にするなど部局間の連携を図るとともに、小切手の取扱いなどについての指導を徹底し、類似事態の未然防止に努めること