平成15年度決算検査報告

| 検査対象 | 財団法人民間都市開発推進機構 |

| 業務の根拠 | 民間都市開発の推進に関する特別措置法(昭和62年法律第62号) |

| 土地取得・譲渡業務の概要 | 民間都市開発事業の用に供される見込みが高い土地の取得及び管理をし、並びに取得した土地を民間事業者に譲渡するもの |

| 業務の実績 | 土地の取得 | 222件 | 1兆0196億円 | (平成6年度〜15年度) |

| 土地の譲渡 | 123件 | 4154億円 | (平成9年度〜15年度) |

1 制度の概要

(1)財団法人民間都市開発推進機構の概要

財団法人民間都市開発推進機構(以下「機構」という。)は、民間都市開発の推進に関する特別措置法(昭和62年法律第62号。以下「民都法」という。)第3条第1項の規定に基づく指定を受けた民間都市開発推進機構として、民都法等に基づき、民間事業者が行う公共施設の整備を伴う都市開発事業(以下「民間都市開発事業」という。)を推進するため、参加業務、融通業務、貸付業務、土地取得・譲渡業務等の業務を実施している。これらの業務は、いずれも、民間都市開発事業の計画・実施に対して資金面、情報面、実施手法面等で多様な援助を行うことにより、良好な市街地の形成と都市機能の維持及び増進を図り、もって地域社会の健全な発展に寄与することを目的とするものである。

(2)土地取得・譲渡業務の概要

民間事業者が行う都市開発事業は、バブル経済の崩壊後、長期にわたる地価の下落と景気の低迷により不動産取引が停滞していたことから消極化していた。そして、経済政策面からの対応が求められる中で、平成6年2月に政府が決定した総額15兆2500億円に上る総合経済対策において、土地の有効利用を促進するための重点施策の一つとして、機構が民間都市開発事業の適地で事業化の見込みが高いものを先行取得して事業化を推進する制度の創設が盛り込まれた。この背景には、バブル経済の崩壊の影響が大きく残る不動産市場を活性化することが景気の本格的な回復を図る上での課題とされ、経済対策の面からも土地の流動化対策が期待される状況があった。これを受けて機構に対する国の財政援助等の予算措置及び民都法等の改正が行われ、6年3月に土地取得・譲渡業務が創設された。土地の取得については、当初は11年3月31日までの時限措置であったが、その後の2度の民都法改正により土地取得期限を17年3月31日まで延長する措置が執られた。

土地取得・譲渡業務は、機構が民間都市開発事業の用に供される見込みが高い土地(以下「事業見込地」という。)を土地所有者(以下「売主」という。)の申し出により取得し、10年間を限度として期限を定めて保有する間に当該事業見込地における民間都市開発事業の企画・立案やそのための調査、公共機関等との調整等の立ち上げ支援を必要に応じて行った上、期限内に民間都市開発事業を施行する者(以下「事業施行者」という。)に譲渡するものである。そして、事業施行者は、一般的には売主であるが、信用力のある第三者でもよいとされている。また、期限までに当該事業見込地が民間都市開発事業の用に供されず、かつ国や地方公共団体に譲渡されない場合には、機構の請求により売主が当該土地を買い戻す旨の特約を土地取得契約時に付すこととなっている(以下、この特約に基づく売主への譲渡を「買戻し」という。)。そして、取得する事業見込地や譲渡の相手方の選定は、学識経験者等により構成される経営審査会の議を経て行うこととされている。

機構が取得することができるのは、次に掲げる要件等を備えた土地とされている。

〔1〕 三大都市圏内の区市町村、道府県庁所在の市及び人口10万人以上の市の市街化区域内にあること

〔2〕 低未利用地であり、民間都市開発事業の用に供される見込みがあること

〔3〕 交通アクセス、土地利用の動向、公共施設整備の状況等から見て、民間都市開発事業を施行する上で必要な条件を備えていること

〔4〕 土地の面積が原則500m2

以上で、おおむね整形であること

〔5〕 当該土地に建築物その他の工作物がある場合には、当該建築物等が容易に移転し、又は除却することができるものであること

〔6〕 当該土地が所有権以外の権利又は処分の制限の目的となっていないこと

事業見込地の取得価格は、類地の時価を基準として、鑑定評価額、課税評価額等を勘案するなどして厳正に評価した適正な額としている。また、譲渡価格は、類地の時価並びに当該事業見込地の取得及び管理に要した費用の額を考慮して算定した適正な額とし、現状では取得価格に公租公課、取得及び管理に係る諸費用、並びにこれらに係る支払利息を考慮して算定している。また、取得及び管理に要した費用の額を下回る額による事業見込地の譲渡は、国土交通大臣が財務大臣と協議して承認した場合に限り行うこととされており、その譲渡価格は当該承認を受けた額とされている。そして、事業見込地の取得価格及び譲渡価格の決定は、学識経験者等により構成される価格審査会の議を経て行うこととされている。

国は、機構が事業見込地の取得及び管理に要する費用に充てるために民間金融機関から借り入れる借入金等について債務保証を行うこととしており、15年度末の政府保証借入金残高は6960億円となっている。この債務保証は累計で総額1兆5000億円までとされており、15年度末までの累計額は1兆1096億円となっている。そして、国は、機構が取得した事業見込地の保有に係る費用を軽減することにより譲渡価格の低廉化を図るため、事業見込地の取得及び管理に係る借入金に対し機構が支払う利息の一部について一般会計から利子補給金を交付している。この利子補給金は、9年度までに取得した事業見込地に係る借入金利息が対象となっており、15年度までの交付額の合計は95億円となっている。

また、国は、機構がこの業務に係る事務の管理運営に要する費用の財源をその運用によって得るための資金として都市開発資金融通特別会計から無利子貸付金を貸し付けており、15年度末の貸付残高は1097億円となっている。

さらに、国は、機構が取得した事業見込地における民間都市開発事業を促進するため、事業の企画・立案・調整等の支援業務をその運用収入によって行うための事業促進支援基金(15年度末現在120億円)の造成に対して一般会計から補助金を交付しており、15年度までの交付額の合計は90億円となっている。

このほか、税制上の特例措置として、土地の所有権移転登記に係る登録免許税や不動産取得税等について優遇措置が講じられている。

これらの国の財政援助等により賄われた事務の管理運営費や利子補給相当額等については譲渡価格に付加されず、これにより事業施行者の費用負担の軽減が図られている。

機構は、土地取得・譲渡業務に係る経理を他の業務に係る経理と区分して推進会計において整理している。そして、推進会計に業務勘定と事業促進支援基金勘定を設け、業務勘定では事業見込地の取得、管理及び譲渡に係る収入支出を経理し、事業促進支援基金勘定では事業促進支援基金の運用収入及びこの運用収入により行う企画・立案・調整等の立ち上げ支援業務に係る支出を経理している。また、機構は、民都法等の規定に基づき、毎年度、事業報告書のほか、決算書として収支計算書、正味財産増減計算書、貸借対照表及び財産目録を作成している。

2 検査の対象及び着眼点

機構は、昭和62年の設立以来、民間都市開発事業を推進してきたが、その間、業務内容の拡大や実施期間の延長が行われたことに伴い、その事業量も増大し、国の財政援助等も多額に上ってきている。そして、機構が実施している業務のうち、土地取得・譲渡業務は、創設以来10年を経過し、その実績が積み上げられてきており、これに対する国の財政援助等の規模も他の業務に比べて特に大きくなってきている。このような状況を踏まえて、今回、特にその実施状況や事業収支の状況等に着眼して検査を実施した。

3 検査の状況

(1)土地取得と譲渡の実績

ア 各年度の土地取得と譲渡の実績

各年度の土地取得と譲渡の実績は表1のとおりであり、平成15年度までの土地取得実績は222件で、取得面積は約337ha、取得金額の合計は1兆0196億円となっている。また、事業施行者等に譲渡したり売主が買い戻したりして事業見込地を譲渡した実績は123件(全部譲渡103件、一部譲渡20件)で、譲渡面積は約125ha、譲渡金額の合計は4154億円となっている。

| 年度 | 取得 | 譲渡 | ||||

| 件数 | 面積(m2 ) | 金額(千円) | 件数 | 面積(m2 ) | 金額(千円) | |

| 平成6年度 7 8 9 10 11 12 13 14 15 |

4 10 26 30 92 21 14 8 11 6 |

8,365 129,095 228,651 596,978 1,779,215 302,908 187,402 47,157 69,627 23,217 |

31,406,000 61,563,000 119,534,247 130,054,300 375,818,000 149,764,000 55,820,000 27,986,000 18,410,000 49,340,000 |

1 12 13 30 16 31 |

17,255 11,420 118,162 263,387 331,220 194,858 321,923 |

1,851,653 558,341 25,062,701 55,646,700 129,330,311 61,126,000 141,896,480 |

| 合計 | 222 | 3,372,620 | 1,019,695,547 | 103 | 1,258,227 | 415,472,190 |

| 注(1) | 譲渡の件数は、事業見込地の一部を譲渡した20件を除いている。 |

| 注(2) | 事業見込地を複数回に分割して譲渡している場合には、譲渡の件数は、譲渡が完了した年度で集計し、譲渡の面積及び金額は、各譲渡が行われた年度ごとで集計している。 |

| 注(3) | 各項目において端数整理のため、合計が一致しないことがある(以下の表においても同様)。 |

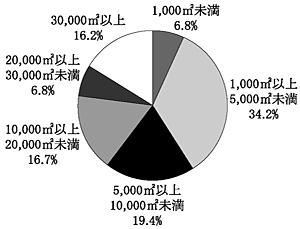

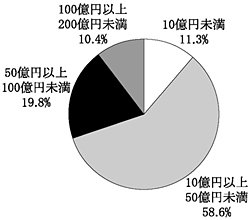

そして、15年度までに機構が取得した事業見込地の1件当たりの面積と取得金額は図1及び図2のとおりであり、面積では0.1ha以上1ha未満、取得金額では10億円以上50億円未満の規模のものが多くを占めている。

図1 事業見込地1件当たり面積の分類

図2 事業見込地1件当たり取得金額の分類

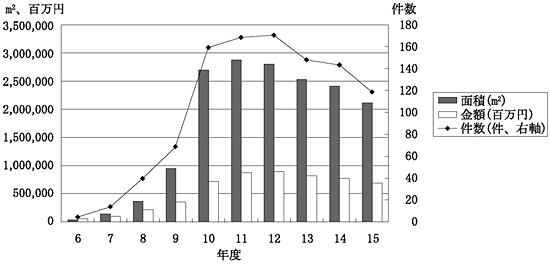

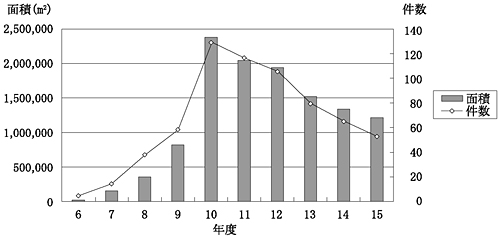

イ 事業見込地の保有残高の推移

各年度末における機構の事業見込地の保有残高は図3のとおりであり、11年度までは事業見込地の取得の進ちょくに伴い増加傾向にあったが、12年度以降は、取得面積が減少したのに加えて事業見込地における民間都市開発事業が進ちょくして譲渡する面積が増加したことなどから減少傾向を示している。

図3 事業見込地保有残高等の推移

(2)民間都市開発事業の実施状況

ア 着工及び未着工の状況

機構が取得した事業見込地222件(取得面積約337ha、取得金額計1兆0196億円)における15年度末の民間都市開発事業の着工及び未着工の状況は、表2のとおりである。民間都市開発事業に着工済のものは148件(66%)で、その面積は約195ha(58%)、取得金額は計6255億円であり、このうち民間都市開発事業が完了した(民間都市開発事業において、対象となる施設建築物がしゅん功したことをいう。以下同じ。)ものは120件(54%)となっている。これに対し、未着工のものは74件(33%)で、その面積は約141ha(41%)、取得金額は計3941億円となっている。

| 保有区分 | 着工区分 | 件数 | 取得面積(m2) | 取得金額(百万円) | |

| 保有中土地 | 着工 | 施工中 | 20 | 384,011 | 113,698 |

| 事業完了 | 46 | 680,582 | 243,493 | ||

| 計 | 66 | 1,064,594 | 357,191 | ||

| 未着工 | 53 | 1,215,054 | 306,228 | ||

| 計 | 119 | 2,279,648 | 663,420 | ||

| 譲渡済土地 | 着工 | 施工中 | 8 | 22,995 | 27,571 |

| 事業完了 | 74 | 869,303 | 240,800 | ||

| 計 | 82 | 892,298 | 268,371 | ||

| 未着工 | 21 | 200,673 | 87,904 | ||

| 計 | 103 | 1,092,971 | 356,275 | ||

| 合計 | 着工 | 施工中 | 28 | 407,006 | 141,269 |

| 事業完了 | 120 | 1,549,886 | 484,293 | ||

| 計 | 148 | 1,956,892 | 625,562 | ||

| 未着工 | 74 | 1,415,727 | 394,132 | ||

| 計 | 222 | 3,372,620 | 1,019,695 | ||

| 注(1) | 事業見込地の一部を譲渡した20件は保有中土地に含んでいる。 |

| 注(2) | 譲渡済土地は売主に買い戻されたものを含んでいる。 |

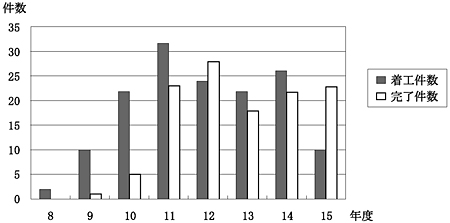

そして、各年度の着工実績及び完了実績は図4のとおりであり、着工実績は10年度から14年度までは年間20件以上であったが、15年度は減少している。

図4 着工実績及び完了実績の推移

また、機構が事業見込地を取得してから民間都市開発事業に着工するまでの経過年数は表3のとおりであり、平均経過年数は約1.3年となっている。また、3年以内に着工したものの割合は80%以上となっている。

| 経過年数 | 件数 | 取得面積(m2) | 割合(%) |

| 1年未満 | 80 | 932,183 | 54.1 |

| 1年以上2年未満 | 35 | 579,702 | 23.6 |

| 2年以上3年未満 | 12 | 278,301 | 8.1 |

| 3年以上4年未満 | 7 | 90,427 | 4.7 |

| 4年以上 | 14 | 76,276 | 9.5 |

| 合計 (うち3年以内に着工したもの) |

148 (127) |

1,956,892 (1,790,187) |

100.0 (85.8) |

| 平均経過年数 1.37年 | |||

イ 民間都市開発事業が完了しているものの状況

民間都市開発事業が完了した事業見込地は、前記のとおり120件(面積約154ha、取得金額計4842億円)となっている。このうち機構が保有しているものは46件で、その面積は約68ha(取得金額計2434億円)となっており、事業施行者への譲渡を終えたものは74件で、その面積は約86ha(取得金額計2408億円、譲渡金額計2579億円)となっている。

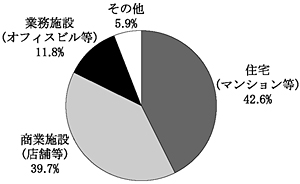

そして、完了した民間都市開発事業により整備された施設建築物の主な用途は図5のとおりであり、住宅と商業施設がほぼ同数で両者を合わせると全体の80%以上を占めている。

図5 整備された施設建築物の主な用途別分類

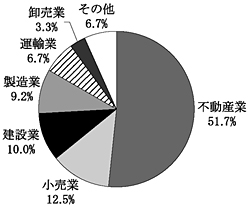

また、完了した民間都市開発事業の事業施行者を業種別にみると、図6のとおり、不動産業が半数以上を占めている。

図6 完了事業の事業施行者の業種別分類

| 注(1) | その他は、金融・保険業、マスコミ・サービス業、第3セクター等である。 |

| 注(2) | 業種については、事業施行者の主たる業務により分類している。 |

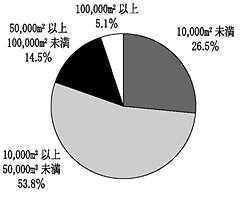

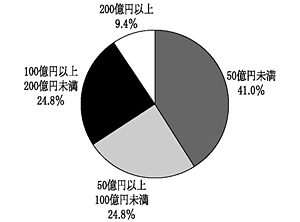

そして、完了した民間都市開発事業の事業規模を整備された施設建築物の延べ床面積と事業費からみると、図7及び図8のとおり、延べ床面積では10,000m2 以上50,000m2 未満、事業費では100億円未満が多くを占めている。

図7 整備された施設建築物の延べ床面積の分類

図8 完了事業の事業費の分類

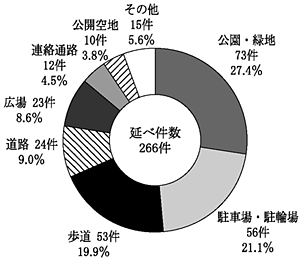

また、民間都市開発事業は一定の公共施設の整備を伴うものとされており、上記の民間都市開発事業では、図9のとおり、主に公園・緑地、駐車場・駐輪場、歩道等の公共施設が整備されている。

図9 整備された公共施設の分類

さらに、事業施行者への譲渡を終えた74件について機構の保有期間をみると表4のとおりであり、その平均保有年数は約2.5年となっている。また、保有年数が5年以内であるものの割合は90%以上となっている。

| 保有年数 | 件数 | 取得面積(m2) | 件数割合(%) |

| 1年未満 | 2 | 24,878 | 2.7 |

| 1年以上2年未満 | 32 | 309,056 | 43.2 |

| 2年以上3年未満 | 16 | 102,302 | 21.6 |

| 3年以上4年未満 | 12 | 205,875 | 16.2 |

| 4年以上5年未満 | 7 | 192,502 | 9.5 |

| 5年以上 | 5 | 34,688 | 6.8 |

| 合計 (うち5年以内保有のもの) |

74 (69) |

869,303 (834,614) |

100.0 (93.2) |

| 平均保有年数 2.55年 | |||

ウ 民間都市開発事業が進ちょくしていないものの状況

15年度末において民間都市開発事業に未着工となっている事業見込地は、74件(面積約141ha、取得金額計3941億円)となっている。このうち未着工のまま譲渡したものは21件で、その面積は約20ha(取得金額計879億円、譲渡金額計966億円)となっており、機構が保有しているものは53件で、その面積は約121ha(取得金額計3062億円)となっている。

上記の未着工のまま譲渡した21件のうち19件(面積約18ha)は、事業施行予定者が事業を断念したことにより民間都市開発事業が実施されないまま売主に買い戻されたもので、機構の取得金額は計609億円、譲渡金額は計680億円となっている。その年度別の内訳は表5のとおりであり、このうち8件については国の利子補給金の対象となっていて、15年度までの交付額は計6億円となっている。

事項

\ 年度

|

買戻し件数 | 買戻し面積 (m2) |

買戻し金額 (百万円) |

利子補給金額 (百万円) |

| 平成12年度 | 2 | 8,403 | 10,946 | (1件)

34

|

| 13 | 6 | 80,062 | 26,935 | (4件)

499

|

| 14 | 3 | 42,090 | 11,844 | (1件)

49

|

| 15 | 8 | 55,610 | 18,277 | (2件)

97

|

| 合計 | 19 | 186,167 | 68,004 | (8件)

681

|

上記のように事業施行予定者が民間都市開発事業を断念したのは、表6のとおり、地価の下落、市況の悪化等により事業採算性の確保が見込めなくなったことや事業施行予定者の経営状況が悪化したため経営再建の一環として事業化を取り止めたことなどによるものである。

| 事業断念の理由 | 左の理由を挙げた 事業施行予定者の数 |

| 地価の下落、市況の悪化、地域経済の低迷 | 16 |

| 事業施行予定者の経営状況の悪化やリストラ | 5 |

| 近隣地権者、地方自治体等との調整が不調 | 3 |

| 合計 | 24 |

そして、上記の19件に係る機構による保有年数は表7のとおりであり、4年以上が大部分を占めていて、その平均保有年数は4.5年となっている。

| 保有年数 | 件数 | 買戻し面積(m2) | 件数割合(%) |

| 2年未満 | 2 | 57,094 | 10.5 |

| 2年以上4年未満 | 3 | 41,739 | 15.8 |

| 4年以上6年未満 | 12 | 74,402 | 63.2 |

| 6年以上8年未満 | 2 | 12,931 | 10.5 |

| 合計 | 19 | 186,167 | 100.0 |

| 平均保有年数 4.57年 | |||

これに対し、機構が取得した事業見込地のうち未着工のまま保有しているものの各年度末の件数及び面積は図10のとおりであり、着工が進ちょくし始めた10年度以降は減少傾向を示している。

図10 未着工の事業見込地保有残高の推移

そして、15年度末において機構が未着工のまま保有している事業見込地を取得後の経過年数別にみると表8のとおりであり、その平均保有年数は約5.6年となっている。このうち土地取得後5年以上を経過していてなお未着工となっているものは46件で、その面積は約116ha(取得金額計2360億円)となっており、未着工で保有している事業見込地の件数の86%、面積の95%を占めている。

| 保有年数 | 件数 | 件数割合(%) | 取得面積(m2) | 面積割合(%) |

| 3年未満 | 4 | 7.5 | 25,177 | 2.1 |

| 3年以上4年未満 | 1 | 1.9 | 18,989 | 1.6 |

| 4年以上5年未満 | 2 | 3.8 | 6,212 | 0.5 |

| 5年以上6年未満 | 18 | 34.0 | 635,371 | 52.3 |

| 6年以上7年未満 | 14 | 26.4 | 346,745 | 28.5 |

| 7年以上8年未満 | 10 | 18.9 | 80,158 | 6.6 |

| 8年以上9年未満 | 4 | 7.5 | 102,400 | 8.4 |

| 合計 (うち5年以上保有のもの) |

53 (46) |

100.0 (86.8) |

1,215,054 (1,164,675) |

100.0 (95.9) |

| 平均保有年数 5.69年 |

これらが未着工となっているのは、表9のとおり、地価の下落、市況の悪化等により事業の採算性の確保が困難になったことや事業施行予定者の経営状況が悪化したことなどによるものである。

| 未着工となっている理由 | 左の理由を挙げた 事業施行予定者の数 |

| 地価の下落、市況の悪化、地域経済の低迷 | 39 |

| 事業施行予定者の経営悪化やリストラ等 | 28 |

| 近隣地権者、地方自治体等との調整に時間を要している | 14 |

| 周辺開発、インフラ整備との調整に時間を要している | 8 |

| 合計 | 89 |

以上のとおり、機構が取得した222件の事業見込地のうち148件については15年度末までに民間都市開発事業に着手し、このうち120件についてはすでに事業が完了していることからすると、本件土地取得・譲渡業務は、民間事業者による土地の有効利用を促進するという目的に照らして、現在までのところ相応の成果を収めているものと認められる。

しかし、土地取得後5年以上を経過してなお未着工となっている事業見込地に関しては、着工済の事業見込地においては着工までの平均経過年数は1.3年程度で、3年以内に80%以上が着工していること、また、民間都市開発事業が完了して事業施行者への譲渡を終えた事業見込地においては機構の平均保有年数は2.5年程度で、5年以内に90%以上が完了していること、さらに、未着工となっている理由の中には、前記の事業を断念した理由と共通しているものも多いことから、これらの事業見込地について、個々の状況を考慮した上、現状での開発可能性が低くなっているものについては、開発可能性の見極めや事業構想の見直しなどを行う必要があると認められる。

(3)個別の事業収支

ア 譲渡損失が発生したもの

土地取得・譲渡業務において、機構が取得した事業見込地を事業施行者に譲渡する際の価格は当該事業見込地の取得及び管理に要した費用の額(以下「簿価」という。)を考慮して決定されることから、通常は、この業務の実施に伴い機構に損失が発生することはない。しかし、売主の経営が破綻するなどして事業見込地の買戻しが履行されない場合には、機構は当該事業見込地を第三者に時価で譲渡せざるを得ず、簿価に対して地価が下落している場合には機構に譲渡損失が発生することになる。

そして、上記のような理由により機構に譲渡損失が発生したものは、15年度までに表10のとおり2件あり、損失の合計額は15億円となっている。これらの譲渡損失については、事業見込地を第三者に譲渡した11年度及び13年度にそれぞれ決算上の処理を行っている。

| 所在地 | 東京都渋谷区 | 東京都豊島区 |

| 売主 | 不動産業者 | 不動産業者 |

| 面積 | 735m2 | 1,758m2 |

| 取得年月 | 平成7年3月 | 平成9年2月 |

| 譲渡年月 | 平成11年7月 | 平成13年11月 |

| 事由 | 経営破綻 | 事業施行予定者が自己破産 |

イ 譲渡損失が発生する可能性のあるもの

上記のほか、売主(事業施行予定者)が会社更生法の適用を申請するなどして経営破綻し、更生手続等を行っているものが15年度までに表11のとおり8件ある。このうちA社は工事の着工後に自己破産したもので、機構は事業承継者を選任して当該事業見込地をこの事業承継者に譲渡することとし、この事業承継者が12年11月に事業を完了させている。そして、機構は、13年度決算において、当該事業見込地の時価評価を行い、時価が簿価より著しく下落していることから、強制評価減により貸借対照表上の事業見込地の保有資産計上額を減少させる処理を行っている。また、G社については、当該事業見込地の買戻し請求権を機構が放棄することで和解が15年4月に成立したため、機構は、15年度決算において、当該事業見込地の時価評価を行い、時価が簿価より著しく下落していることから、上記と同様に強制評価減の処理を行っている。このほか、F社については、機構は和解により事業見込地の買戻し請求権を放棄しており、これに伴い当該事業見込地の時価評価を行っているが、その時価の下落が著しい下落に該当しないことから強制評価減は行っていない。これらの3件については、機構が事業見込地を第三者に譲渡したときにその譲渡損失の額が確定し、その年度に決算上の処理が行われることになる。なお、その他の5社についても各社の更生計画等の動向によっては、機構に譲渡損失が発生する可能性がある。

| 売主 | 面積(m2 ) | 取得年月 | 事由 | 買戻し |

| A社(不動産業) | 4,805 | 平成7年7月 | 自己破産 | 不能 |

| B社(小売業) | 5,495 | 平成8年2月 | 民事再生 | |

| C社(建設業) | 4,013 | 平成9年9月 | 会社更生 | |

| D社(建設業) | 29,219 | 平成9年11月 | 民事再生 | |

| E社(金融業) | 43,799 | 平成10年3月 | 金融再生 | |

| F社(運輸業) | 32,806 | 平成10年3月 | 会社更生 | 不能 |

| G社(製造業) | 49,317 | 平成10年3月 | 会社更生 | 不能 |

| H社(製造業) | 91,905 | 平成11年3月 | 会社更生 |

ウ 再生支援案件となったもの

機構は、株式会社産業再生機構の支援を受けて経営再建中のI社(運輸業)に対し、再生支援の一環として15年度に債権の一部を放棄しており、15年度決算においてその債権放棄額を貸借対照表上の事業見込地の保有資産計上額から減少させる処理を行っている。そして、機構は当該事業見込地の買戻し請求権を放棄していることから、今後第三者に譲渡したときにその損失額が確定し、当該年度に決算上の処理が行われることになる。

このように、15年度までに保有資産の評価減を行ったものは上記イの2件と本件を合わせた計3件でその合計額は118億円となっている。

(4)土地取得・譲渡業務の全体収支

土地取得・譲渡業務は、前記のとおり、機構の推進会計に設けられた業務勘定と事業促進支援基金勘定において経理されており、各勘定の収支状況は次のとおりである。

ア 業務勘定の収支

業務勘定の収入の主なものは事業見込地の取得のための民間借入金収入、事業見込地の譲渡収入、事業見込地の暫定利用収入、国の無利子貸付金の運用収入及び利子補給金収入であり、支出の主なものは民間借入金の償還、事業見込地の取得及び管理に要する費用、事務の管理及び運営に要する費用である。

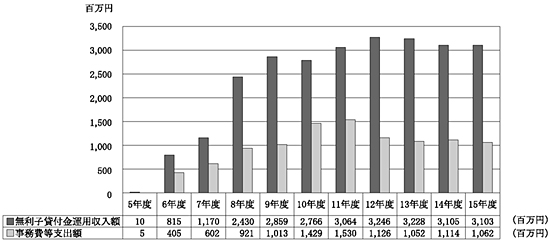

このうち無利子貸付金の運用収入は、この業務に係る事務の管理及び運営に要する費用をその運用収入によって賄うために都市開発資金融通特別会計から貸し付けられた無利子貸付金に係るものである。そして、国の無利子貸付金運用収入額と事務費等支出額の状況は図11のとおりであり、各年度の運用収入額に対する事務費等支出額の割合は32%から53%程度となっている。

図11 無利子貸付金運用収入額と事務費等支出額の推移

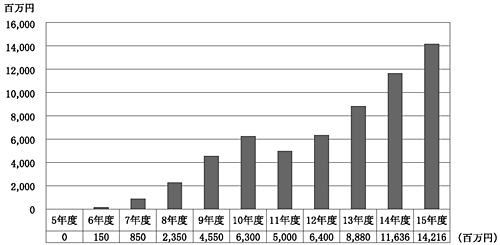

また、機構では保有している事業見込地の災害等不測の事態に備えるための財源として業務勘定に推進事業運営等準備金積立金(以下「積立金」という。)を設けている。そして、各年度の無利子貸付金運用収入から事務費等を支出した残額等のうち翌年度の資金収支に支障のない金額をこの積立金に繰り入れることとしている。この積立金の残高の推移は図12のとおりであり、15年度末において142億円となっている。

図12 積立金の残高の推移

そして、前記のとおり、土地取得・譲渡業務において、15年度までに売主等が経営破綻して機構に譲渡損失が発生したものが2件あり、これらの譲渡損失計15億円については、当該譲渡を行った11年度及び13年度において積立金等を充てて決算処理している。しかし、いずれも通常の業務収支の中で処理されており、譲渡損失の発生の事実やその金額及び損失の処理等については決算書等において特段の表記はなされていない。このため、決算書等からは譲渡損失に関する事項は読み取れない状況となっている。

また、業務勘定の最近5年間の当期収支と貸借対照表上の正味財産の推移は表12のとおりであり、これまでのところ財務的な安定性は維持されていると認められるが、13年度及び15年度においては前記の評価減により正味財産が減少している。

| 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | |

| 収入合計 支出合計 |

377,661,331 376,550,813 |

302,563,166 301,881,778 |

554,096,602 557,701,396 |

350,104,713 350,065,782 |

288,092,183 288,067,563 |

| 当期収支差額 | 1,110,518 | 681,387 | △3,604,794 | 38,930 | 24,620 |

| 資産合計 負債合計 |

999,717,995 994,438,837 |

1,019,044,616 1,012,187,984 |

926,606,306 922,213,134 |

896,311,943 889,234,885 |

809,099,193 805,817,285 |

| 正味財産 | 5,279,158 | 6,856,632 | 4,393,172 | 7,077,058 | 3,281,907 |

イ 事業促進支援基金勘定の収支

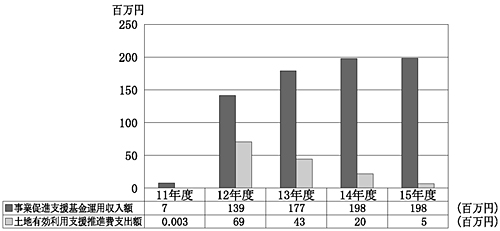

事業促進支援基金勘定の収入の主なものは事業促進支援基金(15年度末で120億円、うち補助金90億円)の運用収入であり、支出の主なものは民間都市開発事業の企画・立案・調整等を行ってその立ち上げを支援するための土地有効利用支援推進費である。

この土地有効利用支援推進費は、機構が取得した事業見込地のうち特に事業促進の必要性の高いものを対象として民間都市開発事業の促進を支援するために支出するものである。そして、運用収入から土地有効利用支援推進費を支出した残額のうち翌年度の資金収支に支障のない金額を事業促進支援調整積立預金に繰り入れることとしている。

そして、事業促進支援基金運用収入額と土地有効利用支援推進費支出額の状況は図13のとおりであり、各年度の支出額は運用収入額の50%以下と執行状況が低調に推移している一方で、14年度から毎年度、運用収入の大部分を事業促進支援調整積立預金として積み立てており、同積立預金の残高は15年度末において3億6000万円となっている。

図13 事業促進支援基金運用収入額と土地有効利用支援推進費支出額の推移

このように土地有効利用支援推進費の支出額が少額なのは、未着工の事業見込地の事業化に対する支援の必要性はあるものの、対象事業見込地の立地条件、周辺地域の開発動向等の経済環境や事業施行予定者の資金力等の状況からみて民間都市開発事業を具体化する条件が十分に整っていないことによるものである。しかし、機構では、今後、保有している事業見込地の多くについて保有期限が到来することから、緊急に民間都市開発事業の立ち上げの促進を図る必要があるとして、16年度に事業促進支援基金に更に40億円(うち補助金30億円)を追加している。

また、事業促進支援基金勘定の最近5年間の当期収支と貸借対照表上の正味財産の推移は表13のとおりである。

| 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | |

| 収入合計 支出合計 |

8,007,510 8,000,003 |

4,139,896 4,069,409 |

177,674 43,052 |

198,767 190,911 |

198,862 195,250 |

| 当期収支差額 | 7,506 | 70,486 | 134,621 | 7,855 | 3,612 |

| 資産合計 負債合計 |

8,007,506 0 |

12,077,993 0 |

12,219,350 0 |

12,404,115 0 |

12,604,636 0 |

| 正味財産 | 8,007,506 | 12,077,993 | 12,219,350 | 12,404,115 | 12,604,636 |

4 本院の所見

機構の土地取得・譲渡業務は、6年3月に創設されてから約10年を経過し、この間の機構の土地取得実績は222件、取得面積は約337haに上っている。これらの事業見込地における民間都市開発事業の実施状況をみると、15年度までに民間都市開発事業に着工したものは件数では148件(66%)、面積では約195ha(58%)となっており、民間都市開発事業が完了したものは件数では120件(54%)、面積では約154ha(45%)となっている。このようなことからすると、土地取得・譲渡業務は、バブル経済崩壊後の厳しい経済情勢の中で、優良な民間都市開発事業を推進して土地の有効利用を図るという制度の目的に照らして相応の成果を収めていると認められる。

一方、機構が取得した事業見込地の中には、事業施行予定者が事業を断念したことにより民間都市開発事業が実施されないまま売主に買い戻されたもののほか、事業化の動きが停滞していて取得してから長期間を経過しているのになお着工に至っていないものも見受けられる。

また、この業務の財務状況については、これまでのところ全体的な事業収支と財務の安定性は維持されているが、個別の事業見込地の事業収支をみると、売主の経営破綻により買戻しなどが履行されず第三者に譲渡したことにより機構に譲渡損失が発生したものがある。しかし、これらの譲渡損失の処理等については決算書等において特段の表記はされていない。このほか、売主が経営破綻するなどして再建中のものもあり、更生計画等の動向によっては、今後、機構に新たな損失が発生するおそれもある。

したがって、機構は、事業見込地の取得に当たっては、当該事業見込地における開発可能性や事業化後の採算性等について一層慎重に検討するとともに、事業施行予定者の開発意欲や経営状況及び財務状況についても一層厳格な審査を行って民間都市開発事業の実施がより確実と見込まれる事業見込地を選定し、取得した事業見込地については、積極的に事業の立ち上げ支援を行うとともに、取得後長期間を経過してなお着工に至らない事業見込地については、個々の状況を考慮した上、現状での開発可能性の見極めや事業構想の見直しなどの対応策を講じることが望まれる。

また、売主が経営破綻するなどして簿価での譲渡ができないことにより発生する譲渡損失及びその処理について、決算書等の中で何らかの形で表記することにより、より一層の透明性の向上を図るとともに、売主の経営破綻等による今後の新たな譲渡損失の発生に備えて、業務運営の合理化や経費の節減等により財務基盤の一層の強化を図ることが望まれる。