平成15年度決算検査報告

国は、競争契約又は随意契約を行う場合、契約金額を決定するための基準となる予定価格を当該契約に係る仕様書等に基づいて作成することとされている。この予定価格は、歳出予算の限度内において契約するための予定契約金額の上限としての意味を持つほか、予算をもって最も経済的な調達をするために適正かつ合理的な価格を積算し、これにより入札価格を評価する基準としての意味もある。そして、仕様書等に不確定な要素があるため概算契約によらざるを得ない場合においても、予定価格は確定契約と同様に作成されることになる。

調査研究事業の場合については、一般的には、積算項目として、人件費、業務費(旅費、諸謝金、事務用品費等)等の直接費と、一般管理費、技術経費等(以下これらを合わせて「諸経費」という。)の間接費とがあり、これらにより予定価格が算定されているが、積算体系が確立している工事請負契約等とは異なり、履行方法等に不確定な要素があることなどから、その算定には困難を伴う面もある。

調査研究事業の予定価格に係る積算項目の内訳は区々となっており、統一的に比較しにくい面があることから、主に共通的に積算されている人件費及び諸経費について、それぞれの算定方法をみると、次のとおりとなっていた。

これらの算定方法は、大別すると、〔1〕 自府省等又は他府省等で定めた積算基準を使用又は準用しているもの(以下「積算基準による算定」という。)、〔2〕 契約ごとに相手方から徴した参考見積書又は人件費単価等について相手方が定めている受託規程等を参考にしているもの(以下「参考見積書による算定」という。)、〔3〕 過去の同種の契約実績や予定価格を参考にしているもの(以下「過去の実績による算定」という。)、〔4〕 市販資料を参考にしているもの(以下「市販資料による算定」という。)の四つに区分できる。そこで、この区分によりその状況をみると次のとおりである。

(ア)積算項目別にみた算定方法の状況

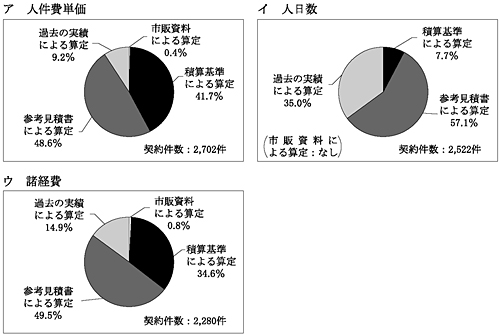

人件費(単価×人日数)及び諸経費の積算項目ごとの算定方法を契約件数の割合でみると、図8のとおりである。

図8 積算項目別の算定方法

人件費単価については、積算基準及び参考見積書による算定が41.7%及び48.6%とほぼ同様の割合となっている。諸経費については、参考見積書による算定が49.5%と最も高く、積算基準による算定が34.6%となっている。

一方、人日数については、参考見積書による算定が57.1%、過去の実績による算定が35.0%となっている。調査研究事業では、契約の内容ごとに作業内容が異なるため、請負工事における歩掛り等のように積算基準が作成されているものは少ない状況となっている。

(イ)確定契約・概算契約別にみた算定方法の状況

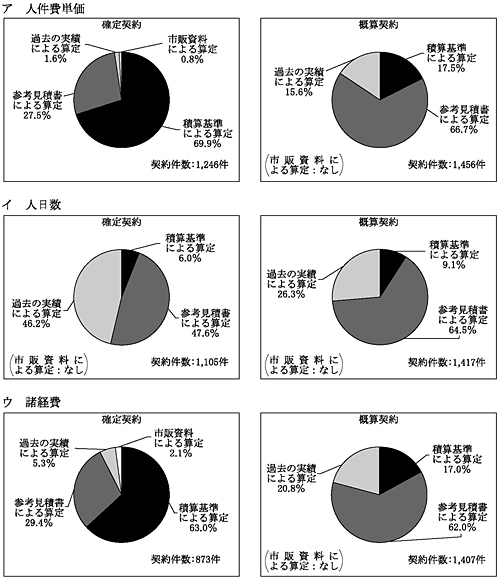

確定契約・概算契約ごとに積算項目の算定方法を契約件数の割合でみると、図9のとおりである。

確定契約では、人件費単価及び諸経費については、積算基準による算定がそれぞれ69.9%及び63.0%と最も高くなっている。また、人日数については、参考見積書による算定が47.6%となっているが、過去の実績による算定も46.2%となっている。確定契約の割合が高い「調査」については、仕様書等で契約の内容が確定している事業が多く含まれていることから、積算基準等発注者の持つ情報によって算定することが可能となっているものと思料される。

一方、概算契約では、人件費単価、人日数及び諸経費のいずれの積算項目においても、参考見積書による算定がそれぞれ66.7%、64.5%及び62.0%と最も高くなっている。仕様書等に不確定要素が多く概算契約の割合が高い「研究」については、積算基準の作成が困難であるため、契約相手方が持つ情報によって算定しなければならないことが多いと思料される。このことから、概算契約では、契約の履行後における適正な額の確定が重要となってくる。

図9 確定契約・概算契約別の算定方法

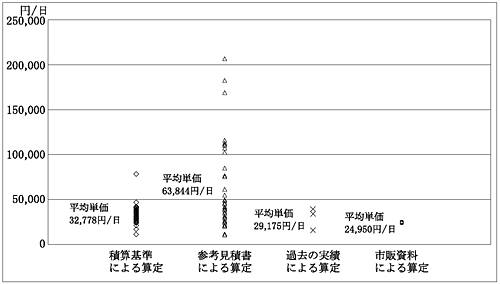

(ア)算定方法別の人件費単価の状況

調査対象契約について、人件費単価の内訳をみると、人件費のみを計上しているものと人件費に間接費を含めて計上しているものがある。

そして、予定価格算定調書を徴した契約159件の中で、人件費のみを計上している契約のうち、算定方法が重複しているものなどを除いた97件についてみると、図10のとおり、契約により内容や難易度の違いがあるため一律に比較できないものの、積算基準による算定は10,935円/日〜78,565円/日(平均単価32,778円/日)であるのに対し、参考見積書による算定は11,180円/日〜207,000円/日(平均単価63,844円/日)となっていて、参考見積書による算定は積算基準による算定と比較してばらつきが大きく、平均も高くなっている。

図10 算定方法別の人件費単価の分布

| 注(1) | 人件費単価は、契約ごとの平均単価である。 |

| 注(2) | 1時間当たりの単価を計上している契約については、1日を7.5時間として1日当たり単価に換算している。 |

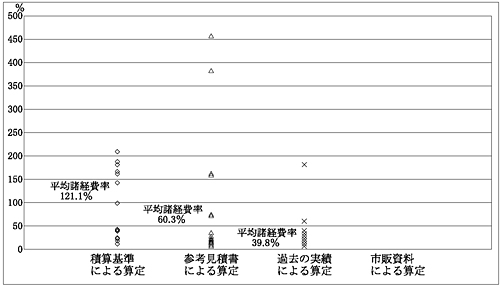

(イ)算定方法別の諸経費の状況

予定価格において算定される諸経費は、法人等を運営していくためなどに必要な間接的経費である。その積算方法についてみると、対象経費に諸経費率を乗じて算定しているものがほとんどであり、この対象経費は、人件費のみのもの、人件費、業務費等の直接費全体であるものなど契約ごとに異なっていた。

そこで、前記の159件の契約の中で、諸経費を算定している契約のうち、算定方法が重複しているものなどを除いた82件について、算定方法別に諸経費率をみたところ、図11のとおり、参考見積書による算定は積算基準による算定に比べてばらつきが大きいものの、平均では積算基準による算定が参考見積書による算定に比べて高くなっている。

図11 算定方法別の諸経費率の分布

| 注(1) | 諸経費率は契約ごとの人件費に対する諸経費の割合として算出している。 |

| 注(2) | 「市販資料による算定」には該当する契約はない。 |