平成15年度決算検査報告

調査研究事業の契約の適正な履行を確保するという面で重要となる再委託の状況について調査するとともに、適正な支払額を担保するという面で重要となる概算契約における事業終了後の額の確定の状況について分析を行うこととした。

国は、委託契約や請負契約の相手方を選定する際には、相手方の契約実績、経営規模、経営状況等を評価している。したがって、契約相手方が、これらの契約を更に第三者に再委託又は下請に出すことを無条件に認めると、当該契約相手方を選定した発注者の意思に沿わないことになり、また、契約の履行について責任の所在が不明確になって適正な履行の確保が阻害されるなどのおそれがある。このため、一般的には、再委託又は下請は発注者の承認を要することとされている。

そこで、調査対象契約のうち契約金額の80%以上を占める委託契約1,882件について、委託契約の相手方(以下「受託者」という。)が行っている再委託の状況を調査した。

(ア)再委託に係る契約条項の状況

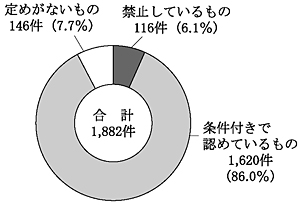

再委託の取扱いについて、契約書、仕様書等の条項(以下「契約条項」という。)でどのように定めているかをみると、図16のとおり、禁止しているものは、116件、6.1%、条件付きで認めているもの(委託業務の全部又は一部を発注者の承認なしに第三者に委託してはならないなどとするもの)は、1,620件、86.0%、定めがないものは、146件、7.7%となっている。

このうち、定めがない場合には、契約の履行について責任の所在が不明確になり適正な履行の確保が阻害されるおそれがあることから、再委託を認めるか否か、認める場合の条件等に関する契約条項を規定することが必要と思料される。

図16 再委託に係る契約条項の状況

(イ)再委託の実施状況

実際に再委託を実施している契約は、委託契約件数1,882件の32.7%に当たる616件である。

このうち、府省等において再委託金額を把握している契約は、表15のとおり、598件、支払金額の総額は946億余円であり、その再委託金額の総額は、437億余円(支払金額の総額に対する割合46.2%)となっている。これを受託者別にみると、再委託している契約件数の割合は、民間企業に比べて、独立行政法人等、地方公共団体及び公益法人において高くなっている。

表15 受託者別の再委託の実施状況

(単位:件、百万円、%)

件数・金額

\ 受託者

|

契約総件数 (A)

|

再委託している契約件数 (B)

|

割合 (B)/(A)

|

支払金額の総額 (C)

|

再委託金額の総額 (D)

|

割合 (D)/(C)

|

| 公益法人 | 705 | 230 | 32.6 | 25,861 | 10,781 | 41.6 |

| うち所管公益法人 | 565 | 171 | 30.2 | 18,222 | 5,600 | 30.7 |

| 民間企業 | 383 | 67 | 17.4 | 11,765 | 5,031 | 42.7 |

| 独立行政法人等 | 435 | 167 | 38.3 | 42,475 | 22,537 | 53.0 |

| 地方公共団体 | 81 | 27 | 33.3 | 655 | 250 | 38.1 |

| その他 | 278 | 107 | 38.4 | 13,863 | 5,163 | 37.2 |

| 合計 | 1,882 | 598 | 31.7 | 94,621 | 43,764 | 46.2 |

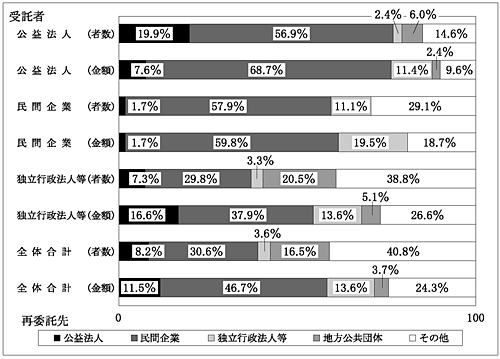

(ウ)再委託先の状況

受託者別に再委託先の状況をみると、図17のとおり、独立行政法人等や公益法人から民間企業への再委託は高い割合で実施されているのに対して、民間企業から独立行政法人等や公益法人に対する再委託は低い割合で実施されている状況である。

図17 再委託の相手先別実施状況

(エ)再委託金額の状況

再委託を実施している契約について、その最終支払金額に対する再委託金額の占める割合(以下「再委託費率」という。)をみると、表16のとおりであり、このうち再委託費率が50%以上の契約が188件、31.4%となっている。これを受託者別にみると、表17のとおり、公益法人が48件、25.5%、独立行政法人等が46件、24.4%、民間企業が21件、11.1%となっていた。

このうち、再委託費率が非常に高くなっている契約を抽出してみたところ、契約の内容に即して、複数の再委託先が異なる実験を実施しており、受託者が実験結果を取りまとめている例など、受託者においては総括管理の業務を行っている状況となっていた。

表16 再委託費率の状況

(単位:件、%)

| 再委託費率 | 10%未満 | 10%以上 20%未満 |

20%以上 30%未満 |

30%以上 40%未満 |

40%以上 50%未満 |

50%未満 小計 |

||||||||

| 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | |||

| 契約件数 | 87 | 14.5 | 77 | 12.8 | 69 | 11.5 | 70 | 11.7 | 107 | 17.8 | 410 | 68.5 | ||

| 再委託費率 | 50%以上 60%未満 |

60%以上 70%未満 |

70%以上 80%未満 |

80%以上 90%未満 |

90%以上 | 50%以上 小計 |

合計 | |||||||

| 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | |

| 契約件数 | 33 | 5.5 | 35 | 5.8 | 22 | 3.6 | 25 | 4.1 | 73 | 12.2 | 188 | 31.4 | 598 | 100 |

表17 再委託費率が50%以上の状況

(単位:件、%)

再委託費率

\ 受託者

|

50%以上75%未満 | 75%以上 | 合計 | |||

| 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | |

| 公益法人 | 15 | 20.0 | 33 | 29.2 | 48 | 25.5 |

| 民間企業 | 16 | 21.3 | 5 | 4.4 | 21 | 11.1 |

| 独立行政法人等 | 29 | 38.6 | 17 | 15.0 | 46 | 24.4 |

| 地方公共団体 | 3 | 4.0 | 5 | 4.4 | 8 | 4.2 |

| その他 | 12 | 16.0 | 53 | 46.9 | 65 | 34.5 |

| 合計 | 75 | 100 | 113 | 100 | 188 | 100 |

(オ)再委託を実施している理由

再委託を承認した理由としては、調査研究事業の一部を当該分野について専門性を有している企業等に対して再委託した方が、当該業務を行う上で効率的、合理的であるなどとしている。

前記のとおり、契約相手方の選定は、事業全体を勘案し実施するのに最も適した者が選定されることになるが、随意契約が大部分を占める調査研究事業の契約相手方の場合は、特にこの面が強いと考えられる。また、再委託費率が高くなっている契約があることから、当該事業の一部であっても、再委託をする場合、発注者として受託者を選定した際の理由と矛盾することのないよう再委託することの効率性、合理性等を十分考慮し承認することが必要であると考えられる。

なお、公益法人に対して交付された補助金、委託費等のうち、その50%以上が他の法人等の第三者に交付されるものについては、当該補助金、委託費等の廃止等も含め、前記の「公益法人に対する行政の関与の在り方の改革実施計画」に基づき、各府省等において、見直し、検討が行われているところである。

(ア)契約金額と額の確定後の最終支払金額

国が概算契約により発注する調査研究事業は、成果物が完成した時点で、それに要した実際の事業費が決まり、その後、当初契約金額(変更契約を実施している場合は変更後契約金額)を上限とした額の確定を行って最終支払金額とするものである。そのため、例えば、当初の想定より少ない人日数となったり、仕様書等で想定していたものと異なった機材を購入したり、外国に赴いて調査を行う計画が変更になったりした場合など当初契約金額と最終支払金額との間で差額が生じることがある。また、概算契約の予定価格は、前記(3)ア(イ)にあるように、業者の参考見積書により算定されているものが多い。

このようなことから、概算契約においては、額の確定が重要となる。

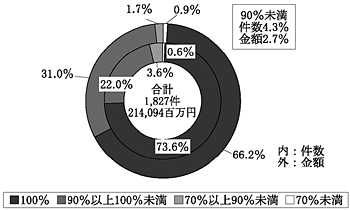

調査対象契約のうち概算契約1,827件、2140億余円について、最終支払金額の当初契約金額に対する割合(以下「精算比率」という。)の別に分類すると、図18のとおり、精算比率が100%(実際に要した事業費が当初契約金額を上回る場合でも、その当初契約金額を上限とした額の確定が行われるため精算比率は100%となる。)の契約の割合が、概算契約全体の件数で73.6%、契約金額で66.2%を占めている。

また、精算比率が90%未満のものの割合は、件数で4.3%、契約金額で2.7%となっている。そして、これら精算比率が90%未満となっている契約の契約条項についてみると、費目間で流用を認めていないものや、費目間の流用をある程度制限しているものが見受けられた。

この費目間の流用を制限する理由は、人件費において無制限に他の費目からの流用を認めてしまうと、人件費の増加により事業費の節減が阻害されるなどのおそれがあるためである。

図18 精算比率の状況

(イ)額の確定方法

概算契約における調査研究事業の額の確定の方法について、その実施状況をみると表18のとおりである。

表18 契約内容別の額の確定方法

(単位:件、%)

契約内容

\ 確定方法

|

調査 | 統計調査 | 研究 | 検討 | 合計 | |||||

| 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | |

| 現地で書類等により確認 及び提出書類で確認 |

221 | 34.7 | 2 | 9.0 | 524 | 50.8 | 32 | 23.0 | 779 | 42.6 |

| 現地で書類等により確認 | 123 | 19.3 | − | − | 118 | 11.4 | 15 | 10.7 | 256 | 14.0 |

| 小計 | 344 | 54.0 | 2 | 9.0 | 642 | 62.3 | 47 | 33.8 | 1,035 | 56.6 |

| 提出書類で確認 | 290 | 45.5 | 20 | 90.9 | 370 | 35.9 | 92 | 66.1 | 772 | 42.2 |

| その他 | 2 | 0.3 | − | − | 18 | 1.7 | − | − | 20 | 1.0 |

| 合計 | 636 | 100 | 22 | 100 | 1,030 | 100 | 139 | 100 | 1,827 | 100 |

これを契約内容別にみると、現地で確認した件数の割合は、「研究」では62.3%、「調査」では54.0%となっており、提出書類だけで確認した件数の割合は、「統計調査」では90.9%、「検討」では66.1%となっている。

額の確定においては、提出書類のみによる確認であっても精算報告書とともにその根拠となる領収書、作業日報等の書類を提出させている場合もあり、必ずしも現地に行っていないことで確認行為が不十分であるとは言えない。

そこで、提出書類による確認を行っているものについて、その確認行為の実状を検査したところ、不確定要素が多いために概算契約にしたにもかかわらず、根拠となる領収書、作業日報等の書類を全く提出させていないものがある一方、提出させた書類を担当課と契約担当課で二重にチェックするなど確認方法を強化しているものも見受けられた。