平成15年度決算検査報告

上記(1)では、各年度の決算資料を基に分析を行ったが、それらの資料では、各々の経費がどのような時期に執行されているかは表示されていない。

そこで、各府省等が備えている歳出簿等に基づいて、14年度の一般会計における歳出予算のすべての「目」計5,730目について、各四半期及び出納整理期間の支出状況を調査するとともに、各「目」の不用率の傾向との関係を分析することとした。

14年度における一般会計歳出予算について、支出済歳出額に対する各四半期及び出納整理期間の支出済額の割合(以下「四半期別支出率」という。)を主要経費別、所管別、使途別及び科目種類別にみると、次のとおりである。

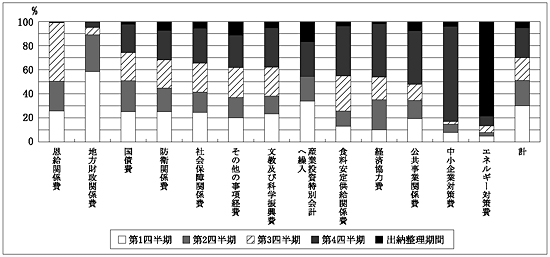

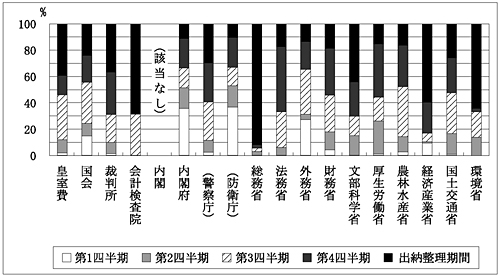

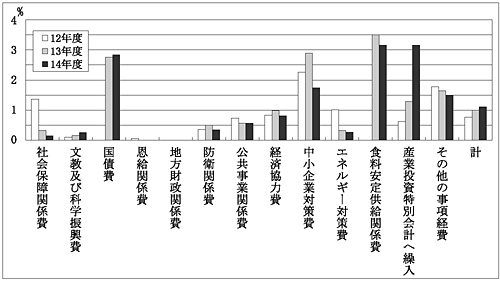

(ア)主要経費別にみた四半期別支出率

主要経費別にみると、図4のとおり、多くの経費で第4四半期以降(第4四半期及び出納整理期間をいう。以下同じ。)における四半期別支出率が高くなっている。特に、公共事業関係費、中小企業対策費及びエネルギー対策費は、第4四半期以降における支出が50%以上となっている。一方、地方財政関係費及び恩給関係費は、第3四半期までにほとんど支出されており、また、国債費、防衛関係費及び社会保障関係費は、年間を通して四半期別支出率がほぼ一定になっている。

なお、14年度においては、15年1月30日に2.4兆円(歳出予算現額に占める割合2.8%)の補正予算が成立しており、増額補正の大きいものは公共事業関係費、社会保障関係費、中小企業対策費等であり、これに係る年度内執行分は第4四半期以降の支出に含まれている。また、減額補正の大きいものは、国債利子等が減少した国債費、地方交付税交付金への充当財源が減少した地方財政関係費等である。

図4 主要経費別四半期別支出率(14年度)

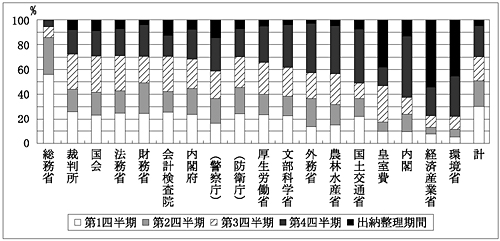

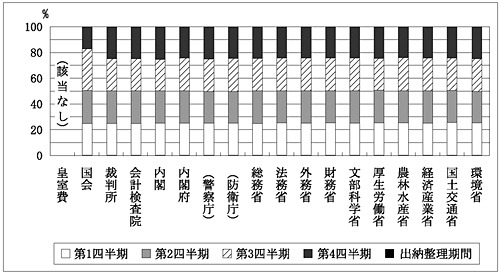

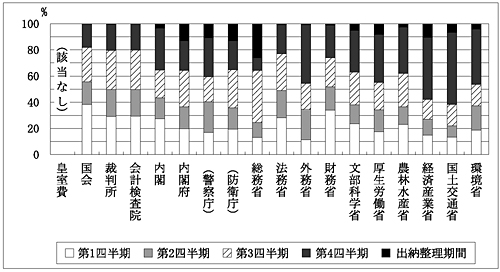

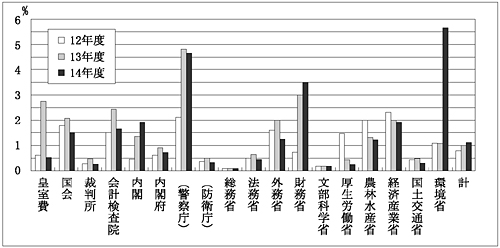

(イ)所管別にみた四半期別支出率

所管別にみると、図5のとおり、多くの所管で第4四半期以降において四半期別支出率が高くなっているが、会計検査院、裁判所、国会、法務省等の人件費の比率が高い所管や国債費の支出額が大きい財務省においては四半期別支出率の変化は少なくなっている。また、地方交付税交付金の大半が年度前半に支出される総務省においては、その影響を受けて第1四半期の四半期別支出率が高くなっている。

図5 所管別四半期別支出率(14年度)

(ウ)使途別及び科目種類別にみた四半期別支出率

各種の経費は、その執行の時期や規模を決定する際に働く執行責任者の裁量性の度合いに着目してみると、各般の需要に応じて、その優先度等を勘案しながら主体的に執行の時期や規模を決めることが比較的容易な経費(以下「裁量性の高い経費」という。)と、人件費や法令等に基づいて支出義務が定められた経費等、予算執行の時期や規模が外的要因によってある程度受動的に決まってくる経費(以下「裁量性の低い経費」という。)とに区分することができる。

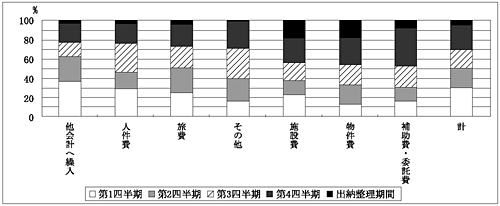

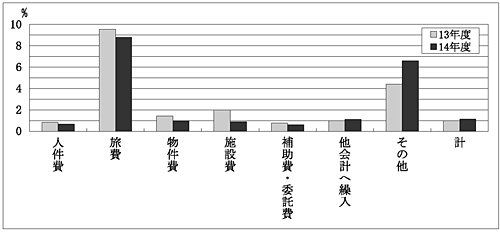

この区分は必ずしも「目」単位に整理されるものではなく、また、比較相対的な概念ではあるが、使途別及び科目種類別に四半期別支出率をみるなどの場合にある程度有用な区分であると思料される。なお、この区分に基づき、裁量性の高い経費を多く含むものを示すと、使途別では物件費、施設費及び旅費であり、科目種類別では旅費、庁費、委託費、施設費等の各類である。また、裁量性の低い経費を多く含むものを示すと、使途別では人件費及び他会計へ繰入であり、科目種類別では職員基本給、年金・恩給・保険金、他会計への繰入等の各類である。

この区分に着目して、四半期別支出率について使途別にみると、図6のとおり、裁量性の高い経費を多く含むもののうち、物件費及び施設費は第4四半期以降に高くなっており、旅費は年間を通して変動が少ない状況となっている。また、裁量性の低い経費を多く含むもののうち、人件費は年間を通して変動が少ない状況となっており、他会計へ繰入は第4四半期以降に低くなっている。また、裁量性の高い経費と低い経費を併せ持つ補助費・委託費については第4四半期以降に高くなっている。

なお、15年1月に成立した補正予算のうち、大きく増額されているものは補助費・委託費及び施設費であり、人件費、物件費等では減額されている。

図6 使途別四半期別支出率(14年度)

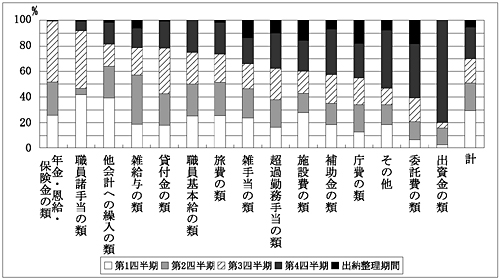

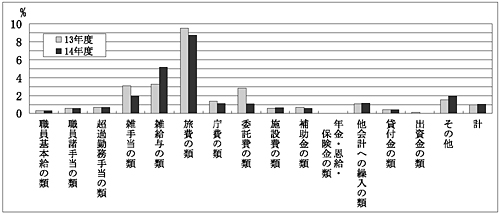

支出済歳出額が1000億円を超える科目種類について四半期別支出率をみると、図7のとおりである。裁量性が高いと思料される委託費、庁費、施設費の各類は第4四半期以降に高くなっている。一方、裁量性が低いと思料されるもののうち、出資金の類は第4四半期以降に高くなっており、年金・恩給・保険金の類や他会計への繰入の類は第4四半期に低くなっている。裁量性の高い経費と低い経費を併せ持つ補助金の類については第4四半期以降に高くなっている。

図7 科目種類別四半期別支出率(14年度)

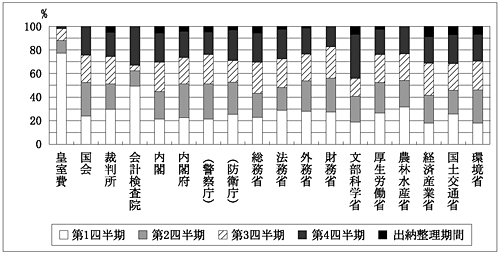

(エ)同一科目種類を所管別にみた四半期別支出率

科目種類別にみた四半期別支出率は上記のとおりであるが、このうち各所管に共通に設置されている主な科目種類について、所管によっては特別な事情により例年と異なる状況となっている場合もあると思料されるが、14年度における所管ごとの相違がどの程度生じているかをみると、次のような状況となっている。

〔1〕 職員基本給の類

人件費であり、裁量性の低い経費の例である。

図8のとおり、四半期別支出率の変化が少ない状況は各所管とも同様となっている。

図8 職員基本給の類の所管別四半期別支出率(14年度)

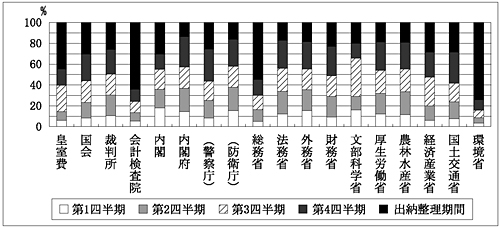

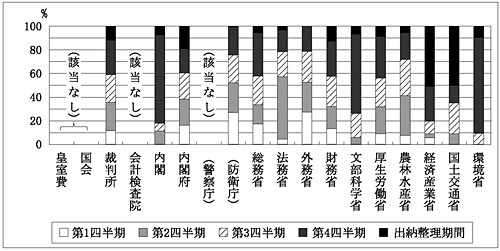

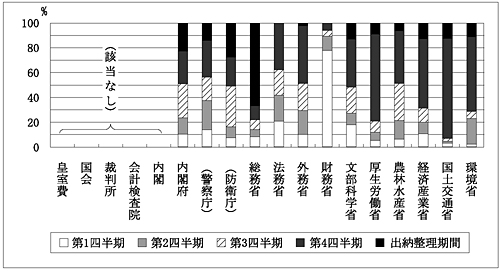

〔2〕 旅費、庁費、委託費、施設費の各類

これらは裁量性が高いと思料される経費の例である。

図9のとおり、旅費の類については、第4四半期以降の四半期別支出率が高い状況ではないが、裁量性の低い経費である上記〔1〕に比べると、所管による違いが見受けられる。また、図10から図12のとおり、庁費、委託費、施設費の各類については、全体として第4四半期以降の四半期別支出率が高くなっているが、所管により状況が相当異なっている。

図9 旅費の類の所管別四半期別支出率(14年度)

図10 庁費の類の所管別四半期別支出率(14年度)

図11 委託費の類の所管別四半期別支出率(14年度)

図12 施設費の類の所管別四半期別支出率(14年度)

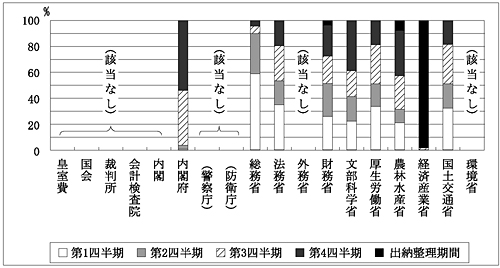

〔3〕 補助金の類

補助金の類の中には、様々な経費が含まれており、裁量性の高い経費と低い経費の両者を併せ持っている例である。

図13のとおり、四半期別支出率は所管により相当異なっているが、補助金の類の中から裁量性が比較的低いと思料される負担金、分担金、交付金及び拠出金を除いてみると、図14のとおり、全体として第4四半期以降の四半期別支出率が更に高くなっており、また、所管による違いも大きくなっている。

図13 補助金の類の所管別四半期別支出率(14年度)

図14 補助金の類(負担金、分担金、交付金及び拠出金を除く。)の所管別四半期別支出率(14年度)

〔4〕 他会計への繰入の類

それぞれの特別会計の需要に応じて支出されるという点で裁量性の低い経費である。

図15のとおり、それぞれの特別会計の状況により必要とされる時期に特徴があるため、所管により区々となっている。

図15 他会計への繰入の類の所管別四半期別支出率(14年度)

不用額は、予算成立後の事情の変更等により生じる場合があり、また、予算の経済的、効率的な執行によって生じる場合もある。そして、不用額の発生は、公債の減額や翌年度の一般財源の増加につながることになる。

不用額の発生状況とその推移等をみると、次のとおりである。

(ア)主要経費別にみた不用率

12年度から14年度までの不用率の推移を主要経費別にみると、図16のとおりである。

恩給関係費、文教及び科学振興費等は不用率が低くなっており、また、地方財政関係費は過不足のないよう補正予算で措置されていることから決算上不用額は生じていない。食料安定供給関係費や金利低下の影響を受けた国債費は、13、14両年度に不用率が高くなっており、また、産業投資特別会計へ繰入等は年度により比較的変化が大きい状況となっている。

図16 主要経費別不用率(12年度〜14年度)

(イ)所管別にみた不用率及び不用額

12年度から14年度までの不用率の推移を所管別にみると、図17のとおりである。

12年度から13年度にかけては、国債利子の減少等により財務省において不用率が増加しており、また、13年度から14年度にかけては、事業計画の変更等による補助額の減少等により環境省において不用率が増加している。大半が地方財政関係費となっている総務省では各年度とも不用率は低い状況となっている。

図17 所管別不用率(12年度〜14年度)

14年度の不用額を所管別にみると、表7のとおり、国債費や産業投資特別会計への繰入を所管している財務省で多額となっている。

表7 所管別不用額(14年度)

(単位:百万円)

| 所管 | 皇室費 | 国会 | 裁判所 | 会計検査院 | 内閣 | 内閣府 | 総務省 | |||

| うち警察庁 | うち防衛庁 | |||||||||

| 不要額 | 36 | 2,124 | 854 | 275 | 1,846 | 39,165 | 12,877 | 16,163 | 11,778 | |

| 所管 | 法務省 | 外務省 | 財務省 | 文部科学省 | 厚生労働省 | 農林水産省 | 経済産業省 | 国土交通省 | 環境省 | 計 |

| 不用額 | 2,832 | 10,824 | 705,493 | 16,449 | 41,002 | 44,815 | 20,476 | 25,593 | 18,967 | 942,537 |

(ウ)使途別及び科目種類別にみた不用率

13、14両年度の不用率を使途別にみると、図18のとおり、旅費では高くなっており、人件費や補助費・委託費では低くなっている。

図18 使途別不用率(13、14両年度)

また、歳出予算現額が1000億円を超える科目種類について不用率をみると、図19のとおりであり、不用率が高くなっているのは、裁量性が高いと思料される旅費の類及び雑給与の類である。一方、不用率が低くなっているのは、裁量性が低いと思料される職員基本給、職員諸手当、超過勤務手当の各類、年金・恩給・保険金の類、出資金の類等のほか、裁量性が高いと思料される庁費の類、施設費の類、貸付金の類等や裁量性の高い経費と低い経費を併せ持つ補助金の類である。

図19 科目種類別不用率(13、14両年度)

各府省等が予算を経済的、効率的に執行するに当たり、歳出予算の経費のうち裁量性の高いものほどより主体的に取り組める余地が多いと考えられることから、科目種類別の各類のうち、裁量性の高い経費を相当含むと思料されるものについて、それらの支出時期と不用率の状況をみたところ、表8のとおりである。

そして、これらの科目種類を年間を通して支出率が比較的平準化している科目種類と第4四半期以降に支出率が高くなっている科目種類とに分けて、不用率の違いをみると、後者において不用率が低い状況となっている。

表8 裁量性が高いと思料される科目種類の第4四半期以降支出率と不用率(14年度)

(単位:百万円)

| 科目種類別分類 | 歳出予算現額 (A)

|

支出済歳出額 (B)

|

第4四半期 以降支出済額 (C)

|

不用額 (D)

|

第4四半期 以降支出率 (C)/(B)

|

不用率 (D)/(A)

|

平均不用率 |

| 雑給与の類 | 192,275 | 180,048 | 38,833 | 10,042 | 21.6% | 5.2% | 5.1% |

| 貸付金の類 | 100,500 | 100,079 | 22,325 | 421 | 22.3% | 0.4% | |

| 旅費の類 | 116,193 | 105,126 | 27,452 | 10,222 | 26.1% | 8.8% | |

| 施設費の類 | 1,170,177 | 968,709 | 386,110 | 7,584 | 39.9% | 0.6% | 1.0% |

| 庁費の類 | 2,716,505 | 2,652,780 | 1,198,216 | 29,065 | 45.2% | 1.1% | |

| 委託費の類 | 405,798 | 330,936 | 203,465 | 4,645 | 61.5% | 1.1% | |

| 上記以外の類 | 6,654 | 5,998 | 2,297 | 655 | 38.3% | 9.9% | |

| 計 | 4,708,103 | 4,343,679 | 1,878,701 | 62,638 | 43.3% | 1.3% | 1.3% |