平成15年度決算検査報告

国の会計制度においては、1年間の歳入歳出の状況を明確にし、財政の健全性を確保するために会計年度が設けられており、各年度における経費はその年度の歳入をもって支弁しなければならず、毎年度の歳出予算の経費の金額は、原則として、翌年度において使用することができないという会計年度独立の原則が定められている。

この原則によると、1会計年度の歳出予算の金額は原則としてその年度内に使用されるべきものであり、使用されない金額は、これを不用額とすることになる。しかし、国の経費の内容や使用方法は極めて複雑多岐にわたっているため、この原則どおりに処理することがかえって非効率となることもあることから、例外の一つとして歳出予算の繰越しの制度が認められている。

このうち、明許繰越は、歳出予算のうち、経費の性質上又は予算成立後の事由に基づき年度内にその支出が終わらない見込みのあるものについて、あらかじめ繰越明許費として国会の議決を経た経費を翌年度に繰り越すことであり、翌年度繰越額の大宗を占めている。また、事故繰越は、歳出予算のうち、年度内に支出負担行為をなし、避けがたい事故のため年度内に支出を終わらなかった経費を翌年度に繰り越すことである。

明許繰越又は事故繰越を行う場合には、各省各庁の長又は各省各庁の長から委任された者は繰越計算書を作成し、事項ごとに事由及び金額を明らかにして財務大臣又は財務大臣から委任を受けた者の承認を経なければならず、承認があった金額の範囲内において繰り越すことができることとされている。そして、各省各庁の長は、繰越しを行ったときは、繰越済通知書を作成し、財務大臣及び会計検査院に通知しなければならないとされている。

以上のように、歳出予算の繰越しが会計年度独立の原則に対する例外であることなどから、その状況について分析することとした。

(ア)翌年度繰越額の推移

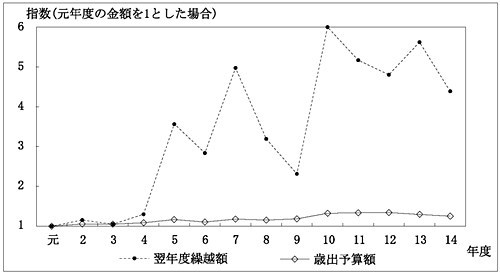

元年度から14年度までの翌年度繰越額の推移をみると、翌年度繰越額が最も多いのは10年度の4兆4305億円、最も少ないのは元年度の7389億円となっており、各年度を通じて、明許繰越がそのほとんどを占めている。そして、元年度を基準とした場合の歳出予算額と翌年度繰越額の推移をみると、図31のとおり、翌年度繰越額は5年度以降急増している。

図31 歳出予算額と翌年度繰越額の推移(元年度〜14年度)

このように翌年度繰越額が増加した5年度以降は、いわゆるバブル経済崩壊後の数次にわたる経済対策の一環として多額の補正予算が計上されるようになった時期である。また、この間の当初予算で認められた繰越明許費の対象となる科目数をみると、元年度の564目(総科目数4,631目に占める割合12.2%)から14年度には737目(同5,041目に占める割合14.6%)に増加している。

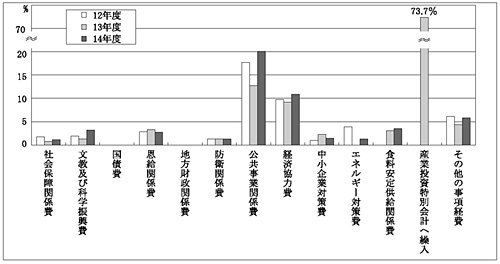

(イ)主要経費別にみた繰越率

12年度から14年度までの繰越率を主要経費別にみると、図32のとおり、各年度とも公共事業関係費の繰越率が高く、次いで経済協力費が高い状況となっており、14年度では、それぞれ20.0%、10.6%となっている。これは、公共事業関係費及び経済協力費は、事業の性質上、その実施に相当の期間を要するものであり、計画又は設計に関する諸条件の変更・調整や相手国の事情等やむを得ない事由が多く生じるなどして、年度内に支出が終わらない事態が発生することによると思料される。

図32 主要経費別繰越率(12年度〜14年度)

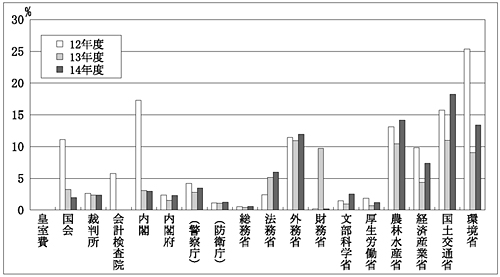

(ウ)所管別にみた繰越率及び翌年度繰越額

12年度から14年度までの繰越率を所管別にみると、図33のとおりである。各年度とも繰越率が高くなっているのは国土交通省、農林水産省、環境省、外務省等であり、予算に占める公共事業費や経済協力費の割合が高い所管において繰越率が高くなっている。13年度において財務省の繰越率が高くなっているのは、産業投資特別会計へ繰り入れるための経費を繰り越したことによるものである。

図33 所管別繰越率(12年度〜14年度)

また、14年度の翌年度繰越額についてみても、表14のとおり、国土交通省、農林水産省等において多くなっている。

表14 所管別翌年度繰越額(14年度)

(単位:百万円)

| 所管 | 皇室費 | 国会 | 裁判所 | 会計検査院 | 内閣 | 内閣府 | 総務省 | |||

| うち警察庁 | うち防衛庁 | |||||||||

| 翌年度繰越額 | − | 2,637 | 7,338 | − | 2,799 | 121,892 | 9,467 | 59,066 | 113,241 | |

| 所管 | 法務省 | 外務省 | 財務省 | 文部科学省 | 厚生労働省 | 農林水産省 | 経済産業省 | 国土交通省 | 環境省 | 計 |

| 翌年度繰越額 | 39,779 | 105,173 | 15,900 | 167,127 | 243,524 | 531,558 | 79,210 | 1,752,207 | 44,937 | 3,227,328 |

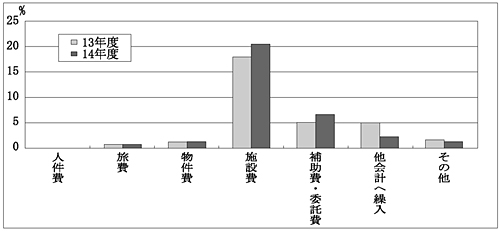

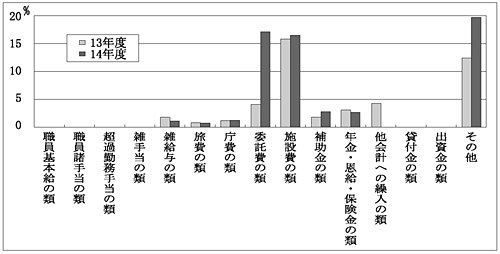

(エ)使途別及び科目種類別にみた繰越率

13、14両年度の繰越率を使途別にみると、図34のとおり、施設費及び補助費・委託費で高くなっている。また、歳出予算現額が1000億円を超える科目種類についてみると、図35のとおり、委託費、施設費の両類で高くなっている。

図34 使途別繰越率(13、14両年度)

図35 科目種類別繰越率(13、14両年度)

補正予算は、当初予算と同様に年度内に執行の完了を予定しているものであるが、実際の執行に当たっては翌年度に繰り越されているものが見受けられる。

そこで、補正予算と翌年度繰越しの関係について調査することとした。

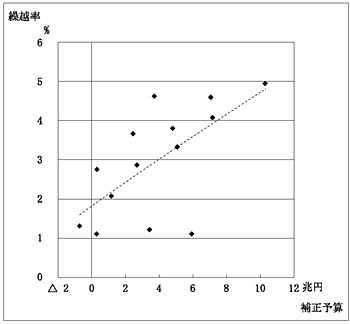

(ア)補正予算と繰越率の関係

元年度から14年度までの間における補正予算と繰越率との関係についてみると、図36のとおり、補正予算の規模が大きい年度では、繰越率が高くなっている傾向が見受けられる。

図36 補正予算と繰越率(元年度〜14年度)

(イ)増額補正となった科目のうち多額の繰越しを行っている科目

13、14両年度において、10億円以上の増額補正がなされた「目」のうち、補正増額と同額以上の翌年度繰越額となっているものが、13年度で35目、これに係る翌年度繰越額2623億円、14年度で84目、同1兆9572億円あり、その主なものは表15のとおりである。

| 表15 予算補正額10億円以上で翌年度繰越が多額になっている主な「目」 | |

| (13年度) | (単位:百万円) |

| 所管 | 組織 | 項 | 目 | 予算補正額(A) | 歳出予算現額 | 翌年度繰越額(B) | (B)/(A) |

| 厚生労働省 | 厚生労働本省 | 社会福祉施設整備費 | 社会福祉施設等施設整備費補助金 | 7,226 | 267,251 | 44,971 | 622.4% |

| 国土交通省 | 国土交通本省 | 港湾事業費 | 港湾整備特別会計へ繰入 | 1,270 | 268,493 | 27,274 | 2146.3% |

| 法務省 | 法務本省 | 改革推進公共投資法務省施設費 | 施設整備費 | 17,842 | 17,842 | 17,842 | 100.0% |

| 法務省 | 法務本省 | 法務省施設費 | 施設整備費 | 11,953 | 47,083 | 15,103 | 126.3% |

| 国土交通省 | 国土交通本省 | 都市環境整備事業費 | 道路環境整備事業費道路整備特別会計へ繰入 | 1,747 | 420,777 | 13,491 | 772.0% |

| 文部科学省 | 文化庁 | 改革推進公共投資文化庁施設費 | 施設整備費 | 12,516 | 12,516 | 12,516 | 100.0% |

| 文部科学省 | 文部科学本省 | 公立文教施設整備費 | 公立学校施設整備費負担金 | 7,477 | 98,330 | 11,340 | 151.7% |

| 文部科学省 | 文部科学本省 | 公立文教施設整備費 | 公立学校施設整備費補助金 | 10,923 | 105,226 | 11,071 | 101.4% |

| 農林水産省 | 農林水産本省 | 農業生産振興費 | 農業生産総合対策事業費補助金 | 7,970 | 51,032 | 10,303 | 129.3% |

| 国土交通省 | 国土交通本省 | 都市環境整備事業費 | 市街地再開発事業費補助 | 1,068 | 50,221 | 8,421 | 788.5% |

| 所管 | 組織 | 項 | 目 | 予算補正額(A) | 歳出予算現額 | 翌年度繰越額(B) | (B)/(A) |

| 国土交通省 | 国土交通本省 | 道路整備事業費 | 道路整備特別会計へ繰入 | 291,445 | 559,321 | 314,368 | 107.9% |

| 国土交通省 | 国土交通本省 | 治水事業費 | 治水特別会計へ繰入 | 214,634 | 1,153,778 | 250,812 | 116.9% |

| 国土交通省 | 国土交通本省 | 都市計画事業費 | 下水道事業費補助 | 96,829 | 1,173,730 | 245,148 | 253.2% |

| 厚生労働省 | 厚生労働本省 | 社会福祉施設整備費 | 社会福祉施設等施設整備費補助金 | 52,830 | 209,272 | 114,482 | 216.7% |

| 国土交通省 | 国土交通本省 | 都市環境整備事業費 | 道路環境整備事業費道路整備特別会計へ繰入 | 51,215 | 397,549 | 74,836 | 146.1% |

| 国土交通省 | 国土交通本省 | 港湾事業費 | 港湾整備特別会計へ繰入 | 40,449 | 265,037 | 65,138 | 161.0% |

| 農林水産省 | 農林水産本省 | 農業生産基盤整備事業費 | 国営土地改良事業特別会計へ繰入 | 29,775 | 194,152 | 56,644 | 190.2% |

| 国土交通省 | 国土交通本省 | 住宅建設等事業費 | 公営住宅建設費等補助 | 15,318 | 276,972 | 55,636 | 363.2% |

| 国土交通省 | 国土交通本省 | 都市環境整備事業費 | 都市再生推進事業費補助 | 52,968 | 73,899 | 55,293 | 104.4% |

| 文部科学省 | 文部科学本省 | 公立文教施設整備費 | 公立学校施設整備費補助金 | 39,472 | 121,897 | 40,915 | 103.7% |

これらの科目については、補正予算により歳出予算現額が増加する一方で、年度内に支出が終わらない事態が発生し、当該科目としては繰越手続を執った金額が多額になったものである。

(ア)明許繰越額と支出負担行為済額

明許繰越については、繰越手続を執るに当たり、支出負担行為を行っているか否かは要件とされていないが、繰越明許費であっても、当該年度に執行することを予定して予算措置されたものであることから、明許繰越の手続を執る場合も、可能な限り支出の原因となる契約や補助金等の交付決定等の支出負担行為が年度内になされることが望ましい。

そこで、翌年度繰越のほとんどを占める明許繰越について、繰越額のうちどの程度が年度内に支出負担行為済みとなっているかについて調査したところ、次のような状況となっていた。

すなわち、14年度における各所管の明許繰越額と支出負担行為済額の状況についてみると、表16のとおり、明許繰越額は計3兆1379億円(翌年度繰越額全体に占める割合97.2%)、これに係る支出負担行為済額は計1兆4277億円となっていて、明許繰越額に占める割合は45.5%となっている。この割合を所管別にみると、内閣、経済産業省、外務省等で高くなっており、法務省、厚生労働省等で低くなっている。

表16 明許繰越額及び年度内の支出負担行為済額(14年度)

(単位:千円)

| 所管 | 明許繰越額(A) | 左のうち支出負担行為済額(B) | (B)/(A) |

| 皇室費 | − | − | − |

| 国会 | 2,387,198 | 986,971 | 41.3% |

| 裁判所 | 6,614,401 | 3,438,051 | 52.0% |

| 会計検査院 | − | − | − |

| 内閣 | 2,799,501 | 2,799,501 | 100.0% |

| 内閣府 | 115,800,610 | 52,493,127 | 45.3% |

| (うち警察庁) | 8,207,865 | 5,066,295 | 61.7% |

| (うち防衛庁) | 54,749,188 | 35,246,855 | 64.4% |

| 総務省 | 91,808,321 | 44,684,959 | 48.7% |

| 法務省 | 30,059,802 | 5,660,102 | 18.8% |

| 外務省 | 101,902,518 | 80,428,244 | 78.9% |

| 財務省 | 10,403,656 | 5,534,774 | 53.2% |

| 文部科学省 | 156,334,173 | 101,600,165 | 65.0% |

| 厚生労働省 | 236,636,002 | 79,267,402 | 33.5% |

| 農林水産省 | 527,507,785 | 245,718,767 | 46.6% |

| 経済産業省 | 78,001,542 | 76,566,174 | 98.2% |

| 国土交通省 | 1,733,193,204 | 695,495,334 | 40.1% |

| 環境省 | 44,495,451 | 33,091,642 | 74.4% |

| 計 | 3,137,944,170 | 1,427,765,219 | 45.5% |

(イ)支出負担行為が行われずに繰り越されている事項

繰越手続は、原則として、工事契約や補助金等の交付決定等ごとの「事項」単位で行われ、これに基づき承認されることとされている。

そこで、「事項」ごとに、当該「事項」全体において支出負担行為が全く行われずに明許繰越がなされているもの(以下「全額未済繰越」という。)がどの程度あるかを繰越済通知書に基づき抽出調査した。抽出に当たっては、主として明許繰越額の大きな「目」を1所管当たり1目から6目選定(注10)

し、これにより抽出した「目」の内訳となっている事項数7,903件、これに係る明許繰越額1兆1016億円について、全額未済繰越の状況を調査した。

調査した結果、表17のとおり、全額未済繰越となっている事項は2,361件(抽出した事項数全体に占める割合29.9%)、これに係る明許繰越額は3694億円(同33.5%)となっている。また、これら全額未済繰越となっているものの一部について、その繰越理由をみたところ、建物の配置、面積、規模等の基本計画の策定・変更に不測の日数を要したこと、関係機関との協議・許認可に不測の日数を要したことなどとなっている。

このうち、各繰越事項が当初予算に係るものか補正予算に係るものか特定することが困難な当初予算と補正予算の両者が関係する科目の明許繰越を除き、当初予算のみに係る明許繰越と補正予算のみに係る明許繰越について、全額未済繰越の状況についてみたところ、次のとおりとなっている。すなわち、当初予算のみに係る明許繰越、事項数1,005件、繰越額2824億円のうち全額未済繰越となっているものは、320件(31.8%)、1155億円(40.9%)である。一方、補正予算のみに係る明許繰越、事項数476件、繰越額544億円のうち全額未済繰越となっているものは、428件(89.9%)、293億円(54.0%)である。

このように、事項数及び金額共に補正予算に係る明許繰越において全額未済繰越の割合が高い状況となっており、当初予算に比べて補正予算の年度内執行が困難であったことがうかがえる状況となっている。

表17 全額未済繰越の状況(14年度)

(単位:件、千円)

| \ | 調査対象全体(A) | (A)のうち当初予算のみに係るもの | (A)のうち補正予算のみに係るもの | |||

| 事項数 | 金額 | 事項数 | 金額 | 事項数 | 金額 | |

| 明許繰越(B) | 7,903 | 1,101,664,333 | 1,005 | 282,472,687 | 476 | 54,407,236 |

| 上記のうち全額未済繰越(C) | 2,361 | 369,458,345 | 320 | 115,593,203 | 428 | 29,388,797 |

| (C)/(B) | 29.9% | 33.5% | 31.8% | 40.9% | 89.9% | 54.0% |

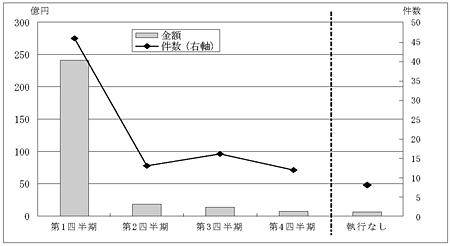

(ウ)全額未済繰越事項の翌年度の執行状況

上記(イ)において、14年度に全額未済繰越となっている事項2,361件のうち95件を抽出して15年度の執行状況を調査したところ、図37のようになっていた。

すなわち、金額でみるとその大部分が15年度の第1四半期に支出負担行為が行われているが、件数でみると第2四半期以降に支出負担行為されているものも相当数見受けられる状況となっている。また、15年度中に支出負担行為が行われず、繰り越した金額の全額が不用額となっている事項も見受けられる。

図37 14年度全額未済繰越事項の15年度における執行状況