平成15年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、また、これら検査対象相互間の資金の受払等である、国の会計間の繰入れ、財務の状況、財政投融資等の状況、さらに検査対象のうち特定の決算等の状況を示すと、次のとおりである。

平成15年度における国の一般会計及び32特別会計の歳入及び歳出は、次のとおりである。

| 一般会計 | 85兆6228億0729万余円 |

| 特別会計 | 385兆7548億0373万余円 |

| 合計 | 471兆3776億1102万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等219兆6759億2364万余円を控除した歳入の純計額は、251兆7016億8738万余円となっている。この純計額から、更に前年度剰余金の受入れ等21兆5087億8654万余円を控除した純歳入額は230兆1929億0083万余円となる。

| 一般会計 | 82兆4159億7066万余円 |

| 特別会計 | 357兆6913億5653万余円 |

| 合計 | 440兆1073億2720万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等209兆2535億7126万余円を控除した歳出の純計額は、230兆8537億5593万余円となっている。

(1) 歳入

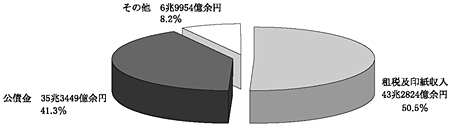

15年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 収納済歳入額 | 85,622,807,292 | |

| 租税及印紙収入 | 43,282,403,100 | (50.5%) |

| 公債金 | 35,344,999,633 | (41.3%) |

| 財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金 | 6,692,999,871 | |

| 平成15年度における公債の発行の特例に関する法律(平成15年法律第18号)第4条第1項の規定により発行された公債(特例公債)の収入金 | 28,651,999,762 | |

| その他 | 6,995,404,558 | (8.2%) |

(2) 歳出

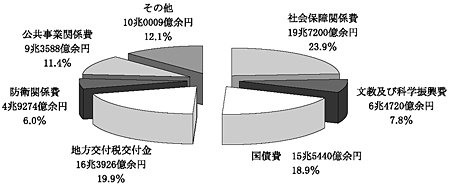

15年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 支出済歳出額 | 82,415,970,662 | |

| 社会保障関係費 | 19,720,061,365 | (23.9%) |

| 文教及び科学振興費 | 6,472,017,644 | ( 7.8%) |

| 国債費 | 15,544,023,946 | (18.9%) |

| 地方交付税交付金 | 16,392,632,109 | (19.9%) |

| 防衛関係費 | 4,927,471,236 | ( 6.0%) |

| 公共事業関係費 | 9,358,806,119 | (11.4%) |

| その他 | 10,000,958,240 | (12.1%) |

なお、支出済歳出額に対する前記の公債金35兆3449億9963万余円の割合は42.9%(14年度41.8%)である。

(1)一般会計からの繰入額

15年度において一般会計から繰入れを受けているものが32特別会計のうち26特別会計あり、その合計額は48兆0559億9306万余円である。このうち、一般会計からの繰入額が1兆円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

| 千円 | ||

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 17,398,800,109 | (25.8%) |

| 国債整理基金特別会計 | 15,544,023,946 | ( 9.2%) |

| 国立学校特別会計 | 1,472,356,827 | (49.0%) |

| 厚生保険特別会計(年金勘定) | 4,104,518,651 | (13.2%) |

| 国民年金特別会計(国民年金勘定) | 1,496,285,266 | (25.9%) |

| 道路整備特別会計 | 2,894,471,408 | (54.6%) |

| 治水特別会計(治水勘定) | 1,008,143,898 | (66.5%) |

(2)特別会計の損益

32特別会計の中で法令上損益計算書を作成しているものが17特別会計ある。この17特別会計のうち、15年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

| 15年度の利益金(△損失金) | 15年度末における翌年度繰越利益金 | ||

| 千円 | 千円 | ||

| 財政融資資金特別会計 | 3,277,337,941 | 20,342,157,361 | |

| 厚生保険特別会計 | (年金勘定) | △194,742,929 | 139,250,998,289 |

| 国民年金特別会計 | (基礎年金勘定) | 161,174,883 | 2,254,358,933 |

| (国民年金勘定) | 10,600,645 | 10,747,370,820 | |

| 労働保険特別会計 | (労災勘定) | 31,088,774 | 8,577,646,368 |

| (雇用勘定) | △751,854,559 | 1,692,398,324 |

また、15年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

| 15年度の利益金(△損失金) | 15年度末における翌年度繰越△損失金 | |

| 千円 | 千円 | |

| 厚生保険特別会計(健康勘定) | 60,300,835 | △887,936,358 |

| 農業共済再保険特別会計(果樹勘定) | 1,263,019 | △33,402,698 |

| 漁船再保険及漁業共済保険特別会計(漁業共済保険勘定) | △1,617,066 | △30,508,816 |

| 国有林野事業特別会計(国有林野事業勘定) | △50,640,609 | △247,972,782 |

| 都市開発資金融通特別会計 | △262,396 | △2,692,495 |

平成15年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計額は771兆6812億6705万余円である。このうち主なものは次のとおりである。

(1) 公債

公債の15年度末現在額は556兆5248億8619万余円で、前年度末に比べて52兆1761億4716万余円増加している。このうち主なものは次のとおりである。

| 千円 | |

| 財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債) | 226,409,437,970 |

| 公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債) | 211,373,922,250 |

| 日本国有鉄道清算事業団承継債務を借り換えるために発行したもの | 15,947,554,950 |

| 国有林野事業承継債務を借り換えるために発行したもの | 2,795,590,150 |

| 交付税及び譲与税配付金承継債務を借り換えるために発行したもの | 522,955,000 |

| 財政融資資金特別会計法第11条第1項の規定により発行したもの(財投債) | 91,848,965,750 |

(2) 借入金

一般会計及び各特別会計における借入金の15年度末現在額の合計は60兆6056億7338万余円で、前年度末に比べて2兆3225億5740万余円増加している。

〔1〕 一般会計の借入金

一般会計の借入金の15年度末現在額は3兆6149億5919万余円で、その主なものは次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金借入金 | 348,660,000 |

| 旧日本国有鉄道借入金 | 2,854,857,059 |

| 旧日本国有鉄道清算事業団借入金 | 149,620,173 |

| 本州四国連絡橋公団借入金 | 220,400,000 |

このうち、15年度までに法律の規定に基づき償還を延期する措置が執られたものの15年度末における現在額は次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金借入金の償還の延期 | 348,660,000 |

| 旧日本国有鉄道借入金の償還の延期 | 73,085,866 |

| 旧日本国有鉄道清算事業団借入金の償還の延期 | 30,328,025 |

〔2〕 特別会計の借入金

15年度末において借入金を計上しているものが32特別会計のうち10特別会計あり、この10特別会計の借入金の15年度末現在額の合計は56兆9907億1418万余円で、その主なものは次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 48,527,710,987 |

| 石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定) | 1,220,492,039 |

| 国立学校特別会計 | 1,004,736,562 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 国有林野事業特別会計(国有林野事業勘定) | 1,279,558,807 |

15年度においては、本州四国連絡橋公団の債務の軽減を図るため、「本州四国連絡橋公団の債務の負担の軽減を図るために平成15年度において緊急に講ずべき特別措置に関する法律」(平成15年法律第35号)により、本州四国連絡橋公団の累積債務3兆8018億2568万余円のうち、政令で承継すると定められた財政融資資金等からの借入金2204億円、本州四国連絡橋債券1兆1235億円、合計1兆3439億円を一般会計に帰属させた。

上記のほか、15年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの15年度末における現在額は、次のとおりである。

| 千円 | ||

| 交付税及び譲与税配付金特別会計 | (交付税及び譲与税配付金勘定) | 22,015,596,949 |

| 厚生保険特別会計 | (年金勘定) | 2,635,000,000 |

| 国民年金特別会計 | (国民年金勘定) | 445,400,000 |

| 自動車損害賠償保障事業特別会計 | (保障勘定) | 49,000,000 |

| (自動車事故対策勘定) | 435,768,984 |

平成15年度末において国が資本金の2分の1以上を出資している法人(清算中の法人を除く。以下同じ。)は、独立行政法人87法人、独立行政法人以外の法人(以下「その他の法人」という。)40法人合計127法人である。これらの法人の財務の状況を示すと以下のとおりである。

(1)資産、負債及び資本

15年度末において国が資本金の2分の1以上を出資している法人の貸借対照表の資産の部の合計は954兆5406億余円、負債の部の合計は922兆7500億余円及び資本の部の合計は31兆7905億余円(うち政府出資金の額35兆3082億余円)である。このうち、政府出資金の額が1兆円以上の法人について、その状況を示すと次のとおりである。

| 資産の部 | 負債の部 | 資本の部 | (政府出資金) | |

| 百万円 | 百万円 | 百万円 | 百万円 | |

| 中小企業総合事業団信用保険部門 | 1,025,893 | 143,817 | 882,075 | 1,290,051 |

| 日本政策投資銀行 | 15,574,038 | 13,352,730 | 2,221,307 | 1,194,286 |

| 国際協力銀行 | 21,344,306 | 12,854,737 | 8,489,569 | 7,690,144 |

| 日本道路公団 | 43,805,375 | 41,481,983 | 2,323,392 | 2,284,865 |

| 石油公団 | 692,221 | 188,960 | 503,260 | 1,223,193 |

| 中小企業総合事業団 | 9,986,767 | 9,266,124 | 720,643 | 1,257,696 |

| 日本原子力研究所 | 294,013 | 45,123 | 248,889 | 1,943,978 |

| 核燃料サイクル開発機構 | 590,646 | 79,895 | 510,750 | 2,922,587 |

| 年金資金運用基金 | 78,342,249 | 80,466,922 | △2,124,672 | 1,026,919 |

| 日本郵政公社 | 404,191,698 | 399,584,152 | 4,607,546 | 1,268,807 |

なお、独立行政法人の資産の部の合計は32兆9382億余円、負債の部の合計は25兆5377億余円、資本の部の合計は7兆4005億余円(うち政府出資金の額は6兆4071億余円)である。

(2)延滞債権等

15年度において国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注)の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが20法人ある。このうち、15年度末の延滞債権等の額の合計が1000億円以上のものについて、その状況を示すと次のとおりである。

| 破綻先債権 | 延滞債権 | 3カ月以上延滞債権 | 貸出条件緩和債権 | 合計 | 貸付金等残高 | |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 国民生活金融公庫 | 183,285 | 189,506 | 18,475 | 653,544 | 1,044,812 | 10,069,431 |

| 住宅金融公庫 | 146,308 | 664,700 | 308,605 | 2,057,563 | 3,177,177 | 60,594,720 |

| 農林漁業金融公庫 | 3,583 | 135,575 | 6,559 | 60,547 | 206,265 | 3,442,974 |

| 中小企業金融公庫 | 167,126 | 359,058 | 13 | 101,803 | 628,002 | 7,594,042 |

| 沖縄振興開発金融公庫 | 9,100 | 68,488 | 34 | 75,428 | 153,051 | 1,504,947 |

| 日本政策投資銀行 | 23,705 | 271,472 | 270 | 193,210 | 488,658 | 14,840,881 |

| 国際協力銀行 | 83 | 268,013 | 70,278 | 1,115,899 | 1,454,274 | 20,412,648 |

| 中小企業総合事業団 | 75,043 | 76,865 | 7,060 | 176,804 | 335,774 | 1,104,270 |

| 日本育英会 | — | 103,605 | 52,770 | — | 156,375 | 3,381,197 |

| 商工組合中央金庫 | 284,033 | 350,845 | 5,617 | 155,638 | 796,135 | 9,824,470 |

| (注) | 民間金融機関が、銀行法(昭和56年法律第59号)及び銀行法施行規則(昭和57年大蔵省令第10号)により開示を義務付けられているもので、以下に掲げる4区分に該当する貸出金について、その額及び合計額を開示することとなっている。 | |

| (1)破綻先債権 | 未収利息を計上しなかった貸出金のうち、更生手続開始の申立等の事由が発生した債務者に対する貸出金 | |

| (2)延滞債権 | 未収利息を計上しなかった貸出金であって、(1)及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したものを除く貸出金 | |

| (3)3カ月以上延滞債権 | 元本又は利息の支払が約定支払日の翌日から3箇月以上遅延している貸出金((1)及び(2)を除く。) | |

| (4)貸出条件緩和債権 | 債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他債務者に有利となる取決めを行った貸出金((1)、(2)及び(3)を除く。) | |

| なお、商工組合中央金庫については、商工組合中央金庫法(昭和11年法律第14号)及び商工組合中央金庫法施行規則(昭和11年商工・大蔵省令)により、上記債権額の開示が義務付けられている。 | ||

15年度末において国が資本金の2分の1以上を出資している法人で、当期利益金を計上しているものは77法人、当期損失金を計上しているものは42法人、損益を計上していないものは8法人である。当期利益金又は当期損失金を計上している法人のうち、翌年度繰越損失金を計上しているものが33法人であり、翌年度繰越損失金の額の合計は17兆3344億余円である。このうち、翌年度繰越損失金が1兆円以上の法人について、その状況を示すと次のとおりである。

| 15年度の利益金(△損失金) | 15年度末における翌年度繰越△損失金 | |

| 百万円 | 百万円 | |

| 日本私立学校振興・共済事業団 | △129,711 | △2,041,200 |

| 日本原子力研究所 | △34,352 | △1,703,989 |

| 核燃料サイクル開発機構 | △64,703 | △2,615,292 |

| 年金資金運用基金 | 119,662 | △3,151,900 |

| 預金保険機構 | 553,406 | △4,475,618 |

なお、独立行政法人のうち、15年度において当期利益金を計上しているものは59法人、当期損失金を計上しているものは26法人、損益を計上していないものは2法人である。

15年度において国が資本金の2分の1以上を出資している法人に対して、国から事務及び事業を実施するための財源として交付された財政負担の額は、一般会計において7兆6334億余円、特別会計において2兆1758億余円、合計9兆8092億余円である。

このうち、その他の法人に対して国から交付された政府出資額、補助金等の財政負担の額は、次のとおりである。

| 区分 | 補給金 | 補助金 | 交付金 | 政府出資額 | 合計 |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 一般会計 | 514,153 | 1,013,368 | 245,853 | 1,622,452 | 3,395,827 |

| 特別会計 | 25,792 | 219,217 | 262,341 | 300,690 | 808,041 |

| 合計 | 539,946 | 1,232,585 | 508,194 | 1,923,142 | 4,203,869 |

また、独立行政法人に対して国から交付された政府出資額、運営費交付金等の財政負担の額は、次のとおりである。

| 区分 | 施設整備費補助金 | 運営費交付金 | 受託収入 | 政府出資額 | 合計 |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 一般会計 | 58,482 | 668,269 | 126,061 | 3,384,828 | 4,237,642 |

| 特別会計 | 3,318 | 111,926 | 35,549 | 1,216,972 | 1,367,767 |

| 合計 | 61,800 | 780,195 | 161,611 | 4,601,801 | 5,605,409 |

国の財政投融資の主なものは、財政投融資計画に基づき、社会資本の整備や中小企業に対する融資など国の施策を行うため、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等(以下、これらのうち財政投融資の対象機関を総称して「財投機関」という。)に対して、資金の貸付け、債券の引受け、出資あるいは保証を行うものである。これら貸付け等を行う原資は、財政融資資金、日本郵政公社が運用する郵便貯金資金(以下「郵貯資金」という。)及び簡易生命保険資金(以下「簡保資金」という。)、産業投資特別会計並びに政府保証債及び政府保証借入金である。

財政投融資の原資は、次のとおりである。

〔1〕 財政融資資金は、財政融資資金特別会計が発行する公債(財投債)並びに国の特別会計の積立金及び余裕金の財政融資資金に預託された資金等を財源としている。

〔2〕 郵貯資金及び簡保資金は、郵便貯金事業等を通じて集められた資金を財源としている(この原資は、地方公共団体の貸付け等にのみ運用されている。)。

〔3〕 産業投資特別会計は、投資先からの配当金や国庫納付金等を財源としている。

〔4〕 政府保証債及び政府保証借入金は、財投機関が発行する債券等に政府が保証を付したもので、これにより財投機関は事業資金の円滑で有利な調達を行うことができる。

財政投融資計画に係る財政融資資金等の貸付け等の平成15年度における実績は20兆0382億余円であり、同年度末における残高は353兆9927億余円で、前年度末に比べて36兆5958億余円減少している。そして、その原資別及び貸付け等先別の内訳は次のとおりである。

| 財政投融資計画の原資 | 15年度の貸付け等 | 15年度末の残高 |

| 百万円 | 百万円 | |

| 財政融資資金(注1) | 14,011,204 | 282,226,305 |

| 郵貯資金 | 913,592 | 2,041,120 |

| 簡保資金 | 1,757,121 | 36,319,636 |

| 産業投資特別会計 | 41,384 | 3,293,213 |

| 政府保証債及び政府保証借入金(注2) | 3,314,950 | 30,112,495 |

| 計 | 20,038,252 | 353,992,770 |

| (注1) | 財政融資資金の15年度末の財源の状況は次のとおりである。 | ||

| 百万円 | |||

| 財投債 | 91,848,965 | ||

| 預託金 | 276,438,644 | ||

| その他 | 20,666,703 | ||

| 財政融資資金計 | 388,954,313 | ||

| (注2) | 財政融資資金及び簡保資金により引き受けた債券は収入金ベースで計上し、政府保証債は額面ベースで計上している。政府保証外国債は、外国貨幣換算率により換算された金額を計上している(以下、各表も同様)。 | ||

| 貸付け等先 | 15年度の貸付け等 | 15年度末の残高 |

| 百万円 | 百万円 | |

| 一般会計(注1) | — | 6,067,751 |

| 特別会計(注2) | 217,843 | 5,481,022 |

| 政府関係機関(注3) | 6,840,000 | 122,341,612 |

| 公団・事業団等 | 4,577,533 | 115,572,067 |

| 独立行政法人 | 506,309 | 8,995,639 |

| 地方公共団体 | 7,878,656 | 94,084,557 |

| その他 | 17,910 | 1,450,119 |

| 計 | 20,038,252 | 353,992,770 |

| (注1) | 旧日本国有鉄道及び旧日本国有鉄道清算事業団の財政融資資金からの借入金並びに財政融資資金が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を、また、本州四国連絡橋公団の財政融資資金及び簡保資金からの借入金の一部並びに財政融資資金及び簡保資金が引き受けていた本州四国連絡橋債券に係る同公団の債務の一部を一般会計が承継したものである(下表も同様)。 |

| (注2) | 石油公団の財政融資資金からの借入金の一部並びに財政融資資金及び簡保資金が引き受けていた石油債券に係る同公団の債務の一部を石油及びエネルギー需給構造高度化対策特別会計が承継したものを含む。 |

| (注3) | 中小企業総合事業団信用保険部門への貸付け等の残高については政府関係機関として整理している。 |

| (注4) | 特殊法人等整理合理化計画により平成15年度中に公団・事業団等が解散し、その業務が独立行政法人等に承継された法人については、旧法人への貸付け等実績は、新法人への貸付け等実績と合わせて新法人の欄で整理している(下表も同様)。 |

上記貸付け等先のうち、15年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

| 15年度の貸付け等 | 15年度末の残高 | |

| 百万円 | 百万円 | |

| 一般会計 | — | 6,067,751 |

| 特別会計 | ||

| 国立学校特別会計 | 58,892 | 1,004,736 |

| 政府関係機関 | ||

| 国民生活金融公庫 | 2,735,000 | 8,999,500 |

| 住宅金融公庫 | — | 58,881,741 |

| 農林漁業金融公庫 | 138,000 | 3,019,070 |

| 中小企業金融公庫 | 1,001,600 | 6,816,893 |

| 公営企業金融公庫 | 1,525,900 | 17,300,892 |

| 沖縄振興開発金融公庫 | 84,500 | 1,371,608 |

| 日本政策投資銀行 | 655,000 | 13,436,366 |

| 国際協力銀行 | 700,000 | 12,442,740 |

| 公団・事業団等 | ||

| 日本道路公団 | 2,276,338 | 21,593,627 |

| 首都高速道路公団 | 527,542 | 4,132,873 |

| 阪神高速道路公団 | 391,068 | 3,374,761 |

| 都市基盤整備公団 | 874,300 | 14,492,074 |

| 日本育英会 | 227,600 | 1,244,568 |

| 年金資金運用基金 | — | 24,239,842 |

| 日本郵政公社(注1) | — | 43,200,000 |

| 独立行政法人 | ||

| 独立行政法人福祉医療機構(注2) | 354,300 | 3,188,124 |

| 独立行政法人鉄道建設・運輸施設整備支援機構(注3) | 76,300 | 3,836,220 |

| 独立行政法人水資源機構(注4) | 50,200 | 1,207,812 |

| 地方公共団体 | 7,878,656 | 94,084,557 |

| (注1) | 郵便貯金特別会計は廃止され、平成15年4月1日に同特別会計への貸付金は、日本郵政公社に承継された。 |

| (注2) | 社会福祉・医療事業団は解散し、平成15年10月1日に同事業団への貸付金は、独立行政法人福祉医療機構に承継された。 |

| (注3) | 日本鉄道建設公団及び運輸施設整備事業団は解散し、平成15年10月1日に同公団等への貸付金等は、独立行政法人鉄道建設・運輸施設整備支援機構に承継された。 |

| (注4) | 水資源開発公団は解散し、平成15年10月1日に同公団への貸付金等は、独立行政法人水資源機構に承継された。 |

15年度における財投機関債(注) の発行実績は24機関2兆9183億円であり、このうち発行額が1000億円以上のものは次のとおりである。

| 15年度の発行額 | (14年度の発行額) | |

| 百万円 | 百万円 | |

| 政府関係機関 | ||

| 国民生活金融公庫 | 240,000 | 200,000 |

| 住宅金融公庫 | 350,000 | 600,000 |

| 中小企業金融公庫 | 200,000 | 200,000 |

| 公営企業金融公庫 | 300,000 | 220,000 |

| 日本政策投資銀行 | 240,000 | 200,000 |

| 国際協力銀行 | 240,000 | 200,000 |

| 公団・事業団等 | ||

| 日本道路公団 | 510,000 | 549,000 |

| 都市基盤整備公団 | 110,000 | 70,000 |

| 商工組合中央金庫 | 331,900 | 283,200 |

財政融資資金のうち財政投融資計画以外に運用されているものは、15年度末現在101兆9846億余円であり、その内訳は次のとおりである。

| 百万円 | |

| 債券 | |

| 長期国債 | 59,238,605 |

| 短期国債 | 10,599,823 |

| 外国債 | 289,761 |

| 貸付金 | |

| 一般会計(注) | 348,660 |

| 特別会計 | 31,506,918 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 30,027,689 |

| 厚生保険特別会計(健康勘定) | 1,479,228 |

| 地方公共団体 | 926 |

| 計 | 101,984,694 |

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、公共事業関係費及び国庫金の状況について個別に取り上げることとし、その現状を述べると次の1及び2のとおりである。

また、歳入歳出決算は、国会の議決によって成立した予算の執行実績を示すもので、会計検査院は、一般会計と特別会計の決算額を確認した旨を、第2章第1節に記載しているところであり、その確認事務の内容を述べると次の3のとおりである。

[1] 公共事業関係費の概要

国の経費は、政府の行う諸施策に従って、一般会計又は特別会計で支出されている。

一般会計の経費は、各経費の政府の諸施策への配分状況を示すため、社会保障関係費、文教及び科学振興費、公共事業関係費等の主要経費別に分類されていて、このうち公共事業関係費には、公共事業により社会資本の整備を行うことを目的とする経費が分類されている。一般会計の公共事業関係費は、政府の重点施策が変更されるに従ってその区分は変更されている。平成15年度決算においては、事業別に治山治水対策事業費、道路整備事業費、港湾空港鉄道等整備事業費、住宅都市環境整備事業費、下水道水道廃棄物処理等施設整備費、農業農村整備事業費、森林水産基盤整備事業費、調整費等、災害復旧等事業費の9つに分類されていて、その支出済歳出額の合計は9兆3588億余円である。そして、一般会計の公共事業関係費には、国が直接行う事業の経費や補助金等として支出されるものと、国有林野事業、国営土地改良事業、道路整備、治水、港湾整備、都市開発資金融通、空港整備の7特別会計(以下「公共事業特別会計」という。)へ繰り入れられて支出されるものがある。

公共事業特別会計では、各特別会計の設置目的に沿って、治山治水対策や道路整備等の事業等を行っていて、15年度の支出済歳出額の合計は8兆0553億余円である。そして、公共事業特別会計では、一般会計と同様に、国が直接行う事業の経費や補助金等を支出したり、借入金の償還を行ったりなどしているが、これらの経費は、一般会計とは異なり、主要経費別には分類されていない。

[2]検査の観点及び現状

(検査の観点)

公共事業関係の経費の決算額は、経済対策等のため過去においては一時増大していたが、近年、厳しい財政事情のもと、削減が図られてきている。しかし、その決算額は依然として多額に上っている一方、公共事業関係の経費は、一般会計及び公共事業特別会計の双方から支出されており、かつ、一般会計から公共事業特別会計への繰入額が多額に上っていること、また、繰入先の公共事業特別会計の支出が主要経費別には分類されていないことなどから、同経費の実質的な規模やその内容等を全体的に把握することは必ずしも容易ではない。

そこで、一般会計の公共事業関係費から公共事業特別会計へ繰り入れた金額を除いた額に、公共事業特別会計の支出から国の社会資本の整備とはならない経費等及び会計間・勘定間の繰入れによる歳入歳出の重複額を控除した公共事業特別会計の公共事業関係費を合算した額(以下「純支出額」という。)を算定することにより、国の会計における公共事業関係の経費(以下「国の公共事業関係費」という。)の全体像を明らかにすることとする。また、純支出額に対応する財源(以下「純財源」という。)については、一般会計の公共事業関係費の財源に、公共事業特別会計の財源から、国の社会資本の整備とはならない経費等の財源及び会計間・勘定間の繰入れによる歳入歳出の重複額を控除した額を合算して算定することとする。そして、これらを分析することにより、国の公共事業関係費の規模、事業別又は使途別の内訳、財源の内訳、これらの削減の状況等について明らかにすることとする。

(国の公共事業関係費の現状)

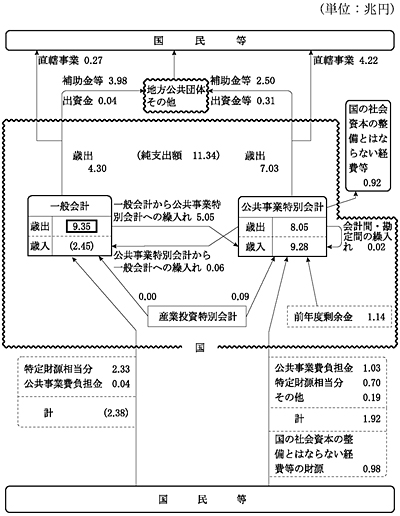

(1)国の公共事業関係費の流れ

国の公共事業関係費の流れは、図1のとおりである。

図1 国の公共事業関係費の流れ(平成15年度決算額)

| 注(1) | 一般会計から公共事業特別会計への繰入額には、公共事業関係費以外の分0.05兆円があり、図示していないが公共事業特別会計の歳入9.28兆円に含まれている。 |

| 注(2) | 公共事業特別会計の歳入と歳出との差額(決算上の剰余金)は、翌年度に実施する事業の財源に充てられる。 |

| 注(3) | 一般会計の歳入の( )書きは、公共事業関係費に特定された財源である。 |

(2)純支出額

〔1〕 純支出額の算定

15年度における一般会計の公共事業関係費の支出済歳出額は前記のとおり9兆3588億余円で、このうち、一般会計から公共事業特別会計へ繰り入れた金額は、表1のとおり5兆0513億余円(一般会計の公共事業関係費の支出済歳出額に占める割合54.0%)であり、一般会計から直接支出した金額(以下「一般会計分」という。)は4兆3074億余円(同46.0%)である。

表1 平成15年度に一般会計から公共事業特別会計へ繰り入れた金額

| 主要経費別(事業別)の分類 | 繰入先特別会計名 | 繰入額 |

| 治山治水対策事業費 | 国有林野事業 | 1903億円 |

| 治水 | 1兆1110億円 | |

| 港湾整備 | 6億円 | |

| 道路整備事業費 | 道路整備 | 2兆4094億円 |

| 港湾空港鉄道等整備事業費 | 港湾整備 | 3139億円 |

| 空港整備 | 1787億円 | |

| 住宅都市環境整備事業費 | 道路整備 | 4673億円 |

| 治水 | 214億円 | |

| 都市開発資金融通 | 65億円 | |

| 農業農村整備事業費 | 国営土地改良事業 | 2811億円 |

| 森林水産基盤整備事業費 | 国有林野事業 | 397億円 |

| 調整費等 | 国営土地改良事業 | 0.2億円 |

| 道路整備 | 177億円 | |

| 治水 | 44億円 | |

| 港湾整備 | 5億円 | |

| 災害復旧等事業費 | 国有林野事業 | 57億円 |

| 国営土地改良事業 | 5億円 | |

| 治水 | 20億円 | |

| 港湾整備 | 0.2億円 | |

| 計 | 7特別会計 | 5兆0513億円 |

15年度における公共事業特別会計の支出済歳出額は前記のとおり8兆0553億余円である。この額から空港等維持運営費、受託工事費等の国の社会資本の整備とはならない経費等9224億余円を控除し、更に会計間・勘定間の繰入れによる歳入歳出の重複額963億余円を控除して公共事業特別会計の公共事業関係費の支出済歳出額(以下「公共事業特別会計分」という。)を算定する(注)

と7兆0365億余円となる。

以上のことから、純支出額は、一般会計分4兆3074億余円と公共事業特別会計分7兆0365億余円を合算した11兆3440億余円となり、その規模は一般会計の公共事業関係費の支出済歳出額の1.21倍になっている。

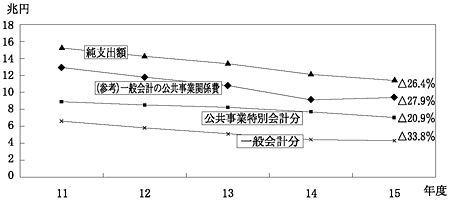

〔2〕 純支出額の推移

11年度から15年度までの純支出額の推移は、図2のとおりである。

図2 純支出額の推移

純支出額は一貫して減少しており、11年度15兆4047億余円であったものが15年度11兆3440億余円になり、その減少率は26.4%になっている。

純支出額の推移を一般会計分と公共事業特別会計分とに分けてみると、一般会計分は11年度6兆5050億余円であったものが15年度4兆3074億余円になり、その減少率は33.8%、公共事業特別会計分は11年度8兆8997億余円であったものが15年度7兆0365億余円になり、その減少率は20.9%になっていて、一般会計分の減少率が大きい。

(3)事業別の純支出額の状況

〔1〕 事業別の純支出額

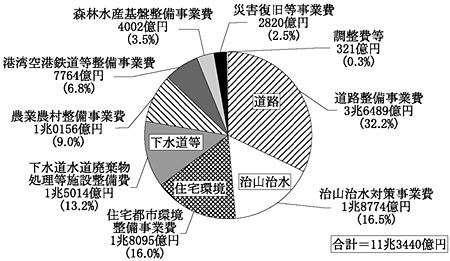

15年度の純支出額を事業別にみると、図3のとおりである。

図3 事業別の純支出額

純支出額11兆3440億余円のうち主なものは、道路整備事業費3兆6489億余円(構成比32.2%)、治山治水対策事業費1兆8774億余円(同16.5%)、住宅都市環境整備事業費1兆8095億余円(同16.0%)、下水道水道廃棄物処理等施設整備費1兆5014億余円(同13.2%)である。純支出額の規模は一般会計の公共事業関係費の支出済歳出額に比べて1.21倍になっているが、主な事業別にみると、道路整備事業費では1.50倍、治山治水対策事業費では1.29倍、住宅都市環境整備事業費では1.08倍、下水道水道廃棄物処理等施設整備費では1.00倍になっている。

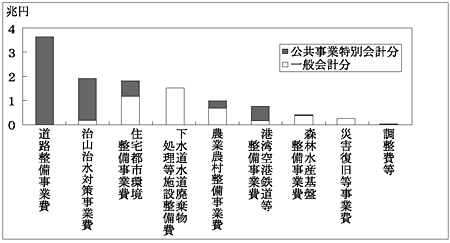

また、純支出額を、事業別に一般会計分と公共事業特別会計分とに分けると、図4のとおりである。

図4 事業別の一般会計分、公共事業特別会計分の純支出額

道路整備事業費は、一般会計分が225億余円(構成比0.6%)、公共事業特別会計分が3兆6263億余円(同99.4%)、治山治水対策事業費は、一般会計分が1505億余円(同8.0%)、公共事業特別会計分が1兆7268億余円(同92.0%)であり、ほぼすべての金額が公共事業特別会計から支出されている。これに対し、住宅都市環境整備事業費は、一般会計分が1兆1800億余円(同65.2%)、公共事業特別会計分が6295億余円(同34.8%)であり、大部分が一般会計から直接支出されている。また、下水道水道廃棄物処理等施設整備費は、一般会計分が1兆5009億余円(同100.0%)、公共事業特別会計分が5億余円(同0.0%)であり、ほぼすべての金額が一般会計から直接支出されている。

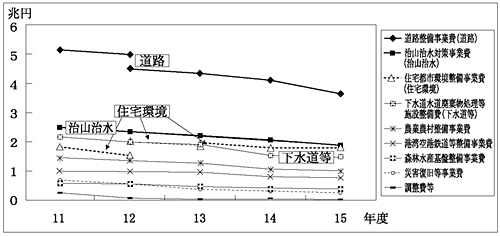

〔2〕 事業別の純支出額の推移

11年度から15年度までの事業別の純支出額の推移は、図5のとおりである。

図5 事業別の純支出額の推移

主な事業について、主な科目の支出済歳出額の推移をみると、表2のとおりになっている。

| 12年度 | 13年度 | 14年度 | 15年度 | 備考 | |

| 道路整備事業費 | |||||

| <道路整備特別会計> (項)道路事業費 (目)一般国道直轄改修費 (項)地方道路整備臨時交付金 (目)地方道路整備臨時交付金 (項)日本道路公団等事業助成費 (目)日本道路公団出資金 |

13,986 6,639 2,073 |

10,936 7,088 3,047 |

9,815 7,099 — |

10,732 7,115 — |

直轄 補助 出資 |

| 治山治水対策事業費 | |||||

| <治水特別会計(治水勘定)> (項)河川事業費 (目)直轄河川改修費 (項)砂防事業費 (目)直轄砂防事業費 |

3,776 1,243 |

3,748 1,090 |

2,355 820 |

3,482 1,033 |

直轄 直轄 |

| 住宅都市環境整備事業費 | |||||

| <一般会計> (組織)国土交通本省 (項)住宅建設等事業費 (目)公営住宅建設費等補助 (項)住宅対策諸費 (目)住宅金融公庫補給金 <道路整備特別会計> (項)道路環境整備事業費 (目)沿道環境改善事業費 |

2,755 3,647 718 |

2,566 4,405 729 |

2,201 3,759 733 |

1,890 3,486 1,129 |

補助 補助 直轄 |

| 下水道水道廃棄物処理等施設整備費 | |||||

| <一般会計> (組織)国土交通本省 (項)都市計画事業費 (目)下水道事業費補助 (組織)環境省 (項)廃棄物処理施設整備費 (目)廃棄物処理施設整備費補助 |

11,550 2,289 |

10,814 2,748 |

9,268 1,437 |

9,284 1,082 |

補助 補助 |

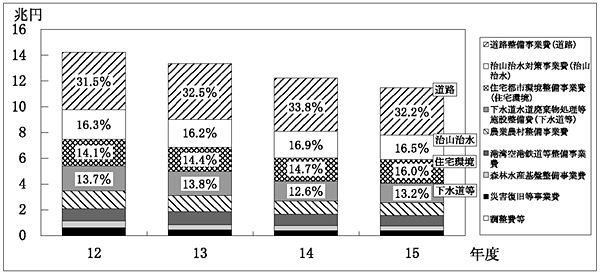

また、各年度の総支出額に占める事業別の構成比の推移をみると、図6のとおりである。

図6 事業別の構成比の推移

| 注(1) | 年度によって事業区分の組替えが行われているものがあるため、比較対照が可能な12年度以降のものについて、15年度の事業区分に従って補正を行い記載した。 |

| 注(2) | 計数は、事業別の構成比である。 |

これにより、主な事業についてみると、道路整備事業費、治山治水対策事業費、下水道水道廃棄物処理等施設整備費の純支出額はいずれも減少しているものの、構成比はほぼ横ばいで推移している。これに対して、住宅都市環境整備事業費の純支出額も減少しているものの、沿道環境改善事業費等の増加している事業費もあって、構成比は14年度14.7%から15年度16.0%へと増加している。

(4) 使途別の純支出額の状況

〔1〕 使途別の純支出額

国の公共事業関係費は、主に直轄事業と補助事業に支出されている。

直轄事業は国が事業主体となって直接行う事業であり、幹線国道や大規模な河川、港湾の整備等を行っている。そして、直轄事業の費用については、地方公共団体等がその一部を負担することになっているものがある。その負担率について一例を挙げると、国道の新設や改築を行う場合は都道府県が3分の1(道路法(昭和27年法律第180号))、一級河川の大規模改良工事の場合は都道府県が10分の3(河川法(昭和39年法律第167号))などとなっている。

補助事業は、地方公共団体等が事業主体となって行う事業に対して、法律又は予算に基づいて国が事業費の一部につき補助金を交付するものである。補助率は年度や事業等によって区々となっていて、15年度を例にとれば、地方道の改築事業の場合は原則として2分の1、地方港湾の改修事業の場合は10分の4などとなっている。

このほか、社会資本の整備に要する経費の一部に充てるための出資及び貸付けがある。

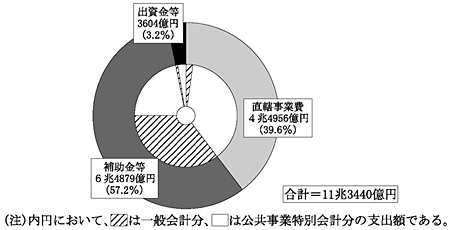

そこで、15年度の純支出額を使途別にみると、図7のとおりである。

図7 使途別の純支出額

15年度の純支出額で上記3経費の状況をみると、直轄事業費は4兆4956億余円(構成比39.6%)、補助金等は6兆4879億余円(同57.2%)、出資金等は3604億余円(同3.2%)である。

各使途別の一般会計分、公共事業特別会計分の割合は、直轄事業費は一般会計分6.1%、公共事業特別会計分93.9%、補助金等は一般会計分61.4%、公共事業特別会計分38.6%、出資金等は一般会計分13.7%、公共事業特別会計分86.3%である。

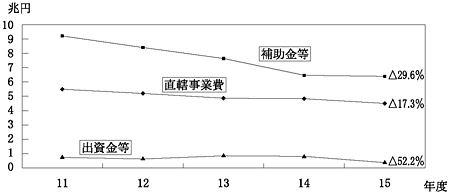

〔2〕 使途別の純支出額の推移

11年度から15年度までの使途別の純支出額の推移は、図8のとおりである。

図8 使途別の純支出額の推移

(注)計数は、11年度に対する15年度の減少率である。

これらのことから、11年度以降は主に補助金等が削減されてきていることが分かる。補助金等の主な減少科目は、下水道事業費補助(対11年度減少額3773億余円)、公営住宅建設費等補助(同1274億余円)、一般国道改修費補助(同1055億余円)等である。

(5)純財源

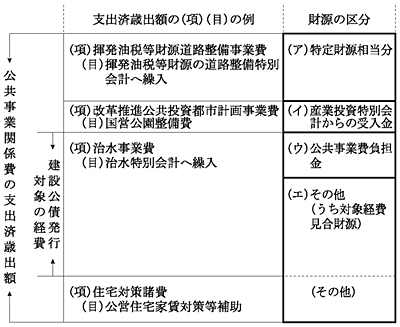

〔1〕 純財源の分類

一般会計の公共事業関係費の財源については、原則として特定の収入が特定の支出に充てられているものではないことから、その総額を公共事業関係費の支出済歳出額と同額とみなし、図9のとおり、支出済歳出額を分類することにより、各事業費の財源を算定した。

図9 一般会計の財源の分類

すなわち、9つの事業別の支出済歳出額を次のように分類し、財源を算定した。

(ア)法律に基づき特定の租税収入が充てられる事業の支出済歳出額相当額を「特定財源相当分」として当該事業費の財源とする。

(イ)産業投資特別会計から受け入れた資金が充てられる事業の支出済歳出額相当額を「産業投資特別会計からの受入金」として当該事業費の財源とする。

(ウ)各直轄事業において、地方公共団体等から徴収する負担金があるものについては、その収納済歳入額を「公共事業費負担金」として各直轄事業費の財源とする。

(エ)支出済歳出額と上記の財源との差額相当額を一般財源である「その他」とする。

財政法(昭和22年法律第34号)では、健全財政主義を原則としながら、社会資本の整備を行う公共事業等の財源については建設公債の発行を認めている。このため、公共事業関係費の大部分は建設公債の発行対象の経費となっている。建設公債発行対象の経費については、建設公債が発行できるほか、公共事業費負担金相当額等がこれに充てられる。そこで、建設公債の発行限度額は、建設公債発行対象の経費の合計額から公共事業費負担金相当額を控除した額に基づいて定められている。近年では、発行限度額のほぼ満額の建設公債が発行されている。また、建設公債による収入金は一般財源であるが、建設公債発行対象の経費の財源について発行されたものである。これらのことから、参考に供するため、建設公債発行対象の経費からその財源の一つである「公共事業費負担金」相当額を控除した額を、「その他」のうち建設公債発行対象の経費見合の財源(以下「対象経費見合財源」という。)とした。

公共事業特別会計の財源については、原則として特別会計の決算の添付書類において収納済歳入額が事業費の(項)ごとに区分されているので、これに基づき、まず、公共事業関係費の財源と国の社会資本の整備とはならない経費等の財源に分類し、更に公共事業関係費の財源については、「特定財源相当分」、「産業投資特別会計からの受入金」、「公共事業費負担金」、「その他」(「前年度剰余金受入」を含む。)及び会計間・勘定間の繰入れに分類した。

なお、産業投資特別会計からの受入金は、国の社会資本の整備を促進するために、日本電信電話株式会社の株式売払収入を財源として産業投資特別会計から一般会計又は公共事業特別会計へ繰り入れられたもの(以下「NTT資金」という。)である。このNTT資金の償還金財源は、後年度に一般会計において調達などされることとなっている。

〔2〕 純財源の算定

15年度における一般会計の公共事業関係費の財源は、支出済歳出額と同額の9兆3588億余円である。

また、15年度における公共事業特別会計の公共事業関係費の財源は、収納済歳入額9兆2897億余円から、国の社会資本の整備とはならない経費等の財源1兆0493億余円を控除した額であり、更に会計間・勘定間の繰入れによる歳入歳出の重複額5兆0713億余円を控除した額は、3兆1690億余円である。

以上のことから、公共事業関係費の純財源は、一般会計の9兆3588億余円と、公共事業特別会計の3兆1690億余円を合算した12兆5278億余円となる。

なお、純財源が純支出額よりも多額になっているのは、翌年度に実施する事業の財源を含むためである。

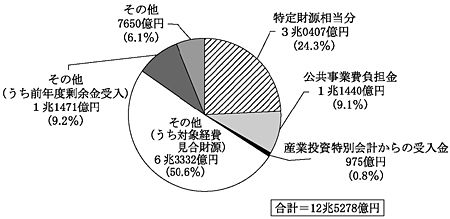

〔3〕 純財源の内訳

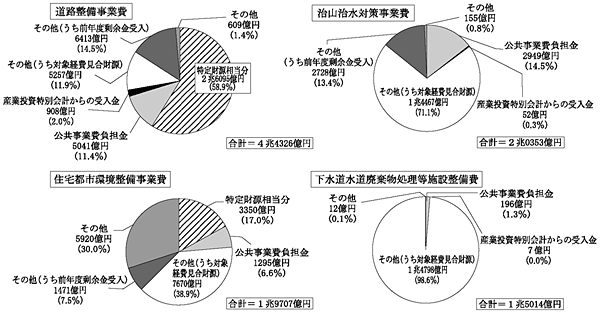

15年度の純財源の内訳は、図10のとおりである。

図10純財源の内訳

純財源の内訳は、「特定財源相当分」3兆0407億余円(純財源総額に占める割合24.3%)、「公共事業費負担金」1兆1440億余円(同9.1%)、「産業投資特別会計からの受入金」975億余円(同0.8%)であるほか、大部分が「その他」8兆2454億余円(同65.8%。このうち「対象経費見合財源」が6兆3332億余円(同50.6%)、「前年度剰余金受入」が1兆1471億余円(同9.2%)、その他が7650億余円(同6.1%))になっている。

これを、主な事業別についてみると、図11のとおりである。

図11 主な事業別の純財源

道路整備事業費の純財源4兆4326億余円は、「特定財源相当分」2兆6095億余円(構成比58.9%)が過半を占めている。次いで一般財源である「その他」が1兆2280億余円(同27.7%。このうち「対象経費見合財源」は5257億余円(同11.9%))、「公共事業費負担金」が5041億余円(同11.4%)等である。

治山治水対策事業費の純財源2兆0353億余円は、大部分が「その他」1兆7352億余円(構成比85.3%。このうち「対象経費見合財源」が1兆4467億余円(同71.1%))であり、それ以外は「公共事業費負担金」が2949億余円(同14.5%)等である。

住宅都市環境整備事業費の純財源1兆9707億余円は、大部分が「その他」1兆5062億余円(構成比76.4%。このうち「対象経費見合財源」が7670億余円(同38.9%)、その他が5920億余円(同30.0%))であり、それ以外は「特定財源相当分」3350億余円(同17.0%)等である。同事業費の純財源に占める「対象経費見合財源」の割合が比較的小さいのは、一般会計において、住宅金融公庫の業務の円滑な運営に資するための住宅金融公庫補給金、入居者の収入に応じた家賃とするための地方公共団体に対する公営住宅家賃対策等補助等の建設公債の発行の対象とされていない経費を支出していることなどによるものである。

また、上記の「特定財源相当分」は、「道路整備費の財源等の特例に関する法律」(昭和33年法律第34号)が改正されて、15年度から道路整備事業に係る特定財源が、住宅都市環境整備事業費のうち、道路の新設、改築等に密接に関連する環境対策事業の財源にも充てられることになったことによるものである。

下水道水道廃棄物処理等施設整備費の純財源1兆5014億余円は、ほぼすべてが「その他」1兆4810億余円(構成比98.6%。このうち「対象経費見合財源」が1兆4798億余円(同98.6%))である。

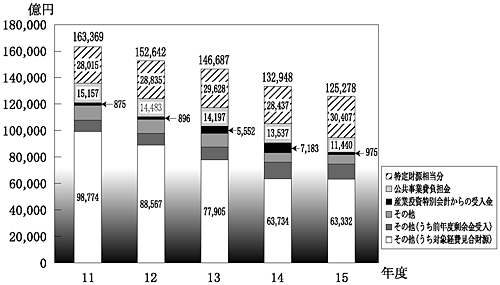

〔4〕 純財源の推移

11年度から15年度までの純財源の推移は図12のとおりである。

図12 純財源の推移

「対象経費見合財源」は、11年度9兆8774億余円であったものが15年度6兆3332億余円になり、その減少率は35.9%になっている。そして、前記のとおり、各事業の財源の構成は区々となっているが、純支出額が減少するのに伴って、いずれの事業においても「対象経費見合財源」は11年度に比べて減少している。このため、建設公債による収入金も減少傾向にある。

「特定財源相当分」は、11年度2兆8015億余円であったものが15年度3兆0407億余円になり、その増加率は8.5%になっている。これを反映して、純財源に占める特定財源の比率は年々上昇してきている。特定財源は、主として自動車用燃料のガソリン等、比較的景気に左右されにくい品目を対象としており、安定的に一定規模の税収が確保できている。 「公共事業費負担金」は、11年度1兆5157億余円であったものが15年度1兆1440億余円になり、その減少率は24.5%になっている。

「産業投資特別会計からの受入金」は、11年度875億余円であったものが、13年度に5552億余円、14年度に7183億余円といったん増加した後、15年度975億余円になっている。

13、14両年度に「産業投資特別会計からの受入金」が増加したのは、13年度の一般会計第二次補正予算において、新規公債発行額を30兆円以下に抑えながら構造改革をさらに加速するため、NTT資金を活用する「改革推進公共投資」特別措置が執られたことによるものである。

[3]まとめ

一般会計及び公共事業特別会計を合わせた国の公共事業関係費の純支出額及びこれに対応する純財源を算定して分析したところ、次のような決算の状況になっていた。

(1)15年度の純支出額は11兆3440億余円であり、その規模は一般会計の公共事業関係費の支出済歳出額の1.21倍になっている。これを事業別にみると、道路整備事業費(構成比32.2%)、治山治水対策事業費(同16.5%)、住宅都市環境整備事業費(同16.0%)、下水道水道廃棄物処理等施設整備費(同13.2%)の順となっている。また、使途別にみると、補助金等が57.2%、直轄事業費が39.6%である。補助金等は一般会計分が6割、公共事業特別会計分が4割であり、直轄事業費はほぼすべてが公共事業特別会計分である。

(2)純支出額の推移をみると、15年度は、11年度に比べて26.4%減少している。これを事業別にみると、どの事業費もおおむね減少傾向にある中で、公共投資の重点化の影響等から構成比には変化がみられ、住宅都市環境整備事業費の構成比が高まってきている。また、使途別にみると、直轄事業費よりも補助金等の金額が大きく減少している。そして、補助金等の支出が主体となっている一般会計分の減少率が、公共事業特別会計分の減少率よりも大きくなっている。

(3)国の公共事業関係費の主な財源は、対象経費見合財源が過半(構成比50.6%)を占め、それ以外は特定財源相当分(同24.3%)、公共事業費負担金(同9.1%)等である。公共事業関係費の削減に伴う純財源の推移をみると、特定財源相当分はほぼ横ばいであるのに対して、対象経費見合財源が減少している。これを反映して、一般会計の歳入のうち建設公債による収入金も近年減少傾向である。ただし、「改革推進公共投資」特別措置の財源として活用されたNTT資金は、後年度に産業投資特別会計へ繰り戻されるもので、新たな後年度の負担になっている。

[1]国庫制度の概要

(1)国庫及び国庫金

国は、租税及び公債金の収入を主たる財源として資金を調達し、これにより、公共事業、社会保障、教育、防衛等のサービスを提供しているが、こうした財政活動の主体としてみた国のことを国庫といい、国庫に属する現金を国庫金という。そして、国庫金は、一般会計・特別会計の手元現金、国税収納金整理資金等の各種資金残高、国庫金補てん勘定の残高などにより構成される(表1参照)

。

国庫金は、年度、会計、資金等別に日々の受払及び残高が統一的に経理され、日本銀行に設けられている政府預金に集中されている。このような国庫統一の原則に基づき、国庫制度においては、各省庁における予算の執行から決算に至るまでの会計経理とは別に、国庫金出納の経理を独立させ、両者を照合することによって国の会計の明確化と厳正を期するとともに、国庫金の統一的・効率的な運用を図る仕組みとなっている。

国庫金の受払には、国以外の者との現金による受払のほか、各会計・勘定相互の受払のように現金の授受を伴わないで単に国庫金を振り替える国庫内の受払がある。このうち、国以外の者との現金による受払では政府預金の受払が生じ、国庫内の受払では政府預金の受払は生じない。

国庫金の状況(年度中の例:平成15年8月20日)

|

|||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

(2)政府預金の種類

政府預金には次のような種類がある(表1参照)

。

ア 当座預金

国庫金の受払のうち国庫内振替を除くすべての現金による受払はこの勘定を通して経理され、また、他の政府預金に属する現金の受払及びこれら相互間の組替えもすべて、この勘定を通して経理される。

当座預金は国庫の支払準備資金としての働きをしているため、日々の国庫金の支払に支障がないように、常に一定額以上の残高(1500億円)を保持するものとされている。

イ 別口預金

貨幣、外国貨幣、代用納付証券(取立未済の小切手等)など特殊な通貨等により払い込まれた国庫金を当座預金から組み替え、別途経理するための勘定であり、この通貨等が交換、取立て、売却等により当座預金に組み替えることができる状態になるまでの間、別途整理される。

ウ 指定預金

財務大臣が運用の方法、利子等の特別な条件を指定した預金として当座預金から組替整理する勘定であり、国内指定預金、外貨指定預金、在外指定預金の3種類がある。

このうち、指定預金の大宗を占める国内指定預金は、平成11年4月に創設された有利子の預金であり、当座預金に一定水準を超えて資金が残った場合に当座預金から組み替えることができ、当座預金に資金が不足する場合は、逆に国内指定預金から当座預金に組み替えることとしている。国内指定預金の利子は、一時的な資金の不足を補うためなどに発行される政府短期証券の公募入札における直近の募入平均利回りを原則として0.05%下回る金利を適用することとなっている。

国内指定預金は、政府短期証券の発行方式変更に伴う影響に対する代替措置として創設されたもので、「財政融資資金(旧資金運用部)口」、「外国為替資金口」、「食糧管理口」と、これらを除くその他の国庫金を一括で整理している「一般口」の4口座が設置されている(政府短期証券の詳細については後述)。

外貨指定預金は、かつて発行した外貨債の元利金を海外で支払う際にこれに必要となる資金の受払を整理するために設けられた勘定であり、在外指定預金は、戦前に海外で保有していた外貨を整理する必要上設けられた勘定である。

エ 小額紙幣引換準備預金

かつて発行した小額紙幣の引換準備金を他の政府預金と区分して整理するための勘定である。

(3)国庫の資金繰り

ア 資金繰りの意義

国の会計は租税収入や公債金収入などによる歳入予算と歳出予算が見合ったものとなっているので、国庫金の受払は、年度を通じれば収入・支出が均衡するものの、短期的には収入・支出のずれが発生するため、日々の資金不足や資金余剰に対する調整、いわゆる資金繰りが必要となる。この国庫の資金繰りに当たっては、当該年度予算に係る資金と前年度の予算に係る資金とを区別していない。

各特別会計ではそれぞれの特別会計法等に基づき、日々の歳出の支出は、当該年度の収納済歳入額等の資金残高(支払元受高)を超えることができないこととされているため、資金不足時には政府短期証券を発行したり一時借入れを行ったりなどして、常時、資金残高がプラスとなるようにし、資金余剰時には財政融資資金に預託するなどして資金繰りを行うこととしている。これに対して、一般会計では支払元受高の制度を採用していないことから、資金残高がマイナスであっても各特別会計の資金残などによる国庫金の残高を見合いに支出できることとなっている。それでもなお、資金が不足する場合には、政府短期証券(財務省証券)の発行により資金を調達し、支出することができることとなっている。

イ 当座預金と国内指定預金との間の組替え

一般会計、特別会計、その他資金等それぞれの資金繰りの結果、国庫金は日々の各会計等の残高に計上されるとともに、政府預金残高(当座預金)にも計上される。その結果、当座預金に余裕がある場合は、当座預金から国内指定預金の4口座への組替えが行われ管理されることとなる。このうち、「財政融資資金口」、「外国為替資金口」及び「食糧管理口」に組替整理されたもの以外の国庫金が「一般口」に計上される。

当座預金と4口座との間の組替整理を行う基準は次のとおりとなっている。

(ア)財政融資資金口

財政融資資金口の残高が、財政融資資金特別会計の支払元受高中億円を超過する額に相当する額となること

(イ)外国為替資金口

外国為替資金口の残高が、外国為替資金特別会計のうち外国為替資金の残高相当額となること

(ウ)食糧管理口

食糧管理口の残高が、食糧管理特別会計の支払元受高中100億円を超過する額に相当する額となること

(エ)一般口

当座預金の残高が、1500億円となること

ただし、一般口の全額を当座預金に組替整理する場合は、当座預金の残高が1500億円以下となること

ウ 国庫全体の資金繰り

財務省は、日々の国庫金の受払についてあらかじめ収支予想を立て、当座預金の残高不足が見込まれる場合には政府短期証券(財務省証券)を発行して資金を調達し、国内指定預金の「一般口」において必要以上の余剰が生じる場合には資金に不足がある特別会計に国庫余裕金の繰替使用(国庫余裕金の繰替使用については後述)を行い、「一般口」の残高を必要かつ最小限の水準に近づけるよう国庫全体の資金繰りを行うこととしている。

収支予想、財務省証券の発行及び国庫余裕金の繰替使用の概要は、次のとおりである。

(ウ) 収支予想

国庫全体の資金繰りは、当座預金及び国内指定預金の「一般口」についての収支予想に基づき行われている。

収支予想は、月間、週間、翌日を対象として行われているが、翌週1週間分の資金繰りを予想する週間収支予想を基本としており、日本銀行が各省庁の受払予定、過去の実績等を基にして収入及び支出見込額を予想し、これに財務省が過去の実績等に基づく分析結果を加えるなどして財務省証券の発行額、国庫余裕金の繰替使用額を決定している。

週間予想を基本とするのは、資金繰りに当たり、原則として週1回市中公募入札発行の政府短期証券により資金調達を行っていること、繰替使用が主に他特別会計の政府短期証券の発行を抑制するために行われていることなどによるものである。

(イ)財務省証券の発行

当座預金において資金が不足すると見込まれる場合は、財務省証券を発行して資金を調達している。財務省証券は、特定の会計や資金のためではなく、国庫全体の収入・支出の時期的なずれによって生じる現金の一時的な不足を補うために一般会計の負担において発行されるものであり、あくまで短期的な資金繰りのための証券であるため、発行年度の歳入をもって償還しなければならないこととなっている。なお、財務省証券の発行・償還に伴う収入・支出は、歳入歳出外現金の受払として経理される。

(ウ)国庫余裕金の繰替使用

当座預金の残高が支払準備高(1500億円)を超える場合に国内指定預金の「一般口」に組替整理され積み上がった額が、国庫に生じた一時的な余裕資金である国庫余裕金として取り扱われている。

そして、国庫金の全体的な効率的運用の観点から、外国為替資金証券、食糧証券等の政府短期証券を発行できる特別会計や一時借入れができる特別会計において、収入・支出の時期的なずれによって支払資金の一時的な不足を生じる場合、これらの資金調達の方法に代えて、国庫余裕金を無利子で使用させることが認められている。これを国庫余裕金の繰替使用という。なお、繰替使用については、年度内の収入・支出のずれを調整する一時的なつなぎ資金であるため、年度内に全額償還する必要がある。

(4)政府短期証券の概要

ア 政府短期証券の種類、発行方式等

政府短期証券は一時的な資金の不足を補うためなどに発行されるもので、財政法又は各特別会計法に基づき、当該年度の歳入をもって償還、当該年度内に償還又は発行後1年以内に償還しなければならないこととなっている。15年度に発行されたものは、財務省証券、外国為替資金証券、食糧証券及び石油証券の4種類となっているが、これら証券は政府短期証券として統合して発行されている。

発行方法は、原則として、市中公募入札方式で入札の1週間前に発行予定額等の公表を行った上、発行の3営業日前に入札を行うこととし、発行は毎週最初の営業日に行うこととしている(祝日等がない場合は、水曜日に入札し、月曜日に発行)。また、償還期間は原則13週間(以下、原則償還期間が13週間で毎週発行される政府短期証券を「13週証券」という。)としており、発行要項上、繰上償還に関する条項はない。ただし、発行後に市中から日本銀行が取得した政府短期証券については、日本銀行の業務に支障が生じない範囲内で繰上償還ができることとなっている。

このように、政府短期証券の発行は原則として市中公募入札であるが、市中公募入札において募集残額等が生じた場合、為替介入の実施や国庫資金繰りの予想と実績とのかい離の発生などにより国庫に予期せざる資金需要が生じた場合は、例外的に日本銀行が所要の政府短期証券の引受け(以下、この引受けを「日本銀行の臨時的引受け」という。)を行うこととしている。この場合は、次回以降の市中公募入札による発行収入金により可及的速やかに償還することとなっている。

イ 市中公募入札方式への移行に伴う国庫の資金繰りへの影響

政府短期証券の市中公募化は、政府短期証券を市場実勢に沿った金利で発行することにより短期金融市場の中核商品に育て、海外からの資金の受皿とし、円の国際化を推進することなどを目的として、11年4月から実施されている。従前は定率公募残額日銀引受方式により発行されていた。これは、あらかじめ公示された発行条件で募集が行われ、募集残額が生じた場合に日本銀行が引き受ける方法であるが、市中の他の運用利回り等と比較して金利が低く定められていたことから市中からの応募が極めて少なく、発行額のほとんどは日本銀行が引き受けていた。

このように発行方式が市中公募入札方式に移行されたことに伴い、〔1〕発行回数を週3回から1回にすること、〔2〕償還期間が60日間から原則13週間に長期化すること、〔3〕日本銀行は原則として政府短期証券の引受けを行わないこと、〔4〕原則として繰上償還ができないことなどの制度的変更がなされた。このため、制度改正以前と比較し、国庫の機動的な資金繰りが行いづらくなり、政府預金残高の増加が予想されることとなった。

国では、これが財政負担の増加要因とならぬよう、前記のように、国内指定預金を創設し、財政融資資金特別会計(旧資金運用部特別会計)、外国為替資金特別会計、食糧管理特別会計及びこれら以外の一般会計等の4つについて、口座を設置している。これは、これら4口座の資金繰りが、政府短期証券の市中公募入札化前は、日本銀行との間で、政府短期証券の頻繁かつ多額の相対売買や日本銀行引受け及び繰上償還によって機動的に調整されてきたという事情を踏まえ、これと同様の経済効果を確保するという観点から利子が付く口座として設けられたものである。また、これ以外にも、国庫に多額の支払又は受入れが生じる日に合わせて償還期間2箇月程度の政府短期証券の発行・償還を随時に実施(以下、この方法により随時に発行される政府短期証券を「2箇月証券」という。)したり、財政融資資金特別会計や国債整理基金特別会計においてそれぞれの運営に支障を生じない範囲で政府短期証券の引受けを行ったりなどすることにしている。

[2]検査の観点及び現状

(検査の観点)

本院では、従来、国庫金について、年度末における政府預金勘定残高とともに、年度内における政府短期証券発行額等を決算検査報告に掲記してきたが(この章の第2節第5参照)

、上記のとおり、11年度の政府短期証券の市中公募入札方式への移行は国庫の資金繰りに新たな影響を及ぼしている面があると考えられる。

そこで、同方式導入後数年が経過していることから、今回、年度末の国庫金の情報にとどまらず、期中においてどのように管理・運営されているか、特に国庫金の年度中の受払及び残高、資金繰りの状況について分析・検討するとともに、近年、発行額が多額となっている政府短期証券の現状について分析し、その内容を記述していくこととする。

(検査の現状)

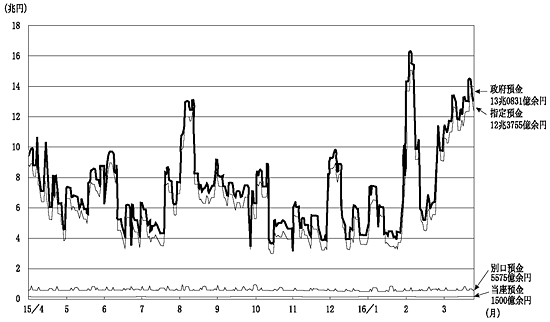

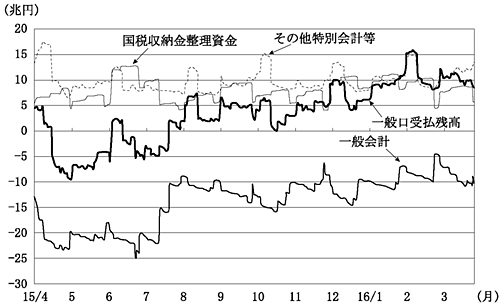

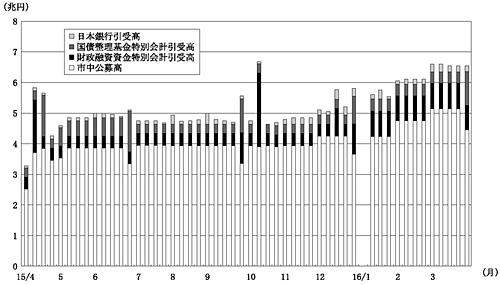

(1)政府預金の状況

15年度末における政府預金残高は、当座預金1500億余円、別口預金5575億余円、指定預金12兆3755億余円(うち国内指定預金12兆3754億余円)、小額紙幣引換準備預金49万余円、計13兆0831億余円となっている。そして、小額紙幣引換準備預金を除く各預金別の年間残高推移をみると、当座預金は1500億円、別口預金は4000億円台から9000億円台の間で年度を通じてほぼ一定に推移しているのに対し、指定預金は大きな波動を示しており、これが、政府預金全体の波動を形成している(図1参照)

。

(2)国庫金の受払及び資金繰りの状況

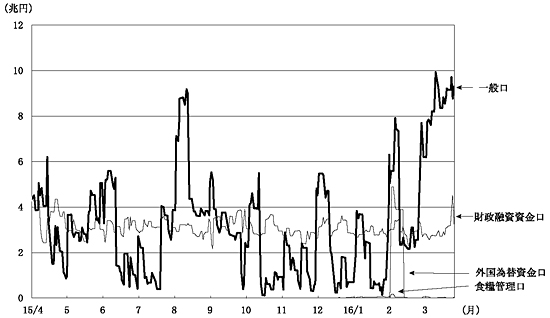

政府預金全体の波動を形成している指定預金のうち、その大宗を占める国内指定預金4口座の15年度における年間残高推移をみると、「財政融資資金口」には常時3兆円程度の残高が計上され、「外国為替資金口」及び「食糧管理口」にはほとんど残高が計上されず、「一般口」は大きな波動を示している(図2参照) 。

そこで、受払額が相対的に多額である「一般口」、「財政融資資金口」及び「外国為替資金口」に係る15年度における国庫金の受払状況(15年4月から16年3月までの間の受払状況で、14年度の予算執行等に係る受払分を含む。)及び資金繰りの状況をみると次のとおりとなっている。

ア 「一般口」

(ア)「一般口」の年間受払残高推移(財務省証券発行前、国庫余裕金の繰替使用前)

図3 15年度一般口の受払残高(財務省証券発行前、繰替使用前。日々の残高)

「一般口」について、15年度における財務省証券発行及び国庫余裕金の繰替使用による資金繰りを行う前の年間受払残高推移をみると、14年度の出納整理期間を含む第1四半期は、一般会計の支払超過が影響して全体で支払超過となるが、第3から第4四半期では一般会計の支払超過の額が小さくなり受入超過となる傾向にある。そして、第3から第4四半期ではほとんどの期間において5兆円を超える受入超過で推移している(図3参照)

。

なお、この「一般口」の年間受払残高推移については、残高の金額には差があるものの、近年規則的で同様な波動形状を示している。

(イ)「一般口」を構成する主な会計等の受払状況

「一般口」の年間受払残高推移と、その受払の要因となっている会計等を一般会計、国税収納金整理資金、その他特別会計等に大別し、それぞれの年間受払残高推移とを比較してみると、「一般口」の受払残高の波動形状は一般会計と類似しており、一般会計の波動が「一般口」の波動に大きな影響を与えることを示している(図3参照)

。

15年度における「一般口」の年間受払残高の推移の主な要因を把握するため、一般会計、国税収納金整理資金、その他特別会計等についてみると以下のような状況となっている。

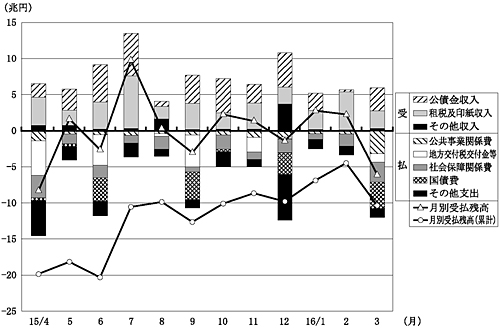

〔ア〕 一般会計の受払状況

<全体>

月別受払状況をみると、特に支払の集中する4月、3月はそれぞれ8兆円、5兆円を超える支払超過となっており、7月は支払が少ない一方、租税及印紙収入、公債金収入とも大きなものとなっており、10兆円を超える受入超過となっている。このほか、10月、11月、1月、2月においてもそれぞれ2兆円程度の受入超過となっている。このようなことから、一般会計の残高は年間を通じてマイナスであるが第2四半期以降において増加傾向になり、年度末の3月に減少する(図4参照)

。

<主な歳入>

a 租税及印紙収入

租税及印紙収入の大宗は租税収入である。租税は国税収納金整理資金としていったん受入整理され、一定期間後に国庫内振替により一般会計及び特定の特別会計に組み入れられることとなっており、15年度はこのうち95%以上が一般会計へ組み入れられている。

15年度における租税及印紙収入の受入額は約42.5兆円であった。また、月別受入状況をみると、受入額は1兆円台から7兆円台となっている。7月及び2月には、主に法人税、所得税及び消費税の収納時期を反映して国税収納金整理資金からそれぞれ7兆円、5兆円を超える多額の資金が一般会計に組み入れられている。一方、多額の支払資金を要する4月は、3兆円台にとどまっている。

租税収入の時期は、制度的、季節的な影響で比較的固定されていることから、年度当初の資金が不足する4月などにはこれに見合った租税収入が確保されにくい状況となっている。

b 公債金収入

15年度における公債金収入の受入額は約37.9兆円であった。また、月別受入状況をみると、受入額は1000億円台から5兆円台となっていて、6月、7月は5兆円台になっているものの、支払資金を多額に要する4月は、1兆円台にとどまっている。

国債は一般会計で発行されるもののほか、国債整理基金特別会計で発行される借換債、財政融資資金特別会計で発行される国債があり、発行に当たってはこれらを区分せずに一体として行われる。また、国債市場での安定的消化を確保することなどから、国債発行計画に基づき毎月の発行額をほぼ一定としている。発行額における3会計への配分は、各会計の資金繰りを勘案するなどして発行の都度決定しているため、一般会計の月々の発行額は一定とはならない。

<主な歳出>

a 社会保障関係費

社会保障関係費は、社会保険費、社会福祉費、生活保護費等からなる。

15年度における社会保障関係費の支払額は約19.7兆円であった。また、月別支払状況をみると、支払額は7000億円台から3兆円台となっていて、偶数月は2兆円近くになる月が多く、4月及び3月は3兆円前後の多額になっている。

社会保障関係費のうち社会保険費はその約4分の3を占めており、その主な経費は老人医療・介護保険給付諸費、国民健康保険助成費、厚生・国民の両年金や社会保険に対する国庫負担金である。これらの支払状況をみると、老人医療・介護保険給付諸費のうち老人医療給付費負担金及び国民健康保険助成費のうち療養給付費等負担金は、原則として4月から2月まで各月概算払、3月に変更申請を踏まえ概算追加交付、翌年度3月に精算追加交付が行われるなどのため3月の支払が多額となっている。厚生・国民の両年金や社会保険に対する国庫負担金は、厚生保険特別会計等への繰入れで偶数月には1兆円前後の繰入れになっている。

b 国債費

国債費は、国債・借入金の償還、利子・割引料の支払、事務取扱費に充てる財源を一般会計から国債整理基金特別会計へ繰り入れるために要する経費である。

15年度における国債費の繰入額は約15.5兆円であった。また、月別繰入状況をみると、繰入額は900億円台から3兆円台となっている。特に、6月、9月、12月及び3月に集中しており、それぞれ3兆円を超える多額になっていることから、一般会計の受払残高の波動を形成する大きな要因となっている。

c 地方交付税交付金等

地方公共団体に対し交付する地方交付税交付金等の財源の一部として一般会計から交付税及び譲与税配付金特別会計へ繰り入れているものがあり、15年度の繰入額は約17.3兆円となっている。なお、地方交付税交付金の財源には一般会計からの繰入金のほか、同特別会計の借入金等がある。

地方交付税交付金には普通交付税と特別交付税があり、総額に対する比率は94対6とされている。このうち普通交付税は約16.9兆円で、4月、6月、9月及び11月の4回に分けて交付されている。

普通交付税の交付額については、4月及び6月は当該年度の各地方公共団体別交付額が未確定のため、前年度の当該地方公共団体に対する交付額に当該年度の普通交付税額全体の伸び率を乗じ、この4分の1の額が概算交付される。そして、各地方公共団体への普通交付税の交付額は8月に決定されるため、9月と11月は8月に決定された普通交付税総額から既に交付した4月及び6月の概算交付額を控除し、残り2分の1が精算交付される。

そして、15年度においては、普通交付税に係る財源として4月、6月、9月に4兆円台の金額を、11月には約1.9兆円を同特別会計に繰り入れていて、一般会計における年度初めの資金不足の大きな要因になっている。なお、地方公共団体への11月の精算交付額には、一般会計からの繰入財源のほか、交付税及び譲与税配付金特別会計における財政融資資金特別会計からの借入金等が充当されている。

d 公共事業関係費

一般会計における公共事業関係費の支出は、国直轄の工事契約や地方公共団体に対する補助金の交付決定等に伴って行われる。

公共事業関係費のうち、道路整備事業、治山治水対策事業等については、その事業の大宗が各特別会計で実施されており、その事業費の多くが一般会計から繰り入れられて執行されている。また、住宅都市環境整備事業や下水道水道廃棄物処理等施設整備事業については、一般会計から直接支出される割合が大きくなっている。

15年度における公共事業関係費の支払額は約9.4兆円で、月別支払状況をみると、4月及び3月の支払が多い。4月は、15年度予算執行分に係る道路整備事業、治山治水対策事業等のための特別会計への繰入れと、前年度予算の出納整理期間の執行分が多い。5月から2月までの支払額は1兆円未満であり、その多くが特別会計への繰入れとなっている。3月は、年度末に公共事業等の完成検査が集中することに伴い、特別会計への繰入れ分約1兆円、それ以外の一般会計で直接支払う分約2兆円、合計で3兆円を超える年間で最大の支払額になっている。

〔イ〕 国税収納金整理資金の受払状況

国税収納金整理資金では、一般会計のほか、交付税及び譲与税配付金特別会計、道路整備特別会計などの5特別会計に所属する租税等を、いったん受入整理して還付等の事務手続を行い、一般会計分は約2箇月後、特別会計分は約1箇月後に所属会計へ組み入れることとなっている。

15年度における国税収納金整理資金の年間受払残高の推移をみると、常時4兆円台から12兆円台の残高を計上しており、特に、6月、12月、1月、2月には10兆円を超える残高を計上している(図3参照)

。

これは、租税制度に基づく納期や課税対象となる所得の季節性などを反映して、受け入れる租税に波動があり、これを所属会計へ組み入れるまでの間、同資金の残高になっていることなどによる。

〔ウ〕 その他特別会計等の受払状況

特別会計は、前述のとおり、支払元受高の制度を採用していることから、各特別会計ごとに常時、資金残高がプラスとなるよう資金繰りを行っている。そして、各特別会計の資金繰り後、余裕金を財政融資資金に預託するなどした後、手元に残った資金残が「一般口」の残高に反映されることとなる。

15年度におけるその他特別会計等の年間受払残高の推移をみると、常時、6兆円を超える残高を計上しており、特に、偶数月の月初めから月半ば頃までの間には10兆円を超える残高を計上している状況となっている(図3参照)

。

これは、主に厚生保険特別会計及び国民年金特別会計において、年金の定時払が偶数月の15日頃に行われるため、その支払に備えて、毎月の保険料収入や一般会計からの受入金のほか、基礎年金拠出金の受入れを行うなどして多額の資金を調達し、それぞれ2兆円台から4兆円台、2兆円台から3兆円台の残高を一時的に計上していることによるものである。

(ウ)国庫全体の資金繰り状況

15年度における国庫全体の資金繰りの手段である政府短期証券(財務省証券)の発行及び国庫余裕金の繰替使用の状況は、次のとおりとなっている。

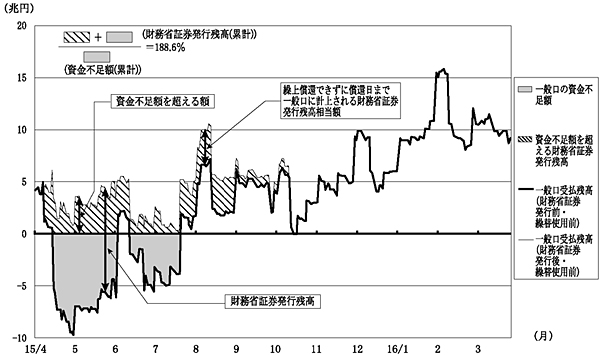

〔ア〕 財務省証券発行による資金不足に対する資金調達

15年度における財務省証券の発行は、当座預金の資金が不足する4月、6月及び7月において計13兆8406億余円が実施され、特に4月には財務省証券発行高が約10.5兆円となっている。また、償還は、5月から10月において実施され、日々の発行残高は2000億円台から10兆円台、平均4.7兆余円となっている。なお、この間に市中から日本銀行が取得した分のうち1兆5519億余円が繰上償還されている(図5参照)

。

財務省証券の発行に当たっては、発行する週の当座預金及び「一般口」についての収支予想を行い、必要となる発行額を決定している。発行額はその週の中で資金不足額累計が最大と予想される日の資金繰りが可能となるように決定しなければならない上、収支予想と実績のかい離により資金不足が発生しないようにするため、運用上、当座預金に計上する支払準備資金1500億円に加えて、「一般口」の残高が目安として1000億円から3000億円程度となるよう安全を見込んで発行額を決定することとしている。また、資金繰りに当たっては、資金不足の額に合わせて資金を調達しようとする際に他の週と比較して発行額が極端に大きくなり市中に影響が生じるおそれがあると見込まれる場合には、政府短期証券の発行の平準化が維持される範囲内で前倒し発行を行うことがある。さらに、政府短期証券は、日本銀行の臨時的引受け等を除き原則として繰上償還を行わないこととしていることから、財務省証券の発行残高は、大部分が資金余剰を生じても償還期日が到来するまでの間計上されることとなる。

これらのことなどから、財務省証券の発行残高がある期間の「一般口」の残高のうち、資金不足額を超えて発行された財務省証券発行残高相当額(前倒し発行の場合を含む。)は、2000億円台から5兆円台、平均残高は約2.2兆円となっており、資金不足額累計約481.7兆円に対する発行残高累計約908.5兆円の割合は188.6%となっていて、相当額の国庫余裕金を生じている(図5参照)

。

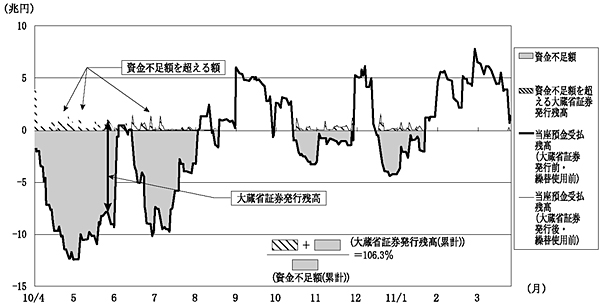

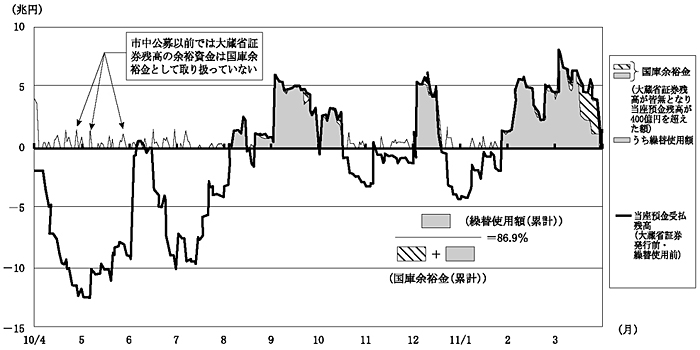

一方、市中公募入札方式導入以前の10年度についてみると、当時は、定率公募残額日銀引受方式により大蔵省証券(現在の財務省証券。以下同じ。)の発行額の全額を日本銀行が引き受け、かつ、資金余剰が生じた時には随時に繰上償還に応じていたため、大蔵省証券を発行して資金不足を補った期間の当座預金(当時は、「一般口」ではなく当座預金により一括管理されていた。)の平均残高は、支払準備資金相当額約400億円を含めても3000億円程度であり、15年度と比較して1割程度となっていた。そして、資金不足額累計約1036.2兆円に対する発行残高累計約1101.7兆円の割合は106.3%となっていた(図6参照)

。

上記のように、11年4月から採用されている市中公募入札方式の下での資金調達は、定率公募残額日銀引受方式によるものと比較し、資金不足額累計に対する発行残高累計の割合が大きくなっていて、より多くの資金余剰が生じる状況となっている。

〔イ〕 繰替使用による国庫余裕金の運用

国庫余裕金の繰替使用に当たっては、必要とする特別会計が財務省に申請し、資金繰り上可能であると認められた場合に実施されるが、財務省では、主に、政府短期証券の発行によって機動的に繰替使用の償還が可能な特別会計に対して実施している。

国庫余裕金の繰替使用を行うことにより、国内指定預金の「一般口」に計上することによって生じる運用収入は得られなくなるが、その代わりに繰替使用を受ける特別会計が政府短期証券を発行しなくて済むため、その分の金利負担も発生しなくなる。その結果、国庫全体としては、政府短期証券の金利の方が国内指定預金の金利より高いことから、資金調達に係る財政負担が軽減されることになる。

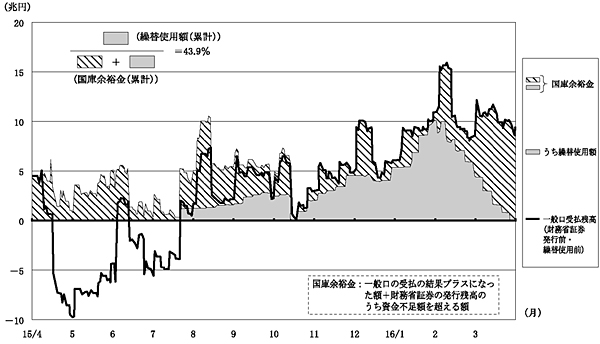

15年度における国庫余裕金の繰替使用は、4月及び7月から3月にかけて実施されており、繰替使用額計15兆1937億余円のうち、そのほとんどである15兆1864億円(99.9%)が外国為替資金特別会計に対して行われ、繰替使用残高は70億円台から10兆円台、平均残高3兆7216億余円となっている。また、国庫余裕金の繰替使用は、財務省証券の発行と同様、安全性等を考慮して実施されており、財務省証券の発行残高のある時期の実施は低い状況となっている。さらに、年度末までには繰替使用を受けた外国為替資金特別会計では繰替使用残額分を全額償還するために政府短期証券(外国為替資金証券)を発行する必要があるが、1月末の繰替使用残額が10兆円を超える多額となっていて、市中への発行を平準化するため段階的な前倒し発行を実施せざるを得ず、2月から繰替使用残高は徐々に減少してきている状況となっている。これらのことなどから、国庫余裕金に占める繰替使用の割合は43.9%となっている(図7参照)

。

一方、定率公募残額日銀引受方式が採用されていた10年度では、日本銀行が引き受けた大蔵省証券の繰上償還が随時可能であったため、必要以上の資金余剰が生じる場合には、その都度繰上償還して発行残高を減少させていた。このため、大蔵省証券の発行残高がある時期には当座預金残高がほとんど生じておらず、償還完了後なお余裕資金がある場合に、当座預金のうち支払準備資金相当額を除いた残高を国庫余裕金として繰替使用できることとしていた。また、繰替使用を受けた特別会計例えば外国為替資金特別会計においては、外国為替資金証券の日銀引受けを機動的に実施することが可能であったため、年度末直前まで外国為替資金証券を大量に発行することなく多額の繰替使用残高がある状況となっていた。これらのことなどから、国庫余裕金に占める繰替使用の割合は86.9%となっていた(図8参照)

。

上記のように、11年4月から採用されている市中公募入札方式の下では、定率公募残額日銀引受方式によるものと比較し、国庫余裕金に占める繰替使用の割合が低下した結果となっている。なお、現在は、繰替使用されない部分は国内指定預金で所定の利子が付される。

イ 財政融資資金口

| 注(1) | 財政融資資金特別会計と財政融資資金との間の入り繰り、貸付先預託元等における組織変更に伴う経理区分上の受払は相殺している。 |

| 注(2) | 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)と、厚生保険特別会計(健康勘定)への貸付金の毎月の受払は、受払差額を計上している。 |

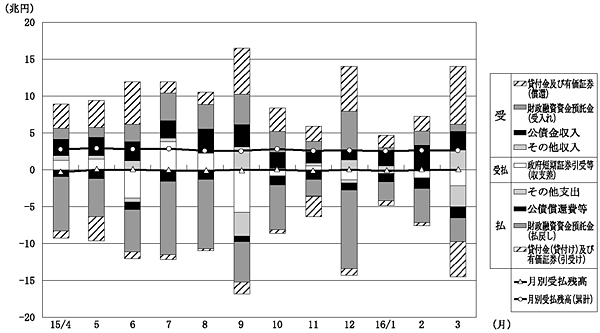

財政融資資金特別会計は、同特別会計に設置されている財政融資資金の運用に伴う歳入歳出に関する経理を明らかにする会計である。財政融資資金は、国の特別会計の積立金、余裕金等の預託された資金(以下「財政融資資金預託金」という。)、財政融資資金特別会計の負担で発行された公債の繰入金等を原資とする。財政融資資金の主な運用は、国の財政投融資計画に基づく国、地方公共団体、特別の法律により設立された法人等に対する貸付け又は有価証券の引受けによる長期運用であるが、このほか、国の特別会計の一時的な資金不足のための短期貸付けを行っている。さらに、短期の運用として日本銀行保有の長期国債の売戻条件付き買入れ、政府短期証券の引受けを行っている。そして、財政融資資金特別会計では、公債の発行及び償還並びに利息の支払、財政融資資金の運用利殖金の受入れ、財政融資資金預託金に対する利息の支払、同特別会計と同資金間の繰入れなどの経理を行っている。

この資金の15年度の月別受払状況をみると、主なものは次のとおりである(図9参照)

。

(ア)財政融資資金預託金については、毎月、5000億円台から5兆円台、計30.3兆余円受け入れているのに対し、2兆円台から11兆円台、計74.4兆余円を払い戻しており、7月、8月、12月の払戻しが多い。このように払戻額が受入額を大幅に上回っているのは、13年度から財政投融資改革が行われ、財政融資資金預託金の大宗を占める郵便貯金並びに厚生保険特別会計の年金勘定及び国民年金特別会計の国民年金勘定の積立金の預託義務が廃止されたことなどによる。

(イ)公債の発行は、郵便貯金等の預託義務の廃止に合わせ特殊法人等の施策に必要な資金を調達するため13年度以降行っているもので、その収入金は、1兆円台から3兆円台、計28.5兆余円であり、公債の償還及び利子の支払は7000億円台から1兆円台、計12.2兆余円である。

(ウ)貸付金及び有価証券は主に財政投融資計画に基づく長期運用に係るもので、その貸付け及び引受けは1000億円台から4兆円台、計17.1兆余円、償還は1兆円台から7兆円台、計45.1兆余円となっており、財政投融資改革を反映して新規の貸付けが減少している。貸付けは5月、3月、償還は9月、3月が多く、これは主に地方公共団体の貸付け及び償還がこれらの月に集中していることなどによる。

なお、交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)への短期貸付けは、28兆円台から30兆円台の資金をおおむね1週間ごとに借り換えし、厚生保険特別会計(健康勘定)への短期貸付けも同様に、1.3兆円台から1.4兆円台の資金をおおむね1月ごとに借換えを繰り返している。

(エ)政府短期証券引受け等は、上記財政融資資金預託金等の受払によって生じる差額を流動性資産の運用として、日本銀行との間で国債の売戻条件付き買入れを行ったり国の政府短期証券の引受けを行ったりしているものである。

これらの受払の結果、「財政融資資金口」の残高は3兆円程度となっている。これは、財政融資資金預託金の払戻しや財政融資資金の貸付けなどに備えるため流動性の高い資金として計上する必要があるとされているものである。

ウ 外国為替資金口

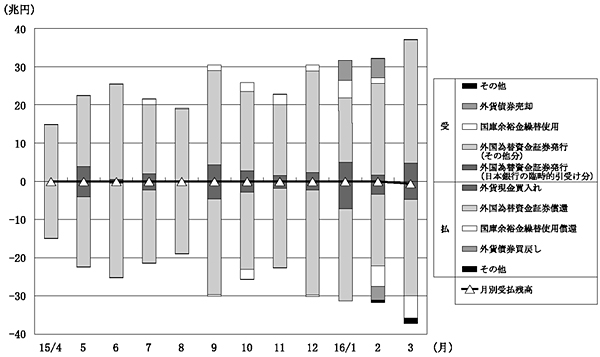

外国為替資金特別会計では、外国為替市場における円相場の安定等を図るため必要に応じて為替介入を行うとともに、国が保有する外国為替等の管理運用などを行っている。同特別会計には、国が行う外国為替等の売買及びこれに伴う取引を円滑にするために円貨及び外貨からなる外国為替資金が置かれており、同特別会計の歳入歳出外で経理されている。このうち円貨については、国庫金として受払及び残高を経理するとともに、残高全額が前述したとおり国内指定預金の「外国為替資金口」において管理されている。そして、為替介入のための外貨買入等に必要な円資金が不足する場合には、予算をもって国会の議決を経た発行限度額の範囲内で外国為替資金証券を発行して調達している。

この資金の15年度の月別受払状況についてみると、主なものは次のとおりである(図10参照)

。

(ア)外国為替資金証券は、その発行額が各月14兆円台から36兆円台で総額286.2兆余円、同じく償還額は14兆円台から27兆円台で総額257.7兆余円となっており、各月とも受払額の大部分を占めている。これは、前年度までに発行した外国為替資金証券の借換えと今年度行った為替介入などのため、毎週又は随時に多額の外国為替資金証券を発行して資金繰りを行っていることによる。外国為替資金証券は、ドル売り・円買い介入が行われる場合などを除き、基本的にはその残高は減少しないことから、過去に為替介入等により発行された外国為替資金証券は、借換えにより償還することとなり、受払上ほぼ同額の発行額及び償還額が計上されることとなる。そして、新たな為替介入等に伴いその発行・償還額は増加することになる。

(イ)国庫余裕金の繰替使用については、15年7月から16年2月にかけて各月4000億円台から7兆円台、総額15.1兆余円行っている。国庫余裕金の繰替使用は年度内に全額償還する必要があるため、主に16年2月及び3月に償還され、これに代えて外国為替資金証券が発行され、上記発行額の一部となっている。

(ウ)外貨債券売却は、16年1月及び2月に外国為替資金特別会計と日本銀行との間において、同特別会計が保有する外貨債券を買戻条件付きでそれぞれ約5兆円売却したもので、2月中にその外貨債券の一部約3.8兆円が買い戻されている。これは、15年度中に多額の為替介入が行われ、外国為替資金証券発行残高が16年1月に発行限度額に近づいてきたため、補正予算による発行限度額の増額措置が執られる前に、為替介入資金の確保を図るために行われたものである。

(エ)外貨現金買入れは、上記種々の方法により調達した資金を基にして為替介入としての外貨を購入したもので、4月及び8月を除き各月6000億円台から7兆円台、総額32.8兆余円となっている。

このように、為替介入による外貨購入や外国為替資金証券の発行・償還等による同資金の受払は、15年度中多額の為替介入があったため、受払額そのものは年度末に向けてそれぞれ増加しているものの、為替介入等に伴う支払額に見合った額の資金調達を支払日に合わせて行っていることから日々の受払額がほぼ同額となり、受払の差額はほとんど発生せず、「外国為替資金口」に計上される預金残高は、一時的な資金滞留を除き常に100億円未満となっている。

(3) 政府短期証券の現状

| 前年度末残高 | 発行額 | 発行割合 | 償還額 | 本年度末残高 | ||

| 政府短期証券の種類 | 565,253 — 9,610 — |

2,862,517 138,406 34,620 6,272 |

94.1% 4.6% 1.1% 0.2% |

2,577,374 138,406 37,480 2,160 |

850,396 — 6,750 4,112 |

|

| 外国為替資金証券 財務省証券 食糧証券 石油証券 |

||||||

| 合計 | 574,863 | 3,041,815 | 100.0% | 2,755,420 | 861,258 | |

| 発行方法別区分 | ||||||

| 13週証券 | 2箇月証券 | 日本銀行の臨時的引受け分 | ||||

| 市中公募・引受先別区分 | 発行額 | 発行割合 | 発行額 | 発行額 | 発行額計 | |

| 市中公募 財政融資資金特別会計引受け 国債整理基金特別会計引受け 日本銀行引受け(注) |

2,068,210

302,000 227,000 72,500 |

77.5%

11.3% 8.5% 2.7% |

59,995

27,000 — — |

—

— — 285,110 |

2,128,205

329,000 227,000 357,610 |

|

| 合計 | 2,669,710

|

100.0%

|

86,995

|

285,110

|

3,041,815

|

|

図11 15年度政府短期証券(13週証券)の市中公募・引受先別状況(発行日別)

15年度における政府短期証券の発行額、償還額及び年度末残高は、4証券合計で発行額304兆1815億余円、償還額275兆5420億余円、年度末残高86兆1258億余円となっている。発行額は、その割合でみると外国為替資金証券が94.1%、財務省証券が4.6%などとなっていて、ほとんどが外国為替資金証券である(表2参照)

。

政府短期証券の発行について、発行方法別に示すと、13週証券が266兆9710億余円、2箇月証券が8兆6995億余円、日本銀行の臨時的引受け分が28兆5110億円となっている。このうち、2箇月証券はすべてが財務省証券であり、日本銀行の臨時的引受け分は外国為替資金による為替介入の実施のために行われたものである(表3参照)

。

13週証券に係る市中公募・引受先別の割合は、市中公募77.5%、財政融資資金特別会計引受け11.3%、国債整理基金特別会計引受け8.5%などとなっており、市中公募が大部分を占めているが、急激な発行増による市場への影響を抑制するためその一部は国庫内で引き受けている状況である。特に4月の財務省証券発行日には国庫内の引受けが多い。これらの状況を発行日ごとに示すと、市中公募によった発行額の水準は、為替介入を要因とする政府短期証券(外国為替資金証券)の発行額の増大に対応して、年度前半はおおむね3兆円台であったものが、年度末近くでは5兆円台へと増加しているものの、所要額の一部を主に国庫内で引き受けている状況である(図11参照)

。

[3]まとめ

国庫金は、会計・資金等別に日々の受払及び残高が統一的に経理され、日本銀行に設けられている政府預金に集中されており、これにより統一的・効率的に運用を図る仕組みとなっている。

11年4月以降、政府短期証券が市中公募入札方式へ移行した。移行後の国庫全体の資金繰りは、当座預金と新設された国内指定預金の「一般口」残高に基づき実施されている。

資金繰り前の「一般口」の受払は、第1四半期が支払超過、第3・第4四半期が受入超過で推移している。そこで、主として第四半期に財務省証券を発行し、第3・第4四半期に資金不足の会計に国庫余裕金の繰替使用を実施している。11年4月の市中公募入札方式への移行後、政府短期証券の発行間隔が長くなったこと、原則として繰上償還ができなくなったことなどから、移行前より国庫の資金繰りが行いづらい傾向にあり、資金繰り後も相当額の「一般口」残高が生じている。

また、「財政融資資金口」の残高は3兆円程度で推移しており、「外国為替資金口」等の残高は少額にとどまっている。

政府預金の残高については、支払のための資金確保を前提とした上で、必要以上に積み上がることがないような国庫金の資金繰りが望まれる。

政府短期証券は、近年、外国為替資金証券が多く発行されており、財務省証券等を含め多額の発行となっている。発行は市中公募で多く消化されているが、市中公募は平準化発行を求められるなどのため、所要額の一部は財政融資資金特別会計又は国債整理基金特別会計で引き受けている。政府短期証券の発行所要額に対し、市中公募によるより一層の安定消化が望まれる。

[1]決算額の確認の概要

国の予算は国会による内閣に対する歳出に関する執行権限の付与を基本的な目的としており、その執実績として予算に対応した決算が作成される。そして、国の決算は、租税(注1)

、公債金等の収入や、人件費、旅費、物件費等の支出等の実績計数が、会計年度という期間で区切られた歳入、歳出として、国会の議決を経た予算の科目区分等(注2)

に従い、現金の収納・支払を基に計算、整理、記録されたもので、各省各庁の長(注3)

の報告等に基づき財務大臣が作成し、内閣が会計検査院の検査を経て国会に提出するものである。

国の収入・支出は、歳入の徴収に関する事務を行う歳入徴収官(注4)

、支出に関する事務を行う支出官(注5)

等が取り扱っている。なお、支出に関する事務を官庁会計事務データ通信システム(注6)

(以下「ADAMS」という。)を使用して処理する場合には、支出に関する事務のうちの「支出の決定」に関する事務は官署支出官(注7)

が、支出の決定に基づいて行う小切手の振出し等の事務はセンター支出官(注8)

がそれぞれ分担して取り扱っている。また、現金の収納・支払に係る出納は、日本銀行が、国庫金出納の事務として取り扱っている。

そして、会計検査院では、このような歳入、歳出の決算額が歳入徴収官、支出官、官署支出官及びセンター支出官の取り扱った会計経理の実績や日本銀行の取り扱った現金の受払の結果をありのまま表現しているかという観点から検査し、決算検査報告第2章第1節に国の決算額を確認した旨を掲記している。すなわち、会計検査院法(昭和22年法律第73号)第24条第1項の規定に基づく計算証明規則(昭和27年会計検査院規則第3号)及びそれに基づく指定等(以下「計算証明規則等」という。)により、歳入徴収官はその歳入の徴収に関する事務について、支出官、官署支出官及びセンター支出官はその取り扱った支出に関する事務について、また、日本銀行はその取り扱った国庫金出納の事務について、それぞれ計算書(注9)

を作成し、証拠書類(注10)

を添えて会計検査院に提出することとなっている。このようなことから、会計検査院では、〔1〕内閣から送付された歳入歳出決算、〔2〕歳入徴収官、支出官、官署支出官及びセンター支出官から提出された計算書及び〔3〕日本銀行から提出された計算書の計数を突合する(以下、この計数の突合を「三点突合」という。)ことにより決算額を確認している。

そこで、以下、決算額の確認事務について、国の機関の活動に全般的に関係する一般会計の歳出決算を例にして説明することとする。

| (注1) | 租税 |

| 租税の収入については、国税収納金等を国税収納金整理資金に受け入れるとともに、過誤納金の還付金等を同資金から支払い、その差引額を国税収入その他の収入として国の歳入に組み入れることとなっている。 | |

| (注2) | 国会の議決を経た予算の科目区分等 |

| 歳出予算における予算の科目は、部局等の組織ごとに目的別の「項」に区分され、国会の議決の対象となっている。また、「項」は更に対象別・目的別の「目」に区分されている。 | |

| (注3) | 各省各庁の長 |

| 衆議院議長、参議院議長、最高裁判所長官、会計検査院長並びに内閣総理大臣及び各省大臣 | |

| (注4) | 歳入徴収官 |

| 歳入の調査、徴収の決定、納入の告知及びこれに付随する日本銀行等からの報告に基づき収納済歳入額を帳簿に登記するなどの事務を行う会計機関。本省庁の官房や地方支分部局の会計課長等が任命されている。 | |

| (注5) | 支出官 |

| 歳出金の支出の決定並びに小切手の振出し又は国庫金振替書若しくは支払指図書の交付に関する事務を取り扱う会計機関。本省庁の官房や地方支分部局の会計課長等が任命されている。 | |

| (注6) | 官庁会計事務データ通信システム |

| 歳入徴収官や支出官が歳入の徴収に関する事務や支出に関する事務などを処理するため、財務省に設置された各省各庁の利用に係る電子計算機と歳入徴収官や支出官の所在する官署に設置される入出力装置とを電気通信回線で接続した電子計算処理組織。ADAMSはGovernmental A ccounting affairs Da ta Communication M anagement S ystemsの略称である。 | |

| (注7) | 官署支出官 |

| 歳出金の支出に関する事務のうち、歳出金の支出の決定に関する事務を取り扱う会計機関。本省庁の官房や地方支分部局の会計課長等が任命されている。平成15年度末現在ADAMSを使用していない官署には支出官が設置されているが、18年度までにはADAMSが導入されてすべて官署支出官となる予定である。 | |

| (注8) | センター支出官 |

| 歳出金の支出に関する事務のうち、支出の決定に基づいて行う小切手の振出し又は国庫金振替書若しくは支払指図書の交付に関する事務を取り扱う会計機関。財務省会計センター会計管理部長が任命されている。 | |

| (注9) | 計算書 |

| 計算証明規則の定めにより、歳入徴収官、支出官、官署支出官、センター支出官及び日本銀行が作成し、会計検査院に提出することとなっている書類の一つで、会計経理の実績を証明期間ごとに取りまとめ、所定の様式により計数をもって表示するもの | |

| (注10) | 証拠書類 |

| 領収証書や決議書の類、請求書、契約書など、計算書の計数の内容となっている個々の会計経理の真実性、合法性又は妥当性を立証する書類 |

[2]決算の構成と作成過程

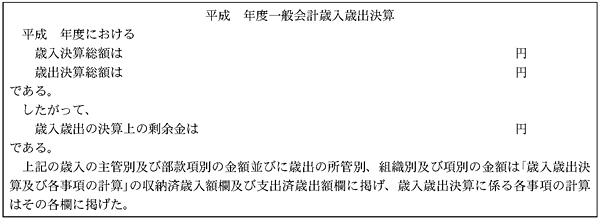

(国の歳出決算の構成)

一般会計の決算は『一般会計歳入歳出決算』であり、所定の添付書類と共に、内閣から会計検査院の検査を経て国会に提出される。

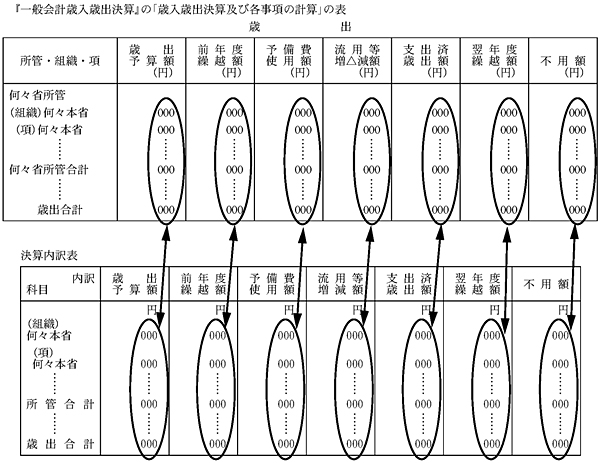

『一般会計歳入歳出決算』は、歳入決算総額、歳出決算総額等を明記した「一般会計歳入歳出決算」(図1参照)

と歳入歳出等の内容の詳細を示した「一般会計歳入歳出決算説明」及び「歳入歳出決算及び各事項の計算」から構成され、「歳出決算報告書」等が添付されている。

「一般会計歳入歳出決算説明」や「歳入歳出決算及び各事項の計算」(図2参照) 等には、歳出に係る計数として、歳出決算総額を構成する支出済歳出額、歳出予算の執行残額である不用額が、歳出予算額、前年度繰越額、翌年度繰越額等と共に記載されている。

図2 「歳入歳出決算及び各事項の計算」の表(歳出に係る部分)

| 所管・組織・項 | 歳出予算額 (円) | 前年度繰越額 (円) | 予備費使用額 (円) | 流用等増△減額 (円) | 支出済歳出額 (円) | 翌年度繰越額 (円) | 不用額 (円) |

(歳出決算の作成過程)

歳出決算は次のとおり作成されている。

〔1〕 支出に関する事務を取り扱う支出官及びセンター支出官は、支出済額報告書を作成し、各省各庁の長に送付する。

〔2〕 支出済額報告書の送付を受けた各省各庁の長は、同報告書等に基づき、財務大臣が「一般会計の歳入及び歳出の決算報告書等の様式について」(昭和45年蔵計第2572号)により定める様式(図3参照)

により歳出決算報告書を作成し、財務大臣に提出する。

〔3〕 財務大臣は、歳出決算報告書に基づき、歳出決算を作成する。

| 平成 年度 | 所管歳出決算報告書 | ||

| コード番号 | 所管合計 |

| 歳出予算額 | 前年度繰越額 (円) |

予備費使用額 (円) |

歳出予算現額 (円) |

支出済歳出額 (円) |

翌年度繰越額 (円) |

不用額 (円) |

||||

| 当初予算額 (円) |

予算補正追加額予算補正修正減少額(△) (円) |

予算移替追加額予算移替減少額(△) (円) |

合計 (円) |

|||||||

| 備考 | ||||||||||

〔組織別内訳〕

組織名

| 歳出予算額 | 前年度繰越額 合計 (円) |

予備費使用額 (円) |

流用等増△減額 (円) |

歳出予算現額 (円) |

支出済歳出額 (円) |

翌年度繰越額 (円) |

不用額 (円) |

|||

| 当初予算額 (円) |

予算補正追加額 予算補正修正減少額 (△) (円) |

予算移替追加額 予算移替減少額 (△) (円) |

||||||||

| 備考 | ||||||||||

科目別内訳

| 項目 | 歳出予算額 (円) |

前年度繰越額 (円) |

予備費使用額 (円) |

流用等増△減額 (円) |

歳出予算現額 (円) |

支出済歳出額 (円) |

翌年繰越額度 (円) |

不用額 (円) |

備考 |

[3]会計検査院による取扱実績等の把握

(1)計算証明制度

会計検査院は、計算証明規則等に基づき、支出官、官署支出官及びセンター支出官から計算書を提出させており、計算書に記載された計数によって、支出官、官署支出官及びセンター支出官ごとの支出済額を把握している。

また、会計検査院は、計算書の計数の内容となっている会計経理の真実性、合法性及び妥当性を立証させるため、計算書と併せて証拠書類を提出させている。この証拠書類については、信憑性が重視されることから原則として原本に限るものとされており、その編集に当たっては、予算科目別に区分した上で仕切紙を付し、仕切紙には、証拠書類の金額と紙数を記載させることにより、計算書に記載された予算科目ごとの金額と証拠書類との関係を明確にすることとなっている。

このようなことから、計算書は、支出官、官署支出官及びセンター支出官が証明期間(注11)

内に行った会計経理の実績をありのまま表示したものと位置づけることができる。

また、会計検査院では、日本銀行からも計算証明書類を提出させており、日本銀行の取り扱った国庫金の受払額を把握している。

| (注11) | 証明期間 |

| 計算証明規則等に定められた計算証明の期間的単位。支出官、官署支出官及びセンター支出官の証明期間は一月とされている。 |

(2) 歳出金

支出官、官署支出官及びセンター支出官が予算を執行し、各省各庁の長及び会計検査院にその執行実績を計数により報告するまでの過程は次のとおりとなっている。

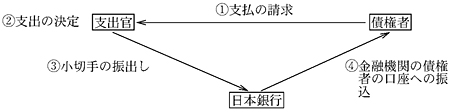

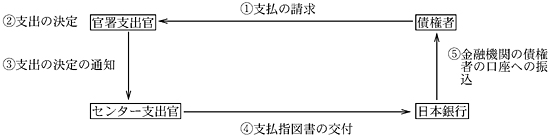

(会計事務の概要)

支出官は、国の支払の原因となる契約等に基づいて支出を行うことを決定し、現金の交付に代えて、日本銀行を支払人とする小切手を振り出したり、国の内部における支払のための国庫金振替書又は日本銀行をして支払をなさしめるための支払指図書を日本銀行に交付したりすることとなっている。そして、日本銀行は、これらの小切手、国庫金振替書等に基づいて、支出官の口座から歳出金を債権者に支払ったり、国庫金を帳簿上移動して決済したりすることとなる。また、上記の事務をADAMSを使用して処理する場合には、前記のとおり、支出を行うことを決定する事務を官署支出官が、小切手の振出し等の事務をセンター支出官がそれぞれ分担して処理している。

そして、上記の会計事務の過程において支出官又はセンター支出官が小切手の振出し等により取り扱った金額が、支出済歳出額の基礎となる支出済額である。

上記の会計事務について、債権者から金融機関の口座への振込により支払うよう請求があった場合を例に、ADAMSを使用しない<支出官の事務処理>と<ADAMSを使用して処理する場合の事務処理>に区分して示すと図4のとおりである。

図4 金融機関の口座への振込により支払う場合の会計事務

<支出官の事務処理>

<ADAMSを使用して処理する場合の事務処理>

(各省各庁の長への報告)

支出官は、支出済額を予算科目の「目」ごとに記載した支出済額報告書に取りまとめ、毎月、各省各庁の長に送付することとなっている。また、ADAMSを使用して処理する場合には、各省各庁の長への支出済額報告書の提出はセンター支出官が行うこととなっている。そして、各省各庁の長は、送付を受けた支出済額報告書を予算科目の「項」ごとに取りまとめ、予算に関する事項等を追記した支出総報告書を作成し、毎月、財務大臣に送付している。

このようにして支出官及びセンター支出官の取り扱った支出済額を積み上げたものが支出済歳出額であり、さらにこれを会計年度を通じて累計したものが歳出決算額となる。

上記の報告書を作成者ごとに整理して計算書等と対比すると、表のとおりである。

表 会計及び決算に関する報告等

| 作成者 | 会計に関する報告 | 決算に関する報告等 | 会計検査院に提出する計算書 |

| 官署支出官 支出官 センター支出官 各省各庁の長 財務大臣 |

— 支出済額報告書 支出済額報告書 支出総報告書 — |

— — — 歳出決算報告書 歳出決算 |

支出計算書(官署分) 支出計算書 支出計算書(センター分) — — |

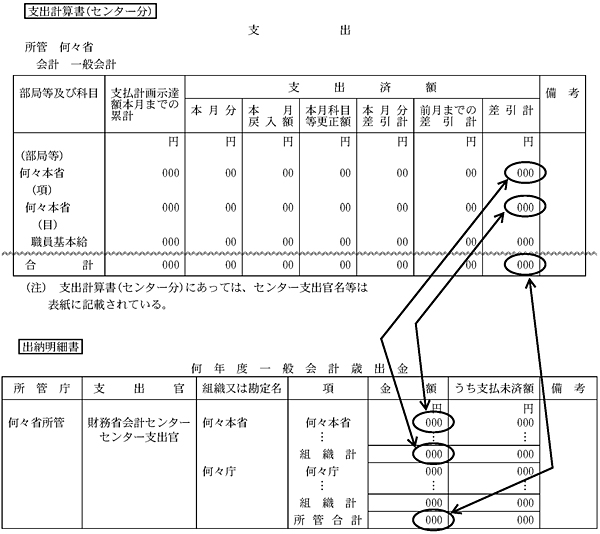

(支出官、官署支出官及びセンター支出官の計算証明)

支出官、官署支出官及びセンター支出官は、計算証明規則等に基づき、証明期間である一月ごとに、それぞれ支出計算書、支出計算書(官署分)及び支出計算書(センター分)を作成して会計検査院に提出することとなっており、これらの支出計算書には、支出済額が予算科目の「目」別に記載されている。

また、センター支出官は、会計検査院において官署支出官及びセンター支出官の取り扱った支出済額の関係を検証することができるようにするため、当該年度の最終分の支出計算書(センター分)に官署支出官別科目別支出済額内訳表(以下「支出済額内訳表」という。)を添付することとなっている。

会計検査院では、これらの支出計算書によって、支出官、官署支出官及びセンター支出官ごとに予算科目の「目」別の支出済額を把握している。

(3)国庫金

(日本銀行の行う国庫金事務)

日本銀行は国庫金の出納に関する事務を行っており、歳出金はすべて日本銀行の取り扱っている国庫金から支払われることとなっている。そして、日本銀行では、前記のとおり、支出官又はセンター支出官から送付される小切手、国庫金振替書又は支払指図書により歳出金を支払うとともに、支出官及びセンター支出官ごとに毎月の支払額及び累計額等を歳出金月計突合表として取りまとめ、支出官及びセンター支出官に送付している。なお、歳出金月計突合表は、支出官及びセンター支出官が、自らの帳簿と日本銀行の取り扱った支払額・累計額との関係を調査するために使用されている。

(日本銀行の計算証明)

日本銀行は、計算証明規則等の規定に基づき、証明期間である一月ごとに、国庫金出納計算書を作成して会計検査院に提出することとなっており、この国庫金出納計算書には、会計、所管ごとに、歳出の支払額、支払累計額が記載されている。また、上記の歳出金月計突合表の内容を明らかにした書類が証拠書類として指定されている。

会計検査院では、上記の国庫金出納計算書によって、会計・所管別の支払額を把握している。

また、日本銀行では、毎会計年度の国庫金の出納事務が完結する時点において、支出官及びセンター支出官別に予算科目の「項」ごとの支払累計額を「前年度所属歳入金歳出金出納明細書」(以下「出納明細書」という。)として取りまとめており、平成15年度からは電磁的記録により会計検査院に提出している。

会計検査院では、この出納明細書によって、支出官及びセンター支出官ごとに予算科目の「項」別の支出額を把握している。

(4)計算証明以外の方法による計数の把握

歳入歳出決算には、歳出予算額、前年度繰越額、流用等増減額等の予算に係る金額も記載されている。これらの金額は、次のとおり、配賦や承認のある都度、財務を総括する大臣たる財務大臣や各省各庁の長から会計検査院に通知されることとなっている。

〔1〕 当初予算や補正予算が国会の議決を経ると、内閣は各省各庁の長にその執行の責に任ずべき歳出予算を配賦し、財務大臣は会計検査院にその旨を通知する。

〔2〕 予算総則の規定に基づき所管間を異動させる場合や科目の移用・流用を財務大臣が承認した場合等には、財務大臣は会計検査院にその旨を通知する。

〔3〕 歳出予算の経費の金額を翌年度に繰り越して使用する場合には、各省各庁の長は、財務大臣の承認を得て会計検査院にその旨を通知する。

会計検査院では、このような財務大臣・各省各庁の長からの通知によって予算に係る金額を把握するとともに、これらの予算に関する通知によって把握した計数を取りまとめ、『一般会計歳入歳出決算』等に記載されている歳出予算額等を把握している。

[4]決算額の確認の手続

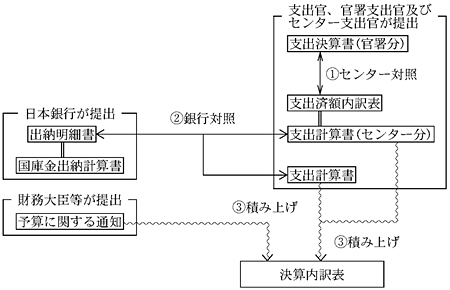

会計検査院では、次の(1)〜(4)の手続により決算額を確認している。

(1)計算書と出納明細書の対照

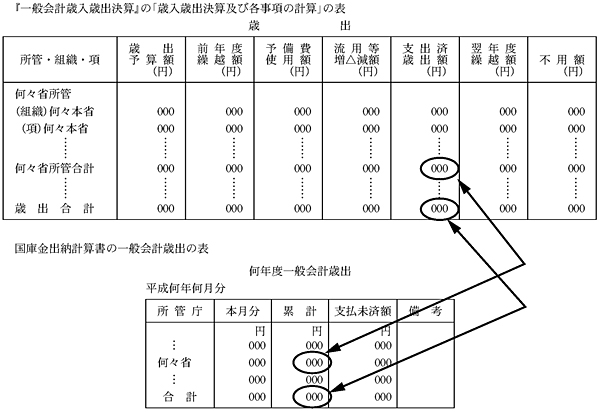

会計検査院では、ADAMSを使用して処理された支出事務について、官署支出官の行った「支出の決定」とセンター支出官の取り扱った支払実績の関係を検証するため、支出計算書(官署分)とセンター支出官から提出された支出済額内訳表の対照(以下、この対照を「センター対照」という。)を行っている。

また、会計検査院では、センター対照を行った後、支出官及びセンター支出官の提出した計算書の計数が、国庫金を取り扱った日本銀行の提出した計算証明書類の計数と同一であるかを検証するため、計算書に記載された支出済額の累計額と日本銀行から提出された出納明細書の支払累計額を図5のように対照(以下、この対照を「銀行対照」という。)している。

図5 銀行対照のイメージ

会計検査院では、上記の銀行対照等の事務について、従来、支出計算書、支出計算書(官署分)、支出計算書(センター分)及び出納明細書が紙媒体で提出されていたことから、複数の職員が読み合わせる方法等により行っていた。しかし、会計検査院に構築されている決算確認システムの機能が拡充されたことなどにより、15年度決算に係る事務処理から、オンライン又は電磁的記録により提出されるようになった支出計算書(官署分)、支出計算書(センター分)、出納明細書等を活用するとともに、引き続き紙媒体で提出される支出計算書の計数は会計検査院で決算確認システムに入力し、銀行対照等の事務を決算確認システムで処理するようになっている。

なお、銀行対照等の事務は、会計・所管ごとに支出計算書、支出計算書(官署分)、支出計算書(センター分)に記載された計数と支出済額内訳表及び出納明細書に記載された計数とを対照するものであり、一般会計の所管別のほか32の特別会計を併せて集計すると、15年度においては、支出官1,216箇所、官署支出官1,390箇所及びセンター支出官48箇所(注12)

に係る銀行対照等の事務を処理していることになる。

(2)決算内訳表の作成

会計検査院では、銀行対照により日本銀行の取り扱う国庫金との関係が検証された支出計算書及び支出計算書(センター分)に基づき、会計、所管、組織、項及び目の別に、支出済額を積み上げるとともに、予算に関する通知に基づいて予算に係る金額や歳出予算の執行残額である不用額を算出して、図6のとおり、『一般会計歳入歳出決算』や歳出決算報告書と同一の区分で整理した表(以下「決算内訳表」という。)を作成している。

図6 会計検査院におけるセンター対照から決算内訳表の作成までの事務処理

会計検査院では、決算内訳表の作成に当たり、従来、紙媒体で提出された支出計算書の計数や予算に関する通知の記載内容をすべて決算確認システムに入力し、集計処理を行って、紙媒体の決算内訳表を作成してきた。しかし、支出計算書(センター分)及び財務大臣・各省各庁の長からの予算に関する通知がADAMSの使用又は電磁的記録により提出されるようになったため、会計検査院では、15年度決算に係る事務処理から、紙媒体で提出された支出計算書の計数は自ら決算確認システムに入力し、ADAMSの使用又は電磁的記録により提出された計算書等と併せて、電磁的記録により決算内訳表を作成している。

(3)歳出決算と決算内訳表、国庫金出納計算書との対照

会計検査院では、図7のとおり、(2)のようにして作成した決算内訳表を歳出決算と対照し、また、歳出決算と国庫金出納計算書を対照して、三点突合による決算額の確認に係る検査事務を完了している。

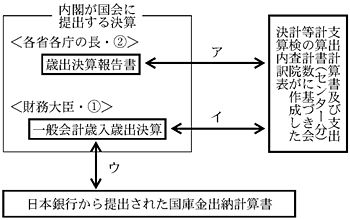

このうち決算内訳表と歳出決算との対照は、内閣が国会に提出する決算が〔1〕財務大臣の作成する『一般会計歳入歳出決算』と〔2〕各省各庁の長の作成する歳出決算報告書により構成されていることから、下記の[手順ア]及び[手順イ]により行っている。また、歳出決算と国庫金出納計算書の対照は、下記の[手順ウ]により行っている。

図7 決算額の確認に係る会計検査院の事務処理

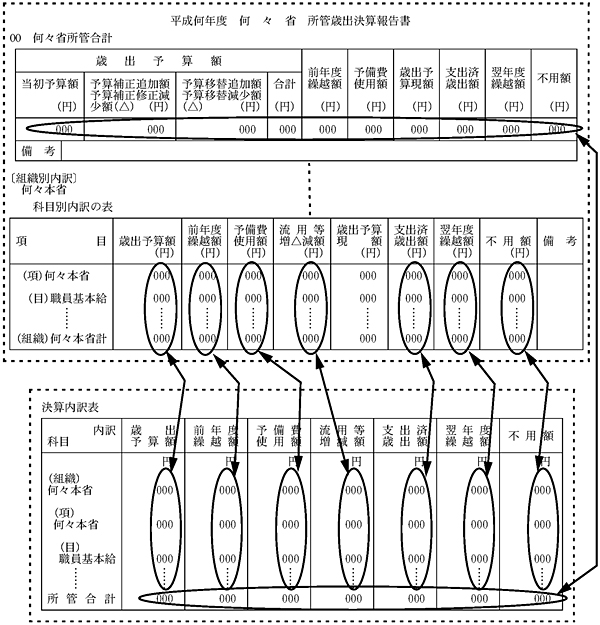

[手順ア]歳出決算報告書と決算内訳表の対照

予算科目の「目」単位まで記載されている歳出決算報告書の計数と、決算内訳表に記載されている「目」単位までの計数とを図8のように対照する。

図8 歳出決算報告書と決算内訳表の対照イメージ(予算科目の「目」単位までの対照)

|

|

| (注) | 歳出決算報告書の歳出予算現額の欄に係る計数については、決算内訳表の関係欄の計数を加算又は減算して対照している。 |

[手順イ]『一般会計歳入歳出決算』と決算内訳表の対照

予算科目の「項」単位まで記載されている『一般会計歳入歳出決算』の計数と、決算内訳表に記載されている「項」単位までの計数とを図9のように対照する。

図9 『一般会計歳入歳出決算』と決算内訳表の対照イメージ(予算科目の「項」単位までの対照)

[手順ウ]『一般会計歳入歳出決算』と国庫金出納計算書の対照

『一般会計歳入歳出決算』に記載された計数と国庫金出納計算書の計数を図10のように対照する。

図10 『一般会計歳入歳出決算』と国庫金出納計算書の対照イメージ

会計検査院では、上記[手順ア]〜[手順ウ]の対照について、従来、科目金額や会計・所管別の合計額を複数の職員によって読み合わせるなどして行ってきた。

しかし、15年度決算から紙媒体の『一般会計歳入歳出決算』とともに決算額が記録された電磁的記録も内閣から会計検査院に送付されるようになったため、[手順ア]及び[手順イ]の対照については、15年度決算に係る決算額の確認から、決算確認システムを利用して、前記のとおり電磁的記録として作成された決算内訳表の科目金額と電磁的記録に記録された決算額を対照している。

また、[手順ウ]の対照については、国庫金出納計算書が引き続き紙媒体で提出されているため、会計検査院では、決算額の確認を決算確認システムで完結することができるように同計算書の計数を決算確認システムに入力し、決算確認システムを利用して、決算額と同計算書の計数を対照している。

また、一般会計の歳入決算や特別会計の歳入歳出決算についても、一般会計の歳出決算と同様の手順により決算額の確認を行っている。

そして、会計検査院では、上記の手順により歳入歳出決算に記載された決算額、証拠書類により裏付けられた計算書の計数及び日本銀行が取り扱った国庫金の受払結果を表す計数を対照して不符合が発見された場合には、その原因を解明することとしている。

[5]まとめ

国の会計経理は、歳入徴収官、支出官、官署支出官及びセンター支出官が歳入の徴収に関する事務や支出に関する事務を取り扱い、現金の受払は最終的には日本銀行が取り扱う国庫に集約されることになっている。このように会計に関する事務が歳入徴収官、支出官、官署支出官及びセンター支出官と日本銀行に分担されていることから、決算額について、異なる組織がそれぞれの責任で作成した取扱実績を示した計算書を会計検査院が活用して三点突合を実施することにより、歳入歳出決算額が、歳入徴収官、支出官、官署支出官及びセンター支出官の予算執行の状況をありのまま表現しているかという観点からの検査ができる仕組みとなっている。

そして、この検査の結果、歳入徴収官、支出官、官署支出官及びセンター支出官の会計行為が伴わない計数や、日本銀行における現金の受払を伴わない計数が、歳入歳出として歳入歳出決算に計上されていないことの検証は了している。これは、決算上最も基礎的な事項についての検証であり、その結果を決算額の確認として、決算検査報告第2章第1節に掲記し、併せて国の決算額と日本銀行の提出した計算書の金額の不符合の有無として、同章第4節で掲記している。