平成16年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生労働本省 (項)社会福祉諸費 |

| 部局等の名称 | 北海道ほか11府県 |

| 補助の根拠 | 予算補助 |

| 補助事業者 | 道、県8、計9補助事業者 |

| 府1、県2、市2、計5補助事業者(事業主体) | |

| 間接補助事業者 (事業主体) |

市7、町4、計11間接補助事業者 |

| 補助事業 | 在宅福祉事業(在宅介護支援センター運営事業及び介護予防・地域支え合い事業) |

| 補助事業の概要 | 在宅の老人等の福祉の向上を図るため、在宅介護等に関する総合的な相談に応じるなどの業務を行う在宅介護支援センターを運営するもの及び要介護状態にならないための介護予防や生活支援等のサービスを提供したり、生きがい活動の普及啓発等を行ったりするもの |

| 上記に対する国庫補助金交付額 | 696,750,000円 | (平成14、15両年度) |

| 不当と認める国庫補助金交付額 | 51,400,000円 | (平成14、15両年度) |

1 補助金の概要

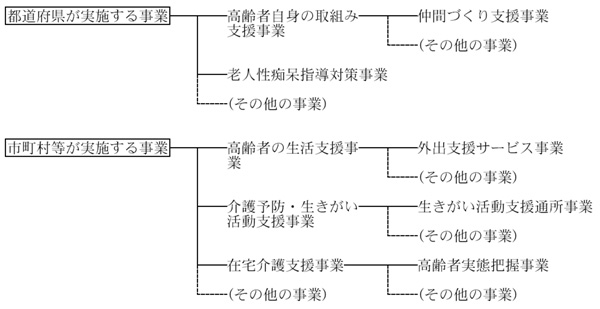

在宅福祉事業費補助金(以下「補助金」という。)は、在宅の老人等の福祉の向上を図ることを目的として、市町村(特別区を含む。以下同じ。)が行う在宅介護支援センター運営事業又は介護予防・地域支え合い事業(平成14年度は介護予防・生活支援事業。以下同じ。)に対して都道府県が補助する場合に要する費用、都道府県、政令指定都市及び中核市が行う介護予防・地域支え合い事業に要する費用等について、その一部を国が補助するものである。

この補助金の交付額の算定等を上記各事業ごとに示すと以下のとおりである。

(1)在宅介護支援センター運営事業

この事業は、市町村が、在宅の要援護高齢者等に対し、在宅介護等に関する総合的な相談に応じるなどの業務を行う在宅介護支援センターを運営する事業である。

そして、この事業に係る補助金の交付額は、次のとおり算定することとされている。

〔1〕 運営費の上限額として定められている基準額と補助の対象とされている経費(以下「対象経費」という。)の実支出額とを基幹型在宅介護支援センター(以下「基幹型センター」という。)、小規模基幹型在宅介護支援センター(以下「小規模基幹型センター」という。)及び地域型在宅介護支援センター(以下、これらを「センター」という。)の各箇所ごとに比較し、各箇所における少ない方の額を算定上の基準額(以下「算定基準額」という。)として選定する。

〔2〕 〔1〕により選定した算定基準額の合計額と総事業費から寄付金その他の収入額を控除した額(以下「差引額」という。)とを比較して少ない方の額に4分の3を乗じて得た額を都道府県が補助した額と比較し、少ない方の額を補助対象事業費として、この額に3分の2を乗じて得た額を補助金の交付額とする。

(2)介護予防・地域支え合い事業

この事業は、都道府県又は市町村等(政令指定都市、中核市及び市町村。以下同じ。)が、要援護高齢者等に対し、要介護状態にならないための介護予防や生活支援等のサービスを提供するもので、以下のような事業が実施されている。

そして、この事業に係る補助金の交付額は、次のとおり算定することとされている。

ア 都道府県、政令指定都市又は中核市が行うものについて補助する場合

所定の基準額と対象経費の実支出額とを比較して少ない方の額を差引額と比較し、少ない方の額を補助対象事業費として、この額に2分の1を乗じて得た額を補助金の交付額とする。

イ 市町村が行うものについて補助する場合

所定の基準額と対象経費の実支出額とを比較して少ない方の額を差引額と比較し、少ない方の額に4分の3を乗じて得た額と都道府県が補助した額とを比較して少ない方の額を補助対象事業費として、この額に3分の2を乗じて得た額を補助金の交付額とする。

2 検査の結果

北海道ほか16府県及び北海道ほか23都府県の289市町村等について検査した結果、北海道ほか8県及び1府2県2市の16事業主体において、次のとおり補助金の交付額の算定を誤ったため、補助金交付額計696,750,000円のうち計51,400,000円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、事業主体において補助金の交付額の算定方法等を十分理解していなかったこと、道県において実績報告書の審査、確認が十分でなかったことなどによると認められる。

これを事業別・事業主体別に示すと次のとおりである。

道府県名

|

事業主体 | 年度

|

補助対象事業費 | 左に対する国庫補助金 | 不当と認める補助対象事業費 | 不当と認める国庫補助金 | |

千円

|

千円

|

千円

|

千円

|

(1)在宅介護支援センター運営事業

| (63) | 茨城県 | 土浦市 | 15

|

25,434

|

16,956

|

1,501

|

1,001

|

| (64) | 埼玉県 | 北本市 | 14

|

22,281

|

14,854

|

1,674

|

1,117

|

| (65) | 埼玉県 | 北足立郡 伊奈町 |

14、15

|

23,827

|

15,884

|

3,365

|

2,244

|

| (66) | 長野県 | 諏訪市 | 14、15

|

33,588

|

22,391

|

2,189

|

1,460

|

上記の3市1町では、補助金の交付額の算定に当たり、センターの各箇所ごとに基準額と対象経費の実支出額を比較して少ない方の額を各箇所ごとの算定基準額として選定した上で、算定基準額の合計額を算出するべきであるのに、センターの各箇所の基準額の合計額と各箇所の対象経費の実支出額の合計額とを比較するなどして算定基準額の合計額を算出していた。このため、補助対象事業費が計8,730,845円過大に算出されていた。

したがって、適正な算定基準額の合計額に基づいて補助金の交付額を算定すると、3市1町で計64,263,000円となり、計5,822,000円が過大に交付されていた。

| (67) | 宮城県 | 刈田郡 七ヶ宿町 |

14、15

|

18,942

|

12,628

|

3,742

|

2,496

|

| (68) | 宮崎県 | 小林市 | 14、15

|

36,594

|

24,395

|

4,898

|

3,266

|

基幹型センターには、社会福祉士等又は保健師のいずれかの資格を有する職員と、看護師又は介護福祉士のいずれかの資格を有する職員を、また、小規模基幹型センターには社会福祉士等又は保健師のいずれかの資格を有する職員を、それぞれ配置することとされている。そして、資格を有しない職員の人件費は、対象経費の実支出額に含めることができないこととされている。

しかし、上記の1市1町では、補助金の交付額の算定に当たり、上記の資格を有しない者の人件費を対象経費の実支出額に含めていたため、補助対象事業費が計8,640,742円過大に算出されていた。

したがって、適正な対象経費の実支出額に基づいて補助金の交付額を算定すると、1市1町で計31,261,000円となり、計5,762,000円が過大に交付されていた。

| (69) | 長崎県 | 島原市 | 14、15

|

41,451

|

27,634

|

3,229

|

2,154

|

在宅介護支援センター運営事業に係る補助金の交付額の算定に当たっては、租税公課等は対象経費の実支出額に計上できないこととされている。

しかし、島原市では、補助金の交付額の算定に当たり、基幹型センターの運営を委託している法人との委託契約額の全額を対象経費の実支出額に計上していたが、この中には、対象経費とされていない租税公課等が含まれていたため、補助対象事業費が計3,229,927円過大に算出されていた。

したがって、適正な対象経費の実支出額に基づいて補助金の交付額を算定すると、計25,480,000円となり、計2,154,000円が過大に交付されていた。

| (1)の計 | 202,117

|

134,742

|

20,601

|

13,738

|

(2)介護予防・地域支え合い事業

| (70) | 岩手県 | 岩手県 | 14、15

|

24,170

|

12,084

|

7,530

|

3,765

|

| (71) | 山形県 | 東村山郡 山辺町 |

15

|

9,193

|

6,129

|

3,092

|

2,062

|

| (72) | 富山県 | 富山県 | 14、15

|

99,195

|

49,597

|

8,000

|

4,000

|

| (73) | 同 | 富山市 | 15

|

230,885

|

115,442

|

9,801

|

4,900

|

| (74) | 京都府 | 京都府 | 14、15

|

22,156

|

11,078

|

6,361

|

3,182

|

仲間づくり支援事業及び老人性痴呆指導対策事業並びに生きがい活動支援通所事業(平成15年度実施分のみ)に係る補助金の交付額の算定に当たっては、事業に従事する者の給料や手当等の人件費(以下「給料等人件費」という。)は、都道府県又は市町村等が一般財源により措置すべきものであるので、対象経費の実支出額に計上できないこととされている。

しかし、上記の1府2県1市1町では、補助金の交付額の算定に当たり、上記3事業のそれぞれの対象経費の実支出額に、給料等人件費を計上していたため、補助対象事業費が計34,785,884円過大に算出されていた。

したがって、適正な対象経費の実支出額に基づいて補助金の交付額を算定すると、1府2県1市1町で計176,421,000円となり、計17,909,000円が過大に交付されていた。

| (75) | 群馬県 | 太田市 | 14、15

|

136,200

|

90,800

|

9,072

|

6,050

|

外出支援サービス事業は、要援護高齢者の居宅と在宅福祉サービス等を提供する施設等との間を送迎する事業であり、施設における入浴サービスは本件事業の対象とはされていない。

しかし、太田市では、補助金の交付額の算定に当たり、外出支援サービス事業の対象経費の実支出額に、施設における入浴サービスの提供に要した費用等を計上したり、生きがい活動支援通所事業(平成15年度実施分のみ)の対象経費の実支出額に、給料等人件費を計上したりなどしていたため、補助対象事業費が計9,072,125円過大に算出されていた。

したがって、適正な対象経費の実支出額に基づいて補助金の交付額を算定すると、計84,750,000円となり、計6,050,000円が過大に交付されていた。

| (76) | 宮崎県 | 西臼杵郡 高千穂町 |

15

|

20,658

|

13,772

|

2,839

|

1,893

|

生きがい活動支援通所事業に係る補助金の交付額の算定に当たっては、利用者から徴収する利用料の総額を対象経費の実支出額から控除することとされている。

しかし、高千穂町では、補助金の交付額の算定に当たり、対象経費の実支出額に給料等人件費を計上したり、利用者から徴収した利用料の総額を対象経費の実支出額から控除していなかったりなどしていたため、補助対象事業費が2,839,255円過大に算出されていた。

したがって、適正な対象経費の実支出額に基づいて補助金の交付額を算定すると11,879,000円となり、1,893,000円が過大に交付されていた。

| (77) | 北海道 | 札幌市 | 15

|

273,600

|

136,800

|

6,386

|

3,193

|

生きがい活動支援通所事業に係る補助金の交付額の算定に当たっては、市町村等以外の団体が実施する事業に対して市町村等が補助している場合には、当該補助事業は市町村等の実施事業とは認められないため、当該補助金を対象経費の実支出額に計上できないこととされている。

しかし、札幌市では、補助金の交付額の算定に当たり、対象経費の実支出額に、団体が実施した事業に対する補助金を計上していたため、補助対象事業費が6,386,000円過大に算出されていた。

したがって、適正な対象経費の実支出額に基づいて補助金の交付額を算定すると133,607,000円となり、3,193,000円が過大に交付されていた。

| (78) | 北海道 | 函館市 | 15

|

189,459

|

126,306

|

12,925

|

8,617

|

高齢者実態把握事業に係る補助金の交付額の算定に当たっては、対象経費の実支出額には、実態把握対象者への訪問調査の回数を実態把握の件数とし、これに実態把握1件当たりの費用の額を乗じて得た額を計上することとされている。

しかし、函館市では、補助金の交付額の算定に当たり、対象経費の実支出額に、実態把握対象者への訪問調査の回数21,585件ではなく、対象者ごとの実態把握の情報項目数27,972件を用いて計算した額を計上していたため、補助対象事業費が12,925,875円過大に算出されていた。

したがって、適正な対象経費の実支出額に基づいて補助金の交付額を算定すると117,689,000円となり、8,617,000円が過大に交付されていた。

| (2)の計 | 1,005,519

|

562,008

|

66,009

|

37,662

|

|||

| (1)、(2)の計 | 1,207,636

|

696,750

|

86,610

|

51,400

|