平成16年度決算検査報告

| 所管、会計名及び科目 | 農林水産省所管 一般会計 (組織) | 農林水産本省 |

| (項)農業生産振興 | ||

| (項)農業経営対策費 | ||

| (項)農村振興費 |

| 財務省所管 産業投資特別会計(社会資本整備勘定) | ||

| (項)改革推進公共投資農業生産振興施設整備資金貸付金 | ||

| (項)改革推進公共投資農業経営対策事業資金貸付金 | ||

| 部局等の名称 | 農林水産本省、東北、関東、北陸、東海、近畿、中国四国、九州各農政局、沖縄総合事務局(平成13年1月5日以前は総理府沖縄開発庁沖縄総合事務局) | |

| 補助の根拠 | 予算補助 | |

| 補助事業者 | 北海道ほか45府県 | |

| 間接補助事業者(事業主体) | 農業協同組合等延べ1,405事業主体 | |

| 補助事業 | 生産振興総合対策、農業経営総合対策等 | |

| 補助事業の概要 | 乾燥調製施設、農畜産物集出荷貯蔵施設等の農業近代化施設等の整備を行うもの | |

| 系統施行により実施した事業数 | 1,405件(平成12年度〜16年度) | |

| 上記に対する事業費 | 3338億2503万余円 | |

| 上記に対する国庫補助金 | 1569億9160万余円 | |

| 製造請負管理料を事業主体に明示していないなどしていた事業数 | 1,345件(平成12年度〜16年度) | |

| 上記に係る製造請負管理料及び系統施行管理料 | 84億6167万円 | |

| 上記に対する国庫補助金相当額 | 39億9011万円 | |

1 系統施行の概要

農林水産省では、国内の農業生産を基本とした食料の安定的な供給の確保を図るため、また、効率的かつ安定的な農業経営が農業生産の相当部分を担う農業構造を確立するなどのため、生産振興総合対策事業、農業経営総合対策事業等により乾燥調製施設、農畜産物集出荷貯蔵施設等の農業近代化施設等(以下「施設」という。)を整備する事業主体に対して国庫補助金(産業投資特別会計からの無利子貸付金を含む。)を交付している。

そして、施設を整備するに当たっては、直営施行、請負施行、委託施行又は系統施行の方法によって実施するものとされている。

上記の施行方法のうち系統施行は、農業協同組合等の事業主体が、事業施行管理能力を有する全国農業協同組合連合会及び都道府県経済農業協同組合連合会(以下、両者を併せて「農協連」という。)に対し、施設の基本設計及び実施設計書の作成、工事の施行、施工管理(工事の監理を含む。)等の業務(以下、農協連が事業主体に代わって行うこれらの業務を「施主代行業務」という。)を一括して委託する施行方法である。

そして、系統施行の実施に当たっては、事業主体が農協連と随意契約により委託契約を締結し、これに基づき委託を受けた農協連は、競争契約等により施工業者に発注し、予定期日までに実施設計書に基づく工事を完成して事業主体に引き渡し、施行の責任を負うものとされている。

なお、系統施行は、かつて補助事業において施工管理が十分でない事態や適正な経理処理が行われていない事態が見受けられたことなどから、補助事業を適正に実施するために制度化されたものである。

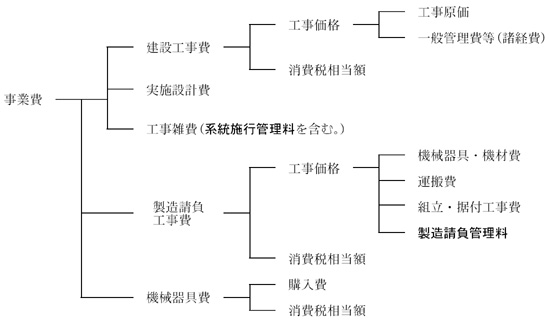

施設の整備を系統施行により行う場合の補助対象事業費の構成等は、「経営構造対策補助対象事業事務及び補助対象事業費の取扱いについて」(平成12年12構改B第329号構造改善局長通知)等に定められており、次のとおり、建物の建築は建設工事費に、乾燥機、選果機等の機械設備の製造、据付け等は製造請負工事費に、それぞれ区分されることとなっている。

施設の整備を系統施行により行う場合には、農協連の業務に対する経費として、製造請負工事には製造請負管理料、建設工事(設計業務を除く。)には系統施行管理料が、それぞれ事業の執行のために必要であるとして補助の対象とされている。

製造請負管理料は、製造請負工事費の中に計上されており、機械器具・機材の本体価格、運搬費及び組立・据付工事費(以下「本体価格等」という。)の5%又は2000万円を上限とする(以下、それぞれ「上限率」、「上限額」という。)とされている。

また、系統施行管理料は、建設工事費とは別に区分されている工事雑費に計上されており、農協連と都道府県知事との協議に基づき工事費に応じてその料率が定められている。

なお、前記の上限率及び上限額については、本院が平成10年度決算検査報告において農林水産省に対し、業務の実態に適合した製造請負管理料の算出方法を定め上限率等を設定するよう指摘し、その処置が講じられたものである。

2 検査の結果

系統施行においては、農協連と施工業者との間の建設工事又は製造請負工事に関する契約については競争契約等により工事が実施されているが、事業主体と農協連との施主代行業務に関する契約(以下「契約」という。)については随意契約により事業が実施されている。

そこで、事業主体と農協連との契約は適切か、製造請負管理料の算定は適切か、系統施行により事業が適切に実施されているかなどに着眼して検査した。

北海道ほか45府県(注) (以下、単に「県」という。)において、平成12年度から16年度までに系統施行により施設を整備した1,405件の事業(事業費計3338億2503万余円、これに対する国庫補助金計1569億9160万余円)を対象として検査を実施した。

検査したところ、上記の1,405件のうち、46県の1,345件の事業(これに係る製造請負管理料及び系統施行管理料計84億6167万余円、これに対する国庫補助金相当額計39億9011万円)において、次のような事態が見受けられた((1)及び(3)には事態が重複しているものがある。)。

(1)製造請負管理料について

ア 農協連が製造請負管理料の額を事業主体に明示していなかったため、契約が透明性を欠いていたもの

| 46県 | 1,303件 | 事業主体に明示しないまま支払われた製造請負管理料 | ||

| 82億0088万余円 | ||||

| 上記に対する国庫補助金相当額 | 38億6959万余円 | |||

事業主体が農協連と締結する契約書には、製造請負工事については製造請負工事費全体の金額が記載されており、その工事費の中に製造請負管理料の額が含まれているのに、これが明示されていなかった。また、ほとんどの農協連では、事業主体に対して、問い合わせがあった場合に同管理料が本体価格等の5%程度であることなどを口頭で説明しているにすぎず、問い合わせがない限り、同管理料の額を知らせていなかった。このため、ほとんどの事業主体では、同管理料の額を把握していないことから、この額の妥当性について検討する機会を失うことになっていて、系統施行における契約が透明性を欠いている状況となっていた。

イ 農協連が設備ごとに工事を区分して製造請負管理料を算定したため、事業主体が同管理料の上限額である2000万円を超えて支払っていたもの

| 8県 | 14件 | 上限額を超えて支払われた製造請負管理料 | 4458万余円 | |

上記に対する国庫補助金相当額

|

2090万余円 |

農協連では、一つの施設について設備ごとに工事を区分して複数の施工業者に発注し、それぞれの工事区分ごとに本体価格等の上限率5%又は上限額2000万円の製造請負管理料を算出していた。このため、事業主体は、同管理料の上限額である2000万円を超えて支払っており、同管理料の高額化を抑制するという上限率又は上限額の設定の趣旨に沿わない結果となっていた。

(2)系統施行管理料について

製造請負工事を伴わず、施設に関する専門的知識等を必要としない建物の建設工事を系統施行により実施していたもの

| 19県 | 41件 | 製造請負工事を伴わない建設工事に係る系統施行管理料 | 8508万余円 | |

| 上記に対する国庫補助金相当額 | 4058万余円 |

事業主体は、農業用の機械や設備の整備を行う製造請負工事を伴わない、研修教育棟、宿泊施設、研修室、機械格納庫、農産物直売施設などの建物の建設工事を系統施行により実施していた。

しかし、施設に関する専門的知識等は、製造請負工事を含む事業においては必要であるが、製造請負工事を伴わない建設工事の施行においては特に必要ではないことから、農協連以外の民間業者でも設計施工管理をすることが可能であり、系統施行管理料を支払って随意契約で系統施行により実施しなければならない特段の理由は見当たらなかった。

(3)奨励金について

事業主体が系統施行により施設を整備したことを条件として農協連から奨励金等を受領していたもの

| 9県 | 91件 | 奨励金等の支払われた施設に係る製造請負管理料及び系統施行管理料 | ||

| 9億2137万余円 | ||||

| 上記に対する国庫補助金相当額 | 4億2988万余円 | |||

事業主体は、契約の相手方である農協連から、農協連の交付要領等に基づき、系統施行により施設を整備したことを条件として、事業費のうち自己負担金の一定割合に相当する額等を奨励金等(4億7326万余円)として受領していた。

農協連では、上記の奨励金等は、地域農業の生産基盤の強化を図ることなどを目的としていること、また、奨励金等の交付部署と系統施行の担当部署が異なっており経理処理も区分されていることなどから、事業費を低減させたり施行方法を系統施行に誘導したりするものではないとしていた。

しかし、農協連が、契約の相手方である事業主体に系統施行により施設を整備したことを条件として奨励金等を支払うことは、事業費を低減させて事業の施行方法を系統施行に誘導するおそれが生じることになり、契約の公正性に疑義を生じさせるものとなっていた。

したがって、上記の(1)、(2)及び(3)のような事態は、系統施行が補助事業を適正に実施するために制度化された経緯からみて適切とは認められず、改善の要があると認められた。

このような事態が生じていたのは、次のことなどによると認められた。

ア 事業主体において、製造請負管理料の額を把握し、その妥当性を検討することについての認識が十分でなかったこと

イ 農協連において

(ア)事業主体に対して、農協連の業務の対価であり、補助の対象となる製造請負管理料の額を明示することの重要性について認識が十分でなかったこと

(イ)系統施行により施設を整備したことを条件に奨励金等を支払うことは、事業の施行方法を系統施行に誘導するおそれが生じることになるのに、それに対する配慮を欠いていたこと

ウ 農林水産省において

(ア)製造請負管理料の算定の基礎となる本体価格等の取扱いについて明確にしておらず、同管理料が適正に算定されるよう指導していなかったこと

(イ)建設工事だけでは系統施行を選択できないことを明確に指導していなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、農林水産省では、17年9月に各地方農政局等に対して通知を発し、系統施行に係る契約についての透明性及び公正性をより一層確保し、事業主体が施行方法を合理的に選択できるよう次のような処置を講じた。

ア 農協連に、契約書等において製造請負管理料の額を事業主体に対して明示させることとした。

イ 製造請負工事費が高額で施設内の設備の機能が独立して稼働するなど特別な場合を除き、施設全体を単位として製造請負管理料の上限額は2000万円であることを明確にし、農協連に同管理料が適正に算定されるよう指導した。

ウ 事業主体に、製造請負工事を伴わない建設工事は、請負施行等他の施行方法により実施することを指導した。

エ 農協連に、系統施行により施設を整備したことを条件として事業主体に奨励金等の支払を行わないよう検討を依頼した。

これを受けて、農協連では、系統施行により整備した施設に対する奨励金等の支出は一切行わないよう周知徹底を図った。