平成16年度決算検査報告

| 法人名 | (1) | 国立大学法人秋田大学 |

| (2) | 国立大学法人筑波大学 | |

| (3) | 国立大学法人千葉大学 | |

| (4) | 国立大学法人福井大学 | |

| (5) | 国立大学法人山梨大学 | |

| (6) | 国立大学法人広島大学 | |

| (7) | 国立大学法人佐賀大学 |

| 科目 | 流動資産 未収附属病院収入 |

| 経常収益 附属病院収益 | |

| 臨時利益 債権受贈益 |

| 資産及び収益に過大又は過小(△)に計上していた額 | (1) | 5046万円 |

| (2) | 4億4923万円 | |

| (3) | 7億2359万円 | |

| (4) | 5020万円 | |

| (5) | 3億2066万円 | |

| (6) | △ 5億0873万円 | |

| (7) | 2億6385万円 |

1 診療報酬に係る会計経理の概要

国立大学法人は、国立大学法人法(平成15年法律第112号)に基づき、平成16年4月1日に、文部科学省の施設等機関として設置されていた国立大学に係る権利及び義務を承継して設立されており、その設置する大学の附属病院において、臨床医学の教育及び研究を行うほか、保険医療機関として患者の診療を行っている。

附属病院における患者の診療に係る権利及び義務の承継については、「法人移行にあたっての会計事務処理について」(平成15年文部科学省大臣官房会計課事務連絡)等により、16年3月以前に行われた診療に係る診療報酬債権のうち、保険者等から支払を受けていないものなどを潜在的な権利として国立大学法人が承継することとされている。そして、この承継した診療報酬債権のうち16年5月末までに支払を受けたものは資本剰余金として、それ以外のものは債権受贈益として、それぞれ計上することとされている。

国立大学法人の会計は、国立大学法人法等の規定により、原則として企業会計原則によるものとされ、その基準として、文部科学大臣が国立大学法人会計基準(平成16年文部科学省告示第37号。以下「会計基準」という。)を定めて公示している。

また、国立大学法人は、毎事業年度、貸借対照表、損益計算書等(以下「財務諸表」という。)を作成し、当該事業年度終了後3月以内に文部科学大臣に提出し、その承認を受けなければならないなどとされている。

保険医療機関は、健康保険法(大正11年法律第70号)等により、診療報酬として医療に要する費用を所定の診療点数に単価(10円)を乗じるなどして算定することとなっている。そして、診療報酬のうち、患者負担分は患者等に請求し、残りは、医療保険制度に係るものはそれぞれの保険者に、老人保健制度に係るものは市町村に、公費負担医療制度に係るものは都道府県又は市町村に、それぞれ請求することとなっている。

このうち保険者等に対する請求は、次のように行われている。

〔1〕 保険医療機関は、診療報酬の明細を明らかにした診療報酬明細書(以下「レセプト」という。)を診療報酬請求書に添付して、社会保険診療報酬支払基金又は国民健康保険団体連合会(以下「審査支払機関」という。)に毎月1回、患者を診療した日の属する月(以下「診療月」という。)の翌月10日までに送付する。

〔2〕 審査支払機関は、レセプト等に基づき請求内容を審査点検し、その結果を保険医療機関に診療月の翌々月までに通知するとともに、認容したレセプト等を保険者等に送付する。

〔3〕 保険者等は、それぞれの立場から更に審査点検を行い、その結果を審査支払機関を通じて保険医療機関に通知する。

〔4〕 保険医療機関は、保険者等に請求した診療報酬のうち、上記〔2〕及び〔3〕の審査点検の結果認容されたものについて審査支払機関から支払を受ける。

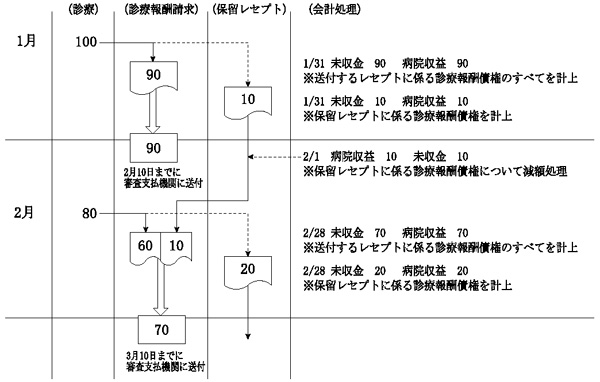

このように、保険医療機関は、通常、診療月の翌月10日までに審査支払機関にレセプト等を送付することとなっている。しかし、診療報酬の額は確定したものの、その作成等に時間を要するなどして、審査支払機関にレセプトを送付することを保留する場合(以下、送付を保留したレセプトを「保留レセプト」という。)がある。この保留レセプトは、後日、通常のレセプトと合わせて審査支払機関に送付される。

また、審査支払機関にレセプト等を送付したものの、その内容に不備があるなどの事態が判明して、送付済みのレセプトが保険医療機関に返戻される場合がある。この返戻されたレセプトは、内容の不備等を調査修正して、後日、通常のレセプトと合わせて審査支払機関に再度送付されるが、調査修正に時間を要するなどして、返戻された月の翌月10日までに再度送付することを保留する場合(以下、再度送付を保留したレセプトを「返戻保留レセプト」という。)がある。

(1)診療報酬債権の会計経理

国立大学法人における診療報酬に係る会計経理は、原則として、次のように行われることになっている。

〔1〕 資産及び収益としての計上

診療報酬の額は、1箇月分まとめてレセプトを作成して算定されることから、通常のレセプトに係る診療報酬債権については、審査支払機関に翌月10日までに送付するレセプトに係る診療報酬の合計額をもって、診療月の末日に資産(未収金)及び収益(病院収益)として計上する。

〔2〕 査定に伴う資産及び収益の減額

診療報酬の額について、審査支払機関等から減額査定を受けたときは、その査定額について、資産及び収益を減額する。

〔3〕 レセプトの返戻に伴う資産及び収益の減額

レセプトが返戻された場合は、そのレセプトに係る診療報酬債権の額について、資産及び収益を減額する。

〔4〕 診療報酬の支払を受けたことに伴う会計経理

審査支払機関から診療報酬の支払を受けたことを確認して、未収金を預金等に振り替える。

(2)保留レセプト等に係る会計経理

保留レセプトに係る診療報酬債権は、レセプト自体は審査支払機関に送付されないものの、診療報酬の額は確定しているので、通常のレセプトに係る診療報酬債権と同様に、診療月の末日に資産及び収益として計上される。

保留レセプトは、その後、通常のレセプトと合わせて審査支払機関に送付されることになるが、前記の会計経理により、このとき送付されるレセプトすべてに係る診療報酬債権が資産及び収益として計上されるため、保留レセプトに係る診療報酬債権は重複して計上されることになる。

このような事態を避けるため、会計経理上、診療月の翌月に、保留レセプトに係る診療報酬債権の額を資産及び収益から減額するなどの処理を行う必要がある(参考図参照)

。

また、返戻保留レセプトも、内容の不備等を調査修正して、後日、通常のレセプトと合わせて審査支払機関に再度送付されることになるため、返戻保留レセプトに係る診療報酬債権についても、保留レセプトの場合と同様に、その重複計上を避けるための会計処理を行う必要がある。

2 検査の結果

国立大学法人の業務運営については、その自律性及び自発性の発揮の観点から、国による事前統制を極力排除し、事後チェックに重点を置くこととされており、適切に事後チェックを行うためには、国立大学法人の会計は、その財政状態及び運営状況に関して、真実な報告を提供するものである必要がある。

そこで、各国立大学法人の最初の決算に当たり、法人化前においては債権として認識されていなかった保留レセプト等に係る診療報酬債権が会計基準等に準拠して適正に経理され財務諸表等に正確に表示されているか、診療報酬債権の承継について16事業年度の財務諸表等に適正に計上する方策が執られているかなどに着眼して検査した。

検査したところ、次表のとおり、国立大学法人秋田大学(以下「秋田大学」という。)ほか6法人では、保留レセプト等に係る診療報酬債権を資産及び収益に計上するに当たり、その会計経理を適切に行わなかったため、資産及び収益として過大又は過小に計上している事態が見受けられた。

| (単位:円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

なお、秋田大学及び国立大学法人佐賀大学は、資産及び収益の額を過大に計上したまま、16事業年度の財務諸表を作成し文部科学大臣に提出している。

上記について、態様別に示すと次のとおりである。

(1)重複計上を避けるための会計経理を行っていないため、資産及び収益が過大になっていたもの

前記のとおり、保留レセプト等に係る診療報酬債権は、診療月の末日に資産及び収益に計上された後、通常のレセプトと合わせて審査支払機関に送付され、再度資産及び収益に計上される。したがって、重複計上を避けるため、あらかじめ資産及び収益を減額しておくなどの会計経理を行う必要がある。

しかし、国立大学法人千葉大学ほか4法人では、この会計経理を行っていなかったため、資産及び収益が過大に計上されていた。

(2)本来計上すべきでないものを計上したため、資産及び収益が過大になっていたもの

前記のとおり、保留レセプト等は、その後、通常のレセプトと合わせて審査支払機関に送付され、そのレセプトに係る診療報酬債権は、送付する月の前月の末日に、通常のレセプトに係る診療報酬債権と合わせて資産及び収益に計上される。

しかし、国立大学法人筑波大学(以下「筑波大学」という。)ほか1法人では、16年3月末又は17年3月末における保留レセプト等に係る診療報酬債権として資産及び収益に計上したもののうちに、4月に送付し通常のレセプトと合わせて資産及び収益に計上した診療報酬債権を含めていたため重複した計上となり、資産及び収益が過大になっていた。

(3)査定に伴う減額処理をしていなかったため、資産及び収益が過大になっていたもの

前記のとおり、審査支払機関の審査点検の結果、減額査定を受けたときには、査定額について資産及び収益を減額する必要がある。

しかし、筑波大学ほか1法人では、この減額処理を行っていなかったため、資産及び収益が過大になっていた。

(4)資産及び収益への計上を行っていなかったため、資産及び収益が過小になっていたもの

前記のとおり、国立大学法人は16年3月以前に行われた診療に係る診療報酬債権のうち、保険者等から支払を受けていないものなどを潜在的な権利として承継し、このうち同年5月末までに支払を受けたものは資本剰余金として、それ以外のものは債権受贈益として、それぞれ計上することとされている。

しかし、国立大学法人広島大学では、債権受贈益に計上すべき診療報酬債権の一部を計上していなかった。そして、その状態のまま、減額査定及び支払を受けた時の会計経理(未収金の減額)を行っていたため、資産及び収益が過小になっていた。

(5)その他

秋田大学ほか1法人では、17年3月末における返戻保留レセプトに係る診療報酬債権について、既に計上したものと誤認して資産及び収益に計上しなかったなどのため、資産及び収益が過小になっていた。

したがって、上記のように、診療報酬債権に係る会計経理が適正に行われておらず、資産及び収益が過大又は過小に計上され、正確な財務諸表等の作成が行われないこととなり、是正改善を図る要があると認められた。

このような事態が生じていたのは、秋田大学ほか6法人において、保険者等に診療報酬を請求する事務の実態等を踏まえた会計経理についての認識・理解が十分でなかったことなどによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、秋田大学ほか6法人では、正確な財務諸表等の作成を行うため、次のような処置を講じた。

ア 筑波大学ほか4法人では、過大又は過小に計上した保留レセプト等に係る診療報酬2,052,433,039円について、17年3月に資産及び収益を修正した。また、秋田大学及び国立大学法人佐賀大学では過大に計上した保留レセプト等に係る診療報酬314,324,308円について、17事業年度に資産及び収益を修正した。

イ これら7法人では、保険者等に診療報酬を請求する事務の実態等を踏まえた会計経理のマニュアル等を作成したり、研修会を行ったりなどして担当者に周知徹底を図った。