平成16年度決算検査報告

| 検査対象 | 独立行政法人中小企業基盤整備機構(平成16年7月、中小企業総合事業団、地域振興整備公団及び産業基盤整備基金の3法人の業務の一部を統合再編し発足) |

| 科目 | 貸付金 |

| 部局等の名称 | 独立行政法人中小企業基盤整備機構本部 |

| 融資事業の概要 | 中小企業者が共同して経営基盤の強化を図るための施設の取得等を行う場合等に、中小企業高度化資金の貸付けを行う都道府県に対する資金の貸付け |

| 貸付先 | 北海道ほか17都府県 |

| 18都道府県に対する平成16年度末貸付金残高合計 | 2564億円 |

| 上記のうち不良債権残高合計 | 1286億円 |

1 事業の概要

独立行政法人中小企業基盤整備機構(平成16年7月、中小企業総合事業団、地域振興整備公団及び産業基盤整備基金の3法人の業務の一部を統合再編し発足。以下「機構」という。)は、独立行政法人中小企業基盤整備機構法(平成14年法律第147号)等に基づき、中小企業者その他の事業者の事業活動に必要な助言、研修、資金の貸付け、出資等の事業を行っている。

上記資金の貸付けには、中小企業者が共同して経営基盤の強化を図るために組合等を設立して工場団地、卸団地、ショッピングセンターなどを建設したり、第3セクター、商工会などが地域の中小企業者を支援したりする事業(以下「高度化事業」という。)に対し、都道府県と協力して長期・低利(特別の場合は無利子)の融資を行っているものがある。

代表的な高度化事業としては、中小企業者が、市街地に散在する工場や店舗などを集団で移転し、公害問題などのない適地に工場団地や卸団地を建設したり、商店街を街ぐるみで改造するために、共同でアーケード、カラー舗装、駐車場の設置などを行ったりする事業があり、政策性の高いものをその内容としている。

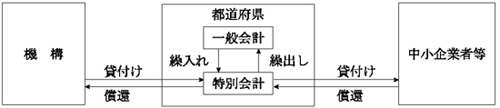

高度化事業に対する現在のような融資制度は、機構の前身である中小企業振興事業団の設立を機に昭和42年度に設けられた。この融資は、ほとんどが機構から都道府県に対して資金の貸付けを行い、これを財源の一部として都道府県が中小企業者等に対して貸し付ける方式により行われている。

機構の高度化事業に対する融資の財源は、国から受け入れた出資金(平成16年度末現在出資金総額9352億7618万余円)及び借入金等であるが、その大部分は出資金が占めている。前記のとおり、高度化事業に対する融資のほとんどは、都道府県から中小企業者等に対して貸し付ける方式によっており、その仕組みは次のようになっている(図参照) 。

機構は都道府県が中小企業者等に貸し付ける財源の一部(おおむね3分の2)を都道府県に対して貸し付けている。その貸付条件は、貸付利率を無利子から年4.1%(16年度末現在は1.5%)までとし、償還期限を20年以内としている。

都道府県は、この借入金に自己資金を合わせて中小企業高度化資金として中小企業者等に貸し付けている。その貸付条件は、貸付金額を貸付対象事業費のおおむね80%以内とし、貸付利率を無利子から年2.7%(16年度末現在は1.05%)までとし、償還期限を上記と同様20年以内としている。

都道府県では、中小企業者等から借入れの希望があった場合、事業計画についての診断を実施し、見直しが必要な事項等についての診断意見を提示する。この事業計画の診断においては、事業規模などに応じて機構も参加することとされている。そして、機構及び都道府県が事業計画の妥当性や診断意見への対応状況を審査し、機構が貸付けを決定すると、機構と都道府県、都道府県と中小企業者等、それぞれの間で金銭消費貸借契約が締結され貸付けが行われる。

貸付けに当たって、都道府県では、原則として貸付対象施設について、都道府県を第1順位とする抵当権を設定させるとともに、貸付先の代表者や役員等を連帯保証人に立てさせて債権の保全を図ることとしている。

貸付後、都道府県では、貸付先の状況を把握し事業運営に関する支援や助言を行うため、必要に応じ運営診断や事後助言を実施している。また、貸付金の償還猶予を行う際には、都道府県が診断等を実施して償還猶予の妥当性を審査し、機構ではその結果を基に条件変更の承認を行うこととしている。

前記のとおり、高度化事業は、機構と都道府県がそれぞれ財源を負担し協力して推進する事業であり、共に事業計画についての審査を行うなど一定の責任を分担していることから、貸付後、中小企業者等から都道府県への償還が滞った場合、原則として都道府県から機構への償還も行われていない。しかし、従来から、都道府県の債権管理上の瑕疵により貸付金の回収が不能となった場合には、機構は都道府県から返済を受けており、16年7月以降は、この取扱いが制度化されている。

機構の高度化事業に対する貸付実績は、5年度の1697億6943万円をピークに、その後、民間設備投資の減退等を反映して減少する傾向にある(表1参照) 。

(単位:百万円)

年度

|

貸付け

|

回収額

|

償却額

|

貸付金残高

|

||||

先

|

件

|

金額

|

先

|

件

|

金額

|

|||

12

|

169

|

272

|

69,022

|

139,346

|

39

|

2,561

|

6,264

|

1,071,754

|

13

|

119

|

210

|

40,057

|

158,210

|

166

|

2,426

|

5,776

|

953,434

|

14

|

87

|

125

|

26,019

|

123,472

|

2,499

|

2,272

|

5,211

|

853,482

|

15

|

61

|

105

|

33,132

|

110,213

|

446

|

2,149

|

4,864

|

775,954

|

16

|

32

|

52

|

18,670

|

107,663

|

727

|

2,009

|

4,528

|

686,235

|

一方、不況の長期化、バブル崩壊後の地価下落の影響等による担保評価額の低下に伴う資金調達力の弱体化、共同事業を共に行っている事業者の経営不振等により、貸付金の償還が困難となる中小企業者等が増加し、貸付金の償還が長期間滞っている延滞債権や償還猶予を行っている条件変更債権は増加する傾向にある。そして、これら不良債権に係る貸付金残高は16年度末で2023億7181万余円に上っている(表2参照) 。

(単位:百万円、%)

年度

|

不良債権

|

貸付金残高に占める不良債権金額の割合 | ||||||||

延滞債権

|

条件変更債権

|

合計

|

||||||||

先

|

件

|

金額

|

先

|

件

|

金額

|

先

|

件

|

金額

|

||

12

|

346

|

558

|

55,386

|

148

|

264

|

91,873

|

494

|

822

|

147,260

|

13.7

|

13

|

361

|

594

|

67,109

|

181

|

312

|

109,579

|

542

|

906

|

176,688

|

18.5

|

14

|

355

|

602

|

67,082

|

215

|

357

|

124,808

|

570

|

959

|

191,890

|

22.4

|

15

|

373

|

625

|

70,497

|

257

|

425

|

138,518

|

630

|

1,050

|

209,016

|

26.9

|

16

|

373

|

635

|

69,926

|

260

|

442

|

132,445

|

633

|

1,077

|

202,371

|

29.4

|

| (注1) | 延滞債権は3箇月以上延滞している債権及び破綻先債権である。 |

| (注2) | 条件変更債権は、当該年度に償還猶予を行っている債権である。 |

延滞債権について、機構では、貸付先が倒産し担保物件が存在していないなど、一定の基準に該当するとして都道府県から回収不能の報告を受けたものを対象に審査を行い償却を行っている。しかし、16年度末までの償却実績は累計で93先144件76億3579万余円にすぎない状況である。そして、16年12月から、機構では、調査が困難でこれまで償却の妨げとなっていた保証人の資力に関する要件を緩和し、保証人のすべてが無資力であることなどの要件を償却の基準から除外したところである。

2 検査の結果

前記のとおり、高度化事業に対する新規の貸付実績は減少する傾向にあり、その一方で、延滞債権や条件変更債権は増加する傾向となっており、貸付金残高に占めるこれら不良債権の割合は急激に増加してきている。一方、これまでこの融資事業を実施してきた旧中小企業総合事業団は機構として統合再編され、機構では、独立行政法人通則法(平成11年法律第103号)に基づき策定した中期計画(16年7月〜21年3月。以下同じ。)や年度計画(16事業年度。以下同じ。)において、「延滞等により回収が困難な状況にある利用者からの回収を促進するため、専門家の派遣や債権管理に関する研究会を開催するなど、都道府県の債権管理業務を支援する」などの措置を講じるとして、債権管理業務の充実に注力することとしている。

このような状況を踏まえ、不良債権の実態を把握するとともに、これを管理する機構及び都道府県が、個々の貸付先の実態に応じた管理・回収を適時適切に行っているか、それを可能とする態勢が整備されているか、また、機構と都道府県との連携が図られているかなどに着眼して検査した。

北海道ほか17都府県(注1) (以下「対象県」という。)が中小企業者等に対して貸し付けた1,448先2,018件16年度末貸付金残高3661億6805万余円(うち機構貸付分2564億8709万余円)のうち、延滞債権(3箇月以上償還が滞っている債権。以下同じ。)195先339件貸付金残高710億1350万余円(うち機構貸付分460億1116万余円)及び16年度中に条件変更を行った債権160先234件貸付金残高1172億3178万余円(うち機構貸付分826億1739万余円)、計355先573件貸付金残高1882億4528万余円(うち機構貸付分1286億2855万余円)を対象に検査した(表3参照) 。

貸付先

|

延滞債権

|

16年度条件変更債権

|

合計

|

|||||||

先

|

件

|

貸付金残高

(うち機構貸付分) |

先

|

件

|

貸付金残高

(うち機構貸付分) |

先

|

件

|

貸付金残高

(うち機構貸付分) |

||

| 事業協同組合 | 82

|

159

|

37,955

(25,461) |

82

|

141

|

89,391

(63,565) |

164

|

300

|

127,347

(89,026) |

|

| 商店街振興組合 | 5

|

7

|

455

(307) |

10

|

16

|

2,247

(1,518) |

15

|

23

|

2,702

(1,826) |

|

小計

|

87

|

166

|

38,410

(25,769) |

92

|

157

|

91,639

(65,083) |

179

|

323

|

130,050

(90,852) |

|

| その他(株式会社、有限会社、協業組合等) | 108

|

173

|

32,602

(20,241) |

68

|

77

|

25,592

(17,534) |

176

|

250

|

58,194

(37,775) |

|

合計

|

195

|

339

|

71,013

(46,011) |

160

|

234

|

117,231

(82,617) |

355

|

573

|

188,245

(128,628) |

|

(1)高度化事業における不良債権の実態

ア 延滞債権の状況

(ア)貸付先の営業状況

上記の不良債権となっている355先のうち、延滞している貸付先(以下「延滞先」という。)195先の16年度末現在の営業状況についてみると、表4のとおり、営業を継続しているものは113先あったが、休業しているものが10先、廃業しているものが72先あった。休業中の貸付先のうち9先は、休業後1年以上経過しており事業再開の目途が立たずに事実上廃業状態となっていて、廃業した72先と合わせて81先が廃業又はそれに準ずる状態となっている。

また、廃業した貸付先のうち貸付対象施設が競売や任意処分等によって処分されているものは46先あった。

\

|

営業中

|

休業中

|

廃業

|

合計

|

先数

[割合%] |

113

[57.9] |

10

[5.1] |

72

[36.9] |

195

[100] |

(イ)延滞発生までの期間及びその後の管理期間

延滞先195先について、貸付けから延滞発生までの期間をみると、表5のとおり、77先は5年以内であり、貸付後早期に延滞となっていた。中には、事業を休廃止してほとんど事業を行わなかったり、計画どおりの事業が行えなかったりしたことから、元金償還の措置期間中に繰上償還指示を受けるなどして、初回の元金償還日以前から延滞となっていたものが43先あった。

|

\

|

貸付けから延滞となるまでの期間

|

合計

|

||||

5年

以内 |

5年超

10年以内 |

10年超

|

||||

うち初回元金償還日以前

|

||||||

先数

[割合%] |

77

[39.4] |

43

[22.0] |

75

[38.4] |

43

[22.0] |

195

[100] |

|

そして、延滞発生から16年度末までの管理期間についてみると、表6のとおり、1年以内のものは14先にすぎず、多くは5年を超える長期となっており、この中には当初の最終約定償還期限を超えているものが102先あった。

\

|

延滞発生から16年度末までの管理期間

|

合計

|

|||

5年

以内 |

5年超

10年以内 |

10年超

|

|||

うち1年以内

|

|||||

先数

[割合%] |

66

[33.8] |

14

[7.1] |

39

[20.0] |

90

[46.1] |

195

[100] |

上記のうち最終約定償還期限を超えている先数

|

7

|

0

|

12

|

83

|

102

|

また、廃業又はそれに準ずる状態となっている前記の81先についてみると、廃業又は休業した後も長期間にわたり管理が継続されているものが多く、32先はその期間が10年を超えており、この中には、対象県により回収不能と判断され、機構に対して償却のために報告されたものも含まれていた。

<事例1> 貸付先が廃業した後も長期間にわたり管理が継続されているもの

A県は、採石業を営むB組合に対し、昭和58年2月、砕石プラント等の設置資金の一部として1億3300万円(うち機構貸付分8593万円)を貸し付けていた。貸付けに当たって、同県は、採石場の土地及び貸付対象の砕石プラント等に同県を第1順位とする抵当権を設定させるとともに、同組合の役員7人を連帯保証人に立てさせて債権の保全を図っていた。

しかし、同組合は、アスファルト合材用の砕石需要の落ち込みやこれに伴う販売価格の下落などから事業継続が困難となり、平成元年2月、事業を廃止するとともに組合を解散していた。

このため、同県は、同年同月、同組合に対し貸付金残高全額の繰上償還を請求して、17年3月末までに5942万余円(うち機構貸付分3814万余円)を回収し、その後連帯保証人2人から定期的に少額の償還が行われているが、他の連帯保証人からの回収は見込めない状況である。また、担保による保全が十分でなく、残っている担保物件は採石場跡地であり、これを処分できたとしても貸付金残高7357万余円(うち機構貸付分4779万円)全額の早期回収は困難となっている。

(ウ)債権の保全状況

延滞先195先について、物的担保による債権の保全状況をみると、償還が滞り債権残額が減少しないにもかかわらずバブル崩壊後の地価下落の影響等により担保評価額が低下していることから、表7のとおり大半の延滞先において保全が十分ではなく、また、対象県が貸付後に保全強化を図るため追加して担保を徴求している例も少ない。なお、物的担保による保全が不十分な延滞先145先の中には16年度に全く償還がないものが44先あった。

| 担保評価額が貸付金残高を上回っている先数 (A)

|

物的担保による保全が不十分な先数

|

合計

(A)+(B)

|

||

(B)

|

担保評価額が貸付金残高を下回っている先数 うち担保評価額が貸付金残高の50%に満たない先数

|

担保物件が処分されているなど、担保のない先数 | ||

50

|

145

|

91

(50) |

54

|

195

|

上記のように地価下落等に伴い担保評価額が低下していることから、保証人による保全の重要性が相対的に増してきている。

そこで、人的担保による債権の保全状況についてみると、大半の対象県では、貸付先の代表者や役員等を連帯保証人に立てさせることとしている。そして、対象県が貸付後に保全強化を図るため保証人を追加して立てさせている例は少ない。

また、高度化事業は、事業の共同化等をその目的の一つとしているため、中小企業者を構成員とする事業協同組合等が貸付先となるケースが多く、対象県の延滞先195先のうち87先はこのような組合に対する貸付け(以下「組合貸し」という。)であり、その貸付金残高は16年度末現在384億1085万余円(うち機構貸付分257億6965万余円)に上っている。そして、ほとんどの組合貸しでは、組合員である企業又はその経営者等が連帯保証人となっており、それぞれが組合の借入総額に対して保証債務を負っている。このような多額の保証債務を負うことが、組合員にとっては、信用低下を招き資金調達に支障を来すなど事業活動の障害となる場合がある。

イ 条件変更債権の状況

条件変更の大半は当年度の約定償還額の一部又は全部の償還を猶予し、猶予額を次回以降の約定償還額に均等に上乗せする方法によっているが、貸付先にとっては後年の償還がより厳しいものとなる。対象県で16年度に条件変更を行った貸付先(以下「条件変更先」という。)160先についてみると、表8のとおり、毎年度条件変更を繰り返しているものが多数あり、中には償還がほとんどできずに条件変更を繰り返していて事実上の延滞となっているものもあった。

\

|

16年度に条件変更を行ったものについて、15年度までに連続して条件変更を行った年度の数 | 合計

|

|||||

0

|

1

|

2

|

3

|

4

|

5以上

|

||

先数

[割合%] |

37

[23.1] |

40

[25.0] |

22

[13.7] |

18

[11.2] |

19

[11.8] |

24

[15.0] |

160

[100] |

前記のように、貸付金の償還猶予を行う際には、都道府県が診断等を実施し償還猶予を妥当と認めたものについて、機構が都道府県から提出された資料等を基に審査して条件変更の承認を行うこととしている。このため、条件変更の妥当性を判断するために必要となる貸付先の状況把握は、専ら都道府県の調査に委ねられている。

大半の貸付先は金融機関から事業に必要な運転資金を日常的に調達しているが、当該金融機関への償還が少しでも滞ると、その後の貸付けが受けられず運転資金の調達に支障を来すこととなる。一方、条件変更を行うことは、貸付先にとっては金融機関から運転資金を調達することと同様の効果があることから、対象県の多くは、経営不振の貸付先に対する支援措置として、貸付先が金融機関等に対する償還を優先する場合であっても、条件変更を認める傾向がある。

また、前年度に条件変更を行った貸付先の中には翌年度に償還が正常化するものがあるものの、その多くは償還が停滞している。現に、対象県で15年度に条件変更を行った貸付先のうち、16年度に償還が正常化したものは全体の9%となっている。そして、債権の保全状況についても、前記の延滞債権と同様に十分でないものが多くなっている(表9参照)

。したがって、条件変更債権、特に条件変更を繰り返しているものは、後年、延滞債権となり、債権の早期回収が困難となる可能性が高い。

| 担保評価額が貸付金残高を上回っている先数 | 担保評価額が貸付金残高を下回っている先数 うち担保評価額が貸付金残高の50%に満たない先数

|

合計

|

57

|

103 (34)

|

160

|

<事例2>

初回の償還時から条件変更を繰り返していて、最終の約定償還期限までに償還を正常化させることが困難となっているもの

C県は、D組合に対し、平成5年3月、来店者用の立体駐車場等の設置資金の一部として5億4100万円(うち機構貸付分3億6517万余円)を貸し付けていた。この貸付金は、5年間の据置期間経過後、10年9月から毎年1回3606万余円が償還されることになっていた。

しかし、同組合は、事業開始当初から計画どおりの収入を上げることができず、初回の償還時から7年間にわたり、毎年度の償還額を70万円から100万円までとする償還猶予の条件変更を繰り返し行っていた。一方、同県は、条件変更の申請を受ける際、組合員からの賦課金徴収などの収支改善措置を執るよう同組合に助言していたものの、これを徹底させることなく、資金繰り難を理由としてこれらの条件変更を認めてきていた。

本件については、当初の約定どおりであれば、17年3月末までに2億5246万余円が償還されることになっていたが、実際はわずか630万円(うち機構貸付分425万余円)が償還されたにすぎず、貸付金残額が5億3470万円(うち機構貸付分3億6092万余円)に上っている。このような状況から、今後も条件変更を繰り返す可能性が極めて高く、最終の約定償還期限(24年9月)までに償還を正常化させることは困難となっている。

上記ア及びイのとおり、対象県における高度化事業に係る延滞債権の管理期間は長期化していて、その保全も十分とはいえない状況となっており、加えて、後年、延滞債権となる可能性が高い条件変更債権も増加傾向にある。このため、中小企業者等に対する貸付金の管理・回収を直接行っている都道府県及びその支援を行う機構が、それぞれの立場において、これら不良債権を適正に管理し、その解消を図るためにより有効な措置を講じることのできる態勢を整備することが喫緊の課題である。

(2)対象県における債権管理の状況

ア 対象県の業務体制及び貸付先の状況把握

(ア)債権管理に係る業務の体制

対象県における延滞先数と当年度に条件変更を行った貸付先数を合わせた不良債権先数は、平均すると10年前(7年度)において1県当たり9.2先であったものが毎年増加し、16年度は19.7先となっており、これに伴い債権管理に係る業務量が増加している。

業務の体制についてみると、対象県のうち、不良債権が著しく多い1県では債権管理専門の担当部門を設けていたが、ほとんどは貸付担当部門で管理・回収業務を併せて行っている。債権管理に携わる職員(他の業務と兼務する者を含む。以下「担当職員」という。)は、非常勤及び嘱託職員を含めて平均すると7年度に6.0人であったものが、16年度では5.6人になっていて、人数はほぼ同じであるが、業務量の増加に比べると手薄になっている。そして、16年度末における担当職員の当該事務従事年数は平均2年であり、金融機関等で債権回収を経験したり、税の徴収事務を経験したりした職員を担当職員に充てているところは12県あったが、当該県におけるこれらの経験を有する担当職員数は平均1.6人となっていた。また、債権の管理・回収業務の一部を外部に委託しているところは3県あった。

このように、対象県の多くにおいては、経験や専門性が求められる債権回収等の業務について、十分な経験や知識を有する職員が充てられておらず、しかも少人数で増加する一方の業務を処理している状況である。

(イ)貸付先の状況把握

都道府県では、それぞれ債権管理のため、貸付先に対し定期的に貸付対象施設の利用状況や経営状況等についての報告を求めたり、必要に応じて貸付先を訪問したりして、その状況把握を行うこととしている。そして、機構に対しても「高度化事業に係る都道府県に対する資金の貸付けに関する準則」(平成16年規程16第30号。以下「貸付準則」という。)の規定等により、延滞先については毎年1回、また、条件変更を行うものについては条件変更申請を行う際に、貸付先の状況等を報告している。その報告に当たっては、所定の様式の調査表等に貸付先の状況のほか担保物件の評価額や保証人の収入、資産等について直近の状況を記載することとされている。なかでも保証人の状況把握は、貸付先の現況を的確に知る上で重要な手掛かりとなることから、対象県の延滞先及び条件変更先に係る保証人調査表の記載状況をみたところ、表10のとおり、調査表に記載された計数の調査時点が提出日から1年以上前であったものや、報告すべき事項の記載がないものなどがあった。

\

|

調査表の作成が必要な先 | 記載内容の調査時点が1年以上前のもの | 保証人の全員又は一部について「職業」「収入」「資産状況」の欄の記載がないもの | 保証人が死亡した場合の相続人の状況について記載がないもの |

| 延滞先数 | 194

|

87

|

158

|

59

|

| 条件変更先数 | 158

|

3

|

100

|

42

|

このように保証人調査表の記載が十分でないため、貸付先ごとに同調査表に記載すべき事項の確認方法についてみたところ、表11のとおり、多くは貸付先からの報告で把握できた範囲で保証人調査表を作成しており、中には前年度以前の記載内容をそのまま当該年度分とするなどして貸付先に確認しないまま機構に報告している例もあった。また、組合貸しにおいて、保証人が組合から脱退した企業又はその経営者等である場合は、当該保証人に関する情報を十分に把握しているものはほとんどなく、中には脱退した者の状況について全く調査を行っていない例もあった。

\

|

調査表の作成が必要な先 | 確認方法

|

|||

| 保証人への対面調査 | 貸付先又は保証人に報告を求め、不十分の場合、再度確認 | 貸付先又は保証人からの報告で把握できた範囲で調査表を作成 | 16年度には貸付先又は保証人に確認していない | ||

| 延滞先数 | 194

|

52

|

18

|

40

|

84

|

| 条件変更先数 | 158

|

6

|

40

|

109

|

3

|

近年は個人情報の保護を理由に、都道府県の公用であっても、所得証明や固定資産の評価証明等を入手することについては市区町村等関係機関の協力が得られない場合が多く、貸付先や保証人に関する情報の把握は従前に比べ困難になってきている。このため、貸付先の状況を的確に把握し、適切な債権管理を行うためには、各種調査表等に記載すべき事項に関して貸付先等からの報告に不備がある場合、実地調査や保証人との面談を行うなどして、その内容を確認することの重要性が増している。特に廃業後、管理が長期間に及んでいる延滞先については十分な調査を行い、貸付先や保証人等の状況把握に努める必要がある。しかし、前記のとおり限られた人員でこれを行うことには限界があり、結果的に、対象県の多くでは貸付先の償還能力の検討が必ずしも十分に行われていない状況である。

また、貸付金債権については、権利行使を行わないまま一定期間(貸付先が、事業協同組合の場合は貸付金元本が10年、利息が5年。株式会社等の場合は元本についても5年。)が経過すると時効となり、債務者がこれを援用すると債権の回収ができなくなる。このため、貸付先からの償還が滞った場合には、時効期限が到来する前に債務承認書を徴したり一部弁済を受けたりすることにより時効を中断する必要がある。しかし、対象県の延滞先のうち10先、貸付金残高14億1114万余円(うち機構貸付分7億4894万余円)については、県において、貸付先や保証人が無資力であると判断したり、貸付先等の状況を的確に把握していなかったりしていたことなどから、時効中断の措置が執られないまま時効期限が到来していた。そして、これらの債務者が時効を援用した場合は債権の回収が不可能となる状況にあり、中には、実際に債務者から時効の援用が申し立てられ債権の回収が不可能となっている例もあった。

<事例3>

時効中断の措置を執っていなかったため債権の回収が不可能となっているもの

E県は、鉄工業を営むF組合に対し、昭和55年5月、共同工場設置資金の一部として8204万円(うち機構貸付分5301万円)を貸し付けていた。

しかし、同組合は、貸付後間もなく経営不振となり、57年12月に事実上倒産した。このため、同県は、同組合に対し貸付金全額の繰上償還を請求し、62年10月、担保物件の任意売却と連帯保証人からの一部弁済により7300万円を回収した。その後、同県では、時効中断の措置を講じていなかったことから、平成14年1月までに連帯保証人全員から消滅時効の援用が申し立てられ、残債権の回収が不可能となった。

なお、回収が不可能となった元金及び利息の合計1663万余円のうち機構貸付分1110万余円については、17年8月にE県から機構に返済された。

イ 債権管理アドバイザー制度の利用

機構では、債権回収の専門知識を持つ民間の専門家(弁護士、債権回収会社の社員)を債権管理アドバイザーとして登録し、法律上の問題のみならず日常の管理から貸付先との交渉方法等に至るまで高度化事業に係る債権管理に関する都道府県からの様々な相談に対し、これら専門家が回答や助言を行う制度を13年6月から設けている。債権の管理・回収、特に、貸付先の経営破綻後の債権回収等については法律上の専門性や債務者との交渉力が求められることから、金融業務のノウハウの蓄積の少ない都道府県にとってこの制度は有効なものである。しかし、16年度における制度の利用状況についてみたところ、対象県のうち実際に電話又は文書によりアドバイザーに相談を行っていたのは4県(相談件数11件)であり、アドバイザーによる出張相談を利用していたところはなく、対象県が有する不良債権の件数等にかんがみると低調な実績となっていた。

これは、対象県の多くが主として法律上の問題については、必要に応じて独自に弁護士などに相談しているほか、上記のような制度の趣旨が十分に認識されていないことなどによる。

ウ 債権管理に関する規程等の整備

都道府県では、高度化事業に係る資金の貸付規則を制定し、これに基づき、中小企業者等に対する貸付けや債権の管理を行っている。しかし、都道府県は金融機関のように貸付先との日常の取引がないために、経営動向等を常時把握することには限界がある。また、貸付先の経営破綻時の対応やその後の債権回収については法律上の専門性が求められる。このため、都道府県の事務の実情に応じて債権管理に関する規程や債権管理マニュアルを作成し、管理・回収の方法、処理の基準を定めておくことは、特に担当職員が人事異動によって頻繁に交代するような場合には有効な方策である。

対象県のうち、債権管理規程や債権管理マニュアル等を整備しているところは13県あったが、5県では整備されていなかった。また、上記13県のうち、7県では効率的な債権回収を行うために回収難易度別の債権分類を行って管理方針を決定していたが、6県ではこれが行われていなかった。

エ 抵当権の実行及び強制執行等による回収

都道府県は、中小企業者等への資金の貸付けに際し、通常、公正証書により金銭消費貸借契約を締結する。そして、前記のとおり、原則として貸付対象施設について、都道府県を第1順位とする抵当権を設定させ、貸付先の役員又は組合員等を連帯保証人に立てさせ、これにより債権の保全を図っている。貸付先からの償還が滞った場合、都道府県は上記契約に基づき抵当権の実行及び保証人への強制執行等を行うことにより債権を回収することになる。また、機構では、貸付準則において、延滞債権の回収に関して貸付先の営業状況や担保、保証人の状況などに応じた債務者への対応の基準(以下「対応基準」という。)を定め、都道府県に対し、これに基づき対応することを求めている。対応基準では、営業中であっても返済への誠意がない先や廃業していて保証人からの代位弁済等による回収の可能性がない先に対しては、担保物件について抵当権を実行したり、保証人への強制執行を行ったりすることなどとされている。

対象県のうち、過去5年間に延滞債権の回収のために、担保物件について競売を申し立て抵当権を実行していたところは9県(26貸付先)あったが、保証人等の資産について強制執行を行っていたところは3県(9貸付先)にすぎなかった。これらの県における抵当権実行及び強制執行の実績は、表12のとおりである。

\

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

合計

|

| 抵当権実行 | 1(1)

|

5(6)

|

5(8)

|

4(6)

|

3(5)

|

9県(26先)

|

| 強制執行 | —(—)

|

1(2)

|

1(2)

|

3(3)

|

1(2)

|

3県(9先)

|

そして、対象県において廃業又はそれに準ずる状態となっている延滞先81先の状況をみると、このうち20先については、保証人等が担保物件を使用していることなどを理由に抵当権実行や任意処分等が行われていなかった。また、61先については、担保物件に対する抵当権実行や任意処分等が行われていたが、これにより債権の一部を回収したものの、保証人等の資産に対する強制執行を行っていないものは47先あった。その他の14先については、保証人等の資産に対する強制執行を行っていたものもあるが、多くは競売等の手続中の状態となっていた。

上記の抵当権実行等を行っていない20先と強制執行等を行っていない47先を合わせた67先の中には、対象県が保証人からの代位弁済等による回収の可能性があると判断し当該措置を執っていないものもある。しかし、このような判断ができないのに、抵当権の実行や強制執行等の措置を執っていなかったり、その検討を十分に行っていなかったりした例も多く、対象県によっては、廃業している延滞先に対し対応基準に則った債権回収措置やその検討が十分に行われていない状況であった。

(3)機構における債権管理の状況

ア 機構の業務体制及び都道府県との連携

機構では、延滞債権については、前記のとおり貸付準則の規定により各都道府県から毎年度末の延滞先の状況に関する報告書の提出を受け、これに基づき、毎年1回、本部において都道府県の担当職員から、延滞先数等に応じてそれぞれ1時間から4時間かけて聴取り調査を行っている。このほか、条件変更の申請があった場合や貸付先が倒産したり、債権管理に関する事故等が発生したりした場合などには、随時、都道府県から報告を受け、その状況を把握するとともに、必要に応じ助言を行うこととしている。

機構の高度化事業に係る16年度の債権管理の体制は、不良債権の増加に伴い業務量が増加しているにもかかわらず、これに携わる職員は、非常勤及び嘱託職員を含めて10年前(7年度)の11人から変わっていない。

高度化事業に係る債権管理に関しては、旧中小企業総合事業団が地方支部等を有していなかったことなどもあり、本部において延滞先の状況に関する報告書の確認、調査及び債権管理に関する相談、助言等を行っている。そして、上記のとおり、本部では増加する業務量に比べ少人数でこの業務を処理している。その結果、機構が都道府県とともに延滞先等の実態把握のため現地に赴くことがほとんどないなど、必ずしも都道府県との連携が十分に図られておらず、地域の実情や債務者の実態を的確に把握し、効果的、機動的な支援や助言を行うことが十分にできない状況である。

一方、機構では、独立行政法人化に伴う組織再編により全国に9箇所の支部(注2)

を設置し、年度計画においても「支部等の業務運営にあたっては、経済産業局が構築する地域におけるネットワークの中で都道府県、商工団体等との連携をさらに強化する」こととし、更に人員を重点的に配置するなどして支部の体制強化を図ることとしているが、支部においては高度化事業に係る債権管理に関する業務は行われていない。

また、機構では、都道府県の担当職員を対象として債権管理に関する研究会を定期的に開催(16年度実績年3回)するほか、債権管理アドバイザー制度を設けている。しかし、前記(2)イのとおり、この制度について対象県の利用は少なく、全国的にみても、制度が設けられ都道府県に周知された13年度からの相談実績は年間平均37件(16年度実績14県26件)に留まっており、また、アドバイザーが都道府県に赴いて相談を受けた実績はなかった。

イ 債権管理に関する準則とその運用等

(ア)対応基準の運用

前記のとおり、機構は、貸付準則により、都道府県に対し、個別の延滞先の状況に応じて対応基準に基づく対応を求めている。しかし、前記(2)エのとおり、対象県によっては、延滞先への対応が対応基準に則って行われていないものがあり、抵当権の実行、保証人への強制執行等を検討すべき延滞先に対してこれを行っていない事例が見受けられた。

これは、対応基準の内容やその運用に関し、都道府県に対する周知徹底が十分でないことなどによる。

(イ)連帯保証制度の運用

機構では、近年貸付けが減少してきた中小企業高度化資金の貸付制度をより利用しやすいものとするため、16年11月から連帯保証人の保証について「限度額保証制」を設けている。これは、連帯保証人それぞれが組合等の借入総額に対して保証債務を負うこれまでの連帯保証制度とは異なり、担保物件の評価額が債権額を上回っている場合など一定の条件の下で、連帯保証人それぞれの債務履行の額に限度額を設定するものである。

前記(1)ア(ウ)のとおり、高度化事業、とりわけ組合貸しの場合において、各連帯保証人は多額の保証債務を有しており、これが連帯保証人の事業活動の障害となる場合がある。このような障害を解消するためには、この制度は有意義なものであるが、その適用の対象は新規の貸付け又は既に貸し付けられたもののうち物的担保等により債権保全が確実に図られていると認められる貸付けに限られている。

連帯保証制度は債権保全上、必要不可欠なものであり、都道府県では、連帯保証人が死亡したり、交代したりする場合を除いて、原則として連帯保証の解除を認めていないなど厳格な運用を行っている。しかし、実際の債権回収に当たっては、連帯保証制度についても延滞先の状況に応じた運用を行う必要がある。

廃業している延滞先について、担保物件を処分しても貸付金全額の回収ができなかったり、それが見込めなかったりする場合には、保証人から回収するほかに方法はない。その際、連帯保証人からの要請に応じ、他の連帯保証人全員の同意を得た上で連帯保証を解除して保証債務の分割を認めることが、債権の全額を直ちに回収できないまでも回収手段として有効な場合がある。これは、分割を認めることが、各連帯保証人の保証債務を減少させ、その結果、信用力を高め金融機関からの資金調達を容易にし、償還能力を向上させることがあるからである。このように少しでも確実に債権を回収するという観点から、連帯保証制度についても延滞先の状況に応じた運用が求められる。

3 本院の所見

中小企業高度化資金の貸付けは、制度発足以来、長年にわたり中小企業の経営基盤の強化等に寄与してきている。しかし、経済の長期低迷等により中小企業者を取り巻く経済環境は依然厳しい状態が続き、近年、高度化事業における延滞債権の残高が増加する傾向にあり、その管理は長期化している。また、後年、延滞債権となる可能性が高い条件変更債権も増加する傾向にあり、今後も同様に推移することが懸念される。これに伴い、機構では、前記のとおり、中期計画及び年度計画において債権管理業務の充実を図ることとしている。一方、高度化事業に係る債権管理については、中小企業者等に対する貸付金の管理・回収を直接行っている都道府県の裁量に委ねられている部分が多く、中期計画等をより実効が上がるものとするためには、機構自らの努力のほか都道府県の理解と協力が不可欠である。今後、債権管理の業務量も増加していくと予想されることから、都道府県との連携を強化し、個々の貸付先の実態把握と適切な対応を行うことができる態勢を整備するとともに、償却の要件緩和を契機として、都道府県が債権回収に努めてもなお回収が不可能と見込まれる債権については償却を適時に行うことが必要である。

したがって、機構においては、次のような方策を講じるなどして、より一層債権管理態勢を整備するとともに、不良債権について適切な管理・回収を行い、その解消を図っていくことが必要である。

ア 16年7月の独立行政法人化に伴い地方にも支部を有することになったことから、各支部においても可能な範囲で、都道府県に対しよりきめ細かな支援や助言を行うことができるようにし、また、債権管理アドバイザー制度の趣旨の一層の周知を行うこと

イ 対応基準の内容やその運用についてより一層の周知徹底を図り、また、廃業している延滞先に対する都道府県の債権回収手段として、延滞先の状況に応じた連帯保証制度の運用について検討すること

ウ 債権管理に関する研究会等の機会を増やし、都道府県に対し業務の外部委託や債権の状況に応じた具体的な対応策を定めた債権管理マニュアルの作成方法等についての助言を行ったり、都道府県とともに貸付先や保証人等に関する調査方法や時効管理等についての事例研究を行ったりして、都道府県の管理態勢の充実のため一層の支援を行うこと

また、都道府県においても、貸付先や保証人等に関する必要な情報を十分に把握したり、時効管理を適切に行ったり、対応基準に則った回収措置を講じたりするとともに、債権管理に関する研究会や債権管理アドバイザー制度の利用等を通じて機構の支援や助言を受けるなどして、業務体制や債権管理マニュアル等の整備に努め、適切な債権の管理・回収を行うことのできる態勢の充実を図ることが肝要である。