平成16年度決算検査報告

| 検査対象 | 北海道、栃木県、山梨県、滋賀県、広島県、山口県、徳島県、福岡県、宮崎県各警察本部 |

| 会計名及び科目 | 一般会計 (組織)警察庁 (項)警察庁 |

| 捜査費の概要 | 犯罪の捜査等に従事する職員の活動諸経費及び捜査等に関する協力者等に対する諸経費で、緊急又は秘匿を要するため、通常の支出手続を経ることができない場合に使用する経費 |

| 活動旅費の概要 | 警察の活動に必要な旅行に係る経費 |

| 上記の都道府県警察に対する国費支出済額 | 捜査費 | 10億5682万円 | (平成15、16両年度) |

| 活動旅費 | 32億1196万円 | (平成15、16両年度) |

1 捜査費等の概要

戦後の我が国の警察制度は、国家公安委員会に置かれた警察庁及び警察庁に置かれた管区警察局等の国家警察と都道府県に置かれた警視庁等の都道府県警察により運営されている。本来国家警察の経費は国の予算で支弁し、都道府県警察の経費は地方の予算で支弁するのが原則であるが、警察法(昭和29年法律第162号)に基づき、都道府県警察に要する経費のうち法令で定める特定のものについては、例外的に国庫が支弁することとなっており、当該経費は、警察庁が予算措置を行い、各都道府県警察が当該都道府県予算の執行とは別に、国の予算として直接執行する制度になっている。そして、この国庫支弁の対象となる経費は、同法第37条等に列挙されており、具体的には、警視正以上の階級にある警察官の給与、国の公安その他特殊の犯罪の捜査に要する経費などがある。このうち、捜査費、旅費等については、警察法施行令(昭和29年政令第151号)第2条において具体的に爆発物、銃砲等危険物に関する重要な犯罪、数都道府県の地域に関係のある重要な犯罪等の捜査に必要なものなどと規定されている。

(1)捜査費

ア 捜査費の概要

捜査費は、警察庁においては、犯罪の捜査等に従事する職員(以下「捜査員」という。)の活動諸経費及び捜査等に関する協力者又は情報提供者(以下「捜査協力者」という。)に対する諸経費などであるとしている。また、「捜査費経理の手引き」(平成13年4月、警察庁長官官房会計課作成)によると、捜査費は特に緊急を要し、正規の支出手続を経ていては事務に支障を来し、又は、秘密を要するため、通常の支出手続を経ることができない場合に使用できる経費とされている。そして、その具体的な使途として、車両、船舶等の借上費、捜査本部設置に伴う什器等の借上費、聞き込み・張り込み・追尾等に要する経費、捜査協力者への謝礼及び接触経費等が例示されている。

また、国庫支弁の対象となる捜査費の経理については、捜査費の支払が緊急性又は秘匿性を必要とするため、都道府県警察本部長等(以下「本部長等」という。)が取扱責任者となり、警察本部の各課等又は各警察署(以下「所属」という。)の長が取扱者となって、交付を受けた現金の出納保管を行うなど、通常の会計経理とは異なり、会計機関以外の者もその会計事務を分担している。その詳細は、次項に述べるとおりである。

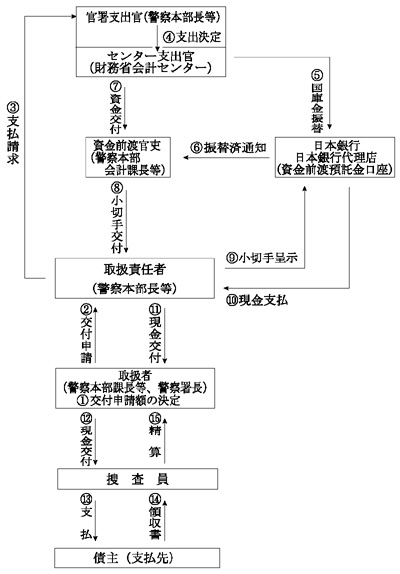

イ 捜査費の会計手続と支払の流れ

捜査費の執行においては、多くの場合、債主に対して現金での支払が必要となるため、捜査費は前渡資金として経理され、その経理を担当する資金前渡官吏には都道府県警察本部の会計課長等が官職指定されている。そして、警察庁から予算の配分を受けた官署支出官である本部長等は、図1のとおり、取扱責任者である本部長等の支払請求に基づき支出決定をし、当該支出決定に基づき、財務省会計センターのセンター支出官から日本銀行を経て資金前渡官吏に資金が交付され、資金前渡官吏は取扱責任者に小切手を交付する。取扱責任者は、その資金の中から交付申請に応じて所属の長である取扱者に現金を交付する。そして、取扱者は、交付された現金の出納保管、捜査員への交付、これに係る会計書類等の作成、保管を行うことになっている。

このようにして執行された捜査費の残額は、精算後、取扱責任者から資金前渡官吏に返納する仕組みになっている。

上記の取扱者から捜査員への現金の交付は、一般の捜査費においては、事前に1件ごとに使途を特定して捜査員が取扱者に交付の申請を行う必要があるのに対し、平成13年度に捜査諸雑費制度が導入され、この制度においては、毎月当初にあらかじめ少額の捜査費を使途の特定をせずに捜査員に交付し、一定期間内に使用実績により精算する方法を執ることになっている。

図1 都道府県警察における捜査費の会計手続と支払の流れ

(2)活動旅費

ア 活動旅費の概要

警察における旅費は、一般行政事務のため必要な職員旅費等と各種の警察活動に必要な旅行に係る経費である活動旅費が予算科目上区分されている。このうち国庫支弁の対象となる活動旅費は、国家公務員等の旅費に関する法律(昭和25年法律第114号)等の法令に基づいて執行しなければならないものとなっている。

イ 活動旅費の会計手続と支払の流れ

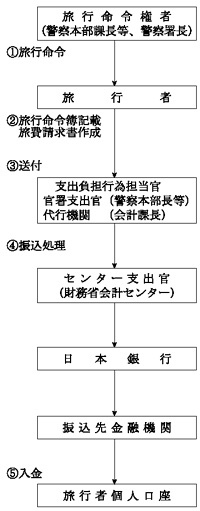

旅費を旅行者に支給する方法については、9年度から15年度までの間に、従前の複数の旅行者のうちの1名による代理受領による方法から、旅行者個人の口座へ直接振り込む方法に順次移行しており、現在ではすべての都道府県警察において口座振込の方法が採用されている。

活動旅費の会計手続と支払の流れは、図2のようになっている。

図2 都道府県警察における活動旅費の会計手続と支払の流れ

2 検査の背景、対象及び方法

本院は、平成15年度決算検査報告において、特定検査対象に関する検査状況として「都道府県警察等における捜査費及び活動旅費の経理について」を掲記して、都道府県警察における捜査費等の不適正経理についての警察当局のなお一層の迅速かつ詳細な事態の解明と改善の指導等の状況を注視しながら、引き続き捜査費等に関する検査を実施し、警察当局において調査中の事案についても調査結果の報告を踏まえた上でその内容を検証していくこととするとした。

本院では、警察に係る予算執行に関し、17年次検査として16年11月から17年9月までの間において、計算証明規則(昭和27年会計検査院規則第3号)に基づき警察庁及び都道府県警察本部等から提出された計算書と証拠書類等に基づく書面検査を実施したほか、警察庁、9道県警察(注1)

などに対する会計実地検査を実施した。この会計実地検査に従事した調査官等は11人で、その実地検査人日数は199.4人日である。

そして、上記の検査の一環として、17年次も引き続き捜査費及び活動旅費(以下「捜査費等」という。)について、警察庁において予算額及び決算額等の全体的な状況を検査するとともに、会計実地検査を実施した9道県警察(以下「9道県警察」という。)のうち7県警察(注2)

(以下「7県警察」という。)において15、16両年度執行分のほか、必要に応じ過年度執行分も対象として検査を実施した。

また、10年度から15年度までの捜査費の不適正経理等に関する警察当局の最終的な調査結果が報告された北海道警察及び福岡県警察については、その内容を検証する検査を実施した。

さらに、警察庁が指示した改善策について、9道県警察における進ちょく状況を検査した。

検査に当たっては、捜査費については、手元保管を承認している証拠書類である支払に係る領収書等を確認するほか、捜査関係資料等の提示及び捜査員を含む関係者からの事情聴取などにより、検証が可能な範囲内で最大限の情報提供を求めるなどして確認を行った。

活動旅費については、旅行命令簿等の関係書類の提示を受けたり、関係者から旅行の状況を聴取したりするとともに、当該旅行に係る警察活動に関する情報の提供を受けながら、当該旅行が実際に行われているかなどについて確認を行った。

3 検査の状況

(1)捜査費等の予算額及び決算額の推移

捜査費の10年度以降の予算額及び決算額の推移は、表1のとおりである。

| 表1 捜査費の予算額及び決算額(全国) | |||||||||||||||||||||||||||||||||||||||||||||

| (単位:百万円) | |||||||||||||||||||||||||||||||||||||||||||||

|

13年度以降は予算額、決算額とも毎年減少していく中で不用額が大きくなり、16年度は不用額が決算額を上回る状況となっている。

この理由について、警察庁は、インターネットの活用など情報収集の在り方が多様化したこと、12年度以降の刑法犯認知件数の増加や警察に寄せられる相談件数の急増により初動捜査や相談対応に追われ、継続的な捜査や新たな捜査協力者の開拓に時間を割けない状況にあること、情報収集に優れたベテラン捜査員が大量退職する時期を迎えていること、15年度以降一連の不適正経理事案をめぐって捜査費の取扱いが注目されることになり、捜査協力者が捜査員との接触を拒否したり、実名の領収書が必要であれば捜査費の受領を拒否したりする事案が出てきたことなどが挙げられると説明している。

また、活動旅費の10年度以降の予算額及び決算額の推移は表2のとおりである。

| 表2 活動旅費の予算額及び決算額(全国) | ||||||||||||||||||||||||||||||||||||

| (単位:百万円) | ||||||||||||||||||||||||||||||||||||

|

(2)7県警察における検査の状況

ア 捜査費

7県警察における捜査費の執行額は、15、16両年度で計4億9040万余円となっている。そして、これら警察の191所属のうち56所属を抽出し、その捜査費の執行額、15、16両年度計2億7018万余円を中心として、次の点などに着眼して実地に検査した。

〔1〕 支払のための会計手続や支払内容の証明が適正に行われているか

〔2〕 支払の内容が捜査費の目的に適合したものとなっているか

〔3〕 他の用途に流用されたり、使途が不明となったりしているものがないか

その過程において、個々の捜査費の支払が適正になされたか否かを確認するために、執行に関わる捜査員等の関係者86人から執行状況や支払内容の聴き取りを行ったり、執行に当たって利用したとされる店舗等の施設57箇所を確認したりするなどして、検証が可能な範囲内で最大限の情報提供を求めた。

その結果、本院が検査した範囲では、特に問題と認められる事態は見受けられなかった。

イ 活動旅費

7県警察における国庫支弁の対象となる活動旅費の執行額は、15、16両年度で計13億9959万余円となっている。そして、これら警察の46所属を抽出し、その活動旅費の執行額、15、16両年度計4億9824万余円を中心として、次の点などに着眼して実地に検査した。

〔1〕 旅費の支給の対象となる旅行が実際に行われているか

〔2〕 旅費が旅行者本人に確実に支給されているか

その過程において、関係する警察職員63人(これらに係る旅行命令計2,668件、活動旅費1636万余円)から聴き取りを行うなどした。

その結果、本院が検査した範囲では、特に問題と認められる事態は見受けられなかった。

(3)不適正経理に関する警察当局の調査結果の検証

ア 北海道警察

16年3月に北海道公安委員会は、北海道警察本部長に対し警察法第43条の2第1項の規定に基づく監察を指示した。これを受けて北海道警察では、同本部長を長とし、約150名からなる北海道警察予算執行調査委員会(以下「道警調査委員会」という。)が、同年4月から翌17年2月にかけて10年度から15年度までの全道159所属における捜査費(国費)、捜査用報償費(道費)、旅費(国費及び道費)等を対象として調査を実施した。

本件事案に関する道警調査委員会の調査方法及びその結果、これに対する本院の検証結果及び当局が執った改善策は以下のとおりである。

(ア)道警調査委員会の調査方法及びその結果

a 捜査費

10年度から15年度までの全道159所属における捜査費及び捜査用報償費について、道警調査委員会は、所属長等2,214人、捜査員4,112人からの聴取や会計関係書類の調査を行った。

その結果、12年度まで全警察署を含む全道のほとんどの所属で組織的、慣行的に不適正な執行が行われており、所属長、次席等が日常の捜査活動の効率性、機動性を考慮して、正規の予算執行手続を経ずに執行事実と異なる支出関係書類を作成してねん出した資金を、捜査員等にあらかじめ又は必要の都度捜査活動に要する経費として交付していたほか、交際経費、激励経費等に使用していたとしている。また、13年度から15年度まではそれ以前とは異なり、多くの所属で適正な執行となっていた一方、なお一部の所属で所属長、次席等が事実と異なる支出関係書類を作成してねん出した資金を交際経費、激励経費等に使用するなどしていたと報告されている。

そして、道警調査委員会ではこれらの執行状況について調査し、得られた証言や証言を裏付ける証拠の有無及び確実性に応じて、執行額を次のように分類した(表3参照)

。

〔1〕 会計手続上も使途についても適正に執行されたもの

〔2〕 会計手続上不適正に執行されたが、使途については捜査活動に要する経費であったとの確証が得られたもの

〔3〕 会計手続上不適正に執行されたが、使途については捜査活動に要する経費以外の経費で、公費で執行可能な経費であったとの確証が得られたもの

〔4〕 会計手続上不適正に執行され、使途についても捜査活動に要する経費以外の経費で、公費で執行できない経費であったとの確証が得られたもの

〔5〕 会計手続上不適正に執行され、使途については執行の確証が得られなかったもの

北海道警察は、これらのうち〔4〕捜査活動に要する経費以外の経費で、公費で執行できない経費に充てていたもの及び〔5〕執行の確証が得られなかったものに該当する額の総額512,352,201円を国に与えた損害と認定し、その利息138,463,858円との合計額650,816,059円を17年2月に国に返還した。

また、不適正執行に関与した者、監督責任者等のうち既に退職した者を除く3,052人に対して、16年12月及び17年6月に懲戒処分としての停職、減給、戒告、監督上の措置としての訓戒等が行われた。

なお、道費である捜査用報償費の執行に関しては、北海道監査委員が16年6月から17年5月までの間、地方自治法(昭和22年法律第67号)に基づく北海道知事の要求を受け、道警調査委員会の調査結果等を対象として監査を実施している。監査対象となった所属において、捜査費と捜査用報償費の両方を執行している所属があるため、本院が検証対象とした所属との重複がある(表4参照)

。

| 表4 捜査費及び捜査用報償費の執行所属数と不適正執行所属数 | |||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

b 活動旅費

10年度から15年度までの全道159所属における活動旅費を対象として、所属長、次席、会計担当者等から旅行命令の有無、旅行命令簿の作成状況、旅費の支給方法等について聴取し、旅行者11,445人(うち国費による旅行のある者9,783人)に対しては旅行事実、旅費受領の有無等について書面調査を行った。

このうち、道費の旅行者からは不適正執行と思われる回答が相当数あったため、該当する旅行者に係る旅行命令を全件調査するなどした結果、10年度から12年度の道費旅費について、次席、会計担当者等が事実と異なる支出関係書類を作成し、あるいは事実と異なる支出関係書類の作成により旅行者本人名義の預金口座に振り込ませた旅費を返還させ、それぞれ現金化した旅費を次席等が管理の上、交際経費、激励経費、食糧経費等に使用するという不適正な執行がみられた。こうした不適正執行の額は28,349,400円に上っていたとしている。

一方、国費の旅行者からは不適正執行があったとの申立てがなかったことから、さらに詳細な調査を行うことなく不適正な執行はみられなかったとしている。

(イ)本院の検証結果

a 捜査費

本院は17年6月から9月までの間に行った北海道警察本部に対する会計実地検査において、道警調査委員会の調査結果の内容を検証する検査を実施した。検査に当たっては、

〔1〕 不適正な経理によりねん出された資金について、実際の経理処理はどうなっていたか

〔2〕 不適正な経理が行われていたとされた資金の管理などについて、実際の使途はどうであったか、また、使途の確認はどのような証拠に基づいて行われたか

〔3〕 適正な経理が行われていたとされた捜査費は、どのような証拠に基づいて確認したのか

などに留意して、10年度から15年度までの捜査費執行所属106所属のうち14所属の当時の所属長、捜査員等121人から、当該資金のねん出、管理、記録等の経理状況や使途等の支払内容について聴き取り等を行い、その証言と道警調査委員会の調査内容との間に矛盾がないか、証言内容が調査結果に適正に反映されているかなどについて確認した。これらの関係者からは、率直な発言等を求めるために警察当局の立会者なしで聴き取りを行った。

また、実地検査を補足するため、17年8月現在における全162所属の所属長、次席、捜査員等1,194人に対し、会計検査院法第26条に基づき、書面による質問を行った。

さらに、事実と異なる支出関係書類の作成の実態を確認するため、前記の捜査費執行所属106所属について、保管されている証拠書類の内容を確認した。

なお、前記のとおり、多くの所属が捜査費と捜査用報償費の両方で不適正な執行を行っており、これらの所属では両者を区分することなく一括して管理して執行しているのが実態であったため、使途については両者を合わせて検証の対象とした。

検証の結果は、次のとおりである。

(a)資金のねん出について

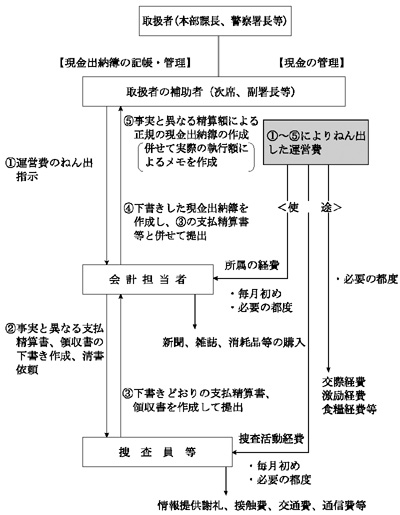

正規の予算執行手続を経ずに事実と異なる支出関係書類を作成することによりねん出された資金は、各所属において、捜査活動に要する経費としてあらかじめ捜査員に交付したり、交際経費、激励経費等の所属の経費に使用したりするいわゆる「運営費」として管理されていた。捜査費の取扱者となっている本部課長、警察署長等の多くは、その存在について認識していた。そして、このような「運営費」のねん出は、取扱者の補助者である次席・副署長等や会計担当者である庶務係長・会計課長等が中心となって行っており、その仕組みは、おおむね図3のとおりとなっていた。

図3 「運営費」の仕組み(一般的な例)

事実と異なる支払精算書、領収書の作成は、次席等が会計担当者に依頼し、又は次席等が自ら電話帳等から抽出して、架空の捜査協力者を設定し、支払精算書等の下書きを行うなどして作成しており、多数の捜査員等が次席、会計担当者等からその作成を依頼されていた。

こうした不適正な経理は、各所属において長年の慣行として組織的に行われていた。その始期について「相当以前からあった」との証言はあったが、裏付ける資料はなく具体的に特定することはできなかった。

また、不適正執行に対する当時の認識について、捜査費の取扱者やその補助者からは「正規の手続に違反することは理解していたが、捜査に必要な経費を手当てするためにはやむを得なかった」、捜査員からは「上司の命令だから当然従わざるを得なかった」、「会計手続に疎かったこともあり会計担当職員の指示に従った」などの説明があった。

道警調査委員会は不適正経理への警察本部等の関わりについて、「予算の執行は、それぞれの所属の責任において執行されており、警察本部及び方面本部が、所属長等が予算を不適正に執行することを容認し、又はそれを指示し、若しくは指導したことはなかった」としている。しかし、不適正経理は、警察本部、各方面本部を含む全道で行われていた。

(b)ねん出された資金の使途について

道警調査委員会の調査結果によると、ねん出された「運営費」は、捜査員に交付されて「捜査活動に要する経費」に充てられたほか、捜査活動に要する経費以外の経費として、警察関係の会議に併せて開催された懇親会の会費の支払といった「交際経費」や、現場の捜査員の士気鼓舞を目的とした「激励経費」、各所属における「消耗品代」などに充てられたとしている。

このうち、「捜査活動に要する経費」は、月初め又は必要の都度、捜査協力者への謝礼や捜査協力者との接触費、張り込み中の夜食代、携帯電話通話料など捜査活動に使用するものとして各所属の次席等から捜査員に交付されていた金額について、相互の確証が得られたとしているものである。そして、執行手続は不適正であったが結果として捜査目的に使用したことが確認できたとして、その分の1億6957万余円(表3の〔2〕)は返還の対象外としている。

本院の検証においては、「運営費」の経理では、多くの場合に実際の支払について出納に関する記録を作成し、領収書を徴取している場合もあるなど、一定のルールに従っていたとの証言があった。しかし、それらの記録等は既にほとんどが廃棄されていて、本人の記憶に基づく口頭での説明により確認せざるを得なかった。捜査目的に使用したとする金額について、捜査員等から当時の執行状況を聴取するなどして検査したが、これを交付したとされる次席等と、受領したとされる捜査員の説明は符合していたものの、これ以外には事実を確認できる客観的な資料はなかった。

また、道警調査委員会の調査では、返還の対象とされたもののうち、「捜査活動に要する経費」以外の経費で公費で執行できない経費(表3の〔4〕)については、使途の確認に当たり、関係者から執行の内容及び金額を聴取し、その根拠となる資料の提示も求めていた。そこで、本院の検証では、実地に聴き取り等を行った前記14所属のうち10所属について検査したところ、表5のとおり、総執行件数568件のうち客観的な資料を根拠とするものは、執行内容について備忘録等202件、事件資料等146件あり、執行金額については7件認められたものの、執行内容・金額とも口頭での説明を主たる根拠としていた。

| 表5 使途の確証を得た根拠(10所属、平成10〜12年度の執行分) | |||||||||||||||||||||||||||||||||||||||||||||||

| (単位:件) | |||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||

(注)

「備忘録等」は関係者が記録していたメモなど、「事件資料等」は事件記録、行事一覧表などであり、両欄の件数には重複する分がある。

|

|||||||||||||||||||||||||||||||||||||||||||||||

さらに、返還の対象とされたもののうち、執行の確証が得られなかったとしているもの(表3の〔5〕)についても、本院の検証では、関係者から事情を聴き取るなどしたものの、既に相当の年数が経過していて関係者の記憶が定かでなく、使途の解明につながる説明は得られなかった。

なお、上記検証の過程で、私的使用の有無についても留意して検査したが、検査した範囲では私的使用を示すものは認められなかった。

(c)会計書類上の支払名目と実際の使途について

10年度から12年度における捜査費の執行は、道警調査委員会の調査結果にあるとおり、事実と異なる会計書類を作成するなどの不適正な経理により組織的、慣行的に行われていたことが確認されたところである。

この間の不適正執行に係る会計書類は、いずれも所要の記載事項がすべて充足されていて、正規の支払手続に従って作成されるべき会計書類と全く区別のできないものとなっていた。そこで、捜査費を執行していた106所属のうち25所属について、会計書類の一つである支払精算書に記載された支払の名目と道警調査委員会が行った分析による実際の使途を執行額の比率で対比してみると、表6のようになっていた。支払精算書に記載された名目で実際にどのような使途に充てられたのか、その対応を具体的に比較することは、道費の捜査用報償費と一括して管理・執行されているなどのためできなかった。関係者に対する質問への回答などから判断すると、「捜査活動に要する経費」として執行したものは、現在捜査諸雑費で支払うことが認められているものを含む多様な経費に充てられていたと推察される。

| 表6 支払の名目と実際の使途の対比 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d)適正な執行とされた捜査費について

道警調査委員会の調査で、捜査費が正規の予算執行手続に従って執行され、執行事実と会計書類の内容が合致していて「適正執行」と結論付けられたもの(表3の〔1〕)については、聴き取り等を行った前記の14所属において実地に検査した。

検査の過程において、捜査協力者謝礼等の支払がなされたとする捜査について、当時の複数の捜査員から事情を聴き取ったところ、その全員から実際に当該捜査において捜査費を執行した具体的状況等の説明があった。こうして検査した範囲では、不適正な執行が行われていた事態は認められなかった。

以上(a)から(d)のとおり、検査を実施した範囲では、道警調査委員会の調査結果と異なる事態は認められなかった。

なお、国への返還額の算定について、道警調査委員会の調査の過程で作成された関係資料を精査したところ、捜査活動に要する経費への計上誤りなどが見受けられ、これにより17年2月に行われた国への返還額が4,712,845円増加することになると認められた。

b 活動旅費

活動旅費の検査に当たっては、道警調査委員会が国費旅費については不適正な執行は全くなかったと結論付けていることから、その調査方法の妥当性の検証に重点を置き、また、国費旅費は9年4月以降原則として旅行者個人の口座に直接振り込む方法となっているため、預金通帳の管理の実態がどうなっているかに留意しながら、旅費が適正に執行されていたか確認した。そして、旅行命令簿等の関係書類の提示を受け、旅費を執行した退職者を含む捜査員等14人から聴き取りを行い、さらに、日本銀行代理店の協力を得て、実際の旅費の振込状況を確認した上、当時の会計担当職員や当該振込先預金口座の名義人であった捜査員4人から事情を聴取した。

その結果、一部の所属においては、本来振込みにより旅費の支給を受ける者が自分で管理するべき当該振込口座に係る預金通帳を、会計担当部署において一括して管理していた事態が見受けられた。これは旅費が確実に本人に支給されない事態にもつながりかねず適切でないが、支出関係書類が保存されていて検査が可能であった10年度以降について、当時の会計担当者及び捜査員に対して旅費の授受を確認したところでは、不適正な執行は認められなかった。また、旅行者個人の口座に直接振り込む方法を導入した9年当時の執行状況については、支出関係書類が保存されておらず確認することができなかった。

(ウ)当局が執った改善策

北海道警察は、不適正な会計経理の判明を踏まえ、会計業務に関する教育の充実、監査機能の強化など警察庁からの指示に基づく改善策のほかに、適正な予算執行の確立や内部牽制制度の充実のための改善策を実施しており、その主なものとして、「財務アドバイザー制度」の導入や「公安委員会に対する直接通報制度」の創設を行った。

また、関係者への質問に対して回答があった多くの所属では、「現在では不適正経理は行われていない」旨の回答がなされている。また、多くの所属において、捜査費経理に関する研修等の教育が実施されているとの回答がなされている。さらに、「現在では不適正経理は行ってはならないとの認識を持っている」との回答が多く示されているところである。

イ 福岡県警察

16年4月に福岡県公安委員会は、福岡県警察本部長に対し警察法第43条の2第1項の規定に基づく監察を指示した。これを受けて福岡県警察では、同本部長を長とし、85名からなる福岡県警察捜査(報償)費問題等調査委員会(以下「福岡県警調査委員会」という。)が、同月から11月にかけて10年度から15年度までの全87所属の捜査費(国費)、捜査報償費(県費)、旅費(国費及び県費)等を対象として調査を実施した。

本件事案に関する福岡県警調査委員会の調査方法及びその結果、これに対する本院の検証結果及び当局が執った改善策は以下のとおりである。

(ア)福岡県警調査委員会の調査方法及びその結果

a 捜査費

福岡県警調査委員会は、福岡県警察において捜査費の一部を「基本経費」として留保していた状況について会計課関係職員延べ47人、その使途について総務課関係職員延べ36人及び使途先関係職員延べ421人、「基本経費」が留保されていた状況について留保対象所属14課(以下「14課」という。)の関係職員延べ176人からそれぞれ聴取するなどして調査した。

その結果、8年度から12年度まで、会計課が執行所属に対して毎月の捜査費及び捜査報償費を交付する際に、14課の捜査費及び捜査報償費の一部を「基本経費」として留保しており、これによりねん出した「基本経費」の額は月額40万円(うち国費32.5万円)、8年度から12年度の5箇年度の合計額は2,400万円(うち国費1,950万円)に上っていたとしている。このうち国費である捜査費について詳細をみると、生活安全部の4課から月額7.5万円、刑事部の5課から月額12万円、警備部の5課から月額13万円の月額計32.5万円、年額390万円となっていて、5年間の合計では1,950万円が留保されていたとしている。

「基本経費」の始期については、関係者の記憶が定かでなく、裏付ける資料が存在しないため判明しなかったとしている。また、終期については、12年の警察改革や国家公務員倫理法(平成11年法律第129号)の施行等を背景として、当時の会計課次席と総務課長の協議により13年3月末に廃止されたとしている。

「基本経費」の使途については、約8割が捜査本部激励費等として、また、約2割が警察本部長室において使用していた経費(本部長室経費)となっていて、捜査本部激励費等は、解決困難な重要事件の捜査本部を設置したときや事件表彰を受賞したとき、警備本部を設置したときなどに関係所属に交付され、本部長室経費は、来客待合室用の新聞代、雑誌代、生花代、部外懇親会費等として支払われていたとして、関係者による個人的使用は認められなかったとしている。

また、14課のうち、内部告発等があり、同県警察における事案の発端となった銃器対策課については、発足時の7年度から15年度の間に在籍した課長、次席、捜査員等計94人から、13課については、8年度から15年度の間に在籍した課長及び次席延べ117人及び捜査費を執行した捜査員481人からそれぞれ関係書類の作成・決裁状況、現金の管理状況、執行後の精算状況、「基本経費」の存在に対する認識、留保額の処理方法等について、関係書類を提示しながら聴取した。

その結果、12年度までの間において、会計課が「基本経費」として捜査費の一部を留保していたこと、14課ではこれを処理するために実際の支払額に「基本経費」の留保額を加えた支払精算書を作成していたこと、このうち銃器対策課では、「基本経費」の留保額の処理に加えて、10年4月から11年7月までの間、張り込み時の補食代等の捜査活動経費や激励費などをねん出するために事実と異なる支払精算書等を作成するなど不適正な経理が行われていたことが判明したとしている。

なお、14課の13年度から15年度までの執行状況及び14課以外の所属の執行状況についても同様の調査を行ったが、適正に執行されていたことが確認されたとしている。

福岡県警調査委員会では、以上の調査から得られた証言、証言を裏付ける証拠の有無及び確実性に応じて、捜査費の執行額を次の〔1〕から〔4〕のように分類した(表7参照)

。

〔1〕 「基本経費」の全額

〔2〕 実際の支払額に「基本経費」として留保された額が加えられた可能性のある支払精算書に係る額

〔3〕 作成した捜査員が既に死亡しているなどして支払事実が確認できないすべての支払精算書に係る額

〔4〕 銃器対策課の10年4月から11年7月までの執行分のうち、支払事実は確認できたが支払事実を客観的に補強する資料がないすべての支払精算書に係る額

| 表7 14課の捜査費執行状況 | |||||||||||||||||||||||||||||||||||||||||||

| (単位:千円) | |||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

(注)

8年度及び9年度の執行状況については、支出関係書類が保存されておらず確認できなかったが、「基本経費」の存在は確認できたためその額を返還の対象としたとしている。

|

福岡県警察は、これらの〔1〕から〔4〕に該当する額の総額151,191,438円を国に与えた損害と認定し、その利息42,340,285円との合計額193,531,723円を17年2月に国に返還した。

また、不適正執行に関与した者及び監督責任者のうち既に退職した者を除く149人に対して、16年12月及び17年7月に懲戒処分としての戒告、監督上の措置としての訓戒等が行われた。

b 活動旅費

不適正経理事案の発端となった銃器対策課及び警察本部46所属、警察署40署の計87所属における10年度から15年度までに執行された国費旅費及び県費旅費(公用車使用分を除く)を対象として、書面調査と聴き取り調査を行った。

聴き取り調査については、銃器対策課では、旅行者延べ94人からの聴取とともに、宿泊先等が判明した旅行のすべてについて当該宿泊先等に出張の事実を照会し、銃器対策課以外の86所属では、所属長、副署長及び会計担当者延べ600人に関係書類の作成・決裁状況、帰庁後の報告状況等について、旅行者延べ1,351人に個々の出張事実、関係書類の作成状況、通帳の管理状況等を関係書類を提示しながら聴取した。

その結果、書面調査では、すべての所属において、出張命令等の関係書類は手続にのっとって適正に作成されていたこと、旅行命令簿等、支出負担行為決議書、銀行発行の振込通知書にそれぞれ記載された旅費の支給額に矛盾がないこと、これらの会計書類と捜査報告書等の関係書類を突合し矛盾がないことが確認されたとしている。

また、聴き取り調査においても、銃器対策課については、宿泊先等から宿泊や訪問の事実がないとの回答はなかったこと、銃器対策課以外の86所属については、定められた手続を適正に行って旅費を支給・受領していたことが確認されたことから、適正な執行であるものと判断したと結論付けている。

(イ)本院の検証結果

a 捜査費

本院は17年5月に行った福岡県警察本部に対する会計実地検査において、福岡県警調査委員会の調査結果の内容を検証する検査を実施した。検査に当たっては、

〔1〕 不適正な経理によりねん出された「基本経費」の経理はどうなっていたか、そして、その使途の確認はどのような証拠に基づいて行われたか

〔2〕 「基本経費」をねん出するため事実と異なる会計書類を作成していた所属における捜査費の執行について、その適否の確認はどのような証拠に基づいて行われたか

などに留意して、「基本経費」に関与していた警察本部会計課、総務課等の退職者を含む関係者16人、14課のうち生活経済課を除く13課の当時の課長、次席、捜査員等61人から聴き取りを行った。

検証の結果は次のとおりである。

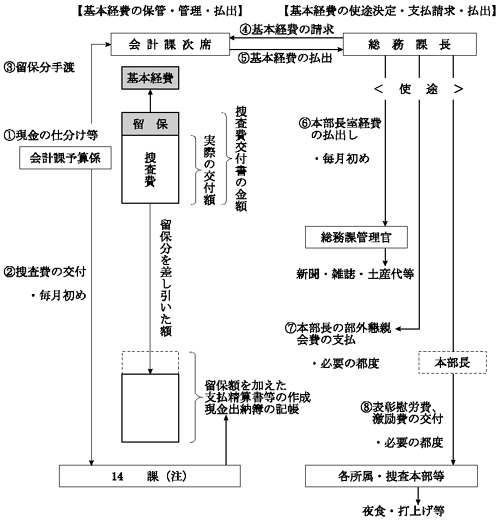

(a)「基本経費」の経理及び使途について

捜査費の経理を担当する会計課員は、各所属に交付する捜査費から差し引いて留保した「基本経費」を予算係長に渡し、予算係長はそれらを取りまとめて会計課次席に渡していた。会計課次席は受け取った「基本経費」を金庫で保管し、総務課長から請求がある都度総務課長に直接払い出し、現金出納帳に記載していた。毎月留保していた「基本経費」の額は、県費分と合わせて保安課と銃器対策課は計6万円、公安第二課と公安第三課はそれぞれ2万円、その他の10課は3万円で合計40万円であった。

このような「基本経費」の仕組みは、おおむね図4のとおりとなっていた。

図4 「基本経費」の仕組み

そして、捜査費及び捜査報償費を留保してねん出した「基本経費」の使途(図4中の〔6〕〜〔8〕)は、福岡県警調査委員会の調査結果の詳細を確認したところ、表8のとおりに整理していた。

| 表8 「基本経費」の使途 | |||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:千円) | |||||||||||||||||||||||||||||||||||||||||||||||||

|

上表中「表彰慰労費」は、重要事件の解決等で所属が表彰された際に、例外なく1件当たり5万円を当該所属に対して交付していたものである。このことから福岡県警調査委員会は、8年度から12年度の表彰案件をすべて抽出したところ5年間で354件が確認されたため、総支出額を17,700千円と算出したとしていた。そして、当時の本部の各所属長、次席等に対して表彰慰労費の受領の有無を確認し、354件のうち244件(12,200千円)については受領したことが確認できたとしている。しかし、残りの110件(5,500千円)については、各所属長、次席等が受領したとの明確な回答がなかったため支出が特定されないものの、受領したことが推定できると結論付けていた。

「激励費」は、重要事件の捜査本部等に対して1件当たり5万円が交付されるもので、同様に当時の本部の各所属長、次席等に対して受領を確認するなどして15件(750千円)の支出を特定したとしていた。表8中の激励費合計額2,550千円との差額1,800千円は、福岡県警調査委員会の調査において使途が個別に確認できなかった額を、「受領した金額は余らなかった」との証言に基づき推計で計上していたものである。

表彰慰労費及び激励費は、現場の警察官の士気鼓舞を目的として各所属に交付されるものであるため、本院の検証では当時の捜査員等にも聴き取りを行ったが、過去行われた激励・慰労の飲食の際には、当該飲食の原資がいかなる資金であるかについての認識がほとんどなく、原資が「基本経費」であったか否か確認することは困難であった。

「本部長室経費」は、毎月初めに4万円受け取っていたとしているもので、その使途は、来客用の新聞・雑誌代、土産代、茶菓子代、生花代、慶弔費等であったとしている。

「部外懇親会費」については、福岡県警調査委員会は総務課管理官、関係各部の幹部、懇親会を主催した外部団体等から聴取した話を総合して、年間366千円又は401千円を会費として支払ったと認定している。

以上の「基本経費」の使途確認に当たっては、福岡県警調査委員会は、出納帳や領収書等の客観的な資料がほとんど残っていなかったため、当時の関係者からの聴取の内容を基礎としており、本院においても会計実地検査の際に関係者からの聴き取りにより確認せざるを得なかった。

(b)「基本経費」のねん出について

14課のうち生活経済課を除く13課の当時の課長、次席、捜査員等から聴取したところ、おおむね次のような状況となっていた。

捜査費の取扱者である課長と、その補助者である次席は、捜査費交付書の金額と実際に交付された金額とに差異があったことから、会計課が「基本経費」をねん出するために捜査費の留保を行っていたことは認識していた。

留保額は、前記のとおり、課ごとに一定額が定められていて、各課では捜査費交付書の金額と実際の交付額の差額を穴埋めするために、捜査費の執行に当たり実際の執行額に差額分を上乗せした支払精算書を作成していたが、その際、課長、次席が捜査費を執行した捜査員に対して事実と異なる支払精算書の作成を指示していた。上乗せの指示を受けた捜査員は、捜査協力者に対する謝礼の支払に当たり、〔1〕捜査協力者が領収書の作成を拒否した場合に、領収書の添付を省略した上、実際の支払額に上乗せした金額の支払精算書を作成したり、〔2〕捜査協力者が実際の受取額に上乗せした金額の領収書の作成に応じた場合に、その金額に合わせた支払精算書を作成したりしていた。

現金出納簿への記帳、現金の保管は補助者である次席が担当していたが、指示した月日、金額、捜査員等を記述したメモ等は作成していなかった。また、捜査員は年1、2回又は数箇月に1回指示された程度であったため、事実と異なる支払精算書がどれであるか、現在では特定できない状態であった。

なお、捜査費の実際の執行について捜査員から聴取及び関係書類の確認を行ったところ、課長、次席の指示に従って事実と異なる支払精算書を作成したことはあったが、執行事実そのものがない架空の支払精算書を作成したことはないとのことであった。

(c)銃器対策課における捜査費の執行について

銃器対策課発足時(7年11月)から12年度にかけて在籍した課長、次席及び捜査員から、経費をねん出するに至った経緯、実際の捜査費の執行状況等について聴取したところ、次のような状況となっていた(表9参照)

。

「基本経費」の留保額の処理を含めて、事実と異なる支出関係書類の作成による資金のねん出が11年7月まで続けられた。

当時、現金出納簿の記帳、証拠書類の管理は庶務係長が、現金の管理は次席がそれぞれ担当していた。資金のねん出は庶務係長に一任されていて、庶務係長が事実と異なる支払精算書の下書きを捜査員に渡し、捜査員がこれを清書することにより、必要となる資金をねん出していた。

ねん出した資金の使途については、資金を管理していた次席が使用する都度メモを作成していたが既に廃棄したとしていたため、口頭の説明により確認せざるを得なかった。そして、その口頭説明によると、深夜捜査時の夜食代、マイカーを捜査に使用した際のガソリン代の補てん、けん銃押収時などの激励・慰労会費、関係機関との打合せ後に行われた懇親会の会費等に充てられていた。また、資金の使用額は毎月一定ではなかったが、平均すると5万円程度で、捜査状況等に応じて課長、次席の判断により使用していた。

そして、11年7月に当時の課長の判断により、銃器対策課での資金のねん出は終了した。

| 表9 銃器対策課の捜査費執行状況(平成10〜12年度) | |||||||||||||||||||||||||||||||

| (単位:千円) | |||||||||||||||||||||||||||||||

|

以上(a)から(c)のとおり、検査を実施した範囲では、福岡県警調査委員会の調査結果と異なる事態は認められなかった。

b 活動旅費

活動旅費の検査に当たっては、福岡県警調査委員会が国費、県費ともに不適正な執行が全くなかったと結論付けていることから、国費について調査方法の妥当性の検証に重点を置き、旅行命令簿等の関係書類の提示を受け、実際に旅費が適正に執行されていたか確認した。そして、銃器対策課では2人の捜査員に対して聴き取りを行い、銃器対策課以外の86所属では9人に対して聴き取りを、30人に対して書面を送付することにより事情を聴取するなどした。

しかし、旅費支給の根拠となる出張に関しては、既に相当の年数が経過していたため出張の事実を裏付ける資料がほとんど廃棄されており、本院の検証においても本人の記憶に基づく口頭での説明により確認せざるを得なかった。

検査を実施した範囲では、福岡県警調査委員会の調査結果と異なる事態は認められなかった。

(ウ)当局が執った改善策

福岡県警察は、不適正な会計経理の判明を踏まえ、警察庁からの指示に基づく改善策のほかに、必要な体制の整備と職員の公金に対する意識改革などの改善策を実施しており、その主なものとして、「財務監査室」や「会計経理アドバイザー制度」、「会計経理相談窓口」を新設した。

(4)その他の都道府県警察における内部調査の状況

愛媛県警察では、警察当局の内部調査において、一部の所属に係る13年度の捜査費(国費)及び捜査報償費(県費)の執行に当たり領収書の作成に不適正な事態があったとの報告が16年9月になされた。また、17年2月の愛媛県監査委員の監査結果において「執行の事実に疑義がある」とされた事案について調査したところ、一部に不適正な執行が認められたなどのため、すべての所属に係る13年度の捜査費及び捜査報償費の経理について内部調査が行われている。

(5)警察庁が執った改善策の進ちょく状況の検証

捜査費等に係る不適正経理が一部の道県警察において発覚したことを契機として、警察庁では、会計監査の充実強化や会計経理の透明性の確保などの改善策を講じてきた。

そして、17年4月に「予算執行の一層の適正化に向けた施策の推進状況」を国家公安委員会に対して報告し、16年中に官房長通達等で指示した改善策についての都道府県警察における推進状況などを公表している。

本院が17年次に9道県警察において改善策の進ちょく状況を検査した結果は、次のとおりである。

ア 領収書の徴取状況

16年3月の官房長通達により、捜査費の執行に当たっては、16年度から本人名義による領収書に限り徴取し、本人以外の名義による領収書は徴取せず、これに代えて捜査費の支払事実を証明するための書類を作成することとされた。

そして、9道県警察では、16年度から本人名義でない領収書の徴取は中止したとしており、16年度の捜査費の執行件数全体に占める領収書の徴取件数の比率は、表10のとおり、15年度に比べて大幅に低下していた。

| 表10 捜査費執行における領収書の徴取状況(9道県警察) | ||||||||||||||||||||||||||||||||||

| (単位:枚) | ||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||

(注)

捜査諸雑費執行分を除く。

|

||||||||||||||||||||||||||||||||||

イ 会計書類の保管状況

16年4月及び6月の官房長通達により、会計書類、特に捜査費の証拠書類を含む支出関係書類の保管・管理については、所属長が所定の場所において他と明確に区分して保管するなどの厳重な取扱いを指示したところであり、前記の「予算執行の一層の適正化に向けた施策の推進状況」では、指示の内容に沿った適正な管理が行われるようになったとしている。

本院が9道県警察において確認したところ、捜査費等の支出関係書類を所定の方法で各所属長が保管するか、又は警察本部において各所属分を一括して保管しており、官房長通達の指示に従った保管・管理がなされていた。

ウ 内部監査の実施状況

警察庁は、会計監査を充実強化するため、新たに制定された会計の監査に関する規則(平成16年国家公安委員会規則第9号)に基づく会計監査を16年4月から実施した。17年4月には、その実施状況を「平成16年度会計監査実施結果報告書」により国家公安委員会に対して報告している。

同報告書によると、16年5月から17年3月までの間に、警察庁及び管区警察局が45都府県警察等の63部署に対して監査を実施し、その過程において、640所属の3,280人からの聴き取りを実施した。この中には前年度以前には少数であった捜査員からの聴き取りも1,182人含まれている。監査の結果、数件の改善を要する事項が見受けられたが、おおむね適正であるとされている。

また、同規則では、都道府県警察においても会計監査実施計画を作成し、内部監査を実施するよう定めている。前記の「予算執行の一層の適正化に向けた施策の推進状況」によると、都道府県警察においても16年度から監査体制の充実強化が図られており、会計監査に関する事務に従事し、又はこれを主たる事務としている職員の数は16年4月1日時点で368人(うち警察官62人)であったものが、17年4月1日時点では400人(うち警察官90人)となっている。そして、会計監査の対象所属数、関係職員の聴取人数とも増加している。

9道県警察のうち、調査委員会を設置して不適正経理事案の調査を行っていた北海道警察及び福岡県警察を除く7県警察における16年度の会計監査の実施状況をみると、いずれにおいても前記「会計の監査に関する規則」の定めに従った会計監査が実施されていた。

エ 会計に関する教育の充実・強化

北海道警察及び福岡県警察の調査報告書の中では、不適正経理の根本的な発生原因として、捜査費等の執行の責任者である幹部職員の公金に対する認識が十分でなかったことや、捜査員の多くが正規の会計手続を理解していなかったことなどが指摘されている。

警察庁では、この指摘に対して、16年中に警察職員に予算執行の手続に関する正確な知識を習得させ、会計経理を適正に行うことの重要性を再認識させるために、「捜査員のための捜査費経理の手引き」等の解説資料を全都道府県警察において配布させたり、警察学校において会計経理に係る授業を新設したりするなどして、会計に関する教育の充実を図っている。

9道県警察における会計に関する教育の充実・強化の施策についてみると、警察学校や職場における捜査費等の会計経理に関する教育機会が増設されていたり、捜査費を執行する捜査員に配布される経理関係の手引の作成・配布などが新たに行われていたりした。

オ 激励慰労費の執行状況

捜査費の執行形態の一つに、長期困難な捜査の終了時等に本部長等の幹部職員が捜査員等を慰労するための簡素な飲食物を購入する経費、いわゆる「激励慰労費」がある。激励慰労は、警察庁の指導により、本来の目的の範囲において簡素に行うべきものとして、事前に本部長の決定又は承認を得て、幹部職員等を参加者とし、執行限度額(一人当たり3,000円)以内で警察庁舎内において行われるべきものとするなどとされていた。

しかし、一部の都道府県警察において、一人当たりの金額が過大となっていたり、本部長等の激励慰労者が出席していなかったり、警察の施設外で行われていたりするなど、警察庁の指導に必ずしも適合しない形態で執行された例が見受けられた。そのため、本院は平成15年度決算検査報告において、執行を継続する場合には支払の対象を真に必要なもの、その執行の正当性について国民の理解を得られるものに限定するなど、激励慰労費に関する予算の執行について、再検討する必要があるとしたところである。

検査の結果、従来、激励慰労費の執行は都道府県警察本部長の決定又は承認に委ねられていたが、16年7月からは事前に警察庁に報告し、報告を受けた警察庁が執行基準を満たしているか確認するよう改められていた。

そして、16年度の執行実績は表11のとおり、7都県警察で909万円となっており、15年度以前に比べて大幅に減少していた。

| 表11 激励慰労費として執行された捜査費 | ||||||||||||||||||||||||||||||||||||

| (単位:件、千円) | ||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

4 本院の所見

本院としては、従来から国の予算は法令規則等に従い厳格に執行されるべきであるとの見地から検査を行ってきたところである。

今回、北海道警察及び福岡県警察において、捜査費等に関する不適正な経理が組織的、慣行的に行われてきたことが内部調査によって判明した。このように会計経理の基本原則が長年にわたり軽視されていたことは、極めて遺憾な事態である。

今後このような事態が再発しないよう、警察庁においては、関係者の再認識を促すとともに、改善策の実効性を高めるために内部監査の充実を図るなど、より一層の努力が求められる。また、今後新たに同種の事態が発覚した場合には、徹底的な調査及び速やかな対処が行えるような体制の構築も肝要である。

本院としては、事態の重大性及び都道府県警察における制度の共通性にかんがみ、改善策が確実に実施されているか引き続き確認していくとともに、今後とも捜査費等の検査を厳正に実施していく。

| (注1) | 9道県警察 北海道、栃木県、山梨県、滋賀県、広島県、山口県、徳島県、福岡県、宮崎県各警察 |

| (注2) | 7県警察 栃木県、山梨県、滋賀県、広島県、山口県、徳島県、宮崎県各警察 |