平成16年度決算検査報告

| 検査対象 | 内閣府(金融庁)、財務省、預金保険機構 |

| 会計名 | 一般会計 |

| 事業の根拠 | 預金保険法(昭和46年法律第34号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号)、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号)等、一般会計予算(平成11年度〜平成16年度) |

| 事業の概要 | 株式会社日本長期信用銀行及び株式会社日本債券信用銀行の株式売買契約に基づき預金保険機構が実施した措置 |

| 上記の措置が実施された金融機関 | (1) | 株式会社日本長期信用銀行(平成12年6月以降は株式会社新生銀行) |

| (2) | 株式会社日本債券信用銀行(平成13年1月以降は株式会社あおぞら銀行) |

| 瑕疵担保条項に基づく貸出関連資産の引取り | 1兆2213億余円 | (平成12年度〜16年度) |

| 特別公的管理銀行保有株式の買取り | 2兆9394億余円 | (平成11年度〜16年度) |

| 預金保険機構に対する債務の保証 | 国の債務保証契約に係る平成16年度末借入金等残高 金融再生勘定(上記以外の措置に係る額を含む。) |

|

| 4兆1196億円 | ||

| 新規優先株式の引受け | 5000億余円 | (平成11、12両年度) |

1 検査の背景

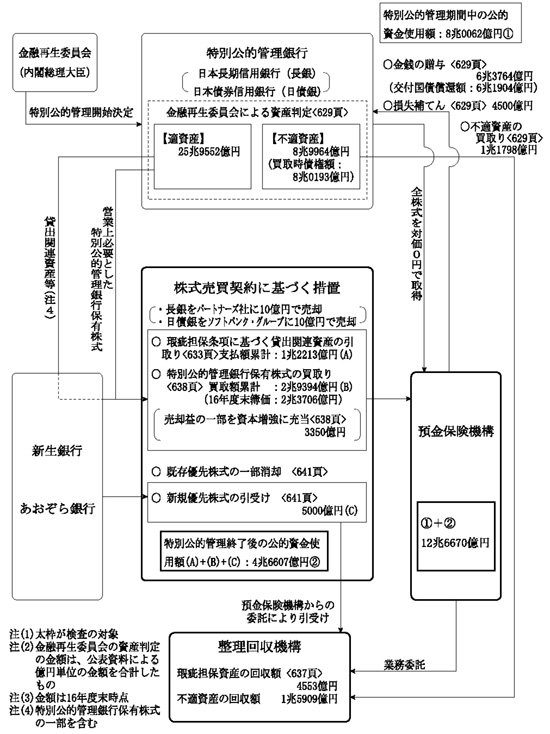

(1)特別公的管理の実施状況

株式会社日本長期信用銀行(以下「日本長期信用銀行」という。)及び株式会社日本債券信用銀行(以下「日本債券信用銀行」という。)は、平成10年7月に金融監督庁(当時)の立入検査を受け、それぞれ10年9月中間決算及び同年3月期末決算において債務超過と見込まれたことなどから、内閣総理大臣は、それぞれ10年10月及び同年12月に金融機能の再生のための緊急措置に関する法律(平成10年法律第132号。以下「金融機能再生法」という。)に基づき、特別公的管理(注1) の開始の決定を行い、預金保険機構が両銀行の全株式を対価0円で取得した。

ア 特別公的管理期間中に実施された措置

金融再生委員会(当時)は特別公的管理銀行となった両銀行の資産の内容を審査し、両銀行が保有し続ける資産として適当である資産(以下「適資産」という。)と、保有し続ける資産として適当でない資産(以下「不適資産」という。)とに分けた。このうち不適資産については、金融機能再生法等に基づき、預金保険機構が株式会社整理回収機構(11年3月以前は株式会社整理回収銀行。以下「整理回収機構」という。)に委託して買い取ることとなり、整理回収機構は両銀行の不適資産8兆0193億余円(簿価)を1兆1798億余円(注2)

で買い取ることとした。

また、預金保険機構は、同法等に基づき預金者等の保護のため、両銀行に対して6兆3764億余円の金銭の贈与を行い、その財源の一部には預金保険機構に交付された国債の償還額6兆1904億余円(注3)

が充てられた。さらに、同法に基づき、両銀行の特別公的管理期間中に適資産から発生するなどした追加損失に対し4500億余円の補てん等を行った。

| (注2) | 資産買取価格決定時における金額。資産買取価格決定の基準となる日から整理回収機構が実際に資産を譲り受けるまでの間における資産価格の変動分については、その後調整している(以下、不適資産に係る金額において同様)。 |

| (注3) | 当該国債の償還額については、日本長期信用銀行及び日本債券信用銀行からの返納分を差し引いた金額である(以下同様)。 |

イ 特別公的管理の終了

12年2月、預金保険機構、日本長期信用銀行及びニュー・LTCB・パートナーズ・C.V.(以下「パートナーズ社」という。)は、日本長期信用銀行の株式に係る株式売買契約を締結して、預金保険機構が保有する同株式をパートナーズ社に対し同年3月に10億円で譲渡した。また、12年6月、預金保険機構、日本債券信用銀行及びソフトバンク株式会社等を中心とする出資グループ(以下「ソフトバンク・グループ」という。)は、日本債券信用銀行の株式に係る株式売買契約を締結して、預金保険機構が保有する同株式をソフトバンク・グループに対し同年9月に10億余円で譲渡した。これにより、両銀行の特別公的管理が終了した。

なお、日本長期信用銀行は12年6月に株式会社新生銀行(以下「新生銀行」という。)に、また、日本債券信用銀行は13年1月に株式会社あおぞら銀行(以下「あおぞら銀行」という。)にそれぞれ行名を変更した。(本文の記述について、行名変更後も引き続き実施されている業務は、「新生銀行」及び「あおぞら銀行」として整理している。)

(2)特別公的管理の終了に伴い実施された措置

預金保険機構が日本長期信用銀行及びパートナーズ社並びに日本債券信用銀行及びソフトバンク・グループとの間でそれぞれ締結した株式売買契約(以下「株式売買契約」という。)には、(ア)譲渡した貸出金等の貸出関連資産が一定の条件に該当した場合、預金保険機構は当該資産を引き取るという瑕疵担保条項、(イ)預金保険機構による両銀行が保有していた株式(以下「特別公的管理銀行保有株式」という。)の買取り、(ウ)金融機能の安定化のための緊急措置に関する法律(平成10年法律第5号。以下「金融機能安定化法」という。)に基づいて引き受けた両銀行の優先株式(当初、整理回収機構が引き受けたが、特別公的管理の実施に伴い預金保険機構が保有することとなった。以下「既存優先株式」という。)の一部消却、(エ)金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号。以下「金融機能早期健全化法」という。)に基づく新たな優先株式(以下「新規優先株式」という。)の引受け等が盛り込まれた。

前記の特別公的管理期間中及び株式売買契約に基づき実施された措置に伴い投入された主な公的資金(注4)

の状況は図1のとおりである。

(3)決算検査報告における記述

特別公的管理期間中に実施された措置や株式売買契約に基づいて実施された措置について、本院では、平成11年度決算検査報告等において、両銀行に対して実施した不適資産の買取り、金銭の贈与、追加損失に対する補てん、特別公的管理の終了となる両銀行の株式の譲渡及び株式売買契約の瑕疵担保条項に基づく貸出関連資産の引取りの13年度末までの実施状況等についてその検査状況を記述してきた。

図1 特別公的管理期間中及び特別公的管理終了後に投入された主な公的資金の状況

2 検査の視点

日本長期信用銀行及び日本債券信用銀行の破綻処理について預金保険機構を通じ投入された主な公的資金は、図1のとおり、12兆6670億余円と多額に上っている。このうち、金銭の贈与の財源の一部には預金保険機構に交付された国債の償還額6兆1904億余円が充てられ、当該償還額についてはその時点で国民負担となったものである。その他の投入された公的資金については、預金保険機構が政府保証を使用して調達した金融機関からの借入金等で賄われ、預金保険機構の各勘定で経理されており、現時点で国民負担が確定したものではない。この公的資金については、預金保険機構等が当該資金を使用して買い取るなどした5兆8406億余円の資産の処分等により回収が図られることになっている。そして、上記資産の大宗を占める株式売買契約の瑕疵担保条項に基づき引き取った貸出関連資産(以下「瑕疵担保資産」という。)及び特別公的管理銀行保有株式は、預金保険機構の金融再生勘定において経理されている。

そして、金融再生勘定の財務の状況についてみると、特別公的管理の実施や瑕疵担保資産の償却等により、16年度末現在で8496億余円の欠損金が生じている。このような金融再生勘定の欠損金については、今後行われる瑕疵担保資産の回収並びに保有する特別公的管理銀行保有株式及び既存優先株式の処分等が、当該欠損金の状況に影響を与えることとなる。

また、株式売買契約に基づいて実施された措置について、現在の状況をみると、瑕疵担保条項に基づく措置については、新生銀行及びあおぞら銀行の預金保険機構に対する貸出関連資産の引取りの申出期間が終了し、16年度末現在の瑕疵担保資産の未回収残高は4638億余円(簿価)と多額に上っている状況である。特別公的管理銀行保有株式については、新生銀行及びあおぞら銀行が預金保険機構から優先的に買い戻すことが可能とされている期限を17年3月から18年8月にかけて迎え、預金保険機構による当該株式の処分が今後本格化することとなる。

このような背景を踏まえ、公的資金を投入して実施された株式売買契約に基づく措置及びこれに伴う資産の回収、処分等が将来の国民負担にどのように影響を与えるのかとの視点から、次のような点を中心に検査した。

(1)瑕疵担保条項に基づく貸出関連資産の引取り及び回収等について

(2)預金保険機構が買い取った特別公的管理銀行保有株式の状況等について

(3)既存優先株式及び新規優先株式の状況について

(4)特別公的管理期間中に実施された措置及び株式売買契約に基づく措置が預金保険機構の財務に与えた影響について

3 検査の状況

(1)瑕疵担保条項に基づく貸出関連資産の引取り及び回収等について

ア 貸出関連資産の引取り

(ア)瑕疵担保条項に基づく手続

前記のとおり、株式売買契約においては、瑕疵担保条項が設けられ、譲渡された貸出関連資産のうち資産総額が1億円以上である債務者の貸出関連資産について、同契約に定める期限(日本長期信用銀行は株式譲渡後3年、日本債券信用銀行は株式譲渡後3年1箇月)までの間に瑕疵があることが判明し、かつ2割以上の減価が認められた場合、両銀行は当該貸出関連資産の譲渡を解除する権利(以下「解除権」という。)を行使し、預金保険機構が当該資産を引き取ることとされている。

同契約によれば、瑕疵とは、貸出関連資産の債務者に関し、元本又は利息の3箇月以上の延滞、実質債務超過又は繰越損失等が発生し、金融再生委員会が当該資産を適資産と判定した根拠に変更が生じたか又は真実でなくなった場合に、その存在が推定されるとされている。

また、貸出関連資産に関する2割以上の減価は、貸出関連資産の当初価値(注5)

に対する当初価値と現在価値(注6)

の差額の割合(以下「減価率」という。)により算出することとされている。

そして、同契約等によれば、新生銀行及びあおぞら銀行が預金保険機構に対し貸出関連資産の譲渡に係る解除権を行使する旨の申出(以下「解除権行使の申出」という。)を行った場合、以下の手続により引取り等を実施することとされている。

〔1〕 預金保険機構では、両銀行からの解除権行使の申出の内容を審査し、これに同意する場合は、当該貸出関連資産の引渡しを受け、当該貸出関連資産の当初価値から株式譲渡日以降の回収額を控除し、引取り時点での未収利息の額を加えるなどして算出した額(以下「当初価値相当額」という。)を両銀行へ支払う。

〔2〕 預金保険機構が、解除権行使の申出に同意しない場合は、両銀行に対し、同意しない理由を書面により通知する。

〔3〕 両銀行は、預金保険機構から同意しない旨の通知を受け、これに同意する場合は解除権行使の申出を取り下げ、預金保険機構と判断を争う場合は、協議等により解決を図る。

| (注5) | 当初価値 株式譲渡時の簿価から同時点の貸倒引当金を控除した額 |

| (注6) | 現在価値 解除権行使日現在の簿価からその時点で引き当てるべき貸倒引当金を控除した額に株式譲渡日以降の回収額を加算した額 |

(イ)預金保険機構における審査の状況

上記貸出関連資産に係る解除権行使の申出があった場合の預金保険機構における審査の状況を確認したところ、解除権の行使の要件のうち、瑕疵の存在については、新生銀行及びあおぞら銀行から提出させた根拠資料により、延滞発生、実質債務超過等の事実を確認するとともに、監査法人及び弁護士に当該債務者の財務諸表等の内容確認を依頼するなどして、その妥当性を検証することとしていた。

また、2割以上の減価の発生については、減価率算出の基となる債権残高、貸倒引当金等の算出根拠を両銀行から提出させた資料により確認し、当該貸出関連資産に係る債務者区分(注7)

の検証を監査法人に依頼するなどして、その妥当性を検証することとしていた。さらに、減価率について疑義がある場合には、当該貸出関連資産に係る担保について不動産鑑定等を行い、担保保全額の確認を行うなどして、その妥当性を検証することとしていた。

(ウ)貸出関連資産の引取りの実績

日本長期信用銀行及び日本債券信用銀行は、株式譲渡時において、瑕疵担保条項の適用対象となる貸出関連資産を、表1のとおり、それぞれ8兆4328億余円、3兆2153億余円保有していた。

そして、新生銀行及びあおぞら銀行は、上記貸出関連資産の一部について、預金保険機構に対し12年6月から15年12月にかけて瑕疵担保条項に基づく解除権行使の申出を行った。預金保険機構においては、その内容を審査した結果、株式譲渡時点での貸出関連資産に対し件数では9.6%に当たる486件、債権額では15.3%に当たる1兆7900億余円に上る貸出関連資産について、解除権行使の申出に同意している。一方、両銀行からの解除権行使の申出のあった貸出関連資産のうち、預金保険機構の審査の結果、銀行側が申請してきた実質債務超過等の発生が認められず、瑕疵が存在しないと認められたものや、銀行が申請してきた担保評価額、債務者区分等と預金保険機構の検証結果とが相違していて2割以上の減価が生じていないと認められたものなどについては、その引取りを拒否している。

表1 瑕疵担保条項の適用対象となる貸出関連資産に対する解除権の行使の状況

(単位:百万円)

| \ | 瑕疵担保条項適用対象総資産(A) | 預金保険機構解除権行使同意分(B) | 比率B/A(%) | |||

| 件数 | 債権額 | 件数 | 債権額 | 件数 | 債権額 | |

| 新生銀行 | 3,580 | 8,432,865 | 331 | 1,316,569 | 9.2 | 15.6 |

| あおぞら銀行 | 1,471 | 3,215,351 | 155 | 473,519 | 10.5 | 14.7 |

| 合計 | 5,051 | 11,648,216 | 486 | 1,790,088 | 9.6 | 15.3 |

そして、預金保険機構は、表2のとおり、16年度末までに、上記の解除権行使の申出に同意した486件の貸出関連資産について、当初価値から両銀行の回収額を控除するなどした1兆2213億余円(これに係る引取り時の債権額1兆6573億余円)を両銀行に支払い、両銀行から当該資産を引き取っている。

| 新生銀行 | あおぞら銀行 | 合計 | |||||||

| 年 度 |

件 数 |

債権額 | 支払額 | 件 数 |

債権額 | 支払額 | 件 数 |

債権額 | 支払額 |

| 12 | 41 | 212,430 | 111,625 | 13 | 16,502 | 6,310 | 54 | 228,932 | 117,936 |

| 13 | 127 | 497,958 | 330,914 | 28 | 54,025 | 35,823 | 155 | 551,984 | 366,737 |

| 14 | 118 | 284,709 | 247,418 | 54 | 270,924 | 198,720 | 172 | 555,634 | 446,138 |

| 15 | 41 | 203,594 | 190,601 | 39 | 60,348 | 51,853 | 80 | 263,942 | 242,454 |

| 16 | 4 | 13,192 | 12,234 | 21 | 43,616 | 35,851 | 25 | 56,809 | 48,086 |

| 計 | 331 | 1,211,885 | 892,793 | 155 | 445,417 | 328,559 | 486 | 1,657,302 | 1,221,353 |

また、16年度末までに引き取った上記の貸出関連資産に係る平均減価率(両銀行の申出時の計算による現在価値より算出。以下同様)は、両銀行分全体で58.0%となっている。

なお、瑕疵担保条項に基づく解除権行使の申出の通知期限は、新生銀行については15年5月末、あおぞら銀行については同年12月末となっており、それぞれ申出期限は終了している。そして、16年度末現在、両銀行が解除権の行使を申し出た貸出関連資産すべてについて、預金保険機構との協議等は終了し、預金保険機構が同意したものについては、将来債権の内容が確定した場合に引き取る可能性のある支払承諾(注8)

等を除き、すべて引取りが行われた。

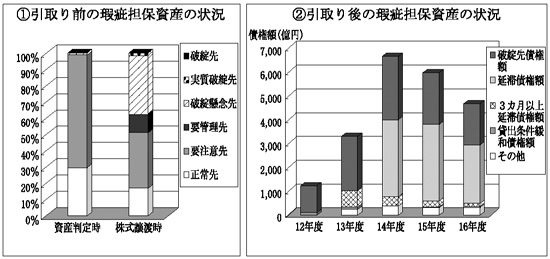

(エ)瑕疵担保資産の状況

瑕疵担保資産486件に係る債務者区分について、引取り以前の状況を遡ってみると、すべて金融再生委員会において、特別公的管理銀行が保有し続ける資産として適当と判定された資産であり、図2—〔1〕のとおり、正常先及び要注意先(注9)

に係る債権が大宗を占めていたが、株式譲渡時には約5割が破綻懸念先及び要管理先等の不良債権に劣化していた。

そして、預金保険機構においては、上記の瑕疵担保資産について、12年度以降、特殊法人等に係る行政コスト計算書作成指針に基づき行政コスト計算書を作成し、同計算書金融再生勘定の附属明細書において、瑕疵担保資産のうちの貸出金をリスク管理債権(注10)

として分類している。

預金保険機構において、12年度から16年度までの間に引き取った瑕疵担保資産の状況をみると、図2—〔2〕のとおり、瑕疵担保資産の引取額がピークを迎えた14年度以降において、リスク管理債権のうちでもより状態の良くない破綻先債権及び延滞債権の割合が瑕疵担保資産の約9割を占める状態で推移している。

| (注9) | 正常先及び要注意先 金融再生委員会による資産判定の結果、「正常先」、「要注意先」、「破綻懸念先」、「実質破綻先」、「破綻先」の区分のうち、原則として「正常先」及び「要注意先」のうちの状態の良い債務者に係る資産が「適資産」とされた。 |

| (注10) | リスク管理債権 銀行法(昭和56年法律第59号)で定められた「破綻先債権」、「延滞債権」、「3カ月以上延滞債権」及び「貸出条件緩和債権」を総称するいわゆる不良債権 |

図2 瑕疵担保資産の状況

| 注(1) | 〔1〕の図は、16年度末までに預金保険機構が引き取った貸出関連資産に係る引取り時の債権額の累計を100とし、各時点における債務者区分ごとの債権額の割合を示している。 |

| 注(2) | 〔2〕の図は、預金保険機構の各年度末の簿価のうちのリスク管理債権及びその他の債権(リスク管理債権には含まれない正常弁済先に係る貸出金、未収利息等)ごとの額を示している。 |

| 注(3) | 資産判定時の分類:金融再生委員会により実施された資産判定時(日本長期信用銀行については11年2月、日本債券信用銀行については同年5月)の債務者区分で、要注意先と要管理先は区分されていない。 |

| 株式譲渡時の分類:株式譲渡日の前日(日本長期信用銀行12年2月29日、日本債券信用銀行同年8月31日)時点の両銀行の自己査定による債務者区分 |

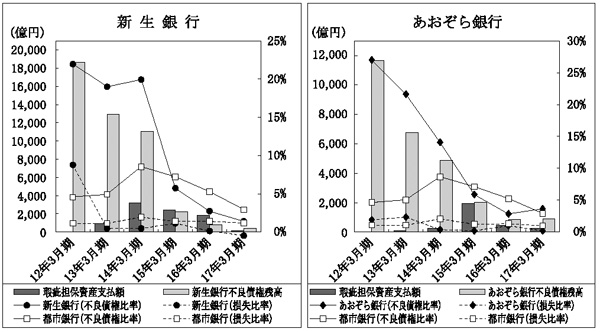

(オ)新生銀行及びあおぞら銀行における不良債権比率等の状況

預金保険機構による瑕疵担保条項に基づく貸出関連資産の引取りを開始した13年3月期以降における両銀行の不良債権比率及び不良債権処理損失比率の推移を都市銀行の数値と比較すると、図3のとおりとなっている。

新生銀行及びあおぞら銀行は、12年3月期においては、不良債権比率(新生銀行21.9%、あおぞら銀行27.0%)、不良債権処理損失比率(同8.8%、1.9%)共に都市銀行の数値(不良債権比率4.6%、不良債権処理損失比率1.1%)を上回っていた。しかし、貸出関連資産の引取りが始まった13年3月期以降、両銀行の不良債権処理損失比率は、おおむね都市銀行の数値と同程度で推移している一方で、不良債権比率は新生銀行については14年3月期以降、あおぞら銀行については13年3月期以降急激に低下し、17年3月期では、都市銀行の3.0%に対し、新生銀行は1.4%、あおぞら銀行は3.7%となっている。

このように、13年3月期以降、両銀行において、不良債権処理損失比率は都市銀行とほぼ同程度で推移していたにもかかわらず、不良債権比率が都市銀行に比べ急激に低下したのは、不良債権の償却、売却等の不良債権処理のほかに、預金保険機構による瑕疵担保条項に基づく貸出関連資産の引取りが行われたことにより、不良債権残高が減少したことも要因の一つとなっているものと推察される。

図3 不良債権比率及び不良債権処理損失比率の推移

| 注(1) | 各銀行の決算短信の決算説明資料及び「全国銀行財務諸表分析」(全国銀行協会発行)により作成した。都市銀行の計数には、株式会社みずほ及び株式会社みずほコーポレート(16年3月期以降)並びに株式会社UFJ各銀行(14年3月期以降)の再生専門子会社分を含んでいる。 |

| 注(2) | 瑕疵担保資産支払額:両銀行から引き取った貸出関連資産に係る預金保険機構の支払額 |

| 不良債権比率:不良債権残高(金融機能再生法等に基づき区分された債権のうち破産更生債権及びこれらに準ずる債権、危険債権、要管理債権の期末残高)/総与信額(期末残高) | |

| 不良債権処理損失比率:不良債権処理損失額(貸出金償却、債権売却損、個別貸倒引当金繰入等の不良債権処理に伴う損失額)/総与信額(期首と期末の平均残高) | |

| 注(3) | あおぞら銀行の12年3月期は、特別公的管理期間中の日本債券信用銀行の計数である。また、同銀行の13年3月期中には、整理回収機構による不適資産の買取りが824億余円で実施されている。 |

イ 瑕疵担保資産の回収状況等

(ア)管理回収方針及び回収等の業務委託

預金保険機構は、瑕疵担保資産に係る管理、回収等の業務を実施するに当たり、預金保険機構が定めた瑕疵担保資産に係る管理及び回収に係る基準に基づき個々の債務者の現状分析を行い、〔1〕会社更生、民事再生等の各種法的手続による回収を行う債務者、〔2〕私的整理に関するガイドライン(注11)

に基づき回収を行う債務者、〔3〕資産処分等により回収を行う債務者、〔4〕上記以外の方法で回収を行う債務者、に分類し、整理回収機構と協議の上、債務者ごとに管理回収方針を策定することとしている。

また、預金保険機構は、瑕疵担保資産の管理、回収等の業務を整理回収機構に委託して実施しており、整理回収機構から半期ごとに債務者の状況を書面で提出させるなどして債権の回収状況等を把握し、回収の方針についてその都度整理回収機構と協議を行い回収に向けた方向性を確認することとしている。

そして、預金保険機構では、瑕疵担保資産486件のうち、16年度末現在において正常弁済先となったものや回収が終了するなどした170件を除く316件について、上記それぞれの区分に分類し、回収を進めている。

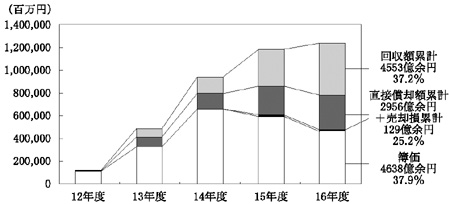

(イ)瑕疵担保資産の回収等の状況

12年度以降における瑕疵担保資産に係る回収等の状況は、図4のとおりとなっている。そして、16年度末までの瑕疵担保資産に係る支払額累計は、1兆2213億余円となっていて、これに対する回収額累計及びその割合は4553億余円、37.2%となっている。

また、支払額累計に対する直接償却額累計2956億余円及び売却損累計129億余円の合計額の割合をみると、25.2%となっており、瑕疵担保資産の4分の1は既に損失として計上されている状況となっている。

図4 瑕疵担保資産に係る回収等の状況

(ウ)瑕疵担保資産に係る貸倒引当金等

預金保険機構では、瑕疵担保資産に係る支払額を簿価として財務諸表に計上している。そして、毎年度末の簿価に対しては、預金保険機構が定めた貸倒引当金等の計上基準に基づき、簿価より担保部分からの回収見込額及び非担保部分からの回収可能額を控除した額を貸倒引当金として計上することとしている。また、直接償却については、債務者の法的整理による清算が結了するなどの一定の要件を満たした場合に実施することとしている。

そして、預金保険機構では、表3のとおり、16年度末の瑕疵担保資産の簿価4638億余円に対して、貸倒引当金2850億余円を計上しており、貸倒引当率(簿価に対する貸倒引当金の割合)は61.4%となっている。

| \ | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 簿価 | 116,466 | 325,716 | 659,363 | 591,757 | 463,827 |

| 貸倒引当金 | 53,200 | 164,493 | 405,675 | 327,145 | 285,025 |

| 貸倒引当率(%) | 45.6 | 50.5 | 61.5 | 55.2 | 61.4 |

(エ)回収が終了した瑕疵担保資産の状況

瑕疵担保資産486件のうち、16年度末までに法的整理等により回収が終了したものは163件となっている。この中には他の金融機関等からの資金調達が可能になり一括弁済されるなどして支払額の全額が回収されたものもあるが、大宗は法的整理等により回収が困難となったため、支払額に満たない回収となっているものである。

その結果、上記の16年度末までに回収が終了した瑕疵担保資産に限ってみると、支払額に対する回収額の割合(以下「回収率」という。)は、55.4%となっていた。

(オ)瑕疵担保資産に係る回収率の見込み

整理回収機構では、金融機能再生法第53条に基づき預金保険機構からの委託を受けて一般金融機関から破綻懸念先、実質破綻先及び破綻先の貸付金債権等を買い取り、当該債権等を回収しているが、その回収率は、16年度末現在で108.4%となっており、瑕疵担保資産の回収率を大幅に上回っている。

このように回収率に差が生じているのは、同法同条に基づき買い取った資産の場合は債権を時価相当額(対債権額比率8.7%)で買い取っているのに対して、瑕疵担保資産の場合は、前記のとおり当初価値を2割以上減価(平均減価率58.0%)している貸出関連資産を当初価値相当額(対債権額比率73.6%)で預金保険機構が引き取っていることによるものであり、今後、瑕疵担保資産の回収率を大きく伸ばすのは困難な状況と推測される。

(2)預金保険機構が買い取った特別公的管理銀行保有株式の状況等について

ア 預金保険機構による特別公的管理銀行保有株式の買取り等

日本長期信用銀行及び日本債券信用銀行の特別公的管理の終了に際し、特別公的管理銀行保有株式については、両銀行の譲渡後、株式が短期間に市中売却される懸念があったため、株式売買契約に基づいて下記のとおり預金保険機構がその一部の買取り等を行った。

(ア)預金保険機構が買い取った特別公的管理銀行保有株式

預金保険機構は、特別公的管理銀行保有株式(日本長期信用銀行分1,733銘柄、日本債券信用銀行分899銘柄)のうち、16年度末までに、新生銀行及びあおぞら銀行が営業上必要とした株式(日本長期信用銀行分1,532銘柄、日本債券信用銀行分831銘柄)を、一部の場合を除き、それぞれの株式評価基準日(日本長期信用銀行12年1月31日、日本債券信用銀行同年6月30日)における市場価格又は公正価格(注12)

で買い取った。その結果、16年度末における預金保険機構の買取額は表4のとおり2兆9394億余円となった。

そして、預金保険機構による株式の買取りに伴い特別公的管理終了後に新生銀行及びあおぞら銀行に生じた売却益の一部は、両銀行の自己資本の増強(新生銀行2500億円、あおぞら銀行850億円)に充当された。

(イ)買い取った特別公的管理銀行保有株式の信託

預金保険機構では、株式売買契約に基づき、日本長期信用銀行から買い取った株式は長銀信託銀行株式会社(12年6月に新生信託銀行株式会社に行名変更。以下「新生信託銀行」という。)に、日本債券信用銀行から買い取った株式は日債銀信託銀行株式会社(13年1月にあおぞら信託銀行株式会社に行名変更。以下「あおぞら信託銀行」という。)にそれぞれ信託した。また、新生銀行及びあおぞら銀行は原則として特別公的管理終了後5年間(以下「当初信託期間」という。)、新生信託銀行及びあおぞら信託銀行に信託した株式を市場価格又は公正価格で優先的に預金保険機構から買い戻すことが可能とされたが、これにより預金保険機構に売却損が生ずる場合には、預金保険機構は売り戻すことを拒否できることとされた。また、預金保険機構が、買い取った株式を当初信託期間に両銀行以外に売却する場合には、各銀行の承認等が必要とされた。

そして、預金保険機構が16年度末までに買い取った株式2兆9394億余円については、表4のとおり、12年度から16年度までの間、両銀行に対する株式の売戻し等5439億余円(取得原価に基づく金額)、発行会社が法的整理されたことによる直接償却等247億余円が行われた。これらの結果、預金保険機構における特別公的管理銀行保有株式の16年度末の保有残高は、2兆3706億余円となった。

| 銀行名 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 累計 | |

| 買取額 | 新生 | 18,604 | 4,084 | — | — | — | 4 | 22,692 |

| あおぞら | — | 6,674 | 20 | 2 | 3 | 0 | 6,701 | |

| 計 | 18,604 | 10,758 | 20 | 2 | 3 | 4 | 29,394 | |

| 両銀行への売戻し等 | — | 153 | 1,040 | 864 | 1,424 | 1,956 | 5,439 | |

| 直接償却等 | — | 53 | 94 | 29 | 57 | 12 | 247 | |

| 貸借対照表価額 | 18,604 | 29,156 | 28,040 | 27,149 | 25,671 | 23,706 | / | |

| 注(1) | 上表は、特に特別公的管理銀行保有株式に係るものを分類し集計したものである。 |

| 注(2) | 買取額が株式譲渡後の複数年度にわたっているのは、株式譲渡日までに発行会社による株式譲渡承認が得られなかった一部の株式について、株式譲渡日以降に買取りを行ったことによる。 |

また、売戻しによる売却損益及び償却費用等は、金融再生勘定の損益計算書において「買取資産益」又は「買取資産損」として表5のとおり計上されている。

| 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 累計 | |

| 買取資産益 | 107 | 73 | 297 | 175 | 225 | 683 | 1,563 |

| 買取資産損 | — | 32 | 21 | 29 | 4 | 0 | 87 |

| 注(1) | 上表は、特に特別公的管理銀行保有株式に係るものを分類し集計したものである。 |

| 注(2) | 買取資産益及び買取資産損の額は、特別公的管理銀行保有株式を信託財産とした複数の信託契約ごとの損益をそれぞれ合算したものである。 |

イ 預金保険機構が保有する特別公的管理銀行保有株式の含み損益

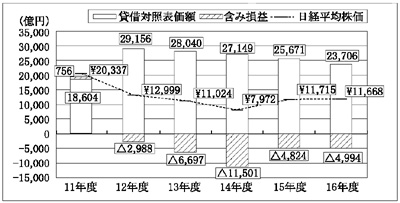

預金保険機構が買い取った特別公的管理銀行保有株式については、金融再生勘定の貸借対照表に瑕疵担保資産と共に買取資産として取得原価で計上されているが、11年度以降における同株式の貸借対照表価額、同株式を時価評価した場合の含み損益及び日経平均株価の推移は図5のとおりとなっている。

このうち含み損益の推移については、日経平均株価の推移とおおむね連動しているが、15年度から16年度にかけての状況をみると、日経平均株価がほぼ横ばいの状況であり貸借対照表価額は1964億余円減少しているにもかかわらず、含み損の額は169億余円増加している。

これは、預金保険機構では新生銀行及びあおぞら銀行に対して含み益を生じている株式を売り戻していることから、保有株式全体に占める含み損を生じている株式の割合が増加していることなどによるものと推察される。

図5 株式保有額と含み損益

| 注(1) | 日経平均株価は、各年度の3月末の終値 |

| 注(2) | 12年度以降の含み損の金額は、預金保険機構の行政コスト計算書において「その他有価証券評価差額金」として計上された額 |

ウ 預金保険機構における特別公的管理銀行保有株式の処分

新生信託銀行及びあおぞら信託銀行に信託している株式については、当初信託期間が新生信託銀行においては17年3月1日に、あおぞら信託銀行においては同年8月31日にそれぞれ満了したことに伴い、信託されていた株式の一部(新生信託銀行1205億余円、あおぞら信託銀行2092億余円。いずれも取得原価に基づく金額)が預金保険機構に移管された。

預金保険機構に売却損が生ずることから新生銀行及びあおぞら銀行への売戻しを拒否したものについては、当初信託期間が延長されることとなっており、当初信託期間が延長された株式についても新生信託銀行分は18年2月24日に、あおぞら信託銀行分は同年8月28日にその期間が満了し、預金保険機構に移管されることとなる。

今後、預金保険機構では、移管される大量の株式を市場等において処分していくこととなるが、当該株式を国民負担の最小化及び市場への影響の極小化を原則として処分することとし、基本方針を定めた上でおおむね10年を目途として適切かつ円滑に処分を進めることとしている。

エ 新生銀行及びあおぞら銀行における保有株式残高の状況

新生銀行及びあおぞら銀行における保有株式残高は、預金保険機構による特別公的管理銀行保有株式の買取りが実施された12年3月期末決算(新生銀行)及び13年3月期末決算(あおぞら銀行)においてそれぞれ大幅に減少し、それぞれ前期末決算における保有株式残高(注13)

と比較すると、新生銀行では約5分の1の水準に、また、あおぞら銀行では約40分の1の水準になった。

また、17年3月末における両銀行の子会社株式等を除いた株式の残高を、それぞれの資本金、資本剰余金、利益剰余金等の中核的自己資本の額と比較する(注14)

と、新生銀行は中核的自己資本の額の0.9%、同様に、あおぞら銀行は0.1%と低い水準になっていて、株価の変動が両銀行の経営に与えるリスクは低減している状況となっている。

| (注13) | 保有株式残高 各銀行の決算短信の貸借対照表の「株式」に計上された額 |

| (注14) | 両銀行の17年8月の「経営の健全化のための計画の履行状況に関する報告書」に記載された額から算出 |

(3)既存優先株式及び新規優先株式の状況について

ア 既存優先株式の取扱い

10年3月、日本長期信用銀行及び日本債券信用銀行に対して金融機能安定化法に基づく優先株式の引受け等が実施され、預金保険機構からの委託を受けた整理回収機構は、日本長期信用銀行の優先株式1300億円及び劣後ローン466億円(15年3月に新生銀行が全額返済)並びに日本債券信用銀行の優先株式600億円を引き受けた。そして、当該優先株式については両銀行の特別公的管理の開始により預金保険機構が対価0円で取得することとなった。

この結果、整理回収機構では11年3月期末決算及び12年3月期末決算において日本長期信用銀行優先株式売却損1300億円及び日本債券信用銀行優先株式売却損600億円をそれぞれ計上した。そして、当該損失について預金保険機構は、整理回収機構に対し1900億円(他の収益額との相殺前)の損失の補てんを行った。

そして、既存優先株式及び新規優先株式を普通株式に転換した後も両銀行における国の株式保有割合(注15)

が3分の1未満(注16)

となるよう、日本長期信用銀行の株式売買契約において、預金保険機構が保有する同銀行の既存優先株式1億株のうち7452万8千株を引き続き保有し、残りの2547万2千株を無償消却することとされた。また、同様に、日本債券信用銀行の株式売買契約において、預金保険機構が保有する同銀行の既存優先株式1億2000万株のうち4814万4千株を引き続き保有し、残りの7185万6千株を無償消却することとされた。

| (注15) | 国は、預金保険機構に資本金の94.4%に当たる51億5000万円を出資しており、預金保険機構は、新規優先株式を引き受けた整理回収機構に資本金の全額2120億円を出資していることから、国が既存優先株式と新規優先株式を実質的に保有する形となっている。 |

| (注16) | 商法(明治32年法律第48号)に定める、定款の変更等、重要な議案に係る特別決議は、発行済株式の総数の過半数に当たる株式を有する株主が出席し、その議決権の3分の2以上の多数をもってなされる。 |

イ 新規優先株式の引受け

株式売買契約において、両銀行の金融機能早期健全化法に基づく申請等により預金保険機構は両銀行の新規優先株式をそれぞれ引き受けることとされ、預金保険機構の委託を受けた整理回収機構は12年3月、日本長期信用銀行の優先株式2400億円を、また、同年10月に日本債券信用銀行の優先株式2600億余円を引き受けた。

上記申請の際に両銀行がそれぞれ策定した経営の健全化のための計画(以下「経営健全化計画」という。)には、公的資金の返済の原資となりうる剰余金(利益剰余金のうち利益準備金以外のもの。以下同様)の積み上げの計画等が記載されていた。そして、17年8月に新生銀行及びあおぞら銀行がそれぞれ策定した「経営の健全化のための計画の履行状況に関する報告書」によると、17年3月期末決算における剰余金の実績値は、新生銀行が3070億円、あおぞら銀行が1520億円となっており、両銀行とも、上記の経営健全化計画及び15年8月に見直しが行われた経営健全化計画に記載された計画値をそれぞれ上回っている状況である。

ウ 既存優先株式及び新規優先株式の処分

破綻金融機関が保有していた株式の売却益については、破綻処理の際、同金融機関の債務超過額の補てんに使用されるのが一般的であるが、前記のとおり、特別公的管理銀行保有株式の売却益については、その一部を新生銀行及びあおぞら銀行の自己資本に充当する措置(新生銀行2500億円、あおぞら銀行850億円)を認めた。そして、両銀行の株式売買契約では、既存優先株式及び新規優先株式の時価総額が、新生銀行については5000億円、あおぞら銀行については3550億円を超えている場合には、パートナーズ社及びソフトバンク・グループは、預金保険機構にその売却を要請できることとされていた。

この株式売買契約の条項について、政府においては、上記の自己資本に充当した金額と新規優先株式による資本増強額(新生銀行2400億円、あおぞら銀行2600億余円)とを合わせた金額におおむね相当する額を確保する趣旨であるが、今後、この条項に則り、市場の状況及び両銀行の経営状況等を見ながら適切に対応する旨の説明等がなされている(注17)

。

新生銀行の既存優先株式及び新規優先株式を17年9月末現在の転換価額(注18)

である360円及び599.9円で、また、あおぞら銀行については既存優先株式を同年同月末現在の転換比率である5で、新規優先株式を転換価額の下限である225円でそれぞれ普通株式に転換したと仮定して試算すると、表6のとおり、新生銀行分で5000億円及びあおぞら銀行分で3550億円の売却額を確保するための1株当たりの価額はそれぞれ748円及び255円となる。

新生銀行は16年2月に株式を上場したが、あおぞら銀行は17年9月末時点では株式を上場していない。

| 優先株式の区分 | 優先株式 (A) |

発行価額 (B) |

転換価額 (C) |

普通株式 (D)=(A)*(B)/(C) |

売却単価 (E) |

総額 (D)*(E) |

|

| 新生銀行 | 既存 新規 |

千株 74,528 600,000 |

円 1,300 400 |

円 360 599.9 |

千株 269,128 400,066 |

円 748 748 |

億円 2,013 2,992 |

| 合計 | 5,005 | ||||||

| あおぞら銀行 | 既存 新規 |

48,144 866,667 |

500 300 |

100 225 |

240,720 1,155,556 |

255 255 |

613 2,946 |

| 合計 | 3,560 | ||||||

| (注17) | 12年5月15日参議院金融問題及び経済活性化に関する特別委員会、16年2月24日衆議院予算委員会及び同年3月17日参議院予算委員会における、国が保有する優先株式に関する政府の答弁 |

| (注18) | 優先株式を普通株式に転換するに当たり、優先株式1株について発行される普通株式数の比率を価格で表示したもの |

(4)特別公的管理期間中に実施された措置及び株式売買契約に基づく措置が預金保険機構の財務に与えた影響について

特別公的管理銀行となった日本長期信用銀行及び日本債券信用銀行に対しては、特別公的管理期間中のみならず特別公的管理終了後、現在に至るまでの間に各種措置が実施され、預金保険機構を通じて多額の公的資金が投入されてきた。これらの措置は、預金保険機構において現在区分経理している各勘定のうち、一般勘定、金融機能早期健全化勘定及び金融再生勘定に影響を与えてきた。このうち、金融再生勘定は、両銀行への損失の補てん、株式売買契約に基づく措置のうち、投入された公的資金の大宗を占める特別公的管理銀行保有株式及び瑕疵担保資産並びに既存優先株式等に係る経理を扱っており、16事業年度末において8496億余円の欠損金が生じている。これらのことから、上記の措置が金融再生勘定に与えた影響についてみると、次のような状況となっている。

ア 金融再生勘定に欠損金が生じている要因

金融再生勘定は創設された10事業年度以降、表7のとおり欠損金が生じている状況にあり、その額は14事業年度をピークに減少傾向にあるものの16事業年度においても8496億余円と多額に上っている。また、金融機能再生法においては、金融再生勘定の廃止時における欠損金の処理についての規定がない。

| 事業年度 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 欠損金 | 90 | 452,231 | 638,737 | 769,876 | 1,008,343 | 986,266 | 849,687 |

このように金融再生勘定に多額の欠損金が生じている主な要因は、特別公的管理銀行に対する措置及び株式売買契約に基づく措置の実施によるものであり、このうち11事業年度から16事業年度までの間に同勘定の費用として計上された主なものは、表8のとおり、特別公的管理銀行への損失の補てん4500億余円、既存優先株式のき損に係る整理回収機構への損失の補てん1900億円(他の収益額との相殺前)、瑕疵担保資産に係る償却及び売却損等3088億余円及び貸倒引当金純繰入額2850億余円等である。一方、収益としては、特別公的管理銀行保有株式に係る処分金のうち取得価額超過相当額等1563億余円及び同株式に係る配当金932億余円等が計上された。

なお、預金保険機構の16事業年度行政コスト計算書の金融再生勘定における民間企業仮定貸借対照表では、特別公的管理銀行保有株式のうち時価のあるものを時価法で評価するなどして資本の部にその他有価証券評価差額金△4994億余円を計上していることなどから、資本の部の額は△1兆3491億余円となっている。

表8 金融再生勘定における特別公的管理及び株式売買契約に基づく措置に伴う主な収益及び費用

(単位:億円)

| 事項 | 事業 年度 |

金額 | ||

| 収 益 |

特別公的管理銀行保有株式に係る処分金のうち取得価額超過相当額等 | 11〜16 | 1,563 | |

| 特別公的管理銀行保有株式に係る配当金 | 12〜16 | 932 | ||

| 瑕疵担保資産に係る回収金のうち取得価額超過相当額(償却債権取立益を含む) | 12〜16 | 69 | ||

| 瑕疵担保資産に係る利息等 | 12〜16 | 32 | ||

| 既存優先株式からの配当金 | 13〜16 | 53 | ||

| 日本長期信用銀行株式及び日本債券信用銀行株式の売却益 | 11,12 | 20 | ||

| 合計 | 2,670 | |||

| 費 用 |

日本長期信用銀行への損失補てん | 11,12 | 3,548 | |

| 日本債券信用銀行への損失補てん | 12 | 951 | ||

| 既存優先株式に係る整理回収機構への損失補てん 注(2) | 11,12 | 1,900 | ||

| 瑕疵担保資産に係る償却及び売却損等 | 12〜16 | 3,088 | ||

| 特別公的管理銀行保有株式に係る償却等 | 12〜16 | 87 | ||

| 貸倒引当金純繰入額 注(3) | 12〜16 | 2,850 | ||

| 瑕疵担保資産に係る整理回収機構への管理回収業務委託費用 | 12〜16 | 18 | ||

| 瑕疵担保資産の買取り等に係る費用 | 11〜16 | 65 | ||

| うち特別公的管理銀行保有株式に係る信託報酬 | 11〜16 | 28 | ||

| 合計 | 12,511 | |||

イ 16事業年度決算における財務状況

金融再生勘定では14事業年度まで当期利益金が生じていなかったが、15事業年度及び16事業年度においては、それぞれ220億余円及び1365億余円の当期利益金が計上され、欠損金も同額減少した。16事業年度における同勘定の状況をみると、表9のとおり特別公的管理銀行保有株式が資産全体の約7割を占めている。そして、当該株式に係る売却益や受取配当等が収益全体(貸倒引当金戻入を除く。)の約6割を占めている状況である。

また、同勘定では、特別公的管理銀行に係る瑕疵担保条項に基づく貸出関連資産の引取り及び特別公的管理銀行保有株式の買取り並びに一般金融機関からの資産の買取り等、その業務に必要な資金を金融機関等からの借入れ又は債券の発行(いずれも政府保証付)により調達している。16事業年度末における借入金と預金保険機構債券(以下「有利子負債」という。)の残高は表9のとおり4兆1196億円であり、これらに係る同事業年度の借入金利息及び債券利息等は、近年の低金利の金融情勢を反映して71億余円と低い水準(注19)

となっている。

表9 金融再生勘定の平成16事業年度末における資産、負債及び資本の状況

(単位:億円)

| 資産 | 負債及び資本 | ||

| 特別公的管理銀行保有株式 瑕疵担保資産 貸倒引当金 その他の資産 (うち整理回収機構貸付金) |

23,706 4,638 △2,850 7,229 (4,364) |

有利子負債 (うち借入金) (うち預金保険機構債券) その他の負債 欠損金 |

41,196 (12,196) (29,000) 25 △8,496 |

| 合計 | 32,724 | 合計 | 32,724 |

ウ 今後の見通し

以上の分析のとおり、金融再生勘定の資産として計上されている瑕疵担保資産及び特別公的管理銀行保有株式並びに既存優先株式の回収及び処分に係る損益は、欠損金の額に影響を及ぼすこととなるが、これらについての今後の見通しについてみると次のとおりである。

(ア)瑕疵担保資産

瑕疵担保資産の回収については、その一部に若干の回収益が生じているものの、一方で、法的整理等による償却等の損失が多額に発生している状況にあり、今後においても多額の回収益の計上は見込めないものと推測される。

(イ)特別公的管理銀行保有株式

特別公的管理銀行保有株式に係る売却益及び受取配当金等については、16事業年度までの累計で2496億余円となっており、欠損金の額を縮小するための主要な財源となってきた。

しかし、特別公的管理銀行保有株式の処分については、これまでの主として新生銀行及びあおぞら銀行への、預金保険機構に利益が生ずる売却とは異なり、今後は株式市場の動向等により16事業年度末時点で生じている株式の含み損が顕現化する可能性もある。

(ウ)既存優先株式

預金保険機構が保有している既存優先株式については、現在の簿価が0円であることから、その処分価額に見合った額が金融再生勘定の利益となり欠損金の額を縮小することができるものである。

4 本院の所見

(1)瑕疵担保条項に基づく貸出関連資産の引取り及び回収について

ア 瑕疵担保条項に基づく貸出関連資産の引取りの実施状況について

検査をした範囲においては、預金保険機構では、瑕疵担保条項に基づく解除権の行使に係る審査に当たり、瑕疵の存在及び2割以上の減価について、事実確認を監査法人等に依頼するなどしてその妥当性を検証し、その結果、実質債務超過等の発生が認められず、瑕疵が存在しないと判断したものなどについては引取りを拒否するなど、貸出関連資産の引取りを適切に行うよう努めていた。

イ 瑕疵担保資産の回収状況について

預金保険機構は、瑕疵担保条項に基づき当初価値から2割以上減価している貸出関連資産を当初価値相当額で引き取っていることから、その回収額が支払額を上回ることは困難な状況となっており、前記のとおり、回収が終了した瑕疵担保資産に係る回収率は、その大宗が法的整理等により回収が困難であったことから55.4%となっている。

預金保険機構では、瑕疵担保資産の債務者の現状分析を行いその状況に応じて回収方針を策定し回収を実施することとしているが、瑕疵担保資産の状況については、債務者の経営状況の悪化等により劣化が進む可能性もあることから、預金保険機構においては、整理回収機構との連携を密にして債務者の状況を的確に把握し、各債務者の状況に応じて回収の極大化を図るよう債務者の分類及び回収方針を見直す必要がある。

また、整理回収機構では、特別公的管理銀行から買い取った不適資産の回収に当たり、複数債権の一括売却や証券化による回収を行っているが、今後、預金保険機構では、瑕疵担保資産の回収においても、経済合理性の観点から整理回収機構が自ら回収に努めるよりも有利と認められる場合等には、一括売却等回収方法の多様化にも取り組んでいく必要がある。

(2)預金保険機構の財務への影響について

金融再生勘定には16事業年度末で4兆1196億円の有利子負債があり、欠損金の額も8496億余円と多額に上っており、今後当該欠損金の縮小を図っていく必要がある。

前記のとおり、当該欠損金の縮小には、同勘定の資産全体の約7割を占めている特別公的管理銀行保有株式及び処分価額に見合った額が売却益となる既存優先株式の処分が大きな影響を及ぼすものと考えられる。また、上記の有利子負債から生ずる支払利息等の額は、近年の低金利の金融情勢により71億余円(16事業年度)と低い水準であるが、今後、金利水準の変動により支払利息が増大するリスクもある。

したがって、これらを勘案すると、預金保険機構においては、国民負担の極小化の観点から特別公的管理銀行保有株式及び既存優先株式を適切に処分し、有利子負債の削減及び欠損金の縮小に努めることが肝要である。

本院としては、16事業年度末において預金保険機構が保有する2兆3706億余円(簿価)の特別公的管理銀行保有株式については、4994億余円の含み損があることにかんがみ、預金保険機構が行う特別公的管理銀行保有株式の売却等処分の状況について引き続き検査していくこととする。また、既存優先株式の処分については、新規優先株式の処分と併せて、新生銀行及びあおぞら銀行が企業価値を高め、投入された公的資金が確実に回収されるよう、両銀行の経営健全化計画の履行状況等について引き続き注視していくこととする。