平成16年度決算検査報告

| 検査対象 | 文部科学省(平成13年1月5日以前は総理府科学技術庁)、経済産業省(13年1月5日以前は通商産業省)資源エネルギー庁 |

| 会計名 | 電源開発促進対策特別会計 |

| 支出済歳出額 | 電源立地勘定 | 2149億円 | (平成16年度) |

| 電源利用勘定 | 2102億円 | (平成16年度) | |

| 周辺地域整備資金現在額 | 電源立地勘定 | 881億円 | (平成16年度末) |

| 決算における剰余金の額 | 電源立地勘定 | 979億円 | (平成16年度) |

| 電源利用勘定 | 893億円 | (平成16年度) |

1 電源開発促進対策特別会計の概要

経済産業省(平成13年1月5日以前は通商産業省)資源エネルギー庁では、財務省及び文部科学省(13年1月5日以前は大蔵省及び総理府科学技術庁)とともに、電源開発促進対策特別会計法(昭和49年法律第80号。以下「特会法」という。)に基づき、電源開発促進税の収入を財源として行う電源立地対策及び電源利用対策(15年9月30日以前は電源多様化対策。以下同じ。)に関する政府の経理を明確にするため、電源開発促進対策特別会計(以下「電源特会」という。)を設置し、一般会計と区分して経理している。

この電源特会は、電源立地勘定及び電源利用勘定(15年9月30日以前は電源多様化勘定。以下同じ。)の2勘定に区分されている。そして、電源立地勘定においては、電源立地対策として実施される〔1〕発電用施設周辺地域整備法(昭和49年法律第78号。以下「整備法」という。)に基づく交付金及び〔2〕特会法に基づく発電の用に供する施設の設置及び運転の円滑化に資するための財政上の措置に要する費用等を経理している。また、電源利用勘定においては、電源利用対策として実施される発電用施設の利用の促進及び安全の確保並びに発電用施設による電気の供給の円滑化を図るための措置に要する費用等を経理している。

国は、原子力発電所、火力発電所等の設置を円滑に進めるために、昭和49年6月に整備法、電源開発促進税法(昭和49年法律第79号。以下「税法」という。)及び特会法のいわゆる電源三法を制定し、これに基づき同年10月から電源立地対策の実施を開始し、同対策に関する経理を電源特会で行うこととした。

その後、第2次石油危機を契機として、エネルギーの石油依存度の低減が緊急課題となったことなどから税法及び特会法の改正を行い、55年度から石油代替エネルギーの開発促進等を行う電源多様化対策を開始するとともに、電源特会に新たに電源立地勘定及び電源多様化勘定を設置し、従来からの電源立地対策に関する経理を電源立地勘定で、石油代替エネルギーの開発促進等に関する経理を電源多様化勘定で行うこととした。

しかし、我が国のエネルギーの石油依存度は、欧米諸国に比べて依然として高く、特に政情の不安定な中東で産出される石油にその9割近くを依存しているなど、エネルギーの供給構造は相対的にぜい弱な状況となっている。また、いわゆる京都議定書が平成17年2月に発効したことから、我が国は20年度から24年度における温室効果ガス排出量を2年度比で6%削減する義務を負うこととなった。

このような状況に対応して、安定的な電力供給源であり地球環境面への負荷が低い原子力、水力等の長期固定電源の開発・利用促進を重点的に進める必要から、15年5月に整備法及び特会法の一部を改正(以下「15年法改正」という。)している。そして、15年10月1日以降、電源特会の歳出対象を原子力、水力等の長期固定電源に重点化するとともに、〔1〕電源立地対策については、周辺地域整備資金の設置、交付金の統合等の見直しを行い、〔2〕電源多様化対策については、これを電源利用対策に改め、その経理を電源利用勘定で行うこととして、現在に至っている。

ア 周辺地域整備資金の設置

電源立地勘定における剰余金をめぐる種々の議論を踏まえ、剰余金が将来の財政需要への備えであることについての透明性・説得性を高めるためとして、15年法改正により、15年10月1日以降、電源立地勘定に周辺地域整備資金が新たに設置された。これは、これまで発電用施設等の立地計画が遅れたことにより、後ろ倒しとなっている財政需要が、その立地の進展に伴って発生した際に対応し得るよう設置されたものであり、毎年度、将来運転開始が見込まれる原子力発電施設に係る財政需要を推定し、その推定した財政需要の見込額から既に同資金に積み立てた額を控除した額を翌年度以降3年間で積み立てることなどとしている。そして、同資金は、〔1〕予算で定めるところにより繰り入れる電源立地勘定からの繰入金、及び〔2〕特会法第7条第1項の規定により電源立地勘定の決算剰余金から組み入れられる組入金をもってこれに充てている。そして、整備法に基づく交付金及び特会法に基づく財政上の措置に要する費用を支弁するため必要があるときは、予算で定めるところにより、同資金から電源立地勘定の歳入に繰り入れることができるとされている。また、同資金の受払は、電源立地勘定の歳入歳出外として経理するものとされている。

イ 交付金の統合

前記のとおり、電源立地対策には、整備法に基づく交付金の交付及び特会法に基づく財政上の措置があり、〔1〕電源地域の振興を図ること、〔2〕電源開発に対する地元住民の理解促進を図ること、〔3〕安全・防災対策、環境保全対策を講じることなどを目的として交付金等が支出されている。

整備法に基づく交付金については、15年法改正に伴い、15年10月1日以降、電源立地促進対策交付金(以下「促進対策交付金」という。)、電源立地等初期対策交付金、電源立地特別交付金、原子力発電施設等立地地域長期発展対策交付金及び水力発電施設周辺地域交付金並びに電源地域産業育成支援補助金の一部(以下、これらを「旧交付金等」という。)を統合し、新たに地場産業支援事業等の地域活性化事業を交付対象事業に追加するなどして電源立地地域対策交付金を新設し、交付の対象となる電源、交付限度額等を定めて、原子力発電施設等の立地を条件とするなどして交付金の交付等を行っている。

また、特会法に基づく財政上の措置として、電源立地地域対策交付金の電源立地等初期対策交付金相当部分等各種の交付金等が交付されている。

従前の電源多様化対策は、石炭、天然ガス、原子力、地熱、太陽熱等の発電のための利用を促進するための財政上の措置であった。しかし15年法改正により、15年10月1日以降、電源多様化対策は電源利用対策に改められ、原子力、水力等の長期固定電源の利用の促進策に歳出を重点化することとされた。そして、新エネルギーの発電のための利用促進等に係る財政上の措置については、19年度までに段階的に石油及びエネルギー需給構造高度化対策特別会計(以下「石油等特会」という。)に移行することとされた。

これにより、15年10月1日以降、電源利用対策では、発電用施設の利用の促進及び安全の確保並びに発電用施設による電気の供給の円滑化を図るための措置として、独立行政法人に対する交付金の交付等、発電用施設の設置等に係る補助などが行われている。

電源特会の両勘定の財源となっている電源開発促進税は、税法に基づいて、電源立地対策及び電源利用対策に要する費用に充てるため、電気事業法(昭和39年法律第170号)に規定される一般電気事業者(電力会社)が販売した電気につき、課税標準を販売電気の電力量とし、税率を販売電気千キロワット時につき425円(15年10月1日から17年3月31日までの間)として算定し、一般電気事業者から徴収している目的税である。そして、電源開発促進税は、全額が一般会計を経由せずに直接電源特会の歳入とされ、このうち190/425に相当する額が電源立地勘定の歳入に、また235/425に相当する額が電源利用勘定の歳入にそれぞれ組み入れられている。

2 検査の背景及び着眼点

本院では、平成13年度決算検査報告において、電源特会電源立地勘定に多額の剰余金が生じていることを取り上げ、発電用施設の一部に地元との調整が難航したことなどにより設置工事の遅れが生じ、促進対策交付金の交付に至らず、多額の不用額が生じる事態が毎年度繰り返されてきたことがその主な要因となっていることなどから、剰余金の減少策等について検討することが望まれる旨を、「特定検査対象に関する検査状況」として掲記したところである。

その後、15年法改正により、同勘定については周辺地域整備資金の設置等の措置が執られたところであり、また、従来の電源多様化勘定は電源利用勘定に改められている。一方、電源立地対策及び電源利用対策は、エネルギーの安定供給、地球温暖化防止を図る上で重要なものとされ、毎年度多額の経費をもって実施されている。そして、その財源である電源開発促進税は、実質的には電力会社に電気料金を支払う国民が負担しているものである。

このような状況を踏まえ、電源特会電源立地勘定について平成13年度決算検査報告に掲記した内容のフォローアップを行うとともに、電源利用勘定における剰余金の発生状況の推移に着眼して検査した。

3 検査の状況

(1)電源立地勘定について

電源立地勘定については、平成13年度決算検査報告において、電源特会が設置された昭和49年度から平成13年度までの予算及び決算等の状況を掲記していることから、以下では、そのフォローアップとして、13年度から16年度までの予算及び決算等の分析を行うこととする。

ア 16年度歳入歳出決算

電源立地勘定の16年度歳入歳出決算は、表1のとおりとなっている。このうち、収納済歳入額から支出済歳出額を差し引いた額である決算剰余金は1030億円となっており、特会法第7条の規定により、この額から周辺地域整備資金に組み入れた残余を、17年度の歳入に前年度剰余金受入として繰り入れることになる。そして、決算剰余金1030億円から翌年度繰越額50億円を差し引いた額(以下「剰余金」という。)は979億円で、電源開発促進税の16年度収納済歳入額の58.8%に上っており、同勘定において依然として多額の剰余金が生じている状況となっている。

| 歳入 | 金額 | 歳出 | 金額 |

| (項)電源開発促進税 (項)前年度剰余金受入 (項)雑収入 |

1,665 1,508 4 |

(項)電源立地対策費 (項)独立行政法人原子力安全基盤 機構運営費 (項)事務取扱費 (項)諸支出金 (項)周辺地域整備資金へ繰入 (項)国債整理基金特別会計へ繰入 (項)予備費 |

1,450 150 18 — 530 — — |

| 収納済歳入額計(A) | 3,179 | 支出済歳出額計(B) | 2,149 |

| 決算剰余金(C)=(A)-(B) 翌年度繰越額(D) 剰余金(E)=(C)-(D) |

1,030 50 979 |

||

イ 予算及び決算の推移

13年度から16年度までの電源立地勘定の歳出予算額の推移を示すと、図1のとおりである。

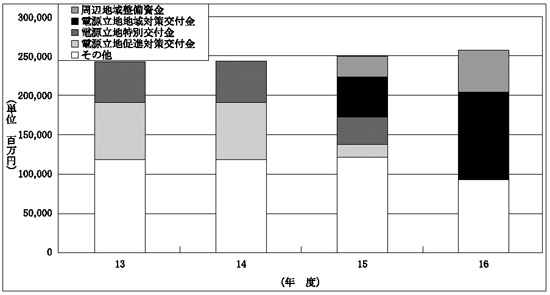

図1 電源立地勘定の歳出予算額の推移

そして、このうち予算額が最も大きいものは15年度以降においては電源立地対策費の中の電源立地地域対策交付金であり、16年度の電源立地勘定の歳出予算額2576億円に占める同交付金の額は1123億円(構成比43.6%)となっている。また、新たに設置された周辺地域整備資金へ繰入の額は530億円(同20.5%)となっている。

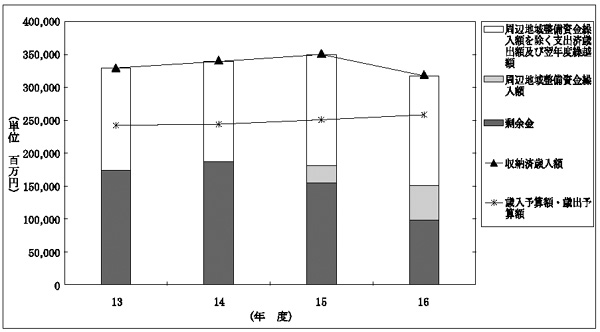

一方、13年度から16年度までの歳入歳出決算額等の推移を示すと、図2のとおりである。

図2 電源立地勘定の歳入歳出決算額等の推移

13年度までに実施した電源立地対策に係る支出済歳出額の合計額は2兆3725億円、電源立地対策に要する費用に充てるため電源立地勘定の歳入に組み入れられた電源開発促進税の合計額は2兆4617億円、また、16年度までの支出済歳出額の合計額は2兆9293億円、電源開発促進税の合計額は2兆9492億円に上っている。

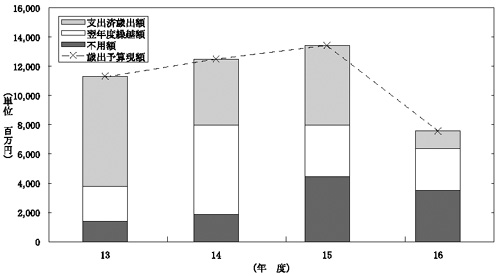

そして、このような中で剰余金についてみると、14年度の1868億円をピークとして、16年度は979億円(13年度の1735億円の56.4%)と減少しているが、その額は依然として多額に上っている。

ウ 15年法改正による措置の現況

(ア)周辺地域整備資金の現況

周辺地域整備資金の積立額は、16年度においては、同年度以降の財政需要を10施設の原子力発電施設に係る1832億円と見込み、15年度に積み立てた260億円を控除した1572億円の3分の1に相当する530億円を予算に計上し、同資金に繰り入れている。

また、このほかに、15年度決算剰余金からの組入金として、16年度に電源立地勘定から「歳出外剰余金」91億円を払い出し、同額を同資金に組み入れている。これは、15年度に支出される予定であった交付金等の一部が原子力発電施設の立地計画の遅れ等により15年度に支出されず繰越歳出も見込まれないものとされたことから、将来の財政需要に備えるものとして組み入れられたものである。

なお、同資金から電源立地勘定への繰入れについては、16年度まで予算に計上されておらず、したがって実績はない。

以上に述べた周辺地域整備資金の積立状況を示すと、表2のとおりである。

| 年度 | 電源立地勘定から資金への繰入額 | 決算剰余金から資金への組入額 | 資金から電源立地勘定への繰入額 | 資金残高 |

| 15 | 26,000 | — | — | 26,000 |

| 16 | 53,000 | 9,100 | — | 88,100 |

また、17年度の予算についてみると、16年度までの予算の算定における方式を変更し、17年度以降の財政需要を12施設の原子力発電施設に係る1789億円と見込み、周辺地域整備資金の残高、原子力発電施設の立地計画の見込み等を勘案するなどして、同資金への繰入額として125億円を計上している。

(イ)交付金の現況

旧交付金等及びこれらが統合された電源立地地域対策交付金の支出状況についてみると、表3のとおり、統合後は予算の一部を周辺地域整備資金への繰入れに計上していることなどから、歳出予算現額が統合前の14年度の1552億円から統合後の16年度の1125億円へと426億円減少している。また、不用額も、統合前の14年度の672億円に対し、統合後の16年度は179億円となっていて、歳出予算現額の減少額426億円を超える492億円の減少となっており、不用額の歳出予算現額に対する比率も43.3%から15.9%に低下している。しかし、電源立地地域対策交付金の不用額は、依然として多額に生じている状況である。

| 交付金等の名称 | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 | |

| 14年度 | |||||

| 電源立地促進対策交付金 電源立地等初期対策交付金 電源立地特別交付金 原子力発電施設等立地地域長期発展対策交付金 水力発電施設周辺地域交付金 電源地域産業育成支援補助金(県事業、市町村事業) |

71,152 12,660 52,078 9,584 7,012 2,717 |

17,217 4,393 48,425 9,411 6,343 834 |

478 350 21 6 513 — |

53,456 7,916 3,631 165 156 1,883 |

|

| 計(A) | 155,206 | 86,625 | 1,369 | 67,211 | |

| 16年度 | |||||

| 電源立地地域対策交付金(B) | 112,510 | 91,922 | 2,633 | 17,954 | |

| 開差額(B)-(A) | △42,696 | 5,296 | 1,263 | △49,256 | |

エ 不用額の発生

電源立地勘定においては、上記のとおり、毎年度、電源立地対策として多額の電源立地地域対策交付金等が予算に計上され、支出されている。

しかし、同勘定の16年度の支出状況についてみると、表4のとおり、歳出予算現額2639億円(歳出予算額2576億円、前年度繰越額62億円)に対し、支出済歳出額は2149億円、翌年度繰越額は50億円であり、差引き440億円の不用額が生じており、その額は歳出予算現額の16.6%に上っている。そして、不用額の内訳をみると、電源立地対策費の不用額が427億円で同勘定の不用額全体の97.0%を占めており、また、同対策費の中の電源立地地域対策交付金の不用額が40.7%を占めている。

| 区分(項及び目) | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 |

| 電源立地対策費 電源立地等推進対策委託費 電源立地等推進対策補助金 電源立地地域対策交付金 電源立地等推進対策交付金 原子力施設等防災対策等交付金 その他(不用額がそれぞれ10億円未満の4目に係る計) |

192,783 17,819 26,514 112,510 9,858 14,883 11,197 |

145,010 13,002 14,646 91,922 4,811 10,746 9,880 |

5,024 792 1,027 2,633 394 — 177 |

42,748 4,024 10,840 17,954 4,652 4,136 1,139 |

| 独立行政法人原子力安全基盤機構運営費 | 15,068 | 15,068 | — | — |

| 事務取扱費 | 2,318 | 1,831 | — | 486 |

| 諸支出金 | 0 | — | — | 0 |

| 周辺地域整備資金へ繰入 | 53,000 | 53,000 | — | — |

| 国債整理基金特別会計へ繰入 | 1 | — | — | 1 |

| 予備費 | 800 | — | — | 800 |

| 計 | 263,971 | 214,911 | 5,024 | 44,036 |

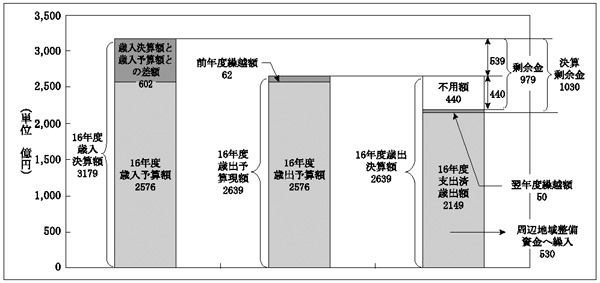

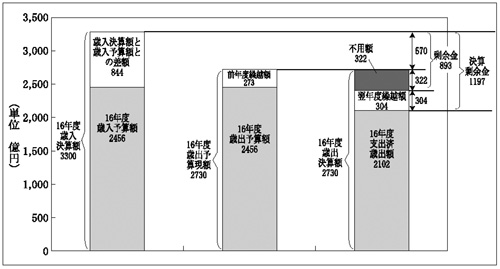

なお、電源立地勘定の16年度歳入歳出予算、決算の全体の概要は、図3のとおりである。16年度の歳入決算額と歳入予算額との差額602億円のうち主なものは、前年度剰余金受入に係る538億円(15年度決算剰余金1599億円から周辺地域整備資金への組入額91億円及び16年度歳入予算計上額970億円を控除した額)である。また、16年度決算剰余金1030億円については、周辺地域整備資金への組入金63億円を控除した額である966億円が、17年度歳入に前年度剰余金として繰り入れられることになる。そして、17年度歳入予算における前年度剰余金受入の額が475億円であることから、この予算額を491億円超過することとなる。

図3 電源立地勘定の平成16年度歳入歳出予算、決算の全体の概要

同勘定のうち電源立地対策費における13年度以降の不用額の発生の推移を示すと、図4のとおり、14年度の951億円をピークとして、16年度は427億円(13年度の918億円の46.5%)と減少しているが、その額は依然として多額に上っている。そして、その内訳をみると、14年度までは促進対策交付金が最大のものであり、15年度以降も促進対策交付金等を統合した電源立地地域対策交付金が最大のものとなっている。また、電源立地等推進対策補助金及び電源立地等推進対策交付金も、15年度以降は、不用額全体の中で相対的に大きな比率を占めている状況である。

図4 電源立地対策費における不用額の推移

オ 不用額の発生要因

電源立地勘定において、依然として多額の剰余金が生じている主な要因は、電源立地対策費の電源立地地域対策交付金等において、歳出予算現額と支出済歳出額等との間に大幅なかい離が生じ、減少しつつもなお、多額の不用額が生じる事態が依然として継続していることによるものである。

電源立地地域対策交付金等において多額の不用額が発生している要因について分析すると、次のとおりである。

(ア)電源立地地域対策交付金

電源立地地域対策交付金の16年度の支出状況は、歳出予算現額1125億円に対し、支出済歳出額919億円、翌年度繰越額26億円であり、不用額が179億円生じている。同交付金は、原子力発電施設等がその歳出予算額の大きな割合を占めている。しかし、同施設の立地について地元との調整が難航していることや地方公共団体における公共用施設整備等の事業量の減少などにより、同交付金の交付に至らないケースがあることが、多額の不用額を生じている主な要因となっている。

(イ)電源立地等推進対策補助金

電源立地等推進対策補助金は、電源立地の円滑化に資するため、電源地域における企業立地を促進することなどを目的として都道府県等に交付される補助金である。16年度の支出状況についてみると、表5のとおり、歳出予算現額265億円に対し、支出済歳出額は146億円、翌年度繰越額は10億円であり、不用額が108億円(歳出予算現額の40.8%)生じている。そして、不用額の内訳をみると、電源立地理解促進対策補助金で51億円、電源地域振興促進事業費補助金で46億円などとなっている。

| 区分(目細) | 歳出予 算現額 (A) |

支出済 歳出額 |

翌年度 繰越額 |

不用額 (B) |

(B)/(A) % |

| 電源地域振興促進事業費補助金 | 18,537 | 12,820 | 1,027 | 4,688 | 25.2 |

| 電源立地理解促進対策補助金 | 5,620 | 519 | — | 5,100 | 90.7 |

| 電源地域産業育成支援補助金 | 2,201 | 1,195 | — | 1,006 | 45.7 |

| 原子力発電施設等安全対策等研修事業費補助金 | 155 | 110 | — | 45 | 28.8 |

| 計 | 26,514 | 14,646 | 1,027 | 10,840 | 40.8 |

電源立地理解促進対策補助金は、発電用施設の周辺地域の市町村に対し新エネルギー導入普及事業を実施する場合に必要な経費の一部を補助するなどのために、財団法人電源地域振興センター等に交付される補助金である。そして、歳出予算現額56億円の90.7%に当たる51億円が不用額となっている。これは、同補助金の中の電源地域新エネルギー供給構造構築促進対策補助事業において、市町村から14件の応募があるものと見込んでいたところ、実際には応募がなかったことなどによるものである。

また、電源地域振興促進事業費補助金は、発電用施設の周辺地域に立地する企業に対し設備投資費や電気料金の一部を補助するなどのために、都道府県等に交付される補助金である。そして、歳出予算現額185億円の25.2%に当たる46億円が不用額となっている。これは、同補助金の中の原子力発電施設等周辺地域大規模工業基地企業立地促進事業費補助事業において、大規模工業基地への企業立地を80haと見込んでいたところ、実際には0.98haしか企業立地が進まなかったことから、応募する企業が少なかったことなどによるものである。

カ 電源開発促進税の組入れ

電源開発促進税の税率は、15年3月に税法が改正され、15年から19年までに段階的に引き下げることとされている。この減税は、電源利用対策の一部が電源特会から石油等特会に移行していくことを前提としたものであり、エネルギー間の負担の公平の観点からエネルギー税制の見直しの一環として行われたものである。

また、電源立地勘定及び電源利用勘定への組入比率は毎年度の特別会計予算の予算総則で定められている。税率及び電源立地勘定への組入比率と組入額の推移は表6のとおりであり、16年度においては、電源立地勘定に組み入れられる比率は15年10月の減税前と同率とされている。そして、組入額は、13年度1573億円から16年度1665億円へと91億円増加している。

| 表6 電源開発促進税の税率及び電源立地勘定の組入比率・組入額の推移 | |

| 〔1〕税率及び組入比率 | (税率の単位:円/1000kWh) |

| \ | 昭和 49.11.1〜 55.6.30

|

55.7.1〜 58.9.30

|

58.10.1〜 平成9.3.31

|

9.4.1〜 15.9.30

|

15.10.1〜 17.3.31

|

| 税率 | 85 | 300 | 445 | 445 | 425 |

| 組入比率 | 85/85 | 85/300 | 160/445 | 190/445 | 190/425 |

| 年度 | 13 | 14 | 15 | 16 |

| 組入額 | 157,388 | 160,877 | 160,022 | 166,572 |

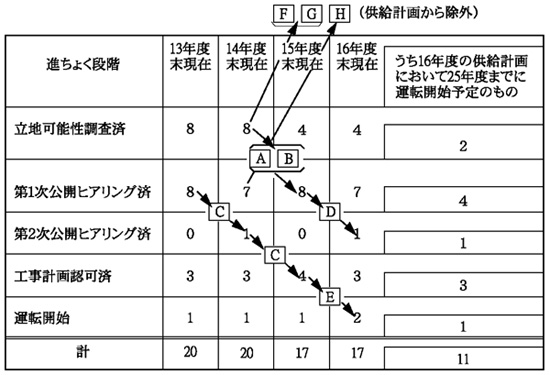

キ 原子力発電施設の立地の進ちょく状況

周辺地域整備資金に積み立てられる資金は、将来運転開始が見込まれる原子力発電施設に係る財政需要に備えるものとされている。そして、一般電気事業者(電力会社)等が電気事業法に基づき毎年度作成して経済産業大臣に届け出ている供給計画によると、16年度の供給計画で、原子力開発計画として、25年度までに11施設の原子力発電施設が運転を開始するなどとしている。

そこで、13年度の供給計画に記載されていた原子力発電施設20施設の13年度から16年度までの立地の進ちょく状況についてみると、表7のとおりとなっている。なお、14年度から16年度までの供給計画において新たに計画に追加された原子力発電施設はない。

13年度の供給計画では20の原子力発電施設(出力計2541.8万kW)が計画されていた。その20施設の立地に係る進ちょく段階は、13年度末において、

〔1〕 立地可能性調査を終了したもの 8施設

〔2〕 その後の手続である第1次公開ヒアリングを終了したもの 8施設

〔3〕 工事計画の認可を受けたもの 3施設

〔4〕 運転開始したもの 1施設

となっていた。そして、これらの16年度末までの進ちょく状況をみると、

〔1〕 第1次公開ヒアリング済から第2次公開ヒアリング済を経て工事計画認可済の段階に進んだもの 1施設(C)

〔2〕 工事計画認可済から17年1月に運転を開始したもの 1施設(E、出力138.0万kW)

となっている。

しかし、そのほかに進ちょくがあったのは、

〔3〕 立地可能性調査済の段階から第1次公開ヒアリング済の段階に進んだもの 2施設(A及びB)

〔4〕 第1次公開ヒアリング済から第2次公開ヒアリング済の段階に進んだもの 1施設(D)

の3施設のみである。

そして、13年度末において立地可能性調査済又は第1次公開ヒアリング済であった16施設のうち12施設(うち16年度の供給計画において25年度までに運転開始予定のもの5施設)については次の段階への進ちょくはみられず、さらに12施設のうち3施設(F、G及びH)は15年度に供給計画から除外されている状況となっている。

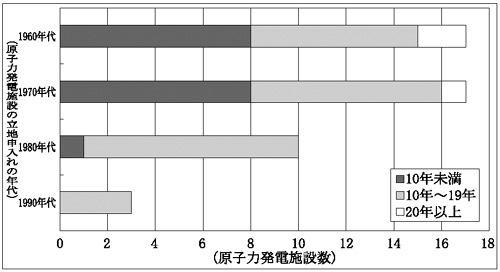

また、原子力発電施設の立地申入れから運転開始までに要した年数を、立地申入れがあった年代別にみると、図5のとおりとなり、立地申入れから10年未満で運転開始に至った原子力発電施設は、1980年代以降の立地申入れでは、13施設のうち1施設にすぎず、1990年代については皆無となっている状況である。

図5 原子力発電施設の立地申入れから運転開始までに要した年数

以上のように、原子力発電施設の立地については、進ちょくしているものも一部見受けられるが、地元との調整の難航、電力需要の動向などにより、立地に要する期間の長期化傾向が強まっているものと思料される。そして、周辺地域整備資金に積み立てられた資金について使用の目途が立たない事態に至るものが生じれば、同資金に積み立てられた当該資金は剰余金と同様のものとなるおそれがある。

(2)電源利用勘定について

ア 16年度歳入歳出決算

電源利用勘定の16年度歳入歳出決算は、表8のとおりとなっている。このうち、収納済歳入額から支出済歳出額を差し引いた額である決算剰余金は1197億円となっており、当該金額は、特会法第7条の規定により、17年度の歳入に前年度剰余金受入として繰り入れることになる。そして、この決算剰余金1197億円から翌年度繰越額304億円を差し引いた剰余金は893億円で、電源開発促進税の16年度収納済歳入額の43.3%に上っており、同勘定において多額の剰余金が生じている状況となっている。

| 歳入 | 金額 | 歳出 | 金額 |

| (項)電源開発促進税 (項)前年度剰余金受入 (項)雑収入 |

2,060 1,193 47 |

(項)電源利用対策費 (項)独立行政法人新エネルギー・産業技術総合開発機構運営費 (項)独立行政法人原子力安全基盤機構運営費 (項)事務取扱費 (項)諸支出金 (項)国債整理基金特別会計へ繰入 (項)予備費 |

1,604 368 90 40 — — — |

| 収納済歳入額計(A) | 3,300 | 支出済歳出額計(B) | 2,102 |

| 決算剰余金(C)=(A)-(B) 翌年度繰越額(D) 剰余金(E)=(C)-(D) |

1,197 304 893 |

||

イ 予算及び決算の推移

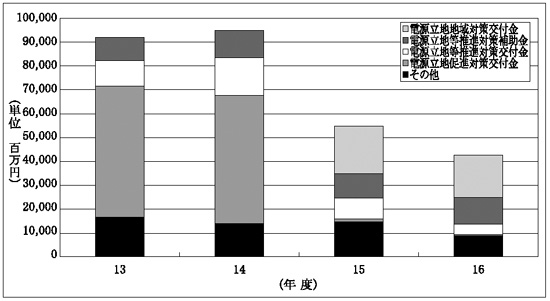

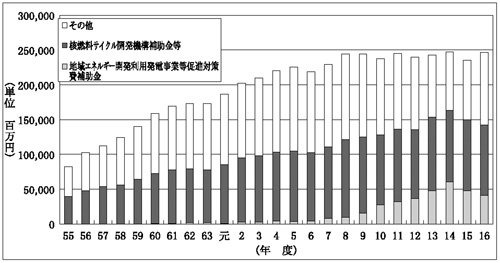

電源多様化勘定が設置された昭和55年度から平成16年度までの間における電源利用勘定の歳出予算額の推移を示すと、図6のとおりである。

図6 電源利用勘定の歳出予算額の推移

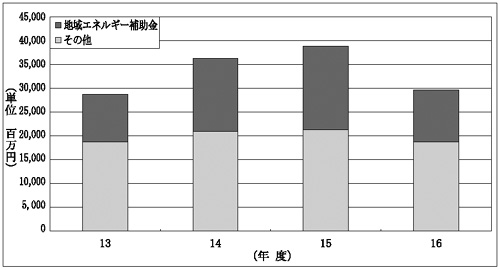

その内訳をみると、電源利用対策費の中の核燃料サイクル開発機構に対する補助金の予算額が最も大きなものとなっているが、地域エネルギー開発利用発電事業等促進対策費補助金(以下「地域エネルギー補助金」という。)も近年予算額が大きなものとなっており、16年度歳出予算額2456億円に占める同補助金の額は406億円、16.5%となっている。

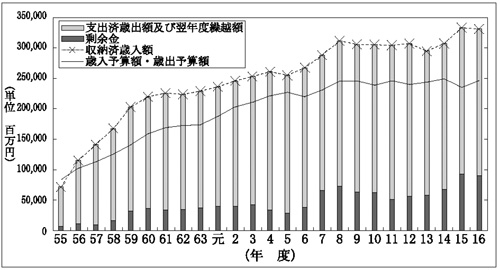

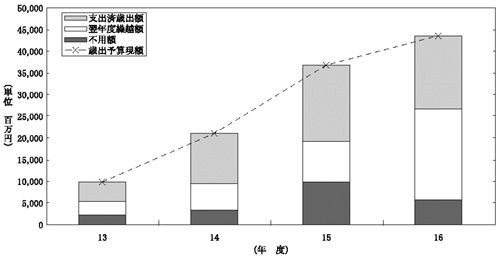

一方、昭和55年度から平成16年度までの電源利用勘定の歳入歳出決算額等の推移を示すと、図7のとおりである。

図7 電源利用勘定の歳入歳出決算額等の推移

昭和55年度から平成16年度までに実施した電源利用対策に係る支出済歳出額の合計額は4兆3733億円、電源利用対策に要する費用に充てるため電源利用勘定の歳入に組み入れられた電源開発促進税の合計額は4兆4281億円に上っている。

そして、このような中で剰余金についてみると、近年増加傾向にあり、13年度には581億円であったものが16年度には893億円(対13年度比153.5%)に増加している状況である。

ウ 電源開発促進税の組入れ

15年3月の税法の改正により同年10月以降実施されている電源開発促進税の減税は、電源利用勘定に組み入れられる金額に反映されている。これは、前記のとおり、電源利用勘定で実施されている新エネルギー等関連事業について、19年度までに順次石油等特会に移行することとされていることから、電源利用勘定に組み入れられる電源開発促進税の組入比率が減少しているものである。そして、13年度から16年度までの間における電源開発促進税の電源利用勘定への組入比率と組入額の推移を示すと、表9のとおりであり、組入額は、13年度2112億円から16年度2060億円と、52億円減少している。しかし、前記のとおり、剰余金は、13年度581億円から16年度893億円と、311億円増加している。

表9 電源開発促進税の組入比率・組入額の推移

〔1〕 組入比率

| \ | 昭和 49.11.1〜 55.6.30

|

55.7.1〜 58.9.30

|

58.10.1〜 平成9.3.31

|

9.4.1〜 15.9.30

|

15.10.1〜 17.3.31

|

| 組入比率 | — | 215/300 | 285/445 | 255/445 | 235/425 |

| 年度 | 13 | 14 | 15 | 16 |

| 組入額 | 211,231 | 215,914 | 206,305 | 206,023 |

エ 不用額の発生

電源利用勘定の16年度の支出状況についてみると、表10のとおり、歳出予算現額2730億円(歳出予算額2456億円、前年度繰越額273億円)に対し、支出済歳出額は2102億円、翌年度繰越額は304億円であり、差引き322億円の不用額が生じており、その額は歳出予算現額の11.8%となっている。そして、不用額の内訳をみると、地域エネルギー補助金の不用額が108億円と同勘定の不用額全体の33.7%を占めており、また、同補助金の歳出予算現額575億円の18.9%となっている。

| 区分(項及び目) | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 |

| 電源利用対策費 軽水炉等改良技術確証試験等委託費 中小水力発電開発費補助金 地熱開発促進調査費等補助金 地域エネルギー開発利用発電事業等促進対策費補助金 石炭火力発電天然ガス化転換補助金 核燃料サイクル開発機構補助金 核燃料サイクル開発機構研究費補助金 その他(不用額がそれぞれ10億円未満の科目14目に係る計) |

220,294 12,646 4,212 4,032 57,555 4,766 36,705 56,630 43,745 |

160,408 9,634 575 2,188 23,125 — 35,001 52,173 37,709 |

30,405 40 2,025 — 23,535 2,250 0 560 1,992 |

29,480 2,971 1,611 1,844 10,894 2,516 2,516 3,895 4,043 |

| 独立行政法人新エネルギー・産業技術総合開発機構運営費 | 36,838 | 36,838 | — | — |

| 独立行政法人原子力安全基盤機構運営費 | 9,016 | 9,016 | — | — |

| 事務取扱費 | 4,855 | 4,030 | 20 | 803 |

| 諸支出金 | 0 | — | — | 0 |

| 国債整理基金特別会計へ繰入 | 8 | — | — | 8 |

| 予備費 | 2,000 | — | — | 2,000 |

| 計 | 273,013 | 210,293 | 30,426 | 32,293 |

なお、電源利用勘定の16年度歳入歳出予算、決算の全体の概要は、図8のとおりである。16年度の歳入決算額と歳入予算額との差額844億円のうち主なものは、前年度剰余金受入に係る732億円(15年度決算剰余金1193億円から16年度歳入予算計上額460億円を控除した額)である。また、16年度決算剰余金1197億円については、17年度歳入に前年度剰余金として繰り入れられることになる。そして、17年度歳入予算における前年度剰余金受入の額が335億円であることから、この予算額を862億円超過することとなる。

図8 電源利用勘定の平成16年度歳入歳出予算、決算の全体の概要

同勘定のうち電源利用対策費における13年度以降の不用額の発生の推移を示すと、図9のとおり、毎年度、地域エネルギー補助金が不用額の相当部分を占めている状況となっている。

図9 電源利用対策費における不用額の推移

オ 不用額の発生要因

電源利用勘定において剰余金が増加している主な要因は、地域エネルギー補助金において、歳出予算現額と支出済歳出額等との間に大幅なかい離が生じ、多額の不用額が生じる事態が毎年度繰り返されていることによるものである。

地域エネルギー補助金において多額の不用額が発生している要因について分析すると、次のとおりである。

地域エネルギー補助金の16年度の支出状況についてみると、表11のとおり、歳出予算現額575億円に対し、支出済歳出額は231億円、翌年度繰越額は235億円であり、不用額が108億円(歳出予算現額の18.9%)生じている。そして、不用額の内訳をみると、新エネルギー事業者支援対策費補助金で56億円、また地域新エネルギー導入促進対策費補助金で34億円となっている。

表11 平成16年度地域エネルギー開発利用発電事業等促進対策費補助金の支出状況

(単位:百万円)

| 区分(目細) | 歳出 予算現額 (A) |

支出済 歳出額 |

翌年度 繰越額 |

不用額 (B) |

(B)/(A) % |

| 新エネルギー事業者支援対策費補助金 | 43,169 | 16,910 | 20,647 | 5,611 | 12.9 |

| 地域新エネルギー導入促進対策費補助金 | 7,472 | 1,126 | 2,887 | 3,458 | 46.2 |

| その他 | 6,913 | 5,088 | — | 1,824 | 26.3 |

| 計 | 57,555 | 23,125 | 23,535 | 10,894 | 18.9 |

(ア)新エネルギー事業者支援対策費補助金

新エネルギー事業者支援対策費補助金は、主務大臣の認定を受けた利用計画に従って新エネルギー導入事業を行う民間企業等を対象として、事業に要する経費の一部を12、13両年度は新エネルギー・産業技術総合開発機構を通じて、また、14年度以降は国から直接補助するものである。

同補助金の16年度の支出状況をみると、表11のとおり、歳出予算現額431億円に対し、支出済歳出額169億円、翌年度繰越額206億円であり、不用額が56億円生じている。そして、13年度から16年度までの支出状況についてみると、図10のとおり、歳出予算現額が13年度100億円から16年度431億円(対13年度比429.3%)と大幅に増加しているのに伴い、不用額も13年度20億円から15年度には97億円(同473.5%)と増加したが、16年度は56億円(同273.8%)と減少している。

図10 新エネルギー事業者支援対策費補助金の歳出決算額の推移

そして、不用額の発生要因についてみると、15年度においては、主な補助対象事業である風力発電事業において、事業規模の拡大などによる建設コスト、発電コストの低減化が図られているものの、電力会社との系統連系に係る技術的な調整の複雑化などにより、風力発電事業の実施が計画に比べて遅れている状況であることなどから、不用額が発生していた。また、16年度においては、上記の状況は継続しているものの、予算に計上する額を当年度において支出が見込まれる額としたことなどから、不用額は減少している。

(イ)地域新エネルギー導入促進対策費補助金

地域新エネルギー導入促進対策費補助金は、地域の取組として先進性がある新エネルギー導入事業及び新エネルギー導入促進普及啓発事業を行う地方公共団体を対象として、事業に要する経費の一部を独立行政法人新エネルギー・産業技術総合開発機構を通じて補助するものである。

同補助金の16年度の支出状況をみると、表11のとおり、歳出予算現額74億円に対し、支出済歳出額11億円、翌年度繰越額28億円であり、不用額が34億円生じている。そして、13年度から16年度までの支出状況についてみると、図11のとおり、歳出予算現額は13年度113億円から16年度74億円(対13年度比65.8%)と減少しているのに対し、不用額は13年度14億円から16年度34億円(同241.5%)と増加傾向にある状況となっている。

図11 地域新エネルギー導入促進対策費補助金の歳出決算額の推移

そして、不用額の発生要因についてみると、16年度では、補助金申請に係る事前相談の状況に基づき当初20件を見込んでいた申請件数に対し、申請取下げ等により実際の申請件数が14件に減少したことから12億円の不用額が生じたものなどとなっている。

4 本院の所見

電源立地勘定においては、原子力発電施設等の立地の遅れなど各種の事情から、電源開発促進税を財源として歳出予算に計上された電源立地地域対策交付金等の電源立地対策費の相当部分が執行されずに不用額となる状況が継続しており、16年度には979億円という多額の剰余金が依然として生じている。また、周辺地域整備資金を設置し繰入れを開始したことにより、結果として剰余金は計算上減少しているものの、同資金への繰入額の予算計上額を所要積立額の3分の1相当額とする算定方式を変更したことに伴い、17年度予算における同資金への繰入額は前年度より大きく減少している。さらに、原子力発電施設等の立地については、平成13年度決算検査報告において記述したところと同様に、その後も必ずしも順調に進んでいるとはいえない状況になっており、今後とも厳しい状況が継続するものと思料され、周辺地域整備資金に積み立てられた資金について使用の目途が立たない事態に至るものが生じれば、同資金に積み立てられた当該資金は剰余金と同様のものとなるおそれがある。

そして、原子力発電施設等については、14年8月の電力会社による原子力発電施設の自主点検作業記録の不正問題に端を発した一連の炉心シュラウドひび割れ問題、これに伴う原子力安全規制の大幅な見直し、16年8月の美浜原子力発電所における配管破損事故など様々な問題が生じている。

次に、電源利用勘定においては、剰余金が16年度には893億円に達するなど近年増加傾向にあり、その主な要因は、新エネルギーの導入に技術上の問題点が存在するなど各種の事情から、電源開発促進税を財源として歳出予算に計上された地域エネルギー補助金等の電源利用対策費の相当部分が執行されずに不用額となっていることによると認められる。

そして、今後、新エネルギー対策の実施等を積極的に進めていくためには、系統電力との技術的調整、さらなる発電コストの低減、事業主体の経営状況の改善など様々な課題に対処していくことが必要とされる状況になっている。

以上のように、電源立地勘定及び電源利用勘定の現状と両勘定を取り巻く状況はそれぞれ異なるものではあるが、両勘定における事業の執行についてはいずれも厳しい状況となっている。そして、剰余金の発生要因である多額の不用額の発生は、電源立地対策及び電源利用対策が予算において想定された規模で実施されていないことを反映したものであるといえる。

このようなことなどから、両勘定における剰余金について、今後どのように対処していくこととするか、不用額の発生に対する歳入歳出両面を視野に入れた幅広い観点からの方策の検討を行い、上記の事態を本質的に解決するための方策の構築に努めることが望まれる。