平成16年度決算検査報告

| 検査対象 | 国土交通省、名古屋高速道路公社ほか26公社 |

| 地方道路公社が行う有料道路事業の概要 | 国の貸付金等により道路を整備し、完成後に通行する車両から徴収する料金収入により建設費を償還するもの |

| 検査の対象とした道路数 | 指定都市高速道路 | 4道路 |

| 一般有料道路 | 80道路 |

| 上記の道路に対する平成16年度末現在の国の貸付金残高 | 8340億円 | |

| 指定都市高速道路 | 5243億円 | |

| 一般有料道路 | 3097億円 |

1 有料道路事業の概要

有料道路の建設及び管理を行う事業(以下「有料道路事業」という。)は、道路整備特別措置法(昭和31年法律第7号。以下「特措法」という。)の規定に基づき、一般公共事業によって建設し無料で公開すべき道路について、財源不足による建設の遅延を避け緊急に整備するために採用されている特別の措置である。そのため、道路の建設に要する工事費、用地費等(以下「建設費」という。)は借入金、出資金等で賄っており、それらを完成後通行する車両から徴収する料金収入で償還するという枠組みが採られている。

特措法上の有料道路には、高速自動車国道、都市高速道路、本州四国連絡道路、一般有料道路がある。

都市高速道路は、大都市圏において都市の機能を維持、増進させることを目的として建設される自動車専用道路で、当該道路のみで一つの道路網を構成している。

都市高速道路には、首都高速道路、阪神高速道路のほかに、指定都市高速道路として名古屋高速道路、広島高速道路、福岡高速道路及び北九州高速道路の4道路がある。

指定都市高速道路の建設及び管理を行う事業(以下「指定都市高速道路事業」という。)を行う者は、整備計画及び工事実施計画(以下併せて「整備計画等」という。)を記載した申請書を国土交通大臣に提出し、国土交通大臣は特措法に規定された要件に適合することを確認して許可することとなっている。整備計画では、路線名、新設・改築区間、費用の概算額、償還計画等が、工事実施計画では工事方法、工事予算、完成予定時期等が定められている。

また、料金及び料金徴収期間については、指定都市高速道路事業を行う者は計画交通量を算出した上で料金収入額を推計し、それらを記載した書面を添付して認可申請し、国土交通大臣は特措法に規定された要件に適合することを確認して認可することとなっている。指定都市高速道路事業を行う者は、整備計画に組み入れられた路線を部分的に新規供用する場合、そのたびに計画交通量等を見直して変更認可申請することとなっている。

一般有料道路は、既存道路がある場合にそのバイパスとして建設されるもので、その建設は通行する車両が著しく利益を受ける場合に限られている。

一般有料道路の建設及び管理を行う事業(以下「一般有料道路事業」という。)を行う者は、工事方法、収支予算の明細等を記載した申請書に計画交通量等を記載した書面を添付して国土交通大臣に提出し、国土交通大臣は特措法に規定された要件に適合することを確認して許可することとなっている。収支予算の明細は、年度ごとの料金収入額、管理費等の支出額、借入金の返済額の計画額を記載したもので、建設費の償還計画となるものである。

地方道路公社(以下「道路公社」という。)は、地方道路公社法(昭和45年法律第82号。以下「公社法」という。)の規定に基づき、有料道路の新設、改築、維持、修繕その他の管理を総合的かつ効率的に行うこと等により、地方的な幹線道路の整備を促進して交通の円滑化を図り、もって地方における住民の福祉の増進と産業経済の発展に寄与することを目的として設立される法人である。

道路公社は、道路の整備に関する基本計画を定めた後、特措法の規定に基づき、国土交通大臣の許可を受けて、指定都市高速道路事業又は一般有料道路事業を行っている。

指定都市高速道路事業を行っている道路公社(以下「高速道路公社」という。)は、名古屋高速道路公社、広島高速道路公社、福岡北九州高速道路公社の3公社がある。

また、一般有料道路事業を行っている道路公社は、40都府県市において、40公社ある。

道路公社における有料道路事業の財源は、国の無利子貸付金、設立団体からの出資金、民間借入金等からなっており、その概要は次のとおりである。

(1)国の無利子貸付金

国土交通省では、特措法等の規定に基づき、有料道路の建設費に対して、貸付率15%から52.5%、20年償還(うち据置期間5年)という条件で道路整備特別会計から有料道路整備資金貸付金又は道路事業資金収益回収特別貸付金を無利子で貸し付けている。

有料道路整備資金貸付金は、昭和43年の特措法の一部改正により創設されたものであり、当時の貸付率は一律に15%とされたが、有料道路制度を一層有効に活用し、地方的幹線道路の整備促進を図るため、49年度からは15%から45%まで、平成16年度からは15%から50%までの範囲内で貸付けが行われることとなっている。

道路事業資金収益回収特別貸付金は、昭和62年度に日本電信電話株式会社の株式の売払収入を活用した社会資本整備の促進措置として創設されたものであり、貸付率35%から52.5%までの範囲内で貸付けが行われることとなっている。

(2)設立団体の出資金

道路公社の設立団体である地方公共団体は、建設費の一部を出資金として拠出している。出資金の建設費に占める割合は、3割程度となっている。

出資金については、道路公社は設立団体に対して償還する法的義務は負っていないが、建設費を料金収入で償還するという有料道路事業の枠組みの中で償還することとなっている。

(3)民間借入金等

道路公社は、国の無利子貸付金、設立団体の出資金のほかに、市中銀行、公営企業金融公庫等からの借入金等により、建設費の財源を調達している。

道路公社の有料道路事業は、個別の道路ごとに採算性の確保を図ることを基本原則としている。そして、その会計経理については、公社法、地方道路公社法施行規則(昭和45年建設省令第21号。以下「公社法施行規則」という。)で利益及び損失の処理、勘定区分等が規定され、これを受けて各道路公社が制定した会計規則に基づいて処理することとされている。

利益及び損失の処理については、公社法の規定により、利益を生じたときは前年度から繰り越した損失を埋め、なお残余があるときはその額を準備金として整理し、損失を生じたときはその準備金を減額し、なお不足があるときはその額を欠損金として整理することとなっている。

また、勘定区分については、公社法施行規則の規定により、負債勘定を流動負債、固定負債及び特別法上の引当金等に区分することとなっている。このうち、特別法上の引当金等は、償還準備金及び損失補てん引当金であり、その概要は次のとおりである。

(1)償還準備金

有料道路については、企業会計上一般的な減価償却が行われず、将来の無料開放に備えるため、建設費に達するまで、料金収入から管理費、利息等の支出額を差し引いた残額を償還準備金として積み立てる方式が採られている。償還準備金は、投下資本の回収額を示すことになるので、投下資本を全額回収できるよう、道路公社は償還準備金を建設費と同額まで積み立てられるような償還計画を立てている。なお、建設費には用地費も含まれていることから、道路公社は用地費に係る額も回収する計画を立てていることになる。

(2)損失補てん引当金

道路公社では、料金徴収期間内に建設費の償還を完了できない当該又は他の有料道路の未償還額に充当することなどを目的として、料金収入の一定割合を損失補てん引当金として引き当てている。このように利益の一部を留保して道路相互間の危険負担を分散している。

2 検査の背景、着眼点及び対象

国の無利子貸付金は、有料道路整備の促進を目的に貸し付けられており、整備された有料道路が利用されることで住民福祉の増進や産業経済の発展に寄与することが期待されている。この貸付金の16年度末残高は1兆0253億円と多額に上っており、有料道路事業にとって大きな役割を果たしているにもかかわらず、貸付対象である有料道路事業の全国的な状況は明らかになっていない。

他方、近年、日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団(以下併せて「道路関係四公団」という。)が所管する道路の整備の在り方や採算性について議論がなされ、高速自動車国道の整備に、国と地方の負担による新直轄事業方式が導入された。また、道路関係四公団民営化の議論の中で、従来の財務情報の公開では、説明責任が果たされていないとして、民間企業並みの財務諸表が公表されるなどした。

このように、有料道路については、その利用状況、採算性や財務情報に対する関心が大きく高まっている。

そこで、道路公社の有料道路事業の状況について、次の点に着眼して検査した。

ア 建設された有料道路が計画どおりに有効に利用されているか。

イ 建設費を料金収入で償還するという有料道路事業の枠組みが維持できているか。

ウ 道路公社の決算において、建設費が計画どおりに償還されているかが表示されているか。また、それぞれの道路公社の決算表示が国民に理解しやすく、さらに、他の道路公社の決算表示と比較が容易なものとなっているか。

指定都市高速道路については、名古屋高速道路公社ほか2公社(注1) の4道路(供用延長167.7km、16年度末の国の貸付金残高5243億円)を、一般有料道路については、東京都道路公社ほか23公社(注2) において、16年度末に国の貸付金残高がある58道路(供用延長406.5km、16年度末の国の貸付金残高3097億円)及び16年度までに国の貸付金を返済した22道路(供用延長111.9km)、計80道路を対象に検査した。

| (注1) | 名古屋高速道路公社ほか2公社 名古屋、広島、福岡北九州各高速道路公社 |

| (注2) | 東京都道路公社ほか23公社 東京都、京都府、大阪府、山形県、埼玉県、千葉県、神奈川県、富山県、山梨県、岐阜県、静岡県、愛知県、兵庫県、和歌山県、岡山県、広島県、山口県、愛媛県、福岡県、長崎県、熊本県、大分県、大阪市、神戸市各道路公社 |

3 検査の状況

(1)指定都市高速道路の状況

ア 国の無利子貸付金の貸付返済状況

昭和45年度から平成16年度までに指定都市高速道路事業に対して貸し付けられた貸付金の総額は7076億円であり、このうち1833億円が返済されていて、16年度末の貸付金残高は5243億円となっている。

イ 整備計画等の変更

高速道路公社は、国土交通大臣の許可を受けた整備計画等に基づき指定都市高速道路を建設しているが、事業の進ちょくが遅れるなどした場合には整備計画等の変更を行っている。

そして、各高速道路公社において、整備計画等の変更は、これまでに名古屋高速道路で26回、広島高速道路で5回、福岡高速道路で14回、北九州高速道路で15回それぞれ行われていて、その間料金徴収期間も大幅に延長されている(表1参照)

。

| 名古屋高速 | 広島高速 | 福岡高速 | 北九州高速 | ||||||||||||

| 当 初 整 備 計 画 |

許可年月 路線数 延長(a) 建設費(b) km当たり単価 (c)=(b)/(a) 完成予定 料金徴収期間 |

昭和45年12月 7 57.8 1,330 23.0 昭和54年度 30年 |

平成9年9月 4 27.1 3,500 129.1 平成21年度 30年 |

昭和47年3月 3 21.2 660 31.1 昭和52年度 30年 |

昭和47年3月 3 19.9 620 31.1 昭和52年度 30年 |

||||||||||

| 前 回 整 備 計 画 |

許可年月 路線数 延長(a') 建設費(b') 完成予定 料金徴収期間 |

平成12年9月 9 81.2 17,400 平成17年度 38年5か月 |

/ | 平成13年3月 5 56.8 5,690 平成17年度 40年 |

平成10年11月 5 54.7 3.770 平成16年度 40年 |

||||||||||

| 現 行 整 備 計 画 |

許可年月 路線数 延長(a”) 建設費(b”) km当たり単価 (c”)=(b”)/(a”) 完成予定 料金徴収期間 |

平成17年2月 9 81.2 16,900 208.1 平成22年度 40年 |

平成12年9月 5 31.1 4,600 147.9 平成21年度 36年 |

平成17年2月 5 56.8 8,680 152.8 平成24年度 40年 |

平成16年3月 5 49.5 3,600 72.7 平成20年度 50年 |

||||||||||

| 供用開始年月 整備計画等の変更回数 うち整備計画の変更回数

建設費の増(b”)/(b) km当たり単価の増(c”)/(c) 供用延長(d) 供用延長と計画延長の割合 (d)/(a”)*100 |

昭和54年7月 26回 9回

12.7倍 9.0倍 62.2 76.6 |

平成9年10月 5回 1回

1.3倍 1.1倍 11.7 37.6 |

昭和55年10月 14回 12回

13.1倍 4.9倍 44.3 77.9 |

昭和55年10月 15回 10回

5.8倍 2.3倍 49.5 100.0 |

|||||||||||

このように、指定都市高速道路は市内及び都心と市街地周辺とを連絡する道路網の構築を目的としているが、各高速道路公社において、用地取得が難航したり、道路を延伸させる必要が生じたりなどしたため、5回から26回にわたり整備計画等を変更している状況となっている。

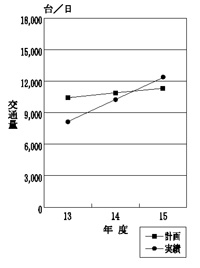

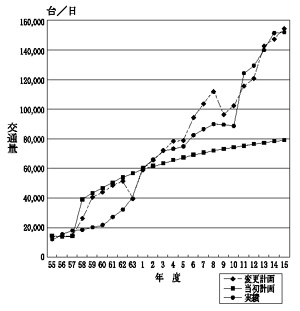

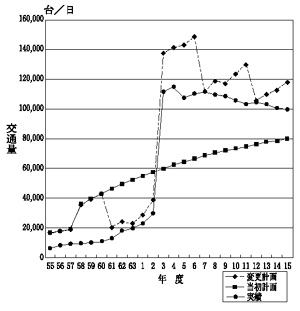

ウ 交通量の計画と実績

有料道路における計画交通量は、既存の道路から当該有料道路に転換してくる交通量(以下「転換交通量」という。)や交通量の伸び率を考慮して算出している。

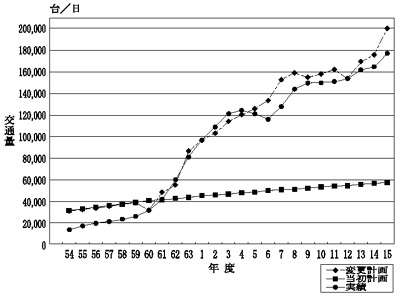

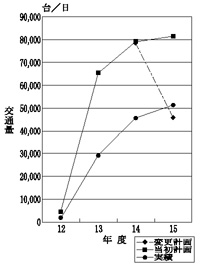

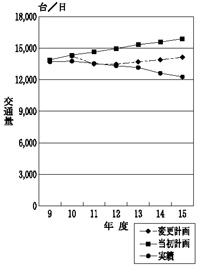

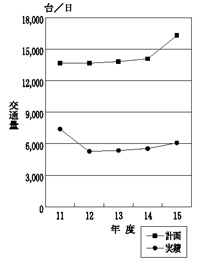

各指定都市高速道路における毎年度の日当たり交通量の計画と実績の推移は図1から図7のとおりとなっている。

図1 名古屋(名古屋線)の日当たり交通量の推移

図2 名古屋(小牧線)の日当たり交通量の推移

図3 広島1号線の日当たり交通量の推移

図4 広島3号線の日当たり交通量の推移

図5 広島4号線の日当たり交通量の推移

図6 福岡高速道路の日当たり交通量の推移

図7 北九州高速道路の日当たり交通量の推移

指定都市高速道路は、各路線が連携し合う道路網すべてが完成することによりその機能が十分発揮されることとなるが、都市交通の混雑緩和に寄与するため、部分的に工事が完成するたびに順次供用区間を延長している。

各高速道路公社が供用区間の延長に伴い料金の変更認可の申請をする場合は、これまでの実績交通量を基に転換交通量や交通量の伸び率を考慮のうえ計画交通量を修正している。このことから、供用区間の延長が度々行われている名古屋高速道路名古屋線及び福岡高速道路の実績交通量は、計画交通量に近似したものとなっている。

しかし、同様に数度の変更を行っている北九州高速道路については、計画において年々交通量が増加するとしている一方、実績交通量は、4年度をピークに年々低下傾向にあるため、計画を変更した年度においては実績交通量が計画交通量と一致しているものの、その後はかい離が顕著になっている。

また、名古屋高速道路小牧線及び広島高速道路3号線の実績交通量が当初の計画交通量と比べて低迷しているが、これは、供用延長と比べて料金に対する割高感があることなどから有料道路への転換交通量が当初の想定を下回ったことによるものと考えられる。

このように、供用区間の延長等により計画交通量を適時に見直しているものと見直していないものとの違いがあるものの、指定都市高速道路の実績交通量については、計画交通量の40%に達していない路線もあるなど、計画交通量に比べて低いものがある状況となっている。

エ 通行料金について

指定都市高速道路は、各路線の建設時期の違いによって生じる料金水準の格差をなくし利用者の負担の公平性を図る必要から料金プール制(注3)

を採用している。

通行料金の額については、一定の料金徴収期間内の料金収入と道路の建設費、管理費及び借入金利息等の総費用が等しくなる償還主義の原則及び他の有料道路の料金、物価水準等と比較して社会経済的に妥当と認められる公正妥当主義の原則にたち、当該道路の料金水準の適否を判断して決定されている。また、その決定手続は、有識者からなる料金問題調査会に諮問し、その答申に基づき作成し、道路管理者の同意を受けた後、国土交通大臣の認可を受けることとなっている。

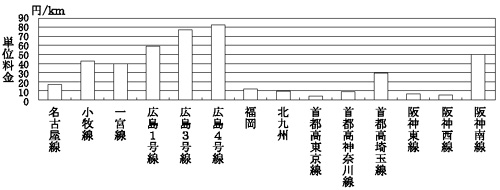

そして、各指定都市高速道路の普通車の料金及びその料金を供用延長で除した1km当たりの料金(以下「単位料金」という。)の状況は表2のとおりである。

表2 道路別料金状況(普通車)

(平成17年4月現在)

| 道路公社名 | 路線名 | 料金(円) | 供用延長(km) | 単位料金(円) |

| 名古屋高速 | 名古屋線 小牧線 一宮線 |

750 350 350 |

45.1 8.2 8.9 |

16 42 39 |

| 広島高速 | 1号線 3号線 4号線 |

250 200 400 |

4.2 2.6 4.9 |

59 76 81 |

| 福岡北九州高速 | 福岡1〜5号線 | 600 | 44.3 | 13 |

| 北九州1〜5号線 | 500 | 49.5 | 10 |

これらの単位料金を首都高速道路及び阪神高速道路の単位料金と比較すると、図8のとおりとなっている。

図8 単位料金の比較

名古屋高速道路小牧線の建設は6年から、名古屋高速道路一宮線及び広島高速道路1、3、4号線の建設は9年から開始され、名古屋高速道路名古屋線、福岡高速道路及び北九州高速道路の建設が昭和40年代に開始されたのと比べると、この間の物価高騰等の影響を大きく受け建設費も多額になっており、供用延長も短いことから単位料金も高額となっている。また、指定都市高速道路各路線の単位料金はすべて10円以上となっており、首都高速道路公団の東京線及び神奈川線、阪神高速道路公団の東線及び西線の単位料金が約3円から約8円であるのと比較すると供用開始の時期、供用延長に違いがあるものの、割高感のあるものとなっている。

オ 建設費の償還状況等

建設費の償還状況等は、表3から表5のとおりとなっている。

| 項目 | 13年度 | 14年度 | 15年度 | |||

| 計画 | 実績 | 計画 | 実績 | 計画 | 実績 | |

| 収益 | 40,853 | 41,758 | 41,168 | 44,534 | 47,662 | 49,478 |

| 費用 | 29,135 | 23,847 | 28,475 | 23,402 | 31,251 | 24,584 |

| 収支差額 | 11,718 | 17,911 | 12,710 | 21,132 | 16,410 | 24,893 |

| 収支率(%) | / | 57.1 | / | 52.5 | / | 49.6 |

| 道路資産額 | / | 871,206 | / | 1,109,258 | / | 1,119,445 |

| 償還準備金 | 88,447 | 109,579 | 134,472 | |||

| 償還率(%) | 10.1 | 9.8 | 12.0 | |||

| 項目 | 13年度 | 14年度 | 15年度 | |||

| 計画 | 実績 | 計画 | 実績 | 計画 | 実績 | |

| 収益 | 3,813 | 2,955 | 3,134 | 2,926 | 2,862 | 3,535 |

| 費用 | 1,846 | 1,435 | 2,127 | 1,947 | 2,132 | 1,801 |

| 収支差額 | 1,966 | 1,519 | 1,006 | 978 | 729 | 1,732 |

| 収支率(%) | / | 48.5 | / | 66.5 | / | 50.9 |

| 道路資産額 | / | 97,000 | / | 97,007 | / | 97,007 |

| 償還準備金 | 5,844 | 6,802 | 8,534 | |||

| 償還率(%) | 6.0 | 7.0 | 8.7 | |||

| 項目 | 13年度 | 14年度 | 15年度 | ||||||||

| 計画 | 実績 | 計画 | 実績 | 計画 | 実績 | ||||||

| 収益 | 43,941 | 46,585 | 45,505 | 47,353 | 48,609 | 49,953 | |||||

| 費用 | 34,119 | 30,769 | 36,475 | 30,771 | 34,355 | 27,894 | |||||

| 収支差額 | 9,822 | 15,816 | 9,030 | 16,581 | 14,254 | 22,058 | |||||

| 収支率(%) | / | 66.0 | / | 64.9 | / | 55.8 | |||||

| 道路資産額 | / | 933,053 | / | 949,219 | / | 1,000,416 | |||||

償還準備金

|

△31,746

|

△15,164

|

6,894

|

||||||||

| 償還率(%) | △3.4 | △1.5 | 0.6 | ||||||||

各高速道路公社の収支率(費用/収益)は50%から60%程度となっていて、首都高速道路公団及び阪神高速道路公団の15年度の収支率が60%程度であるのと比べてほぼ同程度にある。

また、償還率(償還準備金/道路資産額)は、名古屋高速道路公社は10%から12%程度、広島高速道路公社は6%から9%程度となっているが、福岡北九州高速道路公社は図6及び図7のとおり実績交通量が計画交通量を大幅に下回った時期のあった影響を受け、供用当初から14年度まではマイナスとなっていたが、近年の収支率向上に伴い、15年度に初めてプラスに転じている。そして、15年度末の要償還額(道路資産額−償還準備金)は名古屋高速道路公社で9849億円、広島高速道路公社で884億円、福岡北九州高速道路公社で9935億円と多額に上っている。

(2)一般有料道路の状況

ア 80道路の建設費の状況

検査対象の80道路について、その建設費及び財源を供用開始年度ごとにみると表6のとおりとなっていた。

| 供用開始年度 | 道路数 | 建設費 | |||

| 国貸付金 | 出資金 | その他 | |||

| 昭和42年度〜50年度 | 13 | 4,764 | 1,789 | 1,230 | 1,744 |

| 51年度〜60年度 | 28 | 3,364 | 922 | 612 | 1,829 |

| 61年度〜平成7年度 | 25 | 2,814 | 1,211 | 814 | 788 |

| 8年度〜14年度 | 14 | 2,693 | 1,326 | 923 | 443 |

| 合計 | 80 | 13,636 | 5,248 | 3,581 | 4,806 |

上記80道路に対する国の貸付金の総額は2道路に係る貸付予定額を含め5248億円であり、このうち16年度までに5192億円が貸し付けられ2095億円が返済されていて、16年度末の貸付金残高は3097億円となっている。

イ 交通量の計画と実績

(ア)計画交通量

一般有料道路の計画交通量は、ある年度において転換交通量に地域開発等に伴う交通の増加が期待される場合はその増加する交通量を加えて算出し、その年度以降は当該転換交通量等に交通量の伸び率を乗じて算出している。この伸び率は、道路整備五箇年計画における地域ブロックの伸び率などが採用されている。

(イ)15年度における計画と実績

80道路の15年度における交通量の計画と実績をみると、表7のとおりとなっていた。

| 計画達成率 | 計画交通量 未達成 | 計画交通量達成 | |||||

| 0〜20% | 20〜40% | 40〜60% | 60〜80% | 80〜100% | |||

| 道路数 | 3 | 6 | 12 | 22 | 23 | 66 | 14 |

このように、80道路の82%に当たる66道路で15年度に計画交通量を達成できていなかった。

(ウ)供用当初から15年度までの計画と実績

80道路の供用当初(供用開始年度:昭和42年度から平成14年度)から15年度までの累計の交通量の計画と実績を供用開始年度別にみると、表8のとおりとなっていた。

計画達成率

供用開始年度 |

計画交通量 未達成 | 計画交通量達成 | |||||

| 0〜20 % |

20〜40 % |

40〜60 % |

60〜80 % |

80〜100 % |

|||

| 昭和42〜50年度 | 3 | 2 | 5 | 8 | |||

| 51〜60年度 | 1 | 2 | 5 | 11 | 6 | 25 | 3 |

| 61〜平成7年度 | 1 | 1 | 7 | 7 | 16 | 9 | |

| 8〜14年度 | 3 | 4 | 2 | 2 | 11 | 3 | |

| 合計 | 1 | 6 | 13 | 22 | 15 | 57 | 23 |

このように、80道路の71%に当たる57道路で供用当初から15年度までの累計の実績交通量が計画交通量を達成できていなかった。

(エ)交通量の実績が計画を下回っている理由

供用当初から15年度までの累計で交通量の実績が計画を下回っている主な理由を検査したところ、〔1〕有料道路と競合する道路の整備が進んだ(17道路)、〔2〕有料道路と関連する道路の整備が遅れている(8道路)、〔3〕観光客が低迷している(7道路)などの理由が見受けられた。これらについて事例を示すと次のとおりである。

〔1〕 有料道路と競合する道路の整備が進んだもの 17道路

これらの道路は、有料道路と並行している道路の整備が進んだことなどにより、有料道路の利用が進んでいないものである。

<事例1> 飛騨美濃有料道路(岐阜県)

この道路は、高山と郡上、名古屋方面の交通の一部を担う県道のバイパスとして建設されたもので、昭和55年に供用を開始している。供用当初の計画達成率は27%と低迷していたものの、平成8年度に東海北陸自動車道が郡上八幡まで整備されたこともあり交通量が増加し、10年度に計画達成率122.4%(日当たり交通量の計画2,571台に対して実績3,149台)を記録するなど、8年度から11年度までは一時的に計画交通量を上回る台数がこの道路を利用していた。しかし、その後、東海北陸自動車道がさらに延伸し、高山付近まで整備されたことにより10年度をピークに交通量の漸減傾向が続いており、15年度の計画達成率は61.7%(計画2,756台に対し実績1,703台)となっている。

〔2〕 有料道路と関連する道路の整備が遅れているもの 8道路

これらの道路は、関連道路の整備が遅れているため、当該関連道路と一体として機能する予定であった有料道路の利用が進んでいないものである。

<事例2> 三浦縦貫道路(神奈川県)

この道路は、三浦半島における南北の幹線道路網を整備し、既存の道路の交通渋滞を解消するため、横須賀市衣笠町を起点として、国道134号線までの約5kmを1期区間として整備し、平成12年に供用を開始している。供用当初から計画達成率は30%程度と低迷しており、15年度の計画達成率も34.6%(計画11,710台に対し実績4,053台)となっている。

このように低迷しているのは、起点側でこの道路と同時に供用する予定であった都市計画道路の完成が遅れ、予定の道路網が完成していないことなどが背景にある。

〔3〕 観光客の低迷によるもの 7道路

これらの道路は、主に観光を目的とする交通のため整備されたもので、観光客が低迷していることが交通量に影響しているものである。

<事例3> 茶臼山高原道路(愛知県)

この道路は、観光地である茶臼山高原へのアクセス道路として昭和53年に供用を開始している。供用当初の計画達成率は12.0%、その後も計画達成率は低迷しており、62年度に29.2%(計画3,551台に対し実績1,040台)を記録した後は交通量が漸減し、平成15年度の計画達成率は8.7%(計画4,955台に対し実績434台)となっている。

このように低迷しているのは、当初見込んだ観光客利用があまりなかったこと、愛知県中心部から同じ時間をかけて行くことのできる観光施設やスキー場が多数開設されたため、観光客が減少したことなどが背景にある。

ウ 建設費の償還状況等

(ア)15年度末の償還準備金の積立状況

有料道路では無料開放に向けて償還準備金を積み立てている。そこで、15年度末で償還準備金が計画どおり積み立てられているか検査したところ、表9のとおりとなっていた。

| 達成度 | 計画 未達成 |

計画 達成 |

||||||

| 欠損状態 | 0〜20% | 20〜40% | 40〜60% | 60〜80% | 80〜100% | |||

| 道路数 | 11 | 2 | 8 | 9 | 8 | 20 | 58 | 22 |

このように、80道路の72%に当たる58道路で、交通量の低迷等により料金収入が確保できず償還準備金が計画どおりに積み立てられていなかった。

(イ)料金徴収期間終了時の償還準備金の予測

道路公社では、事業許可を受けた際の計画交通量とは別に、11年の全国道路交通情勢調査(注4)

に基づいた推計交通量を算出し、この推計交通量を基に将来の収支の予測を立てている。

そこで、この収支予測に基づいて、料金徴収期間終了時に償還準備金が計画どおりに積み立てられるかという点を検査したところ、表10のとおりとなっていた。

| 達成度 | 計画 未達成 |

計画 達成 |

||||||

| 欠損状態 | 0〜20% | 20〜40% | 40〜60% | 60〜80% | 80〜100% | |||

| 道路数 | 12 | 6 | 5 | 7 | 19 | 15 | 64 | 16 |

このように、80道路の80%に当たる64道路で計画どおりには積み立てられないとしている。

(ウ)有料道路事業の枠組みの維持見通し

料金収入で現行計画における料金徴収期間内に建設費を償還するという有料道路事業の枠組みが維持できる見通しかどうかを検査したところ、表11のとおりとなっていた。

| 分類 | 道 路 数 |

料金総収入(A) | 総費用(B) | 差 (A-B) |

||||

| 料金 収入 |

引当金 取崩額 |

建設費 | 利息、 管理費 |

引当金 繰入額 |

||||

| 枠組み維持不可能 | 47 | 13,158 | 1,288 | 8,531 | 7,679 | 1,288 | △3,052 | |

不足率(注)

100%〜

|

10 | 557 | 53 | 615 | 753 | 53 | △811 | |

| 50%〜100% | 13 | 1,395 | 131 | 1,122 | 1,129 | 131 | △855 | |

| 0%〜50% | 24 | 11,205 | 1,103 | 6,793 | 5,796 | 1,103 | △1,384 | |

| 枠組み維持可能 | 33 | 12,573 | 1,232 | 5,054 | 6,553 | 1,232 | 965 | |

| 償還準備金積立不可能 | 17 | 8,146 | 805 | 3,203 | 4,544 | 805 | 398 | |

| 償還準備金積立可能 | 16 | 4,427 | 426 | 1,851 | 2,009 | 426 | 566 | |

このように、有料道路事業の枠組みが維持できる33道路のうち17道路については、償還準備金が計画どおりに積み立てられないが、料金収入の一定割合を損失補てん引当金として引き当てているため、損失補てん引当金を取り崩すことにより、料金収入で建設費を償還するという枠組みが維持できるとされている。

また、料金収入のみで建設費を償還するという有料道路事業の枠組みが維持できない47道路については、現行計画において料金徴収期間が終了する時点において、総費用(建設費、利息、管理費、損失補てん引当金繰入額)が1兆7498億円に対し、料金総収入(料金収入及び損失補てん引当金取崩額)が1兆4446億円しかなく、差引き3052億円の料金収入不足額が見込まれている。

エ 枠組みが維持できない道路

上記の47道路について、建設費の増額状況、経常収支の状況、合併施行の状況、料金収入不足への対応策を検査した。

(ア)建設費の増額状況

変更計画の建設費(複数回変更しているものについては最終変更計画)を当初計画の建設費と比較したところ、表12のとおりとなっていた。

| 変更なし | 減額 | 増額 | ||||

| 1〜1.5倍 | 1.5〜2.0倍 | 2.0倍〜 | ||||

| 道路数 | 8 | 7 | 15 | 7 | 10 | 32 |

このように、47道路の68%に当たる32道路で変更計画の建設費が当初計画の建設費を上回っており、うち10道路については当初計画と比較して建設費が2倍以上になっていた。

また、この32道路に係る建設費変更の延べ回数77回のうち、道路の延伸、拡幅を伴わない建設費の増額変更が47回あった。この47回の変更時期と変更前後における増額割合の状況は表13のとおりとなっていた。

増額割合

変更許可年度 |

〜20% | 20〜40% | 40〜60% | 60〜80% | 80%〜 | 合計 |

| 〜昭50 | 4 | 1 | 3 | 2 | 2 | 12 |

| 昭51〜昭55 | 5 | 3 | 2 | 1 | 11 | |

| 昭56〜昭60 | 4 | 4 | ||||

| 昭61〜平2 | 9 | 1 | 10 | |||

| 平3〜 | 8 | 2 | 10 | |||

| 合計 | 30 | 7 | 5 | 2 | 3 | 47 |

この中には、工法の変更や労務費、資材費の高騰などの理由により、変更前と比べて建設費が2倍程度になっているものもあった。

このような建設費の増額が採算に影響していると考えられる。

(イ)経常収支の状況

15年度までの合計で、支払利息、管理費等の経常支出が料金収入を上回っているものが表14のとおり9道路あった。このうち、5道路については、16年度から料金徴収期間終了時までの予測でも、経常支出が料金収入を上回るとされており、このような道路は、このまま有料道路として供用を続ければ続けるほど欠損金が膨らみ、料金収入不足額も増加していくことになる。

| 有料道路名 | 建設費 | 供用開始から15年度まで | 16年度から料金徴収期間終了時まで | 供用開始から料金徴収期間終了時までの差額 | ||||||

| 供用開始年度 | 料金収入 (A) |

経常支出 (B) |

差額 (A-B) |

料金収入 (C) |

経常支出 (D) |

差額 (C-D) |

無料開放年度 | |||

| 茶臼山高原 | 6,500 | 昭53 | 3,263 | 8,620 | △5,357 | 258 | 1,877 | △1,619 | 平20 | △6,976 |

| 勝浦 | 4,100 | 昭53 | 2,447 | 3,968 | △1,520 | 248 | 754 | △506 | 平20 | △2,027 |

| 尾張パークウェイ | 7,200 | 昭53 | 6,168 | 8,355 | △2,186 | 1,079 | 1,195 | △115 | 平20 | △2,302 |

| 松浦バイパス | 1,295 | 平元 | 790 | 822 | △31 | 703 | 1,180 | △476 | 平31 | △508 |

| 小牧東インター | 1,850 | 昭60 | 1,401 | 1,417 | △15 | 737 | 1,103 | △366 | 平27 | △381 |

| 西蔵王 | 2,249 | 昭61 | 1,915 | 2,516 | △601 | 830 | 623 | 206 | 平28 | △395 |

| 西海 | 2,840 | 昭50 | 4,764 | 5,131 | △366 | 286 | 121 | 164 | 平17 | △202 |

| 山口宇部 | 13,178 | 昭49 | 12,671 | 12,803 | △131 | 22,395 | 15,565 | 6,830 | 平38 | 6,698 |

| 小坂井バイパス | 1,880 | 昭60 | 2,525 | 2,547 | △21 | 1,849 | 1,232 | 617 | 平27 | 595 |

<事例4> 勝浦有料道路(千葉県)

この道路は、昭和53年度に供用開始しており、供用当初から平成15年度までに利息12億1565万余円、管理費27億5302万余円で経常支出が39億6867万余円であったのに対し、料金収入は24億4794万余円しかなかった。

また、16年度から料金徴収期間が終了する20年度までに、利息3億2343万余円、管理費4億3149万余円、計7億5492万余円を支出する予定であるのに対し、料金収入は2億4820万余円しかない見込みとなっている。

この結果、建設費41億円に対して、欠損金が20億2745万余円生じ、料金収入不足額は61億2745万余円となる見込みとなっている。

(ウ)合併施行の状況

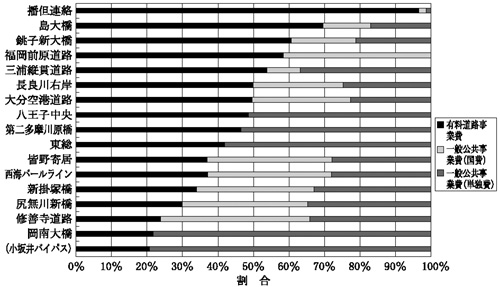

合併施行とは、新設又は改築区間の一部区間又は一部分を国又は地方公共団体の負担による一般公共事業で、残りを一般有料道路事業で整備する方式である。

合併施行は、一般公共事業費を投入することで有料道路の建設費を減少させ、通行料金を抑えて交通量を確保し、採算性の確保を図ることを目的としている。

このような合併施行を採用している道路が図9のとおり17道路あった。

図9 合併施行を採用している道路

この17道路については、料金収入が合併施行を前提に計画した額を下回り、採算性が確保できていない状況となっている。

(エ)料金収入不足への対応策

47道路の料金収入不足額3052億円のうち、15年度末までに設立団体から補助金を受けるなどして対応したものが9道路で116億円あった。

また、今後対応しなければならない料金収入不足額について、各道路公社がどのような対応策を考えているのか検査したところ、表15のとおりとなっていた。

| 設立団体等からの財政支援 他の道路の収益充当 料金徴収期間の延長 料金プール制への移行 未定 |

29道路 21道路 7道路 3道路 14道路 |

設立団体等からの財政支援には、新たな財政支出を伴わない出資金の償還免除、関係市町村からの負担金の受入れなども含まれる。また、料金徴収期間の延長、料金プール制への移行は国土交通大臣の変更許可が必要で、利用者の理解が得られるかという問題が生ずるため、対応策としては採りにくいと考えられる。

これらの対応策は、事例5のように、道路の状況により、道路公社及び設立団体の判断で、早期に無料開放する場合もあるが、ほとんどの場合、現行計画における料金徴収期間終了時に予定されているものである。

<事例5> 松浦バイパス有料道路(長崎県)

この道路は、平成元年度に供用開始しており、供用当初から15年度までに利息2億3925万円、管理費5億8361万余円で経常支出が8億2286万余円であったのに対し、料金収入は7億9097万余円しかなかった。

また、16年度から料金徴収期間が終了する31年度までに、利息5億7238万余円、管理費6億0822万余円、計11億8061万余円を支出する予定であるのに対し、料金収入は7億0392万円しかない見込みとなっている。

この結果、建設費12億9500万円に対して、欠損金が5億0858万余円生じ、料金収入不足額は18億0358万余円となる見込みとなっている。

このような状況を受け、長崎県では、予定を繰上げ、損失補てん引当金の取崩し、出資金の償還免除、松浦市からの負担金により18年4月に無料開放する方針を決定し、現在その手続を執っているところである。

オ 道路公社、設立団体の財政状態と国の貸付金の返済財源

国の貸付金は、有料道路の料金収入が計画を達成できず道路公社の資金繰りに余裕がない場合でも、延滞されることなく返済されている。これは、設立団体である地方公共団体が国の貸付金に関して道路公社の債務を保証しており、国の貸付金の返済については、設立団体が責任を持つこととなっているからである。具体的に設立団体が保証債務を直接履行した例はないが、道路公社に貸付金を貸し付けて、資金繰りを支援した例が、昭和51年度から平成15年度までの間で10府県市あった。

このように、料金収入のみで建設費を償還することが困難となる場合もある。

カ 国土交通省の対応

(ア)将来の交通量推計の厳格化

指定都市高速道路の場合、整備計画や料金認可の変更の際に計画交通量の修正が行われるが、一般有料道路の場合、供用開始すると指定都市高速道路と異なり、通常は建設費の変更がないため計画交通量の修正は行われていない。

そして、一般有料道路の交通量については、実績交通量と計画交通量がかい離している状況からみて、将来もその状態が継続することが予測されている。

そこで、国土交通省では、近年、将来の交通量を厳格に推計するよう各道路公社に指示している。具体的には、16年度以降の交通量の伸び率を、11年の全国道路交通情勢調査の伸び率を上回らない範囲で設定するよう指示している。したがって、現在供用中の道路については、事業許可を受けた際の計画交通量とは別に、推計交通量が存在している。前述の償還見通しは、この厳しい推計交通量に基づいている。

このように各道路公社は推計交通量を算出することで計画交通量の達成が困難であることを認識しているにもかかわらず現行計画のまま有料道路事業を行っている。このような状態は、計画に沿った有料道路事業の運営という観点から好ましくない。道路公社においては、まず現行計画を達成するよう経営改善を行うか、最新の全国道路交通情勢調査による推計交通量などを踏まえて計画交通量を修正することが必要である。

(イ)一般有料道路の変更許可への対応

国土交通省は、16年5月の地方分権改革推進会議への回答で、確実な償還が担保されれば、弾力的な料金設定についても許可するとしている。

弾力的な料金設定について、国土交通省では、料金及び料金徴収期間を変更することで採算が改善するならば料金収入のみで建設費の償還ができない場合でも変更を許可するとしている。

そして、償還の担保については、国土交通省では、仮に料金収入で建設費を償還できず損失が生じる場合には、設立団体が責任を持ってその損失を処理することを、議決しておけばよいとしている。

このように、無料開放時に財政支援を行うことを変更許可申請の段階で設立団体が明確にしておけばよいとすることは、設立団体が事前に補助金等の財政支援を行って道路の収支予算を均衡させる場合と比較すると、柔軟な対応となっている。

そして、厳しい財政状況下で、設立団体が事前に財政支援をすることは困難であるため、道路公社において実績交通量を基にした計画交通量の修正を容易にするには、このような柔軟な対応が必要である。

(3)会計基準、決算表示の状況

ア 現行の会計基準

道路公社の有料道路事業に関する会計基準については、国土交通省が公社法、公社法施行規則で利益処分、勘定区分等を規定するとともに、会計処理基準の標準化を行っているところであり、それを受けて各道路公社で会計規則を制定し、企業会計原則に沿って処理することとしている。

しかし、公社法、公社法施行規則では、道路別の財務情報の公開や建設費の償還状況の計画対比は求められていない。

イ 建設費の償還状況等の表示

(ア)道路別の財務情報の公開

有料道路事業は、個別の道路ごとに採算性の確保を図ることを基本原則としている。そこで、財務情報の公開も道路ごとに行っているか、道路別の財務諸表を作成しているかという点を検査した。

その結果、福岡北九州高速道路公社においては、福岡高速道路と北九州高速道路の2道路を管理しているが、道路別の財務諸表は作成していなかった。

また、一般有料道路については、15年度に複数の道路を管理していた22公社中、貸借対照表と損益計算書の両方を道路別に作成している道路公社が6公社、損益計算書だけ道路別に作成している道路公社が7公社、道路別の財務諸表を作成していない道路公社が9公社と、道路公社によって区々となっていた。

(イ)償還準備金

現在各道路公社が作成している財務諸表及び財務諸表附属明細書では、計画どおりに償還準備金が積み立てられ投下資本が回収できているかという点が明示されていないものが多い。このような状況下で、東京都、山形県、愛知県、兵庫県各道路公社では、実際の償還準備金繰入額と事業許可時点での計画額とを対比できる表などを財務諸表又は財務諸表附属明細書に明示し、情報開示に努めている。

また、道路公社は、公社法の規定に基づき、毎年度の損益計算上損失を生じたときは、償還準備金を減額して整理し、なお不足があるときは、その不足額は繰越欠損金として整理しなければならない。15年度末に償還準備金を積み立てている道路と欠損状態の道路の両方を管理している15公社についてみると、この規定を道路ごとに適用し償還準備金と繰越欠損金の両方を表示している道路公社が2公社、ある道路の欠損金を他道路の償還準備金と合算して償還準備金として表示している道路公社が12公社、繰越欠損金と表示せず償還準備金をマイナス表示している道路公社が1公社あり、各公社によって区々となっていた。

(ウ)損失補てん引当金

損失補てん引当金は、当該又は他の道路との未償還額に充当することなどを目的として料金収入の5%から12%の額が引き当てられており、制度上は、取崩目的が他の道路の未償還額等への充当であっても、また、取崩時期が当該道路の有料道路としての供用中であってもよいことになっている。しかし、実際に他の道路のために取り崩した事例は今まで岡山県道路公社において見られただけであり、当該道路の有料道路としての供用中に取り崩した事例はなかった。

このように、損失補てん引当金は償還準備金と同様に当該道路の無料開放時に取り崩されており、投下資本の回収額として位置づけられているといえる。

なお、道路関係四公団の民営化後の会計基準等が検討された際も、損失補てん引当金は自家保険的意味合いがあり、引当金の計上要件を満たさないこと、償還準備金と性質が同じであることが議論され、償還準備金の廃止に伴い、併せて廃止された。

ウ 地方住宅供給公社の事例

地方住宅供給公社については、国土交通省が法令で勘定区分等を規定した後、地方住宅供給公社等連合会が地方住宅供給公社会計基準という統一的な会計基準を作成している。これにより、作成すべき財務諸表、様式、重要な会計方針の注記内容等が統一され、全国比較が容易になるという利点があると認められる。

道路公社については、上記のように、道路別財務諸表の作成や償還準備金の表示が各道路公社で区々となっているほか、重要な会計方針の注記も27公社中7公社しか行っていなかった。したがって、統一的な基準が作成され、その中で道路別財務諸表の作成、償還準備金の計画対比、注記内容等が規定されれば、全国比較が容易になり、現在よりも理解しやすい財務諸表になると考えられる。

4 本院の所見

(1)交通量、建設費の償還状況について

指定都市高速道路については、実績交通量は、利用料金に対する抵抗感が強いなか、計画交通量に比べて低くなっているものがあり、その中には伸び悩んでいるものもある。また、現在のところ、既に供用している部分の建設費の償還は進んでいるものの、現行整備計画の路線の一部を建設中であり、現行整備計画での建設費がどのくらいになるのか不透明である。このような交通量の伸び悩み、建設費の増こうなどを考慮すると、建設費の償還が計画された料金徴収期間内に終了するか予測することは困難である。

一般有料道路については、多くの道路で交通量の実績が計画を下回っている状態が継続している。その結果、料金収入の実績も計画を下回っている状態が継続しており、将来にわたって継続することが予測されている。このような道路について、当初の計画のままで事業を継続することは、計画に沿った建設費の償還等の点から適切とはいえない。したがって、計画を達成するよう経営改善を行うか、最近の全国道路交通情勢調査による推計交通量などを踏まえて計画交通量を修正したうえで収支の均衡を図ることが望まれる。また、国の貸付金については、現在延滞等はないが、料金収入の実績が計画を下回る道路については、設立団体が厳しい財政状況下で返済財源を負担することも想定される。

有料道路の有効活用及び採算性確保については、各道路公社及び各設立団体においてそれぞれ責任を負うべきものであるが、国土交通省においては、推計交通量・推計収入が計画交通量・計画収入を下回るとされている道路について、経営改善や計画修正についての指導・啓発を積極的に行い、地方における議論を活性化させることが重要である。

(2)会計基準、決算表示について

道路公社の会計処理は、公社法等の規定に基づき行うとともに、会計処理の標準化を行っているところであるが、決算表示については、多くの道路公社において建設費償還状況の計画対比が明示されていない部分や各道路公社において統一が取れていない部分がある。したがって、地方住宅供給公社会計基準や独立行政法人日本高速道路保有・債務返済機構の会計処理方法等を踏まえつつ、道路公社の全国組織等において、統一的な基準を整備するなどして、国民にとって理解しやすい決算表示をすることが望まれる。

また、国土交通省においても、道路関係四公団民営化の際に検討された会計基準等に関する議論を踏まえて、会計基準改善に向けた検討を行うなどして、有料道路事業の決算状況について明瞭な表示に寄与することが重要である。