平成16年度決算検査報告

| 検査対象 | 住宅金融公庫 |

| 融資業務の根拠 | 住宅金融公庫法(昭和25年法律第156号) |

| 融資業務の概要 | 国民大衆が健康で文化的な生活を営むに足る住宅の建設等に必要な資金で、銀行その他一般の金融機関が融通することを困難とするものを融通するもの |

| 融資の実績 | 貸付累計額 | 183兆7570億円 | (昭和25年度〜平成16年度) | |

| 貸付金残高 | 55兆0993億円 | (平成16年度末) | ||

| 上記のうち個人融資の貸付金残高 | 48兆4572億円(平成16年度末) | |||

1 融資業務の概要

住宅金融公庫(以下「公庫」という。)は、住宅金融公庫法(昭和25年法律第156号。以下「公庫法」という。)に基づき、個人や事業者に対し、国民大衆が健康で文化的な生活を営むに足る住宅の建設及び購入に必要な資金について、銀行その他一般の金融機関が融通することを困難とするものを自ら融通したり、銀行その他一般の金融機関による融通を支援するため貸付債権を譲り受けたりするなどの業務を行っている。

融資業務としては、住宅建設資金、住宅購入資金、賃貸住宅建設資金等の長期・固定の貸付け(以下「公庫融資」という。)を行っていて、これまでの貸付総件数は1935万戸、貸付累計額は183兆7570億円で、そのうち個人に住宅建設資金等を貸し付ける個人融資の総件数は1713万戸、貸付累計額は161兆1955億円に上っており、我が国における住宅取得の促進に大きな役割を果たしてきた。

公庫では、昭和54年度から平成11年度まで、持家取得層の若年化に対応し公庫融資利用者の住宅取得能力の拡大効果をもたらすために、特例措置としてステップ償還制度を導入し、5年度にゆとり償還制度に改称して運用してきた(以下、この措置を改称前を含め「ゆとり償還」という。)。ゆとり償還は、償還期間の当初5年間(昭和54年度から56年度については3年間)の毎回の償還額を本来の償還期間にかかわらず50年償還(平成5、6両年度については75年償還)として計算し、6年目以降の毎回の償還額は残りの償還期間と残高で改めて計算するもので、当初5年間の償還額を軽減するものである。

また、公庫融資では、健全で計画的な資金計画に基づく融資を行うため、貸付金の限度額を住宅建設費等の8割としているが、10年2月から14年3月までの間、「21世紀を切りひらく緊急経済対策」(9年11月経済対策閣僚会議)や「住宅金融公庫等の融資に関し緊急に講ずべき対策について」(10年10月閣議決定。以下「10年の閣議決定」という。)を踏まえ、返済能力が十分な者に対しては、自己資金が2割なくとも住宅取得が可能となるよう貸付金の限度額を住宅建設費等の8割の額とする取扱いを臨時的に撤廃した(以下、この措置による住宅建設費等の8割を超えた融資を「8割超融資」という。)。

公庫では、住宅金融公庫業務方法書(昭和40年住公規程第19号)において、公庫融資を受ける場合には、債務者が元利金の償還に関し債務を償還できない場合に債務者に代わって返済する義務を負う連帯保証人があることを要件としている。個人融資の債務の保証は、自然人が連帯保証人となる場合と、財団法人公庫住宅融資保証協会(以下「保証協会」という。)が連帯保証人となる(以下「協会保証」という。)場合があり、協会保証の場合は、債務者が保証協会と保証委託契約を締結し保証料を支払い、保証協会は公庫と保証契約を締結して保証債務を引受けており、個人融資のほとんどは協会保証である。

なお、17年4月以降、公庫の個人融資については連帯保証人があることを要件から除き、保証料相当分を融資金利に上乗せすることとされたことに伴い、保証協会は新規の保証債務の引受けを行っていない。

そして、公庫融資については、貸付金に係る住宅等について、原則として公庫を第一順位とする抵当権を設定させることとなっている。

公庫では、個人融資に係る貸付けに関する申込みの受理、審査、資金交付及び債務者に係る貸付債権の管理及び回収業務を公庫が委託した民間金融機関(以下「受託金融機関」という。)を活用して実施している。

貸付債権の管理及び回収業務は、公庫が定める債権管理・回収業務取扱規程(昭和45年住公規程第2号)により行うこととなっており、これによれば、公庫の各支店(以下「支店」という。)は、公庫の定めた住宅金融公庫督促基準に基づき支店の管轄地域の特殊性を考慮するなどして督促基準を定めることとなっている。そして、受託金融機関は、債務者から払込期日に割賦金の払込みがないときは速やかに債務者に対し、督促基準に基づき電話や文書により督促を行うこととなっている。また、割賦金の延滞が継続する場合は、返済相談を実施して、返済方法の変更による延滞の解消や、債務者の任意による担保物件の売却(以下「任意売却」という。)等による自主解決を働きかけることとなっている。

公庫法によると、債務者が6箇月以上割賦金を償還しなかったときなどの場合、公庫は貸付金の繰上償還を請求できることとなっている。そして、個人融資に係る金銭消費貸借抵当権設定契約書においても、〔1〕6箇月以上割賦金の返済をしなかったとき、〔2〕抵当物件について差押え又は競売手続の開始があったとき、〔3〕破産等の申立てがあったとき、〔4〕抵当物件が無断で譲渡されたときなどのいずれかに該当した場合は、公庫の返済請求等に基づき当該債務につき期限の利益(注1)

を失い、期限前に全額返済する義務が定められている。

このため、受託金融機関では、債務者が〔1〕の場合には、督促基準等に従いあらゆる対応措置を実施し、償還の目途が立たず延滞の解消が困難であるとの判断を行った後に、〔2〕、〔3〕及び〔4〕の場合には、事実関係を確認し正常償還への回復が困難であるとの判断を行った後に、担保物件の任意売却等により割賦金の延滞の段階で自主解決を図ることが困難との見極めを行った上で、それぞれ支店に対し、債務の全額について期限の利益を失わせる繰上償還請求の承認申請をしている。支店では、承認申請のあった案件について、受託金融機関から提出される管理及び回収の記録や上記の見極めの適否等を審査し、繰上償還請求を行う必要があると認められる場合には承認を行っている。受託金融機関では、この承認を受け、債務者に繰上償還請求する旨の催告書を送付している(以下、この請求を「全額繰上償還請求」という。)。

協会保証の債権について、上記のような管理及び回収に係る働きかけの最終段階として、債務者が任意売却をするなどして、その得た換価金等により債務の返済に充ててもなお債務が残り、その回収が困難とされる場合には、公庫は、保証協会に対し全額繰上償還請求後2年以内に保証債務の履行を請求し弁済を受ける(以下、この弁済を「代位弁済」という。)こととなっている。また、自然人が保証する債権については、連帯保証人に弁済を求めることや抵当権の実行で貸付債権の回収を図り、保証人からの弁済を受けたり抵当権の実行をしたりした後も、債務が残り、その回収が困難で公庫の認定基準に該当する場合、公庫は、当該債権の償却を行うこととなっている。

13年12月、公庫は5年以内に廃止して、既往の債権は独立行政法人に引き継ぐことなどが特殊法人等整理合理化計画において閣議決定された。その後17年7月に独立行政法人住宅金融支援機構法(平成17年法律第82号。以下「機構法」という。)が公布され、19年4月に市場重視型の住宅金融システムに対応した独立行政法人住宅金融支援機構(以下「新機構」という。)が設立されることとなり、その際、保証協会については、主務大臣の認可を得て、権利及び義務を新機構に承継して解散することとなった。

2 検査の背景及び着眼点

公庫融資については、低金利情勢の下で借入者からの任意繰上償還が発生し、公庫の損益に影響が生じていることや景気低迷の長期化・深刻化に伴い貸付金の償還に問題が発生していることなどを踏まえ、平成13年度決算検査報告において、公庫がこれまでに行ってきた住宅融資の事業実績等について総合的に調査・分析し、本院の所見として、任意繰上償還や延滞債権の増加とそれによる損益や財政負担への影響にも十分留意して、引き続き適切な業務運営に努めることが望まれるとしているところである。

その後、公庫の貸付債権については、償還の継続が困難な状況に至ったものが急増し、このため全額繰上償還請求を行った債権(以下「繰上償還請求債権」という。)も毎年多額に上っている。

これに伴い、個人融資のほとんどを占めている協会保証の債権については、保証協会からの代位弁済が多額となり、保証協会の財務内容が悪化しており、このままの状況で推移すると代位弁済の継続実施が困難な状況に至っていることから、今後、公庫での回収不能債権に係る償却が増加することが予想される。このように、これまで保証協会の代位弁済により担保されてきた貸倒れのリスクが公庫において顕在化することが見込まれることから、協会保証の債権の貸倒損失を含め、既往債権に係る国の財政的負担の抑制を図る上で債権管理の重要性が一層高まってきている。

そして、新機構においては、今後、債権管理を含めた業務の抜本的見直し、経営改善等を図り、補給金に依存する財務構造から転換して、自立的経営を確立することとされている。

延滞債権の増加に関して、これまでに公庫が執ってきたゆとり償還や8割超融資が債務者の償還等にどのような影響を及ぼしているか、そして、延滞債権等の増加が公庫や保証協会の財務にどのような影響を与えているかについて、貸付・償還状況やそれぞれの財務状況を検査又は調査するとともに、債権の回収額の多寡が、今後、国からの補給金の算定額にも影響することから、任意売却等の状況や返済困難者に対する措置等債権管理の実施状況についても検査又は調査した。そして、今後の業務運営に当たり、留意すべき点はないかについても着眼して検査又は調査を実施した。

3 検査の状況

(1)貸付債権の状況

ア 貸付金残高

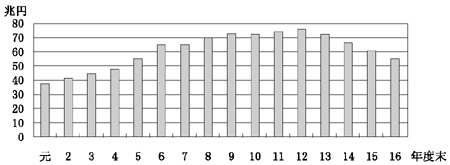

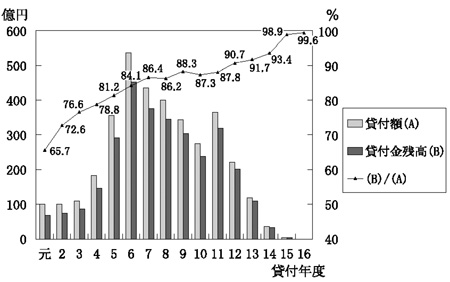

公庫の年度別の貸付金残高は、住宅取得促進政策等の影響により、図1のとおり、ピーク時の12年度末には75兆9220億円まで増加したが、近年の低金利情勢の下で借入者からの任意繰上償還が発生していること、特殊法人等整理合理化計画において公庫の融資業務が14年度から段階的に縮小することとされたことなどから13年度以降減少傾向で推移しており、16年度末現在の貸付金残高は55兆0993億円となっている。そして、そのうち個人融資の貸付金残高は48兆4572億円と約9割を占めている。

図1 貸付金残高の推移

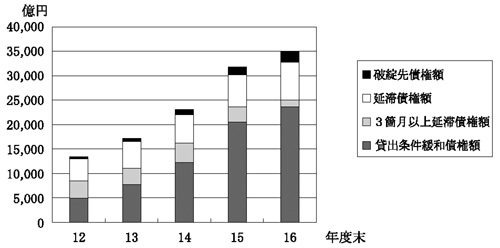

イ リスク管理債権

公庫は、民間金融機関の開示基準を参考に貸付金債権のうちリスク管理債権(注2) を開示しており、その状況は、図2のとおり、12年度から16年度までの5箇年間において、リスク管理債権全体で1兆3491億円から3兆4854億円へと急激に増加している。これは、長引いた景気の低迷やデフレの進行等の影響を受けて、収入が減少するなどして約定どおりの償還が困難になるなどの債務者が増加していることによる。

図2 リスク管理債権の推移

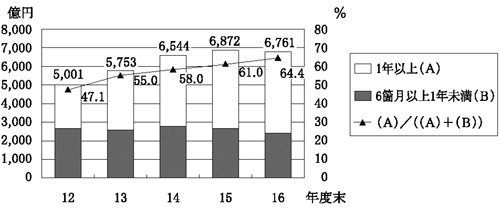

ウ 延滞債権

弁済期限を6箇月以上経過して延滞となっている債権は、図3のとおり、12年度末の5001億円から16年度末の6761億円と増加しており、さらにそのうち延滞が1年以上となっているものの割合もまた12年度末の47.1%から16年度末の64.4%へと増加していることから、延滞期間の長期化の傾向が見受けられる。

図3 延滞債権の推移

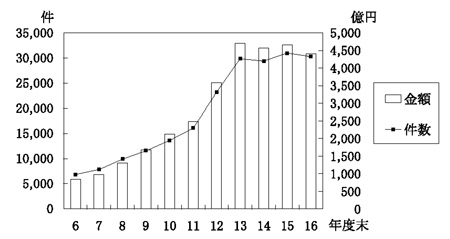

エ 繰上償還請求債権

(ア)状況

繰上償還請求債権の件数及び金額は、図4のとおり、近年急増・高止まりの状況にあり、16年度末で3万件、4371億円に上っている。

(イ)延滞理由

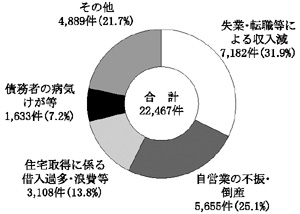

17年1月末現在の繰上償還請求債権29,833件のうち個人融資の債権で公庫から資料の提出を受けた22,467件(以下「17年1月末繰上償還請求債権」という。)について、延滞理由を区分してみると、図5のとおり、経済情勢等を反映した失業・転職等による収入減31.9%(7,182件)、自営業の不振・倒産25.1%(5,655件)が多くなっていたが、このほかに住宅取得に係る借入過多・浪費等によるものも13.8%(3,108件)あった。

図5 17年1月末繰上償還請求債権の延滞理由

オ ゆとり償還等の影響

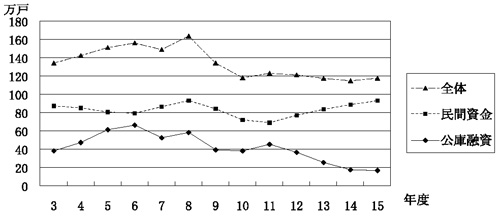

公庫融資を受けて着工した住宅戸数の推移は、図6のとおり、民間資金のみで着工した住宅の戸数と比べて5、6両年度及び11年度の伸びが高くなっている。これは、5、6両年度にゆとり償還を利用した場合に、当初5年間の毎回の償還額を、本来の償還期間にかかわらず75年償還として計算し軽減したことや、10年2月より8割超融資が利用できるようになったことが、公庫の融資戸数の拡大に寄与し、我が国全体の住宅着工戸数の拡大ひいては我が国経済の拡大へ一定の寄与をしたものと思料される。

図6 住宅着工戸数の推移

しかし、ゆとり償還や8割超融資を利用して融資を受けていた17年1月末繰上償還請求債権についてみると、次のような状況となっていた。

(ア)ゆとり償還

借入者がゆとり償還を利用した場合、表の計算例が示すように当初5年間の償還額に比べ、6年目以降は当初の5年間低減された元金分が上乗せされるため償還額が大幅に増加する。

| 区分 | 当初5年間の毎月の償還額(A) | 6年目から10年目までの毎月の償還額(B) | 11年目以降の毎月の償還額(C) | 倍率 | |

| (B)/(A) | (C)/(A) | ||||

| 50年間償還での計算 | 65,345 | 99,245 | 101,480 | 1.51 | 1.55 |

| 75年間償還での計算 | 59,400 | 101,628 | 103,916 | 1.71 | 1.74 |

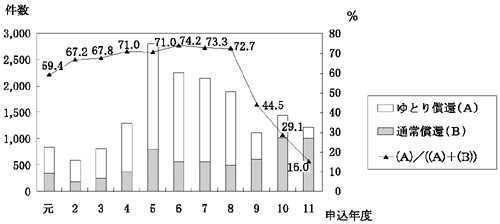

17年1月末繰上償還請求債権におけるゆとり償還の利用状況についてみると、図7のとおり、4年度から8年度(借入申込年度。以下同様。)について、ゆとり償還を利用した割合が7割を超える状況となっていた。

図7 17年1月末繰上償還請求債権のゆとり償還の利用状況

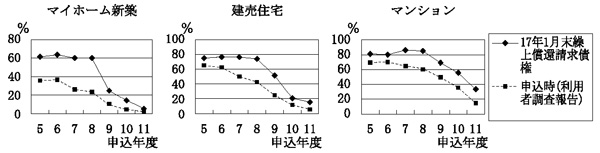

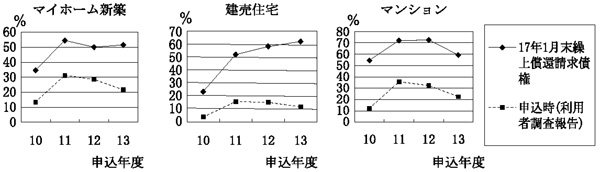

さらに、上記17年1月末繰上償還請求債権のうち件数が上位を占めるマイホーム新築融資、建売住宅購入融資及びマンション購入融資(以下、これらの融資を「3融資」という。)について、各々の融資におけるゆとり償還の利用割合と17年1月末繰上償還請求債権におけるゆとり償還の利用割合を申込年度ごとに比較すると、図8のとおり、3融資ともに、17年1月末繰上償還請求債権のゆとり償還の利用割合が、各々の融資におけるゆとり償還の申込時の利用割合を上回っており、ゆとり償還と延滞債権増加との相関が見られた。

図8 17年1月末繰上償還請求債権と申込時のゆとり償還の利用割合

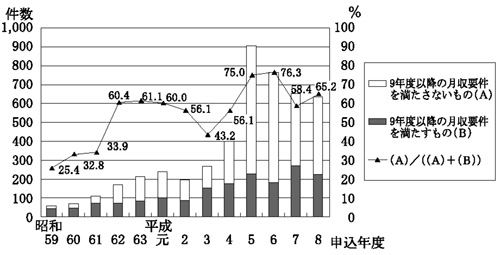

公庫では借入申込時の返済能力の審査に当たり、月収は毎月の償還額の5倍以上であることを要件としていて(以下、この要件を「月収要件」という。)、ゆとり償還を利用する場合には、8年度までは当初5年間の償還額を用いて月収要件を審査していた。しかし、9年度以降は、バブル経済崩壊後の経済状況の中で、所得の大幅な伸びが期待できないこと及びゆとり償還利用者の延滞が増加していることから、ゆとり償還であってもゆとり償還を利用しないものとして計算した償還額で審査を行うこととなった。このことから、8年度までに貸付けを受けた17年1月末繰上償還請求債権のうち、ゆとり償還を利用した債権4,635件を抽出して、仮に、9年度以降の貸付けに関する基準を当てはめてゆとり償還を利用しないものとして算定した償還額により9年度以降の月収要件を満たしているか否かを試算したところ、図9のとおりとなっていて、5、6両年度に貸付けを受けたものについては月収要件を満たさなかったものが7割を超えていた。

図9 月収要件の試算結果

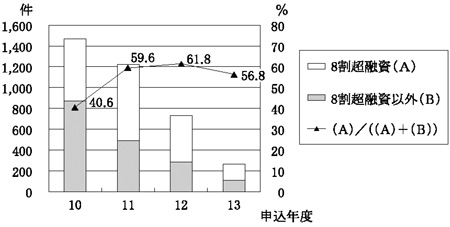

(イ)8割超融資

17年1月末繰上償還請求債権のうち10年2月から14年3月までの間に実施された8割超融資を利用したものの状況についてみたところ、図10のとおり、利用件数では11年度が多く、全体に占める割合は11、12両年度で約60%と高い状況となっていた。

図10 17年1月末繰上償還請求債権の8割超融資の利用状況

さらに、ゆとり償還と同様に3融資について、各々の融資における8割超融資の利用割合と17年1月末繰上償還請求債権における8割超融資の利用割合を申込年度ごとに比較すると、図11のとおり、3融資ともに、17年1月末繰上償還請求債権の8割超融資の利用割合が、各々の融資における8割超融資の申込時の利用割合を上回っており、8割超融資と延滞債権増加との相関が見られた。

図11 17年1月末繰上償還請求債権と申込時の8割超融資の利用割合

(2)公庫等の財務状況等への影響

ア 公庫の財務状況への影響

(ア)代位弁済

前記のとおり、公庫の繰上償還請求債権は近年急増・高止まりの状況にある(図4参照)

のに対し、保証協会から受けた代位弁済の実績は、図12のとおり、13年度までは増加しているが14年度には減少してその後ほぼ同じ水準で推移している。これは、14年度から公庫において任意売却が増加しており、任意売却を行うなどしても債務が残った場合のみ保証協会へ代位弁済を請求することとなるため、その請求額が減少したことなどによるものである。

図12 代位弁済の実績

(イ)債権償却

公庫では、繰上償還請求債権のうち、自然人が保証している債権については、抵当権の実行や保証人に弁済の請求後、償却基準の要件に該当して回収の見込みがないと認められる場合は、財務大臣の承認を得た上で、貸付金を償却する決算処理を行っており、その額は14年度59億円、15年度25億円、16年度25億円(注3)

となっている。

一方、個人融資のほとんどを占める協会保証の債権については、保証協会から代位弁済を受けることとなっていたため、16年度までは償却処理の対象としていなかった。

(ウ)貸倒引当金

公庫では、公庫の国庫納付金に関する政令(昭和26年政令第162号)等により、貸付金残高(15年度以降は貸付金残高及び金融機関からの買取債権の残高)に1000分の6を乗じて算出した金額の範囲内で、貸倒引当金として繰り入れることが認められており、その貸借対照表における計上額は14年度末524億円、15年度末61億円、16年度末123億円となっている。

一方、公庫が財政制度等審議会によって示された「特殊法人等に係る行政コスト計算書作成指針」に基づき、民間企業と同様の会計基準を適用して試算した貸倒引当金の額は、14年度末638億円、15年度末844億円、16年度末5249億円となっている。このうち、16年度に貸倒引当金が急増しているのは、17年7月に公布された機構法において新機構が保証協会の権利及び義務を承継することとなったことから、協会保証の債権に対する自己査定及び引当方法を見直し、協会保証の債権についてもその状況に応じて貸倒引当金を計上したことによるものである。その結果、16年度の行政コスト計算書の添付書類として作成された民間企業仮定貸借対照表によると公庫の財務状況は3685億円の債務超過となっている。

このため、新機構移行時に、独立行政法人会計基準に基づき、一定の方法で見積もられた金額で貸倒引当金を計上することとなるが、現在の貸借対照表に比べると、相当多額の貸倒引当金を計上することが必要になると思料される。

イ 保証協会の財務状況への影響

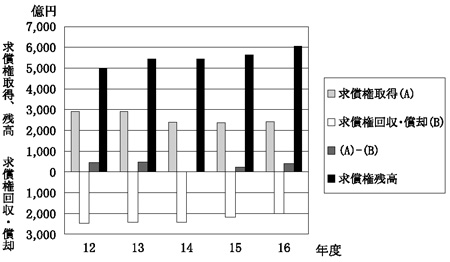

(ア)求償権

保証協会は、代位弁済した場合、代位弁済した額に相当する求償権及び抵当権等を取得することになる。求償権の取得とその残高は、図13のとおり、求償権の取得については抑制気味に推移しているが、求償権の残高についてはやや増加傾向である。これは、近年の不動産価格の下落等のために、求償権によって取得した住宅等の抵当権を実行するなどしてもなお十分に回収が得られないことなどによるものである。

図13 求償権の取得、回収・償却及び残高の推移

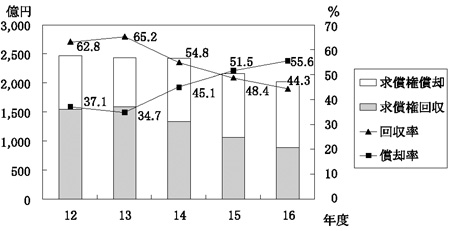

保証協会では、公庫等から取得した求償権について、競売を行うなどして回収を図った上で、保証協会の定めた償却の認定基準に該当し回収の見込みがなく、償却を行うことが適当であると判断した求償権を償却している。図14のとおり、回収額は減少しているが償却した求償権は増加していて、15、16両年度は償却額が回収額を上回っている状況である。これは、上記のとおり、十分な回収が得られないことにもよるが、公庫において任意売却等により物件を処分しているため、協会が代位弁済により取得した求償権のうち担保のない求償権が増加したことなどによるものである。

図14 求償権回収と償却の推移

| (注) | 回収率=求償権回収収入/(求償権回収収入+求償権償却) |

| 償却率=求償権償却/(求償権回収収入+求償権償却) |

(イ)保証料

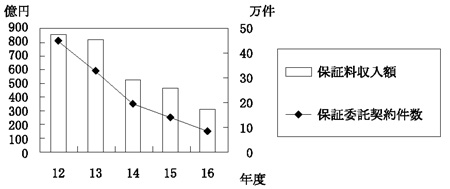

a 保証料収入の状況

保証協会は、保証債務に係る代位弁済等のリスクを見込んで保証料を算定していて、協会保証を利用する借入者は、公庫融資の借入時に全償還期間分の保証料を一括して保証協会に支払い、保証協会は、保証料や求償権による回収で得た収入を代位弁済に要した経費に充てている。そして、保証協会では、近年、代位弁済が増加する中で、実態と合わせた保証料とするため、12年と14年の2度にわたり保証料を引き上げてきた。

しかし、13年12月の特殊法人等整理合理化計画を受けた公庫融資の縮減により、協会保証の利用者は急激に減少し、これに伴って、保証料収入も、図15のとおり、大きく減少している。

図15 保証料収入の推移

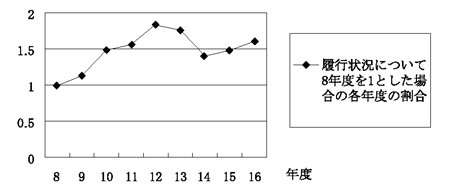

b 保証債務の履行状況

保証債務の履行状況(当年度保証債務履行金額/前々年度末保証債務残高)は、保証協会が12年以前の保証料の算定に当たって想定していた保証債務の履行状況とほぼ同程度であった8年度を基準にしてみると、図16のとおり、近年は高水準で推移している。

図16 保証債務の履行状況の推移

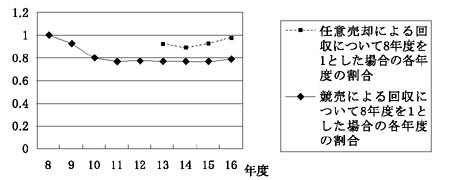

c 求償権回収の状況

求償権の回収は、担保物件の競売や任意売却等により行われており、大半を競売によるものが占めているが、その回収率についてみると、任意売却が競売よりも回収率が高くなっている状況である。

求償権の回収状況(競売又は任意売却による回収額/競売又は任意売却となった案件の債権額)は、保証協会が12年以前の保証料の算定に当たって想定していた求償権の回収状況とほぼ同程度であった8年度を基準としてみると、図17のとおりとなっていて、近年は8年度の80%程度の水準で推移している。

図17 求償権の回収状況の推移

(ウ)収支及び正味財産

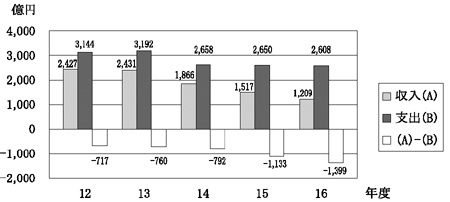

上記のとおり、依然として高水準の代位弁済が続く中で保証料収入と求償権の回収が減少しており、それらは保証協会の財務に大きな影響を与えている。協会保証等を行う事業(以下「保証事業」という。)に係る主な収入及び支出については、図18のとおり、支出が収入を上回っており、その差も拡大している。

図18 保証事業の収支状況(主要項目)

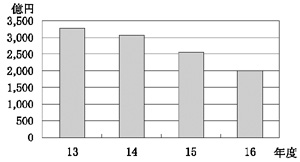

このように、公庫融資の縮減による保証料収入の減少、求償権の回収が減少していること、代位弁済が毎年多額となっていることにより保証事業の収支状況が悪化していること、求償権の償却額が増加していることなどを受けて、保証協会の正味財産(貸借対照表上の資産の部の合計額から負債の部の合計額を差し引いた額)は、図19のとおり、年々減少している状況にある。

図19 正味財産の推移

ウ 新機構へ向けての取組

(ア)財政支援等

前記のとおり、保証協会は19年4月の新機構設立の際に解散し、その権利及び義務は新機構に承継されることとなっている。一方、上記のとおり、保証協会の財務内容は、急速に悪化している。このことから公庫では、協会保証の債権に係る任意売却後の未回収部分のうち、債務者からの回収が見込めない部分について、公庫において償却を行うため、17年度予算において貸倒引当金を358億円積み増しており、これは、協会保証の債権の償却に係るもので国からの補給金の算定要因として初めて計上したものである。

そして、既往の貸付債権については、経済情勢にもよるが将来の貸倒れに係る損失額は6000億円から9000億円と多額になるとされており、公庫では、自立的経営の確立の観点から、債権管理を含めた業務の抜本的見直し、一般管理費の削減等の経営改善を図り、財投借入金の繰上償還等の措置を講じて、早期に補給金に依存する財務構造からの転換を図ることとしている。

(イ)公庫における任意売却の促進

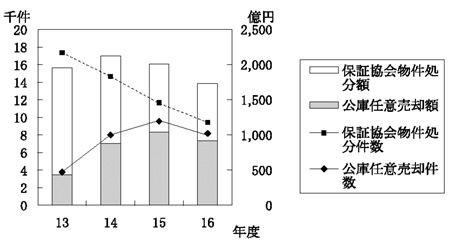

a 物件処分の状況

全額繰上償還請求したことなどを受けて、公庫及び保証協会が任意売却等により物件を処分した状況は、図20のとおり、近年公庫では増加傾向にある一方、保証協会では減少していて、全体としてはほぼ同じ水準で推移している。

図20 公庫及び保証協会における物件処分の状況

b 公庫における任意売却

一般に、任意売却は、競売に比べて担保物件を高額で売却することができ、債務者にとって物件処分後の債務が少額になるなどの利点があるが、協会保証の債権については、保証協会から代位弁済によって回収が図られることから、公庫において担保物件を処分する場合は、任意売却によって完済する場合におおむね限定されていた。一方、保証協会においては、代位弁済時に担保物件について公庫からの移転登記が行われていることが、任意売却の交渉を難しくしている状況であった。

こうした状況を踏まえ、公庫では、延滞債権の増加等に伴い、13年から任意売却を促進するためのマニュアルを作成するなどして、それまでの限定的な担保物件処分の体制を変更し、任意売却を債務者の立ち直りを促すための支援策の一つとして位置付け、公庫での任意売却の促進を図ることとしていた。

そして、保証協会においては、職員が公庫における任意売却の業務を補完したり、調査員が現地調査等を行ったりするなど公庫と協力して公庫段階での任意売却を促進してきている。その結果、13年度以降の公庫における任意売却の成立の状況についてみると、図20のとおり、14年度から公庫における任意売却の件数は増加してきていた。

17年1月から3月までに任意売却が成立したもののうち1,267件を抽出し、その債権額に対する回収率についてみると、債権額の100%が回収されたものが20%程度あるが、50%未満にとどまっているものも25%見受けられ、平均で64%程度であった。

このように、任意売却が成立した場合においても回収率が50%未満のものが生じているのは、主として担保価値の下落の影響もあるが、任意売却時において貸付金の残高も影響していると考えられる。そこで、17年1月末繰上償還請求債権の貸付金の残高の状況について、当初の貸付額に対する貸付金の残高の割合をみたところ、図21のとおり、貸付時点から全額繰上償還請求まで相当期間が経過しても、貸付金は大きく減少しておらず依然として多く残っている状況となっていた。

図21 17年1月末繰上償還請求債権の貸付額と貸付金残高の状況

(3)債権管理の状況

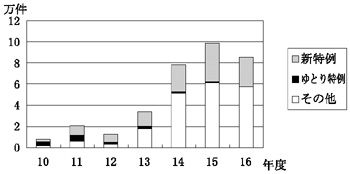

ア 返済方法の変更

公庫では、景気の長期低迷等による返済困難者の増加に対応し、償還の継続や、居住の安定が図られるよう、10年の閣議決定等を受けゆとり特例や新特例(注4)

の制度を創設し、償還期間の延長等返済条件の大幅な変更の措置を講じている。

返済方法の変更をしているものは(延滞債権以外の債権も含む)、図22のとおり、14年度から大幅に増加し16年度には8万5000件に及んでいる。

図22 返済方法の変更の実績

そして、14、15両年度に新特例を適用した債務者の15年度末の償還状況をみると、図23のとおり、約7割は約定通りに償還していた。

図23 平成14、15両年度に新特例を適用した債務者の15年度末の償還状況

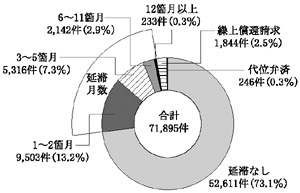

一方、北海道支店ほか10支店(注5) の会計実地検査時において、全額繰上償還請求後6箇月を経過しており、かつ、貸付金残高が1000万円以上となっている17年1月末繰上償還請求債権約1万4000件のうち1,490件(貸付金残高計256億円。以下「検査時繰上償還請求債権」という。)を抽出して、返済方法の変更の実施状況についてみたところ、返済方法の変更を行っていなかったものは62.0%となっていた。この理由の主なものは、受託金融機関の作成した管理及び回収の記録によると破産予定・手続中(34.5%)、返済意思が乏しいと判断したり連絡がつかなかったりしたなどのため返済方法の変更の提案をしなかった(20.4%)、返済方法の変更の提案をしたが債務者が拒否したり反応がなかったりした(19.7%)となっていた。

イ 受託金融機関における働きかけ

受託金融機関が行う返済相談等については、督促基準等において、実施する内容や時期の目安が定められている。そして、検査時繰上償還請求債権について、受託金融機関が実施した返済相談等の状況についてみると、次のとおりとなっていた。

(ア)返済相談

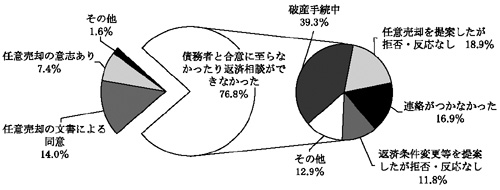

検査時繰上償還請求債権について、全額繰上償還請求前の受託金融機関における電話や面談等における返済相談の結果の状況をみたところ、図24のとおり、破産手続中であったり、債務者の拒否・反応がないことなどから債務者と返済方法の変更等について合意に至らなかったり返済相談ができなかったものが約7割あった。

図24 受託金融機関における返済相談の状況

(イ)現地調査等

督促基準等によると、債務者との面談は、延滞原因や家計状況等を把握し、延滞解消を働きかける上で重要であることから、延滞が3箇月以上となったら極力行うこととされ、また、全額繰上償還請求を行う予定の債権については、受託金融機関において基本的に現地調査を実施し、その際面談が未実施となっている債務者について可能であれば面談を実施することとなっている。

検査時繰上償還請求債権について、受託金融機関が実施した面談及び現地調査の状況をみたところ、面談及び現地調査をいずれも行っていないものが14%あった。

ウ 支店における働きかけ

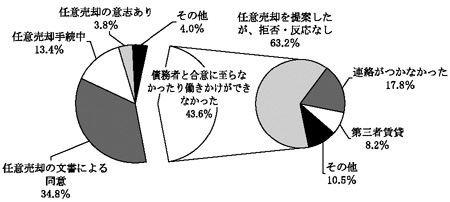

支店では、主に全額繰上償還請求を行った後に任意売却等を債務者に電話や文書による督促及び面談等による働きかけを行っているが、検査時繰上償還請求債権について、支店の働きかけの状況についてみたところ、任意売却の同意を得る件数は増加しているものの、図25のとおり、債務者と任意売却等の合意が得られなかったり働きかけができなかったりしたものも約4割あった。

図25 支店における働きかけの状況

支店が電話や文書による督促で働きかけても任意売却の同意が得られなかった案件のうち、任意売却の働きかけの余地があると判断した場合は、保証協会の調査員に依頼するなどして、面談や現地調査を再度行うこととなっている。しかし、検査時繰上償還請求債権のうち、電話や文書による督促で働きかけたところ任意売却の同意が得られなかったが、支店の措置方針が引き続き任意売却を働きかけることとなっているもの423件のうち、面談、現地調査に至っていないものが250件あった。

4 本院の所見

公庫では、持家取得層の若年化に対応した公庫融資利用者の住宅取得能力の拡大を図るため、ゆとり償還制度を導入したり、住宅取得の促進を図り、もって経済の活性化に資することを目的として、自己資金が2割なくとも住宅取得が可能となるよう、貸付金の限度額を住宅建設費等の8割とする取扱いを臨時的に撤廃したりするなどの措置を講じてきた。

これらの制度はいずれも、経済が右肩上がりで、将来所得が増大することを期待できた時期に導入されたり、将来所得が増大することを期待し、経済対策の一環として導入されたりしたものである。

しかし、バブル経済崩壊後の実体経済は、景気が長期にわたり低迷し、所得が伸び悩むなどゆとり償還制度等を取り巻く状況は、債務者の継続的償還を困難とするものであった。

そして、公庫の貸付債権については、毎年多額の延滞が発生し、公庫に代位弁済を行う保証協会の財務内容は急速に悪化してきているため、このままの状況で推移すると保証協会による代位弁済の継続的実施が困難な状況に至っている。また、保証協会は19年4月に設立される新機構にその権利及び義務を承継し解散することとされている。

このため、今後とも相当規模で発生すると見込まれる個人融資に係る回収不能債権については公庫内部で処理せざるを得ない。そして、これに伴い発生する多額の損失については、業務の抜本的見直し、経営改善等を図ることを前提に、新機構の自立的経営を確立する観点から、先送りせずに透明な形で早期に処理するため、23年度までに所要額のすべてを国からの補給金で措置することとされている。

ついては、新機構における業務は、銀行その他一般の金融機関による融通を支援するための貸付債権の譲受けなどの証券化支援業務が中心となるが、新機構移行後においても、その経営の安定や債務者の居住の安定を図る上で、債権の不良化を抑制することが重要であり、そのためには、今後次のような点に留意していく必要があると認められる。

ア ゆとり償還や8割超融資を利用した融資において多くの延滞が生じている例に見られるように、返済方法や自己資金の有無がその後の償還額の多寡、ひいては償還の可否に大きな影響を与えることから、借入者が借入時に適切な償還計画が立てられるよう借入者への返済方法、償還額等に関する情報提供の充実を図る。

イ 返済困難者に対しては、ゆとり特例や新特例による返済条件の大幅な変更が可能となっていることから、返済条件の変更についての周知徹底等、きめ細やかな対応を行う。

ウ 債権の回収業務等債権管理については、貸倒損失を含め債権に係る財政的負担の抑制及び債務者の負担の縮減を図るため、公庫で定めた延滞債権に対する督促基準や措置方針に沿って早期の面談や融資物件における居住状況の確認等を行う現地調査等を適時適切に実施するとともに、延滞状況を適宜的確に見極めた上、競売よりも回収率の高い任意売却を活用するなどの回収の取組をより積極的に行う。