平成16年度決算検査報告

| 検査対象 | 日本政策投資銀行(平成11年10月1日、日本開発銀行及び北海道東北開発公庫の一切の権利及び義務を承継して設立) |

| 融資制度の概要 | 第3セクターが行う特定事業等に対して、日本電信電話株式会社の株式の売払収入の活用による社会資本の整備の促進に関する特別措置法に基づき日本政策投資銀行が融資を行うもの |

| 貸付け等の実績 | 社会資本整備促進融資 | 7351億円 | (昭和62年度〜平成16年度) |

| (うち無利子融資 | 7301億円 | ) | |

| (うち低利子融資 | 49億円 | ) | |

| 有利子融資 | 7114億円 | ||

| 貸付額合計 | 1兆4465億円 | (480社) | |

| 出資額 | 269億円 | (53社) |

1 社会資本整備促進融資の概要

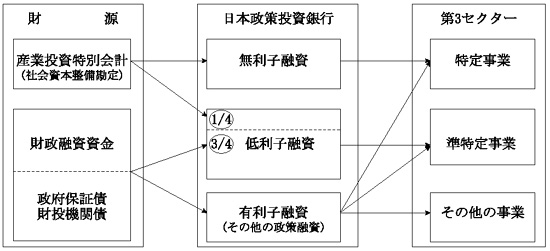

日本政策投資銀行(以下「政策銀行」という。)では、「日本電信電話株式会社の株式の売払収入の活用による社会資本の整備の促進に関する特別措置法」(昭和62年法律第86号。以下「社会資本整備促進法」という。)に基づき、日本電信電話株式会社の株式の売払収入等を原資とする産業投資特別会計社会資本整備勘定(以下「社会資本整備勘定」という。)から無利子融資を受け、この無利子融資を財源として、地方公共団体の出資又は拠出に係る法人(以下「第3セクター」という。)に対して、図のとおり無利子融資及び低利子(注1) 融資(以下「社会資本整備促進融資」という。)を昭和62年度から行っている。

社会資本整備促進融資は、国民経済の基盤の充実に資する施設の整備事業を対象とし、このうち、第3セクターが行う施設整備事業で、周辺の相当程度広範囲の地域に対して適切な経済的効果を及ぼすと認められる事業(以下「特定事業」という。)については無利子融資を、特定事業と一体的に整備される事業(以下「準特定事業」という。)については低利子融資を、貸付対象事業費に融資比率を乗じた金額の範囲内で行うこととなっている。

また、政策銀行は、〔1〕社会資本整備促進融資の対象事業について社会資本整備促進融資を補完するために、又は、〔2〕社会資本整備促進融資の対象事業と密接な関連を有する施設の整備により同事業を補完するために、社会資本整備促進融資に併せて、財政融資資金(平成12年度以前は資金運用部資金)からの借入金や財投機関債等の債券発行等を原資として図のとおり有利子(注2)

融資を行っている(以下、社会資本整備促進融資と有利子融資を併せて「社会資本整備促進融資等」という。)。

図 社会資本整備促進融資等の仕組み

そして、これらの政策銀行の融資に係る償還期間は、社会資本整備促進融資は15年以内、有利子融資は原則として30年以内となっている。

また、社会資本整備促進融資等の対象事業に対しては、民間金融機関も政策銀行と協調して融資を行っている。

さらに、政策銀行は、社会資本整備促進融資の対象事業の初期投資負担が大きく低収益であることに起因する事業初期段階での約定償還負担や利払い負担を補完するなどのために、第3セクターに対して出資を行っている。出資は、〔1〕政策性・公共性が高く、〔2〕事業の初期段階でのリスク・低収益性等により速やかに採算に乗り難いため民間のみでは対応が困難な事業で、〔3〕民間企業から相当程度の出資が見込まれ、〔4〕当該事業からの配当の支払を可能とする利益の発生が確実な場合に行われており、その原資も、財政融資資金からの借入金等となっている。

社会資本整備促進融資の対象事業は、「日本電信電話株式会社の株式の売払収入の活用による社会資本の整備の促進に関する特別措置法施行令」(昭和62年政令第291号)において定められており、社会資本整備促進法の制定以降、社会経済の環境の変化に伴う国民の要請等を受け事業の追加等が行われていて、16年度末までに30事業が定められている。そして、融資が行われたのは22事業となっており、これらに係る融資対象事業とその根拠となる法律等(注3) (以下「根拠法」という。)を示すと、表1のとおりである。

| 融資対象事業 | (注)

根拠法 |

実施期間 (年度) |

| 民活法対象事業 | 民活法 | 昭和62〜 |

| 民間都市開発推進機構対象事業 | 民都法 | 昭和62〜 |

| 関西文化学術研究都市整備事業 | 関西文化学研都市法 | 昭和62〜 |

| テレトピア指定地域電気通信高度化事業 | テレトピア構想 | 昭和62〜 |

| 多極分散型国土形成促進法対象事業 | 多極法 | 平成元〜 |

| 高齢者まちづくり事業 | WAC法 | 平成元〜 |

| 電気通信基盤充実事業 | 電気通信基盤充実法 | 平成3〜 |

| 特定産業廃棄物処理施設整備事業 | 産廃法 | 平成4〜 |

| 大阪湾臨海地域中核的施設整備事業 | ベイエリア法 | 平成6〜 |

| 人に優しい建築物整備事業 | ハートビル法 | 平成6〜 |

| 高度テレビジョン放送施設整備事業 | 高テレ法 | 平成11〜 |

| 特定出資法人事業 | 構造転換法 | 昭和62〜平成8 |

| 地域ソフトウェア供給力開発事業 | 地域ソフトウェア供給法 | 平成元〜10 |

| 繊維リソースセンター整備事業 | 繊維工業構造改革法 | 平成元〜11 |

| ニューメディア・コミュニティ指定地域整備事業 | ニューコメ構想 | 昭和62〜平成11 |

| テクノポリス指定地域研究開発、研修施設整備事業 | テクノポリス法 | 昭和62〜平成13 |

| 特定事業集積促進事業 | 頭脳立地法 | 昭和63〜平成13 |

| 研究基盤施設整備事業 | 研究開発体制整備法 | 昭和63〜平成13 |

| 特定研究開発基盤施設整備事業 | 通放機構法 | 平成4〜13 |

| 有線テレビジョン放送番組充実事業 | 有線テレビ放送番組充実法 | 平成4〜13 |

| 総合保養地域整備法対象事業 | リゾート法 | 昭和62〜平成15 |

| 産業業務機能支援中核施設整備事業 | 地方拠点都市法 | 平成4〜15 |

そして、上記のうち、民活法対象事業は、研究開発・企業化基盤施設、特定高度情報化建築物等の特定施設を整備するもの、民間都市開発推進機構対象事業は、広場等の公共施設、駐車場やアトリウム等の都市利便施設を整備するもの、テレトピア指定地域電気通信高度化事業は、テレトピア指定地域における情報処理型及び放送型有線テレビジョン施設等の電気通信の高度化に資する施設を整備するもの、総合保養地域整備法対象事業は、リゾート法に規定する重点整備地区におけるスポーツ又はレクリエーション施設、教養文化施設等を整備するものとなっている。

各事業の主務大臣は、第3セクターの能力を活用して施設の整備を促進するため、それぞれの所管する特定事業として整備される施設ごとに、施設の規模、立地、運営等に関する事項等を定めた基本指針等を策定している。そして、第3セクターは、特定事業を実施しようとするときは、基本指針等に沿って特定事業として整備される施設に関する整備計画を策定し、主務大臣等に提出し認定等を受けることとなっている。また、主務大臣等から認定等を受けた事業のうち、一部のものについては国庫補助金の交付、税制上の優遇措置等の助成措置が講じられている。

また、政策銀行では、上記の主務大臣等による特定事業の認定等に基づき、事業実施主体である第3セクターが策定する事業計画及び資金計画について、事業遂行能力、償還能力、担保能力、政策意義、融資効果等を審査した上、特定事業の根拠法等により社会資本整備促進融資の貸付額を算定して融資を行っている。

第3セクターは、地方公共団体と民間事業者によって設立される官民共同体であることから、地方公共団体が担う公共目的の達成に当たり、同一同質の公共サービスを公共部門が直接提供するよりも低いコストで供給することが可能である。また、民間の効率的な経営手法を導入することにより新規分野の事業を実施したり、公共部門からの出資に加えて民間部門の資金を導入できるため多額の初期投資を要する大規模事業を実施したりすることが可能である。一方、第3セクターの行う事業は、地域の活性化や発展を目的とした公共的な事業であるため、民間部門が行う事業に比べて収益性が低いこと、地域の活性化を先導する新規分野の事業や大規模事業では採算性を確保するまでに長期間を要することなどの特徴を有している。

政策銀行による審査においては、特に、第3セクターの行う事業は、上記のとおり事業の公共性から低採算とならざるを得ないこと、新規分野の事業であることや大規模事業を実施することにより事業実施に要した借入金等の償還期間が長期化することが多いため、償還確実性の観点から、地方公共団体等の事業の中核となる出資者による経営支援を含めた事業運営の枠組みの適否を重視している。

2 検査の背景、着眼点及び対象

第3セクターを取り巻く社会経済情勢は、国及び地方公共団体の財政状況の一段の悪化、金融機関の不良債権問題などにより大きく変化している。このような変化に的確に対応するため、地方公共団体に対しては、「第三セクターに関する指針の改定について」(平成15年12月総務省)により、経営悪化が深刻化し存続が危ぶまれる第3セクターについては、問題解決を先送りすることなく、法的整理を含め抜本的な対応を行うことが求められている。また、民間金融機関に対しては、「金融再生プログラム」(平成14年10月金融庁)の実施により、16年度末までに不良債権を集中的に処理することが求められている。そして、第3セクターの抜本的処理に向けて法的手続に踏み切る事態も生じている。

そして、社会資本整備促進融資を行った第3セクターに対する16年度末の政策銀行の貸付金残高(企業会計基準準拠決算)は6588億円で、政策銀行全体の貸付金残高13兆8607億円(企業会計基準準拠決算)の4.8%を占めている。これに対して、社会資本整備促進融資を行った第3セクターに対する銀行法(昭和56年法律第59号)に基づくリスク管理債権は1747億円で、政策銀行全体のリスク管理債権3986億円の43.8%を占めている。

一方、社会資本整備促進融資を行った第3セクター以外の第3セクターに対する従来型の有利子融資の貸付金残高(企業会計基準準拠決算)は16年度末で8397億円、このうちリスク管理債権は406億円となっていて、リスク管理債権比率は4.8%となっている。これに対し社会資本整備促進融資を行った第3セクターに対するリスク管理債権比率は26.5%となっている。

本院では、社会資本整備促進融資について、平成11年度決算検査報告に「社会資本整備促進融資等により整備された事業について」を特定検査対象に関する検査状況として掲記したところであるが、その当時、返済に延滞が生じていたり、貸付条件の緩和を行っていたりしたものの中には、その後貸付金を償却したものも見受けられる。

さらに、社会資本整備促進融資については、16年11月の財政制度等審議会報告「特別会計の見直しについて」において、NTT株式売却収入を活用した無利子融資制度は、現在計画されている案件が終了した時点で廃止し、既往貸付の償還終了時に社会資本整備勘定を廃止すべきであるとされており、政策銀行は、原則として、16年度末現在計画されている案件に限り対応するものとしている。

そこで、社会資本整備促進融資を行った第3セクターについて、融資効果の発現及び政策銀行の財務に与える影響について着眼して、根拠法ごとに、融資対象事業の実施状況及び経営状況を調査するとともに、債権の管理・回収状況等について、平成11年度決算検査報告の掲記後の状況を含めて検査した。

本院は、政策銀行が昭和62年度から平成16年度末までに社会資本整備促進融資を行った第3セクター480社(平成11年度決算検査報告の検査の対象とした第3セクターを含む。)に対する貸付金及び出資について検査した。

この480社に対する貸付金の実績は、16年度末までの累計で、無利子融資7301億円、低利子融資49億円、社会資本整備促進融資計7351億円、有利子融資7114億円、合計1兆4465億円となっており、16年度末現在の貸付金残高は、393社に対して、無利子融資3029億円、低利子融資27億円、社会資本整備促進融資計3057億円、有利子融資4111億円、合計7169億円となっている。また、480社の中には政策銀行が出資を行ったものもあり、その額は16年度末までに累計で53社に対して269億円、16年度末現在の出資残高は、50社に対して264億円となっている。

3 検査の状況

(1)社会資本整備促進融資等の償還状況

480社の16年度末までの貸付金の償還状況は、経営破綻により貸付金の回収が見込めなくなったため、政策銀行が貸付金の償却を行ったものが10社、政策銀行に対する返済に延滞を生じているものが7社、政策銀行から貸付条件の緩和を受けているものが17社(うち3社は貸付金の償却先と重複)となっている。一方、貸付金の返済を終えているものは80社あるが、このうち、負債軽減等のため約定の貸付期限到来前に残額について繰り上げて完済しているものは61社、当初の約定どおりに完済したものは19社となっている。これらの111社を除く369社については、当初の約定どおり返済を継続している。

ア 貸付金の償却を行ったもの

政策銀行は、会社更生法(平成14年法律第154号)に基づく更生計画の認可決定、民事再生法(平成11年法律第225号)に基づく再生計画の認可決定等により、10社に対する貸付金残高の全部又は一部計377億円(うち社会資本整備促進融資計31億円)について償却を行っている。

これらの10社は、バブル経済崩壊により需要が計画を大幅に下回ったこと、バブル経済の建設需要増大により建設コストが計画を大幅に上回ったこと等の理由により、経営破綻に至ったものである。

また、融資対象事業を根拠法別にみると、民活法・民都法の適用を受けているものが5社、リゾート法の適用を受けているものが4社(うち1社は民活法及び民都法の適用を受けている。)、テレトピア構想の適用を受けているものが1社、構造転換法の適用を受けているものが1社となっている。

<事例> 需要が計画を大幅に下回ったこと及び総事業費が計画を大幅に上回ったことによる破綻例

政策銀行は、県がリゾート法に基づき承認したリゾート構想の中核施設である大型テーマパークの建設及び運営を目的として設立された第3セクターに対し、同社のリゾート施設及び港湾文化交流施設の整備等のための資金として、無利子融資及び有利子融資を行っていた。

しかし、総事業費が計画の1.5倍に膨らんだことから、民間金融機関から追加融資を受けることとなり、同社の借入負担は重くなった。また、入場者数は、開業後10年を経ても計画の半分にとどまった。

これらのことから、同社は経営難に陥ったため、金融機関等は様々な支援を行ったものの、経営の改善には至らず、同社は、会社更生手続の開始を申し立て、更生計画が認可決定された。更生計画に従い、減資すると同時に新たな増資を行った結果、現在、他の資本傘下で営業を継続している。

そして、政策銀行は、更生計画の認可決定に伴い、貸付金残高について回収が見込めなくなったため、無利子融資及び有利子融資の一部について償却を行った。

イ 貸付金の返済に延滞を生じているもの

政策銀行に対する返済に延滞を生じている第3セクターは、16年度末現在7社、貸付金残高計810億円(うち社会資本整備促進融資計209億円)となっている。

これらの7社は経済環境の急激な変化等により経営の悪化を余儀なくされたため返済に延滞を生じているものである。

また、融資対象事業を根拠法別にみると、民活法・民都法の適用を受けているものが1社、テレトピア構想の適用を受けているものが1社、構造転換法の適用を受けているものが1社となっている。

なお、平成11年度決算検査報告当時に貸付金の返済に延滞が生じていた5社の16年度末の状況は、貸付金の償却に至ったものが3社、依然として返済に延滞を生じているものが1社、繰上完済したものが1社となっている。

ウ 貸付条件を緩和しているもの

政策銀行は、資金繰りが厳しくなっている第3セクターで経営改善に努めているもののうち、実現の可能性が高い経営改善計画を策定できたものと認めた場合には、民間金融機関と協調して、償還方法の変更又は利息の減免等の貸付条件の緩和を行っている。16年度末現在貸付金残高があって、政策銀行が貸付条件の緩和を行っている第3セクターは17社、貸付金残高計1460億円(うち社会資本整備促進融資計400億円)となっている。このうちの3社に対しては、貸付金の一部について償却も行っている。

また、融資対象事業を根拠法別にみると、民活法・民都法の適用を受けているものが13社(うち2社は償却先)、テレトピア構想の適用を受けているものが1社(償却先)、繊維工業構造改革法の適用を受けているものが1社、リゾート法の適用を受けているものが1社、その他が1社となっている。

なお、平成11年度決算検査報告当時に貸付条件を緩和していた18社の16年度末の状況は、貸付金の償却に至ったものが5社、返済に延滞を生じているものが3社、依然として貸付条件の緩和を行っているものが8社(うち1社については平成11年度決算検査報告当時、既に貸付金の一部を償却していたもの)、繰上完済したものが1社、財務状況が改善したため貸付条件の緩和を行っていないものが1社となっている。

エ 貸付金を繰上償還していたもの

第3セクターの解散や対象施設の売却等に伴い期限の利益を喪失したり、自ら申し出たりすることにより、政策銀行に対し約定期限前に貸付金の償還を行うことで、政策銀行からのすべての貸付金の償還を終了しているものは61社ある(このうち26社は、平成11年度決算検査報告当時、既に償還を終了していたものである。)。これらについて期限の利益を喪失したり、約定期限前の償還を申し出たりした原因をみると、表2のとおりとなっていた。

根拠法

\ 原因

|

民活法・ 民都法 |

テレトピア構想 | 電気通信基盤充実法 | 構造転換法 | リゾート法 | その他 | 計 |

| 業績不振によるもの | 18 | 2 | 4 | 10 | 4 | 38 | |

| 90.0% | 13.3% | 100.0% | 100.0% | 40.0% | 62.3% | ||

| 対象事業の終了 | 13 | 1 | 3 | 17 | |||

| 86.7% | 50.0% | 30.0% | 27.9% | ||||

| 財務体質強化(健全先) | 1 | 1 | 2 | ||||

| 5.0% | 50.0% | 3.3% | |||||

| 重複組織統合による解散等 | 1 | 2 | 3 | ||||

| 5.0% | 20.0% | 4.9% | |||||

| 事業計画変更 | 1 | 1 | |||||

| 10.0% | 1.6% | ||||||

| 計 | 20 | 15 | 2 | 4 | 10 | 10 | 61 |

| 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% |

61社のうち、業績不振を原因とするものが38社(62.3%)となっており、これらは第三者の提供資金により貸付金全額を繰上償還している。このほか、技術の進歩により事業内容が陳腐化するなどして、事業を終了したことが原因となっているものが17社(27.9%)などとなっている。

また、融資対象事業の根拠法のうち件数の多い民活法・民都法、テレトピア構想、構造転換法、リゾート法の別にみたところ、次のような状況となっていた。

<民活法・民都法>

20社のうち90%に当たる18社は業績不振を原因としている。このうち3社の貸付けの対象となった施設は16年度末においては閉鎖又は他目的の施設に転用されている。

<テレトピア構想>

15社のうち86.7%に当たる13社は事業内容の陳腐化による事業終了を原因としている。このうち6社はキャプテンシステムを運用していたが、インターネットの普及により事業として成り立たなくなり、この6社の貸付けの対象となった施設は16年度末においては残存していない。また、残りの7社は自動車電話・船舶電話のサービスを提供していたが、これらも携帯電話等の普及等により事業として成り立たなくなったため、この7社の貸付けの対象となった施設も16年度末においては残存していない。

<構造転換法>

4社はいずれも集客型施設の運営を行っていたものであるが、そのすべてが業績不振を原因に解散に至っている。また、4社の貸付けの対象となった施設も他社に営業譲渡されることなく、すべて閉鎖されている。

<リゾート法>

10社は、すべて業績不振を原因としている。このうち8社はスキー場を運営するものであり、スキー人口の減少による業績不振により民間会社等に施設を譲渡し、8社の貸付けの対象となった施設は他社の経営の下ですべてが存続している。

オ 約定償還しているもの

(ア)経営状況分析

当初の約定どおり返済を継続している369社のうち、開業5年未満の21社及び17年4月以降5月末までに社会資本整備促進融資等を完済した4社を除く344社を対象として経営状況を分析した。

a 損益計算ベース

16年度の経営状況(損益計算ベース)は、表3のとおりとなっていた。

| 営業損益 | 経常損益 | 当期損益 | 累積損益 | |||||

| 利益計上 | 267社 | 77.6% | 267社 | 77.6% | 266社 | 77.3% | 154社 | 44.8% |

| 損失計上 | 77社 | 22.4% | 77社 | 22.4% | 78社 | 22.7% | 190社 | 55.2% |

| 計 | 344社 | 100% | 344社 | 100% | 344社 | 100% | 344社 | 100% |

344社の当期損益は、77.3%に当たる266社で単年度黒字を計上していて経営は順調であるが、22.7%に当たる78社で減価償却費の負担が大きいことや売上げが不振であることなどから単年度赤字を計上していた。

また、344社の累積損益は、44.8%に当たる154社で剰余金を計上していて開業初期段階の赤字を解消しているが、55.2%に当たる190社で繰越欠損となっていて、開業初期段階の赤字を解消できていなかったり、赤字を増加させたりしていた。さらに、7.3%に当たる25社は債務超過となっていた。

なお、平成11年度決算検査報告当時は、単年度黒字を計上しているものの割合は55.8%、単年度赤字を計上しているものの割合は44.2%となっていた。また、剰余金を計上しているものの割合は22.1%、繰越欠損となっているものの割合は77.9%となっていた。

b 資金ベース

第3セクターは、地域の活性化や発展を目的とした公共的な事業を実施するため収益性は低いが、施設の整備を行うため減価償却費の負担が大きくなる傾向がある。そのため、損益計算上は損失が生じていても、営業活動に必要な資金は確保できている場合があることから、344社の16年度の経営状況(減価償却費を控除する前の資金ベース)をみたところ、表4のとおりとなっていた。

| 償却前営業損益 | 償却前経常損益 | 償却前当期損益 | ||||

| 利益計上 | 329社 | 95.6% | 335社 | 97.4% | 334社 | 97.1% |

| 損失計上 | 15社 | 4.4% | 9社 | 2.6% | 10社 | 2.9% |

| 計 | 344社 | 100% | 344社 | 100% | 344社 | 100% |

344社のうち、97.1%に当たる334社は償却前黒字を計上していたが、2.9%に当たる10社は売上げが不振であることなどから償却前赤字を計上していた。償却前赤字を計上しているものは、借入金の返済原資がないばかりでなく、営業を継続すればするほど資金が流出する状態にある。

なお、平成11年度決算検査報告当時は、償却前黒字を計上しているものは85.1%、償却前赤字を計上しているものは14.9%となっていた。

c 根拠法別の経営状況

344社の16年度の経営状況を、損益計算ベース及び資金ベースの別に、融資対象事業の根拠法のうち件数の多い民活法・民都法(120社)、テレトピア構想・電気通信基盤充実法(以下「テレトピア構想等」という。)(166社)、リゾート法(7社)の別にみたところ、表5及び表6のとおりとなっていた。なお、民活法と民都法、テレトピア構想と電気通信基盤充実法は、それぞれ対象となる事業が類似していることから、同一のグループとして分析の対象とした。

| 根拠法 | 区分 | 営業損益 | 経常損益 | 当期損益 | 累積損益 | ||||

| 民活法・民都法 | 利益計上 | 90社 | 75.0% | 87社 | 72.5% | 88社 | 73.3% | 68社 | 56.7% |

| 損失計上 | 30社 | 25.0% | 33社 | 27.5% | 32社 | 26.7% | 52社 | 43.3% | |

| 計 | 120社 | 100% | 120社 | 100% | 120社 | 100% | 120社 | 100% | |

| テレトピア構想等 | 利益計上 | 149社 | 89.8% | 149社 | 89.8% | 146社 | 88.0% | 70社 | 42.2% |

| 損失計上 | 17社 | 10.2% | 17社 | 10.2% | 20社 | 12.0% | 96社 | 57.8% | |

| 計 | 166社 | 100% | 166社 | 100% | 166社 | 100% | 166社 | 100% | |

| リゾート法 | 利益計上 | 3社 | 42.9% | 4社 | 57.1% | 4社 | 57.1% | 1社 | 14.3% |

| 損失計上 | 4社 | 57.1% | 3社 | 42.9% | 3社 | 42.9% | 6社 | 85.7% | |

| 計 | 7社 | 100% | 7社 | 100% | 7社 | 100% | 7社 | 100% | |

| 根拠法 | 区分 | 償却前営業損益 | 償却前経常損益 | 償却前当期損益 | |||

| 民活法・民都法 | 利益計上 | 113社 | 94.2% | 115社 | 95.8% | 113社 | 94.2% |

| 損失計上 | 7社 | 5.8% | 5社 | 4.2% | 7社 | 5.8% | |

| 計 | 120社 | 100% | 120社 | 100% | 120社 | 100% | |

| テレトピア構想等 | 利益計上 | 165社 | 99.4% | 166社 | 100% | 166社 | 100% |

| 損失計上 | 1社 | 0.6% | 0社 | 0% | 0社 | 0% | |

| 計 | 166社 | 100% | 166社 | 100% | 166社 | 100% | |

| リゾート法 | 利益計上 | 4社 | 57.1% | 4社 | 57.1% | 4社 | 57.1% |

| 損失計上 | 3社 | 42.9% | 3社 | 42.9% | 3社 | 42.9% | |

| 計 | 7社 | 100% | 7社 | 100% | 7社 | 100% | |

(イ)債務償還分析

債務の償還は、通常、当期利益と非資金支出項目の減価償却費等を原資として行われる。

償還原資 = 償却前当期利益 = 当期利益 + 減価償却費等

そこで、第3セクターが上記の償還原資で政策銀行及び民間金融機関に対する借入金を残高に応じて償還すると仮定して計算上の債務償還年数を算出し、これと政策銀行に対する残存償還年数を比較することとした。分析に当たっては、経営状況を分析した344社のうち政策銀行に対する残存償還年数が1年未満の9社を除く335社を対象とし、借入金残高については16年度末の残高を、償却前当期利益については年度による変動の影響を取り除くため17年3月末までの3年度の平均値を用いた。

債務償還年数 = 借入金残高 / 償却前当期利益

残存償還年数 = 政策銀行からの借入金の現在から最終返済期日までの残存期間

(複数の借入金がある場合には残高で加重平均して算出)

この結果は、表7のとおりである。

| 政策銀行に対する残存償還年数が債務償還年数を上回っている | 238社 | 71.0% |

| 政策銀行に対する残存償還年数が債務償還年数を下回っている | 97社 | 29.0% |

| 計 | 335社 | 100.0% |

このうち、残存償還年数が計算上の債務償還年数を上回るものは、政策銀行に対して約定どおり債務を償還する途中ですべての借入金が償還される計算となる。

また、残存償還年数が計算上の債務償還年数を下回るものは、すべての借入金の償還の途中で政策銀行に対する約定最終期限が到来することとなり、約定最終期限までには政策銀行に対する債務の償還が終わらない計算となる。

なお、現実には返済条件は借入金ごとに区々である上、事業主体による自助努力、関連当事者による支援、債権の保全状況等を一切考慮していないため、実際の償還見通しを表したものではない。

また、債務償還分析の結果を、融資対象事業の根拠法のうち件数の多い民活法・民都法(117社)、テレトピア構想等(165社)、リゾート法(7社)の別に示すと、表8のとおりである。

根拠法

\ 区分

|

民活法・民都法 | テレトピア構想等 | リゾート法 | |||

| 政策銀行に対する残存償還年数が債務償還年数を上回っている | 68社 | 58.1% | 142社 | 86.1% | 0社 | 0.0% |

| 政策銀行に対する残存償還年数が債務償還年数を下回っている | 49社 | 41.9% | 23社 | 13.9% | 7社 | 100.0% |

| 計 | 117社 | 100.0% | 165社 | 100.0% | 7社 | 100.0% |

(2)社会資本整備促進融資の総括的状況

社会資本整備促進融資の償還状況は(1)のとおりであるが、これを融資対象事業の根拠法別にまとめると、表9のとおりである。

表9 社会資本整備促進融資の償還状況

(単位:社、億円)

| 根拠法 | 社数 | 左の内訳 | |||||

| 償却 | 延滞 | 条件緩和 | 繰上完済 | 約定完済 | 約定償還中 | ||

| 民活法 | 120 | 4 [242] |

3 [587] |

10 [1,342] |

10 | 7 | 86 |

| 民都法 | 65 | 2 [8] |

2 [213] |

1 [20] |

11 | 3 | 46 |

| テレトピア構想 | 188 | 1 [12] |

1 [6] |

[25] | 15 | 4 | 167 |

| 多極法 | 6 | 6 | |||||

| WAC法 | 2 | 2 | |||||

| 電気通信基盤充実法 | 14 | 2 | 12 | ||||

| 産廃法 | 9 | 9 | |||||

| ベイエリア法 | 2 | 2 | |||||

| 高テレ法 | 5 | 5 | |||||

| 構造転換法 | 10 | 1 [1] |

1 [3] |

4 | 1 | 3 | |

| 地域ソフトウェア供給法 | 15 | 1 | 14 | ||||

| 繊維工業構造改革法 | 5 | 1 [0] |

4 | ||||

| ニューコメ構想 | 5 | 2 | 2 | 1 | |||

| 頭脳立地法 | 13 | 3 | 10 | ||||

| 研究開発体制整備法 | 5 | 4 | 1 | ||||

| リゾート法 | 23 | 4 [112] |

1 [15] |

10 | 1 | 7 | |

| その他 | 6 | 1 [55] |

1 | 4 | |||

| 社数合計 (社数純計) [金額計] |

493 (480) |

12 (10) [377] |

7 (7) [810] |

14 (14) [1,460] |

62 (61) |

19 (19) |

379 (369) |

| 注(1) | 複数の根拠法に基づいて事業を行っているものについては、根拠法ごとに社数を重複して計上している。 |

| 注(2) | 貸付金の一部について償却を行った条件緩和先(3社)については、償却の欄にのみ計上し、条件緩和の欄には計上していない。実際の条件緩和先は全体で17社である。 |

| 注(3) | 償却欄の[ ]については償却金額、延滞の欄及び条件緩和の欄の[ ]については16年度末の貸付金残高である。 |

そして、政策銀行が償却を行った貸付金377億円(うち社会資本整備促進融資31億円)は、政策銀行の財務に影響を与えている。また、返済に延滞を生じているものに対する貸付金が810億円、貸付条件を緩和しているものに対する貸付金が1460億円となっており、これらの中には民事再生法等の法的破綻処理手続中のものも含まれているなど、今後、償却に至った場合には政策銀行の財務に影響を与えることとなる。

また、社会資本整備促進融資を行った第3セクターの状況を融資対象事業の根拠法別にまとめると、次のとおりである。

ア 民活法(120社)・民都法(65社)

代表的な事業である賃貸オフィスの場合、金利の高かったバブル期に建設に着手したため、借入負担が大きくなったこと、一方、開業し賃料を収受する頃にはバブルが崩壊しており、その影響で入居率の低迷や、事業計画時に想定していた賃料水準を近隣の市場賃料に合わせて低減せざるをえなくなり、計画どおりの収益を上げることができなくなったことにより経営破綻に至るなど、経営状況が厳しくなっているものが見受けられる。

また、当期利益を計上しているものの割合が表5のとおり73%であるにもかかわらず、残存償還年数が債務償還年数を上回っているものの割合が表8のとおり58%にすぎない。一般的に、債務の償還原資となるものは税引後の当期利益と減価償却費であるため、償還期間が融資対象設備の耐用年数より短くても債務の約定どおりの償還は可能である。しかしながら、第3セクターの場合は収益性が低い場合が多いことから、債務の償還原資は主に減価償却費に依存すると考えられる。民活法・民都法については、融資対象設備が主として耐用年数の長い建物であり、融資対象設備の耐用年数は社会資本整備促進融資の償還期間を大幅に上回っているため、経営活動で収益を上げても、融資対象設備の減価償却費では債務を償還するための原資を賄えないものがあることが一因と考えられる。

イ テレトピア構想(188社)・電気通信基盤充実法(14社)

代表的な事業である都市型ケーブルテレビ事業の場合、指定地域におけるケーブル敷設などの設備投資を先行して行い、開業後に加入者を増やして視聴料を収受するというビジネスモデルのため、事業の初期段階では赤字となりやすいが、指定地域内で事業を事実上独占できていることなどから、加入者が純増する傾向にあり、将来的には黒字に転換できるため、他の根拠法対象事業と異なり、経営状況の良好なものが見受けられる。

また、当期利益を計上しているものの割合が表5のとおり88%であり、残存償還年数が債務償還年数を上回っているものの割合も同様に表8のとおり86%となっている。テレトピア構想等については、融資対象設備が主として耐用年数の短い伝送路等の構築物・機械装置であり、融資対象設備の耐用年数は社会資本整備促進融資の償還期間と見合っているため、経営活動で収益を上げることによって、融資対象設備の減価償却費で債務を償還するための原資を賄えることが一因と考えられる。

ウ リゾート法(23社)

リゾート法の適用を受けているものは大規模テーマパークやスキー場を運営しているため、近年の個人消費の落ち込みの影響を受けやすいこと、また、旅行費用が安価になったことで国内外の観光施設とも競合を迫られていることにより、計画どおりの利用者数を達成することができず、経営状況が厳しくなったものが見受けられた。中には経営破綻となり、その結果、貸付金償却の対象となったり、繰上償還したりしているものも見受けられる。

また、当期利益を計上しているものの割合が表5のとおり57%であるにもかかわらず、残存償還年数が債務償還年数を上回っているものは表8のとおりない。リゾート法については、融資対象設備が主として耐用年数の長い建物等であり、融資対象設備の耐用年数は社会資本整備促進融資の償還期間を大幅に上回っているため、経営活動で収益を上げても、融資対象設備の減価償却費では債務を償還するための原資を賄えないものがあることが一因と考えられる。

エ その他

その他の事業の主なものに、構造転換法の適用を受けているものがある。構造転換法は、地元の基幹産業が不況となっている地域の活性化を図るため、新たな産業に転換させるものであるが、社会資本整備促進融資の対象となったもののほとんどはテーマパーク等の運営を目的としている。このため、近年の個人消費の落ち込みの影響を受けやすいこと、また、旅行費用が安価になったことで国内外の観光施設とも競合を迫られていることにより、計画どおりの利用者数を達成することができず、経営状況が厳しくなったものが見受けられた。その多くは経営破綻となり、その結果、延滞となったり、繰上償還したりしている。

(3)出資の状況

政策銀行は、社会資本整備促進融資を行った第3セクターの一部に対して出資を行っており、その実績は、前記のとおり16年度末までに累計で53社に対して269億円となっている。このうち4社について出資金償却(うち1社は一部償却)5億円を行った結果、16年度末現在の出資残高は、50社に対して264億円となっている。

上記の出資が政策銀行の財務に与える影響を分析するため、開業5年未満の3社(15億円)を除く47社(248億円)について、出資金の16年度末における投資価値(実質価額)及び含み損益を次のようにして算出した。

すなわち、投資価値については、出資先の第3セクターの貸借対照表上の純資産額に政策銀行の持分比率を乗じて算出した。なお、債務超過のものの投資価値はないものとした。

投資価値 = 純資産額 × 持分比率

また、含み損益については、投資価値から出資額を控除して算出した。

含み損益 = 投資価値 − 出資額

この結果、表10のとおり、投資価値が出資額を上回るものは15社で、出資残高は42億円、含み益は58億円となっていた。また、投資価値が出資額を下回るものは32社で、出資残高は205億円、含み損は109億円となっていた。

表10 出資金の投資価値

(単位:億円)

| 社数 | 16年度末出資残高 | 含み損益 | |

| 投資価値が出資額を上回るもの | 15社 | 42 | 58 |

| 投資価値が出資額を下回るもの | 32社 | 205 | △109 |

| 合計 | 47社 | 248 | △51 |

そして、投資価値が出資額を下回る32社のうち、投資価値が出資額に比べて50%以上低下したものは17社で、含み損は99億円となっていた。これらは、「金融商品会計に関する実務指針」(日本公認会計士協会会計制度委員会報告第14号)によれば投資価値が「著しく低下したとき」に当たるもので、一般には投資価値が出資額まで回復するとは認められず、これらの中には民事再生法等の法的破綻処理手続中のものも含まれているなど、今後、償却に至った場合には政策銀行の財務に影響を与えることとなる。

4 本院の所見

政策銀行は、昭和62年度から社会資本整備促進融資を行い、第3セクターの行う社会資本の充実を支援してきた。これにより、地方公共団体が担う公共目的の達成に当たり、公共サービスを低コストで供給したり、地域の活性化を先導する新規分野の事業を実施したり、大規模事業を実施したりすることが可能となった。そして、政策銀行が社会資本整備促進融資を行った第3セクターにおいては、単年度黒字に転換して経営が軌道に乗り、政策銀行に対して当初の約定どおりの返済を行っており、さらには、開業初期段階の赤字を解消するに至っているものもある。

一方、これらの第3セクターの中には、公共的な事業のため収益力が低いことや採算性を確保するまでに長期間を要することから、社会経済情勢の変化への対応が困難となっているものがある。そして、政策銀行が社会資本整備促進融資を行った第3セクターについては、平成11年度決算検査報告当時と比較して、単年度赤字のものの割合及び繰越欠損のものの割合は改善しているが、経営破綻に至ったり、事業規模を縮小したりなど、融資の効果の発現が限定的となっているものも見受けられる。このうち、経営破綻に至り貸付金等を償却した第3セクターに対する社会資本整備促進融資等及び出資については、政策銀行の財務に影響を与えている。また、貸付金等を償却してはいないものの、貸付金の延滞や貸付条件の緩和を行っている第3セクターの中には、法的破綻処理手続中の第3セクターも見られる。これらの第3セクターに対する社会資本整備促進融資等及び出資についても、貸付金等の償却に至った場合には政策銀行の財務に影響を与えることとなる。

ついては、政策銀行は、前記の分析結果を参考として、所期の政策効果を維持するため、第3セクターの自助努力に加え、政策銀行としても地方公共団体をはじめとする関係機関との調整を行いつつ当該第3セクターの経営の安定を図り、新たな破綻の回避に向けた一層の努力を払うことが望まれる。そのため、政策銀行は、現在不良債権となっているものについては、豊富な事業再生のノウハウをいかした適切な経営改善計画の策定・実行支援を行ったり、また、今後不良債権となる可能性のあるものについては、債務の償還原資となる資金に留意しながら適切な経営改善計画の策定支援を行ったりなど、更に一層適切な債権管理を行う必要がある。

社会資本整備促進融資については、財政制度等審議会報告「特別会計の見直しについて」において、NTT株式売却収入を活用した無利子融資制度は、現在計画されている案件が終了した時点で廃止し、既往貸付の償還終了時に社会資本整備勘定を廃止すべきであるとされ、これを受けて、政策銀行は、原則として、平成16年度末現在計画されている案件に限り対応するものとしている。

このように、社会資本整備促進融資は廃止されることとなり、また、第3セクターに対する融資は年々減少しているものの、政策銀行は、今後も社会資本整備促進融資と対象が同様な同融資以外の第3セクターに対する融資制度、地域街づくり・地域社会資本整備事業、広域ネットワーク整備事業等に対する有利子の融資は引き続き行うこととなることから、社会資本整備促進融資の経験を踏まえ、将来起こり得るリスクの把握、起こった場合の対処方法等に十分留意しながら、適切な対応を図っていくことが肝要である。