平成16年度決算検査報告

| 検査対象 | 日本郵政公社 |

| 資金の概要 | 郵便局において、窓口での郵便貯金の払戻し、簡易生命保険の支払等に充てるために保有している現金 |

| 郵便局における現金保有高 | 平成16年度末 2兆2237億円 |

| 検査対象とした郵便局 | 東京中央郵便局ほか175郵便局 |

1 制度の概要

日本郵政公社(以下「公社」という。)では、窓口での郵便貯金の払戻し、簡易生命保険の支払等に充てるための支払準備資金として、全国の郵便局において現金を保有している。

公社の平成16年度決算によれば、公社の保有する現金及び預金は平成16年度末で8兆6421億8805万余円となっており、このうち郵便局の保有している現金は2兆2237億5329万余円となっている。

各郵便局における資金の管理は、公社の定めた郵便局資金管理手続に基づき、郵便局長等が資金管理者となり、自局における資金の受払い、取引をしている銀行口座の残高及び現金の保管状況を常に把握し、支払準備資金を適正に確保することとなっている。

そして、支払準備資金の保有高については、その算定の基となる「基準高」が前年同月の1日平均払出高に一定の割合を乗じるなどして算出され、各郵便局では、この基準高を基に現金受払いの状況、季節的又は時間的な変動等の事情を勘案して、日々の支払準備資金の保有高を定めることとなっている。そして、この保有高を維持し支払不能が生じないように必要な資金の供給を受け、また必要のない資金は留め置くことのないように随時返納することとなっている。

また、各郵便局では営業日ごとの日締処理において、当日のすべての取扱いを科目ごとに集計した現金出納日計表と、資金残高を金種別、保管状況別に記入した資金日報を作成し、これらの残高が一致することを確認することとなっている。

郵便局と日本銀行との間における現金の受払いについては、15年4月の日本郵政公社設立の前後で大きく異なっている。すなわち、公社化前は、郵便局の現金は国庫金であったため、国庫金を管理する日本銀行との間で預託金口座を通じて受払いを行っていたが、公社化後は、一般の金融機関と同様に中央銀行である日本銀行と当座預金口座を通じて受払いを行うこととなった。

また、公社化前は、日本銀行本店、支店及び代理店に対応する242郵便局において、預託金口座による取引を行っており、これらの郵便局で口座を管理している分任繰替払等出納官吏の判断で預託金小切手を振り出すことにより現金の引出しを行っていた。これに対し、公社化後は、日本銀行本店及び支店においてのみの取引となっており、日本銀行と現金の受払いを行い資金供給の拠点となる郵便局(以下「資金拠点局」という。)が31局と大幅に減少したため、公社化前と比べて資金の供給に時間と費用を要することとなっている。

さらに、近年の貯金残高の減少に伴う資金流出を踏まえた適切な資金運転がより一層求められるようになっており、公社化後は、上記の資金拠点局と日本銀行との現金の受払高は日本銀行との間で調整の上、本社において決定することとなった。

2 検査の背景、着眼点及び対象

公社としては、金融機関として、郵便局において資金を厳正かつ適切に管理し、資金運転の効率化を図るとともに、現金事故及び犯罪の防止を図る必要がある。

そして、本院では、平成2年度決算検査報告において、各都道府県の中央郵便局のうち35局を調査した結果、多額な資金が滞留しているため資金運用が非効率となっている事態を指摘し、郵政省(当時)において改善の処置が執られたところである。

しかし、その後、社会経済情勢の変化とともに、ATM利用の増大、送金機能を持った新総合通帳の普及、民間金融機関との相互送金サービスが開始されるなど郵便局をとりまく資金需給の動向も大きく変化している。さらに、前述したように、公社化に伴い、郵便局と日本銀行との関係も変化している。

このような状況の中で、郵便局の現金の保有高は前記のとおり16年度末で2兆2237億余円に上っていることから、金融機関としての公社の運営にとって重要な事項である資金管理が適切に行われているかという点に着眼して、資金の保有状況、現金の受払状況等について検査を実施することとした。

検査に当たっては、北海道支社ほか12支社管内の89普通郵便局及び87特定郵便局計176郵便局における資金の保有状況を年度末を含む17年2月28日から4月1日までの5週間について調査した。また、同年6月以降、公社が適正な資金配置及び効率的な資金供給を行うことを目的として、新たに運用を開始した資金管理システムの運用状況に着目するとともに、このシステムと公社において進めている郵便局窓口の事務処理体制の効率化等との関連についても着目した。

3 検査の状況

(1)各郵便局における資金の保有状況

上記の176郵便局を資金の流れに着目して次のように分類し、それぞれについて現金出納日計表及び資金日報により資金の保有状況を調査した。

〔1〕 資金拠点局 18局

これらの郵便局においては、本社の指示により日本銀行と現金の受払いを行っており、その額が多額に上るため、保有高は基準高に基づくこととはなっていない。

〔2〕 資金拠点局以外の普通郵便局(以下「一般普通局」という。) 71局

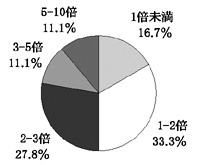

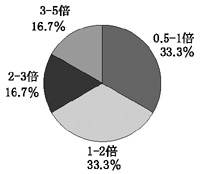

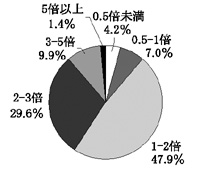

〔3〕 普通郵便局から資金の供給を受けている特定郵便局(以下「特定局」という。) 87局その結果、各郵便局において、支払いに充てることができる現金(以下「支払準備現金」という。)は、176郵便局の合計で、1営業日当たり4666億0890万余円となっていた。そして、各郵便局ごとに、支払準備現金の保有高を各郵便局ごとに定められている基準高と比較してみると、図1のとおり、多くの郵便局において支払準備現金が基準高を著しく上回っている状況となっていた。特に、一般普通局においては、その半数以上の郵便局で基準高の3倍以上保有しているなど、各郵便局からの請求に備えるためとして多額の現金を保有する傾向が顕著に見受けられた。

図1 基準高に対する支払準備現金の保有状況

<資金拠点局>

<一般普通局>

<特定局>

(2)払出高と比較した現金の保有状況

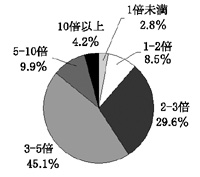

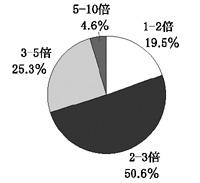

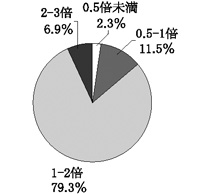

上記のように、定められた基準高と比べて多額の現金を保有している郵便局が多数に上っていたことから、基準高の基となる現金出納日計表に記載された払出高に着目すると、その合計額は176郵便局で1営業日当たり2158億5861万余円となっており、各郵便局ごとに、払出高と支払準備現金の保有高を比較したところ、図2のとおりとなっていた。そして、これらの支払準備現金と払出高との開差額は2507億5029万余円となっており、85%の郵便局において払出高以上の支払準備現金を、23%の郵便局において払出高の2倍以上の支払準備現金を保有していた。

図2 払出高と支払準備現金との比較

<資金拠点局>

<一般普通局>

<特定局>

このように、基準高及び払出高を大きく上回る現金を保有している郵便局が多数見受けられたことから、各郵便局における保有高の決定について資金管理者等から事情を聴取したところ、主に次のようなことが、その理由となっていた。

〔1〕 資金の請求をする郵便局においては、支払不能となる事態を恐れて、請求に当たり、基準高や請求時の保有高などのデータに基づくことなく、翌日以降の現金支払等の予測額をそのまま請求額としていること

〔2〕 資金を供給する郵便局においては、資金の請求をする郵便局の現金の受払状況及び資金保有状況を把握していないため、請求された額をそのまま交付していたり、緊急の資金請求に備えることとして予備の資金を保有したりしていること

上記のような理由により、多数の郵便局において、払出高を大きく上回る現金を保有している状況が見受けられたが、一方で、保有現金が払出高を相当下回っているにもかかわらず、支障なく業務を行っている郵便局も見受けられた。

そこで、このような郵便局について調査したところ、事業所等との取引においては、小切手等による取引や、給与預入用の資金をあらかじめ事業所から受け入れて給与預入日に利用者口座へ振り替えるなどの取引があり、その場合、現金の受払いを伴わないこれらの金額が、現金出納日計表に受入れや払出しとして含まれることとなっていた。

また、この現金出納日計表に記載された各項目について更に調査したところ、各郵便局において、例えば、通常貯金100万円が払い出された場合、利用者に100万円の現金が渡されたのか、払出処理は行ったものの、そのまま定額貯金へ預け入れられるなどして現金の受払いがないものなのか、現金出納日計表の上では直ちに判別できない状況となっていた。

上記のように、各郵便局における現金出納日計表の受入及び払出高は、現金以外の受払いを含んだものとなっていて、窓口等で行われる利用者等との実際の現金の受払いを反映したものとはなっていなかった。

このことを事例で示すと次のとおりである。

A郵便局(一般普通局)では、現金出納日計表及び資金日報によれば、3月25日において支払準備現金は払出高の58%しか保有していなかった。そこで、現金出納日計表の内容を調査したところ、払出高の42%は給与預入用の資金として受け入れている給与前受金について給料日当日に払出処理を行い、同額を利用者の通常貯金口座に振り替えているものであり、現金の払出しを伴わないものであった。そして、同局では給与前受金の払出しが全体の払出しの30%以上を占める日が、調査対象期間(24営業日)中に同日を含め4日あった。

公社では、15年度に定めた経営計画において資金管理体制の構築を掲げ、これを実現するために、新たに資金管理システムの運用を始めている。この資金管理システムは東海支社管内の郵便局において17年6月に運用が開始され、その後順次、対象郵便局を拡大し、9月からすべての支社管内の郵便局で稼動されることとなった。

このシステムにおいては、郵便局の通信ネットワークを利用して各郵便局の保有する資金を一元的に管理することとし、支払準備資金の保有高は、従来と異なり、地域の郵便局の資金を管理する郵便局(以下「資金管理局」という。)が、各郵便局の前年度の受払実績等から算出した基準高を基に決定し、各郵便局に示すこととなっている。そして、資金の授受については、資金管理局が上記のとおり各郵便局に示した保有高と資金日報により把握した実際の保有高から各郵便局の資金不足・余剰を判断し、資金余剰局に対し、資金不足局へ直接現金を送付するよう指示することとなっている。

公社では、これにより、資金管理局において管内の各郵便局が保有する資金をコントロールすることが可能となり、各郵便局への資金の送付・回収を計画的、効率的に行うこととするとともに、今後、順次各郵便局が保有する現金の削減を行った後、資金拠点局における余剰資金を順次削減するなどして、各郵便局における保有現金の適正化を図ることとしている。

しかし、この資金管理システムにおいても、支払準備資金の基準高の算定に当たっては、従来どおり現金出納日計表に計上された受入及び払出高を用いることとしており、これらは前記のとおり利用者等との現金の受払いを直接反映したものとはなっていない。このため、公社では、資金管理局が各郵便局の保有高を決定する際に、小切手等の現金の受払いを伴わない取引のうち基準高の算定に大きな影響を与える取引については、それぞれの郵便局ごとに個別に判断し、実際の現金の受払高に近づけるための補正を行うこととしている。しかし、窓口での利用者との現金の受払いについては、現行の窓口の事務処理体制では正確な把握が困難であることなどを理由として補正の対象とはしていない。

一方、公社では、平成17年度経営計画において、17年度から3年をかけて郵便局の窓口端末機に接続する紙幣硬貨入出金機(オートキャッシャー)の導入を予定している。このオートキャッシャーは、現金過不足事故の防止を目的に配備されるものであるが、これにより、利用者との間の現金の受払いを把握できるものであることから、資金管理への活用を図ることも可能なものとなっている。

4 本院の所見

金融機関においては、必要な資金は確保するが、不要な資金はできるだけ留め置かずに効率的な資金運転を行うことが必要とされている。しかし、公社では、従来、各郵便局の現金の保有高が、基準高を基にしつつも当該郵便局の資金担当者の裁量により決められているため、本社及び支社において各郵便局の保有する資金のコントロールが十分行われない状況となっていた。

このような状況にかんがみ、今回、本院が調査したところ、基準高及び払出高を大きく上回って現金を保有している郵便局が多数見受けられた。そして、公社においても、このような状況を認識し、17年6月に新たな資金管理システムを導入し、各郵便局における保有現金の一層の適正化を図ることとしている。

しかし、上記のシステムが運用されても、現金の基準高は、依然として現金の受払いを伴わない取引を含めた額を基として算出されることとなっている。そして、資金管理局においては、各郵便局の保有高を決定する際に小切手等の取扱いを考慮して必要な補正を行うこととしているが、窓口における現金の受払いを伴わない取引については、現行の窓口の事務処理体制では正確な把握が困難であることなどから、今後の課題となっている。

上記のように、公社においては、新たな資金管理システムを導入しているところであるが、民営化・分社化を控え、各郵便局における現金による受払高を正確に把握することは、早晩必要になるものと思料される。

したがって、公社においては、資金管理システムの運用に当たり、当面、各郵便局の状況に応じて必要となる補正を確実に実施するとともに、今後、オートキャッシャーの配備等の郵便局の窓口における事務処理システムの進展をみながら、具体的な活用方法及びその有用性を検証するなどして、より実態に合った効率的な資金管理を実現することが望まれる。