平成16年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、また、これら検査対象相互間の資金の受払等である、国の会計間の繰入れ、財務の状況、財政投融資等の状況、さらに検査対象のうち特定の決算等の状況を示すと、次のとおりである。

平成16年度における国の一般会計及び31特別会計の歳入及び歳出は、次のとおりである。

| 一般会計 | 88兆8975億1502万余円 | |

| 特別会計 | 419兆3004億1534万余円 | |

| 合計 | 508兆1979億3037万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等229兆0277億8198万余円を控除した歳入の純計額は、279兆1701億4838万余円となっている。この純計額から、更に前年度剰余金の受入れ等14兆8995億8323万余円を控除した純歳入額は264兆2705億6515万余円となる。

| 一般会計 | 84兆8967億7630万余円 | |

| 特別会計 | 376兆0329億2917万余円 | |

| 合計 | 460兆9297億0548万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等227兆6087億7457万余円を控除した歳出の純計額は、233兆3209億3090万余円となっている。

(1)歳入

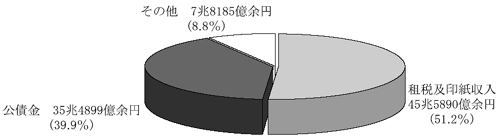

16年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | |||

| 収納済歳入額 | 88,897,515,027 | ||

| 租税及印紙収入 | 45,589,012,551 | (51.2%) | |

| 公債金 | 35,489,999,571 | (39.9%) | |

| 財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金 | 8,703,999,795 | ||

| 平成16年度における財政運営のための公債の発行の特例等に関する法律(平成16年法律第22号)第2条第1項の規定により発行された公債(特例公債)の収入金 | 26,785,999,776 | ||

| その他 | 7,818,502,904 | (8.8%) | |

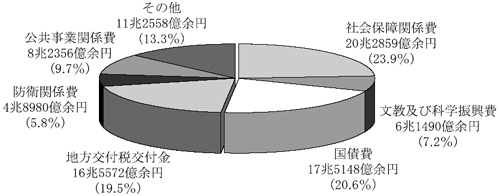

(2)歳出

16年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

| 千円 | ||

| 支出済歳出額 | 84,896,776,304 | |

| 社会保障関係費 | 20,285,954,056 | (23.9%) |

| 文教及び科学振興費 | 6,149,043,957 | (7.2%) |

| 国債費 | 17,514,898,571 | (20.6%) |

| 地方交付税交付金 | 16,557,292,706 | (19.5%) |

| 防衛関係費 | 4,898,055,628 | (5.8%) |

| 公共事業関係費 | 8,235,698,852 | (9.7%) |

| その他 | 11,255,832,531 | (13.3%) |

なお、支出済歳出額に対する前記の公債金35兆4899億9957万余円の割合は41.8%(15年度42.9%)である。

(1)一般会計からの繰入額

16年度において一般会計から繰入れを受けているものが31特別会計のうち24特別会計あり、その合計額は48兆6260億5384万余円である。このうち、一般会計からの繰入額が1兆円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

| 千円 | ||

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 17,662,126,706 | (25.3%) |

| 国債整理基金特別会計 | 17,514,898,571 | (9.0%) |

| 厚生保険特別会計(年金勘定) | 4,279,206,064 | (13.0%) |

| 国民年金特別会計(国民年金勘定) | 1,521,881,737 | (27.3%) |

| 道路整備特別会計 | 2,698,982,645 | (49.4%) |

| 治水特別会計(治水勘定) | 1,069,963,941 | (68.2%) |

(2)特別会計の損益

31特別会計の中で法令上損益計算書を作成しているものが17特別会計ある。この17特別会計のうち、16年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

| 16年度の利益金 (△損失金) |

16年度末における 翌年度繰越利益金 |

||

| 千円 | 千円 | ||

| 財政融資資金特別会計 | 3,346,744,236 | 23,688,901,598 | |

| 厚生保険特別会計 | (年金勘定) | 339,745,226 | 139,590,743,516 |

| 国民年金特別会計 | (基礎年金勘定) | 20,570,838 | 2,274,929,771 |

| (国民年金勘定) | △177,263,860 | 10,570,085,098 | |

| 労働保険特別会計 | (労災勘定) | △529,397,366 | 8,048,249,001 |

| (雇用勘定) | 989,087,153 | 2,581,549,059 | |

また、16年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

| 16年度の利益金 (△損失金) |

16年度末における 翌年度繰越△損失金 |

|

| 千円 | 千円 | |

| 厚生保険特別会計(健康勘定) | 150,806,551 | △737,282,055 |

| 農業共済再保険特別会計(果樹勘定) | △3,503,207 | △36,905,906 |

| 漁船再保険及漁業共済保険特別会計(漁業共済保険勘定) | △2,174,085 | △32,682,901 |

| 国有林野事業特別会計(国有林野事業勘定) | △29,412,763 | △277,385,546 |

| 都市開発資金融通特別会計 | △71,351 | △2,763,846 |

平成16年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計額は850兆4199億2286万余円である。このうち主なものは次のとおりである。

(1)公債

公債の16年度末現在額は626兆4746億7212万余円で、前年度末に比べて69兆9497億8592万余円増加している。このうち主なものは次のとおりである。

| 千円 | |

| 財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債) | 241,460,053,426 |

| 公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債) | 236,892,902,337 |

| 日本国有鉄道清算事業団承継債務を借り換えるために発行したもの | 17,297,795,400 |

| 国有林野事業承継債務を借り換えるために発行したもの | 2,762,999,050 |

| 交付税及び譲与税配付金承継債務を借り換えるために発行したもの | 675,426,350 |

| 財政融資資金特別会計法第11条第1項の規定により発行したもの(財投債) | 121,553,179,695 |

(2)借入金

一般会計及び各特別会計における借入金の16年度末現在額の合計は59兆1121億8544万余円で、前年度末に比べて2583億9566万余円増加している。

〔1〕 一般会計の借入金

一般会計の借入金の16年度末現在額は2兆9159億7520万余円で、その主なものは次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金借入金 | 119,240,000 |

| 旧日本国有鉄道借入金 | 2,532,678,734 |

| 旧日本国有鉄道清算事業団借入金 | 67,734,504 |

| 本州四国連絡橋公団借入金 | 154,900,000 |

このうち、16年度までに法律の規定に基づき償還を延期する措置が執られたものの16年度末における現在額は次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金借入金の償還の延期 | 119,240,000 |

| 旧日本国有鉄道借入金の償還の延期 | 22,409,637 |

| 旧日本国有鉄道清算事業団借入金の償還の延期 | 9,098,407 |

〔2〕 特別会計の借入金

16年度末において借入金を計上しているものが31特別会計のうち9特別会計あり、この9特別会計の借入金の16年度末現在額の合計は56兆1962億1024万余円で、その主なものは次のとおりである。

| 千円 | |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 50,223,332,987 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 国有林野事業特別会計(国有林野事業勘定) | 1,279,558,061 |

上記のほか、16年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの16年度末における現在額は、次のとおりである。

| 千円 | ||

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 22,989,630,949 | |

| 厚生保険特別会計(年金勘定) | 2,635,000,000 | |

| 国民年金特別会計(国民年金勘定) | 445,400,000 | |

| 自動車損害賠償保障事業特別会計 | (保障勘定) | 49,000,000 |

| (自動車事故対策勘定) | 435,768,984 | |

平成16年度末において国が資本金の4分の1以上を出資している法人(清算中の法人を除く。以下同じ。)は、政府関係機関8法人、独立行政法人101法人、国立大学法人及び大学共同利用機関法人(以下「国立大学法人等」という。)93法人、政府関係機関、独立行政法人及び国立大学法人等以外の法人(以下「その他の法人」という。)20法人、合計222法人である。これらの法人の財務の状況を示すと以下のとおりである。

(1)資産、負債及び資本

16年度末において国が資本金の2分の1以上を出資している法人の貸借対照表の資産の部の合計は955兆9048億余円、負債の部の合計は908兆5990億余円及び資本の部の合計は47兆3058億余円(うち政府出資金の額40兆0877億余円)である。このうち、政府出資金の額が1兆円以上の法人について、その状況を示すと次のとおりである。

| 資産の部 | 負債の部 | 資本の部 | (政府出資金) | |

| 百万円 | 百万円 | 百万円 | 百万円 | |

| 中小企業金融公庫 | 8,688,993 | 7,302,803 | 1,386,190 | 1,568,772 |

| 日本政策投資銀行 | 14,671,241 | 12,376,225 | 2,295,015 | 1,215,461 |

| 国際協力銀行 | 21,024,580 | 12,294,473 | 8,730,107 | 7,876,744 |

| 日本道路公団 | 45,086,578 | 42,761,753 | 2,324,824 | 2,284,865 |

| 石油公団 | 808,543 | 220,605 | 587,938 | 1,112,293 |

| 日本原子力研究所 | 284,367 | 64,826 | 219,541 | 1,943,978 |

| 核燃料サイクル開発機構 | 553,654 | 89,240 | 464,414 | 2,922,587 |

| 年金資金運用基金 | 93,680,108 | 95,075,072 | △1,394,964 | 1,031,433 |

| 日本郵政公社 | 387,872,267 | 381,732,973 | 6,139,294 | 1,268,807 |

| 独立行政法人中小企業基盤整備機構 | 10,475,148 | 10,281,267 | 193,880 | 1,092,288 |

| 国立大学法人東京大学 | 1,298,897 | 261,525 | 1,037,372 | 1,003,620 |

なお、独立行政法人の資産の部の合計は68兆3387億余円、負債の部の合計は58兆8316億余円、資本の部の合計は9兆5071億余円(うち政府出資金の額は9兆2724億余円)であり、また、国立大学法人等の資産の部の合計は9兆0793億余円、負債の部の合計は2兆8019億余円、資本の部の合計は6兆2773億余円(うち政府出資金の額は6兆0664億余円)である。

(2)延滞債権等

16年度において国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注) の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが14法人ある。このうち、16年度末の延滞債権等の額の合計が1000億円以上のものについて、その状況を示すと次のとおりである。

| 破綻先債権 | 延滞債権 | 3カ月以上 延滞債権 |

貸出条件 緩和債権 |

合計 | 貸付金等残高 | |

| 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | |

| 国民生活金融公庫 | 205,360 | 293,045 | 186 | 355,103 | 853,695 | 9,577,520 |

| 住宅金融公庫 | 188,753 | 794,215 | 144,488 | 2,358,004 | 3,485,461 | 55,303,955 |

| 農林漁業金融公庫 | 4,352 | 121,449 | 5,588 | 57,954 | 189,346 | 3,269,925 |

| 中小企業金融公庫 | 139,750 | 489,781 | 382 | 421,311 | 1,051,225 | 7,500,024 |

| 沖縄振興開発金融公庫 | 5,516 | 70,176 | 33 | 74,053 | 149,778 | 1,415,447 |

| 日本政策投資銀行 | 25,762 | 233,765 | 466 | 138,629 | 398,624 | 13,965,566 |

| 国際協力銀行 | — | 388,561 | 2,714 | 1,049,703 | 1,440,979 | 19,840,269 |

| 商工組合中央金庫 | 193,803 | 335,808 | 1,700 | 176,584 | 707,897 | 9,588,803 |

| 独立行政法人日本学生支援機構 | — | 126,892 | 51,853 | — | 178,745 | 3,799,674 |

| (注) | 民間金融機関が、銀行法(昭和56年法律第59号)及び銀行法施行規則(昭和57年大蔵省令第10号)により開示を義務付けられているもので、以下に掲げる4区分に該当する貸出金について、その額及び合計額を開示することとなっている。 | |

| (1)破綻先債権 | 未収利息を計上しなかった貸出金のうち、更生手続開始の申立等の事由が発生した債務者に対する貸出金 | |

| (2)延滞債権 | 未収利息を計上しなかった貸出金であって、(1)及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したものを除く貸出金 | |

| (3)3カ月以上延滞債権 | 元本又は利息の支払が約定支払日の翌日から3箇月以上遅延している貸出金((1)及び(2)を除く。) | |

| (4)貸出条件緩和債権 | 債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他債務者に有利となる取決めを行った貸出金((1)、(2)及び(3)を除く。) | |

| なお、商工組合中央金庫については、商工組合中央金庫法(昭和11年法律第14号)及び商工組合中央金庫法施行規則(昭和11年商工・大蔵省令)により、上記債権額の開示が義務付けられている。 | ||

16年度末において国が資本金の2分の1以上を出資している法人で、当期利益金を計上しているものは185法人、当期損失金を計上しているものは32法人、損益を計上していないものは5法人である。当期利益金又は当期損失金を計上している法人のうち、翌年度繰越損失金を計上しているものが34法人であり、翌年度繰越損失金の額の合計は13兆5756億余円である。このうち、翌年度繰越損失金が1兆円以上の法人について、その状況を示すと次のとおりである。

| 16年度の利益金 (△損失金) |

16年度末における 翌年度繰越△損失金 |

|

| 百万円 | 百万円 | |

| 日本原子力研究所 | △29,348 | △1,733,338 |

| 核燃料サイクル開発機構 | △46,611 | △2,661,903 |

| 年金資金運用基金 | 725,203 | △2,426,696 |

| 預金保険機構 | 577,406 | △3,898,211 |

なお、独立行政法人のうち、16年度において当期利益金を計上しているものは74法人、当期損失金を計上しているものは27法人であり、また、国立大学法人等のうち、16年度において当期利益金を計上しているものは92法人、当期損失金を計上しているものは1法人である。

16年度において国が資本金の2分の1以上を出資している法人に対して、事務及び事業を実施するために交付された国からの補助金等、受託収入及び政府出資の額は16兆2852億余円である。

このうち、政府関係機関及びその他の法人に対する国からの補助金等、受託収入及び政府出資額の状況は、次のとおりである。

| 区分 | 政府関係機関 | その他の法人 |

| 百万円 | 百万円 | |

| 補給金 | 458,249 | 19,985 |

| 補助金 | 249 | 529,804 |

| 交付金 | 75,175 | 77,480 |

| 受託収入 | 23 | 95,088 |

| 政府出資額 | 1,347,032 | 386,988 |

| 合計 | 1,880,729 | 1,109,348 |

また、独立行政法人及び国立大学法人等に対する国からの補助金等、受託収入及び政府出資額の状況は、次のとおりである。

| 区分 | 独立行政法人 | 国立大学法人等 |

| 百万円 | 百万円 | |

| 施設整備費補助金 | 75,680 | 63,306 |

| 運営費交付金 | 1,491,895 | 1,242,172 |

| その他の補助金等 | 1,065,090 | 9,389 |

| 受託収入 | 289,672 | 32,984 |

| 政府出資額 | 2,958,505 | 6,066,460 |

| 合計 | 5,880,843 | 7,414,313 |

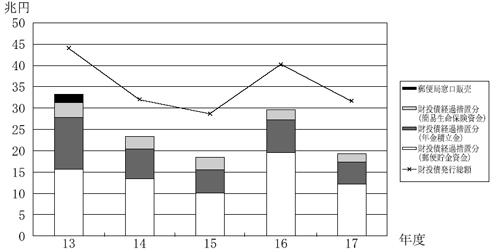

国の財政投融資の主なものは、財政投融資計画に基づき、社会資本の整備や中小企業に対する融資など国の施策を行うため、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等(以下、これらのうち財政投融資の対象機関を総称して「財投機関」という。)に対して、資金の貸付け、債券の引受け、出資あるいは保証を行うものである。これら貸付け等を行う原資は、財政融資資金、日本郵政公社が運用する郵便貯金資金(以下「郵貯資金」という。)及び簡易生命保険資金(以下「簡保資金」という。)、産業投資特別会計並びに政府保証債及び政府保証借入金である。

財政投融資の原資は、次のとおりである。

〔1〕 財政融資資金は、財政融資資金特別会計が発行する公債(財投債)並びに国の特別会計の積立金及び余裕金の財政融資資金に預託された資金等を財源としている。

〔2〕 郵貯資金及び簡保資金は、郵便貯金事業等を通じて集められた資金を財源としている(この原資は、地方公共団体の貸付け等にのみ運用されている。)。

〔3〕 産業投資特別会計は、投資先からの配当金や国庫納付金等を財源としている。

〔4〕 政府保証債及び政府保証借入金は、財投機関が発行する債券等に政府が保証を付したもので、これにより財投機関は事業資金の円滑で有利な調達を行うことができる。

財政投融資計画に係る財政融資資金等の貸付け等の平成16年度における実績は19兆8776億余円であり、同年度末における残高は332兆5036億余円で、前年度末に比べて21兆4890億余円減少している。そして、その原資別及び貸付け等先別の内訳は次のとおりである。

| 財政投融資計画の原資 | 16年度の貸付け等 | 16年度末の残高 |

| 百万円 | 百万円 | |

| 財政融資資金(注1) | 13,497,185 | 262,552,580 |

| 郵貯資金 | 932,418 | 2,947,257 |

| 簡保資金 | 1,421,057 | 32,774,279 |

| 産業投資特別会計 | 45,181 | 3,229,372 |

| 政府保証債及び政府保証借入金(注2) | 3,981,831 | 31,000,203 |

| 計 | 19,877,673 | 332,503,692 |

| (注1) | 財政融資資金の16年度末の財源の状況は次のとおりである。 | ||

| 百万円 | |||

| 財投債 | 121,553,179 | ||

| 預託金 | 226,772,441 | ||

| その他 | 24,096,296 | ||

| 財政融資資金計 | 372,421,917 | ||

| (注2) | 財政融資資金及び簡保資金により引き受けた債券は収入金ベースで計上し、政府保証債は額面ベースで計上している。政府保証外国債は、外国貨幣換算率により換算された金額を計上している(以下、各表も同様)。 | ||

| 貸付け等先 | 16年度の貸付け等 | 16年度末の残高 |

| 百万円 | 百万円 | |

| 一般会計(注1) | — | 4,278,167 |

| 特別会計(注2) | 147,147 | 3,328,862 |

| 政府関係機関(注3) | 6,236,100 | 112,627,834 |

| 公団・事業団等 | 3,086,562 | 90,307,670 |

| 独立行政法人 | 2,036,659 | 26,704,024 |

| 地方公共団体 | 8,370,403 | 94,018,825 |

| その他 | 800 | 1,238,307 |

| 計 | 19,877,673 | 332,503,692 |

| (注1) | 旧日本国有鉄道及び旧日本国有鉄道清算事業団の財政融資資金からの借入金並びに財政融資資金が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を、また、本州四国連絡橋公団の財政融資資金及び簡保資金からの借入金の一部並びに財政融資資金及び簡保資金が引き受けていた本州四国連絡橋債券に係る同公団の債務の一部を一般会計が承継したものである(下表も同様)。 |

| (注2) | 石油公団の財政融資資金からの借入金の一部並びに財政融資資金及び簡保資金が引き受けていた石油債券に係る同公団の債務の一部を石油及びエネルギー需給構造高度化対策特別会計が承継したものを含む。 |

| (注3) | 特殊法人等整理合理化計画により平成16年度中に公団・事業団等が解散し、その業務が独立行政法人等に承継された法人については、旧法人への貸付け等実績は、新法人への貸付け等実績と合わせて新法人の欄で整理している(下表も同様)。 |

上記貸付け等先のうち、16年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

| 16年度の貸付け等 | 16年度末の残高 | |

| 百万円 | 百万円 | |

| 一般会計 | — | 4,278,167 |

| 政府関係機関 | ||

| 国民生活金融公庫 | 2,195,000 | 8,244,090 |

| 住宅金融公庫 | — | 52,882,216 |

| 農林漁業金融公庫 | 185,000 | 2,817,109 |

| 中小企業金融公庫 | 972,065 | 6,483,635 |

| 公営企業金融公庫 | 1,251,660 | 16,990,260 |

| 沖縄振興開発金融公庫 | 72,200 | 1,256,899 |

| 日本政策投資銀行 | 636,175 | 12,276,545 |

| 国際協力銀行 | 924,000 | 11,677,077 |

| 公団・事業団等 | ||

| 日本道路公団 | 2,215,688 | 21,545,276 |

| 首都高速道路公団 | 449,495 | 4,117,210 |

| 阪神高速道路公団 | 263,529 | 3,389,697 |

| 年金資金運用基金 | — | 20,796,686 |

| 日本郵政公社 | — | 38,200,000 |

| 独立行政法人 | ||

| 独立行政法人都市再生機構(注1) | 1,105,500 | 14,561,683 |

| 独立行政法人福祉医療機構 | 378,900 | 3,287,081 |

| 独立行政法人鉄道建設・運輸施設整備支援機構 | 80,800 | 3,321,931 |

| 独立行政法人水資源機構 | 41,100 | 1,136,970 |

| 独立行政法人日本学生支援機構(注2) | 306,700 | 1,507,962 |

| 地方公共団体 | 8,370,403 | 94,018,825 |

| (注1) | 都市基盤整備公団及び地域振興整備公団は解散し、平成16年7月1日に都市基盤整備公団及び地域振興整備公団(地方都市開発整備等事業勘定)への貸付金等は、独立行政法人都市再生機構に承継された。 |

| (注2) | 日本育英会は解散し、平成16年4月1日に同会への貸付金は、独立行政法人日本学生支援機構に承継された。 |

16年度における財投機関債(注) の発行実績は23機関3兆3019億円であり、このうち発行額が1000億円以上のものは次のとおりである。

| 16年度の発行額(注1) | (15年度の発行額) | |

| 百万円 | 百万円 | |

| 政府関係機関 | ||

| 国民生活金融公庫 | 240,000 | 240,000 |

| 住宅金融公庫 | 360,000 | 350,000 |

| 中小企業金融公庫 | 240,000 | 200,000 |

| 公営企業金融公庫 | 400,000 | 300,000 |

| 日本政策投資銀行 | 240,000 | 240,000 |

| 国際協力銀行 | 240,000 | 240,000 |

| 公団・事業団等 | ||

| 日本道路公団 | 530,000 | 510,000 |

| 商工組合中央金庫 | 380,400 | 331,900 |

| 独立行政法人 | ||

| 独立行政法人都市再生機構(注2) | 160,000 | 132,700 |

| (注1) | 発行額は、額面ベースで計上している。 |

| (注2) | 独立行政法人都市再生機構の平成16年度の発行額には都市基盤整備公団分を含み、15年度の発行額は、都市基盤整備公団及び地域振興整備公団(地方都市開発整備等事業勘定)分を計上している。 |

財政融資資金のうち財政投融資計画以外に運用されているものは、16年度末現在105兆4270億余円であり、その内訳は次のとおりである。

| 百万円 | |

| 債券 | |

| 長期国債 | 56,119,866 |

| 短期国債 | 17,499,862 |

| 外国債 | 250,000 |

| 貸付金 | |

| 一般会計(注) | 119,240 |

| 特別会計 | 31,437,534 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 29,958,305 |

| 厚生保険特別会計(健康勘定) | 1,479,228 |

| 地方公共団体 | 518 |

| 計 | 105,427,021 |

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、国の社会保障に関する経費の状況及び国債管理の状況について個別に取り上げることとし、その現状を述べると次のとおりである。

[1]国の社会保障に関する経費の概要

国の会計の支出として計上される社会保障に関する経費には、一般会計からの支出分と特別会計からの支出分とがある。

一般会計の経費は、各経費の政府の諸施策への配分状況を示すため、社会保障関係費、文教及び科学振興費、公共事業関係費、その他の事項経費等の主要経費別に分類されており、このうち、社会保障関係費は、国民が病気、加齢、失業等によって生活に困難が生じたときに社会全体で支える社会保障に関する経費である。

また、一般会計の社会保障関係費からの繰入れを受けている特別会計には、厚生保険、船員保険、国立高度専門医療センター、国民年金、労働保険(雇用勘定)の5特別会計(以下「社会保障5特会」という。)がある。

上記の一般会計の社会保障関係費及び社会保障5特会の経費のほか、国家公務員共済制度又は私立学校教職員共済制度に係る年金、医療及び介護の費用として一般会計及び特別会計から支出される負担金等がある。これらを合わせて「国の社会保障に関する経費」とし、その概要を示すと以下のとおりである。

(1)一般会計の社会保障関係費

平成16年度における一般会計の社会保障関係費の支出済歳出額20兆2859億余円は一般会計支出済歳出額合計84兆8967億余円の23.8%を占め、主要経費別の中で最も高い割合となっている。

一般会計の社会保障関係費は、経費別に生活保護費、社会福祉費、社会保険費、保健衛生対策費及び失業対策費の5つに分類されており、16年度においては、このうちの社会保険費が全体の約4分の3を占めている。

そして、一般会計の社会保障関係費には、生活保護、年金、医療、介護、雇用等の給付等に充てるため、地方公共団体等への負担金等として支出されるもの(以下「直接支出分」という。)及び社会保障5特会へ繰り入れられるもの(以下「特別会計繰入分」という。)があり、16年度における直接支出分は12兆6682億余円、特別会計繰入分は7兆6177億余円(表1参照)

である。

(単位:億円)

| 繰入先の特別会計(勘定) | 繰入額 |

| 厚生保険特別会計(健康、年金、児童手当、業務各勘定) | 55,234 |

| 船員保険特別会計 | 48 |

| 国立高度専門医療センター特別会計 (15年度までは、国立病院特別会計(病院、療養所両勘定)) |

470 |

| 国民年金特別会計(国民年金、福祉年金、業務各勘定) | 16,148 |

| 労働保険特別会計(雇用勘定のみ。労災、徴収両勘定には繰入なし。) | 4,275 |

| 計 | 76,177 |

12年度以降の一般会計の社会保障関係費の推移をみると、表2のとおり、一貫して増加しており、また、主要経費別に占める割合も増加傾向にある。

表2 一般会計の社会保障関係費等の推移

(単位:億円、%)

| \ | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | |

| 直接支出分 | 107,326 (60.6) |

117,663 (60.8) |

120,462 (61.3) |

122,908 (62.3) |

126,682 (62.4) |

|

| 特別会計繰入分 | 69,585 (39.3) |

75,779 (39.1) |

75,837 (38.6) |

74,292 (37.6) |

76,177 (37.5) |

|

| 計 | 176,912 (100) [100.0] 19.8 |

193,442 (100) [109.3] 22.8 |

196,299 (100) [110.9] 23.4 |

197,200 (100) [111.4] 23.9 |

202,859 (100) [114.6] 23.8 |

|

| 一般会計 支出済歳出額合計 |

893,210 [100.0] |

848,111 [94.9] |

836,742 [93.6] |

824,159 [92.2] |

848,967 [95.0] |

|

| 注(1) | ( )書きは、計に対する比率である。 |

| 注(2) | [ ]書きは、12年度の金額を100とした場合の指数である。 |

| 注(3) | 斜字は、主要経費別に占める割合(一般会計支出済歳出額合計に対する比率)である。 |

(2)社会保障5特会

社会保障5特会は、国による年金、医療、雇用等の社会保障に関する事業に係る経理の明確化等のため設置され、厚生保険、国民年金、労働保険の各特別会計には更に勘定が設置されている。16年度における社会保障5特会の収納済歳入額の合計は、保険料・拠出金収入38兆1764億余円、一般会計から繰入れを受けた額7兆6177億余円、各特別会計法等の規定に基づき設置された積立金等や余裕金に係る運用収入1兆7282億余円などの69兆2431億余円であり、支出済歳出額の合計は、年金、医療及び雇用の各保険制度に係る給付費40兆8992億余円、拠出金・交付金4兆1064億余円などの66兆3946億余円である。また、各特別会計又は各勘定で歳入が歳出を上回った場合に生ずる剰余金は、積立金として積み立てられたり、翌年度の歳入に繰り入れられたりなどしている。

(3)国家公務員共済制度等に係る負担金等

国家公務員共済制度又は私立学校教職員共済制度は、国家公務員等又は私立学校教職員等の相互救済を目的とした制度で、それぞれの制度の下で設置された国家公務員共済組合(以下「共済組合」という。)又は日本私立学校振興・共済事業団(以下「共済事業団」という。)に対して国の一般会計及び特別会計から直接支出される経費(以下、それぞれ「国共済負担金」、「私学共済補助金」、また両者を合わせて「共済負担金等」という。)がある。16年度における共済負担金等の支出済歳出額は、年金保険者たる国家公務員共済組合連合会及び共済事業団が基礎年金に係る拠出金として支出する額の一部などを負担する公経済負担分1600億余円と、国が国家公務員の雇用主として、国家公務員等の年金、医療及び介護に係る保険料相当額の半分などを負担する事業主負担分7476億余円の合計9077億余円である。

[2]検査の着眼点及び国の社会保障に関する経費の状況

(検査の着眼点)

国の社会保障に関する経費には、一般会計の社会保障関係費、社会保障5特会の経費及び共済負担金等があるが、これらの経費については、今後、急速な少子・高齢化の進展に伴い、年金、医療及び介護の各保険制度に係る給付と負担が急速に増加することが見込まれており、将来にわたり持続可能で安定的、効率的な制度を構築するために、世代間・世代内の給付と負担の公平化や給付費の伸びの抑制を図るなどの制度改革を進めていくことが必要であるなどといわれている。

そこで、まず、国の社会保障に関する経費について概観した。また、併せて、近年の社会保障制度の根幹をなす年金、医療及び介護の各保険制度に対して、国庫負担がどのようになされているか、主な保険事業の収支差がどのように発生し、整理されているかなどについて分析した。

(国の社会保障に関する経費の状況)

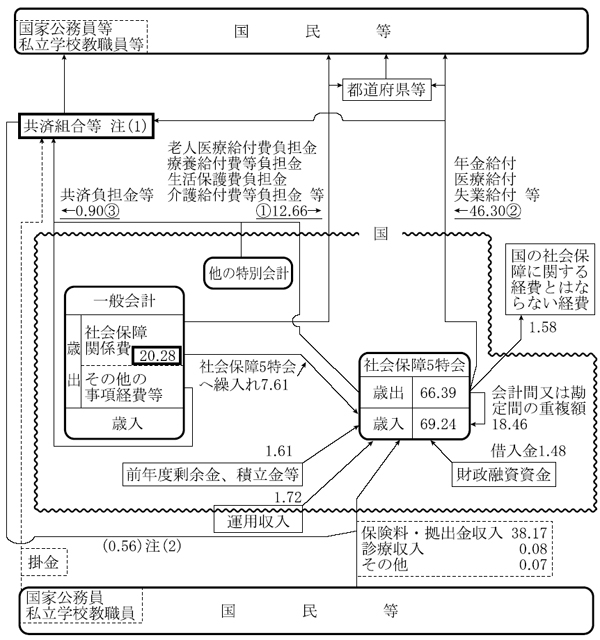

(1)国の社会保障に関する経費の流れ

国の社会保障に関する経費の流れは、図1のとおりである。

図1 国の社会保障に関する経費の流れ(平成16年度決算額)

(単位:兆円)

| 注(1) | 共済組合、共済事業団及び国家公務員共済組合連合会 |

| 注(2) | 国家公務員共済組合連合会及び共済事業団からは、社会保障5特会のうち厚生保険特別会計年金勘定及び国民年金特別会計基礎年金勘定に対して、年金の給付に係る拠出金計0.56兆円が支出されている(当該金額は図中「保険料・拠出金収入」に含まれる。)。 |

(2)純支出額

ア 純支出額の算定

国の社会保障に関する経費を概観するに当たり、一般会計の社会保障関係費から社会保障5特会に対しては多額の繰入れが行われていること、また、社会保障5特会の会計間又は勘定間の繰入れにより歳入歳出で重複する部分があることなどから、以下の方法で国の社会保障に関する経費の実質的な支出額(以下「純支出額」という。)を算定した。

16年度における国の社会保障に関する経費の純支出額は、以下の〔1〕から〔3〕(図1の〔1〕から〔3〕に対応)の額を合算した59兆8836億余円となる。

〔1〕 一般会計の社会保障関係費の支出済歳出額20兆2859億余円から社会保障5特会への繰入額合計7兆6177億余円を控除した12兆6682億余円

〔2〕 社会保障5特会の支出済歳出額66兆3946億余円から、国の社会保障に関する経費とはならない借入金償還金など1兆5857億余円、社会保障5特会の会計間又は勘定間の繰入れによる歳入歳出の重複額18兆4688億余円及び社会保障5特会が負担する国共済負担金324億余円(〔3〕の一部)を控除した46兆3076億余円

〔3〕 共済負担金等の支出済歳出額9077億余円

イ 経費別にみた純支出額

経費別にみた12年度から16年度までの純支出額の推移は、表3のとおりである。

なお、主要経費別には分類されていない社会保障5特会の経費については、各特別会計の財源の一部として一般会計から繰り入れられた社会保障関係費の主要経費別分類に従い分類した。また、共済負担金等については、給付の内容を勘案して社会保険に分類した。

表3 経費別にみた純支出額

(単位:億円、%)

| 経費別分類 | 参考 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | ||

| 昭和60年度 | 平成2年度 | 7年度 | ||||||

| 生活保護 | 10,876 (4.8) — — |

10,163 (2.8) — — |

11,645 (2.1) — — |

14,836 (2.6) [100.0] — |

15,819 (2.7) [106.6] 6.6 |

16,769 (2.8) [113.0] 6.0 |

18,102 (3.0) [122.0] 7.9 |

19,408 (3.2) [130.8] 7.2 |

| 社会福祉 | 20,599 (9.2) — — |

24,279 (6.7) — — |

36,922 (6.8) — — |

17,812 (3.1) [100.0] — |

19,063 (3.2) [107.0] 7.0 |

17,619 (2.9) [98.9] △7.5 |

18,830 (3.1) [105.7] 6.8 |

17,229 (2.8) [96.7] △8.5 |

| 社会保険 | 166,703 (75.0) — — |

300,153 (83.0) — — |

453,637 (83.5) — — |

477,801 (85.7) [100.0] — |

498,964 (85.2) [104.4] 4.4 |

513,257 (85.9) [107.4] 2.8 |

521,852 (87.4) [109.2] 1.6 |

536,196 (89.5) [112.2] 2.7 |

| 保健衛生対策 | 9,463 (4.2) — — |

11,318 (3.1) — — |

13,326 (2.4) — — |

13,826 (2.4) [100.0] — |

13,570 (2.3) [98.1] △1.8 |

12,748 (2.1) [92.2] △6.0 |

12,902 (2.1) [93.3] 1.2 |

5,911 (0.9) [42.7] △54.1 |

| 失業対策 | 14,568 (6.5) — — |

15,500 (4.2) — — |

27,251 (5.0) — — |

33,202 (5.9) [100.0] — |

37,546 (6.4) [113.0] 13.0 |

36,749 (6.1) [110.6] △2.1 |

25,242 (4.2) [76.0] △31.3 |

20,090 (3.3) [60.5] △20.4 |

| 計 | 222,209 (100) — — |

361,415 (100) — — |

542,783 (100) — — |

557,479 (100) [100.0] — |

584,965 (100) [104.9] 4.9 |

597,143 (100) [107.1] 2.0 |

596,930 (100) [107.0] △0.0 |

598,836 (100) [107.4] 0.3 |

| 〔参考〕国民所得 (単位:兆円) |

261.0 — |

348.3 — |

374.2 — |

379.0 [100.0] |

368.3 [97.1] |

362.1 [95.5] |

368.6 [97.2] |

373.0 [98.4] |

| 注(1) | 昭和60、平成2、7各年度の社会保険に係る純支出額は、共済負担金等を除く。 |

| 注(2) | 12年度から14年度までの純支出額のうち、一般会計の計数については、16年度との比較対照のため組替えをしてある。 |

| 注(3) | ( )書きは、計に対する比率である。 |

| 注(4) | [ ]書きは、12年度の金額を100 とした場合の指数である。 |

| 注(5) | 斜字は、対前年度比率である。 |

| 注(6) | 国民所得の計数は、昭和60年度から平成15年度までは実績額、16年度は実績見込額である。 |

(ア)生活保護

生活保護に分類した経費は、一般会計の社会保障関係費(生活保護費)のみで、医療扶助及び生活扶助に係る地方公共団体への負担金が大半を占めている。生活保護に係る純支出額は、昭和60年度から平成3年度まで減少傾向が続いたものの、4年度以降再び増加しており、12年度から16年度までの伸び率は5分類の中で最も高くなっている。この主な要因としては、高齢化の進展、バブル経済の崩壊、その後の不況の長期化等による生活保護の被保護実世帯数、被保護実人員数の増加が挙げられる。

(イ)社会福祉

社会福祉に分類した経費は、一般会計の社会保障関係費(社会福祉費)のみで、介護保険制度の創設に伴って高齢者福祉の経費の大部分が一般会計の社会保障関係費(社会保険費)として再編成された12年度以降は、児童保護、児童扶養手当給付、社会福祉施設等整備などに係る地方公共団体への負担金等が、その大半を占めている。社会福祉に係る純支出額はほぼ横ばいで推移しているが、16年度は対前年度比8.5%の減少となっている。この主な要因としては、16年度に、公立保育所の運営費に係る国庫負担が廃止され、当該負担金に代わる財源として国が使途を限定しない地方交付税を充てるなどの一般財源化の措置が講じられたことが挙げられる。

(ウ)社会保険

社会保険に分類した経費は、一般会計の社会保障関係費(社会保険費)、共済負担金等及び厚生保険、船員保険、国民年金各特別会計の経費で、この大部分は、年金、医療及び介護の各保険制度に係るものとなっている。社会保険に係る純支出額(16年度は53兆6196億余円)は、過去5箇年間、いずれの年度も純支出額総額の85%以上を占めており、また、増加傾向にある。

このうち、国庫負担(16年度は16兆5517億余円)について、年金保険、医療保険、介護保険及び児童手当その他の制度別に分類し、過去5箇年の推移を示すと表4のとおりである。

表4 制度別の国庫負担の推移

(単位:億円)

| 区分 | 制度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 一般会計の社会保障関係費(社会保険費) | 年金保険 | 54,100 | 55,545 | 57,408 | 58,596 | 60,521 |

| 医療保険 | 65,930 | 71,323 | 69,618 | 71,208 | 73,541 | |

| 介護保険 | 12,058 | 14,263 | 15,024 | 17,193 | 18,610 | |

| その他 | 2,146 | 2,768 | 2,770 | 2,766 | 3,767 | |

| 小計〔1〕 | 134,235 | 143,901 | 144,821 | 149,765 | 156,440 | |

| 共済負担金等 | 年金保険 | 12,530 | 12,298 | 12,193 | 9,025 | 7,804 |

| 医療保険 | 2,167 | 2,162 | 2,151 | 1,544 | 1,187 | |

| 介護保険 | 117 | 127 | 123 | 98 | 85 | |

| 小計〔2〕 | 14,816 | 14,588 | 14,468 | 10,669 | 9,077 | |

| 計 | 年金保険 | 66,631 | 67,844 | 69,602 | 67,622 | 68,325 |

| 医療保険 | 68,097 | 73,485 | 71,769 | 72,753 | 74,728 | |

| 介護保険 | 12,176 | 14,390 | 15,148 | 17,292 | 18,696 | |

| その他 | 2,146 | 2,768 | 2,770 | 2,766 | 3,767 | |

| 計〔1〕+〔2〕 | 149,051 | 158,489 | 159,290 | 160,434 | 165,517 |

社会保険に分類した経費のうち、年金、医療及び介護の各保険制度に係る経費の詳細については、制度別に後述する。

(エ)保健衛生対策

保健衛生対策に分類した経費は、一般会計の社会保障関係費(保健衛生対策費)及び国立高度専門医療センター特別会計の経費で、主なものは、国立高度専門医療センターの経営費、原爆障害対策及び精神保健事業に係る地方公共団体への交付金等である。保健衛生対策に係る純支出額は、16年度には対前年度比54.1%の減少となっている。この主な要因としては、16年4月に国立病院及び国立療養所が独立行政法人化し、同特別会計の歳出が大きく減少したことが挙げられる。

(オ)失業対策

失業対策に分類した経費は、一般会計の社会保障関係費(失業対策費)及び労働保険特別会計雇用勘定の経費である。失業対策に係る純支出額は、12年度に比べて13、14両年度は増大したが、15、16両年度に大きく減少している。13、14両年度に対12年度比で増大した主な要因としては、14年度まで完全失業率が上昇を続けるなど雇用情勢が低迷する中、一般会計から雇用創出に係る緊急の特別交付金等が直接支出されたこと、同特別会計からの失業等給付金の給付が増加したことが挙げられる。また、15、16両年度に大きく減少した主な要因としては、完全失業率の低下などから失業等給付金の給付が減少したことが挙げられる。

(年金、医療及び介護の各保険制度に係る経費の状況)

(1)年金保険

ア 公的年金制度の概要

公的年金制度には、国民年金、厚生年金保険(以下「厚生年金」という。)及び共済年金等があり、国民皆年金、社会保険方式、世代間扶養という特色を持っている(表5参照)

。国民皆年金制度は、先行していた厚生年金、共済年金等に続き、昭和36年の国民年金制度(拠出制)の創設により確立した。61年には、全国民共通に給付される基礎年金制度を創設するとともにそれまでの厚生年金、共済年金等を再編成した。

以下、国民年金特別会計基礎年金勘定で経理される全国民に共通した基礎年金を「国民年金(基礎年金)」といい、同特別会計国民年金勘定で経理される自営業者等の被保険者に係る年金を「国民年金」という。

保険制度

\

区分 |

国民年金 (基礎年金) |

国民年金 | 被用者年金 | |||

| 〔3〕 厚生年金 | 〔4〕 共済年金 | |||||

| 〔1〕 基礎年金 | 〔2〕 国民年金 | 国家公務員共済 | 私立学校教職員共済 | 地方公務員共済 | ||

| 保険者 | 国 | 国 | 国 | 国家公務員共済組合連合会 | 日本私立学校振興・共済事業団 | 各地方公務員共済組合(70組合) |

| 被保険者等 | 20歳以上60歳未満の国民 | 自営業者等 | 一般被用者等 | 国家公務員等 | 私立学校教職員等 | 地方公務員等 |

| 被保険者数(万人) | 6,974 | 2,240 | 3,212 | 109 | 43 | 315 |

| 老齢年金等受給権者数(万人) | 2,284 | — | 1,069 | 62 | 8 | 151 |

| 保険料(率) | 各年金保険者から拠出 | (一般保険料) 月額13,300円

|

標準報酬月額+標準賞与額に保険料率を乗ずる (事業主1/2、被保険者1/2ずつ負担) |

|||

| (付加保険料) 月額400円

|

(保険料率) 13.934%

|

(保険料率) 14.509%

|

(保険料率) 10.46%

|

(保険料率) 13.384%

|

||

| 国庫負担・補助 | (なし) | ・基礎年金給付費の1/3+272億円 ・事務費 |

(なし…地方公共団体の負担) | |||

| ・特別国庫負担(保険料免除期間に係る老齢基礎年金の給付に要する費用等) ・独自給付に対する負担分(付加年金給付の1/4等) |

・経過的措置(昭和36年1月4日以前期間に係る給付費の20/100) (旧国民年金の老齢年金のかさ上げに相当する分の1/4) |

・経過的措置(昭和36年4月1日以前期間に係る給付費の15.85/100)(旧国民年金の老齢年金のかさ上げに相当する分の1/4) | ・経過的措置(昭和36年4月1日以前期間に係る給付費の19.82/100) (旧国民年金の老齢年金のかさ上げに相当する分の1/4) |

|||

| 事業主としての負担あり | ||||||

| 保険給付(老齢給付等の場合) | (基礎年金) 794,500円

(480箇月保険料全期間納付の場合で、納付月数等により減額) |

基礎年金 (+付加年金)(付加年金)200円×付加保険料納付済月数 |

基礎年金+報酬比例分(報酬比例分)平均標準報酬月額×給付乗率×被保険者期間の月数×スライド率 | 厚生年金相当額+職域加算額 | ||

| 注(1) | 上記以外に福祉年金給付のための費用の国庫負担として、国民年金特別会計福祉年金勘定への繰入れがある (福祉年金受給者6万人)。 |

| 注(2) | 被保険者数、老齢年金等受給権者数は15年度末現在の数値である。 |

イ 公的年金制度の給付とその財源

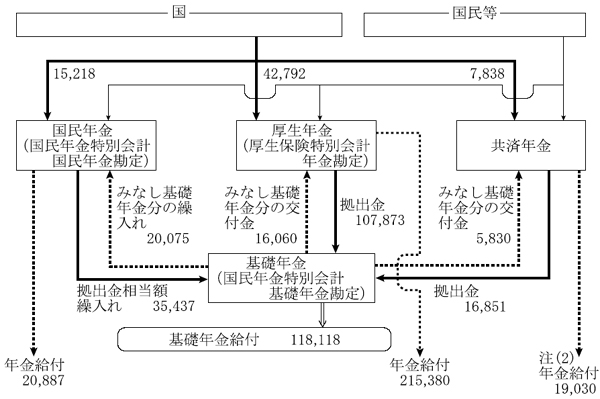

公的年金制度の給付とその財源の概要は図2のとおりである。

図2 公的年金制度の給付とその財源の概要(平成16年度決算額)

(単位:億円)

| 注(1) | みなし基礎年金 昭和60年改正前の旧国民年金法等に基づき裁定された年金給付のうち基礎年金に相当する給付分 |

| 注(2) | 年金給付 決算の公表時期の関係で共済年金の年金給付には地方公務員共済の給付を含めていない。 |

公的年金の財政は、年金の給付に要する費用(基礎年金拠出金(注1) を含む。)を賄うため、被保険者等からの保険料収入、積立金の運用収入及び国庫負担金を財源として運営されている。このうち、国庫負担金は、公的年金制度の運営について国の責任の具体的な表明として、給付水準の改善、保険料負担の軽減などの観点から、国が老後の保障の基本的部分に当たる基礎年金等の費用の一部を負担しているものである。そして、年金給付等の費用と保険料等の収入は、将来の一定期間財政的に均衡を保つこととされている。

ウ 公的年金制度に対する国庫負担

平成16年度に年金保険に係る一般会計の社会保障関係費(社会保険費)として支出された国庫負担額は6兆0521億余円である。このうち、国が保険者となっている国民年金及び厚生年金への支出である国民年金、厚生保険の両特別会計への繰入れが5兆8940億余円と大宗を占めており、一般会計から直接支出される分は、農業者年金給付費等負担金等(注2)

の1581億余円である。また、一般会計及び特別会計から国共済負担金7302億余円が、一般会計から私学共済補助金502億余円が、それぞれ支出されている。

16年度の国庫負担の概要についてみると、基礎年金給付に対する負担は5兆2806億余円(国民年金の保険料免除期間に係る老齢基礎年金の給付等に対する特別国庫負担4739億余円を含む。)となっている。このほか、国民年金には、付加年金等の独自給付に対する負担179億余円、厚生年金には、昭和36年4月1日以前の期間に係る給付等に対する経過的国庫負担6599億余円がある。また、国家公務員等の共済年金には、国の事業主負担分として組合員の負担する掛金相当額等2877億余円及び追加費用(注3)

3327億余円がある。

公的年金制度に対する国庫負担の推移を示すと表6のとおりである。

表6 公的年金制度に対する国庫負担の推移

(単位:億円)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | |

| 厚生年金保険国庫負担金 うち基礎年金分 うち経過的措置分 国民年金国庫負担金 うち基礎年金分 |

37,208 29,880 7,328 15,434 13,507 |

38,163 30,930 7,233 15,783 14,175 |

40,036 32,986 7,049 15,628 14,402 |

41,045 34,328 6,716 15,934 14,787 |

42,792 36,192 6,599 16,148 15,039 |

|

| 特別会計へ繰入分の計 | 〔1〕 | 52,643 | 53,947 | 55,664 | 56,979 | 58,940 |

| 一般会計から直接支出される分 | 〔2〕 | 1,457 | 1,598 | 1,743 | 1,616 | 1,581 |

| 「年金保険」に係る一般会計の社会保障関係費(社会保険費)(〔1〕+〔2〕) | 〔3〕 | 54,100 | 55,545 | 57,408 | 58,596 | 60,521 |

| 国共済負担金 うち基礎年金分 うち追加費用 |

〔4〕 | 12,123 1,322 5,704 |

11,879 1,355 5,497 |

11,760 1,381 5,414 |

8,569 1,083 3,708 |

7,302 1,097 3,327 |

| 私学共済補助金 うち基礎年金分 |

〔5〕 | 407 367 |

418 378 |

433 394 |

456 421 |

502 469 |

| 農林漁業団体職員共済組合補助金 うち基礎年金分 |

(584) (426) |

(604) (451) |

(142) (103) |

(53) (31) |

(34) (7) |

|

| 計(〔3〕+〔4〕+〔5〕) | 66,631 [100.0] |

67,844 [101.8] |

69,602 [104.4] |

67,622 [101.4] |

68,325 [102.5] |

|

| うち基礎年金分 うち基礎年金以外の分 |

45,504 [100.0] 21,127 [100.0] |

47,292 [103.9] 20,552 [97.2] |

49,268 [108.2] 20,333 [96.2] |

50,652 [111.3] 16,969 [80.3] |

52,806 [116.0] 15,518 [73.4] |

|

| 〔参考〕国民所得(単位:兆円) | 379.0 [100.0] |

368.3 [97.1] |

362.1 [95.5] |

368.6 [97.2] |

373.0 [98.4] |

|

| 〔参考〕年度末の老齢基礎年金等受給権者数(単位:万人) | 2,057 [100.0] |

2,131 [103.5] |

2,212 [107.5] |

2,284 [111.0] |

| 注(1) | 国民年金国庫負担金には、福祉年金勘定及び業務勘定への繰入分を含む。 |

| 注(2) | 農林漁業団体職員共済組合の共済年金は、14年4月に厚生年金に統合された。なお、経費の組替えのため、同共済組合に対する補助金は、〔2〕の「一般会計から直接支出される分」に含まれているため( )書きしてある。 |

| 注(3) | 国共済負担金のうち基礎年金分には、経過的措置分(約1割)を含む。 |

| 注(4) | [ ]書きは、12年度の金額等を100とした場合の指数である。 |

| 注(5) | 国民所得の計数は、12年度から15年度までは実績額、16年度は実績見込額である。 |

| 注(6) | 16年度の年度末老齢基礎年金等受給権者数は未集計である。 |

公的年金制度に対する国庫負担は増加の傾向にあるが、これは、年金受給者の増加に伴い、基礎年金給付に対する国庫負担が増加したことによるものである。一方、基礎年金以外の分に係る国庫負担は、経過的国庫負担の減少などによりその総額は減少している。国共済負担金は、経過措置である追加費用の減少、郵政事業の公社化や国の機関の独立行政法人化に伴う国共済負担金の対象となる組合員数の減少などにより減少している。

| (注2) | 農業者年金給付費等負担金等 旧経営移譲年金や旧農業者老齢年金等の給付に要する費用に相当する額の一部を国が負担するもので独立行政法人農業者年金基金に交付されるもの1492億余円などである。 |

| (注3) | 追加費用 昭和34年の国家公務員共済年金制度の創設時に従来の恩給制度から社会保険方式による共済年金制度に切り替えられた際、切り替え以降に退職する者に支給する共済年金のうち34年以前の恩給期間に対応する部分で、国が事業主として全額負担している。 |

エ 各公的年金制 度における保険収支等の推移

(ア)厚生年金

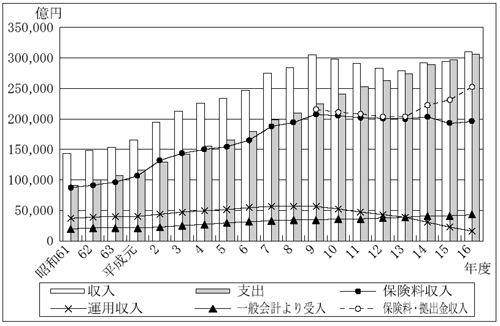

厚生年金(厚生保険特別会計年金勘定)の平成16年度の収納済歳入額は32兆8477億余円、支出済歳出額は32兆6118億余円で、差引き2358億余円の過剰を生ずる。しかし、16年度の収納済歳入額から解散した厚生年金基金等からの徴収金分を除いた収納済歳入額は27兆4622億余円となり、差引き5兆1495億余円の不足になる。なお、この徴収金は、厚生年金を代行している部分(最低責任準備金相当額)を国に返上するために納付される解散厚生年金基金等からの徴収金であり、一時的に厚生年金の収支を改善させるが、国は、厚生年金基金から代行の返上を受けた後は、厚生年金基金に代わって、返上分につき年金給付を行うこととなる。

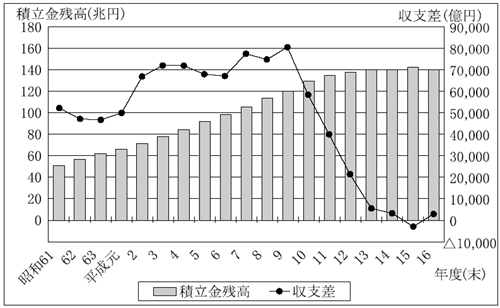

厚生年金の昭和61年度以降の実質的な収支を求めるため歳入歳出に所要の補正を行い、その収入支出、収支差及び積立金残高の推移を示すと図3及び図4のとおりである。

図3 厚生年金の収入支出の推移

図4 厚生年金の収支差及び積立金残高の推移

実質的な収支でみると、基礎年金の給付に対する国庫負担が大宗を占める一般会計からの受入れ(国庫負担金)は、基礎年金給付の増加に伴い、毎年度増加しているが、保険料収入は、段階的に引き上げられていた保険料率が平成8年10月から16年9月まで凍結されたことや標準報酬が伸び悩んだことなどによって9年度以降横ばいであり、また、運用収入は近年の低金利等のため8年度の5兆6060億余円から16年度の1兆6125億余円へと3割弱に減少している。

一方、高齢化の進展によって受給者数が増加したことなどにより、年金の給付費は昭和61年度の7兆6208億余円から平成16年度の21兆5380億余円へ、基礎年金の給付財源とするための国民年金特別会計への繰入れは昭和61年度の2兆9570億余円から平成16年度の10兆7873億余円へと、それぞれ急激に増加している。

このため、10年度以降急速に収支が悪化し、その結果、15年度には制度創設後初めて収支差は赤字となり、積立金から補足することとなった。

(イ)国民年金

国民年金においても、実質的な収支でみると、10年度から16年度までの間の保険料の引上げ凍結や納付率の低下等によって収入が伸び悩む一方、基礎年金給付の財源とするための基礎年金勘定への繰入れの増加によって支出は増加したため、9年度以降収支が悪化し、14年度以降は収支差は赤字となり、積立金から補足することとなった。

(ウ)国民年金(基礎年金)

国民年金(基礎年金)の給付に要する費用は、各年金保険者からの基礎年金拠出金で賄われている。国民年金(基礎年金)の16年度の収納済歳入額は17兆5574億余円で、支出済歳出額は16兆0085億余円である。

国民年金(基礎年金)は、当該年度に拠出金等収入は給付見込額を基に算定する概算額で収納され、翌々年度に確定額をもって精算されるため、収支差を生じている(16年度は1兆5489億余円)。そして、その収支差は全額翌年度の歳入に繰り入れられる。

以上のように、厚生年金、国民年金とも、保険料収入が増加しない一方で、年金給付が増加した結果、年金の財政収支は悪化し、積立金から赤字を補足することとなった。

オ 公的年金積立金

公的年金の積立金は基本的に保険事業の収支差を積み立て、収支上の不足が生じた時はその不足を積立金から補足するものである。

厚生労働省では、公的年金制度について、世代間扶養の考えに立ち、賦課方式を基本とした財政運営を行っていて、受給世代の年金給付費をその時の現役世代の保険料等で賄う仕組みをとっている。このため、同省では、「年金債務」や「積立て不足」といった概念はなく、現役世代が拠出した保険料はそのまま自分の将来の年金給付の原資となるものではないとしている。また、同省の省庁別財務書類においては、積立金を資産に計上し、財政再計算上の年金財政の将来見通しの積立金を「公的年金預り金」の科目で負債に計上することにより、財政状況を表しているところである。

カ 16年の年金制度改正

14年1月に公表された将来推計人口によれば、少子・高齢化は前回の11年財政再計算時に前提としていた予想を超えて進行しており、同省で、この将来推計人口に基づき厚生年金等の年金財政の見通しを試算したところ、現行の制度での財政維持のためには、保険料水準の大幅な引上げ又は給付水準の3〜4割の抑制が必要であるなどの結果であった。このため、年金制度を将来にわたり持続可能で安心できるものとすることが重要であるとの考えから、「国民年金法等の一部を改正する法律」(平成16年法律第104号)により、厚生年金等の公的年金制度は16年に大幅に改正された。

この制度改正により、厚生年金については、最終的な保険料水準を法律で固定し、その負担の範囲内で給付を行うことを基本に、年金を支える力(被保険者数)の減少や平均余命の延びに応じて給付水準が自動的に調整される仕組み(マクロ経済スライド)を組み込むこととした。また、年金の財政運営方式としては、現在、給付費の約5年分ある積立金を取り崩して活用することとし、100年程度の財政均衡期間において給付と負担の均衡を図り、財政均衡期間の最終年度における積立金水準を給付費の約1年分程度とすることとした。そして、5年ごとに財政検証を行い、5年ずつ財政均衡期間を移動させることにより、常に100年程度の財政均衡を図ることとした。このような財政運営の中で、21年度までに基礎年金に対する国庫負担の割合は3分の1から2分の1へ引き上げられることとなった。

厚生年金等に係る国庫負担割合の引上げのための財源については、65歳以上の者の公的年金等控除の縮小などによる年金課税の見直し分(約1600億円)を財源として国庫負担割合3分の1に1000分の11が加えられ、また、17年度予算では、恒久的減税(定率減税)の見直しによる分1101億円が追加された。しかし、2分の1への引上げは、今後の税制の抜本的な改革により所要の安定した財源を確保した上で行われることとされており、引上げ財源の大半は手当てされていない。

(2)医療保険

ア 医療保険制度の概要

医療保険制度には、表7のとおり、被用者を対象とした政府管掌健康保険(以下「政管健保」という。)、組合管掌健康保険、船員保険及び共済組合(短期給付)と、これらの被用者保険に加入していない者が加入する国民健康保険があり、国民健康保険の保険者は市町村(特別区を含む。以下同じ。)又は組合となっている。そして、被用者保険又は国民健康保険組合(以下「国保組合」という。)に加入していない者は、市町村国民健康保険(以下「市町村国保」という。)に強制加入する国民皆保険の制度となっている。各保険者の間では、被用者保険の加入者が退職後に市町村国保に移行することから、各被用者保険から市町村国保に財源の拠出が行われている。

このほか、表8のとおり、各医療保険に加入する75歳以上の者等を対象として、市町村長が国からの法定受託事務として実施している老人保健制度がある。同制度に対しても、各保険者から財源の拠出が行われている。

イ 医療保険制度の仕組み

保険制度

\

区分 |

被用者保険 | 被用者以外の保険 | ||||||

| 〔1〕政管健保 | 〔2〕組合管掌健康保険 | 〔3〕船員保険 | 共済組合(短期給付) | 国民健康保険 | ||||

| 〔4〕国家公務員共済 | 〔5〕地方公務員共済 | 〔6〕私立学校教職員共済 | 〔7〕市町村国保 | 〔8〕国保組合 | ||||

| 保険者 | 国 | 1674組合 | 国 | 23共済組合 | 54共済組合 | 1事業団 | 3224市町村 | 166組合 |

| 被保険者等 (千人) [本人] [家族] |

35,851 [18,812] [17,039] |

30,568 [14,790] [15,778] |

198 [73] [124] |

2,596 [1,127] [1,469] |

6,367 [2,853] [3,514] |

828 [455] [373] |

46,191 |

4,106 |

| 保険料率 | 8.2% | 約7.5% | 9.1% | 約7.9% | 約8.9% | 約8.0% | 世帯ごとに応益割と応能割を賦課 | |

| 医療給付一部負担 | 3割 ただし、3歳未満は2割 | |||||||

| 医療給付費に対する国庫負担・補助 | 給付費の13.0% | 財政窮迫組合に対する補助あり | 定額 | 事業主としての負担あり | なし | なし | 給付費等の50%、保険料軽減分の1/2等 | 給付費等の32〜52%等 |

| 老人保健制度への拠出金に対する国庫負担・補助 | 拠出金の16.4% | なし | なし | 事業主としての負担あり | なし | なし | 拠出金等の50% | 拠出金の32〜52%等 |

| 注(1) | 保険料率(共済組合を除く。)、国庫負担・補助、医療給付一部負担は16年度現在、それ以外は14年度の計数である。 |

| 注(2) | 表中の〔1〕〜〔8〕は、図5、表9に対応する。 |

医療保険の財源は、被保険者等が負担する一部負担金を除いて、保険料と国庫負担等で賄うこととなっている。各保険者は、保険給付、老人保健制度への拠出金(以下「老健拠出金」という。)及び退職者給付拠出金に要する費用の予想額等と国庫負担、資金の運用収入の額等に照らして、財政の均衡を保つことができるように保険料率を設定することとされている。

ウ 老人保健制度の仕組み

| 実施主体 | 対象者 | 老人医療受給対象者数 (千人) |

費用負担 (16年10月から17年9月末まで) |

医療給付一部負担 | 総人口に占める老人医療受給対象者の割合 |

| 市町村 | 75歳以上の者等 | 15,480 | ・各制度の保険者 58% ・公費 42% (公費負担の内訳)

国:都道府県:市町村 4:1:1 |

1割

(一定以上の所得者は2割) |

12.1% |

| うち 被用者保険 3,010

国民健康保険 12,469

|

老人保健制度における給付費の財源は、本人が負担する一部負担金を除いて、各医療保険者からの老健拠出金と国等の公費負担で賄うこととなっている。

老人保健の対象者及び公費負担割合については、対象者の年齢を19年10月までに70歳以上から75歳以上に、公費負担割合を18年10月までに3割から5割に段階的に引き上げることとなっている。

前記の一部負担金については、老人の負担を軽減するため、昭和48年1月以降、徴求していなかったが、高齢者人口の増加とあいまって、老人医療費の急増を招いたため、58年2月から定額の負担を課すこととなり、その後も一部負担金の見直しが行われてきた。平成14年10月以降は、高齢者にも経済的能力に応じた負担を求めることとして定率1割負担(一定以上の所得のある者については2割負担)となっている。

エ 医療保険制度に対する国庫負担

(ア)医療保険制度に対する国庫負担等の状況

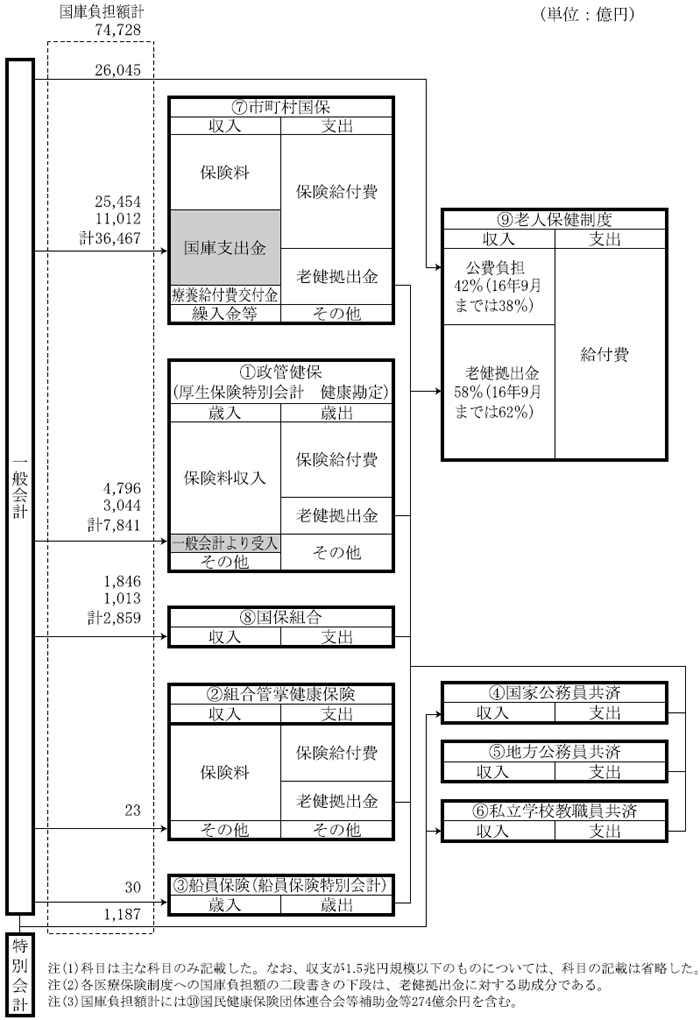

医療保険制度に対する国庫負担等の状況は、図5のとおりである。

図5 医療保険制度に対する国庫負担等の状況(平成16年度)

16年度に医療保険に係る一般会計の社会保障関係費(社会保険費)として支出された国庫負担額は7兆3541億余円である。また、国家公務員等の医療給付費等に対する事業主負担分などとして、一般会計及び特別会計から支出された共済負担金等は1187億余円である。

16年度の国庫負担の概要は、前記表7及び表8のとおりであり、国は、保険者の事業運営の安定化等を図るため、財政事情等に応じて医療給付費及び老健拠出金等の一部を負担している。主な医療保険制度別に挙げると、次のとおりである。

市町村国保においては、高齢者、低所得者の加入割合が高く、一般に保険料の負担能力が乏しいこと、保険料の事業主負担がないことなどから、国は、高率かつ高額の国庫助成を行っており、その額は3兆6467億余円となっている。政管健保は、国が保険者となって運営しているが、政管健保の適用事業所には小規模な事業所が多いことなどから国庫助成を行っており、その額は7841億余円となっている。また、国保組合においては、保険料の事業主負担がないことなどから、高率の国庫助成を行っており、その額は2859億余円となっている。

老人保健制度については、公費負担分として国は2兆6045億余円を負担しており、公費負担分と老健拠出金の助成分を合わせた国庫負担額は4兆1116億余円となる。

(イ)各医療保険制度に対する国庫負担

各医療保険制度に対する国庫負担の推移を示すと表9のとおりである。

表9 各医療保険制度に対する国庫負担の推移

(単位:億円)

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 〔7〕市町村国保 (うち老健拠出金分以外) (うち老健拠出金分) |

31,652 (19,977) (11,674) |

30,959 [100.0] (20,141) [100.0] (10,817) [100.0] |

33,855 [109.3] (21,490) [106.6] (12,364) [114.3] |

34,967 [112.9] (21,183) [105.1] (13,783) [127.4] |

36,027 [116.3] (23,567) [117.0] (12,460) [115.1] |

36,467 [117.7] (25,454) [126.3] (11,012) [101.8] |

| 〔1〕政管健保 (うち老健拠出金分以外) (うち老健拠出金分) |

13,787 (10,031) (3,755) |

9,158 [100.0] (5,585) [100.0] (3,572) [100.0] |

12,171 [132.9] (8,502) [152.2] (3,668) [102.6] |

9,087 [99.2] (5,387) [96.4] (3,699) [103.5] |

8,086 [88.2] (4,721) [84.5] (3,364) [94.1] |

7,841 [85.6] (4,796) [85.8] (3,044) [85.2] |

| 〔8〕国保組合 (うち老健拠出金分以外) (うち老健拠出金分) |

3,201 (1,960) (1,241) |

2,927 [100.0] (1,883) [100.0] (1,043) [100.0] |

2,943 [100.5] (1,854) [98.4] (1,088) [104.3] |

2,986 [102.0] (1,806) [95.9] (1,180) [113.1] |

2,951 [100.8] (1,867) [99.1] (1,083) [103.8] |

2,859 [97.6] (1,846) [98.0] (1,013) [97.1] |

| 〔2〕組合管掌健康保険 | 375 | 243 [100.0] |

261 [107.4] |

279 [114.8] |

57 [23.4] |

23 [9.4] |

| 〔3〕船員保険 | 32 | 30 [100.0] |

30 [100.0] |

30 [100.0] |

30 [100.0] |

30 [100.0] |

| 〔4〕老人保健制度 | 25,045 | 22,258 [100.0] |

21,837 [98.1] |

22,014 [98.9] |

23,763 [106.7] |

26,045 [117.0] |

| 〔10〕国民健康保険団体連合会等補助金等 | 1,225 | 352 [100.0] |

224 [63.6] |

252 [71.5] |

291 [82.6] |

274 [77.8] |

| 小計 (うち老健拠出金と老人保健制度の計) |

75,322 (41,718) |

65,930 [100.0] (37,692) [100.0] |

71,323 [108.1] (38,959) [103.3] |

69,618 [105.5] (40,679) [107.9] |

71,208 [108.0] (40,672) [107.9] |

73,541 [111.5] (41,116) [109.0] |

| 〔4〕、〔6〕共済負担金等 | 2,167 [100.0] |

2,162 [99.7] |

2,151 [99.2] |

1,544 [71.2] |

1,187 [54.7] |

|

| 計 | 75,322 | 68,097 [100.0] |

73,485 [107.9] |

71,769 [105.3] |

72,753 [106.8] |

74,728 [109.7] |

| 〔参考〕国民所得 (単位:兆円) | 373.3 | 379.0 [100.0] |

368.3 [97.1] |

362.1 [95.5] |

368.6 [97.2] |

373.0 [98.4] |

| 注(1) | [ ]書きは、12年度の金額を100とした場合の指数である。 |

| 注(2) | 政管健保に対する11、13両年度の国庫負担の金額には、過去の繰延べ分に係る繰入額を含む。 |

| 注(3) | 国民所得の計数は、11年度から15年度までは実績額、16年度は実績見込額である。 |

| 注(4) | 11年度の共済負担金等(〔4〕及び〔6〕)は未集計である。 |

| 注(5) | 上記国庫負担の中には、交付の翌年度に医療給付費等の実績確定の結果、実績を上回る交付額の国庫への返納が生じているものがある。その主なものは療養給付費負担金で、16年度では42億余円を一般会計の歳入に返納金として受入れている。 |

医療保険制度全体に対する国庫負担の12年度に対する16年度の伸び率は9.7%となっているが、制度別にみると、政管健保への国庫負担は、本人3割負担の導入、被保険者数の減少等の影響で減少している。これに対して国庫負担の大きい老人保健制度と市町村国保については国庫負担の伸び率が高くなっている。そこで両制度についてみると、次のとおりである。

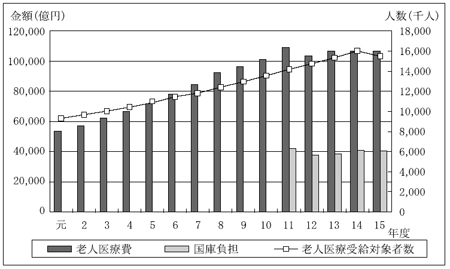

老人保健制度の老人医療費及び国庫負担(老健拠出金に対する国庫負担を含む。)等の推移は図6のとおりである。

図6 老人医療費等の推移

| 注(1) | 出典:老人医療事業年報。ただし国庫負担は、一般会計歳出決算の支出済歳出額である。 |

| 注(2) | 平成10年度以前の国庫負担については、各医療保険者の老健拠出金に対する国庫負担の額が療養給付費負担金等で一括交付されているなどのため、その額を確定できない。 |

老人医療費は、老人保健法(昭和57年法律第80号)の施行以来、11年度まで増加が続いてきた。これは高齢化による老人医療受給対象者数の増加などによるものである。その後12年度に初めて減少したが、これは同年4月に老人医療費の一部が介護保険制度に移行したことによるものであり、これに伴い市町村国保等の老健拠出金及び老人保健制度に対する公費負担も減少することになり、国庫負担も減少した。また、14年10月の制度改正では、老人医療受給対象者年齢の引上げ、費用の1割(一定以上所得者は2割)負担の徹底により、老人医療費の増加を抑制している。しかし、公費負担の段階的な引上げは、市町村国保等の老健拠出金の負担を減少させる一方で、老人保健制度に対する国庫負担を増加させている。

市町村国保に対する国庫負担は、12年度以降増加している。その内訳をみると老健拠出金分は15、16両年度に減少しており、老健拠出金分以外は特に15、16両年度に増加している。これは、上記の14年10月の制度改正によるものである。

以上のように、老人保健制度、市町村国保ともに12年度以降の保険給付費等の増減要因は、主として制度改正によるものであるが、今後の急速な高齢化等に伴い老人医療費の伸びが予測され、国庫負担の総額は増加していくものと見込まれる。

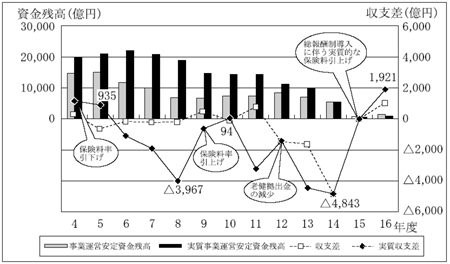

オ 政管健保における収支差等の推移

国が保険者となって運営している政管健保では5年程度を見通した財政運営が行われていることから、単年度における収支を調整する機能を果たす資金として事業運営安定資金が設置されている。

政管健保(厚生保険特別会計健康勘定)の16年度の収納済歳入額は8兆8315億余円、支出済歳出額は8兆7316億余円で、差引き998億余円の剰余を生ずるが、この剰余金は、事業運営安定資金に組み入れられることとなる。この結果、業務勘定の剰余金のうち事業運営安定資金に組み入れる額91億余円を加えて事業運営安定資金は1089億余円増加し、決算結了後事業運営安定資金残高は2447億余円になる。

4年度以降の実質的な収支を求めるため、歳入歳出に所要の補正を行い、その収支差等の推移を示すと図7のとおりである。

図7 政管健保の収支差及び事業運営安定資金残高の推移

| 注(1) | 実質的な収支をみるため、以下の経常収支以外の収支を計上しないものとして補正している。 | |

| 〔1〕 | 昭和60年度から平成元年度(4639億円)、5年度(1300億円)及び6年度(1200億円)において一般会計から厚生保険特別会計健康勘定に繰り入れるべき国庫負担金の一部が繰り延べられ、8年度(1543億円)、9年度(1413億円)及び11年度(4183億円)に繰り入れられた。なお、この繰延べ措置が執られなかったとした場合に同特別会計同勘定において生じたと見込まれる運用収入に相当する額として、2885億円が13年度に繰り入れられた。 | |

| 〔2〕 | 6年度(2500億円)、7年度(2000億円)及び8年度(2600億円)において、事業運営安定資金を取り崩し、当該年度への繰入れを行った。 | |

| 〔3〕 | 4年度(600億円)及び16年度(832億円)に、事業運営安定資金へ歳出繰入れを行った。 | |

| 注(2) | 業務勘定から事業運営安定資金への組入額を実質収支に反映させている。 | |

実質的な収支でみると、平均標準報酬月額の減少、被保険者数の減少等による保険料収入の伸び悩み、高齢化を背景とした老健拠出金及び退職者給付拠出金の増加などにより、6年度以降10年度を除き14年度まで収支差は赤字になっている。この収支状況を中期的にみると、保険料率を引き下げた4年度以降赤字幅が拡大したが、保険料率を引き上げた9年度は赤字幅が縮小し、翌年度の10年度は黒字に転換した。その後再び赤字幅が拡大し、この間に事業運営安定資金残高も急激に減少したが、15年度には、総報酬制(注4) 導入に伴う実質的な保険料引上げによる保険料収入の増加、自己負担割合の引上げ等による保険給付費の減少、老人保健制度の見直しによる老健拠出金の減少などにより黒字に転換した。しかし、16年末に公表された17年度からの5年間の収支見通しによると、19年度までは財政が均衡するが、現在の保険料率のままでは、今後、制度改正等による医療費適正化の措置が講じられなければ、20年度には事業運営安定資金が枯渇する状況であるとされている。

(3) 介護保険

ア 介護保険制度の概要

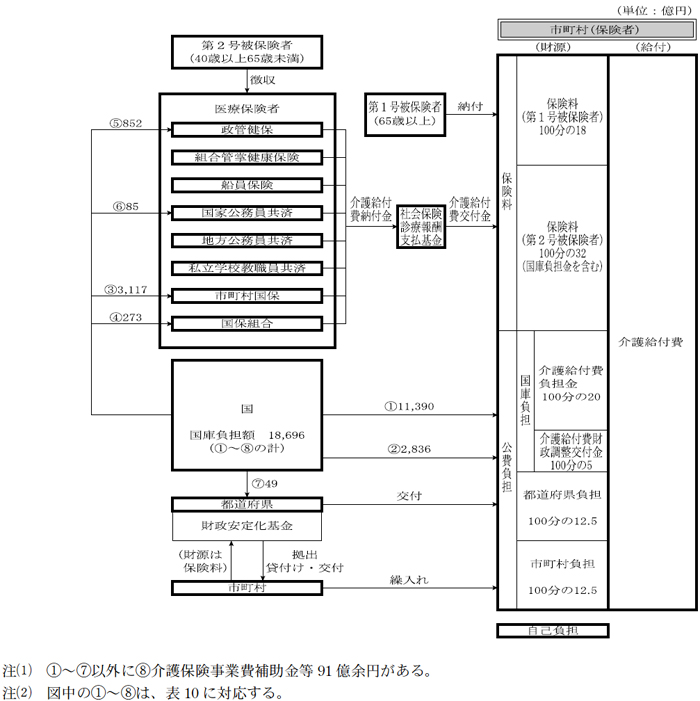

介護保険は、被保険者の要介護状態又は要介護状態となるおそれがある状態に関し、必要な給付を行う保険制度である(図8参照) 。同制度は、従来、一般会計を財源として老人福祉と老人医療に分かれていた高齢者の介護に関する制度を再編成し、給付と負担の関係が明確となる社会保険方式により、高齢者の介護を社会全体で支える新たな仕組みとして介護保険法(平成9年法律第123号)に基づき12年4月から実施された。保険者は市町村であり、被保険者には、65歳以上の者を対象とする第1号被保険者と40歳以上65歳未満の医療保険加入者を対象とする第2号被保険者とがある。

イ 介護保険制度に対する国庫負担

16年度に介護保険に係る一般会計の社会保障関係費(社会保険費)として支出された国庫負担額は1兆8610億余円である。また、国家公務員等に係る介護給付費納付金の納付に対する事業主負担分として、一般会計及び特別会計から国共済負担金85億余円が支出されている。

国は、介護給付に対する公費負担として1兆4226億余円を負担している。また、国は、第2号被保険者の保険料負担能力が低い医療保険者の介護給付費納付金の納付に対して助成しており、市町村国保に対しては3117億余円、国保組合に対しては273億余円、政管健保に対しては852億余円を助成している。

介護保険制度が導入された12年度以降の国庫負担等の推移を示すと表10のとおりである。

表10 介護保険制度に対する国庫負担等の推移

(単位:億円)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 市町村 〔1〕介護給付費負担金 〔2〕介護給付費財政調整交付金 小計

|

7,019 1,599 8,619 |

8,411 2,024 10,435 |

9,039 2,259 11,299 |

10,504 2,616 13,120 |

11,390 2,836 14,226 |

| 市町村国保 〔3〕介護納付金負担金 〔3〕介護納付金財政調整交付金 小計

|

1,559 389 1,949 |

1,774 443 2,217 |

1,764 441 2,205 |

2,063 515 2,579 |

2,493 623 3,117 |

| 国保組合 〔4〕介護納付金補助金 |

209 | 222 | 200 | 232 | 273 |

| 政管健保 〔5〕介護納付金厚生保険特別会計へ繰入 |

646 | 714 | 653 | 719 | 852 |

| 都道府県等 〔7〕財政安定化基金負担金 〔8〕介護保険事業費補助金等 |

221 411 |

230 442 |

226 439 |

49 492 |

49 91 |

| 小計 | 12,058 [100.0] |

14,263 [118.2] |

15,024 [124.5] |

17,193 [142.5] |

18,610 [154.3] |

| 〔6〕国共済負担金 | 117 [100.0] |

127 [108.5] |

123 [105.1] |

98 [83.7] |

85 [72.6] |

| 計 | 12,176 [100.0] |

14,390 [118.1] |

15,148 [124.4] |

17,292 [142.0] |

18,696 [153.5] |

| 〔参考〕国民所得(単位:兆円) | 379.0 [100.0] |

368.3 [97.1] |

362.1 [95.5] |

368.6 [97.2] |

373.0 [98.4] |

| 注(1) | [ ]書きは、12年度の金額を100とした場合の指数である。 |

| 注(2) | 国民所得の計数は、12年度から15年度までは実績額、16年度は実績見込額である。 |

| 注(3) | 介護給付費負担金については、交付の翌年度に介護給付費の実績確定の結果、実績を上回る交付額の国庫への返納が生じている。その額は16年度では48億余円であり、一般会計の歳入に返納金として受け入れている。 |

国庫負担の推移をみると、12年度の1兆2176億余円から16年度の1兆8696億余円へと6519億余円増加しており、その伸び率は53.5%となっている。これは、要介護認定等を受けた者の数が増加し、制度利用者が増加していることなどによる介護給付費の増加によるものである。また、12年度以降の介護給付費の推移は、表11のとおりで、高い伸び率になっている。

表11 介護給付費の推移

(単位:億円)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | |

| 対12年度比 | |||||

| 介護給付費 | 32,291 | 40,884 | 46,260 | 50,653 | 156.8% |

[3]まとめ

国の社会保障に関する経費の純支出額並びに年金、医療及び介護の各保険制度に係る国庫負担等については、次のような状況になっていた。

(1)16年度の純支出額は59兆8836億余円(うち国庫負担額21兆1936億余円)であり、この9割近くを年金、医療及び介護の各保険制度に係る経費を中心とする社会保険に係る経費が占めている。過去5箇年間の推移をみると、高齢化等を反映し、社会保険及び生活保護に係る経費の増加が続いている。

(2)年金保険制度において、国は、16年度に、6兆8325億余円の国庫負担をしており、そのうち5兆2806億余円が基礎年金の給付に要する費用の国庫負担となっている。

そして、各公的年金制度において、基礎年金の給付の増加によって国庫負担は増加しているが、保険料収入は横ばいとなっており、運用収入は低金利等の影響で減少している。一方、年金受給者の増加に伴い基礎年金の給付が増加するなど、保険給付費は増加し、その収支は悪化している。

このような中で、16年に、制度の持続性を図るため、基礎年金に対する国庫負担割合の引上げ、最終的な保険料水準の固定化、社会全体の年金保険料負担能力を加味した給付水準の設定、年金積立金の積極的な活用等の制度改正が行われた。しかし、国庫負担割合の引上げ財源の大半が手当てされていない。

今後も、高齢化の進展に伴う基礎年金給付費の増加や基礎年金に対する国庫負担割合の引上げ等により、当分の間、国庫負担が引き続き増加すると見込まれる。

(3)医療保険制度において、国は、16年度に、医療給付費等の一定割合など7兆4728億余円を負担している。医療保険制度に対する国庫負担は、老人保健制度の見直し、自己負担割合の引上げなどの制度改正が行われてきている中でも、急速な高齢化等による医療費の伸びにより増加の傾向を示している。特に、老人保健制度、市町村国保に対する国庫負担が大きく、その額は、16年度において、老人保健制度に対して4兆1116億余円(老健拠出金分を含む。)、市町村国保に対して2兆5454億余円(老健拠出金分を除く。)となっている。医療保険については、これまでも種々の改革が行われているが、急速な高齢化に伴い、今後も保険給付費等は増加し、それに伴う国庫負担も増加するものと見込まれる。

(4)介護保険制度において、国は、16年度に、1兆8696億余円の国庫負担をしている。そして、その額は要介護認定等を受けた者の増加により大きな伸びを示している。介護保険については、急速な高齢化に伴い、今後も介護給付費は増加し、それに伴う国庫負担も増加するものと見込まれる。

[1]国債管理の概要

(国債管理の方針)

近年、景気の低迷による租税収入の落込み、累次の経済対策に伴う財政支出の拡大、国債の満期償還額の増加などにより、毎年度の国債の発行額は増加傾向にあり、発行残高も増加し続けている。そして、国債のうち、毎年度の予算における国の各般の歳出需要を賄うための歳入を調達する目的で発行する普通国債(建設国債(注1)

、特例国債(注2)

及び借換国債(注3)

)及び財政融資資金特別会計国債(注4)

(以下「財投債」という。)についてみると、平成16年度における発行額(額面ベース)は普通国債119兆8741億余円、財投債40兆0875億余円、計159兆9617億余円、16年度末(17年3月末現在)の発行残高は普通国債499兆0891億余円、財投債121兆5531億余円、計620兆6423億余円となっている。

このように、財政が過去に例を見ない厳しい状況にある中で、今後も大量の国債発行が見込まれることから、財務省では、国債の確実かつ円滑な発行及び中長期的な調達コストの抑制を基本的な考え方として従来から実施してきている国債管理のための諸施策を更に強化するため、15年12月に「国債管理政策の新たな展開」を発表するなどしている。そして、今後の国債管理の方針として、国債の大量発行下における国債の安定消化の確保、国債市場の流動性の維持・向上、多額の既発国債の適切な管理等の課題に適切に対応するための施策を総合的に講じていくことが重要であるとしている。

| (注1) | 建設国債 財政法(昭和22年法律第34号)第4条第1項ただし書の規定により、公共事業費等の財源を調達するために、国会の議決を経た金額の範囲内で一般会計において発行される国債 |

| (注2) | 特例国債 年度ごとに制定される特別法の規定により、租税収入等に加えて建設国債を発行してもなお不足する歳出の財源を調達するために、国会の議決を経た金額の範囲内で一般会計において発行される国債 |

| (注3) | 借換国債 国債整理基金特別会計法(明治39年法律第6号)第5条第1項及び第5条の2の規定により、各年度の国債の整理又は償還のための借換えに必要な財源を調達するために、その必要な額を限度として国債整理基金特別会計において発行される国債(一般会計が承継した債務の償還財源を調達するために発行する分を含む。) |

| (注4) | 財政融資資金特別会計国債 財政融資資金特別会計法(昭和26年法律第101号)第11条の規定により、財政投融資に必要な財源を調達するために、国会の議決を経た金額の範囲内で財政融資資金特別会計において発行される国債 |

(国債管理に係る施策)

現在行われている国債管理に係る施策の主なものは次のとおりである。

(1)国債発行計画の策定

建設国債、特例国債及び財投債の毎年度の発行は、国会の議決を経た金額の範囲内でなければならず、その発行限度額は一般会計予算及び特別会計予算の予算総則に示され、見合う額が一般会計及び財政融資資金特別会計の歳入予算に計上されている。

一方、借換国債の毎年度の発行は、その発行限度額について国会の議決を経る必要はなく、償還等のために必要となる額を限度として、国債整理基金特別会計の歳入予算に計上されることになっている。しかし、借換国債のうち、次年度に償還を迎える国債の償還財源等をあらかじめ調達するために発行するもの(以下「前倒債」という。)の発行については、国会の議決を経た金額の範囲内でなければならず、その発行限度額は特別会計予算の予算総則に示され、見合う額が発行する年度の国債整理基金特別会計の歳入予算に計上されている。

これら毎年度の国債の発行額を国債発行市場等に明らかにして市場の予見可能性を確保するなどのために、国債発行計画が策定されている。国債発行計画は、歳入予算等と関連付けながら、市場のニーズ・動向などを踏まえつつ、発行根拠法別、消化方式別の発行額を定めたもので、前年度の12月に公表されている。

(2)国債の安定消化の促進等の施策

ア 国債の安定消化の促進、国債市場の流動性の維持・向上

現在、市中発行総額の約2割を占める利付10年債については、国から委託を受けた日本銀行が、国債の募集の取扱い及び引受けを目的として銀行や証券会社などにより組織されるシンジケート団(以下「シ団」という。)と募集取扱及び引受契約を締結し、この契約により、シ団が発行予定額全額の引受けを保証する方式が採用されている。このいわゆるシ団制度は、昭和40年度の国債発行開始と同時に創設されて以来、国債の安定消化の仕組みとして重要な役割を担ってきている。しかし、近年、市場関係者等から競争性・透明性等の面において、その問題点も少なからず指摘される状況となり、また、利付10年債に対象を限定しないで国債の安定消化の仕組みを早急に構築することが国債管理政策上必要となっていた。そこで、財務省では、国債市場において一定の応札責任・落札責任等を果たす市場参加者を国債市場特別参加者に指定し、国債市場特別参加者会合への参加、特別参加者向けの入札への参加などの特別の資格を付与することにより、市場原理に即した一層の国債の安定消化の促進及び国債市場の流動性維持・向上を図るための国債市場特別参加者制度を平成16年10月から導入している。なお、この国債市場特別参加者制度における国債の安定消化機能が評価され、特段の問題がないと判断されれば、シ団制度は廃止される予定である。

イ 国債の商品性・保有者層の多様化

国債市場の安定性の向上を一層図るため、できるだけ多様なニーズを持った投資家による国債保有の促進が必要であるとして、財務省では、物価連動国債、個人向け国債等の新たな国債を発行したり、海外投資家や事業法人の国債保有を促進するための税制改正を行ったりするなどして、国債の商品性・保有者層の多様化を促進することとしている。

(3)債務管理

ア 国債償還の考え方

発行した国債の償還は、国債整理基金特別会計に置かれた国債整理基金(以下「基金」という。)を通じて一元的に行われている。

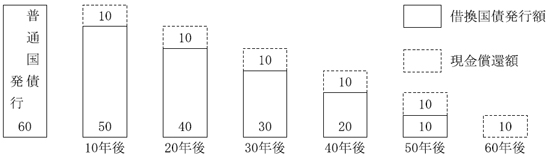

そして、普通国債の償還に当たっては、図1のとおり、満期が到来する国債の償還額のうち一部を現金償還し、残りは新たに借換国債を発行し、その収入金を充てることを繰り返しながら、最終的に60年間で全額を現金償還するという考え方に立っている。現金償還の財源は一般会計からの繰入れや、国債整理基金特別会計に帰属した日本電信電話株式会社及び日本たばこ産業株式会社の株式の売却収入などにより賄われる仕組みとなっている。

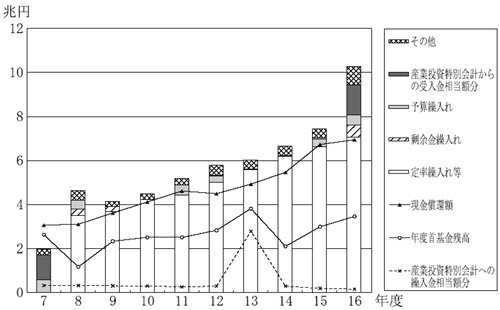

この償還財源のうち、一般会計からの繰入れは、毎年度、一定のルールに基づいて繰り入れることになっている。これは、建設国債が発行された直後の昭和42年度から行われているもので、前年度首普通国債残高の一定の率(100分の1.6)に相当する額を繰り入れる定率繰入れを基本とし、発行差減額繰入れ、減税特例国債に係る特例繰入れ及び剰余金繰入れでこれを補完し、さらに、必要に応じて行う予算繰入れによって対処することになっている。

そして、各年度における一般会計からの繰入額等と実際の償還額との差により発生した余剰金については、将来の償還に備えて基金に蓄積され、国債の発行・償還等の状況をみながら運用されている。

図1 国債償還の考え方(発行年限10年の普通国債について、発行年限10年の借換国債を発行し続けたとした場合の例)

一方、財投債の場合、普通国債とは異なり、償還期限到来時に償還額全額を財政融資資金特別会計から基金に繰り入れ、借換国債を発行することなく全額を現金償還することとされている。

イ 買入消却

発行した普通国債の満期償還の集中を緩和し、償還時の借換国債発行額の平準化を図るため、買入消却が実施されている。これは、市中金融機関、財政融資資金特別会計及び日本銀行から普通国債を償還期限前に時価で買い取って消却するもので、買い取る際の財源については、発行経過期間に係る現金償還分を除き新たに発行した借換国債の発行収入金によっている。

(4)国債の発行・償還に伴う費用

国債の発行から償還に至るまでには、償還費に加えて、利払費や、起債・引受け・利払・償還等の各段階に応じて各種の事務取扱手数料(以下「手数料」という。)が支払われている。

利払費や手数料は、償還費と同様、一般会計及び財政融資資金特別会計から国債整理基金特別会計に繰り入れられた後、同特別会計から日本銀行を通じて各事務取扱機関に支払われることになっている。

[2] 検査の着眼点及び国債管理の状況

(検査の着眼点)

前記のとおり、毎年度の国債発行額及び発行残高は多額に上っており、今後も大量の国債の発行が見込まれている。また、普通国債の償還、利払等に要する国債費の一般会計歳出に占める割合も上昇する傾向にある。このような状況の中、大量の国債を確実かつ円滑に発行しつつ、財政負担の軽減を図る必要があるため、国においては、国債管理のための諸施策が不可欠となっている。

そこで、国債発行計画はどのように策定され市場等における発行消化が図られているか、国債の償還及び国債の発行・償還に伴う費用はどのような状況になっているかについて、平成16年度を中心として分析した。

(国債管理の状況)

(1)国債発行計画の策定

16年度の国債発行計画における発行計画額とその発行実績額は表1のとおりである。

表1 平成16年度国債発行計画と発行実績額

(単位:億円)

| 16年度国債発行計画 | 左に対する実績額(16年度予算執行に充当した額) (B)

|

16年度予算執行に充当しなかった額又は計画額以上に充当した額 (B)-(A)

|

カレンダーベース(H16.4〜H17.3)の発行実績額 (C)

|

対前年度前倒債増加額 (C)-(B)

|

|

| 区分 | 16年度発行計画額(年度予算ベース) (A)

|

||||

| 〈発行根拠法別〉 建設国債 特例国債 借換国債 財投債 |

《87,040》 65,000 《278,860》 300,900 844,507 413,000 |

《365,900》 86,881 267,542 844,317 400,875 |

△158 △11,317 △189 △12,124 |

86,881 267,548 957,704 400,875 |

- - 113,386 - |

| 合計 | 1,623,407 | 1,599,617 | △23,789 | 1,713,010 | 113,386 |

〈消化方式別〉 |

918,214 20,000 69,000 《66,000》 60,000 229,000 192,505 《333,709》 341,709 《8,000》 6,000 228,000 228,000 - |

875,825 〈137,994〉 19,983 61,910 58,190 213,777 180,013 333,958 〈137,994〉 7,992 217,421 217,421 - |

△42,388 △17 △7,089 △7,810 △15,222 △12,491 249 △8 △10,578 △10,578 - |

949,499 〈137,994〉 19,983 71,904 71,942 239,876 203,844 333,958 〈137,994〉 7,992 228,000 228,000 11,487 |

73,667 〈-〉 10,578 11,487 |

| 市中発行分計 |

1,146,214 |

1,093,247 〈137,994〉 |

△52,966 |

1,188,986 〈137,994〉 |

95,733 〈-〉 |

| 郵便局窓口販売注(6)

日銀乗換 財政融資資金乗換 財投債経過措置分 (郵便貯金資金) (年金資金) (簡易生命保険資金) |

23,000 (5,000) 132,193 10,000 296,000 197,000 75,000 24,000 |

23,695 (5,717) 132,281 9,940 295,607 196,788 74,883 23,936 |

695 (717) 88 △59 △393 △212 △117 △64 |

26,138 (8,154) 132,281 9,940 295,607 196,788 74,883 23,936 |

2,442 (2,436) - - - - - - |

| 公的部門計 | 461,193 | 461,524 | 331 | 463,967 | 2,442 |

| 個人向け国債注(6) | 16,000 | 44,845 | 28,845 | 60,056 | 15,210 |

| 合計 |

1,623,407 |

1,599,617 〈137,994〉 |

△23,789 |

1,713,010 〈137,994〉 |

113,386 〈-〉 |

この国債発行計画には、当該計画年度における年度予算ベースでの発行計画額が計上されており、発行根拠法別では、建設国債及び特例国債の発行額については一般会計予算の予算総則に示された発行限度額が、財投債の発行額については特別会計予算の予算総則に示された発行限度額が計上されている。そして、借換国債の発行額については、当該計画年度に償還を迎える国債の借換えに必要な額が計上されている。なお、特例国債は翌年度の6月末までの発行が認められており、借換国債は前記のとおり前年度において前倒発行が認められている。また、消化方式別では、市場のニーズ・動向を踏まえつつ、公的部門の引受予定額等を加味するなどして、発行計画額が計上されている。

16年度における発行計画額をみると、発行根拠法別では、16年度補正予算により、災害対策費等の新規の財源確保のため建設国債分を2兆2040億円増額するとともに、租税収入の増加見込み等を踏まえ、特例国債分を同額減額している。そして、発行計画額に対する実績額をみると、特例国債については、更に租税収入の増加が見込まれたため、補正予算後の発行計画額と比べても1兆1317億余円減少し、財投債については、財政投融資計画に対する実績が下回ったことにより1兆2124億余円減少するなどして、全体で発行計画額より2兆3789億余円減少する結果となっている。また、消化方式別では、市中発行分は5兆2966億余円減少し、個人向け国債は2兆8845億余円増加するなどの結果となっている。

このように毎年度の予算に基づく国債の要発行額は年々変動するとともに年度内においても変動するが、国債の発行自体はできる限り毎月平準的に行うこととしており、実際の発行額を当該年度の国債の要発行額に合わせることはしていない。このため、図2で示すように、年度予算ベースと、当該年度の4月から3月までの間(以下「カレンダーベース」という。)の発行額にかい離がある場合は、前倒債の発行額の増減で調整することにしている。すなわち、カレンダーベースの発行額が年度予算ベースの発行額を上回れば、対前年度前倒債発行額が増加することとなり、下回れば、減少することとなる。

そこで、国債発行計画とは別に、市中発行分については、発行する内容をより詳細に明らかにして市場の予見可能性の確保を更に図る目的で、国債の発行年限別に発行予定回数及び1回当たりの発行予定額を国債発行計画と同時期に公表している。この中では、年度予算ベースの国債発行計画とは異なり、カレンダーベースにおける市中発行予定額が計上されている。

市中発行分の16年度(16年4月から17年3月)におけるカレンダーベースの当初発行予定額と発行実績額は表2のとおりとなっている。

表2 市中発行分の平成16年度当初発行予定額と実績

(単位:兆円)

| 区分 | 16年度当初発行予定額 | 16年度実績額 | ||||

| 1回当たりの発行予定額 | 回数 | 発行総額 (A) |

1回当たりの発行額 | 回数 | 発行総額 (B) |

|

| 公募入札 利付30年債 利付20年債 変動利付15年債 利付5年債 利付2年債 割引短期国債(1年) 割引短期国債(6箇月) 利付10年物価連動債 シ団引受け 利付10年債 |

0.5 0.6 1.1 2.0 1.7 1.7 2.3 0.3 1.9 |

4 12 6 12 12 12 12 2 12 |

95.0 2.0 7.2 6.6 24.0 20.4 20.4 〈13.8〉 13.8 0.6 22.8 22.8 |

0.49 0.59 1.09 1.29 1.99 1.69 1.69 1.59 2.29 2.19 0.29 0.49 1.9 |

4 12 3 3 12 12 8 4 8 4 1 1 12 |

94.94 1.99 7.19 3.29 3.89 23.98 20.38 13.59 6.39 〈13.79〉 4.59 8.79 0.29 0.49 22.8 22.8 |

| 合計 |

〈13.8〉 117.8 |

〈13.79〉 117.74 |

||||

| 注(1) | 「発行総額(B)」欄の数値は、表1の「カレンダーベース(H16.4〜H17.3)の発行実績額(C)」欄の公募入札、シ団引受けの数値と一致する。 |

| 注(2) | 〈 〉書きは、年度内発行・償還分で外書きである。 |

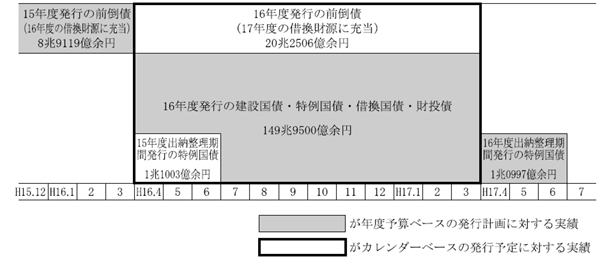

カレンダーベースの16年度当初発行予定額は117.8兆円となっていて、表1の国債発行計画の市中発行分114.6兆円を3.2兆円上回っている。これは、16年度分に比べて17年度分の前倒債をその程度増加させたとしても市場において受入れが可能であると見込めたことを背景としている。

表2のとおり、カレンダーベースでの市中発行実績は当初発行予定額とほぼ同額であった。その結果、表1のとおり、計画外の第II非価格競争入札の実績額1.1兆余円を加えた市中発行分のカレンダーベースの実績額118.8兆余円と、年度予算ベースの実績額109.3兆余円との差額9.5兆余円(特例国債の15年度分と16年度分の出納整理期間分の差額6億余円を除く。)が、対前年度前倒債増加額となる。

この結果、個人向け国債の増加分等を加えた17年度分の対前年度前倒債増加額の合計は11.3兆余円となり、16年度分の前倒債8.9兆余円相当額を加えた17年度分の前倒債は20.2兆余円と多額になった。これは、17年度において借換国債の発行額が16年度に比べて大幅に増加すると見込まれることなどから、国債の市中発行額をできる限り平準化し、国債の安定消化の確保に寄与するものであるとしている。なお、17年度分の前倒債の発行限度額は、16年度の補正予算により14兆円から24兆円に増額変更している。

年度予算ベースの国債発行計画に対する実績額とカレンダーベースの国債発行予定に対する実績額との関係を示すと図2のとおりである。

図2 年度予算ベースの国債発行計画に対する実績額とカレンダーベースの国債発行予定に対する実績額との関係

前倒債の発行限度額と発行実績額の推移は表3のとおりであり、借換国債の発行額の増加に伴い、前倒債の発行額も増加している。

表3 前倒債の発行限度額と発行実績額の推移

(単位:兆円、額面ベース)

| 年度 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 発行限度額 | 4.5 | 4.5 | 4.5 | 5.0 | 5.0 | 5.0 | 7.0 | 9.0 | 9.0 | 24.0 |

| 発行実績額 | 4.2 | 4.4 | 3.6 | 2.6 | 2.2 | 4.9 | 6.2 | 6.2 | 8.9 | 20.2 |

以下、本文中の年度ごとの発行額は、各年度の4月から3月に発行した額(同一年度内に発行・償還が行われた割引短期国債(6箇月)を含む。)で、また、年度末の発行残高は、各年度3月末の額で記述していくこととする。

(2)国債の発行消化等の状況

ア 消化方式別の国債発行状況

毎年度多額の国債を確実かつ円滑に発行する必要があることから、国債市場の動向等を踏まえて消化方式別に発行額が決定されている。

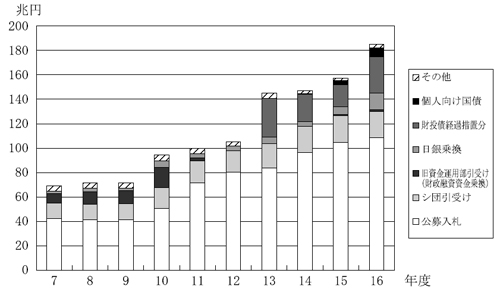

消化方式別の発行額の推移は図3のとおりである。

図3 消化方式別発行額の年度別推移

消化方式別の発行額の推移をみると、公募入札とシ団引受けを合わせた市中発行分の発行額は年々増加する傾向にあり、13年度に初めて100兆円を超え、それ以降も増え続けて16年度では131.5兆余円となっている。

市中発行方式、公的部門による引受け、個人向け国債別に、その発行状況をみると次のとおりである。

(ア)市中発行方式

a 公募入札

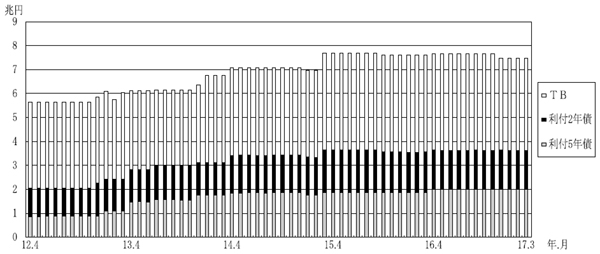

公募入札の1回当たりの発行予定額は、確実かつ円滑に消化できるように、国債発行市場の動向等を踏まえ、大幅な変動が生じないように決定することとしている。そこで、16年度に毎月発行されている利付5年債、利付2年債及び割引短期国債(以下「TB」という。)について、12年度以降の毎月の発行額の推移をみると図4のとおりとなっていて、年度内でみると、月々の発行額はほぼ平準化されたものとなっている。また、17年3月の発行額は計7.4兆余円で、12年4月の発行額計5.7兆余円と比べて1.7兆余円の増加となっている。

なお、公募入札において、応募額が発行予定額に達しないといういわゆる「未達」については、6年2月における利付4年債の入札で生じ、それ以降は生じていない。

図4 公募入札による発行額(利付5年債、利付2年債及びTB)の月別推移

b シ団引受け

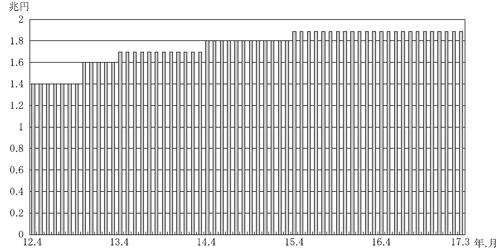

シ団引受けには、シ団構成員による競争入札部分と固定シェア引受部分があり、競争入札部分について応募額が割当予定額に達しなかった際には、残額を固定シェアで引き受けさせることになっているため、未達が生ずることはない。昭和62年に初めて競争入札が導入されて以降、より流動性の高い国債市場を構築するために、競争入札部分の占める割合は引き上げられてきている(平成16年度末現在85%)。

シ団引受けにより発行された利付10年債の毎月の発行額の推移について、公募入札の場合と同じ期間でみると図5のとおりとなっていて、公募入札と同様、年度内でみると、月々の発行額はほぼ平準化されたものとなっている。また、17年3月の発行額は1.9兆円で、12年4月の発行額1.4兆円と比べて0.5兆円の増加となっている。

なお、シ団引受けにおける競争入札部分で応募額が割当予定額に達しなかったのは、14年9月における入札の1回のみである。

図5 シ団引受けによる発行額の月別推移

(イ)公的部門による引受け

a 普通国債の引受け

公的部門による普通国債の引受けは、いわゆる財政投融資改革前の12年度までは旧資金運用部による引受け、旧郵便貯金特別会計の金融自由化対策資金による引受け、日銀乗換、郵便局窓口販売となっていたが、改革後は原則として日銀乗換、郵便局窓口販売のみとなり、日銀乗換が大宗を占めている。

日銀乗換は、日本銀行が金融調節を通じて市中から買い入れて保有する国債が満期を迎えた際に、特別会計予算の予算総則に定める限度額の範囲内で、財務省の要請を受けて同行が借換国債を直接引き受けるものである。財政法では、日本銀行による国債の引受けを原則禁止しているが、日銀乗換の場合、同行が保有する国債の借換えであり、通貨膨張の要因にはならないなどのため、同法第5条ただし書の規定により、国会の議決を経た金額の範囲内で乗換えを実施することができることとなっている。

10年度までは財務省の要請に応じて利付10年債で乗り換えていたが、11年度からは同行の政策委員会が乗換えに応ずるか否かを決定し、資産の固定化への影響の小さいTB(1年)による乗換えを1回に限って行っている(12、13両年度は乗り換えたTBの一部再乗換えを実施)。

日銀乗換額を年度別にみると図6のとおりであり、10年度以降、乗換額が毎年度3兆円を超える多額なものとなっており、16年度は13.2兆余円と急増している。これは、国債発行額が10年度以降大幅に増加し、他方、日本銀行の国債買入れが増加する状況の中で、同行の保有している国債(図11参照)

の満期償還額が多額に上っていることなどから、財務省において、市中消化額の大幅な増加を抑え、市中発行の平準化を図る必要があるとして、同行に乗換えを要請した結果である。

なお、17年度の国債発行計画では、17年度に見込まれる国債償還の集中の平準化を図るため、6.8兆余円の再乗換えを見込んでいる。

図6 日銀乗換額の年度別推移

b 財投債の引受け

公的部門による財投債の引受けは、図7のとおりとなっていて、13年度には郵便局窓口販売分が若干あったものの、14年度以降は全額が財投債経過措置分となっている。

図7 公的部門別財投債引受額の推移

注(1)

平成16年度までは実績で、17年度は計画額である。

|

注(2)

折れ線グラフと棒グラフの差額は市中発行分である。

|

財投債経過措置分は、13年度から始まったいわゆる財政投融資改革により、郵便貯金及び年金積立金の資金運用部への預託義務が廃止され、原則として自主運用されることになったことに伴い、市場への影響や既往貸付けの継続の財源確保などを考慮して、13年度以降19年度末までの7年間の経過措置として、財投債の一部を郵便貯金資金、年金積立金及び簡易生命保険資金で引き受けることとしたものである。財投債の発行額の増減に伴い、財投債経過措置分も増減しており、16年度においては、郵便貯金資金及び年金積立金への払戻額が増加したことなどにより、経過措置分が29.5兆余円となり、前年度に比べて11.0兆余円増加している。

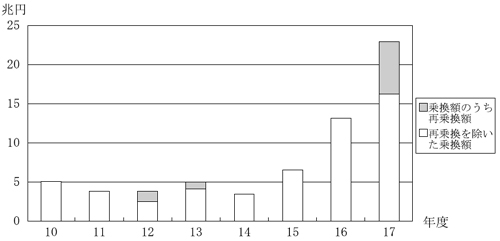

(ウ)個人向け国債

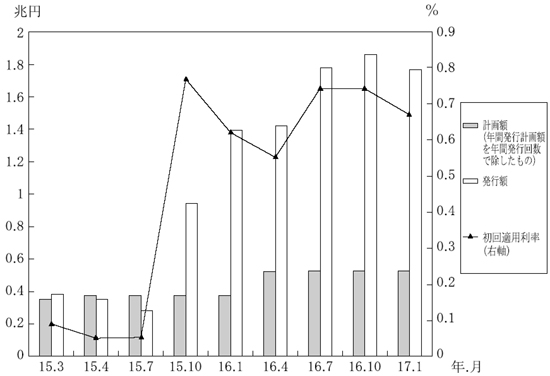

個人向け国債は、他の国債と異なり、個人のみ保有することが可能な満期10年・変動金利型の国債である。個人が保有しやすいよう、利付10年債の実勢金利を基に半年ごとに金利が変動したり、個人の換金ニーズに応えるために、額面金額に経過利子相当額を加えたものから一定の手数料相当額を差し引いた上で中途換金したりすることができるなどの条件を設定し、個人による国債保有の促進を目的として発行されている。15年度以降は3箇月ごとに年4回発行しており、最初に発行した15年3月以降の発行額及び初回適用利率の推移は図8のとおりとなっていて、同年10月以降の発行額は、計画額(年間発行計画額を年間発行回数で除したもの)を大幅に上回っている状況であり、16年度においては、計画額2.1兆円に対して6.8兆余円の発行となっている。

図8 個人向け国債発行年月別発行額及び初回適用利率の推移

イ 国債の商品性・保有者層の多様化の状況

(ア)発行年限別の国債発行の状況

国債の発行年限についても、金利変動リスク、借換リスク等を考慮した上で、国債発行市場の動向等を踏まえ、円滑に消化できるよう、短期、中期、長期、超長期の各ゾーンにバランスのとれた決定をすることにしている。

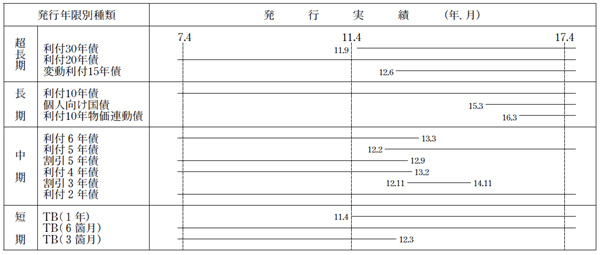

7年度以降における発行年限別の発行実績は表5のとおりとなっていて、10年度までは発行する種類が固定化されていたものの、11年度以降は発行年限を整理したり、多様化したりする傾向にあり、最近では前記の個人向け国債や利付10年物価連動債が新たに発行されている。なお、17年度にも新たな個人向け国債(固定利率・5年満期)が発行される予定である。

表5 国債の発行年限別発行実績

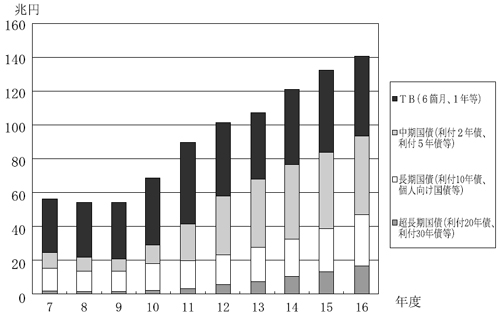

公的部門による引受分を除いた、市中発行、郵便局窓口販売等により発行された国債の発行年限別の発行額の推移は、図9のとおりであり、11年度以降、利付2年債、利付5年債等の中期国債や利付20年債、利付30年債等の超長期国債の発行額が増加する傾向にある。

図9 発行年限別国債発行額の推移

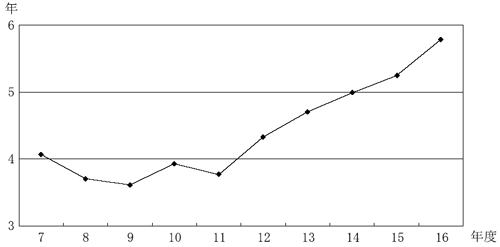

なお、上記の国債に係る平均発行年限の推移は、図10のとおりであり、12年度以降、超長期国債の発行額の増加などにより急激に伸長していて、11年度においては約3.7年だったものが、16年度では約5.8年となっている。

図10 市中発行、郵便局窓口販売等により発行された国債に係る平均発行年限の推移

(イ)国債の保有者の状況

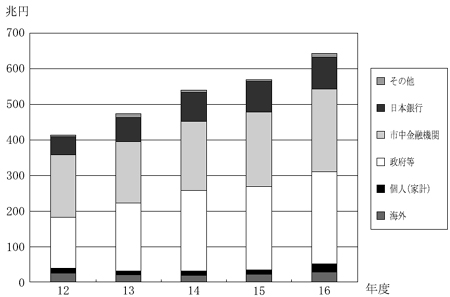

我が国の国債の保有構造は、公的部門や金融機関による保有割合が高い一方で、個人、海外部門の保有割合が諸外国に比べて相対的に低く、市場の状況が変化した場合において市場参加者の取引が一方向に流れがちな傾向にあるとの指摘がある。そこで、財務省では、国債の保有者層の多様化が国債市場の安定に資するという考えに立って、個人向け国債を15年3月に新たに発行したり、海外投資家による国債の保有を促進するために税制を整備するとともに、海外説明会の開催を17年1月から行ったりなどしている。

最近5年間の保有者の状況は、図11のとおりであり、全体に占める個人(家計)及び海外部門の保有割合は、16年度末でそれぞれ3.3%、4.2%といまだ低いものの、12年度末に比べて保有額は、個人(家計)については10.1兆余円から21.3兆余円、海外部門については24.4兆余円から27.4兆余円と増加している。

| 注(1) | 日本銀行作成の「資金循環統計」を基に作成 |

| 注(2) | 政府等は、財政融資資金(旧資金運用部)、郵便貯金資金、簡易生命保険資金、年金資金等であり、平成17年3月末現在では264.3兆余円で、その内訳は、財政融資資金48.7兆余円、郵便貯金資金104.6兆余円、簡易生命保険資金54.1兆余円、年金資金20.9兆余円等となっている。 |

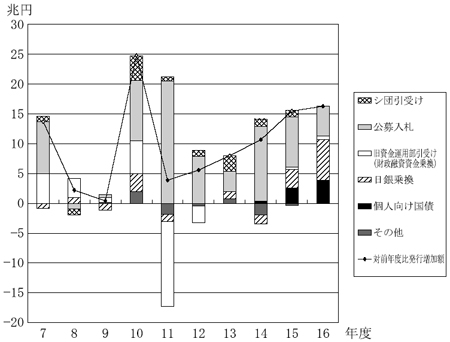

ウ 国債発行額の増加分と消化方式ごとの増減額

19年度末までに財投債の経過措置が終了するので、財投債経過措置分を除いた分について、国債発行額の対前年度比増加額と消化方式ごとの増減額との関係をみると図12のとおりである。

図12 発行増加額と消化方式ごとの増減額

発行額が大幅に増加した10年度には、その受け皿として、シ団引受けや公募入札の発行額を増加させることに加えて、旧資金運用部による引受けを増加させるなどしている。旧資金運用部引受けは、財政投融資改革の動きの中で、11年度は大幅に減少し、その分、公募入札(TB(1年)、利付2年債等)の発行額が増加しており、旧資金運用部引受けが全くなくなった12年度では、TB(1年)、利付2年債に加えて、利付5年債の公募入札による発行額が増加している。また、15、16両年度では、公募入札の増加額が鈍化し、日銀乗換や個人向け国債などが増加しており、その中でも特に日銀乗換の増加が著しいものとなっている。

(3)債務管理の状況

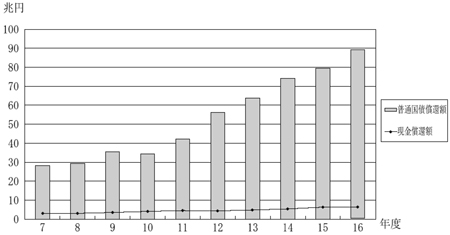

ア 国債の償還

普通国債の年度別の償還額は図13のとおり、発行残高の増加とともに年々増加する傾向にあり、16年度では89.1兆余円となっていて、7年度の28.4兆余円と比べて3.1倍にも上っている。また、16年度の償還額89.1兆余円の内訳は、現金償還額6.5兆余円、借換国債発行額82.6兆余円となっている。なお、17年度においては、償還額が100兆円を超える予定である。

図13 普通国債の年度別償還額の推移

また、財投債の年度別償還額の推移は、表6のとおりとなっている。

表6 財投債の年度別償還額の推移

(単位:億円)

| 年度 | 13 | 14 | 15 | 16 |

| 償還額 | — | — | 122,037 | 103,816 |

イ 普通国債に係る償還財源の繰入れ等の状況

前記のとおり、普通国債の償還財源の一部は、毎年度一般会計から基金に繰り入れることとしており、近年では国債残高の累増に従って繰入額も増加している状況である。

繰入額、現金償還額及び年度首基金残高の推移を示すと図14のとおりとなっている。

図14 普通国債に係る繰入額等の推移

一般会計において厳しい財政状況が続いている中で、当面の国債の償還に支障を生ずることはないという状況などから、昭和57年度から平成元年度までの間及び5年度から7年度までの間については、各年度の特例法により、定率繰入れ及び発行差減額繰入れを停止した。しかし、最近では毎年度の現金償還額が増こうしていること、また、現金償還額が年度首基金残高を大幅に上回る状況となってきていることから、現状では、定率繰入れ等を停止することは難しい状況になっている。

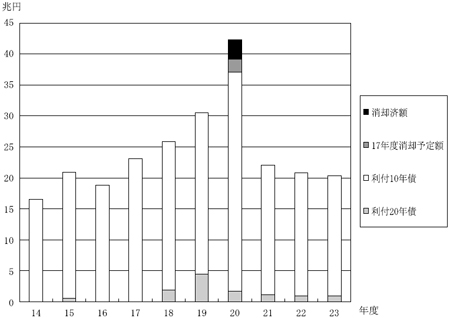

ウ 買入消却の実施状況

20年度に満期償還を迎える普通国債のうち、昭和63年度に発行した利付20年債と平成10年度に発行した利付10年債を対象として、14年度から買入消却が実施されている。

上記普通国債の買入消却の実施状況は表7のとおりであり、14年度から16年度までの間における実績額は計3兆2163億余円となっている。

表7 買入消却の実施状況

(単位:億円)

| 種類 | 買入先 | 14年度 | 15年度 | 16年度 | 累計 |

| 利付10年債 | 市中金融機関 | 1,464 | 5,389 | 5,919 | 12,773 |

| 財政融資資金 | — | 4,000 | 10,000 | 14,000 | |

| 日本銀行 | — | — | 4,000 | 4,000 | |

| 計 | 1,464 | 9,389 | 19,919 | 30,773 | |

| 利付20年債 | 市中金融機関 | 726 | 582 | 82 | 1,390 |

| 財政融資資金 | — | — | — | — | |

| 日本銀行 | — | — | — | — | |

| 計 | 726 | 582 | 82 | 1,390 | |

| 合計 | 市中金融機関 | 2,190 | 5,971 | 6,001 | 14,163 |

| 財政融資資金 | — | 4,000 | 10,000 | 14,000 | |

| 日本銀行 | — | — | 4,000 | 4,000 | |

| 計 | 2,190 | 9,971 | 20,001 | 32,163 |

これは、10年度において、旧日本国有鉄道清算事業団及び国有林野事業特別会計の債務の一部を一般会計が承継したり、総合経済対策や緊急経済対策が補正予算により実施されたりしたため、普通国債の発行額が9年度より26.4兆余円増加して76.2兆余円となり、シ団や旧資金運用部が引き受ける利付10年債を大量に発行した結果、図15のとおり、19年度までと比較して20年度に満期償還を迎える額が増加することとなったことによるものである。

そして、20年度に大量の満期償還を迎えることになる分について、14年度から買入消却を実施し、これにより償還時の借換国債発行額の平準化を図ることとしている。なお、17年度には2.2兆円の買入消却を予定(18、19両年度は未定)している。

図15 普通国債(利付20年債及び利付10年債)の償還及び買入消却の状況

(4)国債の発行・償還に伴う費用の状況

国債の発行・償還に伴う費用のうち、利払費及び手数料については次のような状況となっている。

ア 利払費

国債の利子は、通常の場合、満期償還まで毎年2回、発行時に国が決定した表面利率に従って一定額が支払われる。普通国債に係る利払費の年度別推移は、図16のとおりである。

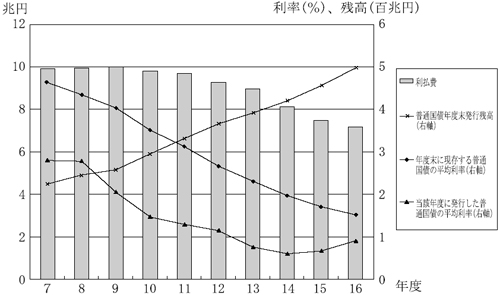

図16 普通国債に係る年度別利払費の推移

各年度における年度末に現存する普通国債の平均利率をみると、7年度4.6%であったものが年々低下し、16年度では1.5%となっており、利払費も同様に年々減少し、7年度9.9兆余円であったものが16年度では7.1兆余円となっている。これは、この間においても、普通国債の年度末発行残高は年々増加しているが、発行残高の増加による利払費の増加分を、利率の低下による利払費の減少分が上回る結果となっていることによるものである。

しかし、毎年度の普通国債の発行額が増大したり、普通国債の発行残高が累増したりしている状況では、金利の変動によって利払費が大きく増減するなどの影響を受けることになる。

また、財投債に係る利払費の推移は表8のとおりである。

表8 財投債に係る利払費の年度別推移

(単位:億円)

| 年度 | 13 | 14 | 15 | 16 |

| 利払費 | 1,338 | 4,283 | 5,982 | 8,405 |

イ 手数料

16年度において、国債整理基金特別会計から支払われた普通国債及び財投債に係る手数料の内訳は、表9のとおりである。

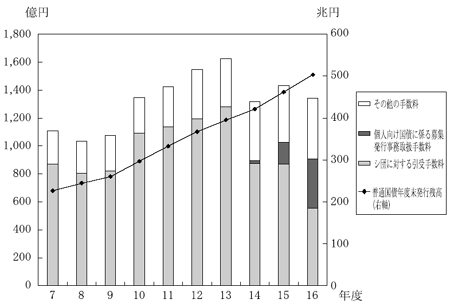

表9 平成16年度の手数料支払実績

(単位:億円)

| 区分 | 算定基準 | 支払先 | 16年度支払実績 | ||

| 引受手数料 | 利付10年債 | 額面金額100円につき23銭 (16年4月は100円につき39銭) |

シ団、日本郵政公社、年金資金運用基金、財政融資資金 | 936 | |

| 中期利付国債(郵便局販売分) | 額面金額100円につき12銭 | 日本郵政公社 | |||

| 起債等事務取扱手数料 | 利付国債 | 償還期間5年以上 | 額面金額×1.5/10,000 | 日本銀行 | 133 |

| 償還期間5年未満 | 額面金額×1/10,000 | ||||

| 割引短期国債 | 額面金額×1/100,000 | ||||

| 国債募集発行事務取扱手数料 | 個人向け利付国債 | 額面金額100円につき50銭 | 取扱機関(日本郵政公社を含む。) | 357 | |

| 利子支払手数料 | 財政融資資金・国債整理基金・日本郵政公社・年金資金運用基金・日本銀行所有分 | 利子支払額×0.9/1,000 | 日本銀行、日本銀行代理店、国債代理店、国債元利金支払取扱店、日本郵政公社 | 90 | |

| 上記以外分 | 利子支払額×1.8/1,000 | ||||

| 償還手数料 | 割引短期国債 | 償還金支払額×0.9/1,000,000 銘柄毎の手数料額の上限 自己口 1万円 顧客口 1.5万円 |

日本銀行、日本銀行代理店、国債代理店、国債元利金支払取扱店、日本郵政公社 | 185 | |

| 上記以外分 | 償還金支払額×0.9/1,000 銘柄毎の手数料額の上限 500万円 |

||||

| その他の手数料 | 1 | ||||

| 合計 | 1,705 | ||||

| 注(1) | 算定基準で算出された額に消費税を加えた額が手数料支払額である。 |

| 注(2) | 一般会計負担の日本国有鉄道清算事業団債券承継国庫債券等に係る手数料を含む。 |

これら手数料のうち、支払金額の大半を占める利付10年債に係る引受手数料については、シ団に対し支払われるものが大部分であり、このシ団に対する引受手数料は、国債の募集取扱い及び引受けに対する対価として支払われるものである。この手数料率は、シ団の固定シェア引受けの割合の低下、政府保証債等の引受手数料率の低下等に伴い、14年5月には100円当たり63銭から39銭に、16年2月には23銭にそれぞれ引き下げられ、現在に至っている。

普通国債に係る手数料について、年度別の推移をみると、図17のとおりとなっていて、近年の国債発行残高の累増にもかかわらず、その伸びと必ずしも連動せず、手数料は微増傾向にとどまっている。これは、引受手数料率の大幅な引下げや、シ団引受けの国債発行全体に占める割合自体の低下などにより、手数料の大宗を占めるシ団引受手数料が減少していることなどによるものである。

個人向け国債に係る募集発行事務取扱手数料については、額面金額100円につき50銭と、他の手数料と比べて高い基準で設定されており、15年度以降、個人向け国債の発行額の急増に伴って、その手数料額も急増している。

図17 普通国債に係る手数料の推移

また、財投債に係る手数料の推移は表10のとおりとなっている。

表10 財投債に係る手数料の推移

(単位:億円)

| 年度 | 13 | 14 | 15 | 16 |

| 手数料 | 774 | 455 | 392 | 372 |

| うち引受手数料 | 758 | 443 | 360 | 340 |

[3]まとめ

(1)国債発行計画の策定について

国債は、市場のニーズ・動向等を踏まえて策定された年度予算ベースでの国債発行計画に基づき発行されるが、国債の発行自体はできる限り毎月平準的に行うこととしており、年度予算ベースとカレンダーベースの発行予定額にかい離がある場合には、前倒債の発行額の増減で調整することにしている。そして、当該計画年度の予算上、必要な額以上の発行額相当分は、翌年度分の前倒債に充当される。近年、前倒債の発行額が増加してきている。

(2)国債の発行消化等の状況について

消化方式別・発行年限別の国債発行の状況をみると、対前年度の発行増加額の受け皿として、11年度以降、国債の商品性の多様化を進めるなどして、公募入札(TB(1年)、利付2年債、利付5年債等)の発行額が増加してきている。15、16両年度では、公募入札の増加額が鈍化し、日銀乗換や個人向け国債などが増加している。また、国債市場の安定に資するという考え方に立ち、国債の保有者層の多様化を図ることとしており、全体に占める個人(家計)及び海外部門の保有割合はいまだ低いものの、保有額は増加している。

(3)債務管理の状況について

償還の状況についてみると、普通国債発行残高の増加に伴い現金償還額が増加し、年度首基金残高を大幅に上回る状況となってきており、過年度において定率繰入れ等を停止した時期もあったが、現状では、定率繰入れ等を停止することは難しい状況となっている。

(4)国債の発行・償還に伴う費用の状況について

普通国債に係る利払費は、発行残高の増加による増加分を、利率の低下による減少分が上回る結果となっていることにより、年々減少してきているが、毎年度の発行額が増大したり、発行残高が累増したりしている状況では、金利の変動によって利払費が大きく増減するなどの影響を受けることになる。

以上のとおり、国債管理については、国債市場のニーズ・動向等を踏まえた国債発行計画を策定すること、消化方式・発行年限を多様化することなどにより多額の国債発行額を消化している。一方、近年の金利低下傾向により利払費は減少傾向にあるものの、今後の金利上昇局面では予断を許さない状況にある。最近の財政状況を踏まえれば、今後も国債発行額の増加が予想されるので、国債の安定消化の確保、国債市場の流動性の維持・向上、多額の既発国債の適切な管理等のため、国債管理のための諸施策の一層の推進が望まれる。