国会からの検査要請事項に関する報告(検査要請)

16年度末現在において設置されている116資金について、その運営状況をみると次のとおりである。

検査に当たっては、13年次の検査の際に検討すべき点が多数見受けられた「事業の実績」及び「資金の保有量」の視点に加え「事業の内容」及び「資金の管理」の視点からも検査した。

16年度末現在において設置されている資金全体について、元年度の状況と16年度の状況を比較すると、表3−1のとおり、資金数では52資金から116資金に、事業実績(注4)

額(各年度の新規貸付額、新規債務保証額、利子助成支払額、補助・補てん支払額等)では、2677億余円から4894億余円に、資金保有額では6218億余円から1兆5409億余円となっている。

事業実績額、資金保有額の推移をみると、事業実績額については、元年度以降9年度までは大きな変化はなく、10年度から増加の傾向となり、ピークの14年度は、元年度の約2倍となっている。資金保有額については、元年度以降14年度まで増加の傾向となっており、14年度には元年度の約3倍となっている。

表3−1 資金数、事業実績額及び資金保有額の推移

(単位:件、千円)

| 年度 | 資金数 | 事業実績額 | 資金保有額 |

| 元 | 52 | 267,772,490 | 621,847,870 |

| 2 | 54 | 273,461,944 | 692,678,216 |

| 3 | 56 | 238,537,695 | 891,363,674 |

| 4 | 58 | 288,391,685 | 958,072,633 |

| 5 | 61 | 301,300,765 | 944,073,003 |

| 6 | 62 | 307,022,905 | 971,146,408 |

| 7 | 68 | 300,719,557 | 1,036,264,720 |

| 8 | 70 | 312,072,495 | 1,099,008,456 |

| 9 | 72 | 279,606,242 | 1,203,683,173 |

| 10 | 78 | 340,324,266 | 1,339,753,575 |

| 11 | 83 | 383,455,833 | 1,412,898,132 |

| 12 | 93 | 362,196,912 | 1,460,408,575 |

| 13 | 105 | 499,727,068 | 1,479,295,594 |

| 14 | 113 | 556,185,837 | 1,776,480,059 |

| 15 | 116 | 550,095,176 | 1,610,496,144 |

| 16 | 116 | 489,495,359 | 1,540,978,521 |

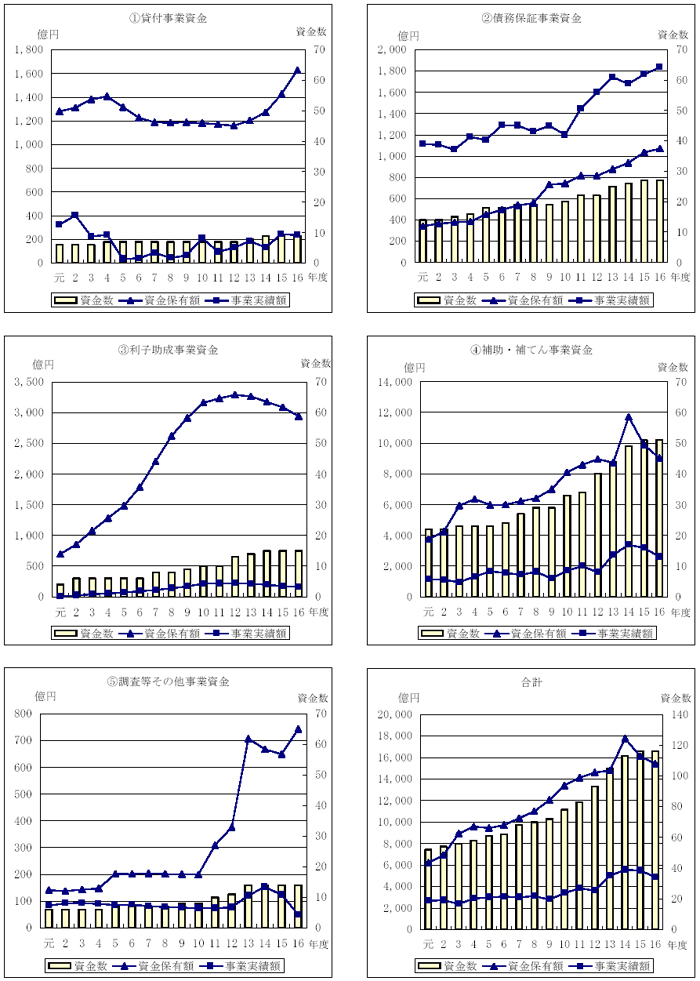

(ア)使途別にみた状況

元年度以降の使途別の資金数、事業実績額及び資金保有額の推移についてみると、次のとおりとなっている(図3−1参照) 。

〔1〕 貸付事業資金についてみると、資金保有額は、農地の利用集積や農地保有合理化事業関係の資金が新規に造成されたことなどにより、13年度から増加の傾向となっている。一方、事業実績額は、バブル経済の崩壊を背景に3年度及び5年度に大幅な低下となったが、10年度に貸付条件の変更等により実績が増加した資金があったため増加している。

〔2〕 債務保証事業資金についてみると、資金数、事業実績額及び資金保有額ともに元年度以降増加傾向となっている。これは、景気の状況に対応して講じられる経済対策として補正予算による新規資金の設置及び追加造成がなされたことなどが要因となっている。各年度とも事業実績額が資金保有額を上回っているのは、債務保証については、資金ごとに、資金全体として保証を承諾できる最高限度額(通常は資金残高に6倍、10倍等を乗じた額。以下「債務保証限度額」という。)が定められており、資金保有額を上回った債務保証が可能となっていることによる。

〔3〕 利子助成事業資金についてみると、資金保有額は12年度まで大幅に増加している一方で、この間の事業実績額は近年の貸付金利の低下により、ほぼ横ばいとなっている。

〔4〕 補助・補てん事業資金についてみると、資金保有額が14年度に突出しているのは、不良債権処理の影響で離職を余儀なくされた者を雇用した場合などに奨励金の支給等を行う資金に追加造成が行われたことなどによる。

〔5〕 調査等その他事業資金についてみると、資金保有額が13年度に急増しているのは、国内炭に係る鉱害復旧事業関係の資金が設置されたことによるものである。

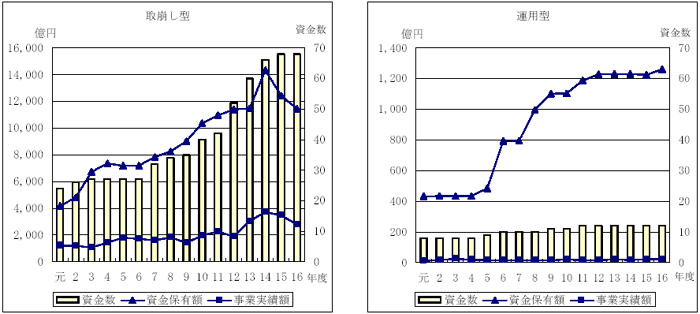

(イ)運営形態別にみた状況

元年度以降の運営形態別の資金数、事業実績額及び資金保有額の推移についてみると、図3−2のとおりとなっている。

取崩し型資金についてみると、資金数は元年度に24件であったものが16年度には68件と約2.8倍に増加していて、これに伴い資金保有額は約2.7倍、事業実績額は約2.2倍に増加している。取崩し型資金の使途は、利子助成、補助・補てん及び調査・研究等となっている。

運用型資金についてみると、資金保有額は、5年度以降11年度まで増加しているが、それ以降は資金が新設されていないことから、横ばいとなっている。

なお、回転型資金及び保有型資金は、それぞれ(ア)の貸付事業資金及び債務保証事業資金に該当する。

図3−2 運営形態別の資金数、事業実績額及び資金保有額の推移

(ア)資金保有額に対する貸付残高の割合の推移

12年度から16年度までの各年度末における資金保有額に対する貸付残高の割合の推移をみると、表3−2のとおり、各年度において半数以上の資金が50%未満となっていて、これら資金については資金保有額の50%以上が貸し付けられずに法人の手元に保管されている状況となっている。

表3−2 資金保有額に対する貸付残高の割合別の資金数の推移

(単位:件)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 80%以上 | 0 | 1 | 1 | 1 | 0 |

| 50%以上80%未満 | 3 | 3 | 2 | 1 | 2 |

| 30%以上50%未満 | 2 | 2 | 2 | 4 | 4 |

| 10%以上30%未満 | 1 | 0 | 2 | 2 | 3 |

| 10%未満 | 1 | 2 | 2 | 1 | 0 |

| 合計 | 7 | 8 | 9 | 9 | 9 |

(イ)新規貸付額、新規造成額、貸付金償還額等の推移

12年度から16年度までの新規貸付額、新規造成額、貸付金償還額及び資金保有、額の推移をみると、表3−3のとおりとなっている。13年度以降の各年度において新規貸付額よりも新規造成額及び貸付金償還額の計が上回っているため、その差額は毎年度、貸付未済額として手元に保管され、これを含めた手元保管額は、12年度の603億余円から16年度には916億余円と年々増加している。

これは、長期間にわたる景気低迷等によって貸付実績が計画より伸びなかったり、将来の貸付需要が大幅に増加した場合に備えるとして、貸付未済額をそのまま手元に保管していたりしたためと考えられる。

表3−3 新規貸付額、新規造成額、資金保有額等の推移

(単位:件)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | |

| 新規貸付額 | 12,992,068 | 18,578,693 | 13,295,568 | 24,440,354 | 23,523,203 | |

| 新規造成額 | 430,084 | 4,535,097 | 6,995,861 | 15,534,006 | 22,427,923 | |

| 貸付金償還額 | 6,578,618 | 18,350,117 | 9,148,438 | 18,389,523 | 18,358,665 | |

| 資金保有額 | 116,047,706 | 120,366,322 | 127,220,918 | 142,643,811 | 162,956,343 | |

| うち貸付残高 | 55,715,815 | 55,944,879 | 60,092,083 | 66,143,201 | 71,303,762 | |

| うち手元保管額 | 60,331,891 | 64,421,443 | 67,128,835 | 76,500,610 | 91,652,581 | |

(ア)債務保証限度額に対する債務保証残高の割合の推移

12年度から16年度までの各年度末における債務保証限度額に対する債務保証残高の割合の推移をみると、表3−4のとおり、12年度の1件を除きいずれの年度の資金もすべて50%未満となっており、このうち、半数以上の資金が10%未満にとどまっている。

表3−4 債務保証限度額に対する債務保証残高の割合別の資金数の推移

(単位:件)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 80%以上 | 0 | 0 | 0 | 0 | 0 |

| 50%以上80%未満 | 1 | 0 | 0 | 0 | 0 |

| 30%以上50%未満 | 3 | 3 | 4 | 2 | 3 |

| 10%以上30%未満 | 3 | 5 | 3 | 6 | 4 |

| 10%未満 | 14 | 15 | 17 | 17 | 18 |

| 合計 | 21 | 23 | 24 | 25 | 25 |

(イ)代位弁済額、回収額等の推移

12年度から16年度までの代位弁済額、回収額、求償権償却額等の推移をみると、表3−5のとおり、代位弁済額は15年度まで同程度で推移しているが、回収額は15年度に大きく減少し、求償権償却額は15年度以降大幅に増加している。すなわち、代位弁済を行ったものの、債務者に返済能力がないなどのため、求償権の全部又は一部を償却し、それに相当する資金が回収されない事態が増加している状況となっている。

表3−5 代位弁済額、回収額、求償権償却額等の推移

(単位:千円、%)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 対12年度比 |

| 代位弁済額 | 3,329,395 | 3,169,949 | 3,392,172 | 3,321,825 | 1,189,742 | 35.7 |

| 回収額 | 1,189,472 | 1,061,313 | 1,256,806 | 797,570 | 891,874 | 74.9 |

| 求償権償却額 | 343,955 | 649,672 | 1,458,324 | 3,443,744 | 3,540,744 | 1029.4 |

| 年度末求償権残高 | 12,520,841 | 14,727,965 | 16,073,326 | 15,416,257 | 12,474,206 | 99.6 |

利子助成の事業採択が行われた場合には、採択時に適用された利子助成率に従って助成期間満了まで助成が実施されることになり、その都度、後年度負担額(翌年度以降助成期間満了までに負担することになる利子助成額の合計をいう。以下同じ。)は減少していくことになる。

12年度から16年度までの各年度末における資金保有額及び後年度負担額の推移をみると、表3−6のとおり、各年度末における後年度負担額は、近年の低金利による利子助成率の低下、新規事業採択の減少等から、減少傾向となっている。また、資金保有額から後年度負担額を控除した額は、300億円台から400億円台で推移しているが、この額は、翌年度以降に新規事業採択がなかった場合には、国に返納することが可能となる額である。

表3−6 資金保有額及び後年度負担額の推移

(単位:千円)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 資金保有額(A) | 148,915,967 | 150,000,104 | 144,401,752 | 139,125,541 | 128,157,148 |

| 後年度負担額(B) | 108,884,497 | 104,239,196 | 98,938,350 | 97,718,404 | 97,893,975 |

| (A)-(B) | 40,031,470 | 45,760,908 | 45,463,402 | 41,407,137 | 30,263,173 |

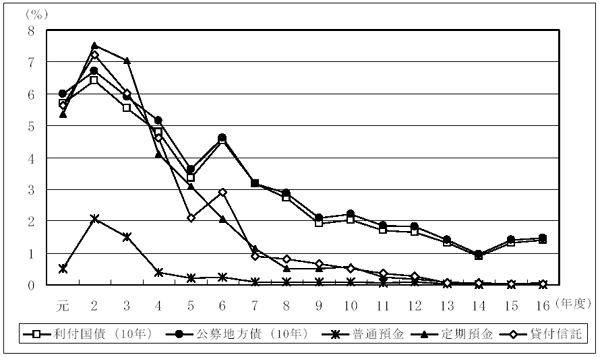

運営形態別の運用益について、12年度から16年度までの推移をみると、近年の低金利(参考:主要金利の推移

)の影響を反映して、表3−7のとおりとなっている。

資金全体の状況を12年度と16年度とで比較すると、運用の元本となる資金保有額が1兆4604億余円から5.5%増の1兆5409億余円となっている一方、運用益は173億余円から28.0%減の124億余円となっており、また、平均運用利回りも1.2%から0.7%に低下している。

運営形態別にみると、運用型資金では、資金全額を運用に回すことが可能であり、また、他の型の資金に比べ長期の運用方法を採ることが可能なことから、各年度の平均運用利回りは他の型の資金と比べて高くなっており、最も低い取崩し型に対しては1.6ポイントから1.3ポイントの開差を生じている。

表3−7 運営形態別の運用益の推移

(上段:運用益、中段:資金保有額、下段:運用利回り、単位:千円、%)

| 区分 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

| 取崩し型 | 11,496,345 | 10,122,830 | 8,083,217 | 8,048,885 | 7,548,416 |

| 1,140,078,333 | 1,148,375,454 | 1,432,750,534 | 1,241,951,363 | 1,145,052,445 | |

| 1.0 | 0.8 | 0.6 | 0.6 | 0.6 | |

| 回転型 | 1,524,127 | 1,364,643 | 1,432,969 | 1,451,487 | 1,247,362 |

| 116,047,706 | 120,366,322 | 127,220,918 | 142,643,811 | 162,956,343 | |

| 1.3 | 1.1 | 1.1 | 1.0 | 0.8 | |

| 保有型 | 1,442,007 | 1,180,386 | 1,276,701 | 1,229,241 | 1,288,682 |

| 81,450,522 | 87,615,982 | 93,556,264 | 103,424,447 | 107,008,764 | |

| 1.7 | 1.3 | 1.4 | 1.2 | 1.2 | |

| 運用型 | 2,891,552 | 2,858,593 | 2,748,214 | 2,664,183 | 2,393,749 |

| 122,832,014 | 122,937,836 | 122,952,343 | 122,476,523 | 125,960,969 | |

| 2.3 | 2.3 | 2.2 | 2.1 | 1.9 | |

| 合計 | 17,354,031 | 15,526,452 | 13,541,101 | 13,393,796 | 12,478,209 |

| 1,460,408,575 | 1,479,295,594 | 1,776,480,059 | 1,610,496,144 | 1,540,978,521 | |

| 1.2 | 1.0 | 0.8 | 0.7 | 0.7 |

| 注(1) | 日本銀行調査統計局のデータによる。 |

| 注(2) | 利率は、各年度の12月末の値である。 |

| 注(3) | 国債及び地方債は償還期間が10年ものの利率、定期預金は預入金額1000万円以上、期間3箇月以上6箇月未満のものの利率、貸付信託は信託期間が5年の予想配当率である。 |

資金事業の運営に当たって必要となる人件費(調査・研究等に係る直接人件費のように事業実績額に含まれる人件費は除く、事務費等(以下「人件費等」という。)については、所管府省が定めた資金事業の実施要領等において、資金の運用益又は資金そのものをその財源に充てることが認められている資金がある。

そこで、116資金について、16年度における運用益等の人件費等への充当状況をみると、人件費等に充てている資金が81資金、充てていない資金が35資金となっている。そして、人件費等に充てている81資金のうち、運用益のほか自己収入も人件費等の財源としている資金で、充当後にこれら財源に使用残が生じていて運用益分がどの程度充当されたのか把握できないなどの9資金を除いた72資金について、運用益等の人件費等への充当状況をみると、表3−8のとおりとなっている。

すなわち、充当額は72資金全体で31億余円であり、そのうち5000万円以上の資金は17資金、26億余円となっている。

さらに、この72資金の16年度の事業実績額と運用益等の人件費等への充当額の状況をみると、表3−9のとおり、事業実績が全くなく人件費等だけを負担している資金が11資金、充当額1億余円となっている。また、事業実績のある61資金について、事業実績額に対して人件費等への充当額がどの程度の割合となっているかをみると、50%以上の資金が12資金、このうち100%(事業実績額と人件費等への充当額が同額)以上となっているものが9資金となっている。

表3−8 人件費等に運用益等を充当している状況

(上段:資金数、下段:金額、単位:件、千円)

| 運営形態別 | 人件費等への充当額(16年度) | 合計 | ||||

| 100万円未満 | 100万円以上 500万円未満 |

500万円以上 1000万円未満 |

1000万円以上 5000万円未満 |

5000万円以上 | ||

| 取崩し型 | 12 | 8 | 4 | 9 | 10 | 43 |

| 4,343 | 28,682 | 29,458 | 183,110 | 1,834,354 | 2,079,950 | |

| 回転型 | 0 | 1 | 0 | 2 | 3 | 6 |

| 0 | 1,705 | 0 | 23,463 | 251,683 | 276,852 | |

| 保有型 | 3 | 2 | 3 | 6 | 1 | 15 |

| 904 | 5,003 | 22,833 | 133,897 | 65,377 | 228,015 | |

| 運用型 | 0 | 2 | 0 | 3 | 3 | 8 |

| 0 | 5,472 | 0 | 58,392 | 481,876 | 545,741 | |

| 合計 | 15 | 13 | 7 | 20 | 17 | 72 |

| 5,247 | 40,864 | 52,291 | 398,863 | 2,633,292 | 3,130,559 | |

表3−9 事業実績額と運用益等の人件費等への充当額の状況

(上段:資金数、下段:金額、単位:件、千円)

| 運営形態別 | 事業実績額に対する人件費等への充当額の割合(16年度) | 16年度に事業実績のない資金 | 合計 | ||||

| 10%未満 | 10%以上 30%未満 |

30%以上 50%未満 |

50%以上 | ||||

| うち100%以上 | |||||||

| 取崩し型 | 29 | 5 | 0 | 7 | 6 | 2 | 43 |

| 1,852,106 | 96,357 | 0 | 124,690 | 112,857 | 6,795 | 2,079,950 | |

| 回転型 | 5 | 0 | 0 | 0 | 0 | 1 | 6 |

| 221,494 | 0 | 0 | 0 | 0 | 55,357 | 276,852 | |

| 保有型 | 4 | 1 | 0 | 2 | 1 | 8 | 15 |

| 77,467 | 24,234 | 0 | 78,194 | 12,817 | 48,118 | 228,015 | |

| 運用型 | 2 | 3 | 0 | 3 | 2 | 0 | 8 |

| 90,278 | 58,392 | 0 | 397,070 | 60,402 | 0 | 545,741 | |

| 合計 | 40 | 9 | 0 | 12 | 9 | 11 | 72 |

| 2,241,347 | 178,984 | 0 | 599,956 | 186,077 | 110,271 | 3,130,559 | |