平成17年度決算検査報告

検査対象

|

国が資本金の2分の1以上を出資している法人のうち、平成16年度において財政投融資の対象となっている37法人、及び12年度において財政投融資の対象となっていた法人で16年度までに財投事業を廃止するなどして財政投融資の対象ではなくなった2法人の計39法人

|

|||

財政投融資の対象となっている37法人の資産合計(負債・資本合計)

|

286兆4079億円(平成16年度末)

|

|||

負債合計

|

258兆4050億円(平成16年度末)

|

|||

資本合計

|

28兆0029億円(平成16年度末)

|

|||

上記の37法人に対して交付された政府出資金

|

5495億円

|

(平成16年度)

|

||

上記の37法人に対して国から交付された補助金、交付金及び補給金

|

2兆1137億円

|

(平成16年度)

|

||

財政投融資の対象ではなくなった事業(2法人)に係る最終決算時の欠損金合計

|

256億円

|

|||

特殊法人等改革の過程で生じた政府出資金の減少額のうち財政負担となるものの額

|

2兆4095億円

|

|||

うち事業の承継に伴うもの

|

2兆1106億円

|

|||

うち事業の廃止等に伴うもの

|

2988億円

|

|||

本院は、平成12年度決算検査報告において、「財投機関の決算分析について」(以下「12年度報告」という。)を掲記している。財政投融資の対象となっている機関(以下「財投機関」という。)を取り巻く環境は、その後、財政投融資改革(以下「財投改革」という。)や特殊法人等改革が行われるなど大きく変化した。

両改革の概要は以下のとおりである。

ア 財政投融資制度の概要

財政投融資は、財政政策の一環として、有償資金等を活用して、民間では実施が困難な大規模・超長期プロジェクトや長期資金の供給など特定の事業等を政策的に支援する仕組みである。

財政投融資は、〔1〕財政融資資金特別会計が発行する国債(以下「財投債」という。)により金融市場から調達した資金等を財源として財投機関に融資(財投機関の発行する債券の引受けを含む。)を行う財政融資、〔2〕財投機関が金融市場で資金を調達する際に、元利金の支払について政府が保証を付する政府保証、〔3〕産業投資特別会計(以下「産投特会」という。)が、投資先からの配当金や国庫納付金等を財源として、産業の開発及び貿易の振興のために出融資を行う産業投資の3つから成り立っている。

イ 財投改革の概要

財政投融資制度については、13年度に抜本的な改革が行われ、郵便貯金や年金積立金の全額を資金運用部に預託する制度が廃止された。そして、財投機関が財政投融資を利用して行う事業(以下「財投事業」という。)について民業補完の観点から見直しを行うとともに、真に必要な事業の資金調達については、財投機関が金融市場において個別に発行する政府保証のない公募債券(以下「財投機関債」という。)による自主調達に努め、財投機関債による資金調達では当該政策分野に必要な資金需要を満たすことができない機関又は資金コストが大幅に上昇してしまう機関に対しては、国民の負担を最小にする観点から、財投債により金融市場で調達した資金等を財政融資資金として財投機関に融資する仕組みに改められた。

また、政府保証債(政府保証が付された債券)については、財政規律の確保等の観点から、直ちには財投機関債を発行することが困難な機関等について、個別に厳格な審査を経た上で限定的に発行を認めることとされた。

なお、財投機関債は、財投機関に対して、ディスクロージャーを促進させ、市場との緊張関係を通じた業務効率化へのインセンティブを高める点において、効果があると考えられている。

政府は、特殊法人等改革に関し、行政改革大綱(平成12年12月閣議決定)及び特殊法人等改革基本法(平成13年法律第58号)に基づき、特殊法人等整理合理化計画(平成13年12月閣議決定)を策定している。この改革では、行政改革の一環として、全特殊法人等の事業の徹底した見直しを行っており、財投機関に関しては、16年度末までに、23の特殊法人等の組織・事業を統廃合するなどして18の独立行政法人を設立するなどの改革を行っている。そして、独立行政法人の会計については、企業会計原則に必要な修正を加えた独立行政法人会計基準を12年2月に策定(15年3月、17年6月改訂)しており、独立行政法人は、その会計を処理するに当たってこの基準に従わなければならないとしている。

なお、国民生活金融公庫ほか7公庫等(注1)

については、「簡素で効率的な政府を実現するための行政改革の推進に関する法律」(平成18年法律第47号)により、廃止、民営化を含めた組織形態の抜本的改革を行う政策金融改革が現在進められている。

本院は、12年度報告において、財投機関に係る財務及び資金調達の状況と既往債務の償還の見通しや将来の財政負担につながる可能性のあるリスクなどについて検査した結果を記述している。そして、資産価格(簿価)と時価のかい離、資金調達と運用の期間ミスマッチ、繰上償還や延滞債権等の増加、出資した相手先会社等(以下「出資先会社」という。)における欠損金の累積などの債務償還リスクに適切に対応し、安定的な財務基盤を構築することが喫緊の課題となっている旨を記述した。

そこで、その後の財投改革や特殊法人等改革後の財投機関の組織、事業及び財務状況の変化を整理した上、経済性・効率性、有効性等の観点から、財投機関の財務基盤はより安定的な方向へ改善されているか、財政負担は縮減されているか、既往債務の償還に係るリスクはどのように変化したかなどに着眼して検査を行うこととした。

12年度報告において検査対象とした財投機関45法人は、その後、特殊法人等整理合理化計画に基づき事業及び組織形態の見直しが進められた。このうち財政融資資金を原資として資金運用を行う法人で、他の財投機関とは財政投融資に係る資金(以下「財投資金」という。)の使途が異なる簡易保険福祉事業団及び年金福祉事業団並びに16年10月に完全民営化され本院の検査対象ではなくなった電源開発株式会社の3法人を除く42法人は、法人の統廃合に伴って、16年度末において35法人となっている。今回の検査に当たっては、上記の35法人のほか、国の機関から独立行政法人化した独立行政法人国立病院機構及び独立行政法人国立大学財務・経営センターの2法人を加えた37法人を分析の対象として、主として13年度から16年度までの財務状況について検査を行うとともに、16年度末までに財投機関ではなくなった日本下水道事業団及び独立行政法人国際協力機構の2法人並びに財投事業が廃止されるなどした6勘定については、財投資金等の回収等について検査を行った。そして、これら39法人について、12年度報告と同様に、各法人の基本的な債務償還システム又は収支構造の特徴に着目して、社会資本整備法人(注2) 、政策金融法人(注3) 及び無償資金型法人(注4) の3つの事業類型に分類して分析を行った。

| (注2) | 社会資本整備法人 有償資金を財源として事業資産を取得し、施設利用料や譲渡代金等を償還原資とする事業スキームの法人。将来の債務償還は、収益性又は資産価格の変動などのリスクに影響される。

日本道路公団(平成17年10月1日以降は、東日本高速道路株式会社、中日本高速道路株式会社、西日本高速道路株式会社及び独立行政法人日本高速道路保有・債務返済機構)、首都高速道路公団(17年10月1日以降は、首都高速道路株式会社及び独立行政法人日本高速道路保有・債務返済機構)、阪神高速道路公団(17年10月1日以降は、阪神高速道路株式会社及び独立行政法人日本高速道路保有・債務返済機構)、本州四国連絡橋公団(17年10月1日以降は、本州四国連絡高速道路株式会社及び独立行政法人日本高速道路保有・債務返済機構)、関西国際空港株式会社、成田国際空港株式会社、東京地下鉄株式会社、独立行政法人緑資源機構、独立行政法人鉄道建設・運輸施設整備支援機構、独立行政法人水資源機構、独立行政法人石油天然ガス・金属鉱物資源機構、独立行政法人国立病院機構、独立行政法人環境再生保全機構、独立行政法人中小企業基盤整備機構、独立行政法人都市再生機構、日本下水道事業団(計16法人)

|

| (注3) | 政策金融法人 有償資金を財源として貸付けを行い、回収元利金等を償還原資に充てる事業スキームの法人。将来の債務償還は、貸倒損失や繰上償還による金利リスクなどの影響を受ける。

国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫、公営企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、日本私立学校振興・共済事業団、商工組合中央金庫、独立行政法人福祉医療機構、独立行政法人雇用・能力開発機構、独立行政法人労働者健康福祉機構、独立行政法人日本学生支援機構、独立行政法人国立大学財務・経営センター(計15法人)

|

| (注4) | 無償資金型法人 重要な意義、高い公共性を有する一方、リスクも大きい事業であることから、国の資金助成を主な財源とする事業スキームの法人。収支構造上、債務償還の問題はないが、出資先会社における欠損金の累積等の問題を抱えている。

独立行政法人農業・生物系特定産業技術研究機構(平成18年4月1日以降は、独立行政法人農業・食品産業技術総合研究機構)、独立行政法人新エネルギー・産業技術総合開発機構、独立行政法人科学技術振興機構、独立行政法人情報処理推進機構、独立行政法人情報通信研究機構、独立行政法人医薬品医療機器総合機構、独立行政法人奄美群島振興開発基金、独立行政法人国際協力機構(計8法人)

|

(以下、各法人の名称中「独立行政法人」は記載を省略する。)

検査に当たっては、上記の39法人すべてについて、決算関係資料等の提出を受け、説明の聴取等を行うとともに、各法人の本部等において実地検査を実施した。

ア 財投機関の財務に関わる制度の変更

12年度以降に行われた財投機関の財務に関わる制度の変更のうち、会計基準と、財投機関に対する財政融資資金(12年度以前は資金運用部資金)の貸付金利(以下「財投金利」という。)の金利設定方式の変更についてみると、次のとおりである。

(ア)適用される会計基準の変更

12年度決算においては、3法人(注5)

以外は、特殊法人等会計処理基準(昭和62年10月財政制度審議会公企業会計小委員会報告)に準拠した会計処理を行い、これに基づき財務諸表を作成していたが、16年度決算においては、21法人が独立行政法人会計基準に従って財務諸表を作成している。

このため、特殊法人等から独立行政法人に移行した財投機関においては、移行の前後で、特に特別法上の引当金、貸倒引当金、退職給付引当金等の計上方法、有価証券等の会計処理方法等について大きな差異が生じており、これにより、資産の価額及び負債の金額に増減が生じている。また、独立行政法人固有の会計処理として、独立行政法人の業務運営に要する費用のうち、その発生額を後年度において財源措置することとされている特定の費用が発生したときは、財源措置が予定される金額を「財源措置予定額収益」の科目名で収益に計上するとともに、「未収財源措置予定額」の科目名で資産として計上することとされている。

(イ)財投金利設定方式の変更

財投機関の収支に大きな影響を与える財投金利は、財投改革により、以下のとおり金利設定方式が改められた。

すなわち、財投改革前における財投金利は、昭和62年3月の法定制から市場金利連動制への移行後、郵便貯金等が資金運用部に預託される場合の預託金利と同一の水準とされ、貸付期間にかかわらず一律に設定されていた。

これに対し、平成13年4月の財投改革で、郵便貯金等について、資金運用部に対する全額預託義務を廃止するとともに、資金調達は、新たに国債の一種である財投債を発行して金融市場から市場金利に連動した条件で行うこととした。これにより財投金利は、貸付期間に応じ、国債の市場金利を基準として設定されることとなり、返済条件や据置期間の有無などの償還形態も反映した多様な金利設定が行われるようになった。

なお、上記のほか、特殊法人等整理合理化計画により、財投機関のうち政策金融法人では、コストに応じるなどした金利設定の導入が行われるなどしている。

イ 12年度及び16年度における決算の状況

12年度報告における検査対象42法人の12年度決算と今回の検査対象37法人の16年度決算について、財投事業を行っていない勘定も含めた全勘定の合計金額を比較すると、法人数の違いや会計基準の変更等により単純な比較はできないが、主として以下のような変化がみられる。

〔1〕 資産合計及び負債合計は、314兆0077億円及び286兆0812億円から286兆4079億円及び258兆4050億円へ、共に約27兆円減少している。また、資本合計は、27兆9264億円から28兆0029億円へ764億円増加しているが、資本のうち政府出資金は、25兆7942億円から21兆4551億円へ4兆3391億円の大幅な減少となっている。

〔2〕 損益については、当期損失金を計上している法人が28法人から8法人に減少する一方、当期利益金を計上している法人が7法人から24法人に増加しており、ほぼ12年度と逆転している。

〔3〕 単年度ベースでみた国の財政支出による財政負担は、補助金、交付金及び補給金(以下「補助金等」という。)並びに政府出資金の合計額で4兆7065億円から2兆6632億円へとほぼ半減している。

以上のように、財投機関の財務は、資産、負債規模が縮小する中で、損失金を計上している法人は減少し、国の財政負担は軽減される状況となっている。

ア 新規設立法人への事業承継に伴う財務への影響

(ア)資産等承継の状況

旧法人から資産及び負債を承継(以下「資産等承継」という。)して設立された新規設立法人20法人のうち財投事業を経理する41勘定(注6) について、旧法人の最終貸借対照表と新規設立法人の開始貸借対照表とを比較すると、承継前の資産の総額52兆5648億円及び負債の総額45兆7399億円は、承継後において、それぞれ49兆7614億円及び45兆9000億円となっていて、資産が2兆8034億円減少する一方、負債は1600億円増加し、資産の減少が著しい。また、承継前の資本の総額6兆8248億円及び欠損金の総額1兆5292億円は、承継後において、それぞれ3兆8613億円及び1兆0808億円となっていて、資本が2兆9634億円、欠損金が4484億円といずれも大きく減少している。

(イ)資産評価等に伴う評価等損益の発生状況

資産の増減の主な内訳は、表1のとおり、土地・建物等の事業用資産及び有形固定資産の評価等による減少1兆2496億円、国や他法人・他勘定が承継したことによる減少9044億円、貸倒引当金の積増しによる減少3592億円、他勘定への資金提供3733億円、未収財源措置予定額の新規計上2073億円などとなっている。

表1 資産及び負債の主な評価等損益の内訳

(単位:億円)

区分

\

項目

|

合計

|

左の内訳

|

||||

社会資本整備法人(勘定)計

|

政策金融法人(勘定)計

|

無償資金型法人(勘定)計

|

||||

資産の評価等損益

|

△28,034

|

△10,937

|

△16,181

|

△915

|

||

主な内訳

|

土地・建物等の事業用資産及び有形固定資産の評価等増/減(△)額

|

△12,496

|

△11,174

|

△1,289

|

△32

|

|

国や他法人・他勘定が承継したことによる減少(△)額

|

△9,044

|

△51

|

△8,861

|

△131

|

||

出資先出資及び有価証券の評価等の増/減(△)額

|

△794

|

△130

|

△37

|

△627

|

||

貸倒引当金の積増しによる減少(△)額

|

△3,592

|

△1,185

|

△2,386

|

△20

|

||

未収財源措置予定額の新規計上額

|

2,073

|

1,759

|

314

|

—

|

||

他勘定への資金提供(△)額

|

△3,733

|

—

|

△3,733

|

—

|

||

他勘定からの資金注入額

|

1,208

|

1,208

|

—

|

—

|

||

負債の評価等損益

|

1,600

|

1,404

|

188

|

7

|

||

主な内訳

|

負債のうち他法人・他勘定が承継したことによる減少(△)額

|

△187

|

△42

|

△145

|

—

|

|

特別法上の引当金の増/減(△)額

|

△881

|

△880

|

—

|

△1

|

||

退職給付引当金の増/減(△)額

|

2,749

|

885

|

1,852

|

11

|

||

補助金等資産見返負債の増/減(△)額

|

△261

|

△304

|

42

|

△0

|

||

(ウ)未収財源措置予定額の状況

独立行政法人会計基準によると、独立行政法人が未収財源措置予定額を計上する場合、後年度において国等が財源措置することとされている特定の費用の範囲と財源措置の時期、方法等を、中期計画等で明らかにしていなければならないとされている。

新規設立法人20法人41勘定のうち、5法人5勘定(注7)

においては、資産等承継時の開始貸借対照表に、貸倒引当金の繰入れに要する費用などのうち、将来、国から補助金等により財源措置されると見込まれる金額について、未収財源措置予定額2073億円が資産に計上されている。そして、16年度末の未収財源措置予定額は2134億円であり、当初の計上額に比べて61億円増加している。

上記5法人のうち、環境再生保全機構、労働者健康福祉機構及び日本学生支援機構においては、未収財源措置予定額に対する財源措置は、いずれも計上後10年以上の長期にわたり毎年度の予算の範囲内で措置するとされていることから、これが予定されたとおり措置されない場合、法人の財務に影響を及ぼすことも考えられる。したがって、これらの法人については、今後、未収財源措置予定額の計上の状況とこれに対する財源措置の状況を注視していくこととする。

(エ)資本の増減状況

新規設立法人の資本は、その設立根拠法等によって資本の構成や政府出資金の額の決定方法が規定されており、資産の評価等に伴い発生する損益は、最終的には政府出資金の増減や積立金又は繰越欠損金として処理されることになる。なお、法令により、他勘定から資金を受け入れるなどして資産の評価に係る損失等を減少させている勘定もある。

(オ)財政負担の状況

新規設立法人の資本のうち政府出資金及び一部の資本剰余金は国有財産であり、政府出資金が回収されることなく減少している場合には、国が出資する他の法人に承継される場合等を除き、新たな財政支出は伴わないものの、国有財産の減少という形で財政負担が生じることになる。

このような政府出資金の減少(以下「政府出資金の償却」という。)が生じているのは、表2のとおり、9法人13勘定(注8)

で合計2兆1106億円となっている。

表2 政府出資金の償却

(単位:億円)

区分

\

項目

|

合計

|

左の内訳

|

|||

社会資本整備法人(勘定)計

|

政策金融法人(勘定)計

|

無償資金型法人(勘定)計

|

|||

資産の評価等損益

|

△28,034

|

△10,937

|

△16,181

|

△915

|

|

資産のうち国が承継したことによる減少(△)額

(a)

|

△482

|

△3

|

△347

|

△131

|

|

資産のうち他法人・他勘定が承継したことによる減少(△)額

(b)

|

△8,561

|

△48

|

△8,513

|

△0

|

|

負債の評価等損益

|

1,600

|

1,404

|

188

|

7

|

|

負債のうち他法人・他勘定が承継したことによる減少(△)額

(c)

|

△187

|

△42

|

△145

|

—

|

|

負債増のうち政府出資金からの振替額

(d)

|

1,496

|

1,496

|

—

|

—

|

|

((a)+(b)-(c)-(d))

|

△10,353

|

△1,506

|

△8,716

|

△131

|

|

承継前政府出資金(e)

|

67,834

|

22,955

|

41,385

|

3,493

|

||

承継後政府出資金(f)

|

35,858

|

18,837

|

13,659

|

3,362

|

||

政府出資金の増/減(△)額(g)=(f)-(e)

|

△31,976

|

△4,118

|

△27,726

|

△131

|

||

内訳

|

一般会計政府出資金の増/減(△)額

|

△4,671

|

△1,617

|

△3,053

|

—

|

|

産投特会政府出資金の増/減(△)額

|

△180

|

△48

|

—

|

△131

|

||

その他の特別会計政府出資金の増/減(△)額

|

△27,124

|

△2,452

|

△24,672

|

—

|

||

政府出資金の増減のうち国や他法人・他勘定の承継等に対応する分の額(h)

|

△10,869

|

△2,025

|

△8,712

|

△131

|

||

内訳

|

一般会計対応分の額

|

△215

|

△208

|

△7

|

—

|

|

産投特会対応分の額

|

△133

|

△2

|

—

|

△131

|

||

その他の特別会計対応分の額

|

△10,520

|

△1,815

|

△8,705

|

—

|

||

政府出資金の償却(△)/増加(国の財政負担)((g)-(h))

|

△21,106

|

△2,093

|

△19,013

|

—

|

||

内訳

|

一般会計政府出資金の償却(△)/増加額

|

△4,455

|

△1,409

|

△3,046

|

—

|

|

産投特会政府出資金の償却(△)/増加額

|

△46

|

△46

|

—

|

—

|

||

その他の特別会計政府出資金の償却(△)/増加額

|

△16,604

|

△636

|

△15,967

|

—

|

||

このほか、日本学生支援機構は、新規設立に際して旧法人の一般会計からの借入金641億円について償還免除を受けており、国の債権の減額という形の財政負担が生じている。また、前記の16年度末における未収財源措置予定額2134億円についても、将来的には補助金等による補てん措置という形での財政負担が予定されているものである。

以上のように、特殊法人等改革を契機に、財投機関のうち一部の法人については財務基盤は改善されたものの、その過程においては多額の財政負担が生じている。

イ 廃止事業及び廃止予定事業に係る勘定の状況

16年度末までに廃止されるなどした事業(以下「廃止事業」という。)は8勘定(注9) 、16年度末時点で法令により廃止することが決定されている事業(以下「廃止予定事業」という。)に係る勘定(以下、それぞれ「廃止事業勘定」及び「廃止予定事業勘定」という。)は12勘定(注10) となっている。

| (注9) | 8勘定 日本下水道事業団(建設業務勘定)、都市再生機構(鉄道勘定)、基盤技術研究促進センター(うち他法人に承継した事業を除く。)、国際協力事業団(うち海外移住事業)、中小企業総合事業団信用保険部門(中小企業信用保険事業・融資事業のうち融資事業)、情報処理振興事業協会(技術事業勘定)、情報処理推進機構(地域ソフトウェア教材開発承継勘定)、通信・放送機構(衛星所有勘定)

|

| (注10) | 12勘定 〔社会資本整備法人〕環境再生保全機構(承継勘定)、中小企業基盤整備機構、(工業再配置等業務特別勘定及び産炭地域経過業務特別勘定)〔政策金融法人〕雇用・能力開発機構(一般勘定のうち雇用促進融資に係る債権管理事業)、労働者健康福祉機構(うち労働安全衛生融資に係る債権管理事業)〔無償資金型法人〕新エネルギー・産業技術総合開発機構(研究基盤出資経過勘定、鉱工業承継勘定及び特定事業活動等促進経過勘定)、情報処理推進機構(特定プログラム開発承継勘定)、情報通信研究機構(通信・放送承継勘定)、医薬品医療機器総合機構(承継勘定)、中小企業基盤整備機構(出資承継勘定)。なお、新エネルギー・産業技術総合開発機構の研究基盤出資経過勘定は、平成18年4月に廃止された。

|

(ア)廃止事業勘定に係る財投資金等の回収及び損失処理の状況

廃止事業勘定8勘定に係る財投資金等の回収及び損失処理の状況をみると、表3のとおり、最終決算においていずれも欠損金を計上しており、その総額は3560億円となっている。

法人名(勘定名)

|

最終決算時の資本金

|

最終決算時の欠損金

|

左の欠損金の処理

|

最終決算時の資本金のうち国庫納付額

|

|||||

政府出資金

|

うち産投特会政府出資金

|

政府出資金の減少(一般会計)

|

政府出資金の減少(産投特会)

|

政府出資金以外の出資金の減少

|

他勘定等へ欠損金を承継

|

一般会計政府出資金

|

産投特会政府出資金

|

||

社会資本整備法人(2勘定)(A)

|

29

|

427

|

0

|

—

|

29

|

389

|

—

|

—

|

|

0

|

—

|

||||||||

無償資金型法人(6勘定)(B)

|

11,114

|

3,133

|

72

|

2,915

|

135

|

9

|

18

|

785

|

|

10,967

|

4,073

|

||||||||

合計(A)+(B)

|

11,144

|

3,560

|

2,988

|

165

|

398

|

803

|

|||

10,967

|

4,073

|

72

|

2,915

|

18

|

785

|

||||

そして、廃止事業勘定8勘定のうち7勘定では、財投事業の廃止に伴い、産投特会政府出資金2915億円及び一般会計政府出資金72億円、計2988億円が欠損金の処理に充てられたため、回収不能となっている。

(イ)廃止予定事業勘定の財務状況

廃止予定事業勘定12勘定に係る16年度決算の状況についてみると、8勘定において累積欠損金を総額945億円計上しており、このうち無償資金型法人の6勘定については、今後の収支が改善されない場合、出資金の全額回収は困難である。

また、社会資本整備法人における中小企業基盤整備機構の2勘定では、勘定廃止時に欠損金が生じた場合、工業再配置等業務特別勘定においては、欠損金処理のため同勘定の出資金を減少させることとなるほか、当該2勘定の権利及び義務を一般勘定に承継する際に、一般勘定に欠損金を承継するなどの処理を行うことになる。

また、社会資本整備法人3勘定及び政策金融法人2勘定では、借入金の償還時期までに売却等による資金の回収ができなかったり、貸付金の回収時期より借入金の償還時期が早い場合には、現預金の保有状況によっては、資金不足を生じたりするおそれがある。

このように、これらの廃止予定事業勘定についても廃止事業勘定と同様に、財投資金等の回収ができなかったり、廃止後に損失を他の勘定が承継したりなどする場合もあることから、今後の収支等の推移等について注視していくこととする。

(3)財投改革後の財投事業に係る資金調達の状況

ア 財政投融資の縮減・重点化の状況

(ア)財政投融資による資金調達実績の状況

12年度及び16年度それぞれの財政投融資計画(以下「財投計画」という。)において財政投融資を予定していた35法人(注11) 及び34法人(注12) について、財政投融資による資金調達実績(注13) (以下「財投実績」という。)の総額を比較すると、16年度の財投実績11兆3539億円は12年度の20兆7302億円に対し54.8%となっている。そして、各年度の財投実績の推移をみると、12年度から14年度にかけての低下が顕著である。これは住宅金融公庫における事業見直しの影響によるもので、13、14両年度における住宅金融公庫の財投実績の対前年度減少額は、全体の減少額のそれぞれ90.5%及び53.7%を占めている。

| (注11) | 35法人 日本道路公団、首都高速道路公団、阪神高速道路公団、本州四国連絡橋公団、緑資源公団、水資源開発公団、地域振興整備公団、新東京国際空港公団、石油公団、日本鉄道建設公団、都市基盤整備公団、金属鉱業事業団、環境事業団、日本下水道事業団、運輸施設整備事業団、関西国際空港株式会社、帝都高速度交通営団、国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫、公営企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、社会福祉・医療事業団、日本私立学校振興・共済事業団、日本育英会、商工組合中央金庫、科学技術振興事業団、奄美群島振興開発基金、情報処理振興事業協会、基盤技術研究促進センター、生物系特定産業技術研究推進機構、医薬品副作用被害救済・研究振興調査機構

|

| (注12) | 34法人 日本道路公団、首都高速道路公団、阪神高速道路公団、本州四国連絡橋公団、関西国際空港株式会社、成田国際空港株式会社、緑資源機構、鉄道建設・運輸施設整備支援機構、水資源機構、石油天然ガス・金属鉱物資源機構、国立病院機構、環境再生保全機構、中小企業基盤整備機構、都市再生機構、国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫、公営企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、日本私立学校振興・共済事業団、商工組合中央金庫、福祉医療機構、日本学生支援機構、国立大学財務・経営センター、農業・生物系特定産業技術研究機構、新エネルギー・産業技術総合開発機構、科学技術振興機構、情報処理推進機構、情報通信研究機構、医薬品医療機器総合機構、奄美群島振興開発基金

|

| (注13) | 政府保証債のうち外国債については、12年度以前の財政投融資計画には含まれていないが、ここでは各年度の比較のため、12年度分の計画及び実績に含めて計上している。

|

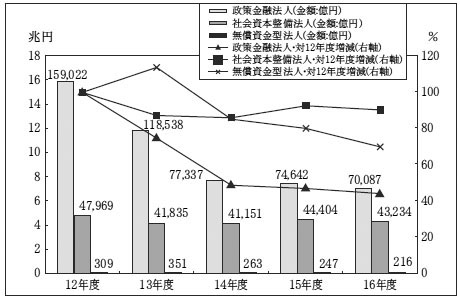

政策金融法人、社会資本整備法人及び無償資金型法人の事業類型別に財投実績の推移を示すと、図のとおりである。

図 事業類型別の財投実績及び対平成12年度増減率の推移

事業類型別の財投実績について12年度と16年度を比較すると、社会資本整備法人が4734億円減、9.9%減となっているのに対して、政策金融法人は金額で8兆8934億円減、55.9%減と大きく減少している。ただし、住宅金融公庫に係る財投実績の減少6兆5711億円を除いた政策金融法人では、24.9%減となっている。

(イ)財投計画に対する財投実績の状況

12年度から16年度までの各年度の財投計画(当初計画。以下同じ。)と財投実績とのかい離の状況について事業類型別(政策金融法人については、前記の理由により、住宅金融公庫を除いて分析している。)にみると、社会資本整備法人についてはかい離幅が小さいが、政策金融法人については16.8%から32.2%、無償資金型法人については9.0%から20.2%のかい離がそれぞれ生じており、特に政策金融法人については財投事業の計画に対して財投事業の実績が下回る法人が多かったことなどから、かい離幅の最大は12年度4兆4271億円、最小は16年度1兆4458億円で大きな開差を生じている。

(ウ)財投資金の資金別の状況

財投実績に占める財政融資資金(本項においては、12年度以前は資金運用部資金及び簡保資金)、政府保証債及び産投特会からの出融資金(以下「産投出融資金」という。)の資金構成について、12年度と16年度の状況を比較(注14) すると、16年度の財投実績は9兆3762億円減少しているが、これは主として、財政融資資金が9兆1542億円減少していることによるもので、財政融資資金の構成割合は79.5%から64.6%へと低下している。これに対して、政府保証債の構成割合は20.0%から35.0%へと上昇している。これは、道路関係4公団の資金調達について、民営化に備えて財政融資資金から市場調達へ移行するに際し、政府保証債による調達を増加させていることにより急増したもので、この道路関係4公団の政府保証債発行額の増加については、過渡的に行われた措置とされていることから、今後の推移を注視していくこととする。

イ 財投機関債の発行による資金の自主調達の状況

(ア)財投機関債の発行実績の状況

財投機関債の発行法人数は、13年度から16年度までの間に、18法人から23法人に拡大しており、国からの資金助成を資金調達の主な財源とする無償資金型法人7法人を除くと、16年度に財投機関債を発行していない法人は、中小企業基盤整備機構、石油天然ガス・金属鉱物資源機構、国立病院機構及び国立大学財務・経営センターの4法人だけである。また、発行総額は13年度から16年度までの間に1兆0004億円から3兆3019億円へと約3倍に増加しており、16年度では政策金融法人の発行額が2兆2864億円と発行総額の約3分の2を占めている。

(イ)資金調達における財源構成の状況

財投機関における16年度の資金調達について、借入金(短期借入金を除く。)、債券発行等の外部資金調達額に占める財投機関債の割合(以下「財投機関債依存率」という。)を、無償資金型法人及び住宅金融公庫ほか3法人(注15) を除く23法人28勘定(注16) について示すと、全体の財投機関債依存率は16.4%となっているが、勘定別にみると、0%から88.9%となっているなど、法人又は勘定の事業形態等により大きな開差がある。また、これを事業類型別にみると、政策金融法人12勘定は16.8%、社会資本整備法人16勘定は15.7%で、ほぼ同様の依存率となっている。一方、政策金融法人について、金利の逆ざや等による収支差や貸倒償却等による損失等を補てんするため、国から補助金等を受け入れることとなっている法人(以下「補給金型法人」という。)とそれ以外の法人(以下「非補給金型法人」という。)とに分類すると、非補給金型法人5勘定の財投機関債依存率は23.7%となっていて、補給金型法人7勘定の財投機関債依存率11.8%を大きく上回っている。

| (注15) | 住宅金融公庫ほか3法人 証券化支援事業として貸付債権担保住宅金融公庫債券の発行を行う住宅金融公庫及び従来から発行している商工債券の一定割合を財投機関債としている商工組合中央金庫については、その債券の性質が他の財投機関債と異なること、また、国立病院機構及び国立大学財務・経営センターについては、共に16年度が国の機関から独立行政法人化した初年度であることから、それぞれ分析の対象から除いている。

|

| (注16) | 23法人28勘定 〔社会資本整備法人〕日本道路公団、首都高速道路公団、阪神高速道公団、本州四国連絡橋公団、関西国際空港株式会社、成田国際空港株式会社、緑資源機構(造林勘定及び林道等勘定)、鉄道建設・運輸施設整備支援機構(建設勘定及び船舶勘定)、水資源機構、石油天然ガス・金属鉱物資源機構(金属鉱業一般勘定)、環境再生保全機構(承継勘定)、中小企業基盤整備機構(工業再配置等業務特別勘定及び産炭地域経過業務特別勘定)、都市再生機構(都市再生勘定)、〔政策金融法人〕〔補給金型法人〕国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫(融資勘定)、沖縄振興開発金融公庫、国際協力銀行(海外経済協力勘定)、福祉医療機構(一般勘定)、日本学生支援機構〔非補給金型法人〕公営企業金融公庫、日本政策投資銀行、国際協力銀行(国際金融等勘定)、日本私立学校振興・共済事業団(助成勘定のうちの一般経理)、福祉医療機構(年金担保貸付勘定)

|

(ウ)財投機関債の発行コストと対国債スプレッド

財投資金から財投機関債に財源構成がシフトすると、財投機関債の発行法人においては、財投機関債の発行金利が財政融資資金や政府保証債の金利を上回ることによる支払い利息の増加や、債券の引受けを行う証券会社等に対して支払う手数料等の経費の発生等により、直接的なコストが増加することになる。そして、このコストの増減に最も大きく影響するのが発行金利である。

16年度に発行された財投機関債のうち発行方法等が異なるもの(注17)

を除いた84件計2兆5366億円(社会資本整備法人11法人で35件計1兆0206億円、政策金融法人10法人で49件計1兆5160億円)に係る財投機関債の償還年限は、16年度において3年、4年、5年、7年、10年、12年、15年、20年及び30年と多くの種類があるが、償還年限が20年以上の超長期の財投機関債は、それより償還年限の短いものと比べて、相対的に対国債スプレッド(注18)

が大きい傾向が見受けられる。

一方、対国債スプレッド別の発行金額の分布を事業類型別に示すと、社会資本整備法人が発行したものの方が政策金融法人のものより相対的に信用リスク(注19)

が高く、財投機関債の発行に伴う金利負担が大きい傾向が見受けられる。

| (注17) | 貸付債権担保住宅金融公庫債券、商工債券並びに他の財投機関とは利払いや償還の方法が異なる物価連動債及び定時償還債を除く。

|

| (注18) | 対国債スプレッド 償還までの期限等の償還に係る条件がほぼ等しく、指標となる国債の市場流通利回りとの金利差。bp(ベーシスポイント)単位で表される。1bpは0.01%

|

| (注19) | 信用リスク 法人が発行する債券の元本、利息が回収できなくなる可能性

|

財投機関債は、これを発行する財投機関に対して、ディスクロージャーを促進させ、業務の効率化等を促進する効果があるとされているが、一方で、金利の逆ざや等による収支差を補てんする補助金等を受け入れる補給金型法人においては、財投機関債の発行に伴う支払利息の増こうや引受手数料等の発行経費の発生が財政負担の増加につながるおそれもある。また、「財政投融資改革の総点検について」(平成16年12月10日財政制度等審議会財政投融資分科会)においても、財投機関ごとに、ALM(注20)

の効果、調達コスト、市場の状況等を勘案しながら、財政融資資金の借入れによる調達と財投機関債による調達の効果的な組み合わせを検討することが適当であるとされている。

したがって、財投機関債の発行については、発行法人におけるディスクロージャー、業務効率化、契約手続の透明性等の状況や財政負担の状況にも留意しつつ、発行法人の信用リスクや収支構造に応じて資金調達コストを可能な限り抑えるような適切な発行条件及び発行規模となっているか、今後の資金調達の実施状況について注視していくこととする。

12年度報告に掲記した主な課題、リスクについて、その後の財投改革及び特殊法人等改革に伴う財投機関の財務構造等の変化がどのような影響を与えたのか、また、改善の方向に向かっているのか、前記(2)及び(3)の分析を踏まえて、事業類型別に検査した。

ア 社会資本整備法人

(ア)資産の簿価と時価とのかい離のリスクの状況

独立行政法人化された社会資本整備法人7法人14勘定(注21)

の資産の簿価について、承継前後における事業資産等の価額の増減をみると、承継前の価額は合計26兆7121億円であったのに対し、時価等を基準として評価した承継後の価額は合計25兆5947億円となっていて、承継前の価額と比較して1兆1174億円(4.2%)減少している。

これらの事業資産等の減少額については、政府出資金の償却等により処理された法人が多いが、欠損金として新規設立法人に承継されているものもあり、欠損金が承継されたことにより多額の累積欠損金を計上している法人については、今後累積欠損金が解消されていくか、収支状況を注視していくこととする。また、今後の経済情勢の変化によっては、資産の簿価と時価に再び大きなかい離が生じることもあり得ることなどから、資産の簿価と時価のかい離については、今後も注視していくこととする。

(イ)特別法上の引当金等の状況

12年度末の時点で特別法上の引当金等を計上していた社会資本整備法人8法人(注22)

のうち、16年度末までの間に特殊法人等改革により組織形態が変更され、最終貸借対照表において特別法上の引当金等を計上していたのは4法人(注23)

である。これら4法人で計上されていた当該引当金等(最終貸借対照表計上額総額1511億円)は、新規設立法人に適用されることとなった独立行政法人会計基準等では、引当金の要件を満たさないものもあることなどから、16年度末では新規設立法人2法人(成田国際空港株式会社及び鉄道建設・運輸施設整備支援機構)で総額512億円に縮小している。

このように、旧法人において特別法上の引当金等で対応していたリスクは、新規設立法人においてはリスクが顕在化したときの各期の損益に反映されることとなった。

| (注22) | 8法人 日本道路公団、首都高速道路公団、阪神高速道路公団、新東京国際空港公団、都市基盤整備公団、地域振興整備公団、日本鉄道建設公団、金属鉱業事業団

|

| (注23) | 4法人 新東京国際空港公団、都市基盤整備公団、地域振興整備公団、日本鉄道建設公団

|

イ 政策金融法人

(ア)貸倒リスクの状況

政策金融法人17法人21勘定(注24)

のうち独立行政法人会計基準を適用している8法人10勘定(注25)

について、資産等承継前後の貸借対照表を比較して貸倒引当金の計上額の増減の状況をみると、上記8法人10勘定のうち、日本私立学校振興・共済事業団及び国立大学財務・経営センターを除く6法人8勘定において貸倒引当金の積増しが行われており、貸倒引当金計上額の総額は543億円から2105億円へと約4倍に増加し、貸付金等残高に対する貸倒引当金計上額の割合(以下「引当率」という。)は法人平均で1.0%から8.5%へと上昇している。

貸倒引当金の積増しに伴う損失等に対応した財務処理についてみると、6法人8勘定のうち5法人5勘定(注26)

においては、前記の(2)で記述したように、独立行政法人への資産等承継に際して、政府出資金の償却など資本の処理を行ったり、未収財源措置予定額を計上したり、他の勘定から資金を受け入れたりしていて、これらにより貸倒引当金の積増しに伴う損失等を解消している。なお、将来において財政負担が予定されている未収財源措置予定額として計上された額の総額は195億円である。

また、社会資本整備法人のうち、譲渡収入に係る割賦債権等について政策金融法人と同様な貸倒リスクを有する独立行政法人6法人10勘定(注27)

について、独立行政法人への資産等承継前後の貸借対照表を比較して割賦債権等に係る貸倒引当金の計上額の増減の状況をみると、貸倒引当金計上額の総額は51億円から1255億円へと約24倍に増加し、引当率は法人平均で0.2%から9.1%へ上昇している。

以上のように、政策金融法人8法人10勘定及び社会資本整備法人6法人10勘定においては、独立行政法人会計基準の適用により、将来の貸倒見積高を反映した貸倒引当金が計上されることとなった。しかし、これに伴い、貸倒引当金の積増しにより生じた損失等を解消できずに欠損金を計上していたり、未収財源措置予定額を計上したりしている法人も見受けられることから、今後の決算及び財政負担の推移について注視していくこととする。

次に、12年度以降、組織形態に変更がない政策金融法人9法人(注28)

についてみると、商工組合中央金庫は、従前から企業会計原則に基づいて貸倒引当金を算定している。残る8法人の貸倒リスクの状況について、法定貸借対照表と行政コスト計算財務書類の民間企業仮定貸借対照表にそれぞれ計上されている16年度末の貸倒引当金の額を比較すると、貸倒引当金計上額の総額は、法定貸借対照表では5360億円であるのに対し、民間企業仮定貸借対照表では2兆1597億円となっていて、法定貸借対照表の金額を1兆6236億円上回る額となっている。

したがって、これら8法人が、今後の政策金融改革等により民間会計基準等に移行する場合には、前記の独立行政法人に移行した政策金融法人等の場合と同様に、会計基準の変更に伴う貸倒引当金の積増しに対応した財務処理が必要になることが予測されることから、今後、これに伴う財政負担の発生の有無についても注視していくこととする。

| (注24) | 17法人21勘定 〔補給金型法人〕国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫(融資勘定)、沖縄振興開発金融公庫、国際協力銀行(海外経済協力勘定)、福祉医療機構(一般勘定)、雇用・能力開発機構(一般勘定及び財形勘定)、労働者健康福祉機構、日本学生支援機構〔11勘定〕〔非補給金型法人〕中小企業金融公庫(証券化支援買取業務勘定)、公営企業金融公庫、日本政策投資銀行、国際協力銀行(国際金融等勘定)、日本私立学校振興・共済事業団(助成勘定のうちの一般経理)、商工組合中央金庫、福祉医療機構(年金担保貸付勘定)、国立大学財務・経営センター(施設整備勘定)、中小企業基盤整備機構(一般勘定)、奄美群島振興開発基金(うち出融資業務)〔10勘定〕。なお、中小企業基盤整備機構(一般勘定)及び奄美群島振興開発基金(うち出融資業務)については、当該勘定等の業務に着目して本項では政策金融法人に分類して分析した。

|

| (注25) | 8法人10勘定 日本私立学校振興・共済事業団(助成勘定のうちの一般経理)、福祉医療機構(一般勘定及び年金担保貸付勘定)、雇用・能力開発機構(一般勘定及び財形勘定)、労働者健康福祉機構、日本学生支援機構、国立大学財務・経営センター(施設整備勘定)、中小企業基盤整備機構(一般勘定)、奄美群島振興開発基金(うち出融資業務)

|

| (注26) | 5法人5勘定 福祉医療機構(一般勘定)、雇用・能力開発機構(一般勘定)、労働者健康福祉機構、日本学生支援機構、中小企業基盤整備機構(一般勘定)

|

| (注27) | 6法人10勘定 緑資源機構(林道等勘定)、鉄道建設・運輸施設整備支援機構(建設勘定、船舶勘定及び助成勘定)、水資源機構、環境再生保全機構(承継勘定)、中小企業基盤整備機構(施設整備等勘定、工業再配置等業務特別勘定及び産炭地域経過業務特別勘定)、都市再生機構(都市再生勘定)

|

| (注28) | 9法人 国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫、公営企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、商工組合中央金庫

|

(イ)繰上償還リスクの状況

政策金融法人では、繰上償還に伴う金利リスクを回避するため、9法人(注29)

において、借受者が任意の繰上償還を行う場合はこれにより逸失した金利収入の全部又は一部を補う補償金(以下「繰上弁済補償金」という。)を徴収する制度を導入するなどの措置を13年度までに講じている。

また、9年度から順次、補償金を支払うことを条件に、財政融資資金特別会計(12年度以前は資金運用部。以下、本項において「国」という。)に対して財政融資資金を任意に繰上償還することが可能となっている。

そこで、12年度から16年度までの間において財政融資資金に係る借入残高(政府引受債によるものを除く。)を有する12法人13勘定(注30)

について、当該期間の繰上償還回収額と財政融資資金の繰上償還額(任意の繰上償還。以下同じ。)との関係を、補給金型法人及び非補給金型法人に分類して比較すると、繰上償還回収額に対する国への繰上償還額の比率は、補給金型法人10勘定は0%から12.0%となっていて、このうち7法人については繰上償還の実績がないのに対して、非補給金型法人3勘定は0.5%から59.6%と相対的に高くなっている。これは、収支差の補助金等を受け入れている補給金型法人においては、国への補償金支払額に見合う繰上弁済補償金等の収入がなければ繰上償還を行うことが困難であることなどによる。

| (注29) | 9法人 農林漁業金融公庫、中小企業金融公庫、公営企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、私立学校振興・共済事業団、福祉医療機構、商工組合中央金庫。なお、このほかに奄美群島振興開発基金が17年度より導入している。

|

| (注30) | 12法人13勘定 国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫(融資勘定)、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行(国際金融等勘定及び海外経済協力勘定)、日本私立学校振興・共済事業団(助成勘定のうちの一般経理)、福祉医療機構(一般勘定)、雇用・能力開発機構(一般勘定)、労働者健康福祉機構、日本学生支援機構

|

ウ 無償資金型法人

(ア) 出資事業資産のリスクの状況

無償資金型法人8法人16勘定(注31)

のうち、独立行政法人化に伴う資産等承継に際して、独立行政法人会計基準に基づき関係会社株式の資産評価が行われた6法人7勘定(注32)

について、資産等承継前後の貸借対照表を比較して、法人の主たる事業資産である関係会社株式(注33)

に係る価額の増減状況をみると、関係会社株式の承継前価額753億円は、承継後には134億円となっていて、承継前価額の17.9%にまで減少している。

これら6法人7勘定において、上記の評価損等により生じた損失は欠損金として承継され、承継法人の財務に大きな影響を与えており、また、16年度決算において資本金総額1170億円の55.5%に相当する649億円の欠損金を計上していることから、今後の収支の動向について注視していくこととする。特に、このうち法令により勘定を廃止することが決定されている3法人4勘定(注34)

については、勘定廃止に際して、産投特会政府出資金の回収状況を注視していくこととする。

また、出資先会社の決算状況によっては、再び関係会社株式に係る評価損が生じることなどもあり得ることから、出資事業資産のリスクについては、今後も注視していくこととする。

| (注31) | 8法人16勘定 農業・生物系特定産業技術研究機構(民間研究促進業務勘定)、新エネルギー・産業技術総合開発機構(基盤技術研究促進勘定、研究基盤出資経過勘定、鉱工業承継勘定及び特定事業活動等促進経過勘定)、科学技術振興機構(文献情報提供勘定)、情報処理推進機構(事業化勘定、特定プログラム開発承継勘定及び地域事業出資業務勘定)、情報通信研究機構(基盤技術研究促進勘定、出資勘定及び通信・放送承継勘定)、医薬品医療機器総合機構(研究振興勘定及び承継勘定)、中小企業基盤整備機構(出資承継勘定)、奄美群島振興開発基金

|

| (注32) | 6法人7勘定 農業・生物系特定産業技術研究機構(民間研究促進業務勘定)、新エネルギー・産業技術総合開発機構(研究基盤出資経過勘定及び鉱工業承継勘定)、情報処理推進機構(地域事業出資業務勘定)、情報通信研究機構(出資勘定)、医薬品医療機器総合機構(承継勘定)、中小企業基盤整備機構(出資承継勘定)

|

| (注33) | 関係会社株式 財務諸表等の用語、様式及び作成方法に関する規則(昭和38年大蔵省令第59号)に定める関係会社に該当する会社の株式

|

| (注34) | 3法人4勘定 新エネルギー・産業技術総合開発機構(研究基盤出資経過勘定及び鉱工業承継勘定)、医薬品医療機器総合機構(承継勘定)、中小企業基盤整備機構(出資承継勘定)

|

(イ)欠損金の状況

12年度における無償資金型法人16勘定(注35) は、特殊法人等改革等による事業の改廃後の16年度も同数の16勘定となっており、これら16勘定の12年度から16年度までの間の累積欠損金の総額の推移を示すと、表4のとおり、累積欠損金の総額は12年度から14年度にかけて約3倍に増加し、15年度には半分以下に減少したものの、16年度には再び増加している。

表4 累積欠損金の推移

(単位:億円)

区分

|

12年度末

|

13年度末

|

14年度末

|

15年度末

|

16年度末

|

|

対象勘定数

|

16勘定

|

18勘定

|

18勘定

|

18勘定

|

16勘定

|

|

累積欠損金

|

1,327

|

2,380

|

4,271

|

1,981

|

2,511

|

|

うち委託事業に係る累積欠損金

|

—

|

37

|

209

|

469

|

696

|

|

| 注(1) | 対象勘定の剰余金合計額から累積欠損金合計額を差し引いている。

|

| 注(2) | 平成13年度から新エネルギー・産業技術総合開発機構及び通信・放送機構が、16年度から医薬品医療機器総合機構がそれぞれ委託事業を実施している。

|

| 注(3) | 各年度末をもって廃止された勘定を含む。

|

累積欠損金の増減の大きな要因となっているのは、基盤技術研究促進センターに係る累積欠損金であり、12年度247億円から14年度2774億円へと大幅に増加した後、15年4月に、同センターが廃止されたことから、15年度の累積欠損金の総額は大幅に減少している。

また、もう一つの増加要因は、13年度以降、新たな事業スキームとして、民間企業等による基盤技術の研究を支援するための委託事業が、新エネルギー・産業技術総合開発機構(基盤技術研究促進勘定)及び情報通信研究機構(基盤技術研究促進勘定)においては13年度から、ベンチャー企業等による実用化段階の研究を支援するための委託事業が医薬品医療機器総合機構(研究振興勘定)においては16年度から、それぞれ開始されたことによるものである。

この研究開発に係る委託事業は、上記の研究に対する委託費として企業等に研究資金を供給し、研究終了後に研究成果により収益又は売上が生じたときに、その一部を納付させて資金回収を行う事業スキームとなっている。このため、費用計上から収益又は売上が生じるまでの期間は資金回収が行われない収支構造であることから、事業開始当初は、欠損金が発生し、委託事業に係る累積欠損金は、上記表4のとおり、13年度以降毎年度増加する状況となっている。

このように、無償資金型法人においても、関係会社株式や委託事業に起因する固有のリスクを抱えていることから、今後、上記の委託事業に係る収支の推移については注視していくこととする。

財投機関の財務状況は、特殊法人等改革や財投改革を経て、大きな変化を遂げた。

12年度報告における検査対象42法人の12年度決算と、統廃合や独立行政法人化等を経た後の今回の検査対象37法人の16年度決算は、法人数の違いや会計基準の変更等により単純な比較はできないが、資産及び負債の規模は大幅に縮小するとともに、損失金を計上している法人が減少し、国からの財政支出を伴う財政負担も軽減した。

(1)特殊法人等改革による財投機関の財務への影響について

新規設立法人への資産等承継に際しては、会計処理方法の変更等により資産が2兆8034億円減少するなど、資産評価等による新たな損失が発生した。そして、こうした損失や承継前の累積欠損金は、政府出資金の償却2兆1106億円や、将来において財政負担が予定される未収財源措置予定額の計上2073億円などで解消した法人がある一方、累積欠損金が更に拡大した法人もある。

また、廃止事業については、最終の決算において総額で3560億円の欠損金が発生し、それに伴って2988億円の政府出資金が回収不能となっている。さらに、廃止予定事業については、16年度決算では、廃止予定事業勘定12勘定のうち8勘定において総額で945億円の累積欠損金が計上されている。

したがって、新規設立法人については、将来更なる財政負担が生ずることのないよう効率的な事業運営に努めることが重要である。また、今後組織改革や財投事業の廃止が予定されている法人については、上記の状況を踏まえた事業運営を行うことが重要であり、改廃に伴う財政負担の有無の状況を含め、今後の事業の運営状況及び収支の推移について注視していくこととする。

(2)財投改革後の財投事業に係る資金調達の状況について

財投改革後の財投事業に係る資金調達の実施状況についてみると、財投債の発行など財政融資資金の資金調達方法の改革により、財投機関の財政融資資金に係る資金調達コストは低減するとともに、返済条件や据置期間の有無などの償還形態を反映した多様な財政融資資金の借入れが可能となり、財投機関債の発行等と併せて、財投機関における資金調達方法も多様化した。そして、検査対象とした財投機関に対する財政投融資は16年度で11兆円と改革前の12年度20兆円の約5割の水準まで低下する一方、財投機関債の発行による市場からの資金調達は約3兆円の規模に拡大した。

財投資金について、12年度と16年度の資金別の状況を比較すると、財政融資資金の調達は大幅に減少したのに対し、政府保証債は、道路関係4公団の資金調達の影響もあり、1654億円と小幅な減少にとどまっている。また、財投機関債は、その発行自体が新たなコストの増加要因になるとともに、財投機関債の発行金利は、法人の事業スキームや収支構造、資金調達方法の相違による格差が生じている。

したがって、政府保証債については、道路関係4公団の発行額について今後の推移を注視していくこととする。また、今後の財投機関債の発行に当たっては、その導入目的に沿って事業運営の透明性の向上と業務の一層の効率化を図るとともに、資金調達コストを可能な限り抑えるよう努めることが重要であり、その発行状況と併せて、法人の事業運営等の状況を注視していくこととする。

(3)12年度報告に掲記した課題、リスクへの対応状況について

財投機関が抱える債務償還リスクへの対応についてみると、独立行政法人化に際して、固定資産や有価証券の評価、貸倒リスクに応じた貸倒引当金の積増し等の財務処理が行われ、これに伴って発生した損失の多くは資産等承継の過程で処理された。また、政策金融法人に係る繰上償還リスクについては、貸付条件の見直しが行われるなど、リスク回避のための取組もなされている。

しかし、社会資本整備法人や無償資金型法人を含めて、各法人の事業スキームに関係する基本的なリスク構造には大きな変化はないことなどから、今後の社会経済情勢の変化に伴ってリスクが増大するおそれはないか、引き続き注視していくこととする。

弾力性のある財務運営を可能とする独立行政法人制度の導入や、財投改革による財投機関の資金調達方法の多様化により、財投機関の事業運営や資金調達に対する自由度は高まっている。このような改革の成果を生かすためには、法人自らが業務運営における透明性の確保と一層の効率化を図り、財投事業の健全かつ効率的な運営を行うことはもとより、法人の業績に対する事後の検証を十分に行い、事業に係る経営責任の明確化を図ることが一層重要となっている。

本院は、今後、政策金融改革等による組織形態や事業の見直し、財投事業の廃止等が予定されていることを踏まえて、上記のような観点に立って、今回の分析において抽出した課題について、今後の状況を注視していくとともに、個々の法人の事業運営についても、社会経済情勢の動向等を踏まえて、多角的な観点から検査を実施していくこととする。