平成17年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、また、これら検査対象相互間の資金の受払等である、国の会計間の繰入れ、財務の状況、財政投融資等の状況、さらに検査対象のうち特定の決算等の状況を示すと、次のとおりである。

平成17年度における国の一般会計及び31特別会計の歳入及び歳出は、次のとおりである。

一般会計

|

89兆0002億7128万余円

|

|

特別会計

|

452兆1410億3940万余円

|

|

合計

|

541兆1413億1069万余円

|

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等257兆9393億3852万余円を控除した歳入の純計額は、283兆2019億7216万余円となっている。この純計額から、更に前年度剰余金の受入れ等26兆7571億5458万余円を控除した純歳入額は256兆4448億1757万余円となる。

一般会計

|

85兆5195億9220万余円

|

|

特別会計

|

401兆1835億6566万余円

|

|

合計

|

486兆7031億5787万余円

|

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等256兆5203億3857万余円を控除した歳出の純計額は、230兆1828億1929万余円となっている。

(1)歳入

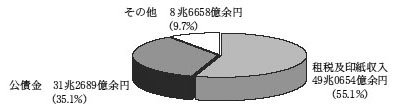

17年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

千円

|

|||

収納済歳入額

|

89,000,271,286

|

||

租税及印紙収入

|

49,065,439,156

|

(55.1%)

|

|

公債金

|

31,268,999,475

|

(35.1%)

|

|

財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金

|

7,761,999,785

|

||

平成17年度における財政運営のための公債の発行の特例等に関する法律(平成17年法律第19号)第2条第1項の規定により発行された公債(特例公債)の収入金

|

23,506,999,690

|

||

その他

|

8,665,832,654

|

(9.7%)

|

|

(2)歳出

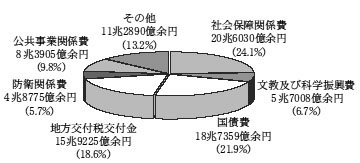

17年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

千円

|

||

支出済歳出額

|

85,519,592,207

|

|

社会保障関係費

|

20,603,086,139

|

(24.1%)

|

文教及び科学振興費

|

5,700,859,191

|

(6.7%)

|

国債費

|

18,735,950,593

|

(21.9%)

|

地方交付税交付金

|

15,922,556,423

|

(18.6%)

|

防衛関係費

|

4,877,580,492

|

(5.7%)

|

公共事業関係費

|

8,390,514,596

|

(9.8%)

|

その他

|

11,289,044,769

|

(13.2%)

|

なお、支出済歳出額に対する前記の公債金31兆2689億9947万余円の割合は36.5%(16年度41.8%)である。

(1)一般会計からの繰入額

17年度において一般会計から繰入れを受けているものが31特別会計のうち24特別会計あり、その合計額は49兆8832億3230万余円である。このうち、一般会計からの繰入額が1兆円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

千円

|

||

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

17,440,562,423

|

(24.0%)

|

国債整理基金特別会計

|

18,735,950,593

|

(8.4%)

|

厚生保険特別会計(年金勘定)

|

4,539,449,827

|

(11.8%)

|

国民年金特別会計(国民年金勘定)

|

1,702,012,646

|

(27.8%)

|

道路整備特別会計

|

2,597,270,818

|

(52.2%)

|

(2)特別会計の損益

31特別会計の中で法令上損益計算書を作成しているものが17特別会計ある。この17特別会計のうち、17年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

17年度の利益金(△損失金)

|

17年度末における翌年度繰越利益金

|

||

千円

|

千円

|

||

財政融資資金特別会計

|

3,610,706,702

|

27,299,608,300

|

|

厚生保険特別会計

|

(年金勘定)

|

△2,573,518,341

|

137,017,225,174

|

国民年金特別会計

|

(基礎年金勘定)

|

△134,741,380

|

2,140,188,390

|

(国民年金勘定)

|

△526,320,693

|

10,043,764,404

|

|

労働保険特別会計

|

(労災勘定)

|

57,593,947

|

8,105,842,949

|

(雇用勘定)

|

1,305,277,311

|

3,762,648,595

|

|

また、17年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

17年度の利益金(△損失金)

|

17年度末における翌年度繰越△損失金

|

|

千円

|

千円

|

|

厚生保険特別会計(健康勘定)

|

△79,039,625

|

△916,163,690

|

農業共済再保険特別会計(果樹勘定)

|

2,580,105

|

△34,325,800

|

漁船再保険及漁業共済保険特別会計

(漁業共済保険勘定)

|

306,413

|

△32,376,487

|

国有林野事業特別会計(国有林野事業勘定)

|

△35,484,216

|

△312,869,762

|

都市開発資金融通特別会計

|

101,882

|

△2,661,964

|

平成17年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計額は891兆5334億8562万余円である。このうち主なものは次のとおりである。

(1)公債

公債の17年度末現在額は670兆6748億5387万余円で、前年度末に比べて44兆2001億8175万余円増加している。このうち主なものは次のとおりである。

千円

|

|

財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債)

|

247,081,246,930

|

公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債)

|

258,014,050,124

|

日本国有鉄道清算事業団承継債務を借り換えるために発行したもの

|

18,392,800,700

|

国有林野事業承継債務を借り換えるために発行したもの

|

2,748,045,300

|

交付税及び譲与税配付金承継債務を借り換えるために発行したもの

|

752,822,250

|

財政融資資金特別会計法第11条第1項の規定により発行したもの(財投債)

|

139,353,221,914

|

(2)借入金

一般会計及び各特別会計における借入金の17年度末現在額の合計は59兆2736億7468万余円で、前年度末に比べて1614億8923万余円増加している。

〔1〕 一般会計の借入金

一般会計の借入金の17年度末現在額は2兆2776億0053万余円で、その主なものは次のとおりである。

千円

|

|

旧日本国有鉄道借入金

|

2,219,891,861

|

旧日本国有鉄道清算事業団借入金

|

16,286,710

|

〔2〕 特別会計の借入金

17年度末において借入金を計上しているものが31特別会計のうち9特別会計あり、この9特別会計の借入金の17年度末現在額の合計は56兆9960億7415万余円で、その主なものは次のとおりである。

千円

|

|

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

51,734,528,987

|

厚生保険特別会計(健康勘定)

|

1,479,228,212

|

国有林野事業特別会計(国有林野事業勘定)

|

1,279,557,169

|

上記のほか、17年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの17年度末における現在額は、次のとおりである。

千円

|

||

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

23,868,695,949

|

|

厚生保険特別会計(年金勘定)

|

2,635,000,000

|

|

国民年金特別会計(国民年金勘定)

|

445,400,000

|

|

自動車損害賠償保障事業特別会計

|

(保障勘定)

|

49,000,000

|

(自動車事故対策勘定)

|

435,768,984

|

|

平成17年度末において国が資本金の2分の1以上を出資している法人(清算中の法人等を除く。以下同じ。)は、政府関係機関8法人、独立行政法人106法人、国立大学法人及び大学共同利用機関法人(以下「国立大学法人等」という。)91法人、政府関係機関、独立行政法人及び国立大学法人等以外の法人(以下「その他の法人」という。)18法人、合計223法人である。これらの法人の財務の状況を示すと以下のとおりである。

(1)資産、負債及び資本

17年度末において国が資本金の2分の1以上を出資している法人の貸借対照表の資産の部の合計は909兆9239億余円、負債の部の合計は851兆9002億余円及び資本の部の合計は58兆0237億余円(うち政府出資金の額39兆0487億余円)である。このうち、政府出資金の額が1兆円以上の法人について、その状況を示すと次のとおりである。

資産の部

|

負債の部

|

資本の部

|

(政府出資金)

|

|

百万円

|

百万円

|

百万円

|

百万円

|

|

中小企業金融公庫

|

8,172,113

|

6,850,371

|

1,321,741

|

1,479,052

|

日本政策投資銀行

|

13,833,932

|

11,485,051

|

2,348,880

|

1,272,286

|

国際協力銀行

|

21,061,481

|

12,062,951

|

8,998,530

|

8,051,144

|

年金資金運用基金

|

99,448,844

|

95,965,611

|

3,483,233

|

4,163,981

|

日本郵政公社

|

369,481,352

|

360,214,984

|

9,266,367

|

1,268,807

|

独立行政法人中小企業基盤整備機構

|

11,569,620

|

11,079,396

|

490,223

|

1,093,636

|

独立行政法人日本高速道路保有・債務返済機構

|

43,168,251

|

37,801,666

|

5,366,585

|

3,408,856

|

国立大学法人東京大学

|

1,305,749

|

227,585

|

1,078,164

|

1,003,620

|

なお、独立行政法人の資産の部の合計は113兆0172億余円、負債の部の合計は96兆4133億余円、資本の部の合計は16兆6038億余円(うち政府出資金の額は13兆8423億余円)であり、また、国立大学法人等の資産の部の合計は9兆2741億余円、負債の部の合計は2兆6565億余円、資本の部の合計は6兆6176億余円(うち政府出資金の額は6兆0594億余円)である。

(2)延滞債権等

17年度において国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注) の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが15法人ある。このうち、17年度末の延滞債権等の額の合計が1000億円以上のものについて、その状況を示すと次のとおりである。

破綻先債権

|

延滞債権

|

3カ月以上延滞債権

|

貸出条件緩和債権

|

合計

|

貸付金等残高

|

|

百万円

|

百万円

|

百万円

|

百万円

|

百万円

|

百万円

|

|

国民生活金融公庫

|

175,269

|

298,663

|

—

|

346,155

|

820,089

|

8,984,777

|

住宅金融公庫

|

254,123

|

767,728

|

108,405

|

2,383,255

|

3,513,512

|

49,782,009

|

農林漁業金融公庫

|

2,404

|

78,423

|

6,109

|

102,930

|

189,868

|

3,105,950

|

中小企業金融公庫

|

127,997

|

493,963

|

—

|

341,744

|

963,705

|

7,058,400

|

沖縄振興開発金融公庫

|

4,360

|

57,145

|

55

|

49,096

|

110,658

|

1,306,672

|

日本政策投資銀行

|

4,313

|

111,720

|

—

|

89,301

|

205,335

|

12,968,029

|

国際協力銀行

|

47,333

|

253,452

|

2,714

|

325,699

|

629,199

|

19,329,470

|

商工組合中央金庫

|

139,340

|

312,566

|

1,014

|

145,790

|

598,711

|

9,427,601

|

独立行政法人日本学生支援機構

|

—

|

137,714

|

48,694

|

—

|

186,408

|

4,251,824

|

| (注) | 民間金融機関が、銀行法(昭和56年法律第59号)及び銀行法施行規則(昭和57年大蔵省令第10号)により開示を義務付けられているもので、以下に掲げる4区分に該当する貸出金について、その額及び合計額を開示することとなっている。

|

|

(1)破綻先債権

|

未収利息を計上しなかった貸出金のうち、更生手続開始の申立等の事由が発生した債務者に対する貸出金

|

|

(2)延滞債権

|

未収利息を計上しなかった貸出金であって、(1)及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したものを除く貸出金

|

|

(3)3カ月以上延滞債権

|

元本又は利息の支払が約定支払日の翌日から3箇月以上遅延している貸出金((1)及び(2)を除く。)

|

|

(4)貸出条件緩和債権

|

債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他債務者に有利となる取決めを行った貸出金((1)、(2)及び(3)を除く。)

|

|

なお、商工組合中央金庫については、商工組合中央金庫法(昭和11年法律第14号)及び商工組合中央金庫法施行規則(昭和11年商工・大蔵省令)により、上記債権額の開示が義務付けられている。

|

||

17年度末において国が資本金の2分の1以上を出資している法人で、当期利益金を計上しているものは191法人、当期損失金を計上しているものは27法人、損益を計上していないものは5法人である。当期利益金又は当期損失金を計上している法人のうち、翌年度繰越損失金を計上しているものが28法人であり、翌年度繰越損失金の額の合計は5兆7559億余円である。このうち、翌年度繰越損失金が1兆円以上の法人について、その状況を示すと次のとおりである。

17年度の利益金

|

17年度末における

翌年度繰越△損失金

|

|

百万円

|

百万円

|

|

預金保険機構

|

831,526

|

△3,066,685

|

なお、独立行政法人のうち、17年度において当期利益金を計上しているものは83法人、当期損失金を計上しているものは21法人、損益を計上していないものは2法人、また、国立大学法人等のうち、17年度において当期利益金を計上しているものは88法人、当期損失金を計上しているものは3法人である。

17年度において国が資本金の2分の1以上を出資している法人に対して、事務及び事業を実施するために交付された国からの補助金等、受託収入及び政府出資の額は15兆9394億余円である。

このうち、政府関係機関及びその他の法人に対する国からの補助金等、受託収入及び政府出資額の状況は、次のとおりである。

区分

|

政府関係機関

|

その他の法人

|

百万円

|

百万円

|

|

補給金

|

404,369

|

9,000

|

補助金

|

231

|

437,398

|

交付金

|

85,300

|

1,153,088

|

受託収入

|

—

|

181,772

|

政府出資額

|

389,186

|

3,962,562

|

合計

|

879,086

|

5,743,822

|

また、独立行政法人及び国立大学法人等に対する国からの補助金等、受託収入及び政府出資額の状況は、次のとおりである。

区分

|

独立行政法人

|

国立大学法人等

|

百万円

|

百万円

|

|

施設整備費補助金

|

69,594

|

90,588

|

運営費交付金

|

1,572,392

|

1,231,729

|

その他の補助金等

|

1,010,756

|

366,161

|

受託収入

|

259,460

|

51,199

|

政府出資額

|

4,613,216

|

51,460

|

合計

|

7,525,421

|

1,791,138

|

国の財政投融資の主なものは、財政投融資計画に基づき、社会資本の整備や中小企業に対する融資など国の施策を行うため、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等(以下、これらのうち財政投融資の対象機関を総称して「財投機関」という。)に対して、資金の貸付け、債券の引受け、出資あるいは保証を行うものである。これら貸付け等を行う原資は、財政融資資金、日本郵政公社が運用する郵便貯金資金(以下「郵貯資金」という。)及び簡易生命保険資金(以下「簡保資金」という。)、産業投資特別会計並びに政府保証債及び政府保証借入金である。

財政投融資の原資は、次のとおりである。

〔1〕 財政融資資金は、財政融資資金特別会計が発行する公債(財投債)並びに国の特別会計の積立金及び余裕金の財政融資資金に預託された資金等を財源としている。

〔2〕 郵貯資金及び簡保資金は、郵便貯金事業等を通じて集められた資金を財源としている(この原資は、地方公共団体の貸付け等にのみ運用されている。)。

〔3〕 産業投資特別会計は、投資先からの配当金や国庫納付金等を財源としている。

〔4〕 政府保証債及び政府保証借入金は、財投機関が発行する債券等に政府が保証を付したもので、これにより財投機関は事業資金の円滑で有利な調達を行うことができる。

財政投融資計画に係る財政融資資金等の貸付け等の平成17年度における実績は15兆3281億余円であり、同年度末における残高は299兆5848億余円で、前年度末に比べて32兆9188億余円減少している。そして、その原資別及び貸付け等先別の内訳は次のとおりである。

財政投融資計画の原資

|

17年度の貸付け等

|

17年度末の残高

|

百万円

|

百万円

|

|

財政融資資金(注1)

|

9,475,767

|

232,656,418

|

郵貯資金

|

636,441

|

3,506,606

|

簡保資金

|

988,116

|

29,077,457

|

産業投資特別会計

|

120,757

|

3,290,543

|

政府保証債及び政府保証借入金(注2)

|

4,107,050

|

31,053,825

|

計

|

15,328,132

|

299,584,851

|

| (注1) | 財政融資資金の平成17年度末の財源の状況は次のとおりである。

|

|

百万円

|

||

財投債

|

139,353,221

|

|

預託金

|

173,573,659

|

|

その他

|

27,768,924

|

|

財政融資資金計

|

340,695,805

|

|

| (注2) | 財政融資資金及び簡保資金により引き受けた債券は収入金ベースで計上し、政府保証債は額面ベースで計上している。政府保証外国債は、外国貨幣換算率により換算された金額を計上している(以下、各表も同様)。

|

|

貸付け等先

|

17年度の貸付け等

|

17年度末の残高

|

百万円

|

百万円

|

|

一般会計(注3)

|

—

|

2,788,725

|

特別会計(注4)

|

146,059

|

3,082,768

|

政府関係機関(注5)

|

5,953,031

|

102,006,534

|

公団・事業団等

|

265,200

|

46,458,458

|

独立行政法人

|

3,983,739

|

51,805,138

|

地方公共団体

|

4,963,762

|

92,199,931

|

その他

|

16,340

|

1,243,294

|

計

|

15,328,132

|

299,584,851

|

| (注3) | 旧日本国有鉄道及び旧日本国有鉄道清算事業団の財政融資資金からの借入金並びに財政融資資金が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を、また、財政融資資金及び簡保資金が引き受けていた本州四国連絡橋債券に係る旧本州四国連絡橋公団の債務の一部を一般会計が承継したものである(下表も同様)。

|

| (注4) | 旧石油公団の財政融資資金からの借入金の一部並びに財政融資資金及び簡保資金が引き受けていた石油債券に係る同公団の債務の一部を石油及びエネルギー需給構造高度化対策特別会計が承継したものを含む。

|

| (注5) | 特殊法人等整理合理化計画により平成17年度中に公団・事業団等が解散し、その業務が独立行政法人等に承継された法人については、旧法人への貸付け等実績は、新法人への貸付け等実績と合わせて新法人の欄で整理している(下表も同様)。

|

上記貸付け等先のうち、17年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

17年度の貸付け等

|

17年度末の残高

|

|

百万円

|

百万円

|

|

一般会計

|

—

|

2,788,725

|

政府関係機関

|

||

国民生活金融公庫

|

2,005,000

|

7,414,750

|

住宅金融公庫

|

47,600

|

46,424,640

|

農林漁業金融公庫

|

180,000

|

2,613,594

|

中小企業金融公庫

|

1,022,926

|

5,850,622

|

公営企業金融公庫

|

1,082,380

|

16,292,595

|

沖縄振興開発金融公庫

|

38,900

|

1,116,197

|

日本政策投資銀行

|

584,725

|

11,240,994

|

国際協力銀行

|

991,500

|

11,053,140

|

公団・事業団等

|

||

年金資金運用基金

|

—

|

11,345,350

|

日本郵政公社

|

—

|

33,200,000

|

独立行政法人

|

||

独立行政法人日本高速道路保有・債務返済機構(注6)

|

2,209,380

|

28,706,395

|

独立行政法人都市再生機構

|

899,600

|

11,451,642

|

独立行政法人福祉医療機構

|

323,900

|

3,288,290

|

独立行政法人鉄道建設・運輸施設整備支援機構

|

68,000

|

2,774,153

|

独立行政法人日本学生支援機構

|

337,100

|

1,789,036

|

独立行政法人水資源機構

|

26,600

|

1,055,480

|

地方公共団体

|

4,963,762

|

92,199,931

|

17年度における財投機関債(注7) の発行実績は25機関5兆0297億円であり、このうち発行額が1000億円以上のものは次のとおりである。

17年度の発行額(注8)

|

(16年度の発行額)

|

|

百万円

|

百万円

|

|

政府関係機関

|

||

国民生活金融公庫

|

240,000

|

240,000

|

住宅金融公庫

|

2,037,800

|

360,000

|

中小企業金融公庫

|

210,000

|

240,000

|

公営企業金融公庫

|

400,000

|

400,000

|

日本政策投資銀行

|

200,000

|

240,000

|

国際協力銀行

|

260,000

|

240,000

|

公団・事業団等

|

||

商工組合中央金庫

|

413,500

|

380,400

|

独立行政法人

|

||

独立行政法人日本高速道路保有・債務返済機構(注9)

|

645,100

|

682,000

|

独立行政法人都市再生機構(注10)

|

180,000

|

160,000

|

独立行政法人福祉医療機構

|

119,000

|

60,000

|

独立行政法人日本学生支援機構

|

110,000

|

76,000

|

| (注8) | 発行額は、額面ベースで計上している。

|

| (注9) | 独立行政法人日本高速道路保有・債務返済機構の平成17年度の発行額には日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団分を含み、16年度の発行額は、これら4公団分を計上している。

|

| (注10) | 独立行政法人都市再生機構の平成16年度の発行額には都市基盤整備公団分を含む。

|

財政融資資金のうち財政投融資計画以外に運用されているものは、17年度末現在103兆9661億余円であり、その内訳は次のとおりである。

百万円

|

|

債券

|

|

長期国債

|

50,772,128

|

短期国債

|

21,498,236

|

外国債

|

210,000

|

貸付金

|

|

特別会計

|

31,477,752

|

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

29,998,523

|

厚生保険特別会計(健康勘定)

|

1,479,228

|

地方公共団体

|

8,033

|

計

|

103,966,150

|

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、財政投融資改革開始後における財政融資資金特別会計等の状況及び国税収納金整理資金の状況について個別に取り上げることとし、その現状を述べると次のとおりである。

1 財政投融資改革開始後における財政融資資金特別会計等の状況

[1] 財政投融資、財政融資資金特別会計等の概要

財政投融資は、財政政策の一環として、有償資金等を活用して、民間では実施が困難な大規模・超長期プロジェクトや長期資金の供給など特定の事業等を政策的に支援する仕組みである。

財政投融資は、戦後の経済復興や高度経済成長に各種の効果を上げるとともに、国民生活向上にも寄与してきたが、経済全体の成熟化、市場機構の整備に伴う民間部門の対応力の向上等に伴い、財政投融資の仕組み上の様々な問題点が指摘されるようになった。例えば、「財政投融資の抜本的改革について」(平成9年11月、資金運用審議会懇談会とりまとめ)では、「資金運用部への全額預託義務が課されている郵便貯金、年金積立金等の資金を統合管理・運用する仕組みにおいては、資金が豊富にあれば、財政投融資の対象となっている機関(以下「財投機関」という。)は財政投融資の資金を安易に要求し、審査も甘くなるおそれがあり、財政規律が緩んだ結果として財政投融資の規模の肥大化を招いた面は否定できない。」とするなどの問題点が挙げられている。

このような指摘を踏まえて様々な検討がなされ、平成13年度から、財政投融資の仕組みを見直し、真に必要な資金を市場から調達して貸し付けることとするなどの抜本的な改革が行われることとなった。

この財政投融資改革(以下「財投改革」という。)における資金調達の仕組みについてみると、預託金の大宗を占めていた郵便貯金(郵便振替を含む。以下同じ。)及び年金積立金は、資金運用部への預託義務が廃止され、原則として市場で自主運用されることとなった。この仕組みの下で、財政投融資の対象となる事業(以下「財投事業」という。)に必要な資金調達について、財投機関は、政府保証のない公募債券(財投機関債)の発行により市場での自主調達に努め、国は、財投機関債による資金調達では当該政策分野に必要な資金需要を満たすことができない財投機関又は資金コストが大幅に上昇してしまう財投機関に対して、国民の負担を最小とする観点から、国債(財投債)の発行により市場で資金を調達し、貸し付けることとなった。

そして、13年4月に我が国の財政投融資の中核を担ってきた資金運用部資金制度が廃止され、資金運用部資金及び資金運用部特別会計は、財政融資資金及び財政融資資金特別会計として改編された。

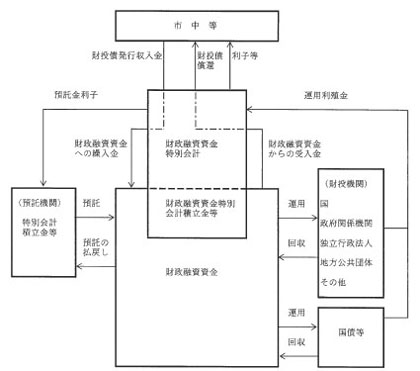

財政融資資金は、財政融資資金法(昭和26年法律第100号)の目的である「政府の特別会計の積立金及び余裕金その他の資金で法律又は政令の規定により財政融資資金に預託されたもの、財政融資資金特別会計の積立金及び余裕金並びに財政融資資金特別会計からの繰入金を統合管理し、その資金をもつて国、地方公共団体又は特別の法律により設立された法人に対して確実かつ有利な運用となる融資を行うことにより、公共の利益の増進に寄与すること」を達成するために設置された資金である。

また、財政融資資金特別会計は、財政融資資金特別会計法(昭和26年法律第101号)に基づき、財政融資資金の運用に関する歳入歳出を一般会計と区分して経理するため設置されたものである。

財政融資資金特別会計の歳入歳出は、同特別会計の負担で発行することとなった財投債の発行・償還に伴う歳入歳出科目が追加され、財政融資資金の運用利殖金、財投債の発行収入金、財投債償還のための財政融資資金からの受入金等を歳入とし、財政融資資金預託金の利子、財投債の償還及び利払等に係る国債整理基金特別会計への繰入れ、財投債発行収入金相当額の財政融資資金への繰入れ等を歳出とすることとしている。一方、財政融資資金における預託金、貸付金等の受払は、財政融資資金特別会計の歳入歳出外として取り扱われている。

財政融資資金と財政融資資金特別会計との関係は図1のとおりとなっている。

図1 財政融資資金と財政融資資金特別会計との関係

財政融資資金は、国(一般会計、特別会計)、政府関係機関、独立行政法人、地方公共団体等の財投機関に対する貸付け及び国債等の債券の引受けにより運用されており、毎年度新たに運用する財政融資資金のうち、その運用の期間が5年以上にわたるもの(以下「長期運用」という。)は、その運用を予定する金額につき、運用対象区分ごとに、予算をもって国会の議決を経ることとなっている。また、当該議決を受ける際には、財政融資資金の長期運用の予定額(国債、外国債を除く。)に、日本郵政公社が運用する郵便貯金資金及び簡易生命保険資金(両資金は、地方公共団体に対する貸付け等に限る。)並びに産業投資特別会計による投資及び政府保証の長期運用の予定額を併せて財政投融資計画(以下「財投計画」という。)とし、これを国会に提出することとなっている。

また、財政融資資金による財投計画以外の運用には、長期運用で行う国債の引受けのほか、運用の期間が5年未満の運用(以下「短期運用」という。)で行う特別会計等に対する貸付け、政府短期証券の引受け、日本銀行が保有する国債を売戻条件付きで買い入れる現先取引などがある。なお、財投計画以外の運用も含め、財政融資資金の運用について、毎年度、財政制度等審議会に対し運用の実績を報告することとなっている。

[2] 検査の着眼点、対象及び方法

13年度から開始された財投改革により、郵便貯金及び年金積立金の預託義務が廃止され、財政融資資金は財投債の発行を通じて真に必要な資金を市場から調達して貸し付けるなど、仕組みが抜本的に改められた。

そこで、財投改革開始後、5年間を経過したことから、主に財投改革直前の12年度から17年度までの期間において、財投改革開始前後の状況を比較し、次の点などに着眼して検査した。

〔1〕 財投計画の実績額及び残高はどのように推移しているか

〔2〕 財政融資資金の運用について、財投計画に係る運用と財投計画以外の運用等の状況はどのように変化しているか

〔3〕 財政融資資金の調達について、その財源構成はどのように変化しているか、また、財投債の発行額はどのように算定されているか

〔4〕 財政融資資金の資産・負債の管理はどのように変化しているか

〔5〕郵便貯金及び年金積立金の資金の流れはどのように変化しているか

〔6〕 財政融資資金特別会計の歳入歳出決算、損益等の状況はどのように変化しているか

検査に当たっては、財務本省、厚生労働本省、年金資金運用基金及び日本郵政公社において会計実地検査を実施し、決算関係資料等の提出を受けて説明の聴取を行うとともに、計算証明規則(昭和27年会計検査院規則第3号)に基づき提出された計算書、証拠書類等のデータを集計するなどして、分析・検討を行った。

[3] 財投改革開始後における財政融資資金特別会計等の状況

(1)財投計画の実績額及び残高の推移

財投計画は、一般財政投融資(以下「一般財投」という。)と資金運用事業に分けられ、資金供給の原資は、〔1〕財政融資(財政融資資金、郵便貯金資金及び簡易生命保険資金)、〔2〕産業投資(産業投資特別会計)、〔3〕政府保証(政府保証債及び政府保証借入金)から構成されている。

なお、資金運用事業は、財投改革以前に、郵便貯金、年金積立金等が、より有利な運用を図ることを目的として、いったん預託した資金の一部を資金運用部から借り入れるなどして金融市場で自主運用していたものであるが、13年度の財投改革開始時に、郵便貯金及び年金積立金の預託義務とともに廃止されている。

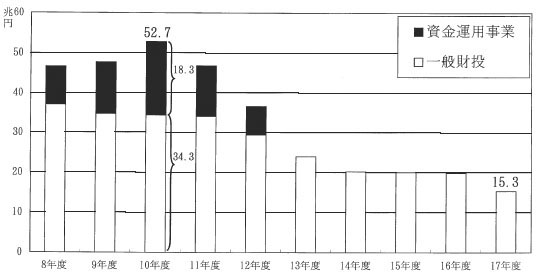

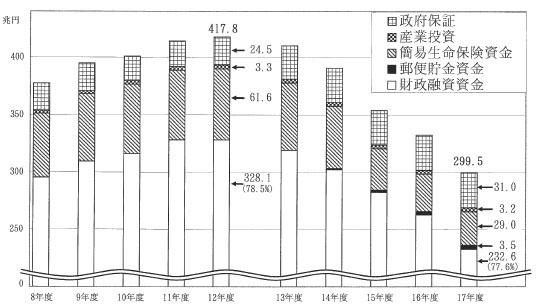

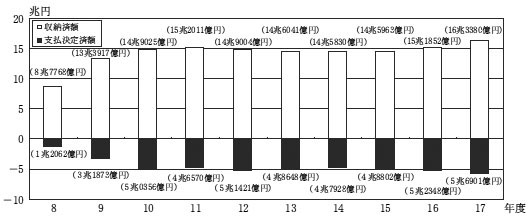

一般財投の財投計画額(当初計画ベース)が単年度で40.5兆円と過去最大であった8年度から17年度までにおける財投計画の実績額(年度中の執行実績ベース)の推移について、一般財投、資金運用事業別にみると、図2のとおりとなっている。

図2 財投計画の実績額(年度中の執行実績ベース)の推移(事業別)

財投計画の実績額(年度中の執行実績ベース)は、10年度の52.7兆円(一般財投34.3兆円、資金運用事業18.3兆円)をピークとして、その後は年々減少し、特に、財投改革が開始された13年度以降は、財投事業に対する一般財投の規模の縮小や資金運用事業の廃止等から激減し、10年度に対して17年度では37.4兆円減の15.3兆円となっている。

また、8年度以降における財投計画残高の推移について、原資別にみると、図3のとおりとなっている。

図3 財投計画残高の推移(原資別)

財投計画残高は、財投改革直前の12年度末の417.8兆円をピークとして年々減少し、12年度末に対して17年度末では118.2兆円減の299.5兆円となっている。

原資別の財投計画残高の推移の状況は、それぞれ以下のとおりである。

〔1〕 財政融資資金の財投計画残高は、12年度末の328.1兆円に対して17年度末では95.5兆円減の232.6兆円となっている。しかし、財政融資資金の財投計画残高全体に占める割合は、8年度以降8割程度で推移しており、財政融資資金は、財投改革が開始された13年度以降においても、依然として財投計画の原資の中核を担っている。

〔2〕 郵便貯金資金は、財投改革に伴う自主運用の例外として13年度から始まった財政力の弱い地方公共団体に対する貸付分であり、17年度末の財投計画残高は3.5兆円となっている。

〔3〕 簡易生命保険資金の財投計画残高は、12年度末の61.6兆円に対して17年度末では32.5兆円減の29.0兆円となっている。このように残高が減少しているのは、財投改革が開始された13年度以降、貸付先が財政力の弱い地方公共団体に限定されたことに加え、15年4月に簡易生命保険特別会計及び同特別会計から貸付けを受けていた簡易保険福祉事業団が廃止されてそれぞれの債権及び債務が日本郵政公社に承継され、債権者と債務者が同一となった結果、同特別会計が同事業団に対して12年度まで実施していた貸付けに係る分の14年度末残高14.2兆円が財投計画残高から差し引かれたことが大きく影響しているためである。

〔4〕 産業投資の財投計画残高は、12年度末の3.3兆円に対して17年度末では微減の3.2兆円となっている。

〔5〕政府保証は、個別の審査を経た上で限定的に付与されているものであり、その財投計画残高は、12年度末の24.5兆円に対して17年度末では6.4兆円増の31.0兆円となっている。このように、残高が増加しているのは、民営化の方向性が示されている財投機関が市場から円滑に資金を調達できるようになるまでの間、過渡的措置として政府保証を付与しているなどのためである。

(2)財政融資資金の運用

ア 財政融資資金の運用等の構成

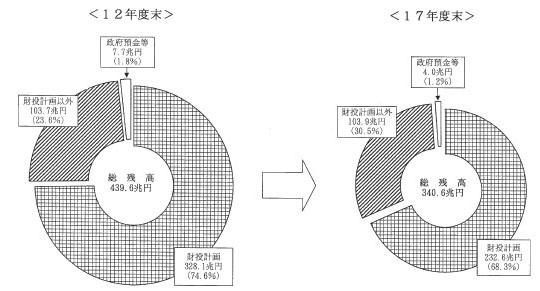

財政融資資金について、財投計画に係る運用、財投計画以外の運用、政府預金等に区分し、その運用等の構成を財投改革直前の12年度末と17年度末とで比較すると、図4のとおりとなっている。

図4 財政融資資金の運用等別構成

財政融資資金の総残高は、12年度末の439.6兆円に対して17年度末では98.9兆円減の340.6兆円となっている。

このうち、財投計画に係る運用の残高は、前記のとおり、12年度末の328.1兆円に対して17年度末では95.5兆円減の232.6兆円となっていて、全体に占める割合は74.6%から68.3%に減少している。

一方、財投計画以外の運用の残高は、12年度末の103.7兆円に対して17年度末では0.2兆円増の103.9兆円となっていて、全体に占める割合は23.6%から30.5%に増加している。

また、政府預金等の残高は、12年度末の7.7兆円に対して17年度末では3.6兆円減の4.0兆円となっていて、全体に占める割合は微減の1.2%となっている。

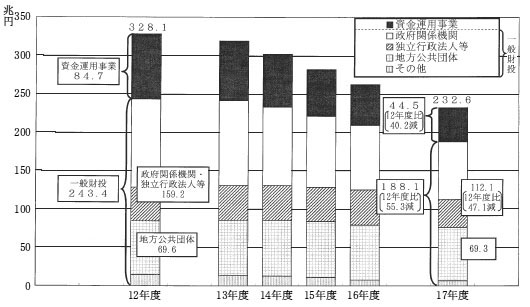

イ 財投計画に係る運用の状況

財投改革直前の12年度から17年度までにおける財投計画に係る運用の残高の推移についてみると、図5のとおりとなっている。

図5 財投計画に係る運用の残高の推移

財投計画に係る運用の残高を一般財投と資金運用事業の別にみると、一般財投の残高は、12年度末の243.4兆円に対して17年度末では55.3兆円減の188.1兆円となっている。また、資金運用事業の残高は、12年度末の84.7兆円に対して17年度末では40.2兆円減の44.5兆円となっている。

このように、財投計画に係る運用の残高が減少しているのは、財投改革が開始された13年度以降、一般財投において財投事業の重点化・効率化等を図ってきたためである。また、郵便貯金及び年金積立金の資金運用事業の廃止も大きく影響している。

さらに、一般財投に係る運用を財投機関別にみると、政府関係機関や独立行政法人等への貸付け等の残高は、12年度末の159.2兆円に対して17年度末では47.1兆円減の112.1兆円となっている。一方、地方公共団体に対する貸付けは、13年度から開始された財投改革において、地方公共団体の財政運営の自立性を高める観点から地方公共団体の資金調達に占める財政融資資金の比率を引き下げ、民間金融市場からの自主的な資金調達を促すことが適当であるなどとされたものの、財政力の弱い地方公共団体に対し国として引き続き配慮する必要があるなどとされた。これらのため、地方公共団体への貸付けの残高は、12年度末の69.6兆円に対して17年度末では69.3兆円となっていて、大きな変化はみられない状況である。

ウ 財投計画以外の運用等の状況

財投改革直前の12年度から17年度までにおける財投計画以外の運用及び政府預金等の残高の推移について、対象別にみると、表1のとおりとなっている。

表1 財投計画以外への運用等の残高の推移

(単位:億円)

区分

|

12年度末

|

13年度末

|

14年度末

|

15年度末

|

16年度末

|

17年度末

|

12年度末→17年度末増減額

|

|

財投計画以外の運用

|

国債

|

572,948

|

605,045

|

570,361

|

490,449

|

458,242

|

387,776

|

△185,172

|

交付税特会

|

300,436

|

263,777

|

296,560

|

300,276

|

299,583

|

299,985

|

△451

|

|

厚生保険特会

|

14,792

|

14,792

|

14,792

|

14,792

|

14,792

|

14,792

|

—

|

|

政府短期証券

|

—

|

—

|

47,999

|

105,998

|

174,998

|

214,982

|

214,982

|

|

現先取引

|

123,954

|

124,952

|

115,963

|

101,936

|

102,956

|

119,944

|

△4,010

|

|

その他

(一般会計貸付け、外国債等)

|

25,334

|

20,514

|

15,862

|

6,393

|

3,697

|

2,180

|

△23,154

|

|

合計

|

1,037,467

|

1,029,082

|

1,061,538

|

1,019,846

|

1,054,270

|

1,039,661

|

2,193

|

|

政府預金等

|

政府預金

|

76,566

|

69,929

|

30,762

|

30,038

|

29,930

|

29,142

|

△47,423

|

その他(未収収益等)

|

653

|

33,495

|

21,480

|

17,394

|

14,492

|

11,589

|

10,936

|

|

合計

|

77,219

|

103,425

|

52,242

|

47,433

|

44,423

|

40,732

|

△36,486

|

|

(ア)国債による運用

財投改革が開始された13年度以降は、財政融資資金特別会計が自ら財投債を発行することとなったことから、原則として新たな国債の引受けや購入は行わないこととしており、財投改革以前に引受けや購入を行った国債の償還が発生している。ただし、例外的に、20年度に国債の満期償還が集中することに備え、国債整理基金特別会計が行う国債の買入消却に伴い、15年度から17年度において、財政融資資金が保有している国債の一部について償還を受けると同時に、借換国債の引受けに応じている。

このようなことから、国債による運用残高は、12年度末の57.2兆円に対して17年度末では18.5兆円減の38.7兆円となっている。

(イ)特別会計に対する短期運用

財政融資資金では、交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)(以下「交付税特会」という。)、厚生保険特別会計(健康勘定)(以下「厚生保険特会」という。)へ短期の貸付けを行っている。

a 交付税特会への貸付け

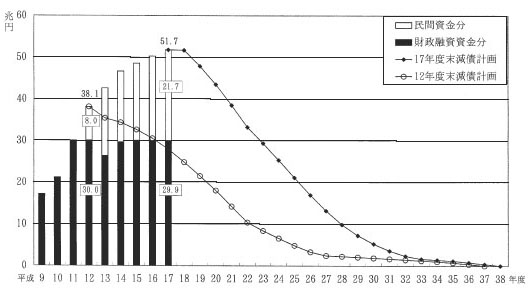

地方交付税の総額の決定に当たり、所定の方法によって算出すると、財源不足が見込まれたことから、地方財政の運営に支障が生じないよう地方交付税の所要額を確保するため、交付税特会において借入れが行われている。

交付税特会の借入金残高の推移をみると、図6のとおり、財投改革直前の12年度末38.1兆円(財政融資資金30.0兆円、民間資金8.0兆円)であったものが、17年度末51.7兆円(財政融資資金29.9兆円、民間資金21.7兆円)となっており、新規の増加分は民間借入れを基本としているため民間資金だけが13.6兆円増加していて、財政融資資金からの借入金残高はほとんど減少することなく30兆円程度で推移している。

交付税特会の借入金は、1年以内に償還することとされ、借入限度額を毎年度逓減することとした減債計画が定められているが、減債計画は借入金の増額に伴い数次にわたり見直されている。その結果、交付税特会が財政融資資金へ償還するに際して、短期の借換えを繰り返しており、借入金残高は、ほとんど減少していない。

このため、財政融資資金の交付税特会に対する短期貸付けは、財投改革開始後も貸付金残高の大部分が長期にわたって固定化を余儀なくされている状況となっている。

図6 交付税特会借入金残高の推移及び減債計画

b 厚生保険特会への貸付け

累積債務を弁済するために行った厚生保険特会の借入金に係る経費について、一般会計は厚生保険特会へ繰り入れることができるとされている。

そして、一般会計が発生利子相当分の繰入れを行っているため累積債務は増加していないものの、3年度以降、元本相当分は減少せず、年度末の借入金残高は1.4兆円で推移している。

このため、財政融資資金の厚生保険特会に対する短期貸付けは、交付税特会と同様、財投改革開始後も貸付金残高が長期にわたって固定化を余儀なくされている状況となっている。

(ウ)政府短期証券の引受け

政府短期証券は、償還期間が原則13週間で、主に市中での公募により毎週発行され、17年度における公募による1回当たりの発行額は4兆円程度で、年間を通じてほぼ一定の発行額で推移している。

政府短期証券の発行に当たっては、市場の状況を勘案しつつ円滑かつ安定的に発行する必要があるとして、14年度以降、所要額の一部は財政融資資金等により引受けが行われている。財政融資資金における引受残高は、14年度末の4.7兆円に対して17年度末では16.6兆円増の21.4兆円となっており、財投計画の運用残高が減少している中で、政府短期証券の引受残高が増加している。

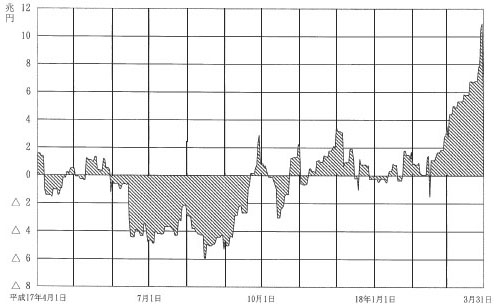

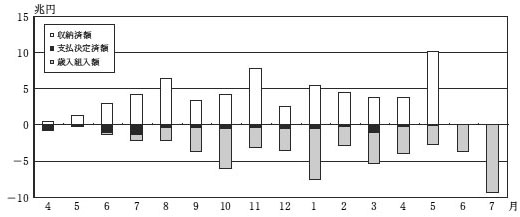

(エ)資金繰り資金の現先取引による短期運用

財政融資資金では、財投改革が開始された13年度以降、一時的な資金の不足を補うため、短期の資金繰り手段として政府短期証券の一種である財政融資資金証券を自ら発行できることとなり、13年度には4兆円発行されている。しかし、政府短期証券の引受けを開始した14年度以降、財政融資資金証券の発行は行われておらず、受入れよりも支払が多額となる日の支払に支障が生じないよう、あらかじめ資金繰り資金を用意し、これを充当することにしている。

預託金の受入れ・払戻し、貸付けの時期等は毎年度異なるものではあるが、17年度における資金繰り資金を充当する前の受払の状況は、図7のとおり、財投機関に対する貸付けや回収等の財政融資資金の日々における受払の結果、6月から9月にかけての支払超過が大きく、最大で5.9兆円の支払超過となっており、これらに見合った金額の資金繰り資金を充当する必要が生じている。その後は受入超過傾向が続き、年度末近くには一時的に10兆円を超える受入超過(年度末は5.6兆円)となっている。

図7 財政融資資金の受払状況(平成17年度)

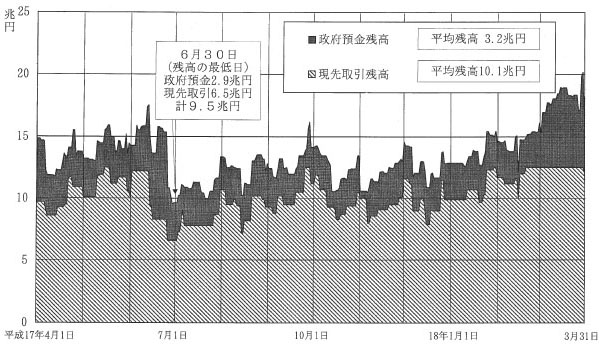

財政融資資金では、あらかじめ用意している資金繰り資金を政府預金で保有しておくほか、これよりも有利な運用とするため、その一部について日本銀行との間で国債の現先取引を行っている。この現先取引は、1箇月から2箇月後に運用金利を考慮した一定の額で売り戻すことを条件に国債を時価で購入し、その間の利息相当額を得るものである。

財投機関や預託者の都合により急な融資の申込みや払戻要求があった場合等を勘案し、資金繰り資金の残高は、ある程度の余裕を持っておくことが必要であるが、支払超過に対して充当した後の資金繰り資金の残高の状況についてみると、17年度では、図8のとおりとなっており、その年間平均残高は、政府預金3.2兆円、現先取引10.1兆円、合計13.3兆円となっている。そして、残高が最も低かった6月下旬においても、それぞれ2.9兆円、6.5兆円、合計9.5兆円の資金繰り資金を保有している状況である。

図8 財政融資資金の資金繰り資金の残高の推移(平成17年度)

(3)財政融資資金の調達

ア 財政融資資金の調達の財源構成

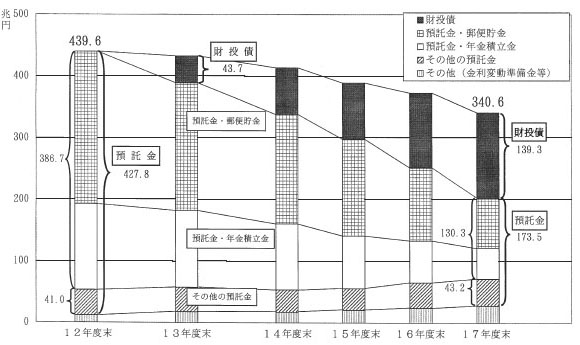

財投改革直前の12年度から17年度までの年度末における財政融資資金の残高の推移を預託金、財投債等の財源別にみると、図9のとおりとなっている。

図9 財政融資資金の財源別残高の推移

上記財源のうち預託金の年度末残高は、12年度末の427.8兆円に対して17年度末では254.2兆円減の173.5兆円となっている。これは、13年度に預託義務が廃止された郵便貯金及び年金積立金の預託金の払戻しが行われていることから、両預託金の残高が、12年度末の386.7兆円に対して17年度末では256.4兆円減の130.3兆円となっていることが大きく影響している。一方、その他の預託金(他の特別会計等からの積立金及び余裕金)の年度末残高は、12年度から17年度まで40兆円前後で推移し、ほとんど変動していない。

財投債の年度末発行残高は、預託金に代わる財源として年々増加しており、13年度末の43.7兆円に対して17年度末では約3倍の139.3兆円となっている。しかし、近年では財投計画の貸付規模が年々縮小され、新規の貸付けより回収金が多額であることなどから、財投債の年度末発行残高の増加額は、預託金の年度末残高の減少額と比べて小さくなっている。

なお、財投債は、市場での公募を基本としているが、郵便貯金及び年金積立金の預託金の払戻しがおおむね完了する19年度までの経過措置として、財政融資資金における既往の貸付けの継続、市場に与える影響への配慮等のため、郵便貯金、年金積立金及び簡易生命保険それぞれの資金でその発行額の一部を引き受けることとしている。

イ 財投債発行計画額の算定方法及び発行実績

毎年度の財投債の発行計画額は、財政融資資金全体の資金収支の中でその所要額が決定される。

具体的には、財投計画に係る新規の貸付け、預託金の払戻し、財投債の償還等による資金の支払額から、財投計画に係る貸付金の回収、預託金の受入れ、運用していた国債の償還等による資金の受入額を差し引き、その資金不足額を財投債の発行計画額としている。

財投債の発行が開始された13年度から18年度までにおける財政融資資金の資金収支、財投債発行額等の計画額及び実績額(18年度は計画額のみ)は、表2のとおりとなっている。

表2 資金収支、財投債発行額等の計画額及び実績額の推移

|

|

〔1〕 資金収支

|

(単位:兆円)

|

資金の出入り

|

事項

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

|||||

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

計画

|

||

資金の出

(財投債増要因)

|

財投計画に係る新規の貸付け等

|

26.1

|

18.7

|

21.0

|

14.7

|

16.8

|

13.2

|

14.1

|

12.7

|

11.0

|

9.4

|

9.8

|

預託金の払戻し等

|

54.0

|

56.7

|

51.4

|

51.0

|

45.5

|

44.0

|

55.6

|

49.6

|

56.9

|

53.1

|

44.7

|

|

財投債の償還

|

—

|

—

|

—

|

—

|

12.2

|

12.2

|

10.3

|

10.3

|

10.4

|

10.4

|

26.0

|

|

資金の出 計 A

|

80.1

|

75.4

|

72.4

|

65.8

|

74.5

|

69.5

|

80.1

|

72.8

|

78.3

|

73.0

|

80.6

|

|

資金の入り

(財投債減要因)

|

財投計画に係る貸付金等の回収

|

28.6

|

28.7

|

31.9

|

32.7

|

31.6

|

34.1

|

32.2

|

33.4

|

37.1

|

39.4

|

29.9

|

国債の償還による資金の受入れ等

|

7.5

|

2.9

|

6.1

|

5.1

|

12.8

|

11.2

|

6.6

|

6.2

|

9.8

|

11.0

|

23.5

|

|

資金の入り 計 B

|

36.2

|

31.6

|

38.1

|

37.8

|

44.5

|

45.4

|

38.8

|

39.6

|

47.0

|

50.5

|

53.4

|

|

事項

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

|||||

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

計画

|

|

資金不足額 C=A-B

|

43.8

|

43.7

|

34.3

|

27.9

|

30.0

|

24.1

|

41.3

|

33.1

|

31.3

|

22.5

|

27.2

|

資金不足額の減 (計画-実績)

|

0.1

|

6.4

|

5.8

|

8.1

|

8.7

|

||||||

財投債発行額 (計画、実績)D

|

43.8

|

43.8

|

34.3

|

31.8

|

30.0

|

28.5

|

41.3

|

40.1

|

31.3

|

28.2

|

|

財投債発行額の減 (計画-実績)

|

0.0

|

2.5

|

1.5

|

1.1

|

3.0

|

||||||

余剰資金の発生額 D-C(実績)

|

0.0

|

3.9

|

4.3

|

7.0

|

5.6

|

||||||

17年度における計画についてみると、資金収支の計画額は、財投計画に係る新規の貸付けや預託金の払戻し等による「資金の出」を78.3兆円、財投計画に係る貸付金等の回収等による「資金の入り」を47.0兆円とし、差引き31.3兆円が資金不足額となるとして、その同額を財投債発行計画額としている。この考え方は、13年度から16年度における各年度とも同様となっている。

一方、17年度における実績についてみると、資金収支の実績額は、「資金の出」73.0兆円に対して「資金の入り」50.5兆円となっていて、差引き22.5兆円(計画額より8.7兆円減)が資金不足額となっているが、財投債発行実績額は計画額から3.0兆円減額した28.2兆円で、5.6兆円の余剰資金が新たに発生している。13年度は少額であるが、14年度から16年度までの各年度においては、3.9兆円から7.0兆円の余剰資金が発生している。

財務省の説明によれば、このように余剰資金が発生しているのは、郵便貯金及び年金積立金への巨額の預託金の払戻しを続けている19年度までは、十分な資金の流動性を確保する必要があり、特に15年度以降、郵政改革の進ちょくが予想され、郵便貯金による財投債の引受方針が必ずしも明確ではなかったことなどを総合的に勘案し、当該年度において翌年度の計画を策定するに当たり、後年度の運用資金として確保することとしたためであるとしている。

この結果新たに発生した余剰資金は、政府短期証券の引受けや国債の現先取引として運用され、年々その運用額が累増してきた。

財務省では、これらの余剰資金を取り崩すことによって後年度の財投債発行額を抑制することにしており、18年度計画においては、運用している政府短期証券等の残高の一部を取り崩すことにしている。

政府短期証券等により運用を行う場合には、財投債の調達金利(17年度の平均利率0.8771%)と比べて極めて低利(同政府短期証券0.0025%、現先取引0.0010%)の運用を行うことになる。今後は郵便貯金及び年金積立金への巨額の預託金の払戻しも終了することから、これらの余剰資金を活用して、真に必要な資金の調達となるよう可能な限り財投債の発行額を抑制していく必要がある。

(4)財政融資資金における資産・負債の管理

財投改革前の資金調達は、預託義務が課せられていた郵便貯金及び年金積立金を主とする7年満期の預託金が主体であり、能動的に負債側(預託金等)を管理することが困難であったことから、資金運用部では、資産・負債の管理について、資産側(貸付金等)の管理を中心に行っていた。

これに対し、13年度の財投改革開始後は、郵便貯金及び年金積立金の預託義務を廃止し、期間が2年から30年の財投債を発行しての調達が主体となったことに加え、一律に設定されていた貸付金利が基本的に貸付期間に応じ国債の市場金利を基準として設定されることとなったことなどから、それまで以上に市場原理との調和が図られるようになった。これに伴い、財政融資資金の資産・負債構造は、金利変動の影響をより受けることになり、資産・負債の管理の重要性が一層増してきている。

財政融資資金は、民間では困難な長期の貸付けを行っており、資産側(貸付金等)の運用期間が負債側(財投債、預託金等)の調達期間に比べて長いため、金利下降局面では資金調達コストが運用利回りよりも先に低下して利益を発生させる一方、金利上昇局面では資金調達コストが運用利回りよりも先に上昇して損失を発生させる要因となる金利リスクを有している。

そこで、資産側では、約定期間が10年を超える長期の貸付けにおいて、適用する金利を5年や10年ごとに見直すことを条件とした貸付けを行うなどして、実質的な運用期間の短期化を図るとともに、負債側では、財投債の発行年限について、市場に与える影響や普通国債とのバランスにも配慮しつつ、国債全体の発行年限の中で可能な限り長期なものとすることなどにより、調達期間の長期化を図ることとしている。

ちなみに、当年度中に新規に発生した財投計画に係る運用(地方公共団体分を除く。)及び調達(約定期間1年以上の預託金、財投債)の平均期間(運用は実質的な運用期間)について、財投改革直前の12年度と17年度を比較すると、12年度の運用期間14.8年、調達期間5.8年が、17年度は9.2年、7.2年となっていて、両期間の差は、8.9年から1.9年に縮小している。また、17年度中に新規に発生した地方公共団体に対する貸付金の平均約定期間は20.0年となっているが、金利の見直し条件を考慮した実質的な平均運用期間は17.5年となっている。

(5)財投改革に伴う郵便貯金及び年金積立金の資金の流れ

財投改革開始後、郵便貯金及び年金積立金はそれぞれ原則として市場において自主運用されることとなったが、その自主運用は、事業の健全な経営を確保するため、運用計画、運用方針等に基づき、資産のリスク・リターン、負債コスト等の分析を踏まえ、資産構成割合の目標を定めるなどして実施されている。

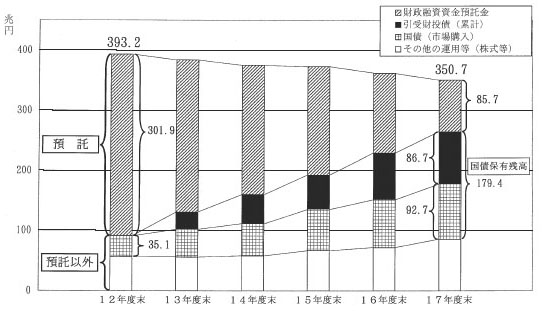

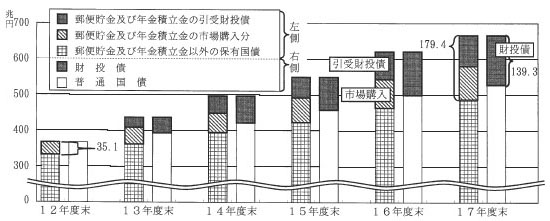

財投改革直前の12年度から17年度までの郵便貯金及び年金積立金の資金運用残高の推移は、図10のとおりとなっている。

図10 郵便貯金及び年金積立金の資金運用残高の推移

| 注(1) | 預託金は、資金運用事業のための借入金見合いの預託金を除く。

|

| 注(2) | 国債(市場購入)には、資金運用事業により保有している国債を含む。

|

| 注(3) | 引受財投債は引受額の累計(償還額を考慮)である。また、自主運用により購入した国債は国債保有額から引受財投債を控除した額である。

|

| 注(4) | 郵便貯金及び年金積立金の国債への運用額は、企業会計原則等により作成された貸借対照表から引用しているため、額面金額とは一致しない。

|

このように、財政融資資金への預託金残高(資金運用事業のための借入金見合い分を除く。)は、12年度末の301.9兆円に対して17年度末では85.7兆円と216.2兆円減少しているのに対し、国債保有残高は12年度末の35.1兆円に対して17年度末では179.4兆円と144.3兆円増加している。そして、資金運用残高が12年度末の393.2兆円から17年度末の350.7兆円と42.4兆円減少していることを考慮すると、結果として、預託金残高の減少額分の大部分が国債に運用されている状況となっている。

また、財投改革直前の12年度から17年度までの各年度末における我が国の国債発行残高に占める郵便貯金及び年金積立金の国債保有残高及び財投債発行残高の推移は、図11のとおりとなっている。

図11 国債発行残高に占める「郵便貯金及び年金積立金の国債保有残高(左側)」及び「財投債の発行残高(右側)」の推移

自主運用の結果として13年度から17年度までに増加した郵便貯金及び年金積立金の国債保有残高144.3兆円は、13年度以降に発行された財投債の17年度末残高139.3兆円と同程度の規模となっている。

(6)財政融資資金特別会計の決算等の状況

ア 歳入歳出決算の状況

17年度における財政融資資金特別会計の歳入歳出決算では、歳入47兆8753億余円、歳出43兆9245億余円となっていて、3兆9507億余円の剰余を生じている。

主な歳入は、財投債発行収入である公債金28兆2494億余円、財政融資資金より受入10兆4408億余円、利子収入9兆1434億余円で、主な歳出は、財政融資資金へ繰入28兆2494億余円、国債整理基金特別会計へ繰入11兆5866億余円、預託金利子3兆5054億余円である。

17年度の歳入歳出決算を財投改革直前である12年度の歳入歳出決算と比較すると、12年度では歳入16兆4056億余円、歳出12兆8790億余円となっていて、財投改革開始後に財投債の発行・償還に係る金額が計上されるようになったことに伴い、歳入歳出規模は増大し、歳入で2.9倍、歳出で3.4倍となっている。

イ 損益の状況

17年度における財政融資資金特別会計の損益では、利益8兆8805億余円に対し損失5兆2698億余円、差引き3兆6107億余円の本年度利益となっている。

主な利益は、貸付金利子7兆4447億余円、有価証券利子1兆3957億余円で、主な損失は、預託金利子3兆5187億余円、財投債発行に伴う公債金利子1兆1296億余円である。

17年度の損益を財投改革直前である12年度の損益と比較すると、12年度では利益16兆4056億余円(うち貸付金利子12兆4193億余円、有価証券利子3兆2781億余円)、損失12兆8790億余円(うち預託金利子12兆3266億余円)、差引き3兆5265億余円となっていて、本年度利益はほぼ同程度の規模であるが、貸付金及び預託金の規模の縮小や近年の金利低下の影響等により貸付金利子及び預託金利子が減少したことに伴い、損益全体の規模は5割近く縮小している。

ウ 繰越利益の状況

財投改革が開始された13年度以降、損益計算上生じた本年度利益は、翌年度に繰越利益として整理されることとなっている。そして、この繰越利益は、貸借対照表上の資産合計額の1000分の100に相当する額に達するまでは金利変動準備金として、1000分の100に相当する額を超える部分は別途積立金として、貸借対照表上に区分して表示されることとなっている。

財投改革直前の12年度から17年度における本年度利益及び繰越利益の推移は、表3のとおりである。

表3 本年度利益及び繰越利益の推移

(単位:億円)

区分

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

本年度利益

|

35,265

|

54,021

|

30,957

|

32,773

|

33,467

|

36,107

|

繰越利益(年度末残高)

|

50,403

|

85,669

|

139,690

|

170,648

|

203,421

|

236,889

|

近年では毎年度3兆円を超える本年度利益が発生しており、繰越利益の年度末残高は、12年度末の5兆0403億余円に対して17年度末では23兆6889億余円(資産合計額の1000分の69相当額)と4.6倍になっている。そして、繰越利益の全額が金利変動準備金として整理されている。

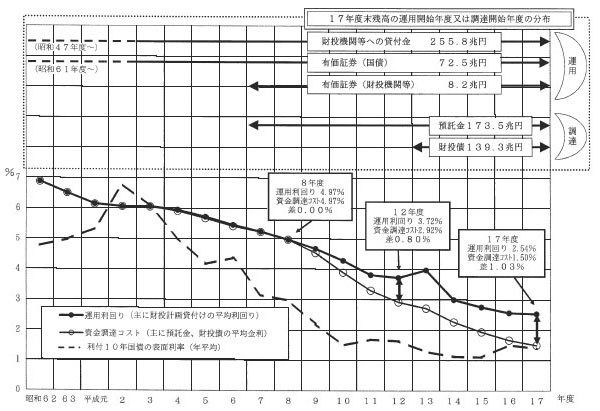

昭和62年度から平成17年度までの間における運用利回りと資金調達コストの推移をみると、図12のとおりとなっている。

図12 運用利回りと資金調達コストの推移

8年度までは運用利回りと資金調達コストにほとんど差がなかったが、9年度以降は運用利回りが資金調達コストを上回り、年々、金利差が拡大する傾向にある。8年度と17年度を比較すると、運用利回りが4.97%から2.54%、資金調達コストが4.97%から1.50%へとそれぞれ減少しているが、資金調達コストの減少が大きいため金利差は0.00%から1.03%へと増加している。

財投改革が開始された13年度以降、貸付金、預託金等の規模が縮小されているにもかかわらず、毎年度3兆円を超える本年度利益が発生しているのは、資金の調達期間(17年度末残高の平均約定期間7.8年)が資金の運用期間(同12.6年)より短いため、近年の長期にわたる金利下降局面では資金調達コストの方が運用利回りよりも先に低下していることなどによるものである。今後も低金利が続いた場合には、運用利回りも低下して金利差が縮小し、黒字幅も縮小することが見込まれる。

なお、財投計画の規模の縮小に伴い、財政融資資金特別会計の資産の縮小が見込まれることや低金利が継続していることから、国の厳しい財政状況にかんがみ、国債残高の圧縮に充てるため、18年度に、金利変動準備金(17年度末残高23.6兆円)のおおむね2分の1に相当する12兆円が国債整理基金特別会計に繰り入れられることとなった。

エ 財政融資資金の貸付けに係る繰上償還

資金運用部資金が行う財投計画に基づく貸付けにおいて、財投機関からの繰上償還については基本的に応じないこととされていたが、民間金融市場との整合性を一層促進するため民間金融機関に倣い、9年4月から補償金の支払を前提とした繰上償還ルールが導入され、財投改革が開始された13年4月には、全財投機関との間で補償金の支払を前提とした繰上償還ルールが導入された。この補償金は、貸付金の元本及び利子額に係る割引現在価値と繰上償還額との差額分とすることとされている。このように、補償金なしでの繰上償還は原則認められていないが、財投改革以降の例外的な措置として、16年12月に、〔1〕繰上償還の対象となる業務からの撤退を含む抜本的な事業見直しが行われること、〔2〕撤退事業の経理を明確にすること、〔3〕経営改善計画が策定されること、〔4〕最終的な国民負担を軽減するためにやむを得ないと認められることの要件を満たした上で、法律に基づく繰上償還に係る補償金を免除することが財政制度等審議会において了承されている。

17年度においては、独立行政法人都市再生機構法(平成15年法律第100号)等に基づき、独立行政法人都市再生機構3兆1730億余円、年金資金運用基金2兆0294億余円、住宅金融公庫1兆6000億円、計6兆8025億余円について、繰上償還が行われている。そして、これらに対して、それぞれ9018億余円、3327億余円、4256億余円、計1兆6602億余円の補償金を免除している。

このように繰上償還に係る補償金を免除した場合、財政融資資金特別会計の損益計算上、将来の運用収入の減少という形で現れるものであるため、直ちに損失として現実化するものではないが、財投機関に発生するコストである補償金相当額を財政融資資金特別会計が負担することになる。

[4] まとめ

(1)財投計画の実績額及び残高の推移

財投改革が開始された13年度以降、財投計画の実績額(年度中の執行実績ベース)、財投計画残高ともに減少してきている。これは、財投事業に対する一般財投の規模の縮小、資金運用事業の廃止等のため、財政融資資金が減少していることなどによる。

このような状況において、財投計画残高全体に占める財政融資資金の割合は、一般財投計画額(当初計画ベース)がピークとなった8年度以降8割程度で推移しており、財政融資資金は、依然として財投計画の原資の中核を担っている。

一方、民営化の方向性が示されている財投機関が市場から円滑に資金を調達できるようになるまでの間、過渡的措置として政府保証を付与していることなどから、政府保証が増加している。

(2)財政融資資金の運用

財投改革が開始された13年度以降、財投計画に係る運用の残高は、一般財投において財投事業の重点化・効率化等を図ってきたことなどにより減少しているが、財投計画以外の運用の残高は微増となり、その割合は相対的に増加している。そして、財投計画以外の運用では、一部の特別会計に対する短期の貸付金残高が長期にわたり固定化を余儀なくされていたり、政府短期証券の引受けが増加したりするなどしている。

(3)財政融資資金の調達

財投改革が開始された13年度以降、預託金の残高は、郵便貯金及び年金積立金の預託義務が廃止されたことにより大幅に減少している。これに代わる財源として財投債が発行されているが、財投計画の貸付規模が縮小されるなどしているため、財投債の増加額は預託金の減少額と比べて小さくなっている。

また、財投債の発行額は、財政融資資金全体の資金収支の中でその資金不足額を算定して計画されるが、財務省では、郵便貯金及び年金積立金への巨額の預託金の払戻しを続けている19年度までは、十分な資金の流動性を確保する必要があるとしていることなどから、発行実績額は資金不足額以上となっている。その結果、余剰資金が新たに発生し、これを政府短期証券等で運用してきた。しかし、今後は預託金の払戻しも終了することから、これらの余剰資金を活用して、真に必要な資金の調達となるよう可能な限り財投債の発行額を抑制していく必要がある。

(4)財政融資資金における資産・負債の管理

財投改革が開始された13年度以降、財投債を発行しての調達が主体となったことに加え、貸付金利が貸付期間に応じて設定されることとなったことなどから、それまで以上に市場原理との調和が図られるようになった。これに伴い、財政融資資金の資産・負債構造は、金利変動の影響をより受けることになり、資産・負債の管理の重要性が一層増してきている。

(5)財投改革に伴う郵便貯金及び年金積立金の資金の流れ

財投改革が開始された13年度以降、郵便貯金及び年金積立金は原則として市場において自主運用されることとなったが、その結果、財政融資資金への預託金残高の減少額分の大部分が国債に運用され、国債保有残高の増加分は、財投債の発行残高と同程度の規模となっている。

(6)財政融資資金特別会計の決算等の状況

財政融資資金特別会計の損益の規模は、貸付金及び預託金の規模の縮小や近年の金利低下の影響等により5割近く縮小しているものの、運用利回りと資金調達コストの金利差は財投改革前と比較して近年では大きくなっているため、結果として本年度利益の額はほぼ同額で推移し、財投改革が開始された13年度以降、繰越利益残高が増加している。今後も低金利が続いた場合には、運用利回りも低下して金利差が縮小し、黒字幅も縮小することが見込まれる。

また、財投改革が開始された13年4月には、全財投機関との間で補償金の支払を前提とした繰上償還ルールが導入されたが、例外的な措置として、法律に基づく繰上償還に係る補償金を免除した場合には、財投機関に発生するコストである補償金相当額を財政融資資金特別会計が負担することになる。

[1] 国税収納金整理資金の概要

(1)国税収納金整理資金の設置

国税収納金整理資金(以下「資金」という。)は、国税収入に関する経理の合理化と過誤納金の還付金等の支払事務の円滑化を図ることを目的として、国税収納金整理資金に関する法律(昭和29年法律第36号。以下「資金法」という。)に基づいて、昭和29年度に設置されたものである。

資金が設置される以前は、一般会計において、納税者から納付された国税は歳入として、過誤納金の還付金等は歳出として、それぞれ経理されていたことから、納税者に対する還付金の支払が予算上の制約を受けることとなり、迅速に行わなければならない還付事務に影響を与え、ひいては還付加算金の増加を来すなどしていた。このため、財政法(昭和22年法律第34号)第44条の規定に基づき、歳入歳出外として経理される資金を設置して、国税をすべてこの資金に受け入れ、過誤納金の還付金等をこの資金から支払うことにより還付事務の迅速化を図るなどしたものである。

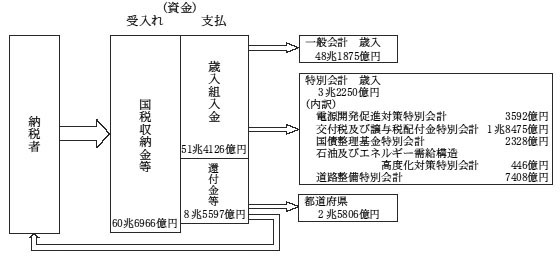

(2)資金の受入れ及び支払

資金法によれば、国税収納金等として資金に受け入れるものは、現金(証券を以てする歳入納付に関する法律(大正5年法律第10号)により現金に代えて納付される証券を含む。)で収納された国税(自動車重量税法(昭和46年法律第89号)に規定する自動車重量税印紙に係る収入金を含む。)、地方消費税、滞納処分費及び返納金(以下「国税等」という。)である。このうち国税は、本税、加算税、延滞税等の租税収入であり、地方消費税は国(税務署及び税関)が消費税と併せて徴収を行っているものである。また、滞納処分費は国税の滞納処分による財産の差押、差押財産の保管・運搬・換価等に要した費用として受け入れているものであり、返納金は資金から過払いとなった支払金を受け入れているものである。

一方、資金から支払うものは、国税及び地方消費税の過誤納金の還付金、都道府県に対する地方消費税の払込みなど(以下「還付金等」という。)である。また、資金に受け入れた国税収納金等で当該年度に所属するものの額から、当該年度に支払決定をした還付金等の額を控除した額を、一般会計又は特別会計の歳入に組み入れることとされている(以下、この組入金を「歳入組入金」という。)。

そして、資金への受入金又は資金からの支払金若しくは歳入組入金は、歳入歳出外と位置付けられており、日本銀行に設けられている政府預金において国庫金として統一的に経理されている。

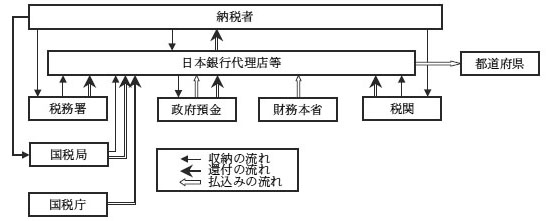

このような資金の受入れ及び支払を概念図に示すと、図1のとおりとなっている。

図1 資金の受入れ及び支払の概念図(金額は平成17年度)

| 注(1) | 特別会計の内訳の金額は、億円未満を切り捨てているため、各特別会計の金額を合計しても総計の金額と一致しない。

|

| 注(2) | 資金の受入れと支払の差額は、主として都道府県に対する地方消費税の払込みに係る支払決定未済のものであり、翌年度へ繰り越されている。

|

(3)国税等の徴収、収納及び還付金等の支払の概要

資金法等により、国税等の徴収の決定を行うのは国税収納命令官であり、また、納税者へ還付金等の支払を行うのは国税資金支払命令官であり、それぞれ税務署、国税局(沖縄国税事務所を含む。以下同じ。)、国税庁、税関(沖縄地区税関、支署等を含む。以下同じ。)及び財務本省に置かれている。

また、納税者から納付される国税等を収納するのは、税務署、国税局及び税関に置かれている国税収納官吏又は日本銀行代理店等の銀行・郵便局等である。

そして、毎年度における国税等の受入れ及び還付金等の支払の期限については、国税収納官吏が毎会計年度に所属する国税等を収納するのは翌年度の5月31日までとされ、国税資金支払命令官が毎会計年度に所属する資金の支払金について支払命令を行うのは当該年度の3月31日までとされている。ただし、都道府県に対する地方消費税の払込みについて、財務本省の国税資金支払命令官が支払命令を行うのは翌年度の5月31日までとされていて、資金に受け入れた月の翌々月の末日までに払い込むこととされている。

また、歳入に組み入れる期限については、一般会計に係るものにあっては当該年度の6月(特別会計に係るものにあっては当該年度の5月)から翌年度の7月15日までとされていて、各月ごとに歳入に組み入れることとされている。

(4)国税等に関する計算書

国税収納命令官又は国税資金支払命令官は、国税収納金整理資金に関する法律施行令(昭和29年政令第51号)及び計算証明規則(昭和27年会計検査院規則第3号)により、収納済額等を記載した国税収納金整理資金徴収額計算書又は支払決定済額等を記載した国税収納金整理資金支払命令額計算書を作成し、両計算書に証拠書類を添えて、毎月、会計検査院に提出することとされている。

さらに、資金は、資金法により財務大臣が管理することとされており、財務省大臣官房会計課長は、計算証明規則に基づく指定により毎月の収納済額、支払決定済額、歳入組入額等を記載した国税収納金整理資金受払表及び国税収納金整理資金受払計算表を翌々月末日までに会計検査院に提出することとされている。

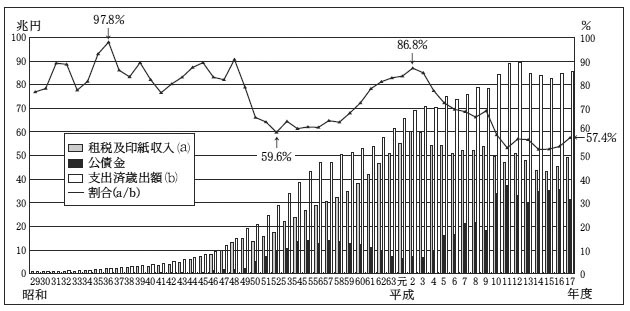

(5)支出済歳出額に対する租税及印紙収入の割合

資金からの歳入組入金は、特定の税については、前記図1のとおり、5特別会計へ直接組み入れ、これ以外は一般会計へ組み入れることとされていて、一般会計においては、資金からの歳入組入額と、資金を経由せずに日本郵政公社から直接納付(注) される印紙収入との合計額が「租税及印紙収入」となっている。

そこで、資金が設置された昭和29年度から平成17年度までの一般会計における支出済歳出額に対する「租税及印紙収入」の割合の推移をみると、図2のとおり、昭和36年度の97.8%から52年度の59.6%まで年ごとに増減を繰り返しながらも低下し、その後平成2年度の86.8%まで上昇したが、いわゆるバブルの崩壊により再び急激に低下した。そして、9年度に消費税の税率が4%に引き上げられたことから一時的に上昇したものの、依然として低下傾向は続いていたが、近年は景気回復を反映してやや上昇傾向にあり、17年度は57.4%となっている。

一方、税収の不足分はほとんどが公債金でまかなわれており、10年度以降の公債発行額は13年度を除き毎年30兆円を超えている。

図2 支出済歳出額に対する租税及印紙収入の割合(昭和29年度〜平成17年度)

[2] 検査の着眼点及び現状

本院では、税務署、税関等から提出された資金に関する計算書及び証拠書類について書面検査を行い、併せて実地検査を行っており、検査した結果を、「第3章 個別の検査結果」に「租税の徴収に当たり、徴収額に過不足があったもの」などとして毎年度の決算検査報告において掲記してきた(17年度は、91

、100

ページ参照)。

これらに加え、近年、税に対する国民の関心が高まっていること、納税者が納めた国税等はすべて資金に受け入れられ、その大部分は国の一般会計の歳入の「租税及印紙収入」に組み入れられ、その歳入組入額は多額に上っていることから、資金の経理の状況を分析し、また、国税収納金等について、主な科目の月別の受払状況、徴収決定された国税等の不納欠損額、収納未済額及び債権現在額の状況を分析することとする。

(1)資金の受払いの状況

17年度の資金の受払いの状況は、表1のとおりとなっている。

表1 資金の受払いの状況(平成17年度)

(単位:百万円)

受入

|

支払

|

||||

徴収決定済額

(a)

|

収納済額

(b)

|

不納欠損額

(c)

|

収納未済額

(a-b-c)

|

支払決定済額

|

歳入組入額

|

61,909,397

|

60,696,673

|

174,720

|

1,038,003

|

8,559,779

|

51,412,653

|

ア 資金の受払いにおける現金の流れ

資金の受払いについて、現金の流れの概要を示すと、図3のとおりとなっている。

図3 現金(収納・還付・払込み)の流れの概要

〔1〕 納税者が納める現金の流れをみると、税務署、国税局又は税関に直接納付する場合と、日本銀行代理店等の銀行・郵便局等に納付する場合があり、最終的に日本銀行に設けられている政府預金に受け入れられる。

〔2〕 納税者への還付金等の支払の流れをみると、税務署、国税局、国税庁又は税関は日本銀行を受取人とする小切手を振り出し、日本銀行は金融機関を通じ納税者に振込等を行っている。

〔3〕 都道府県に対する地方消費税の払込みの流れをみると、財務本省は日本銀行を受取人とする小切手を振り出し、日本銀行は金融機関を通じ都道府県に振込を行っている。

イ 科目別受払状況

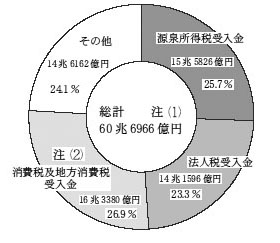

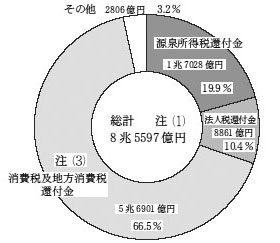

17年度の収納済額及び支払決定済額を科目別にみると、図4及び図5のとおり、いずれも源泉所得税、法人税、消費税及地方消費税の占める割合が高くなっていて、これら3科目の占める割合は収納済額で75.9%、支払決定済額で96.8%となっている。

図4 科目別収納済額(平成17年度)

| その他の主な科目 | ||

| 科目 | 収納済額 | 割合 |

| 揮発油税及地方道路税受入金 | 3兆2196億円 | 5.3% |

| 申告所得税受入金 | 2兆9724億円 | 4.9% |

| 相続税受入金 | 1兆6042億円 | 2.6% |

| 酒税受入金 | 1兆5858億円 | 2.6% |

| 自動車重量税受入金 | 1兆1451億円 | 1.9% |

| たばこ税及たばこ特別税受入金 | 1兆1229億円 | 1.9% |

| 関税受入金 | 9346億円 | 1.5% |

図5 科目別支払決定済額(平成17年度)

| その他の主な科目 | ||

| 科目 | 支払決定済額 | 割合 |

| 申告所得税還付金 | 1504億円 | 1.8% |

| 石油石炭税還付金 | 706億円 | 0.8% |

| 相続税還付金 | 386億円 | 0.5% |

| 注(1) | 科目別の金額は億円未満を切り捨てているため、各科目の金額を合計しても総計の金額と一致しない。

|

| 注(2) | 消費税受入金と消費税及地方消費税受入金を合計したものである。

|

| 注(3) | 消費税還付金と消費税及地方消費税還付金を合計したものである。

|

(2)主な科目の受払状況等

前記のように、収納済額及び支払決定済額に源泉所得税、法人税、消費税及地方消費税の占める割合が高いことから、これら3科目について、収納済額及び支払決定済額やその背景となっている納税義務者数等、税率の推移及び月別の受払状況を分析することとする。

ア 源泉所得税

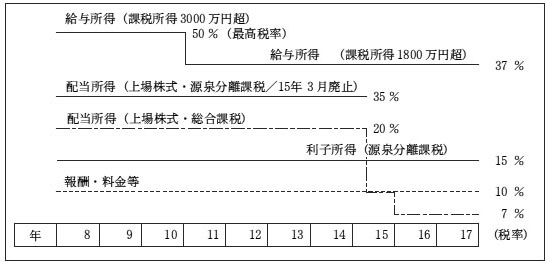

(ア)源泉徴収義務者数及び税率の推移

給与、配当、報酬・料金等に係る所得税を源泉徴収して、国に納付する義務のある者を源泉徴収義務者という。

源泉徴収義務者数の推移についてみると、表2のとおり、8年以降はほぼ横ばいとなっている。

また、源泉徴収税率の推移については、図6のとおりとなっている。

表2 源泉徴収義務者数の推移

(単位:千件)

区分

\

年

|

給与所得

|

配当所得

|

報酬・料金等

|

利子所得等

|

その他

|

8

9

10

11

12

13

14

15

16

17

|

3,972

4,005

4,021

4,006

3,997

3,987

3,952

3,906

3,883

3,867

|

261

201

182

159

147

144

138

129

127

129

|

3,197

3,231

3,240

3,242

3,248

3,228

3,216

3,222

3,151

3,105

|

55

54

52

55

50

49

48

45

43

42

|

26

26

26

27

27

28

28

25

26

26

|

図6 主な源泉徴収税率の推移

(イ)源泉所得税の収納済額及び支払決定済額の推移

源泉所得税の収納済額の推移についてみると、図7のとおり、10年に特別減税が、また、11年には恒久的な減税として給与所得の最高税率の引下げ及び定率減税がそれぞれ実施されたことなどにより、10年度から減少傾向にある中で、12、13両年度に一時的に増加しているのは、主に、高金利であった2年、3年に預けられた定額貯金が満期になり、これに係る利子所得が増加したことによるものである。そして、16、17両年度は景気回復の影響もあり増加している。

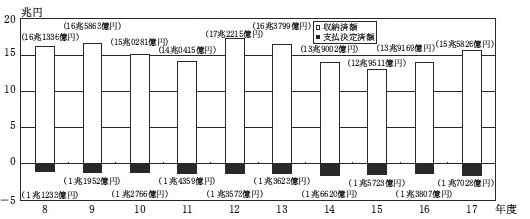

図7 源泉所得税の収納済額及び支払決定済額の推移(平成8〜17年度)

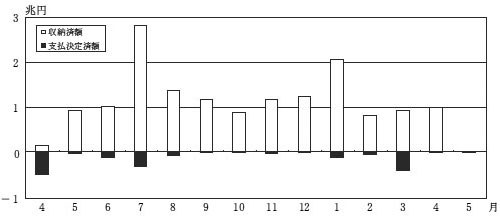

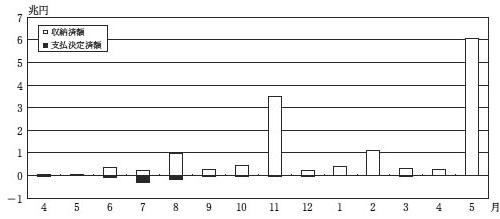

(ウ)源泉所得税の月別の受払状況

17年度における収納済額は15兆5826億円、支払決定済額は1兆7028億円であり、月別の受払状況についてみると、図8のとおり、受入れは7月・1月が他の月に比べ多くなっている。これは、源泉徴収義務者は、源泉所得税を徴収した日の属する月の翌月10日までに国に納付しなければならないことから、6月・12月の賞与に係る源泉所得税が翌月の7月・1月に納付されること、特定の事務所等の給与等に係る源泉所得税については、源泉所得税の納期の特例を適用して年2回(7月・1月)にまとめて納付することが認められていることによるものである。また、支払は4月・3月が多くなっていて、これは、所得税の確定申告による還付が行われるためである。

図8 源泉所得税の月別の受払い(平成17年度)

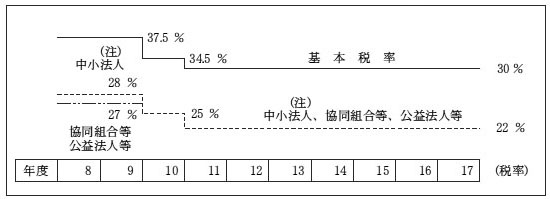

イ 法人税

(ア)法人数及び税率の推移

法人数の推移についてみると、表3のとおり、270万件から290万件とわずかずつであるが増加傾向にある。

また、法人税率の推移については、図9のとおりとなっている。

表3 法人数の推移

(単位:千件)

区分

\

年

|

普通法人

|

協同組合等

|

公益法人等

|

人格のない社団等

|

外国法人

|

計

|

8

9

10

11

12

13

14

15

16

17

|

2,612

2,649

2,704

2,730

2,764

2,792

2,812

2,797

2,818

2,843

|

57

56

56

55

54

54

53

52

51

51

|

24

24

25

26

26

27

29

32

34

37

|

6

6

7

7

8

8

9

11

11

12

|

1

2

2

3

3

4

4

5

5

6

|

2,700

2,738

2,793

2,820

2,855

2,885

2,908

2,896

2,920

2,949

|

図9 法人税率の推移

(イ)法人税の収納済額及び支払決定済額の推移

法人税の収納済額の推移についてみると、図10のとおり、景気低迷の影響や10、11両年の基本税率の引き下げなどにより9年度から減少傾向にあったが、景気回復の影響もあり15年度以降は増加傾向にある。

図10 法人税の収納済額及び支払決定済額の推移(平成8〜17年度)

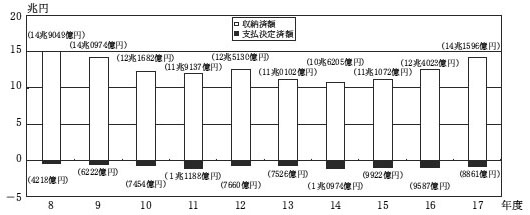

(ウ)法人税の月別の受払状況

17年度における収納済額は14兆1596億円、支払決定済額は8861億円であり、月別の受払状況についてみると、図11のとおり、受入れは11月・5月が突出して多くなっている。これは、法人税の法定納期限は事業年度終了の日から2箇月以内とされており、事業年度期間を4月から翌年3月としている法人が最も多いことから、当該法人の確定申告及び中間申告による納付が5月・11月に行われるためである。また、支払は特に7月が多くなっており、これは、法人税の確定申告書の提出期限の延長の特例(1箇月間)を適用して6月に申告された法人税に係る還付金が7月に支払われるためである。

図11 法人税の月別の受払い(平成17年度)

ウ 消費税及地方消費税

(ア)消費税の納税・還付申告件数の推移

消費税の納税義務者は、国内において課税資産の譲渡等を行う事業者及び輸入取引において課税貨物を保税地域から引き取る者である。

消費税の納税・還付申告件数の推移についてみると、表4のとおり、個人事業者の納税申告件数が、17年の40万件に比べ18年は152万件と約4倍に増えている。これは、16年4月1日以後開始する課税期間から、納税義務が免除される課税売上高が3000万円から1000万円に引き下げられたことなどによるものである。

表4 消費税の納税・還付申告件数

(単位:千件)

区分

\

年

|

国税庁

|

税関

|

||

個人事業者

|

法人

|

計

|

||

8

9

10

11

12

13

14

15

16

17

18

|

702 (16)

669 (16)

631 (16)

614 (16)

586 (15)

523 (14)

481 (15)

456 (15)

430 (15)

407 (16)

1,527 (48)

|

1,662 (64)

1,664 (66)

1,659 (75)

1,691 (81)

1,683 (82)

1,635 (84)

1,588 (85)

1,571 (85)

1,546 (85)

1,613 (96)

—

|

2,364 (80)

2,333 (82)

2,290 (91)

2,305 (97)

2,269 (97)

2,158 (98)

2,069 (100)

2,027 (99)

1,976 (100)

2,020 (112)

—

|

6,948

7,295

7,236

7,745

8,804

9,192

8,916

9,328

9,962

10,676

—

|

| 注(1) | 17年までは各年とも6月30日現在の件数であり、国税庁の統計等による。また、18年は3月末日までに提出された申告書の件数で、国税庁が18年5月に発表したものである。

|

| 注(2) | ( )書きは、還付申告件数である。

|

(イ)消費税及地方消費税の収納済額及び支払決定済額の推移

消費税及地方消費税の収納済額の推移についてみると、図12のとおり、9年度に大きく増加している。これは、同年4月から税率が4%に引き上げられるとともに、地方消費税(税率1%)が導入されたことによるものである。

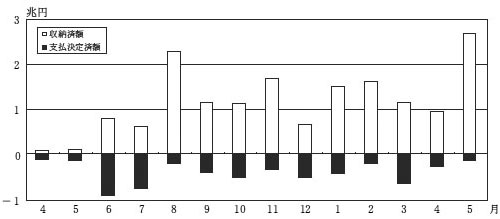

図12 消費税及地方消費税の収納済額及び支払決定済額の推移(平成8〜17年度)

(ウ)消費税及地方消費税の月別の受払状況

17年度における収納済額は16兆3380億円、支払決定済額は5兆6901億円であり、月別の受払状況についてみると、図13のとおり、受入れは8月・11月・2月・5月が多くなっている。これは、収納済額の大部分は法人に係る分であることから、法人税と同様に11月・5月が多くなっていること、消費税は四半期毎の納付があることから8月・2月が多くなっていることによる。また、支払決定済額のうち2兆5806億円は都道府県に対する地方消費税の払込みであり、受け入れた月の翌々月に払い込まれている。

図13 消費税及地方消費税の月別の受払い(平成17年度)

(3)歳入組入れの状況

ア 歳入組入れの月別の状況等

資金からの歳入組入額は、一般会計に係るものにあっては当該組入れを行う月の前々月の末日(特別会計に係るものにあっては当該組入れを行う月の前月の末日)までに受け入れた額から、還付金の額と既に組入済みとなっている額との合算額を控除した金額となっている。そして、歳入組入れの月別の状況についてみると、全体の歳入組入額のうち一般会計への歳入組入額が大宗を占めるため、図14のとおり、収納済額が多い月の2箇月後に歳入組入額も多くなっている。

図14 歳入組入れの月別の状況(平成17年度)

イ 歳入予算額及び支出済歳出額と歳入組入額の対比

17年度における資金からの歳入組入額は、一般会計の「租税及印紙収入」へ48兆1872億円、「雑収入」へ3億円及び特別会計へ3兆2250億円となっている。

そして、17年度の「租税及印紙収入」は、上記の資金からの歳入組入額と資金を経由せずに日本郵政公社から直接納付される印紙収入8781億円との合計額49兆0654億円となっていて、資金からの歳入組入額は98.2%を占めている。

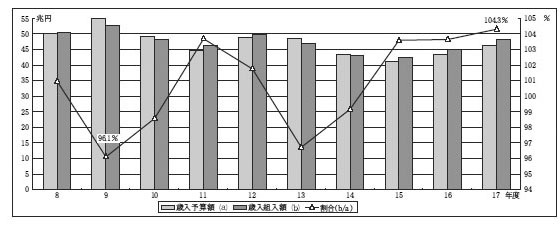

そこで、8年度から17年度までの一般会計の「租税及印紙収入」に係る補正後の歳入予算額(上記の印紙収入を除く。)に対する資金からの歳入組入額の割合をみると、図15のとおり、96.1%(9年度)から104.3%(17年度)の間で変動している。

このような変動がみられるのは、歳入組入額の約4分の1を占める法人税組入金が歳入予算額に対し景気の動向を反映して増減することなどによるものである。

図15 歳入予算額に対する歳入組入額の割合(平成8〜17年度)

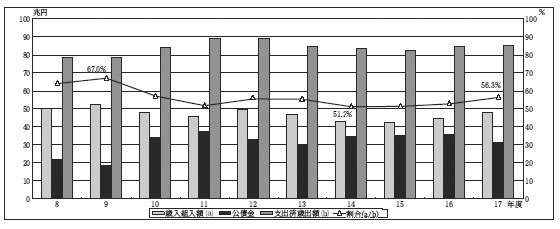

また、8年度から17年度までの一般会計における支出済歳出額に対する歳入組入額の割合の推移をみると、図16のとおり、9年度の67.0%をピークに低下し、12年度にいったん上昇したもののその後再び低下し、14年度の51.2%を底に近年は景気回復を反映してやや上昇傾向にあり、17年度は56.3%となっている。

図16 支出済歳出額に対する歳入組入額の割合(平成8〜17年度)

(4)不納欠損額、収納未済額及び債権現在額の状況

ア 不納欠損額の状況

納税者がその国税を法定納期限までに完納しない場合には、国税通則法(昭和37年法律第66号。以下「通則法」という。)により、督促状を発してその納付を督促し、なお完納されない場合には滞納処分を行うこととされている。そして、滞納者に滞納処分を執行することができる財産がないなどと認める場合には、国税徴収法(昭和34年法律第147号)により、滞納処分の執行を停止し、その状態が3年間継続した場合等には不納欠損額に計上されることになる。

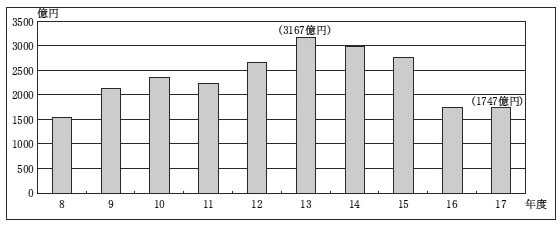

17年度の不納欠損額1747億円の主なものは、法人税471億円、申告所得税415億円となっている。

そして、8年度から17年度までの不納欠損額の推移をみると、図17のとおり、13年度(3167億円)がピークとなっていて、これは、主にバブル期に発生した滞納事案について財産調査等が終結し、滞納処分の執行停止を経て計上された不納欠損額が増加したためである。

図17 不納欠損額の推移(平成8〜17年度)

イ 収納未済額の状況

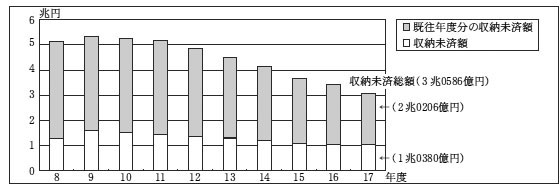

収納未済額は、徴収決定済額から収納済額及び不納欠損額を控除したものであり、図18のとおり、17年度の収納未済額は1兆0380億円となっていて、その主なものは、消費税及地方消費税4321億円、揮発油税及地方道路税2675億円となっている。また、上記の収納未済額のほか、既往年度分の収納未済額が2兆0206億円あり、その合計額(以下「収納未済総額」という。)は3兆0586億円となっている。この収納未済総額には、相続税等に係る物納・延納申請中のものなど制度的に徴収を猶予しているものが含まれている。

図18 収納未済額の推移(平成8〜17年度)

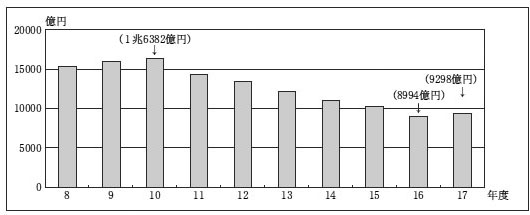

また、収納未済となっているものについては、前記のとおり、国税が法定納期限までに完納されないなどの場合には滞納処分が行われる。そして、8年度から17年度までの新規発生滞納額(国税庁分)の推移をみると、図19のとおり、10年度(1兆6382億円)をピークに減少傾向にあり、16年度の8994億円を底に、17年度は増加に転じて9298億円となっている。

図19 新規発生滞納額の推移(平成8〜17年度)

そして、徴収決定済額に対する新規発生滞納額の割合の推移をみると、表5のとおり、10年度(3.2%)をピークに低下傾向にあり、17年度は新規発生滞納額が16年度より増加したものの、徴収決定済額も増加したことから、その割合は16年度よりも低下し1.8%となっている。

年度

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

割合(%)

|

2.9

|

2.9

|

3.2

|

2.9

|

2.6

|

2.5

|

2.4

|

2.3

|

1.9

|

1.8

|

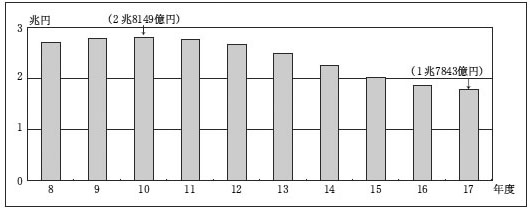

なお、前年度の滞納額に当該年度の新規発生滞納額を加えて、当該年度に収納済となった額等を差し引いた整理中の滞納額(以下「滞納残高」という。)の推移をみると、図20のとおり、10年度(2兆8149億円)をピークに減少傾向にあり、17年度は1兆7843億円となっている。

図20 滞納残高の推移(平成8〜17年度)

ウ 債権現在額の状況

資金に属する債権については、原則として、国の債権の管理等に関する法律(昭和31年法律第114号)は適用されないものの、毎年度末における債権現在額報告書の作成及び報告等の規定に限り適用されることとなっている。

そして、同報告書が会計検査院に送付されるほか、計算証明規則に基づく指定により毎年度末における現在額について債権現在額内訳表を作成し、会計検査院に提出することとされていて、同内訳表においては、債権の種類ごとに履行期限到来の有無に区分するなどして現在額を計上することとされている。

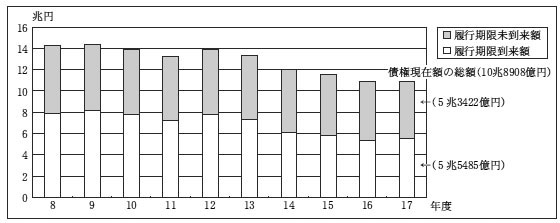

17年度末の債権現在額は、図21のとおり、総額10兆8908億円となっていて、このうち履行期限到来額5兆5485億円の主なものは、申告所得税1兆8881億円、消費税及地方消費税1兆4424億円となっている。また、履行期限未到来額5兆3422億円はそのほとんどが相続税となっていて、これは、相続税について、農地等の納税猶予の制度(20年又は相続人死亡の日まで)があることなどによるものである。

なお、17年度の債権現在額の履行期限到来額5兆5485億円は、18年3月末現在において収納未済となっているものであるのに対して、前記の収納未済総額3兆0586億円は、同年5月末現在において収納未済となっているものであり、履行期限到来額よりも減少している。これは、同年4、5両月における収納済額が徴収決定済額を上回っていることなどによるものである。

図21 債権現在額の推移(平成8〜17年度)

[3] まとめ

国税収納金整理資金について、資金の経理の状況、主な科目の受入れ、支払及び歳入組入れの状況、不納欠損額、収納未済額及び債権現在額の状況を分析すると次のようになっていた。

(ア)17年度に収納された国税収納金等60兆6966億円は、すべて資金に受け入れられ、還付金等8兆5597億円は資金から支払われ、51兆4126億円を一般会計又は特別会計の歳入に組み入れている。

資金に属する現金の受入れ、支払及び歳入組入れは、歳入歳出外と位置付けられており、日本銀行に設けられている政府預金において、国庫金として統一的に経理されている。

(イ)17年度の資金の受入れに係る不納欠損額は1747億円であり、また、収納未済額は1兆0380億円で、このほかに既往年度分の収納未済額が2兆0206億円あり、収納未済総額は3兆0586億円となっている。なお、国税の滞納状況(国税庁分)については、新規発生滞納額及び滞納残高がいずれも10年度をピークに減少傾向にある。

17年度末の資金に属する債権現在額は、履行期限到来額5兆5485億円、履行期限未到来額5兆3422億円、計10兆8908億円となっていて、履行期限未到来額のほとんどは相続税の納税猶予に係る分である。