国会からの検査要請事項に関する報告(検査要請)

機構の高度化事業に対する貸付実績は、日本経済のバブル期終焉直後の5年度の1697億6943万円をピークに、その後、減少する傾向にあり、11年度ではピーク時に比べ半減の805億3477万余円、17年度では11年度の13.7%に相当する110億3593万余円にまで急激に落ち込んでいる。

11年度以降の貸付実績及び貸付残高は表1のとおりであるが、これらの貸付実績及び貸付残高の中には、中小企業者等に対する貸付けのほか、公益法人が中小企業者の新事業開拓を促進することを目的として行った基金造成事業等に対する貸付けなどが含まれている。この分を除いた17年度の中小企業者等に対する貸付実績及び貸付残高は、それぞれ11年度の30.9%、54.8%と急激に減少している。

表1 機構の高度化事業に対する貸付実績及び貸付残高の推移

(単位:件、百万円)

区分

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

|||

貸付実績

|

件数

|

320

|

272

|

210

|

125

|

105

|

52

|

51

|

||

金額

|

80,534

|

69,022

|

40,057

|

26,019

|

33,132

|

18,670

|

11,035

|

|||

<指数>

|

100.0

|

85.7

|

49.7

|

32.3

|

41.1

|

23.1

|

13.7

|

|||

内訳

|

中小企業者等への貸付け

|

件数

|

179

|

166

|

121

|

85

|

83

|

51

|

51

|

|

金額

|

35,686

|

36,025

|

19,403

|

11,877

|

10,692

|

8,670

|

11,035

|

|||

<指数>

|

100.0

|

100.9

|

54.3

|

33.2

|

29.9

|

24.2

|

30.9

|

|||

基金造成事業等への貸付け

|

件数

|

141

|

106

|

89

|

40

|

22

|

1

|

0

|

||

金額

|

44,848

|

32,997

|

20,653

|

14,142

|

22,440

|

10,000

|

0

|

|||

貸付残高

|

件数

|

6,580

|

6,264

|

5,776

|

5,211

|

4,864

|

4,528

|

4,231

|

||

金額

|

1,142,118

|

1,071,754

|

953,434

|

853,482

|

775,954

|

686,235

|

611,397

|

|||

<指数>

|

100.0

|

93.8

|

83.4

|

74.7

|

67.9

|

60.0

|

53.5

|

|||

内訳

|

中小企業者等への貸付け

|

件数

|

6,031

|

5,690

|

5,212

|

4,692

|

4,371

|

4,085

|

3,849

|

|

金額

|

902,270

|

855,209

|

767,915

|

694,289

|

614,423

|

550,103

|

495,243

|

|||

<指数>

|

100.0

|

94.7

|

85.1

|

76.9

|

68.0

|

60.9

|

54.8

|

|||

基金造成事業等への貸付け

|

件数

|

549

|

574

|

564

|

519

|

493

|

443

|

382

|

||

金額

|

239,847

|

216,545

|

185,518

|

159,192

|

161,531

|

136,131

|

116,153

|

|||

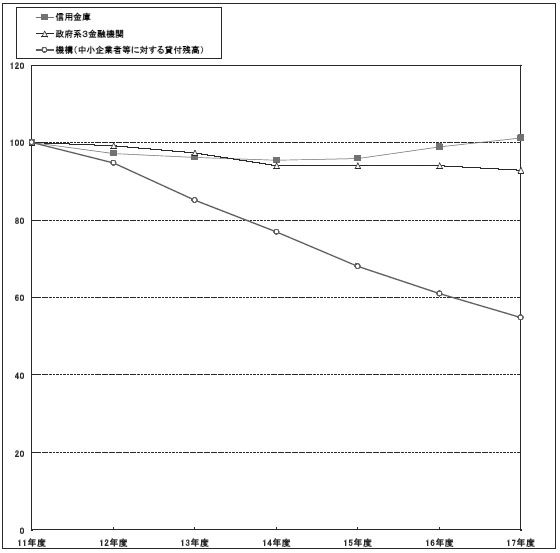

一方、金融機関の中小企業向け設備資金の貸付残高についてみると、表2のとおりとなっていて、全体的に設備資金に対する需要は漸減傾向にあるが、中小企業専門金融機関が行っている貸付けが11年度以降大きな減少はなくほぼ横ばい状態で推移しているのに対し、機構の中小企業者等に対する貸付けは、前記のとおり、近年、急激に減少してきている(図4参照) 。

表2 金融機関の中小企業向け設備資金の貸付残高

(単位:億円)

区分

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

||

国内銀行

|

701,038

|

716,336

|

672,190

|

621,004

|

587,467

|

553,046

|

550,699

|

||

<指数>

|

100.0

|

102.1

|

95.8

|

88.5

|

83.7

|

78.8

|

78.5

|

||

中小企業専門金融機関

|

民間機関

|

信用金庫

|

161,346

|

156,802

|

155,284

|

153,948

|

154,725

|

159,632

|

163,281

|

信用組合

|

(142,433)

|

(133,612)

|

(119,082)

|

(91,512)

|

(91,234)

|

(91,836)

|

(93,078)

|

||

小計

|

161,346

|

156,802

|

155,284

|

153,948

|

154,725

|

159,632

|

163,281

|

||

<指数>

|

100.0

|

97.1

|

96.2

|

95.4

|

95.8

|

98.9

|

101.1

|

||

政府系機関

|

商工組合中央金庫

|

24,517

|

23,879

|

23,265

|

22,208

|

22,216

|

22,606

|

23,142

|

|

中小企業金融公庫

|

35,522

|

35,245

|

35,271

|

34,848

|

35,774

|

36,614

|

36,323

|

||

国民生活金融公庫

|

37,488

|

37,571

|

36,436

|

34,622

|

33,701

|

32,509

|

31,079

|

||

小計

|

97,527

|

96,695

|

94,972

|

91,678

|

91,691

|

91,729

|

90,544

|

||

<指数>

|

100.0

|

99.1

|

97.3

|

94.0

|

94.0

|

94.0

|

92.8

|

||

計

|

258,873

|

253,497

|

250,256

|

245,626

|

246,416

|

251,361

|

253,825

|

||

<指数>

|

100.0

|

97.9

|

96.6

|

94.8

|

95.1

|

97.0

|

98.0

|

||

合計

|

959,911

|

969,833

|

922,446

|

866,630

|

833,883

|

804,407

|

804,524

|

||

<指数>

|

100.0

|

101.0

|

96.0

|

90.2

|

86.8

|

83.8

|

83.8

|

||

|

注(1)

|

財団法人商工総合研究所「商工金融」記載の計数を基に作成した。

|

|

注(2)

|

信用組合の貸付残高には、設備資金以外の貸付残高を含んでおり、外数である。

|

|

注(3)

|

中小企業金融公庫の貸付残高には、平成16年7月以降旧「中小企業総合事業団信用保険部門」を含むため、同年6月以前とは連続性がない。

|

図4 機構の中小企業者等に対する貸付残高と中小企業専門金融機関の中小企業向け設備資金の貸付残高の推移(11年度を100とした指数)

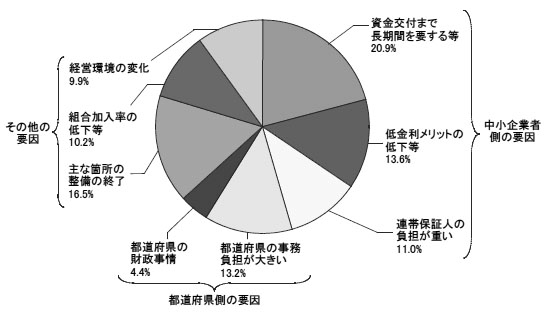

このように貸付実績が減少していることについて、貸付けのほとんどを占めるA方式において中小企業者等に対する貸付事務や診断等を行っている都道府県にその要因をただしたところ、次のような回答があった(図5参照) 。

ア 利用者である中小企業者側の要因として挙げられた主なもの

〔1〕 中小企業者にとっては、借入れの相談から資金の交付を受けるまでに長期間を要し、また、借入後においても、条件変更の際の審査に時間がかかったり、定期的に報告が義務づけられているものが多かったりして、制度を利用するメリットに比べ、事務手続等が煩雑である。

〔2〕 不良債権処理が終息に向かい、民間金融機関が中小企業向け融資に力を入れ始めた近年の金融情勢の下では、中小企業者であっても民間金融機関から低金利で融資を受けられる状況にある。

〔3〕 組合に対する貸付けの場合、一部の組合員に倒産等の事故があると連帯保証人となっている他の組合員にその責任が重くのしかかる。

イ 貸付けを行う都道府県側の要因として挙げられた主なもの

〔1〕 貸付けの際の診断や審査に要する事務量が多く、貸付後の債権管理も長期間にわたって行わなければならないなど、担当する職員数等に比べて事務の負担が大きい。

〔2〕 都道府県の財政事情の悪化により、積極的な取組を行うことができない。

上記アの回答のとおり、貸付実績が減少していることの中小企業者側の要因としては、制度を利用するメリットに比べて事務手続等が煩雑になるというデメリットの方が大きいこと、民間金融機関からも低金利で融資を受けられる状況にあること、連帯保証による多額の保証債務を負うことを避ける傾向があることなどが挙げられていた。

中小企業者が高度化資金の貸付けを受けるに当たっては、前記のとおり、事業計画についての診断を受け、提示された診断意見に対応した措置を執る必要がある。診断を受けることは、利用者にとって経営のあり方について専門家のアドバイスを受けられる大きなメリットがあり、中にはそれを目的に高度化資金を利用する者もあるが、その一方で、診断受診等に要する時間や労力も相当な負担になっている。16年度及び17年度に都道府県において貸付決定されたものについて、診断申込みから事業計画診断、事業計画書の修正を経て貸付決定の前提となる事業認定までに要した平均期間をみると5.0箇月となっていた(表3参照)

。

表3 16年度及び17年度に貸付決定されたもの(A方式分)に係る診断申込みから事業認定までの期間

(単位:件)

年度

|

1〜2箇月

|

3〜4箇月

|

5〜6箇月

|

7箇月以上

|

計

|

16

|

2

|

5

|

5

|

3

|

15

|

17

|

1

|

1

|

1

|

—

|

3

|

計

|

3

|

6

|

6

|

3

|

18

|

また、組合を構成する企業の経営者の世代交代が進んだり、企業間の格差が大きくなったりして、共同事業に対する中小企業者の意識も変化してきており、組合の借入金に係る連帯保証への抵抗感が強まるなど組合員が共同事業に向けて協力し合うことが困難になってきている。

一方、前記イの回答のとおり、貸付実績が減少していることの都道府県側の要因としても、中小企業者側の要因と同様、貸付時又はその後の事務負担が大きいことが挙げられていた。特に貸付後、貸付金の償還が延滞するなどして不良債権となった場合の管理・回収の事務においては、豊富な経験や専門性が求められるが、都道府県には十分な経験や知識を有する職員が少なく、貸付先との回収交渉や抵当権実行、保証人への強制執行などに要する事務負担等が著しく大きいことを理由に新規貸付けに消極的となっているところもあった。

また、都道府県では、当年度中に貸付けを予定している貸付金については予算措置をしているが、年度中に新たな借入申込みが行われても補正予算での対応ができなければ、貸付けは翌年度以降となる。都道府県の多くは、財政事情が厳しく、補正予算を措置して年度中の新たな資金需要に対応することが困難になってきている。さらに、都道府県によっては、主要な組合等の事業箇所においては既に高度化事業による施設の整備が一通り終わっているとの認識を持っているところもあった。

高度化事業は機構と都道府県が協力して推進する事業であるとされ、特に貸付けのほとんどを占めているA方式の場合には、都道府県が主要な役割を担うこととされているにもかかわらず、都道府県の側にこのような消極的な姿勢が見受けられることも利用が低調となっている要因の一つになっており、現に、17年度の新規の貸付実績についてみても47都道府県中31都府県では1件も貸付実績がない状況である。このような状況にかんがみると、この事業に関する都道府県の役割を見直すとともに、機構が業務委託先の金融機関を通じて、貸付けや債権管理を行うB方式の適用範囲を拡大することも検討する必要がある。

以上のような状況から、機構では、独立行政法人として発足した16年7月以降、高度化資金が利用者にとってより使いやすいものとなるよう、事業要件の緩和、リニューアル事業への積極的支援、貸付審査期間の短縮、限度額連帯保証制(後記2(2)イ(イ)参照

)の新設などの制度の見直しを行ったところである。

そして、機構では、同年7月に設置した全国9箇所の支部を活用し、都道府県と連携するなどして、それまで主に都道府県に任せていた新規案件の発掘に取り組み、多数の新規貸付けにつながる案件を発掘したとしている。ただし、この取組が開始されてから18年3月まで1年9箇月しか経っておらず、都道府県の財政事情などもあって、同年3月末までに貸付決定が行われたものは9件、また、このうち実際に貸付けが行われたものは4件であり、貸付実績の減少傾向に歯止めがかかったかどうかを判断できる状況に至っていない(表4参照)

。

16年7月以降、機構が発掘したとしている件数

|

|||

うち診断申込みが行われた件数

|

|||

うち貸付決定が行われた件数

|

|||

うち貸付けが行われた件数

|

|||

131

|

19

|

9

|

4

|

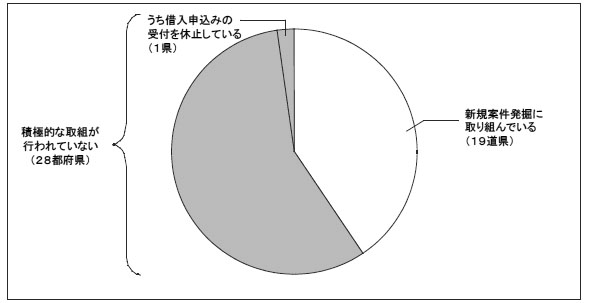

また、19道県では、中小企業団体中央会や商工会議所、商工会などの関係団体と協力して新規案件の発掘に取り組んでいたが、28都府県では、近年の貸付実績の減少に伴い専任の担当職員が少数となっていることなどから積極的な取組が行われておらず、中には17年度から借入申込みの受付を休止している県もあった(図6参照) 。