国会からの検査要請事項に関する報告(検査要請)

前記1のとおり、近年、高度化事業に対する貸付けが減少している(表1参照

)。また、前記3のとおり、繰上償還の増加に伴う償還金が多額に上っている(表8参照)

。そして、これらのことから貸付残高が急激に減少している。

高度化事業に対する貸付財源は、そのほとんどが返済の必要がない政府出資金であることから、このような状況の下では、図8のとおり、貸付財源と貸付残高との間にかい離が生じ、高度化事業を経理する一般勘定に多額の資金が残留することとなり、機構は、これらを預金及び有価証券(金融債等)として保有している。

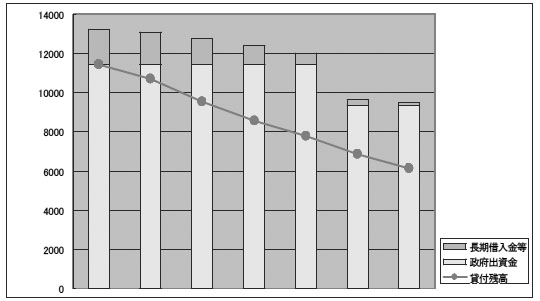

図8 貸付財源と貸付残高の推移

(単位:億円)

\

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

長期借入金等

|

1,821

|

1,687

|

1,343

|

997

|

598

|

275

|

108

|

政府出資金

|

11,407

|

11,407

|

11,407

|

11,407

|

11,407

|

9,352

|

9,352

|

計

|

13,229

|

13,094

|

12,751

|

12,405

|

12,005

|

9,628

|

9,461

|

貸付残高

|

11,421

|

10,717

|

9,534

|

8,534

|

7,759

|

6,862

|

6,113

|

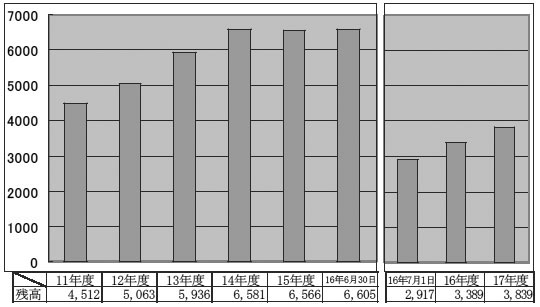

この一般勘定における預金及び有価証券の年度末残高の推移は図9のとおりである。

図9 一般勘定における預金及び有価証券の年度末残高の推移

(単位:億円)

貸付財源と貸付残高の間のかい離等に伴って発生した資金余剰に関し、総務庁行政監察局(13年1月6日以降は総務省行政評価局)が9年から12年にかけて実施した特殊法人に関する調査結果では、高度化事業について「資金需要の動向を踏まえつつ、余裕金の有効活用を図っていくことが課題であり、その際、追加出資の適切な抑制や必要に応じ更なる貸付金利の引下げ等の検討が必要である。」と報告されている。

その後、12年度から、高度化事業に対する貸付財源としての国からの新たな出資は行われず、また、機構では、前述のとおり、事業要件の緩和、事業メニューの簡素化、事業費に対する貸付割合の引上げ及び貸付利率の引下げ等の措置を講じたところである。しかし、その後においても貸付けと償還の状況に大きな変化はなく、その結果、16年6月末時点では、高度化事業に対する貸付け等を経理する勘定(旧中小企業総合事業団の「高度化、新事業開拓促進及び指導研修勘定」)の預金及び有価証券は、繊維事業者に対する助成及び債務保証等のために区分経理されている繊維関係業務経理に属する分を除いて6605億7814万余円の多額に上っていた。

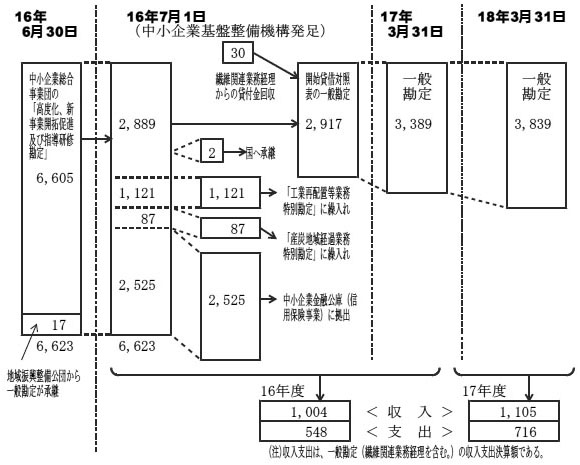

そして、機構が独立行政法人として発足した同年7月、図10のとおり、機構から信用保険事業が中小企業金融公庫に移管された際に同事業の運営に必要な資金として2525億円が同公庫に拠出され、また、一般勘定(繊維関連業務経理(旧繊維関係業務経理分)を除く一般経理。以下同じ。)では旧地域振興整備公団から17億6282万余円の資金を受け入れる一方で、同公団から機構に移管された工業再配置等業務と産炭地域経過業務の損失処理のために1121億8829万余円、87億円が、一般勘定からそれぞれ工業再配置等業務特別勘定、産炭地域経過業務特別勘定に繰り入れられた。

この時点での一般勘定の預金及び有価証券の残高は2917億3748万余円となったが、その後においても、高度化事業に対する貸付けが減少する一方で、繰上償還の増加に伴う償還金が多額に上っている状況が続き、その結果、同勘定の預金及び有価証券の残高は、16年7月からの1年9箇月の間に922億5783万余円増加し、18年3月末では3839億9532万余円に上っている。他方、繊維関連業務経理を含めた同勘定の16、17両年度の収入、支出についてみると、いずれの年度も収入が支出を大幅に超過している状況となっていた。

図10 機構発足時以降の預金及び有価証券の残高の推移、収入支出の状況

(単位:億円)

上記の預金及び有価証券の残高には、当面使用する見込みのないものだけでなく、経常的な支出や借入金の償還に充てる資金も含まれているが、機構では、このうち資金収支上1年以上の長期にわたり運用が可能となる資金を余裕金として、後記(3)のとおり、主に有価証券により運用している。

一般勘定においては、中小企業者に対する支援を行うため、各種の出資事業を実施しており、当該事業の状況も高度化事業に対する貸付けの状況と同様に余裕金の増減に大きな影響を及ぼしている。

機構では、財政制度審議会(13年1月6日以降は財政制度等審議会)によって示された特殊法人等会計処理基準に準拠して、元年度に、高度化事業に対する貸付けに係る貸倒引当金の計上方式をそれまでの積立方式(限度額なし。)から洗替方式(貸付残高の50/1000を限度額とする。)に変更(注3)

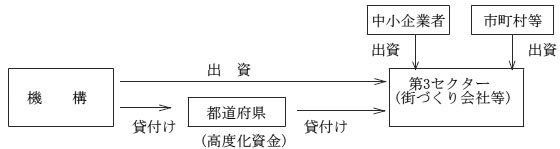

しており、これにより生じた剰余金を主な財源として、中小企業者による事業の連携等を支援する第3セクターに対して出資する事業を創設している(図11参照)

。

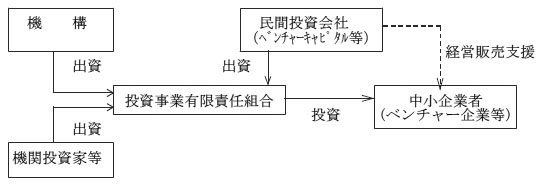

さらに、機構では、10年度から新規創業など成長初期段階にある中小企業者(ベンチャー企業)、15年度から事業再生に取り組む中小企業者、また、16年度から新事業展開に取り組む中小企業者、それぞれに対して投資事業を行う投資事業有限責任組合に出資することにより経営支援を行う事業を創設している(図12参照) 。

これら出資事業の実績は、表17のとおりとなっている。

表17 出資事業の実績

(金額単位:百万円)

年度

|

第3セクターに対する出資

|

投資事業有限責任組合に対する出資

|

合計

|

|||

出資先数

|

出資額

|

出資先数

|

出資額

|

出資先数

|

出資額

|

|

元〜9

|

34

|

8,276

|

—

|

—

|

34

|

8,276

|

10

|

7

|

983

|

1

|

1,000

|

8

|

1,983

|

11

|

1

|

122

|

3

|

2,250

|

4

|

2,372

|

12

|

2

|

320

|

6

|

3,230

|

8

|

3,550

|

13

|

—

|

—

|

5

|

2,800

|

5

|

2,800

|

14

|

—

|

—

|

10

|

3,525

|

10

|

3,525

|

15

|

—

|

—

|

16

|

6,175

|

16

|

6,175

|

16

|

—

|

—

|

33

|

9,531

|

33

|

9,531

|

17

|

—

|

—

|

46

|

14,431

|

46

|

14,431

|

計

|

42

|

9,701

|

85

|

42,943

|

127

|

52,644

|

出資事業のうち第3セクターに対する出資は、商店街の活性化を図るための施設(多目的ホール、イベント広場、駐車場等)や中小企業者の新技術の研究開発等のための施設(貸工場、貸事業場等)を設置・運営する法人に対し、地方公共団体及び中小企業者と協調して行うものである。これらの出資先は、中小企業者を側面から支援する役割を果たすとともに地域経済の活性化に貢献してきているが、長期にわたった景気低迷の影響などから業績が不振なところもあり、中には事業を廃止して17年度に清算手続を終了していたものが1先あった。この事業については、13年度以降、申込みはなく、新規の出資実績はない。

また、投資事業有限責任組合に対する出資についてみると、表17のとおり、出資実績は増加傾向にあり、組合を通じて行った投資先企業数は、18年3月末現在、延べ1,300社を超えている。投資先の中小企業者(ベンチャー企業)の中には、計画どおりの事業が行えず倒産するなどしていたものもあったが、一方で株式を市場公開するまでに至ったものが53社に上っている状況であった。投資事業有限責任組合に対する出資事業については、出資の期間が12年以内とされており、現在、その期間が終了しているものがないことから、事業の成果を評価する段階には至っていない。

上記のとおり、機構では元年度以降、各種の出資事業を創設し、これに対する出資額は逐年増加しているが、その額は累計でも526億4453万余円であり、余裕金として運用されている資金の水準に及ぶものとはなっていない。

通則法第47条の規定では、「独立行政法人は、次の方法による場合を除くほか、業務上の余裕金を運用してはならない。」としており、資金の運用方法を国債、地方債、政府保証債及び主務大臣の指定する有価証券の取得、金融機関への預金などとしている。

そして、機構の一般勘定における資金の運用状況は、表18のとおりである。

区分

|

16年7月1日

残高

(構成割合)

|

16年度

(16年7月〜17年3月)

|

16年度末残高

(構成割合)

|

17年度

|

17年度末残高

(構成割合)

|

||

平均残高

(構成割合)

|

運用利回り

|

平均残高

(構成割合)

|

運用利回り

|

||||

普通預金

|

6,525

(2.2)

|

11,449

(4.0)

|

0.001

|

14,448

(4.2)

|

21,946

(6.2)

|

0.001

|

8,295

(2.1)

|

通知預金

|

19,111

(6.5)

|

2,022

(0.7)

|

0.001

|

—

(—)

|

—

(—) |

—

|

—

(—) |

定期預金

|

40,200

(13.7)

|

59,961

(20.9)

|

0.043

|

—

(—)

|

23,593

(6.6)

|

0.068

|

86,700

(22.5)

|

譲渡性預金

|

11,000

(3.7)

|

25,947

(9.0)

|

0.027

|

171,500

(50.5)

|

120,624

(34.2)

|

0.042

|

20,000

(5.2)

|

有価証券(金融債等)

|

214,900

(73.6)

|

186,825

(65.2)

|

0.564

|

153,000

(45.1)

|

186,041

(52.8)

|

0.682

|

269,000

(70.0)

|

計

|

291,737

(100.0)

|

286,206

(100.0)

|

0.380

|

338,948

(100.0)

|

352,206

(100.0)

|

0.379

|

383,995

(100.0)

|

機構では、余裕金については主に有価証券で運用し、それ以外の資金は定期預金や普通預金等で運用又は管理することにしていた。しかし、機構は、3法人の業務の一部を統合再編し独立行政法人として発足したため、発足直後は事務が混乱し、その影響などから、資金の効率的な運用が十分に行われず、その結果、16年度末の有価証券残高は運用資金の45.1%に留まっていた。

このような状況を改善するため、17年9月、機構は、余裕金に係る運用計画を策定し、それに基づいて運用を開始した結果、同年度末の有価証券残高は運用資金の70%に相当する2690億円となっている。

一方、預金として保有されていた資金についてみると、大半は、定期預金や譲渡性預金として主に短期的な運用が行われていたが、普通預金にも常時多額の残高があり、16年度(16年7月〜17年3月)と17年度の平均残高は、それぞれ114億4926万余円、219億4671万余円に上っていた。しかし、高度化事業に対する貸付金に係る償還金が定期又は随時に入金し、前記のとおり一般勘定において収入が支出を大幅に超過している状況からみると、常時多額の資金を普通預金として保有する必要はなく、業務の執行状況を的確に把握した上での資金管理やその運用を適切に行う要があると認められた。

これに関し、会計検査院が機構に対して見解をただしたところ、機構では、18年5月、普通預金等に係る資金の効率的な運用に関する準則を整備するなどの改善の措置を講じた。