国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成17年6月8日、参議院から、下記事項について会計検査を行い、その結果を報告することを求める要請を受けた。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

内閣府、総務省、法務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省

(二)検査の内容

各府省が所管する各特別会計についての次の各事項

1 情報公開等、透明性の状況

2 繰越額・不用額、決算剰余金、積立金等残高の推移

3 次の特別会計における予算の執行状況

・電源開発促進対策特別会計、特に予算積算との対比

・財政融資資金特別会計、特に予算積算との対比

・農業経営基盤強化措置特別会計、特に決算剰余金の処理状況

4 次の特別会計における政府出資法人への出資の状況

・産業投資特別会計産業投資勘定から研究開発法人への出資状況と出資先の財務状況

・電源開発促進対策特別会計から核燃料サイクル開発機構への出資状況と機構の財務状況

5 各特別会計の財政統制の状況

参議院決算委員会は、17年6月7日に検査を要請する旨の上記の決議を行っているが、同日に「平成15年度決算審査措置要求決議」を行っている。

このうち、上記検査の要請に関連する項目の内容は、以下のとおりである。

2 特別会計の事務事業等の見直しについて

現在31ある特別会計は、その歳出総額が17年度当初予算で411兆余円、純計額でも205兆余円に達しており、その規模は一般会計を大きく上回っているが、透明性の欠如、不要不急の事業の実施、多額の不用、剰余金、積立金の発生、政府出資法人等への支出等に係る問題等、多くの問題点が存在する。

とりわけ特別会計の不用、剰余金の抑制は喫緊の課題であり、政府は、各特別会計の性格に応じ、不用、剰余金を抑制するとともに、一般会計からの繰入れも抑制するなどの措置を講ずべきである。

また、産業投資特別会計においては、NTT株式売却収入を活用した無利子融資制度を原則廃止することとしたが、さらに、償還終了時の同特別会計社会資本整備勘定の廃止等の具体的措置について調査・検討する必要がある。さらに、産業投資特別会計から研究開発法人への出資状況とその有効性・効率性について調査・検討する必要がある。

農業経営基盤強化措置特別会計においては、歳入額に対する歳出額の比率が著しく低く、多額の決算剰余金が生じている。同特別会計における各事業の執行状況と決算剰余金の使途について調査・検討する必要がある。

空港整備特別会計においては、空港建設を始めとする空港整備事業等が行われている。関西国際空港二期事業の2007年限定供用決定の前提となった需要予測及び採算を確保するためには、関西国際空港株式会社の安定的な経営基盤の確立に向けた経営改善努力が不可欠になっている。政府は、同社の経営改善及び収益向上に取り組み、その有効性を検証すべきである。

3 特別会計における予算積算と執行の乖離について

(1)電源開発促進対策特別会計

電源開発促進対策特別会計電源立地勘定において、電源地域産業育成支援事業補助金における「電気のふるさとじまん市」に関する車内広告、パンフレットに係る経費、電源地域振興指導事業に関する一部の委員会等の経費及び原子力なんでも相談室の出張説明旅費等の経費が予算参考書には記載されていたものの、実際には執行されていなかった。

また、原子力の広報に関するホームページの作成に係る経費については、予算参考書における見積りと執行との間に乖離が生じていた。

政府は、これらの点について、予算執行の経緯や実態を調査するとともに、具体的改善策を講ずべきである。

(2)財政融資資金特別会計

財政融資資金特別会計においても、数年にわたり財政投融資問題調査研究経費において、執行実績と異なる研究会の名目で経費が計上されていた。政府は、このような事態が生じた経緯と同特別会計の予算執行の実態を調査するとともに、具体的改善策を講ずべきである。

(3)厚生保険特別会計、国民年金特別会計

厚生保険特別会計、国民年金特別会計においても、「年金週間」と関連した予算計上において、数年にわたり実際には行われていないイベントの経費が計上されていた。政府は、このような事態が生じた経緯と両特別会計の予算執行の実態を調査するとともに、具体的改善策を講ずべきである。

特別会計は、それぞれの特別会計法に基づき、その歳入歳出を一般会計と区分して経理するため設置されている。

すなわち、国の収入支出は、総覧と理解を容易にし、かつ、財政の健全性を確保する見地から、単一の会計で一体として経理することが望ましいとされるが、現在のように国の活動が広範かつ複雑化してくると、単一の会計では、その能率的運営を損い、かつ、不利不便な結果に陥ることも少なくない。このため、例外として、財政法(昭和22年法律第34号)第13条において、〔1〕特定の事業を行う場合、〔2〕特定の資金を保有してその運用を行う場合、〔3〕その他特定の歳入をもって特定の歳出に充て一般の歳入歳出と区分して経理する必要がある場合に限り、法律をもって特別会計を設置できるとされている。

これらの特別会計は、一般会計とともに社会経済環境の変化に対応して財政に求められる機能を担っており、その財政活動を通して国民生活に大きな影響を及ぼしている。

特別会計は、17年度末現在で表0—1のとおり31会計あり、そのほとんどが昭和40年代までに設置されていて、設置後30年以上を経過している。

これらの特別会計を各特別会計法における設置目的に応じて区分すると、上記(1)の〔1〕に当たる「事業特別会計」(25会計)、〔2〕に当たる「資金運用特別会計」(2会計)、〔3〕に当たる「その他」(4会計)に分類され、さらに、「事業特別会計」はその事業内容に応じて5区分に、「その他」は2区分に、それぞれ細分される。

また、一つの特別会計の中で複数の事業が実施されていて、それぞれの事業収支を区分する必要がある場合には、その単位として勘定が設けられており、その数は14会計で46勘定となっている。

分類

|

特別会計名(勘定数)

|

設置年度

|

所管

|

|

〔1〕事業特別会計

|

企業

|

国有林野事業(2)

|

昭和22年度

|

農林水産省

|

保険事業

|

地震再保険

|

昭和41年度

|

財務省

|

|

厚生保険(4)

|

昭和19年度

|

厚生労働省

|

||

船員保険

|

昭和22年度

|

|||

国民年金(4)

|

昭和36年度

|

|||

労働保険(3)

|

昭和47年度

|

|||

農業共済再保険(6)

|

昭和19年度

|

農林水産省

|

||

森林保険

|

昭和12年度

|

|||

漁船再保険及漁業共済保険(5)

|

昭和12年度

|

|||

貿易再保険

|

昭和24年度

|

経済産業省

|

||

公共事業

|

国営土地改良事業

|

昭和32年度

|

農林水産省

|

|

道路整備

|

昭和33年度

|

国土交通省

|

||

治水(2)

|

昭和35年度

|

|||

港湾整備(2)

|

昭和36年度

|

|||

空港整備

|

昭和45年度

|

|||

行政的事業

|

登記

|

昭和60年度

|

法務省

|

|

特定国有財産整備

|

昭和32年度

|

財務省及び国土交通省

|

||

国立高度専門医療センター

|

昭和24年度

|

厚生労働省

|

||

食糧管理(7)

|

大正10年度

|

農林水産省

|

||

農業経営基盤強化措置

|

昭和21年度

|

|||

特許

|

昭和59年度

|

経済産業省

|

||

自動車損害賠償保障事業(3)

|

昭和30年度

|

国土交通省

|

||

自動車検査登録

|

昭和39年度

|

|||

融資事業

|

産業投資(2)

|

昭和28年度

|

財務省

|

|

都市開発資金融通

|

昭和41年度

|

国土交通省

|

||

〔2〕資金運用特別会計

|

財政融資資金

|

昭和26年度

|

財務省

|

|

外国為替資金

|

昭和26年度

|

|||

〔3〕その他

|

整理区分

|

交付税及び譲与税配付金(2)

|

昭和29年度

|

内閣府、総務省及び財務省

|

国債整理基金

|

明治39年度

|

財務省

|

||

その他(エネルギー対策関係)

|

電源開発促進対策(2)

|

昭和49年度

|

財務省、文部科学省及び経済産業省

|

|

石油及びエネルギー需給構造高度化対策(2)

|

昭和42年度

|

財務省、経済産業省及び環境省

|

||

国の財政活動は、国民生活に大きな影響を及ぼすものであり、また、その財源は国民から徴収された税、保険料等となっていることなどから、その活動は、国会の議決による統制の下に、秩序正しく組織的に、そして、厳正かつ効率的に行われることが要請されている。

このため、予算の編成から決算に至る各過程において、憲法、財政法、会計法(昭和22年法律第35号)、各特別会計法等の法令等により、様々な財政統制が行われている。

すなわち、国の予算は、毎年度、内閣が作成して国会に提出し、その議決を受けて成立する。国の各般の需要を満たすための様々な支出等は、この国会の議決を受けた予算に従って行われ、その執行実績は決算としてまとめられる。そして、決算は、会計検査院の検査を経た上、内閣から国会に提出され、国会での審議を受けることになる。

予算の編成から決算の国会提出までの過程における主な会計上の規制、手続等は、一般会計も特別会計もほぼ同様であるが、財政統制上、以下のような相違点がある。

ア 歳入歳出の範囲

一般会計の場合、経理する歳入歳出の範囲は特に限定されておらず、それに関する規定も設けられていない。これに対して、特別会計の場合、その設置の趣旨から、そこで区分経理する歳入歳出の範囲を各特別会計法の中で定めるのが通例となっている。

イ 歳入歳出の執行責任者と予算要求の方法

一般会計の場合、歳出予算の最終の執行責任者は各省各庁の長(衆議院議長、参議院議長、最高裁判所長官、会計検査院長並びに内閣総理大臣及び各省大臣をいう。以下同じ。)であるが、歳入については財務大臣が総括責任者となっていて、各省各庁の長はその所掌に属する歳入を管理するとされている。これに対して、特別会計の場合、歳入歳出ともそれぞれの特別会計を所管する各省各庁の長が最終の執行責任者となっている。

このため、各年度の予算の概算要求に当たって、一般会計の場合、各省各庁の長がそれぞれ歳入の見積額に拘束されることなく歳出予算の概算要求を行うのに対し、特別会計の場合、これを所管する各省各庁の長の責任において歳入、歳出の見積りを行い、両方の調整を図った上で概算要求を行っている。

これらの概算要求に対し、財務大臣は必要な調整(いわゆる査定)を行うが、この点は特別会計も一般会計と同様である。

ウ 予算の区分と国会の議決

予算は、その内容が分かりやすく、また、執行責任の所在が明確になるように、体系的、統一的に区分されている。

一般会計の場合、歳入はその管理を行う範囲を示す「主管」の下で「部」、「款」、「項」、「目」に、歳出は最終の執行責任の範囲を示す「所管」の下で「組織」、「項」、「目」に区分されている。特別会計の場合、「所管」の下で、勘定区分のある特別会計は勘定ごとに、歳入は「款」、「項」、「目」に、歳出は「項」、「目」に区分されている(図0—1参照)

。また、一般会計、特別会計とも、このような区分のほか、歳出予算については事項別にも区分することとされている。

そして、国会の議決の対象とされているのは「項」までであり、「目」については議決の対象とされていないことは、特別会計も一般会計と同様である。

エ 公債の発行及び借入金

国の歳出の財源を確保する手段の一つとして、財政法第4条第1項ただし書では、公共事業費、出資金及び貸付金といった国の資産形成につながる支出に充てる場合には公債を発行し、又は借入金をなすことができるとされている。一般会計の場合、この規定に基づいていわゆる建設公債が発行されているほか、財源不足を補うためのいわゆる特例公債が、必要の都度、公債の発行の特例を定める法律の制定により発行されている。一方、特別会計の場合、各特別会計法において、施設設備の整備事業の財源として資産性のあるもの、保険給付等の財源不足に充てるもの、公債の借換えのために発行するものなど各特別会計の実態に即し、独自に公債を発行し又は借入金をなす権能が認められている特別会計が26ある(表0—2参照)

。

これらの公債の発行及び借入金の限度額については、一般会計及び14特別会計において、毎年度の予算をもって、国会の議決を経ることとされている。

オ 政府短期証券、一時借入金又は国庫余裕金の繰替使用

一般会計では、国の歳出の財源が一時的に不足する場合の資金繰りの手段として、財政法第7条の規定に基づいて財務省証券(政府短期証券)を発行し、又は一時借入金をなすことができるとされている。一方、特別会計では、各特別会計法において、資金繰りのための政府短期証券の発行又は一時借入れの権能が認められている特別会計が26ある。さらに、国庫余裕金の繰替使用による資金繰りの方法が認められている特別会計が28ある(表0—2参照)

。

これらの政府短期証券、一時借入金及び繰替金の限度額については、一般会計及び15特別会計において、毎年度の予算をもって、国会の議決を経ることとされている。

カ 歳出予算の執行と支出の限度

歳出予算の執行に当たっては、一般会計及び各特別会計のいずれにおいても、歳出予算の「項」に定める目的以外に使用できないほか、「項」の金額を超えて支出できないとされている。また、支出の原因となる契約等を行う支出負担行為担当官は、各省各庁の長から示達された各科目ごとの金額の限度内で支出負担行為を行うこととされている。さらに、契約の相手方等に支出を行う支出官は、各省各庁の長から示達された支払計画の「部局等」及び「項」の金額を超えて支出してはならないとされている。

一方、特別会計のうち、国債整理基金特別会計以外の30の特別会計においては、支出に当たって、たとえ予算額以内であっても、支払元受高(当該特別会計において支払の財源として使用することのできる現金の現在高)を超えて支出することができない旨が、各特別会計法に基づく政令の中で規定されている。

キ 予算の弾力条項

国会の議決を経た歳出予算の目的以外に、また、その金額を超えて歳出の執行を行うことができないことは上記カのとおりである。しかし、特別会計では、その経理対象となる歳入及び歳出が一定の範囲に限定されている上、歳入と歳出の関連性が強いため、予算の円滑な運用という観点から、収入金額が予算額に比べて増加した場合、増加した金額を限度として、それに関連する経費等を増額できるとする予算の弾力条項の制度が認められている。

この弾力条項については、予算総則の内容となっていて、適用される特別会計やその要件等は、毎年度の予算をもって国会の議決を経ており、平成16年度予算では24会計が認められている(表0—2参照)

。

ク 予算の繰越制度

会計年度の独立の原則の例外として認められている歳出予算の繰越制度のうち、明許繰越し(経費の性質上又は予算成立後の事由に基づき年度内にその支出が終わらない見込みのある経費について、あらかじめ繰越明許費として国会の議決を経ておき、翌年度に繰り越すこと)及び事故繰越し(年度内に支出負担行為をなし、避けがたい事故のため年度内に支出を終わらなかった経費を翌年度に繰り越すこと)は、一般会計及び特別会計の両方に認められており、いずれも繰越しに当たって財務大臣の承認が必要とされている。

一方、特別会計の中には、このほか、それぞれの特別会計法に基づき、支出未済の繰越し(既に支払義務が生じた歳出金が年度内に支出済みとならなかった場合に、当該金額を翌年度に繰り越すこと)や支出残額の繰越し(支払義務が生じているか否か、支出残額が生じている事由が何であるかを問わず、歳出予算の支出残額を翌年度に繰り越すこと)、支出残額の逓次繰越し(支出残額の繰越しで、使用し終わるまで順次後年度に繰り越すこと)など特別会計固有の繰越しが認められているものが21会計ある(表0—2参照)

。これらの繰越しについては、明許繰越しや事故繰越しと異なり、いずれも財務大臣の承認は必要ないものとされている。

ケ 決算剰余金の処理

収納済歳入額から支出済歳出額を差し引いた額(以下「決算剰余金」という。)の処理については、一般会計の場合、財政法の規定に基づき、その全額を翌年度の歳入に繰り入れるとともに、当該繰入額から歳出予算の繰越額等の財源を控除した後の新規剰余金の2分の1を下らない額は、その翌々年度までに国債償還財源に充てることとされている。

一方、特別会計の場合、財政法のほか、各特別会計法等において決算剰余金の処理方法が定められており、31会計すべてでその全額又は一部を翌年度の歳入に繰り入れるものとされているほか、次項コの財政法第44条の資金を設置している18会計のうち13会計では積立金等に積み立て、6会計では一般会計の歳入等に繰り入れる、又は繰り入れることができるとされている(表0—2参照)

。

なお、積立金を保有する特別会計における決算剰余金の処理を例示すると、概念図

のとおりである。

コ 特別の資金の設置

財政法第44条において、国は法律をもって定める場合に限り、会計年度を越えて特定の目的又は用途に充てるための特別の資金(以下「44条資金」という。)を保有できるとされており、16年度末現在、一般会計では、国税収納金整理資金、決算調整資金等6資金が、特別会計では、18会計において積立金等33資金が設置されていて、そのほとんどは歳入歳出外で経理されている(表0—2参照)

。

これら44条資金の財源についてみると、一般会計に設置されている資金の場合、国税等を受け入れる国税収納金整理資金のほかは一般会計歳出予算からの繰入れ等によるものとなっている。これに対して、特別会計に設置されている資金の場合、前記ケのとおり、その多くは決算剰余金の積立てによるものとなっている。

サ 財務諸表の作成

会計経理の方法において、現金主義を採用している一般会計の場合、法令において損益計算書、貸借対照表等の財務諸表を作成することとはされていない。これに対して特別会計の場合、発生主義を採用している2会計(国有林野事業、食糧管理両特別会計)のほか、現金主義を採用している会計でも、保険収支を経理している保険事業特別会計、資金の投融資を経理している融資事業特別会計等16の特別会計では、財務諸表(1会計は貸借対照表のみ)を作成することとされている(表0—2参照) 。

シ 決算に関する国会の審議

歳入歳出予算の執行結果である決算については、予算と同様、一般会計及び特別会計ともに内閣から国会に提出される。そして、国会において、その内容について審議が行われ、歳入歳出予算の当否、内閣に対する警告などが議決され、将来の予算の編成や執行等の改善に資することとされている。

財務会計処理等の項目

\

特別会計名

|

歳入財源

|

資金繰り

|

予算の弾力条項

|

予算の繰越し

|

決算剰余金の処理

|

44条資金

|

財務諸表

|

|||||||

公債金

|

借入金

|

政府短期証券

|

一時借入金

|

繰替使用

|

支出未済繰越

|

支出残繰越

|

翌年度歳入繰入

|

44条資金に積立

|

その他

|

損益計算書

|

貸借対照表

|

|||

国有林野事業

|

◎

|

◎

|

◎

|

◎

|

◎

|

○

|

○

|

—

|

○

|

—

|

○

|

〔1〕

|

○

|

○

|

地震再保険

|

—

|

○

|

—

|

○

|

○

|

○

|

○

|

—

|

○

|

○

|

—

|

〔1〕

|

○

|

○

|

厚生保険

|

—

|

○

|

—

|

○

|

○

|

○

|

—

|

—

|

○

|

○

|

—

|

〔4〕

|

○

|

○

|

船員保険

|

—

|

○

|

—

|

○

|

○

|

○

|

○

|

—

|

○

|

○

|

—

|

〔1〕

|

○

|

○

|

国民年金

|

—

|

○

|

—

|

○

|

○

|

○

|

○

|

—

|

○

|

○

|

—

|

〔2〕

|

○

|

○

|

労働保険

|

—

|

○

|

—

|

○

|

○

|

○

|

○

|

—

|

○

|

○

|

—

|

〔3〕

|

○

|

○

|

農業共済再保険

|

—

|

○

|

—

|

○

|

○

|

○

|

◎

|

○

|

○

|

○

|

○

|

〔4〕

|

○

|

○

|

森林保険

|

—

|

○

|

—

|

○

|

○

|

—

|

◎

|

○

|

○

|

○

|

—

|

〔1〕

|

○

|

○

|

漁船再保険及漁業共済保険

|

—

|

○

|

—

|

○

|

○

|

○

|

◎

|

○

|

○

|

○

|

—

|

〔4〕

|

○

|

○

|

貿易再保険

|

—

|

○

|

◎

|

◎

|

◎

|

—

|

○

|

—

|

○

|

—

|

—

|

—

|

○

|

○

|

国営土地改良事業

|

—

|

◎

|

—

|

—

|

○

|

○

|

—

|

—

|

○

|

—

|

—

|

—

|

—

|

—

|

道路整備

|

—

|

◎

|

—

|

—

|

○

|

○

|

—

|

—

|

○

|

—

|

—

|

—

|

—

|

—

|

治水

|

—

|

◎

|

—

|

—

|

—

|

○

|

—

|

—

|

○

|

—

|

—

|

—

|

—

|

—

|

港湾整備

|

—

|

—

|

—

|

—

|

—

|

○

|

—

|

—

|

○

|

—

|

—

|

—

|

—

|

—

|

空港整備

|

—

|

◎

|

—

|

◎

|

◎

|

○

|

—

|

—

|

○

|

—

|

—

|

—

|

—

|

—

|

登記

|

—

|

◎

|

—

|

◎

|

◎

|

○

|

—

|

—

|

○

|

—

|

◎

|

—

|

—

|

—

|

特定国有財産整備

|

—

|

○

|

—

|

○

|

○

|

○

|

—

|

—

|

○

|

—

|

—

|

—

|

—

|

—

|

国立高度専門医療センター

|

—

|

◎

|

—

|

◎

|

◎

|

○

|

○

|

—

|

○

|

○

|

—

|

〔1〕

|

○

|

○

|

食糧管理

|

—

|

◎

|

◎

|

◎

|

◎

|

—

|

○

|

—

|

○

|

—

|

—

|

〔1〕

|

○

|

○

|

農業経営基盤強化措置

|

—

|

—

|

—

|

○

|

○

|

○

|

◎

|

—

|

○

|

—

|

◎

|

〔1〕

|

—

|

○

|

特許

|

—

|

◎

|

—

|

◎

|

◎

|

○

|

—

|

—

|

○

|

—

|

◎

|

—

|

—

|

—

|

自動車損害賠償保障事業

|

—

|

○

|

—

|

○

|

○

|

○

|

○

|

—

|

○

|

○

|

—

|

〔2〕

|

○

|

○

|

自動車検査登録

|

—

|

—

|

—

|

◎

|

◎

|

○

|

○

|

—

|

○

|

—

|

—

|

—

|

—

|

—

|

産業投資

|

◎

|

—

|

—

|

◎

|

◎

|

—

|

—

|

○

|

○

|

—

|

—

|

〔1〕

|

○

|

○

|

都市開発資金融通

|

—

|

◎

|

—

|

◎

|

◎

|

○

|

—

|

—

|

○

|

—

|

—

|

—

|

○

|

○

|

財政融資資金

|

◎

|

◎

|

◎

|

◎

|

◎

|

○

|

—

|

○

|

○

|

○

|

—

|

〔2〕

|

○

|

○

|

外国為替資金

|

—

|

—

|

◎

|

◎

|

◎

|

—

|

○

|

—

|

○

|

○

|

◎

|

〔2〕

|

○

|

○

|

交付税及び譲与税配付金

|

—

|

◎

|

—

|

◎

|

◎

|

○

|

—

|

○

|

○

|

—

|

—

|

—

|

—

|

—

|

国債整理基金

|

○

|

—

|

—

|

—

|

—

|

○

|

—

|

◎

|

○

|

—

|

—

|

〔1〕

|

—

|

—

|

電源開発促進対策

|

—

|

—

|

—

|

◎

|

◎

|

—

|

—

|

○

|

○

|

○

|

—

|

〔1〕

|

—

|

—

|

石油及びエネルギー需給構造高度化対策

|

—

|

◎

|

◎

|

◎

|

◎

|

—

|

—

|

○

|

○

|

—

|

—

|

—

|

—

|

—

|

○又は◎の会計数

|

4

|

24

|

6

|

26

|

28

|

24

|

15

|

9

|

31

|

13

|

6

|

〔33〕

18

|

17

|

18

|

26

|

26

|

21

|

||||||||||||

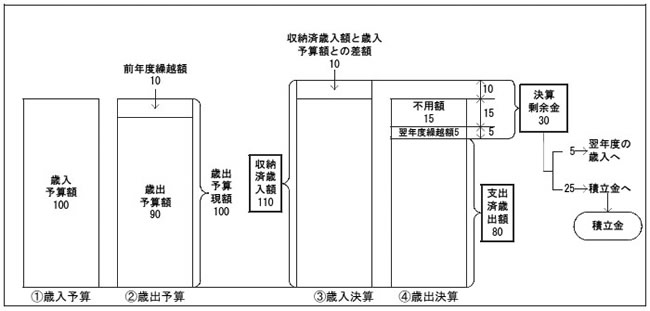

特別会計における一会計年度の予算と決算の関係について、積立金を保有する特別会計について概念図で示すと、次のとおりである。

上図の歳入予算額、歳出予算額等の数値は、以下の前提条件で計算した場合の計数である。

〔1〕 歳入予算: 歳入予算額 100 (うち前年度剰余金受入 5)

〔2〕 歳出予算: 歳出予算額 90 前年度繰越額 10、歳出予算現額 100

〔3〕 歳入決算: 収納済歳入額 110 (うち前年度剰余金受入 10)

〔4〕 歳出決算: 支出済歳出額 80、翌年度繰越額 5、不用額 15

〔5〕 決算剰余金: 決算剰余金 30 (収納済歳入額 110—支出済歳出額 80)

〔6〕 決算剰余金の処理: 翌年度の歳入に繰入れ 5、積立金に積立て 25

〔1〕 国会の議決により成立した本特別会計の歳入予算額は100。この中には、前年度剰余金受入5が含まれている。

〔2〕 同じく本特別会計の歳出予算額は90。これに、前年度から繰り越されている歳出予算10を加えると、本年度の執行可能な歳出予算現額は100となる。

〔3〕 歳入の収納の結果、前年度剰余金受入が当初見積額の5から10に増加したなどのため、収納済歳入額は110となる。

〔4〕 歳出決算については、歳出予算現額100のうち80は執行できたが、予見し難い事情の発生等により5を翌年度に繰り越すこととした。残りの15については、当初の見積りより低額で執行できたり、計画が取りやめとなった事業があったりなどして、使用の必要がなくなったため、不用額として整理した。

〔5〕 上記の結果、決算剰余金が30生じたが、その要因は、〔3〕の歳入増加額10、〔4〕の繰越額5及び不用額15である。

〔6〕 決算剰余金の処理方法については、翌年度の歳入への繰入れ5(〔4〕の歳出の翌年度繰越額に対応する財源)、44条資金である積立金の積立額25として、本年度の決算を結了した。

16年度における各特別会計の歳入歳出決算額は、巻末別表1のとおりである。

31会計全体では、収納済歳入額は419兆円、支出済歳出額は376兆円となっており、一般会計の88兆円、84兆円に対して、それぞれ4.7倍、4.4倍となっている。

一方、国の会計においては、一般会計と各特別会計間、各特別会計相互間及び各特別会計の勘定間で資金の繰入れ等があり、歳入歳出の重複がある。このため、これらの重複を控除した純計でみると、表0—3のとおり、特別会計全体の収納済歳入額は193兆円、支出済歳出額は197兆円で、純計ベースの国全体の財政規模に占める割合は、歳入が69.2%、歳出が84.5%となっている。

表0—3 一般会計及び特別会計の決算額及び純計額(16年度)

(単位:億円)

区分

|

決算額(A)

|

|||||

歳入歳出の重複額

|

純計額 (A)-(D)

|

|||||

会計・勘定間の繰入額(B)

|

国債整理基金特別会計における借換償還額(C)

|

計

(D)=(B)+(C)

|

||||

一般会計

|

歳入

|

888,975

|

30,331

|

—

|

30,331

|

858,643

|

歳出

|

848,967

|

486,514

|

—

|

486,514

|

362,452

|

|

特別会計

|

歳入

|

4,193,004

|

1,415,441

|

844,505

|

2,259,946

|

1,933,057

|

歳出

|

3,760,329

|

945,067

|

844,505

|

1,789,572

|

1,970,756

|

|

合計

|

歳入

|

5,081,979

|

1,445,772

|

844,505

|

2,290,277

|

2,791,701

|

歳出

|

4,609,297

|

1,431,582

|

844,505

|

2,276,087

|

2,333,209

|

|

今回の検査においては、合規性、経済性・効率性、有効性等の観点から、主として特別会計における財政統制の面に着眼し、検査要請のあった各事項について、各特別会計の予算決算関係書類等に基づき分析するとともに、各特別会計を所管している又は出資法人の主務省等である内閣府ほか9省(15省庁)及び特別会計の出資先又は補助金の交付先である独立行政法人日本原子力研究開発機構(旧核燃料サイクル開発機構)ほか7箇所について実地検査を実施した。

実地検査の人日数及び実地検査箇所数は、次のとおりである。

・実地検査人日数: 441.7人日

・実地検査箇所数: 30箇所

検査対象機関

|

検査箇所

|

実地検査箇所数

|

内閣府

|

警察庁

|

1

|

総務省

|

本省

|

1

|

法務省

|

本省

|

1

|

財務省

|

本省

出資法人(6法人)

|

3

6

|

文部科学省

|

本省

出資法人

|

1

6

|

厚生労働省

|

本省

社会保険庁

|

1

1

|

農林水産省

|

本省

林野庁

水産庁

公益法人

|

1

1

1

1

|

経済産業省

|

本省

資源エネルギー庁

特許庁

|

1

1

1

|

国土交通省

|

本省

|

1

|

環境省

|

本省

|

1

|

合計

(10府省)

|

本省庁(15省庁)

出資法人(7法人)

公益法人(1法人)

|

17

12

1

|