国会からの検査要請事項に関する報告(検査要請)

(1)特別会計の繰越額・不用額の状況

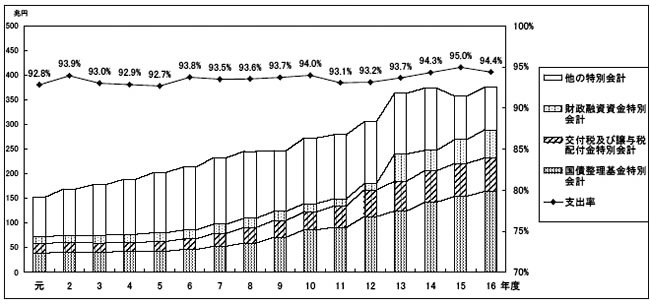

特別会計全体の元年度から16年度までの支出済歳出額と支出率(歳出予算現額に対する支出済歳出額の割合をいう。以下同じ。)の推移は、図2—1及び表2—1のとおりである。

支出済歳出額は、5会計(郵政事業、郵便貯金、簡易生命保険、造幣局、印刷局各特別会計)が廃止された15年度を除いて毎年度増加しており、元年度の152兆円から16年度には2.5倍の376兆円となっているが、各年度の支出率は、90%台の前半で推移している。

特別会計全体の支出済歳出額の増加は、主として、国債整理基金特別会計において国債及び借入金残高の増加に伴い債務償還費が増加していること、交付税及び譲与税配付金特別会計において地方財政の財源不足の拡大により地方交付税交付金が増加していること、財政融資資金特別会計において13年度から発行できることになった財投債(財政融資資金特別会計法(昭和26年法律第101号。以下「財融特会法」という。)第11条第1項の規定により発行した公債)の発行収入が財政融資資金に繰り入れられることとなったことなどのためであり、この3会計を除いた支出済歳出額は、8年度をピークに減少傾向となっている。

図2—1 特別会計全体の支出済歳出額及び支出率の動向

表2—1 特別会計全体の繰越額・不用額の推移

(単位:億円)

年度

|

元

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

歳出予算現額(A)

|

1,645,977

|

1,794,840

|

1,912,158

|

2,033,207

|

2,181,807

|

2,285,154

|

2,485,888

|

2,621,002

|

(支出率)(B)/(A)

|

(92.8%)

|

(93.9%)

|

(93.0%)

|

(92.9%)

|

(92.7%)

|

(93.8%)

|

(93.5%)

|

(93.6%)

|

支出済歳出額(B)

|

1,528,016

|

1,685,838

|

1,778,793

|

1,887,982

|

2,022,411

|

2,142,451

|

2,324,658

|

2,452,104

|

(繰越率)(C)/(A)

|

(1.7%)

|

(1.3%)

|

(2.0%)

|

(2.0%)

|

(2.3%)

|

(1.9%)

|

(1.6%)

|

(1.8%)

|

繰越額(C)

|

28,796

|

23,970

|

37,783

|

40,234

|

50,887

|

44,227

|

38,832

|

48,140

|

(不用率)(D)/(A)

|

(5.4%)

|

(4.7%)

|

(5.0%)

|

(5.2%)

|

(5.0%)

|

(4.3%)

|

(4.9%)

|

(4.6%)

|

不用額(D)

|

89,164

|

85,031

|

95,582

|

104,990

|

108,508

|

98,476

|

122,397

|

120,756

|

<参考>特別会計数

|

38

|

38

|

38

|

38

|

38

|

38

|

38

|

38

|

年度

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

歳出予算現額(A)

|

2,635,653

|

2,900,319

|

3,001,461

|

3,282,503

|

3,878,872

|

3,964,026

|

3,766,585

|

3,984,513

|

(支出率)(B)/(A)

|

(93.7%)

|

(94.0%)

|

(93.1%)

|

(93.2%)

|

(93.7%)

|

(94.3%)

|

(95.0%)

|

(94.4%)

|

支出済歳出額(B)

|

2,470,359

|

2,725,790

|

2,793,689

|

3,057,759

|

3,633,367

|

3,738,977

|

3,576,913

|

3,760,329

|

(繰越率)(C)/(A)

|

(1.7%)

|

(2.2%)

|

(2.7%)

|

(3.5%)

|

(3.3%)

|

(2.1%)

|

(2.0%)

|

(3.0%)

|

繰越額(C)

|

43,510

|

64,394

|

80,429

|

115,734

|

127,842

|

81,811

|

75,212

|

118,188

|

(不用率)(D)/(A)

|

(4.6%)

|

(3.8%)

|

(4.2%)

|

(3.3%)

|

(3.0%)

|

(3.6%)

|

(3.0%)

|

(2.7%)

|

不用額(D)

|

121,783

|

110,134

|

127,342

|

109,010

|

117,661

|

143,238

|

114,459

|

105,995

|

<参考>特別会計数

|

38

|

38

|

38

|

38

|

37

|

37

|

32

|

31

|

(ア)特別会計全体の繰越額・不用額の推移

特別会計全体の元年度から16年度までの繰越額と繰越率(歳出予算現額に対する繰越額の割合をいう。以下同じ。)、不用額と不用率(歳出予算現額に対する不用額の割合をいう。以下同じ。)の推移は、表2—1のとおりである。

繰越額は全体として増加傾向にあり、元年度の2.8兆円から16年度には11.8兆円となっているが、歳出予算現額が増加しているため、繰越率は、最も低い2年度の1.3%を除けばおおむね2%弱から3%強の間で推移している。

不用額は、歳出予算現額が増加している中で、4年度以降は14年度を除き、おおむね10兆円前後から12兆円前後と横ばいで推移している。このため、不用率は、元年度の5.4%から16年度の2.7%まで、全体として低下傾向にある。なお、14年度に不用額が増加したのは、財政融資資金特別会計において、財投債の発行額が予定額を下回ったことなどによるものである。

特別会計ごとの13年度から17年度までの繰越額と繰越率、不用額と不用率の推移は、巻末別表9の各特別会計の概要中に掲げている。

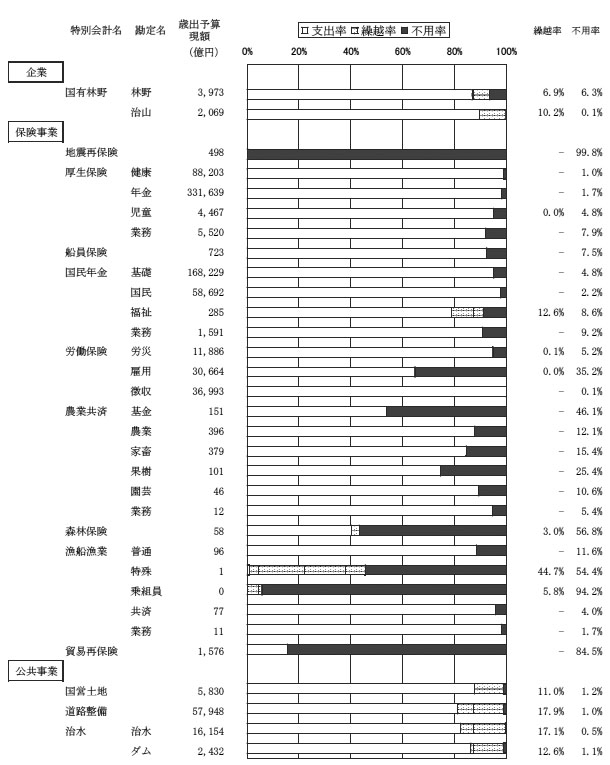

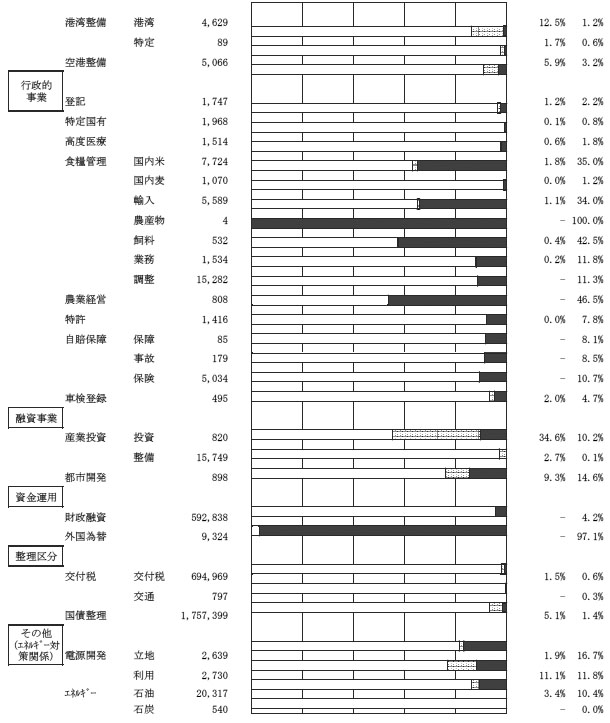

(イ)16年度における繰越額・不用額の状況

16年度における繰越額と繰越率、不用額と不用率を特別会計の分類別にみると、表2—2のとおりである。

繰越額は整理区分特別会計が10.0兆円で最も多く、繰越率は公共事業特別会計が16.2%で最も高い。また、繰越額全体を繰越種類別にみると、特別会計だけに認められている支出未済繰越し、支出残額の繰越し及び支出残額の逓次繰越しの計10.2兆円が全体の11.8兆円の87.0%を占めている。

不用額は、資金運用特別会計が3.4兆円で最も多く、次いで保険事業特別会計の3.0兆円、整理区分特別会計の2.9兆円となっており、全体では10.5兆円となっている。また、繰越率が0.5%と低い行政的事業特別会計の不用率が17.6%で、最も高い状況となっている。

特別会計の分類

<特別会計数>

|

繰越額

|

繰越種類別内訳

|

不用額

|

||||

明許

|

事故

|

支出未済

|

支出残

|

支出残逓次

|

|||

企業<1>

|

(8.2%)

|

(4.8%)

|

(0.0%)

|

(3.4%)

|

(4.3%)

|

||

485

|

281

|

1

|

202

|

—

|

—

|

253

|

|

保険事業<9>

|

(0.0%)

|

(0.0%)

|

(0.0%)

|

(4.1%)

|

|||

52

|

49

|

—

|

—

|

2

|

—

|

30,233

|

|

公共事業<5>

|

(16.6%)

|

(16.1%)

|

(0.5%)

|

(1.1%)

|

|||

14,947

|

14,489

|

458

|

—

|

—

|

—

|

964

|

|

行政的事業<8>

|

(0.5%)

|

(0.1%)

|

(0.0%)

|

(0.4%)

|

(15.5%)

|

||

247

|

37

|

6

|

203

|

—

|

—

|

7,912

|

|

融資事業<2>

|

(14.0%)

|

(1.5%)

|

(12.5%)

|

(3.9%)

|

|||

798

|

83

|

—

|

—

|

714

|

—

|

224

|

|

資金運用<2>

|

(6.5%)

|

||||||

—

|

—

|

—

|

—

|

—

|

—

|

34,058

|

|

整理区分<2>

|

(4.4%)

|

(0.4%)

|

(3.9%)

|

(1.3%)

|

|||

100,619

|

—

|

—

|

—

|

10,346

|

90,272

|

29,462

|

|

その他(エネルギー対策関係)<2>

|

(4.7%)

|

(4.7%)

|

(12.9%)

|

||||

1,038

|

—

|

—

|

—

|

1,038

|

—

|

2,886

|

|

合計

|

(3.2%)

|

(0.4%)

|

(0.0%)

|

(0.0%)

|

(0.3%)

|

(2.4%)

|

(2.8%)

|

118,188

|

14,943

|

465

|

405

|

12,102

|

90,272

|

105,995

|

|

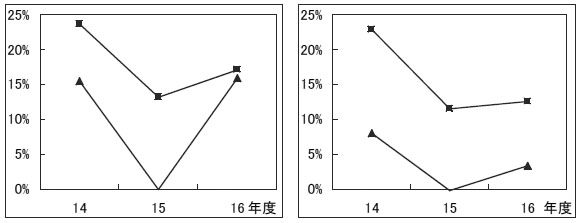

各特別会計の勘定ごとの繰越率及び不用率は、図2—2のとおりとなっており、両方を合わせて20%を超えているものは、13会計(18勘定)となっている。

図2—2 各特別会計の繰越率・不用率(16年度)

歳出予算の翌年度繰越しは、自然条件、社会経済条件等諸々の事情により、年度内に予算を使用し終わらない場合に会計年度独立の原則の例外として認められている制度である。多額の繰越額が継続している特別会計における背景等をみると、次のとおりである。

14年度から16年度まで3年間連続して100億円以上の繰越額が発生している特別会計は、表2—3のとおり、10会計(12勘定)である。

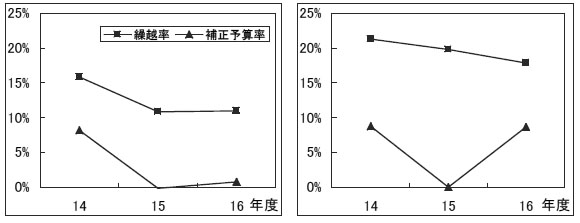

このうち、3年間連続して繰越率が10%以上となっているのは、国営土地改良事業、道路整備、治水(治水、特定多目的ダム建設工事)、港湾整備(港湾整備)各特別会計の4会計(5勘定)であり、いずれも公共事業特別会計である。これらに共通する繰越事由は、主として、事業計画の変更、用地交渉の遅延などとしており、各年度とも同種の事由により高い繰越率が継続している。

これら4会計(5勘定)について、歳出予算現額に対する補正予算額の占める割合(以下「補正予算率」という。)と繰越率の関係をみると、図2—3のとおり、補正予算率と繰越率はおおむね同様の動きを示しており、公共事業特別会計においては、補正予算の規模が繰越率に影響する面があることがうかがえる。

なお、国債整理基金特別会計については、3箇年度とも特別会計の中で最も多額の5兆円以上もの繰越額が発生している。これは、同特別会計においては、国債の償還財源として、一般会計から定率繰入(前年度首国債残高の100分の1.6相当額)、剰余金繰入(一般会計の決算剰余金の2分の1以上)等の方法により制度的に繰入れが行われ、当該年度の償還に使用されなかった部分については、支出残額の逓次繰越しとして翌年度へ繰り越すこととなっているためである。

表2—3 3年間連続して繰越額が100億円以上の特別会計(勘定)

(単位:億円)

特別会計名

|

勘定名

|

14年度

|

15年度

|

16年度

|

|

国有林野

|

林野

|

3,470

|

3,773

|

3,973

|

|

293

|

316

|

274

|

<202>

|

||

(8.5%)

|

(8.4%)

|

(6.9%)

|

<5.1%>

|

||

治山

|

2,817

|

2,153

|

2,069

|

||

644

|

137

|

210

|

<—>

|

||

(22.9%)

|

(6.4%)

|

(10.2%)

|

<—>

|

||

国営土地

|

6,996

|

6,378

|

5,830

|

||

1,110

|

692

|

641

|

<—>

|

||

(15.9%)

|

(10.9%)

|

(11.0%)

|

<—>

|

||

道路整備

|

62,171

|

54,799

|

57,948

|

||

13,243

|

10,849

|

10,357

|

<—>

|

||

(21.3%)

|

(19.8%)

|

(17.9%)

|

<—>

|

||

治水

|

治水

|

20,031

|

15,995

|

16,154

|

|

4,745

|

2,111

|

2,765

|

<—>

|

||

(23.7%)

|

(13.2%)

|

(17.1%)

|

<—>

|

||

ダム

|

3,436

|

2,812

|

2,432

|

||

786

|

324

|

306

|

<—>

|

||

(22.9%)

|

(11.5%)

|

(12.6%)

|

<—>

|

||

港湾整備

|

港湾

|

5,748

|

4,823

|

4,629

|

|

1,027

|

604

|

576

|

<—>

|

||

(17.9%)

|

(12.5%)

|

(12.5%)

|

<—>

|

||

空港整備

|

5,619

|

5,165

|

5,066

|

||

609

|

222

|

298

|

<—>

|

||

(10.8%)

|

(4.3%)

|

(5.9%)

|

<—>

|

||

産業投資

|

整備

|

22,858

|

4,222

|

15,749

|

|

1,287

|

369

|

430

|

<430>

|

||

(5.6%)

|

(8.8%)

|

(2.7%)

|

<2.7%>

|

||

国債整理

|

1,501,554

|

1,628,905

|

1,757,399

|

||

52,871

|

57,873

|

90,272

|

<90,272>

|

||

(3.5%)

|

(3.6%)

|

(5.1%)

|

<5.1%>

|

||

電源開発

|

利用

|

2,775

|

2,811

|

2,730

|

|

463

|

273

|

304

|

<304>

|

||

(16.7%)

|

(9.7%)

|

(11.1%)

|

<11.1%>

|

||

エネルギー

|

石油

|

7,610

|

16,713

|

20,317

|

|

1,244

|

991

|

684

|

<684>

|

||

(16.3%)

|

(5.9%)

|

(3.4%)

|

<3.4%>

|

||

|

注(1)

|

各年度の上段は歳出予算現額、中段は繰越額、下段は繰越率である。

|

|

注(2)

|

16年度の< >書きは、支出残額の繰越し・支出残額の逓次繰越しで内数である。

|

|

注(3)

|

は、繰越率が10%以上となっているものである。

|

図2—3 補正予算率と繰越率

次に、多額の繰越額が継続している科目についてみると、14年度から16年度まで3年間連続して繰越率30%以上かつ繰越額1億円以上の「目」は、巻末別表6のとおり、5会計(6勘定)8目であり、主な事由は以下のとおりである。

国有林野事業特別会計(国有林野事業)の(目)退職手当については、3月末退職者に対して事務処理上、当年度内の支出が困難であることから支出未済繰越しとなり、また、(目)林道施設災害復旧事業費については、補正予算により施工する災害復旧工事分であり、工期の延長等により明許繰越しとなったとしている。

治水特別会計(治水)の(目)工事雑費については、各年度とも、本体事業が計画の変更や工期の延長等により明許繰越しとなったことが主な事由であるとしている。

電源開発促進対策特別会計(電源利用)の(目)石炭火力発電天然ガス化転換補助金については、各年度とも、歳出予算現額のうち翌年度に補助金申請が見込まれる額を支出残額の繰越しとし、それ以外の額は不用額として整理したとしている。しかし、16年度の繰越額22億5032万円の17年度の執行状況をみると、全額を17年度の不用額としている。

産業投資特別会計(社会資本整備)の(目)沖縄振興開発金融公庫貸付金については、各年度とも、歳出予算現額のうち翌年度執行が見込まれる額を支出残額の繰越しとし、それ以外の額は不用額として整理したとしている。しかし、16年度の繰越額10億円の17年度の執行状況をみると、6600万円を執行したにすぎず、残り9億3400万円は不用額としている。

予算は計画であり、見積額であるから、予算執行の結果、不用額が生じることは当然想定される一方、決算を予算に的確に反映させるという要請もある。多額の不用額が継続している特別会計における背景等をみると、次のとおりである。

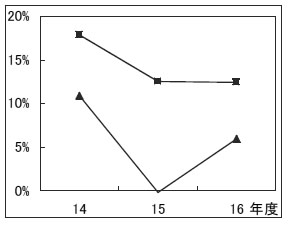

14年度から16年度までの3年間連続して100億円以上の不用額が発生している特別会計は、表2—4のとおり、18会計(28勘定)である。

このうち、3年間連続して不用率が10%以上となっているのは、地震再保険、貿易再保険、食糧管理(輸入食糧管理、輸入飼料)、農業経営基盤強化措置、自動車損害賠償保障事業(保険料等充当交付金)、外国為替資金、電源開発促進対策(電源立地、電源利用)、石油及びエネルギー需給構造高度化対策(石油及びエネルギー需給構造高度化)各特別会計の計8会計(10勘定)である。

これらに係る不用額の主な発生事由は、次のとおりである。

〔1〕 保険事業特別会計のうち、不測の事態により生じた損害を再保険する地震再保険、貿易再保険両特別会計については、当該年度に支払対象となる保険事故が発生していないため、又は少なかったためとしている。

〔2〕 食糧管理(輸入食糧管理、輸入飼料)、自動車損害賠償保障事業(保険料等充当交付金)、外国為替資金各特別会計については、それぞれ、輸入食糧及び輸入飼料の買入価格や買入数量が予定より低かったり、少なかったりしたこと、自動車損害賠償保障保険料等の一部に充当するための交付金の対象契約を多く見込んだこと、予見し難い将来の為替介入に対応して積算した外国為替資金証券の割引料が少なくて済んだことのほか、いずれの特別会計も、相当額を計上していた予備費を使用する事態が生じなかったためとしている。実際に、これらの特別会計における14、15、16各年度の予備費の額が当該年度の不用額に占める割合をみると、低いものでも36.9%、高いものでは72.5%を占めており、予備費の計上も不用額の一因となっていることがうかがえる。

〔3〕 農業経営基盤強化措置特別会計については、近年の農業を取り巻く環境下では、借入れをしてまで新規に投資しようとする農業者が少ないことなどから、農業改良資金等の資金需要が低下したことなどのためとしている。

〔4〕 電源開発促進対策特別会計(電源立地、電源利用)については、地元との調整が難航し事業の開始に至らなかったこと、予定より補助申請が少なかったこと、事業実施者数が予定を下回ったことなどのためとしている。

〔5〕 石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化)については、借入金の償還が予定より少なかったこと、国家石油備蓄の緊急放出をせずに済んだこと、補助申請が予定を下回ったことなどのためとしている。

各特別会計ごとの不用額の主な発生事由は以上のとおりであるが、いずれも同種の事由により各年度とも高い不用率が継続する状況となっている。

表2—4 3年間連続して不用額が100億円以上になっている特別会計(勘定)

(単位:億円)

特別会計名

|

勘定名

|

14年度

|

15年度

|

16年度

|

国有林野

|

林野

|

225

|

236

|

250

|

(6.5%)

|

(6.3%)

|

(6.3%)

|

||

地震再保険

|

512

|

499

|

497

|

|

(99.8%)

|

(99.8%)

|

(99.8%)

|

||

厚生保険

|

健康

|

3,131

|

1,621

|

886

|

(3.4%)

|

(1.8%)

|

(1.0%)

|

||

年金

|

10,989

|

9,382

|

5,521

|

|

(3.5%)

|

(2.9%)

|

(1.7%)

|

||

児童

|

308

|

221

|

215

|

|

(8.4%)

|

(6.1%)

|

(4.8%)

|

||

業務

|

321

|

341

|

435

|

|

(5.3%)

|

(5.8%)

|

(7.9%)

|

||

国民年金

|

基礎

|

7,807

|

7,507

|

8,143

|

(5.1%)

|

(4.7%)

|

(4.8%)

|

||

国民

|

1,613

|

1,655

|

1,276

|

|

(2.7%)

|

(2.8%)

|

(2.2%)

|

||

業務

|

165

|

112

|

145

|

|

(7.0%)

|

(7.1%)

|

(9.2%)

|

||

労働保険

|

労災

|

1,279

|

575

|

613

|

(9.6%)

|

(4.7%)

|

(5.2%)

|

||

雇用

|

3,451

|

7,285

|

10,804

|

|

(9.9%)

|

(22.6%)

|

(35.2%)

|

||

貿易再保険

|

643

|

1,270

|

1,332

|

|

(45.0%)

|

(86.3%)

|

(84.5%)

|

||

道路整備

|

439

|

457

|

570

|

|

(0.7%)

|

(0.8%)

|

(1.0%)

|

||

空港整備

|

223

|

183

|

162

|

|

(4.0%)

|

(3.6%)

|

(3.2%)

|

||

食糧管理

|

国内米

|

1,791

|

523

|

2,706

|

(14.4%)

|

(5.5%)

|

(35.0%)

|

||

輸入

|

2,069

|

654

|

1,898

|

|

(37.7%)

|

(15.3%)

|

(34.0%)

|

||

飼料

|

525

|

215

|

226

|

|

(52.8%)

|

(38.5%)

|

(42.5%)

|

||

調整

|

3,237

|

2,117

|

1,731

|

|

(12.7%)

|

(9.9%)

|

(11.3%)

|

||

農業経営

|

594

|

255

|

375

|

|

(66.0%)

|

(40.3%)

|

(46.5%)

|

||

特許

|

108

|

116

|

109

|

|

(9.8%)

|

(10.0%)

|

(7.8%)

|

||

自賠保障

|

保険

|

839

|

946

|

538

|

(10.2%)

|

(12.7%)

|

(10.7%)

|

||

財政融資

|

37,602

|

28,788

|

25,006

|

|

(8.3%)

|

(5.6%)

|

(4.2%)

|

||

外国為替

|

6,904

|

7,654

|

9,052

|

|

(80.6%)

|

(97.1%)

|

(97.1%)

|

||

交付税

|

交付税

|

4,413

|

4,526

|

4,334

|

(0.7%)

|

(0.7%)

|

(0.6%)

|

||

国債整理

|

25,754

|

29,011

|

25,125

|

|

(1.7%)

|

(1.8%)

|

(1.4%)

|

||

電源開発

|

立地

|

965

|

568

|

440

|

(38.5%)

|

(22.4%)

|

(16.7%)

|

||

利用

|

391

|

420

|

322

|

|

(14.1%)

|

(14.9%)

|

(11.8%)

|

||

エネルギー

|

石油

|

1,812

|

4,398

|

2,122

|

(23.8%)

|

(26.3%)

|

(10.4%)

|

|

注(1)

|

各年度の( )書きは、不用率である。

|

|

注(2)

|

は不用率が10%以上となっているものである。

|

次に、14年度から16年度まで3年間連続して不用率30%以上かつ不用額1億円以上の「目」は、25会計(44勘定)の(目)予備費のほか、巻末別表7のとおり、18会計(26勘定)の43目である。

この43目の中で、3年間連続して不用額が100億円以上のものは8目あるが、このうち、地震再保険特別会計の(目)再保険金、貿易再保険特別会計の(目)再保険金及び外国為替資金特別会計の(目)「国債整理基金特別会計へ繰入」における不用額の発生事由については、前記の〔1〕及び〔2〕で記述したとおりであり、残り5目における不用額が連続して発生している事由は、次のとおりである。

国有林野事業特別会計(国有林野事業)の(目)森林環境保全整備事業費については、林道事業及び育林事業において、それぞれの事業に要する経費などが当初予定を下回ったことのためとしている。

労働保険特別会計(雇用)の(目)雇用安定等給付金については、各年度とも、主として、景気・雇用情勢の影響により各種給付金が予定より下回ったことなどのためとしている。

食糧管理特別会計(調整)の(目)「輸入食糧管理勘定へ繰入」については、各年度とも、輸入食糧管理勘定の事業量が予定を下回ったため、事業財源の一部として調整勘定から行われる繰入れが少なくて済んだことのためとしている。

電源開発促進対策特別会計(電源立地)の(目)電源立地等推進対策補助金については、各年度とも、企業立地や技術の振興を促進、補助するための電源地域振興促進事業費補助金等の申請件数が当初予定より少なかったことなどのためとしている。

石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化)の(目)石油製品販売業構造改善対策事業等補助金については、各年度とも、老朽化地下石油タンクの撤去等に要する経費を補助するための石油製品販売業環境保全対策事業費補助金等の申請件数が当初予定より少なかったことのためとしている。

予算の執行結果は、個別の事務事業の執行実績が積み上げられ、決算書においては科目ごとの決算額として表示されるが、予算積算された費途に関して、予算積算と執行の実態がかい離しているものがあるとの議論がなされている。

このような状況を踏まえ、政府全体の取組として、各府省は、17年度に一般会計と特別会計における予算の執行状況についての調査を行い、その結果を18年度予算の概算要求に反映させることとしており、財務省は、各府省の概算要求への反映状況を17年10月に取りまとめ公表している。これによると、〔1〕14年度から16年度まで3年間継続して執行実績のない事務事業、〔2〕15、16両年度に連続して予算積算に示された事務事業と異なる執行が行われている事務事業、及び〔3〕15、16両年度に連続して予算額に対する執行実績額の比率が50%未満の事務事業について、18年度予算に反映させた額は、計324件で94億円となっている。このうち特別会計分は、60件で57億円となっている。

このような予算積算と執行のかい離は、不用額や繰越額の原因となることから、上記の特別会計分60件について、それぞれ16年度決算においては予算積算額と実績とのかい離を実際にどのように処理していたのかをみた。その結果、不用額として計上したものが46件34億5404万円、他の事務事業に使用したものが5件7343万円、一部を翌年度に繰り越し、残額を不用額として計上したものなどが5件30億4066万円、把握できないものが4件となっており、処理方法が判明した56件分に係るかい離額65億6814万円のほとんどが、繰越額又は不用額として処理されていた。