国会からの検査要請事項に関する報告(検査要請)

特別会計に設置されている積立金等の44条資金は、表2—13のとおり、16年度末現在で18会計(30勘定)に33資金あり、現在又は将来における事業の財源に充て、あるいは決算上の不足に備えることなどを目的として設置されている。これらの積立金等の主たる財源は、決算剰余金の全部又は一部、一般会計からの繰入金、旧特別会計(旧勘定)からの承継金等である。そして、積立金等の大半には、財政融資資金への預託義務が課されており、大半は同資金に預け入れる方法で運用されているが、なかには44条資金を設置した特別会計の一時的な資金不足への対応として繰替使用される場合もある。

16年度末現在における積立金等の残高のうち、資金運用特別会計の2資金(他の積立金等からの預託金や財投債発行収入等を財源とする「財政融資資金」及び外国為替資金証券の発行収入を財源とする「外国為替資金」)を除く31資金の残高をみると、全体では201.4兆円あり、最も多額となっているのは厚生保険特別会計(年金)の積立金で137.4兆円、次いで財政融資資金特別会計の積立金で18.7兆円となっている。なお、国有林野事業(国有林野事業)、農業共済再保険(果樹)、漁船再保険及漁業共済保険(漁業共済保険)、食糧管理(調整)各特別会計の4資金は、残高がない。

分類

|

特別会計名

|

勘定名

|

資金の名称

|

設置目的(使途)

|

財源

|

資金残高(億円)

|

資金増減比

(B)/(A)

|

資金保有倍率

|

||

元年度末

(A)

|

16年度末

(B)

|

|||||||||

企業

|

国有林野

|

林野

|

特別積立金引当資金

|

林業の振興に必要な経費その他の財源に充てるため(歳出の財源)

|

A

|

—

|

—

|

—

|

—

|

|

保険事業

|

地震再保険

|

積立金

|

将来の再保険金支払に充てるため(歳出の財源)

|

A

|

2,573

|

8,902

|

3.5

|

◇

|

||

厚生保険

|

健康

|

事業運営安定資金

|

収支の中期的均衡を確保しつつ、事業運営の安定化を図るため(歳出の財源、不足の補足)

|

A

|

4,892

|

1,358

|

0.3

|

0.3

|

||

年金

|

積立金

|

急速な少子高齢化に対処し、将来世代の急激な負担増、給付の低下を緩和するため(不足の補足)

|

A

|

656,126

|

1,374,110

|

2.1

|

406.6

|

|||

児童

|

積立金

|

事業主からの拠出金収入に不足が生じたときに、事業運営の安定を図るため(不足の補足、歳出の財源)

|

A

|

357

|

734

|

2.1

|

5.4

|

|||

業務

|

特別保健福祉事業資金

|

運用益により、特別保険福祉事業を行うため(歳出の財源)

|

B

|

15,009

|

15,012

|

1.0

|

17.9

|

|||

船員保険

|

積立金

|

年金等の将来給付に充てるため運用収入を得るとともに、決算上の不足を補足するため(不足の補足、歳出の財源)

|

A

|

623

|

1,068

|

1.7

|

16.2

|

|||

国民年金

|

基礎

|

積立金

|

昭和61年3月までに被用者の被扶養配偶者として国民年金に任意加入していた者に係る国民年金の積立金について、将来の基礎年金の給付に充てるため(不足の補足、歳出の財源)

|

C

|

7,246

|

7,246

|

1.0

|

◇

|

||

国民

|

積立金

|

急速な少子高齢化に対処し、将来世代の急激な負担増、給付の低下を緩和するため(不足の補足、歳出の財源)

|

A

|

29,408

|

98,611

|

3.4

|

197.2

|

|||

労働保険

|

労災

|

積立金

|

労災事故による年金受給者の給付に必要な原資を確保するため(不足の補足、歳出の財源)

|

A

|

6,713

|

76,282

|

11.4

|

◇

|

||

雇用

|

雇用安定資金

|

景気の波動性等に即応し、雇用安定事業を機動的集中的に実施するため(歳出の財源、不足の補足)

|

C

|

4,325

|

4,069

|

0.9

|

2.0

|

|||

積立金

|

雇用情勢が悪化した際、安定的な給付を確保するため(不足の補足、歳出の財源)

|

A

|

16,669

|

8,063

|

0.5

|

0.7

|

||||

農業共済

|

農業

|

積立金

|

再保険金の支払財源とするため(不足の補足、他勘定へ繰入)

|

A

|

—

|

115

|

—

|

0.2

|

||

家畜

|

積立金

|

再保険金の支払財源とするため(不足の補足、他勘定へ繰入)

|

A

|

184

|

300

|

1.6

|

◇

|

|||

果樹

|

積立金

|

再保険金の支払財源とするため(不足の補足、他勘定へ繰入)

|

A

|

—

|

—

|

—

|

—

|

|||

園芸

|

積立金

|

再保険金の支払財源とするため(不足の補足、他勘定へ繰入)

|

A

|

99

|

162

|

1.6

|

28.1

|

|||

森林保険

|

積立金

|

将来の異常災害に備えるため(不足の補足)

|

A

|

17

|

164

|

9.6

|

◇

|

|||

漁船漁業

|

普通

|

積立金

|

将来の異常災害に備えるため(不足の補足)

|

A

|

252

|

130

|

0.5

|

3.0

|

||

特殊

|

積立金

|

将来の異常災害に備えるため(不足の補足)

|

A

|

36

|

44

|

1.2

|

343.2

|

|||

乗組員

|

積立金

|

将来の異常災害に備えるため(不足の補足)

|

A

|

7

|

12

|

1.6

|

◇

|

|||

共済

|

積立金

|

将来の異常災害に備えるため(不足の補足)

|

A

|

—

|

—

|

—

|

—

|

|||

行政的事業

|

高度医療

|

積立金

|

歳出財源を確保するため(歳出の財源)

|

A

|

—

|

20

|

—

|

0.6

|

||

食糧管理

|

調整

|

調整資金

|

資金操作を円滑にし、利子負担の軽減、損失見合いの借り入れを避けるため(損失の減額処理)

|

B

|

1,885

|

—

|

—

|

—

|

||

農業経営

|

積立金

|

農地等買収代金及び農地保有合理化事業に要する費用の財源に充てるため(歳出の財源)

|

C

|

304

|

163

|

0.5

|

2.2

|

|||

自賠保障

|

事故

|

積立金

|

交通事故対策計画に基づく財政措置等の財源に充てるため(歳出の財源)

|

C

|

—

|

2,845

|

—

|

20.5

|

||

保険

|

積立金

|

保険料等充当交付金の交付及び再保険金等の支払財源に充てるため(歳出の財源)

|

C

|

—

|

3,722

|

—

|

0.6

|

|||

融資事業

|

産業投資

|

投資

|

資金

|

投資財源の一部を補足すべき原資を確保するため(歳出の財源)

|

B

|

0

|

0

|

1.0

|

◇

|

|

資金運用

|

財政融資

|

積立金

|

決算上の不足を補足するため(不足の補足)

|

A

|

1,350

|

187,712

|

139.0

|

◇

|

||

外国為替

|

積立金

|

決算上の不足を補足するため(不足の補足)

|

A

|

58,775

|

134,025

|

2.3

|

◇

|

|||

整理区分

|

国債整理

|

国債整理基金

|

国債、借入金の償還に備えるため(歳出の財源)

|

B

|

17,893

|

88,978

|

5.0

|

0.1

|

||

その他

|

電源開発

|

立地

|

周辺地域整備資金

|

電源立地の進展に伴って将来発生する財政需要の財源に充てるため(歳出の財源)

|

C

|

—

|

881

|

—

|

◇

|

|

計

|

824,754

|

2,014,740

|

2.4

|

|||||||

資金運用

|

財政融資

|

財政融資資金

|

特別会計の積立金、財投債の発行等により集められた資金を統合管理、運用するため

|

D

|

2,301,262

|

3,709,873

|

||||

外国為替

|

外国為替資金

|

政府の行う外国為替及び特別引出権の売買に伴う取引を円滑にするため

|

D

|

182,875

|

973,155

|

|||||

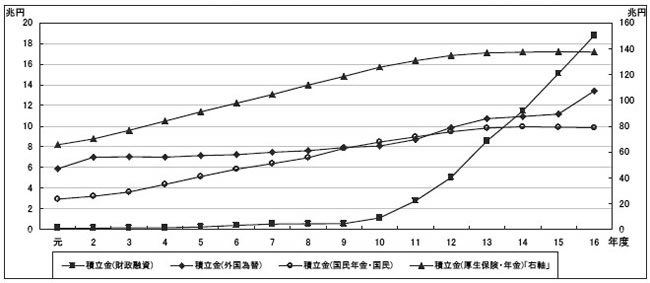

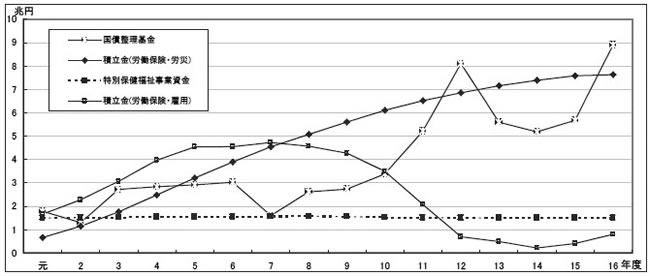

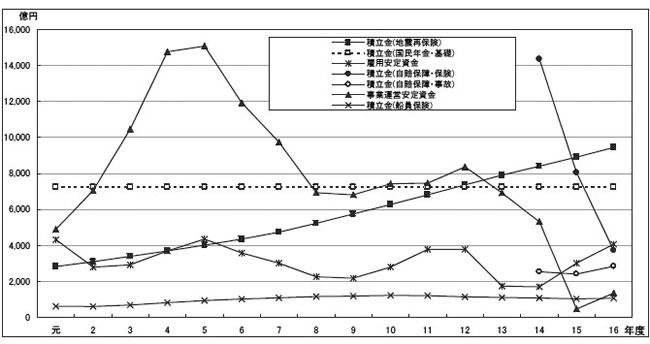

31資金について元年度末現在と16年度末現在の残高を比較すると、表2—13の「資金増減比」のとおり、全体では2.4倍に増加している。また、31資金のうち16年度末残高が1000億円以上の15の積立金等について、元年度から16年度までの各年度末残高の推移をみると、図2—7のとおりである。

増減比が1以上の積立金等のうち、労働保険特別会計(労災)の積立金については、元年度末に6713億円であった残高が、16年度末には約11倍の7兆6282億円となっている。これは、元年度に年金給付に係る保険料率の算定方法を変更し、年金給付に必要な費用については、災害発生時点の事業主集団からその全額を徴収し、当該年度に給付した費用以外は積立金として保有することとしたためである。また、財政融資資金特別会計の積立金については、元年度末に1350億円であった残高が、16年度末には約139倍の18兆7712億円となっている。これは、歴史的低金利及び財政投融資改革による預託金利の上乗せ廃止を背景に、調達金利が低水準で推移し、支払利子の減少が、運用利子収入の減少よりも大きく現れたことなどから、決算剰余金が発生し、積立金への積立てが続いたためである。

一方、増減比が1未満となっている積立金等のうち、厚生保険特別会計(健康)の事業運営安定資金については、元年度末に4892億円であった残高が、16年度末には約70%減の1358億円となっている。これは、5年度以降、同勘定の収支が不況の影響等により赤字となり、9年度及び11年度には黒字に転じたものの、12年度以降14年度まで連続して赤字となり、その補足のために同資金が充てられたことによるものである。また、労働保険特別会計(雇用)の積立金については、元年度末に1兆6669億円であった残高が、16年度末には約50%減の8063億円となっている。これは、9年度から12年度にかけて、完全失業率が4%台後半で推移し、完全失業者数が300万人を超えるなど厳しい雇用・失業情勢が続いたため、急増した失業等給付金や収支の赤字の補足に同資金が充てられたことによるものである。

図2—7 各積立金等の残高の推移(残高1000億円以上のもの)

(その1)

(その2)

(その3)

(ア)積立金等に係る積立額の基準の設定

31資金については、当初の積立額だけを財源として以後は消費するだけの一部のものを除き、ほとんどは、今後も決算剰余金等を財源とする積立てが行われていくことが予定されている。これら積立金等の積立額の基準について、どのように定められているかをみると、次のとおりとなっている。

食糧管理特別会計(調整)の調整資金については、一般会計からの繰入れをその原資としているが、食糧管理特別会計法の一部を改正する法律(昭和33年法律第24号)の付帯決議に従い、同会計の損失額を限度として資金を保有することとしている。また、労働保険特別会計(労災)の積立金については、年金給付に必要な給付費用を保有する方式であることから、毎年度末の年金受給者を基準として、これらの者に必要となる給付費用を算出し、積立金として保有すべき規模を算出している。さらに、電源開発促進対策特別会計(電源立地)の周辺地域整備資金については、原子力発電所の立地計画や財政需要の見込み等を勘案しながら、現在のところ、23年度までに1750億円を積み立てることとしている。

これら3資金以外の積立金等では、例えば、保険・年金関係の特別会計のように、財政均衡期間終了時に保険給付等の支給に支障が生じないようにするために必要な額を保有するなどの考え方を有するものはあるが、保有規模に関する具体的な基準を定めているものはなく、積立金等の資金規模の適正水準について、判断できない状況となっている。

なお、44条資金ではないが、積立額の基準を定めている例として、財政融資資金特別会計では、損益計算上の利益が生じた場合にこれを繰り越して「金利変動準備金」として整理している。これについては、財務省訓令において、繰越利益のうち総資産の1000分の100に当たる額までは貸借対照表上において同準備金として表示することとされている。

(イ)積立金等の保有規模

現状では積立金等の保有規模を判断する基準等が見当たらないため、仮の目安として、各積立金等の残高が、どの程度の水準となっているかを試算してみることとした。

個々の積立金等は、設置目的、使途、残高規模等が異なっているため、単純に比較しにくい面はあるが、31資金を統一的に比較するため、表2—13のとおり、資金保有倍率という指標を使用した。この指標は、7年度から16年度までの10年間(7年度以降に設置された積立金等については、資金設置以降の期間)における積立金等の使用実績(注5)

のうちピークとなった年度の額で積立金等の16年度末残高を除したものであり、使用実績と比較して積立金等の残高がどの程度の水準にあるかを表したものである。

31資金のうち16年度末現在で残高のある27資金についてみると、上記の期間使用実績のないものは、保険事業特別会計である地震再保険、国民年金(基礎年金)、労働保険(労災)、農業共済再保険(家畜)、森林保険、漁船再保険及漁業共済保険(漁船乗組員給与保険)各特別会計のほか、産業投資(産業投資)、財政融資資金、外国為替資金、電源開発促進対策(電源立地)各特別会計の積立金等の計10資金である。また、使用実績のある17資金のうち、資金保有倍率が100以上となっているのは、保険事業特別会計である厚生保険(年金)、国民年金(国民年金)、漁船再保険及漁業共済保険(漁船特殊保険)各特別会計の積立金の計3資金である。

積立金残高がほとんどない産業投資特別会計(産業投資)以外で、過去10年間に使用実績がなく、あるいは高い資金保有倍率となっている積立金等には、保険事業特別会計のように、将来の保険料等の引き上げを抑制して次世代の負担を軽減したり、異常災害等保険事故の発生に備えたりするための積立金等のほか、財政融資資金、外国為替資金両特別会計の積立金のように、各年度の決算上の不足に充てることを目的としているが、結果的にそのような事態が発生しなかったものもある。また、15年10月の資金設置以降使用実績がない電源開発促進対策特別会計(電源立地)の周辺地域整備資金のように、将来発生が予定される財政需要に充てることを目的としているが、18年度予算では80億円の使用を見込んでいるものの、今後も原子力発電施設の立地について厳しい状況が継続すると、同資金の使途のめどが立たなくなるおそれのあるものもある。

17年12月に閣議決定された「行政改革の重要方針」においては、多額に上る特別会計の剰余金及び積立金を精査しスリム化を徹底するなどして、財政の健全化を目指すこととされた。その一環として、18年度予算では、18年財特法等に基づき、財政融資資金特別会計の積立金のうち12兆円を国債整理基金特別会計に繰り入れて国債残高の圧縮を図ることとし、さらに、外国為替資金、産業投資(産業投資)、電源開発促進対策(電源立地、電源利用)、農業経営基盤強化措置各特別会計の剰余金の活用を図るため、それぞれ1兆6220億円、1202億円、595億円、295億円を一般会計に繰り入れることとし、計13兆8312億円を財政健全化に活用することとしている。

また、行政改革推進法においては、電源開発促進対策、石油及びエネルギー需給構造高度化対策両特別会計を19年度に統合することとされたが、統合された際は、現在、全額直入となっている電源開発促進税(特定財源)は一般会計の歳入に組み入れた上で、必要な金額を統合された特別会計に繰り入れることとされている。