国会からの検査要請事項に関する報告(検査要請)

核燃料サイクル開発機構は、10年10月1日に動力炉・核燃料開発事業団(以下「動燃」という。)が移行したものである。核燃料サイクル開発機構(動燃の期間を含む。以下、(2)において「サイクル機構」という。)は、核燃料サイクル開発機構法(昭和42年法律第73号。平成10年法律第62号により動力炉・核燃料開発事業団法を改題。以下「サイクル機構法」という。)に基づき、平和の目的に限り、高速増殖炉及びこれに必要な核燃料物質の開発並びに核燃料物質の再処理並びに高レベル放射性廃棄物の処理及び処分に関する技術の開発を計画的かつ効率的に行うとともに、これらの成果の普及等を行い、もって原子力の開発及び利用の促進に寄与することを目的としている。その資本金は17年9月30日現在で3兆0161億5066万円(うち政府出資金2兆9225億8727万円)となっている。

サイクル機構法に基づいてサイクル機構が行った主な業務は、高速実験炉「常陽」及び高速増殖原型炉「もんじゅ」(以下、それぞれ「常陽」、「もんじゅ」という。)による高速増殖炉の開発、高速増殖炉に必要な核燃料物質の開発、核燃料物質の再処理に関する技術の開発等である(表4—(2)—1参照)

。

業務

|

事業所名

|

実施状況

|

高速増殖炉の開発

|

大洗工学センター

|

昭和45年「常陽」の建設に着手。52年初臨界を達成。その後は炉心特性、プラント特性等のデータ蓄積、炉心の高性能化等を実施。

|

高速増殖炉もんじゅ建設所

|

昭和60年「もんじゅ」の建設に着手。平成6年初臨界を達成。7年ナトリウム漏えい事故により運転停止。17年安全性向上のための改造工事に着手。

|

|

高速増殖炉に必要な核燃料物質の開発

|

東海事業所

|

昭和47年に「常陽」の、平成元年に「もんじゅ」のプルトニウム・ウラン混合酸化物(MOX)燃料製造を開始。製造技術の高度化と実証を進めている。

|

核燃料物質の再処理に関する技術の開発

|

東海事業所

|

昭和46年東海再処理施設の建設に着手。56年本格操業開始。累計1000tを超す電力会社の使用済燃料等を再処理しプルトニウム等を回収。

|

高レベル放射性廃棄物の処理及び処分に関する技術の開発

|

東海事業所ほか

|

再処理施設から発生する高レベル放射性廃液のガラス固化処理技術開発については、平成7年に東海事業所でガラス固化体製造を開始。また、高レベル廃棄物の処分については、ガラス固化体の地層処分技術の研究開発を実施。

|

また、動燃からサイクル機構への移行に当たり、これまで動燃が実施してきた業務のうち、新型転換炉原型炉「ふげん」(以下「ふげん」という。)による新型転換炉の開発、ウラン濃縮技術の開発等は終息することとし事業の重点化が図られ、「ふげん」は15年に、ウラン濃縮関連施設は13年にそれぞれ運転を停止し、現在廃止措置に向けての技術開発が進められている(表4—(2)—2参照) 。

業務

|

事業所名

|

実施状況

|

新型転換炉の開発

|

新型転換炉ふげん発電所

|

昭和45年「ふげん」の建設に着手。53年初臨界及び初送電を達成。772体のMOX燃料の装荷実績を有するなどして平成15年運転終了。

|

ウラン濃縮技術の開発

|

人形峠環境技術センター

|

昭和60年ウラン濃縮原型プラントの建設に着手。平成元年全面稼働。13年運転終了。

|

核原料物質の探鉱

|

平成14年までに海外のすべての鉱業権益を民間企業に移転するなどして終了。

|

|

なお、サイクル機構は、17年10月1日、独立行政法人日本原子力研究開発機構法(平成16年法律第155号。以下「新機構法」という。)により解散し、サイクル機構及び日本原子力研究所の権利及び義務を承継して、同日、独立行政法人日本原子力研究開発機構(以下、(2)において「新機構」という。)が設立された。

(ア)サイクル機構の財源

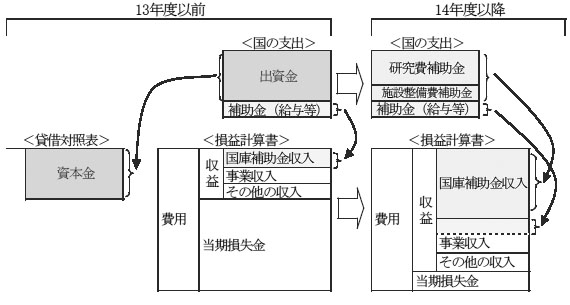

昭和42年10月に設立されて以降、サイクル機構に対して、国の一般会計及び電源開発促進対策特別会計(以下、(2)において「電源特会」という。)から、平成13年度までは、〔1〕研究開発に対して出資金が、〔2〕役職員給与等に対して補助金が、それぞれ交付されていた。また、14年度以降は、出資金に代わり研究費補助金及び施設整備費補助金が交付されている(表4—(2)—3参照) 。

年度

|

国の会計

|

国からの支出

|

|

昭和42〜54

|

一般会計

|

出資金

|

補助金(給与等に係るもの) 注(1)

|

昭和55〜平成13

|

一般会計

|

出資金

|

補助金(給与等に係るもの)

|

電源特会

|

出資金

|

補助金(給与等に係るもの)

|

|

平成14〜17 注(2)

|

一般会計

|

研究費補助金、施設整備費補助金

|

補助金(給与等に係るもの)

|

電源特会

|

研究費補助金、施設整備費補助金

|

補助金(給与等に係るもの)

|

|

|

注(1)

|

補助金(給与等に係るもの)は昭和44年度から交付された。

|

|

注(2)

|

平成17年度は17年9月まで。

|

このほかサイクル機構の財源には、民間出資金・出えん金及び寄付金(以下「民間出資金等」という。)、東海再処理施設及びウラン濃縮原型プラントの建設費等の一部に充当した借入金、東海再処理施設の再処理施設収入や「ふげん」の売電収入等の事業収入、預金利子等の事業外収入並びに繰越金がある。

サイクル機構の収入支出は、国の一般会計からの出資金、補助金等に係る収入支出を経理する一般会計と、電源特会からの出資金、補助金等に係る収入支出を経理する特別会計の各会計(以下、それぞれ「法人一般会計」、「法人特別会計」という。)別に区分して整理することとなっている。

そして、両会計とも国の出資が行われていた13年度までは、〔1〕国の一般会計又は電源特会の出資金、その出資の対象となる研究開発業務に係る民間出資金等、借入金、事業収入、事業外収入、繰越金を収入として、当該研究開発業務に係る支出を行っている出資金部門と、〔2〕当該研究開発業務に係る国の補助金(給与等に係るもの)、事業外収入を収入として、当該研究開発業務に係る役職員給与等を支出している補助金部門に更に区分されている。

14年度以降の研究費補助金、施設整備費補助金は、法人一般会計及び法人特別会計で、それぞれ研究費補助金部門等として経理されている。

(イ)国の出資

サイクル機構法により、国は、サイクル機構の設立に際し出資を行い、さらに増資の必要があるときは、これに対し予算の範囲内で出資することができることとされている。そして、昭和42年10月の設立に際し一般会計から2億円を出資して以降、毎年度一般会計、55年度以降は一般会計及び電源特会から出資をしている。

出資金を財源として研究開発の業務が行われることとなったのは、55、56両年の国会の審議によれば、研究開発は成果が上がるまでに長期間を要し、また、その成果は有形無形の資産として残ることから、国がその成果に対し権利を保有し、また、主体性を持って進めていくため、さらに、補助金の場合、補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)等により使い方に制約があることから、研究開発に要する経費を出資の対象としたとされている。

(ウ)電源特会からの出資の経緯

原子力基本法(昭和30年法律第186号)に基づき内閣府(平成13年1月5日以前は総理府)に設置されている原子力委員会は、昭和54年7月に55年度原子力関係予算の編成について、石油代替エネルギーの開発が極めて重要であり、ウラン濃縮、核燃料物質の再処理等の核燃料サイクルの確立や高速増殖炉の開発等が大型化、実証化の段階を迎えて必要な資金が急激に増大することが見込まれることなどから、新たな財政措置を講ずることなどにより所要の資金確保がなされるべきものとする考え方を示した。

そして、55年に電源開発促進税法及び電源特会法が改正され、一般電気事業者から徴収される電源開発促進税の税率を引き上げ、電源特会からサイクル機構に対して出資を行うこととなった。すなわち、電源特会は電源特会法等により、〔1〕実験炉を除く高速増殖炉及び新型転換炉に関する開発並びにこれに必要な研究、〔2〕原子力発電に使用される核燃料物質の再処理に関する技術の開発、及び、〔3〕ウラン濃縮に関する技術の開発で、それぞれ基礎的なものを除く研究開発に出資することとし、一般会計はその他の研究開発に出資することとなった。これは、近い将来に実用化の可能性についての技術的めどがつき得る研究開発プロジェクトについては、受益者負担になじむものとして電源特会の出資の対象とし、研究開発が基礎的段階にあるものについては、一般会計の出資の対象とする、という基本的考え方によるものである。

(エ)出資から補助への変更

平成13年11月、財政制度等審議会財政制度分科会の「平成14年度予算の編成等に関する建議」において、「各法人に対する予算措置を政策目的に合わせた分かり易いものとすることは、予算措置の透明性の向上をもたらすのみならず、特殊法人等の業務・財務の透明性を高めることとなると考えられる。このため、特殊法人等向け財政支出について、法人の組織形態の変更をも踏まえた適正な措置を行うべきであるが、平成14年度予算においては、全ての出資金について精査を行い、見合いとなる資産が計上されていないような出資金などは、原則として補助金等へ切り替えるなどの措置を講ずるべきである。」とした。

また、行政改革大綱(平成12年12月閣議決定)及び特殊法人等改革基本法(平成13年法律第58号)等に基づき、各特殊法人等についてその事業等の抜本的見直しが進められ、その結果を踏まえて策定された「特殊法人等整理合理化計画」で、サイクル機構に係る政府出資については、研究開発に充てる資金供給を一般会計及び電源特会からの出資金により行うことを基本的に廃止して、柔軟・弾力的な研究開発の実施に配慮しつつ、補助金等に置き換えることとした。

そして、14年度以降、一般会計及び電源特会から、出資金に代わりそれぞれ研究費補助金及び施設整備費補助金が交付された。

(オ)国の出資状況

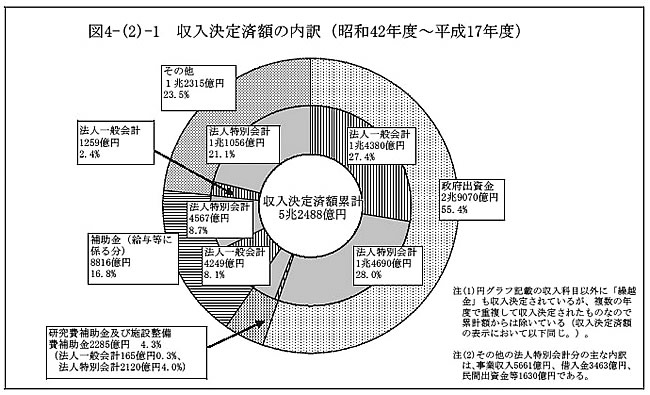

サイクル機構の昭和42年度から平成17年度(17年度は17年4月1日から9月30日)までの支出決定済額は累計5兆2273億円(法人一般会計分2兆0016億円、法人特別会計分3兆2257億円)、収入決定済額は累計5兆2488億円(法人一般会計分2兆0053億円、法人特別会計分3兆2435億円)である。収入決定済額累計のうち政府出資金は2兆9070億円(法人一般会計分1兆4380億円、法人特別会計分1兆4690億円)で、国の出資金が収入の過半を占めている(図4—(2)—1参照) 。なお、政府出資金の総額は、上記の2兆9070億円に昭和42年10月の設立時に引き継いだ原子燃料公社に対する政府出資155億円を加えた2兆9225億円である。

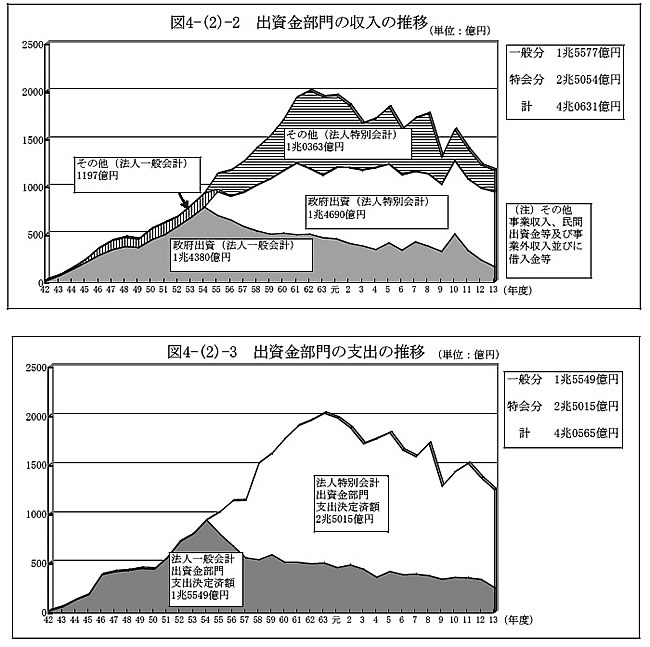

そして、国の出資の推移をみると、法人一般会計の政府出資金は42年度の13億円から54年度の786億円まで増加傾向にあるが、これは「常陽」、「ふげん」等の建設に多額の費用を要したためである。55年度以降、法人一般会計の政府出資は減少に転じているが、これは国の一般会計の出資金で実施されてきた研究開発業務のうち、実用化の見込みがあり受益者負担になじむと位置づけられた事業(「ふげん」の運転等)が、電源特会の出資金の対象となる研究開発業務とされたことなどのためである。また、平成10年度に政府出資金が増加しているのは補正予算によるものである。

一方、法人特別会計の政府出資金は昭和55年度の249億円から平成4年度の856億円まで増加傾向にあるが、これは「もんじゅ」建設等に多額の費用を要したためである(図4—(2)—2

、図4—(2)—3参照)

。

また、13年度までの収入支出をみると、法人特別会計出資金部門の収入は政府出資金1兆4690億円の他に、事業収入等のその他の収入が1兆0363億円と多額に上っている。その主なものは、東海再処理施設の建設、操業に係る借入金3227億円及び再処理施設収入2132億円、「ふげん」の売電収入1899億円、「もんじゅ」建設に係る民間出資金等1356億円及び濃縮原型プラント操業収入449億円であるが、東海再処理施設の建設、操業等及び「ふげん」の運転・維持管理以外は、法人特別会計の各研究開発とも政府出資金が主な財源となっている。

なお、法人一般会計出資金部門については、支出決定済額累計1兆5549億円に対し政府出資金が1兆4380億円となっており、政府出資金が主な財源となっている。

(ア)損益

サイクル機構の貸借対照表及び損益計算書は、サイクル機構法で法人一般会計、法人特別会計の各会計別や出資金、補助金の各部門別に区分して経理することが規定されていないため、そのような区分経理は行われていない。

しかし、出資金、補助金の各部門別にその損益構造をみると、補助金部門においては、13年度以前は国の補助金及び事業外収入を収入として、役職員給与等を支出しており、いずれも損益計算書の収益及び費用に計上されるため、損益は基本的に均衡することとなる。

出資金部門においては、13年度以前は出資金並びに事業収入、事業外収入、借入金及び繰越金を収入として、研究開発に係る運営費や施設整備費等を支出している。収入については、事業収入及び事業外収入は収益に計上されるが、サイクル機構の主な財源となっている出資金は資本の増加となり収益には計上されない。一方、支出については、借入金返済を除き、すべて当年度の費用又は減価償却費等として後年度にわたる費用として費用化されることから、毎年度多額の損失金が発生し、13年度末現在の欠損金は2兆3739億円となっている。

14年度以降は出資金に代わり、研究費補助金や施設整備費補助金が交付され、収益に計上されるため、これらの補助金に係る収入支出に関しては、基本的に損益は均衡することとなった。そして、主として13年度以前に取得した固定資産の減価償却費により毎年度損失金が発生しているが、その額は減少してきていて、17年9月30日現在の欠損金は2兆5657億円となっている(図4—(2)—4

、図4—(2)—5参照

)。

(13年度と14年度の損益計算書の主要項目の比較)

(単位:億円)

\

|

科目

|

13年度

|

14年度

|

|

費用の部

|

経常費用

|

1,786

|

1,645

|

|

特別損失

|

39

|

68

|

||

計

|

1,826

|

1,714

|

||

収益の部

|

経常収益

|

533

|

1,042

|

|

事業収入

|

143

|

153

|

||

国庫補助金

|

370

|

871

|

||

その他

|

18

|

17

|

||

特別利益

|

0

|

—

|

||

当期損失金

|

1,293

|

671

|

||

計

|

1,826

|

1,714

|

||

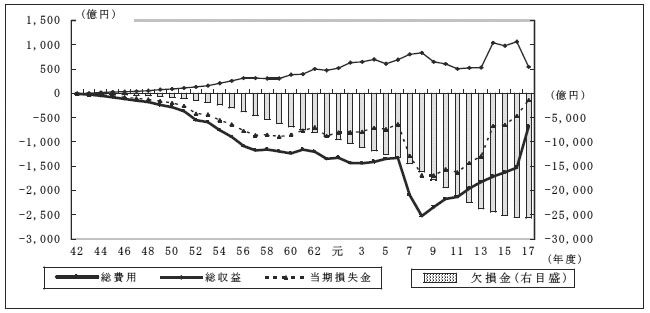

図4—(2)—5 総費用、総収益、当期損失金及び欠損金の推移

a 費用

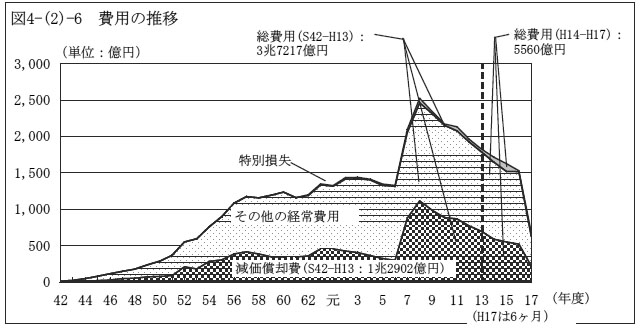

経常費用及び特別損失の合計額(以下「総費用」という。)の昭和42年度から平成13年度までの累計は3兆7217億円で、そのうち経常費用が3兆6813億円となっている。このうち固定資産に係る減価償却費は1兆2902億円で、経常費用の35.0%を占めている。特に、7年8月から「もんじゅ」に係る固定資産が新たに事業に供され、定率法で減価償却が行われたため(「もんじゅ」に係る7年度の有形固定資産の取得原価の合計6500億円、7年度の減価償却費の合計556億円、8年度の減価償却費の合計759億円)、経常費用が6年度の1315億円に対し、7年度2054億円、8年度2462億円と急伸し、以降減少に転じている。

また、出資金から補助金へ変更された14年度から17年9月までの総費用の累計は5560億円で、減価償却費の逓減等により減少傾向となっている(図4—(2)—6参照)

。

b 収益

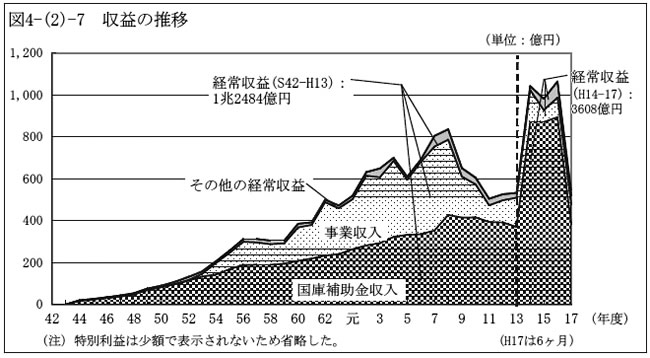

経常収益と特別利益の合計額(以下「総収益」という。)の昭和42年度から平成13年度までの累計は1兆2487億円で、そのうち経常収益が1兆2484億円となっている。前述のように、出資金については収益に計上されないため、主な経常収益は補助金(給与等に係るもの)による国庫補助金収入7260億円、事業収入4707億円となっている。

14年度から17年9月までの総収益の累計は3635億円で、そのうち経常収益が3608億円となっている。14年度から出資金に代わり国庫補助金が交付され、収益に計上されることとなったため、国庫補助金収入は13年度の370億円から14年度の871億円に急増している図(4—(2)—7参照)

。

なお、「ふげん」の売電収入や再処理施設収入等の事業収入は、7年度をピークに、東海再処理施設における9年の火災事故や電力会社の使用済燃料の再処理の縮小(18年度に終了)、15年の「ふげん」の運転終了等により、8年度から減少傾向となっている(9年度198億円、13年度143億円、16年度95億円)。

(イ)資産、負債及び資本

a 資産及び負債

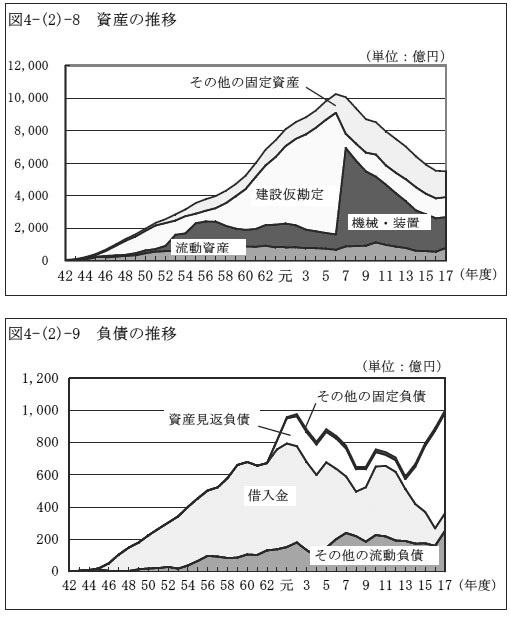

17年9月30日現在の貸借対照表(以下「最終貸借対照表」という。)の資産合計は5507億円、そのうち固定資産は4728億円と85.9%を占めている。さらにこのうち有形固定資産が4672億円と98.8%を占め、その主なものは「もんじゅ」に係る機械装置1151億円を含む機械・装置1905億円、東海再処理施設に付属する試験施設に係る建設仮勘定816億円を含む建設仮勘定1223億円である。資産の主要項目別の推移は図4—(2)—8のとおりであり、7年度に建設仮勘定が急減し、代わって機械・装置が急増したのは、7年度に「もんじゅ」が事業の用に供されたためである。

また、負債合計は1003億円で、主なものは資産見返補助金等の資産見返負債624億円を含む固定負債747億円である。負債の主要項目別の推移は図4—(2)—9のとおりであり、資産見返負債は13年度末の62億円から17年9月30日現在の624億円に急増している。これは、出資金に代わり施設整備費補助金等が交付されることとなったため、同補助金等で取得した資産の未償却残高等に対応する資産見返補助金等が増加したためである。借入金については、元年度の残高643億円をピークに減少に転じている。これは、東海再処理施設での火災事故による運転停止期間(9年から12年)を除き、再処理施設収入を主な財源として借入金の返済が行われたことによるものであり、18年度中に完済の予定となっている。

b 資本

13年度の貸借対照表の資本金(政府出資金及び民間出資金)は3兆0161億円、欠損金は2兆3739億円である。また、最終貸借対照表の資本金は3兆0161億円、欠損金は2兆5657億円であり、欠損金が増加したのは主として13年度以前に取得した固定資産の減価償却費によるものである。

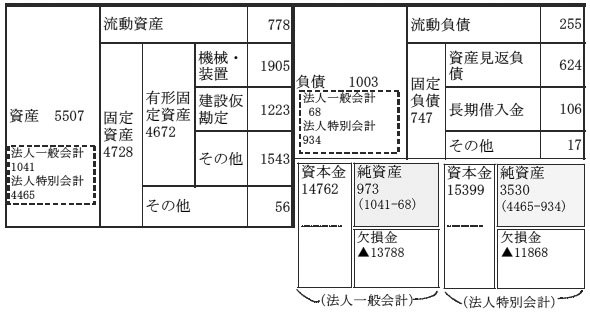

サイクル機構の貸借対照表は法人一般会計、法人特別会計の各会計別の区分経理は行われていない。しかし、新機構では、サイクル機構から承継した資産及び負債を電源利用勘定と一般勘定の各勘定別に整理して開始貸借対照表を作成するために、最終貸借対照表の資産、負債及び資本金を法人一般会計に係るものと法人特別会計に係るものとに区分し、純資産(資産−負債、法人一般会計分973億円、法人特別会計分3530億円)が資本金(法人一般会計分1兆4762億円、法人特別会計分1兆5399億円)を下回る額を法人一般、法人特別各会計の欠損金とした。この結果は表4—(2)—4のとおりであり、法人一般会計の欠損金は1兆3788億円、法人特別会計の欠損金は1兆1868億円となっている(図4—(2)—10参照)

。

昭和42年度から平成17年9月までの支出決定済額累計は、法人一般会計が2兆0016億円であり、法人特別会計の3兆2257億円と比較して少ないのに、欠損金は逆に法人一般会計が多くなっているのは、主として下記の理由による。

〔1〕 収益に計上されることとなる事業収入等の収入決定済額の累計が、法人一般会計402億円に対し、法人特別会計5962億円と多額であること

〔2〕 支出決定済額のうち費用には計上されない借入金返済額の累計が、法人一般会計72億円に対し、法人特別会計3728億円と多額であること

〔3〕 固定資産の未償却残高は、固定資産取得費として支出されたもののうち、未だ減価償却費として費用化されていない額であるが、17年9月30日現在における固定資産の未償却残高が法人一般会計731億円に対して、法人特別会計が3851億円と多額であること

〔4〕 収益に計上されることとなる14年度以降の研究費補助金及び施設整備費補助金の収入決定済額の累計が、法人一般会計165億円に対し、法人特別会計2120億円と多額であること

(ウ)新機構への資産及び負債の承継

原子力二法人の統合に関する報告書(注7)

、欠損金の処理については、累積欠損金が新機構に引き継がれることのないように、先行の独立行政法人の研究開発法人と同様に、法的措置により政府及び民間出資の減資を行うことが適切であるとされていた。

新機構法で、新機構の業務は、〔1〕原子力に関する応用の研究を行う業務及び、核燃料サイクルを技術的に確立するために必要な高速増殖炉等の研究開発を行う業務などのうち、電源特会の電源利用対策に関する業務と、〔2〕原子力に関する基礎的研究を行う業務などのその他の業務に区分して経理し、それぞれ勘定(電源利用勘定及び一般勘定)を設けて整理することとなった。そして、サイクル機構の権利及び義務の新機構への承継については、新機構が承継する資産の価額は新機構の設立の日現在における時価を基準として評価委員が評価した価額とし、新機構がサイクル機構から承継する資産の価額から負債の金額を差し引いた額は、上記〔1〕及び〔2〕の業務に充てるべきものとして、政府又は政府以外の者から出資されたものとすることとなった。

上記に基づき、最終貸借対照表の資産合計5507億円のうち、17年9月30日現在の簿価が10万円未満の固定資産計10億円を除くすべての資産を時価評価して、土地等が47億円の評価増となり、時価評価したすべての資産5543億円と、資産見返補助金等624億円を除くすべての負債378億円を新機構の資産及び負債として承継した。そして、開始貸借対照表のうちサイクル機構から承継した資産、負債及びその差額については、表4—(2)—4のとおり、電源利用勘定及び一般勘定として整理したが、サイクル機構では法人一般会計の業務としていた「常陽」に係る研究開発業務が、新機構では電源利用対策に関する業務とされたことなどにより、資産、負債及び資本のほとんどが電源利用勘定に帰属し、資本金は最終貸借対照表の3兆0161億円(うち政府出資金2兆9225億円)から5164億円(同5004億円)と大幅に減少した。

表4—(2)—4 最終貸借対照表を法人一般会計と法人特別会計に区分したものと開始貸借対照表のうちサイクル機構に係るものの比較表

(単位:億円)

\

|

最終貸借対照表(一般、特別各会計別)

|

開始貸借対照表(サイクル機構分)

|

|||||

法人一般会計

|

法人特別会計

|

計

|

電源利用勘定

|

一般勘定

|

計

|

||

(資産)

|

流動資産 | 234

|

543

|

778

|

564

|

28

|

592

|

| 固定資産 | 807

|

3,921

|

4,728

|

4,910

|

40

|

4,950

|

|

資産合計

|

1,041

|

4,465

|

5,507

|

5,475

|

68

|

5,543

|

|

(負債)

|

流動負債 | 17

|

237

|

255

|

305

|

17

|

322

|

| 固定負債 | 50

|

697

|

747

|

56

|

—

|

56

|

|

負債合計

|

68

|

934

|

1,003

|

361

|

17

|

378

|

|

(資本)

|

資本金 | 14,762

|

15,399

|

30,161

|

5,114

|

50

|

5,164

|

| (政府出資金) | (14,535)

|

(14,690)

|

(29,225)

|

(4,953)

|

(50)

|

(5,004)

|

|

| (民間出資金) | (226)

|

(709)

|

(935)

|

(160)

|

(—)

|

(160)

|

|

| 欠損金 | -13,788

|

-11,868

|

-25,657

|

—

|

—

|

—

|

|

資本合計

|

973

|

3,530

|

4,503

|

5,114

|

50

|

5,164

|

|

負債・資本合計

|

1,041

|

4,465

|

5,507

|

5,475

|

68

|

5,543

|

|

(エ)新機構における研究開発業務に関する情報の開示

新機構では、前述のように電源利用勘定と一般勘定との区分経理を行うほか、独立行政法人会計基準に基づき、財務情報を事業内容等に応じた区分単位(セグメント)に分別したセグメント情報を開示している。このセグメント情報は、原子力システム研究開発のセグメントに「もんじゅ」における研究開発のほか、これまで日本原子力研究所で実施されてきた高温ガス炉に係る研究開発等も含まれているなど一つのセグメントに複数の研究開発等が含まれている。

これまでサイクル機構は長期にわたり核燃料サイクル確立のための研究開発を行ってきており、これに対して、4兆0173億円の国費(昭和42年度から平成17年9月まで、出資金2兆9070億円、補助金1兆1102億円)が投入されたが、新機構設立に当たり、国の出資金は5004億円と大幅に減額されている。そして、高速増殖炉の開発は、17年の原子力政策大綱において、2050年頃までに実用化が可能となるよう研究開発を進めることとしており、原子力二法人の統合に関する報告書においては、現在保有している原子力施設の廃止措置等の実施に要する期間及び費用が約80年間で約2兆円と見積もられているなど、今後とも長期の研究開発期間と多額の事業費が見込まれることから引き続き財務状況等を注視していくことが必要である。