「財投機関における財政投融資改革後の財務状況と特殊法人等改革に伴う財務処理の状況について」

12年度以降に行われた財投機関の財務に関わる制度の変更のうち、会計基準と、財投機関に対する財政融資資金(12年度以前は資金運用部資金)の貸付金利(以下「財投金利」という。)の設定方式の変更についてみると、次のとおりである。

12年度決算においては、ほとんどの財投機関が特殊法人等会計処理基準(昭和62年10月財政制度審議会公企業会計小委員会報告。以下「特殊法人会計基準」という。)に準拠した会計処理を行い、これに基づき財務諸表を作成していたが、16年度決算においては、21の財投機関が独立行政法人会計基準に従って財務諸表を作成している。

独立行政法人は他に合理的な理由がない限り、同基準に定めるところに従って会計処理を行わなければならないが、同基準に定められていない事項については企業会計原則に従うこととなる。一方、特殊法人会計基準においては、各法人の設置法等の法令に定めがある場合には、それによることができるものとされている。

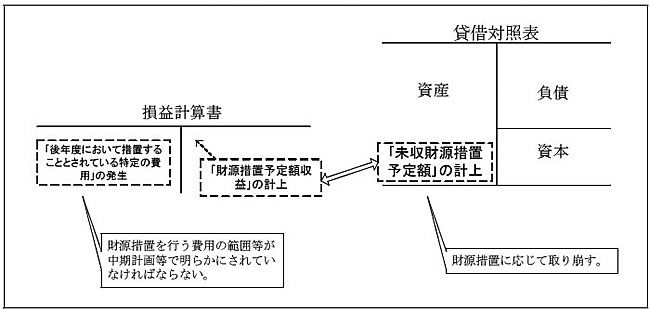

このため、特殊法人等から独立行政法人に移行した財投機関においては、移行の前後で、特に特別法上の引当金、貸倒引当金、退職給付引当金等の計上方法、有価証券等の会計処理方法等について大きな差異が生じており、これにより、資産の価額及び負債の金額に増減が生じている。また、独立行政法人固有の会計処理として、独立行政法人の業務運営に要する費用のうち、その発生額を後年度において財源措置することとされている特定の費用が発生したときは、図3のとおり、財源措置が予定される金額を「財源措置予定額収益」の科目名で収益に計上するとともに「未収財源措置予定額」の科目名で資産として計上することとされている。そして、この特定の費用については、事後に財源措置を行うこと及び財源措置を行う費用の範囲、時期、方法等が、当該独立行政法人が定める中期計画等で明らかにされていなければならないこととされている。

図3 未収財源措置予定額の計上概念図

財投機関におけるこれら会計基準の適用状況について整理すると、表2のとおりとなっている。

区分

|

16年度【37法人】

|

12年度【42法人】

|

特殊法人会計基準

|

12法人

|

39法人

|

独立行政法人会計基準

|

21法人 注(1)

|

-

|

企業会計原則(準拠を含む)

|

4法人

|

3法人 注(2)

|

|

注(1)

|

特殊法人では、日本私立学校振興・共済事業団が平成15年10月から独立行政法人会計基準を適用している。

|

|

注(2)

|

関西国際空港株式会社、帝都高速度交通営団、商工組合中央金庫

|

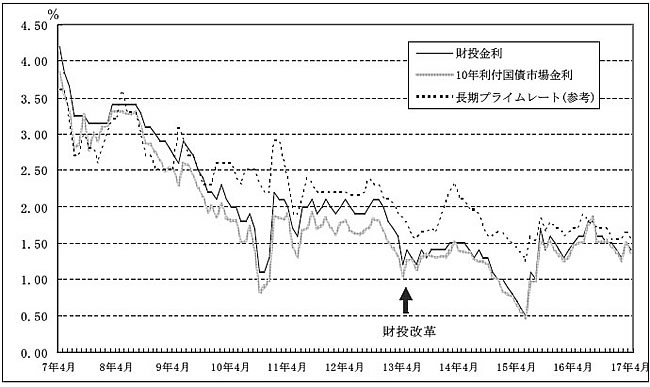

財投機関の収支に大きな影響を与える財投金利は、財投改革により、以下のとおり金利設定方式が改められた。

すなわち、財投改革前における財投金利は、昭和62年3月の法定制から市場金利連動制への移行後、郵便貯金等が資金運用部に預託される場合の預託金利と同一の水準とされていた。そして、この預託金利は、預託期間7年以上の場合、10年満期一括償還の利付国債(以下「10年利付国債」という。)の表面金利に0.2%程度上乗せした金利とされていて、貸付金利は、貸付期間にかかわらず一律に設定されていた。

これに対し、平成13年4月の財投改革で、郵便貯金等について、資金運用部に対する全額預託義務を廃止するとともに、預託者の事業運営に対する配慮として行われていた金利の上乗せも廃止された。そして、資金調達は、新たに国債の一種である財投債を発行して金融市場から市場金利に連動した条件で行うこととした。これにより財投金利は、貸付期間に応じ、国債の市場金利を基準として設定されることとなり、元金一括、元利均等などの返済条件や据置期間の有無などの償還形態も反映した多様な金利設定が行われるようになった。

その結果、一例として、資金運用部の貸付金に係る貸付金利と財政融資資金の9年超10年以内満期一括償還の貸付金に係る貸付金利について、10年利付国債の市場金利とのかい離幅を比較すると、図4のとおり、財投改革があった13年4月以降大幅に縮小している。

図4 財投金利等の推移

|

(注)

|

財投金利のうち、平成13年4月からの財政融資資金貸付金利は、9年超10年以内満期一括償還の貸付金に適用される金利である。また、13年3月までは資金運用部貸付金利である。

|

出典: 『財政金融統計月報』財務省

|

なお、上記のほか、特殊法人等整理合理化計画により、財投機関のうち政策金融法人では、コストに応じるなどした金利設定の導入が行われるなどしている。

12年度報告における検査対象42法人の12年度決算と今回の検査対象37法人の16年度決算に係る資産、負債及び資本、損益並びに国の財政負担(この項においては、政府出資金、補助金、交付金、補給金等の国からの財政支出を伴うものを指す。)それぞれの、財投事業を行っていない勘定も含めた全勘定の合計金額を比較すると、法人数の違いや会計基準の変更等により単純な比較はできないが、主として以下のような変化がみられる。

〔1〕 16年度の資産及び負債の金額は、12年度と比較すると、表3のとおり、共に27兆円約1割の減少となっている。また、資本合計は764億円の増加であるが、うち政府出資金は、4兆3391億円と大幅な減少となっている。

年度

|

法人数

|

資産合計

|

負債合計

|

資本合計

|

|

うち政府出資金

|

|||||

16年度(A)

|

37

|

286兆4079億円

|

258兆4050億円

|

28兆0029億円

|

21兆4551億円

|

12年度(B)

|

42

|

314兆0077億円

|

286兆0812億円

|

27兆9264億円

|

25兆7942億円

|

差引(A)-(B)

|

△27兆5997億円

|

△27兆6761億円

|

764億円

|

△4兆3391億円

|

|

〔2〕 損益については、表4のとおり、当期損失金を計上している法人が12年度の28法人(当期損失金計1兆1506億円)から16年度は8法人(同2203億円)に減少する一方、当期利益金を計上している法人が12年度の7法人(当期利益金計3046億円)から16年度は24法人(同6兆3653億円)に増加しており、ほぼ12年度と逆転している。なお、16年度の当期利益金のうち5兆3096億円は、日本私立学校振興・共済事業団の長期勘定において責任準備金を廃止したことにより当年度限りで例外的に発生したものである。

年度

|

法人数

|

当期利益金を計上している法人

|

当期損失金を計上している法人

|

損益を計上していない法人

|

||

法人数

|

金額

|

法人数

|

金額

|

|||

16年度(A)

|

37

|

24法人

|

6兆3653億円

|

8法人

|

2203億円

|

5法人

|

12年度(B)

|

42

|

7法人

|

3046億円

|

28法人

|

1兆1506億円

|

7法人

|

差引(A)-(B)

|

17法人

|

6兆0607億円

|

△20法人

|

△9303億円

|

△2法人

|

|

〔3〕 単年度ベースでみた国の財政支出による16年度の財政負担を、12年度と比較すると、表5のとおり、補助金、交付金及び補給金(以下「補助金等」という。)の合計額は7388億円25.9%の減少、政府出資金は1兆3044億円70.4%の減少となっており、両者を合計した金額ではほぼ半減している。

年度

|

法人数

|

補助金等

|

政府出資金

|

合計

|

無利子貸付金

|

16年度(A)

|

37

|

2兆1137億円

|

5495億円

|

2兆6632億円

|

1889億円

|

12年度(B)

|

42

|

2兆8525億円

|

1兆8539億円

|

4兆7065億円

|

2242億円

|

差引(A)-(B)

|

△7388億円

|

△1兆3044億円

|

△2兆0432億円

|

△353億円

|

|

以上のように、財投機関の財務は、資産、負債規模が縮小する中で、損失金を計上している法人は減少し、国の財政負担も軽減される状況となっている。

ここで、前記〔1〕の負債及び資本の変化について、更に詳細にみると表6のとおりとなっている。

区分

|

16年度【37法人】

|

12年度【42法人】

|

|||||||

金額

|

構成比

|

金額

|

構成比

|

||||||

負債の部

|

借入金

|

1,313,786

|

45.9%

|

1,587,000

|

50.5%

|

||||

財政融資資金借入金

|

1,164,158

|

40.6%

|

1,382,684

|

44.0%

|

|||||

簡保資金借入金

|

21,753

|

0.8%

|

73,518

|

2.3%

|

|||||

一般会計借入金

|

24,215

|

0.8%

|

21,244

|

0.7%

|

|||||

特別会計借入金

|

13,870

|

0.5%

|

10,182

|

0.3%

|

|||||

地方公共団体借入金

|

4,272

|

0.1%

|

3,980

|

0.1%

|

|||||

民間借入金

|

82,056

|

2.9%

|

70,942

|

2.3%

|

|||||

その他

|

3,459

|

0.1%

|

24,448

|

0.8%

|

|||||

債券(社債)

|

756,393

|

26.4%

|

818,964

|

26.1%

|

|||||

財政融資資金引受分

|

23,173

|

0.8%

|

57,889

|

1.8%

|

|||||

簡保資金引受分

|

106,438

|

3.7%

|

206,126

|

6.6%

|

|||||

郵便貯金資金引受分

|

623

|

0.0%

|

-

|

-

|

|||||

民間引受分

|

106,058

|

3.7%

|

118,066

|

3.8%

|

|||||

政府保証債

|

国内債

|

財政融資資金引受分

|

63,004

|

2.2%

|

70,285

|

2.2%

|

|||

簡保資金引受分

|

176

|

0.0%

|

721

|

0.0%

|

|||||

民間引受分

|

264,474

|

9.2%

|

233,656

|

7.4%

|

|||||

外国債

|

33,252

|

1.2%

|

34,186

|

1.1%

|

|||||

財投機関債

|

84,782

|

3.0%

|

-

|

-

|

|||||

縁故債

|

74,407

|

2.6%

|

98,033

|

3.1%

|

|||||

資産見返負債又は資産見返勘定

|

67,782

|

2.4%

|

48,498

|

1.5%

|

|||||

特別法上の引当金等

|

193,166

|

6.7%

|

132,038

|

4.2%

|

|||||

負債の部その他

|

252,921

|

8.8%

|

268,567

|

8.6%

|

|||||

負債合計

|

2,584,050

|

90.2%

|

2,860,812

|

91.1%

|

|||||

資本の部

|

資本金

|

228,814

|

8.0%

|

270,375

|

8.6%

|

||||

政府出資金

|

214,551

|

7.5%

|

257,942

|

8.2%

|

|||||

一般会計出資金

|

129,600

|

4.5%

|

141,620

|

4.5%

|

|||||

特別会計出資金

|

84,950

|

3.0%

|

116,322

|

3.7%

|

|||||

地方公共団体出資金

|

12,250

|

0.4%

|

9,408

|

0.3%

|

|||||

民間出資金

|

1,964

|

0.1%

|

2,017

|

0.1%

|

|||||

その他

|

48

|

0.0%

|

1,006

|

0.0%

|

|||||

法定準備金

|

17,296

|

0.6%

|

15,141

|

0.5%

|

|||||

剰余金又は欠損金

|

33,650

|

1.2%

|

△8,549

|

△0.3%

|

|||||

資本剰余金

|

5,745

|

0.2%

|

2,097

|

0.1%

|

|||||

利益剰余金

|

50,504

|

1.8%

|

47,434

|

1.5%

|

|||||

欠損金

|

△22,598

|

△0.8%

|

△58,082

|

△1.8%

|

|||||

(うち当期利益金)

|

(63,653)

|

(2.2%)

|

(3,046)

|

(0.1%)

|

|||||

(うち当期損失金)

|

(△2,203)

|

(△0.1%)

|

(△11,506)

|

(△0.4%)

|

|||||

資本の部その他

|

266

|

0.0%

|

2,395

|

0.1%

|

|||||

資本合計

|

280,029

|

9.8%

|

279,264

|

8.9%

|

|||||

負債・資本合計

|

2,864,079

|

100.0%

|

3,140,077

|

100.0%

|

|||||

負債については、12年度から16年度までの間に最も大きく変動した項目は借入金で、債券の構成比が両年度とも約26%で変わらないのに対し、借入金の構成比は、50.5%から45.9%へ減少している。これは、両年度とも借入金の約9割を占める、財政融資資金借入金(12年度は資金運用部資金借入金。以下同じ。)及び簡保資金借入金が財投改革により減少したことによる影響である。なお、これらの状況については後記(3)において詳述する。

また、資本については、前記のとおり、政府出資金が大幅に減少しており、一般会計及び特別会計別でみると、それぞれ1兆2019億円及び3兆1371億円の減少となっている。これは、特殊法人等改革による法人の改廃に伴う事業の承継や廃止に伴う財産の処理の過程で生じた政府出資金の減少が大きな要因となっている。この状況については次項(2)において詳述する。