平成18年度決算検査報告

会計名及び科目

|

一般会計

|

(組織)文部科学本省

|

(項)公立文教施設設備費

(項)私立学校助成費

|

部局等

|

文部科学本省、7府県

|

||

補助の根拠

|

地震防災対策特別措置法(平成7年法律第111号)、産業教育振興法(昭和26年法律第228号)、予算補助

|

||

補助事業者(事業主体)

|

府1、市3、町1、学校法人4、計9事業主体

|

||

補助事業

|

公立学校地震補強、公立幼稚園施設整備、公立高等学校産業教育施設整備、私立高等学校産業教育施設整備、私立学校防災機能強化施設整備、私立大学等防災機能等強化緊急特別推進

|

||

上記に対する国庫補助金交付額の合計

|

580,574,000円(平成13年度、15年度〜17年度)

|

||

不当と認める国庫補助金交付額

|

41,034,000円(平成13年度、15年度〜17年度)

|

文部科学省は、公立学校の設置者である地方公共団体又は私立学校の設置者である学校法人に対し、次の補助金を交付している。

この補助金は、校舎の耐震性能を確保し、地震防災対策の促進を図るため、公立の小中学校等の木造以外の校舎の地震補強を行う地方公共団体に対し、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、校舎の柱、壁、梁等の補強に必要な工事、これらに伴い必要となる設備、電気等の工事等に係る経費を補助対象事業費とし、これに補助率2分の1を乗じて算定することとなっている。

この補助金は、幼稚園の教育の円滑な実施に資するため、公立幼稚園の園舎の新築、増築等を行う地方公共団体に対し、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、次により算定した補助対象事業費に原則として補助率3分の1を乗じて算定することとなっている。

上記の補助対象面積は、園舎の壁、建具等により風雨を防ぎ得る部分の床面積を棟ごとに算定し、これを合計することとされている。

これらの補助金は、産業教育の振興を図るため、一般施設整備事業、普通科等家庭科整備事業等を行う地方公共団体又は学校法人に対し、当該事業に要する経費の一部を国が補助するものである。このうち、一般施設整備事業は、工業、看護等の学科を設置している高等学校において産業教育のための実験実習施設(以下「産業実習施設」という。)等を整備するものであり、また、普通科等家庭科整備事業は、高等学校の普通科等において家庭科教育のための実験実習施設(以下「家庭科実習施設」という。)等を整備するものである。

そして、これらの補助金の交付額は、次により算定した補助対象事業費に原則として補助率3分の1を乗じて算定することとなっている。

上記の補助対象面積は、産業実習施設、家庭科実習施設等の面積に当該施設の専用の階段、廊下等の付帯施設の面積を加えたものとされており、その算定に当たっては、各階ごとに、壁の中心線で囲まれた床部分の面積を測定して行うこととなっている。

この補助金は、私立の高等学校等における防災機能の強化を図るため校舎等の耐震補強工事等を行う学校法人に対し、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、校舎等の柱、壁、梁等の補強に必要な工事、これらに伴い必要となる設備、電気等の工事等に係る経費を補助対象事業費とし、これに補助率3分の1以内を乗じて算定することとなっている。

この補助金は、私立大学等における施設の防災機能の強化を図るため、危険建物の耐震補強工事を行う学校法人に対し、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、危険建物の防災機能強化のための耐震補強工事の工事費、当該建物の耐震診断に係る経費(以下「耐震診断経費」という。)等を補助対象事業費とし、これに補助率2分の1以内を乗じて算定することとなっている。このうち、耐震診断経費は、補助対象年度の前々年度以降に支出したものを補助の対象とするとされている。

本院は、上記各補助金の交付を受けた11道府県、97市区町村及び19学校法人において、合規性、経済性等の観点から工事費が適切に算定されているかなどに着眼して会計実地検査を行った。そして、これらの事業主体が実施した437事業について実績報告書等の書類により検査したところ、1府、4市町及び4学校法人の計9事業主体が実施した10事業において、工事費が過大となっていたり、補助対象面積が過大となっていたりなどしていたため、補助対象事業費が過大に算定されていた。その結果、国庫補助金41,034,000円が不当と認められる。

これを不当の態様別に示すと次のとおりである。

〔1〕 補助金を過大に交付しているもの |

||

5事業 不当と認める国庫補助金 |

20,896,000円 |

|

〔2〕 補助の対象とは認められないものを補助対象事業費に含めているもの |

||

5事業 不当と認める国庫補助金 |

20,138,000円 |

|

このような事態が生じていたのは、事業主体において工事費の積算方法、補助対象面積の算定方法等に対する理解が十分でなかったこと、府県等において実績報告書等に対する審査が十分でなかったことによると認められる。

これを補助金別、府県等別に示すと次のとおりである。

府県等名

|

補助事業

|

事業主体

|

年度

|

補助対象事業費

|

左に対する国庫補助金

|

不当と認められる補助対象事業費

|

不当と認められる国庫補助金

|

摘要

|

|

千円

|

千円

|

千円

|

千円

|

||||||

(14)

|

岩手県

|

矢沢小学校校舎地震補強

|

花巻市

|

17

|

99,889

|

49,944

|

12,830

|

6,415

|

補助金の過大交付

|

この補助事業は、花巻市が、矢沢小学校の校舎の地震補強事業として耐震補強工事等を実施したものである。

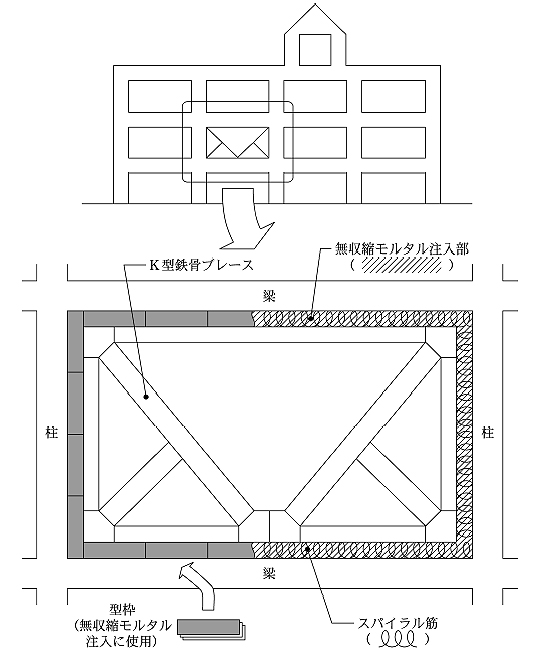

同市では、補助対象事業費の算定に当たり、K型鉄骨ブレース(注1)

及び鉄筋コンクリートによる耐震壁の設置等と、これらの工事に伴い撤去・復旧する必要がある水飲み場等の工事費を補助対象経費として、補助対象事業費を99,889,000円(国庫補助金49,944,000円)と算定していた。

しかし、同市では、水飲み場等の復旧工事に使用する打ち放し型枠(注2)

の面積を設計書の所要量の欄に記入すべきところ、誤って、型枠の単価を所要量の欄に転記していたため、所要量が3,727.7m2

過大となっているなどしていて工事費が過大となっていた。

したがって、適正な工事費により補助対象事業費を算定すると87,059,000円(国庫補助金43,529,000円)となり、国庫補助金6,415,000円が過大に交付されていた。

K型鉄骨ブレース K型の形状をした鉄骨筋かいの外周に鉄骨枠を取り付けたもの(参考図1参照)

|

|

打ち放し型枠 打ち放しコンクリート(塗装等を行わずに、型枠を取り外したままの状態を仕上げとするコンクリート)に使用する型枠

|

(15)

|

千葉県

|

八木原小学校校舎地震補強

|

四街道市

|

17

|

138,136

|

69,068

|

3,178

|

1,589

|

補助金の過大交付

|

この補助事業は、四街道市が、八木原小学校の校舎の地震補強事業として耐震補強工事等を実施したものである。

同市では、補助対象事業費の算定に当たり、K型鉄骨ブレース(注1)

を設置し無収縮モルタル(注3)

を注入して固定するなどの工事費を補助対象経費として、補助対象事業費を138,136,000円(国庫補助金69,068,000円)と算定していた。

しかし、同市では、無収縮モルタルを注入する際に使用する型枠(参考図1参照)

の所要量をK型鉄骨ブレース周囲の長さの計488mとすべきところ、誤って、その周囲の長さの2倍である976mとするなどしていたため工事費が過大となっていた。

したがって、適正な工事費により補助対象事業費を算定すると134,958,000円(国庫補助金67,479,000円)となり、国庫補助金1,589,000円が過大に交付されていた。

(16)

|

大阪府

|

新森小路小学校校舎地震補強

|

大阪府

|

16

|

49,029

|

24,514

|

5,633

|

2,816

|

補助金の過大交付

|

この補助事業は、大阪市が、新森小路小学校の校舎の地震補強事業として耐震補強工事等を実施したものである。

同市では、補助対象事業費の算定に当たり、K型鉄骨ブレース(注1)

及び鉄筋コンクリートによる耐震壁を設置し、これらの周囲にスパイラル筋(注4)

を配置して固定するなどの工事費を補助対象経費として、補助対象事業費を49,029,000円(国庫補助金24,514,000円)と算定していた。

しかし、同市では、耐震補強工事におけるスパイラル筋の単価がらせん状の状態で設定されていることから、その所要量をK型鉄骨ブレース等の周囲の長さの計432mとすべきところ、誤って、スパイラル筋を直線に引き伸ばした長さ4,666mとしていたため工事費が過大となっていた。

したがって、適正な工事費により補助対象事業費を算定すると43,396,000円(国庫補助金21,698,000円)となり、国庫補助金2,816,000円が過大に交付されていた。

(17)

|

島根県

|

寺領幼稚園園舎増築

|

(注5)

大原郡木次町

|

15

|

15,836

|

5,278

|

6,221

|

2,073

|

補助の対象外

|

この補助事業は、木次町が、寺領幼稚園の保育室の不足を解消するため、園舎の増築事業を実施したものである。

同町では、補助対象事業費の算定に当たり、この事業により増築した園舎の床面積112m2

を補助対象面積として、補助対象事業費を15,836,800円(国庫補助金5,278,000円)と算定していた。

しかし、同町では、補助対象面積112m2

のうち昇降口の面積44m2

は、風雨を防ぎ得る構造とはなっておらず床面積に算入することが認められないのに、誤って、この面積を含めていたため補助対象面積が過大となっていた。

したがって、適正な補助対象面積により補助対象事業費を算定すると9,615,000円(国庫補助金3,205,000円)となり、国庫補助金2,073,000円が過大に交付されていた。

(18)

|

群馬県

|

高崎健康福祉大学高崎高等学校普通科等家庭科整備

|

学校法人高崎健康福祉大学

|

13

|

66,671

|

22,223

|

9,113

|

3,037

|

補助の対象外

|

この補助事業は、学校法人高崎健康福祉大学が、高崎健康福祉大学高崎高等学校の普通科等家庭科整備事業として家庭科教室、調理教室等の家庭科実習施設等の整備を実施したものである。

同学校法人では、補助対象事業費の算定に当たり、家庭科実習施設265.6m2

に付帯施設の階段、廊下等計153.6m2

を加えた合計419.3m2

を補助対象面積として、補助対象事業費を66,671,880円(国庫補助金22,223,000円)と算定していた。

しかし、同学校法人では、上記の付帯施設計153.6m2

のうち階段、廊下等の74.3m2

は、特別教室と共用になっていて家庭科実習施設の専用の施設とは認められないのに、誤って、この面積を含めるなどしていたため補助対象面積が過大となっていた。

したがって、適正な補助対象面積により補助対象事業費を算定すると57,558,000円(国庫補助金19,186,000円)となり、国庫補助金3,037,000円が過大に交付されていた。

(19)

|

大阪府

|

港南造形高等学校一般施設整備

|

大阪府

|

15

|

428,873

|

142,953

|

4,970

|

1,652

|

補助金の過大交付

|

この補助事業は、大阪府が、港南造形高等学校の一般施設整備事業としてデザイン実習室、金属加工実習室等の産業実習施設等の整備を実施したものである。

同府では、補助対象事業費の算定に当たり、産業実習施設844m2

に付帯施設623m2

を加えた計1,467m2

を補助対象面積として、補助対象事業費を428,873,049円(国庫補助金142,953,000円)と算定していた。

しかし、同府では、補助対象面積の算定に当たり、壁の中心線で囲まれた床部分の面積を測定すべきところ、誤って、壁の外側に張り出した柱の中心線で囲まれた床部分の面積を測定するなどしていたため補助対象面積が17m2

過大となっていた。

したがって、適正な補助対象面積により補助対象事業費を算定すると423,903,000円(国庫補助金141,301,000円)となり、国庫補助金1,652,000円が過大に交付されていた。

(20)

|

長崎県

|

九州文化学園高等学校一般施設整備等

|

学校法人九州文化学園

|

17

|

139,017

|

46,249

|

19,957

|

6,563

|

補助の対象外

|

この補助事業は、学校法人九州文化学園が、九州文化学園高等学校の一般施設整備事業及び普通科等家庭科整備事業としてパソコン室、保育実習室等の産業実習施設、家庭科実習施設等の整備を実施したものである。

同学校法人では、補助対象事業費の算定に当たり、産業実習施設726m2

及び家庭科実習施設72m2

に付帯施設の廊下計233m2

を加えた合計1,031m2

を補助対象面積として、補助対象事業費を139,017,000円(国庫補助金46,249,000円)と算定していた。

しかし、上記の廊下計233m2

は、普通教室等と共用になっていて産業実習施設、家庭科実習施設の専用の施設とは認められないのに、誤って、この面積を含めるなどしていたため補助対象面積が過大となっていた。

したがって、適正な補助対象面積により補助対象事業費を算定すると119,060,000円(国庫補助金39,686,000円)となり、国庫補助金6,563,000円が過大に交付されていた。

(21)

|

福島県

|

郡山女子大学付属高等学校校舎耐震補強

|

学校法人郡山開成学園

|

16

|

196,350

|

65,450

|

25,271

|

8,424

|

補助金の過大交付

|

17

|

187,425

|

62,475

|

5,721

|

1,907

|

補助の対象外

|

||||

小計

|

383,775

|

127,925

|

30,992

|

10,331

|

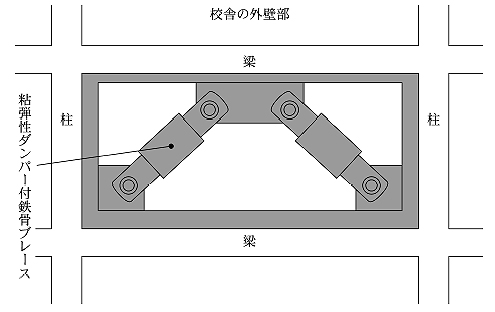

これらの補助事業は、学校法人郡山開成学園が、平成16、17両年度に郡山女子大学附属高等学校の校舎の防災機能強化施設整備事業として耐震補強工事等を実施したものである。

ア 16年度防災機能強化施設整備事業について

同学校法人では、補助対象事業費の算定に当たり、粘弾性ダンパー付鉄骨ブレース(注6)

を設置し無収縮モルタル(注3)

を注入して固定するなどの工事(以下「ブレース設置工事」という。)等の工事費を補助対象経費として、補助対象事業費を196,350,000円(国庫補助金65,450,000円)と算定していた。

しかし、同学校法人では、無収縮モルタルの所要量を12.5m3

とすべきところ、誤って、無収縮モルタル注入用の型枠の面積85.2m2

を設計書の所要量の欄に転記するなどしていたため工事費が過大となっていた。

したがって、適正な工事費により補助対象事業費を算定すると171,079,000円(国庫補助金57,026,000円)となり、国庫補助金8,424,000円が過大に交付されていた。

イ 17年度防災機能強化施設整備事業について

同学校法人では、補助対象事業費の算定に当たり、ブレース設置工事、防風スクリーン改修工事等の工事費を補助対象経費として、補助対象事業費を187,425,000円(国庫補助金62,475,000円)と算定していた。

しかし、同学校法人では、上記の防風スクリーン改修工事は、ブレース設置工事の施工箇所とは無関係の外階段部分に防風スクリーン等を設置するものであって耐震補強工事に伴い必要となるものとは認められないのに、誤って、この工事費を補助対象経費に含めていた。

したがって、適正な補助対象経費により補助対象事業費を算定すると181,704,000円(国庫補助金60,568,000円)となり、国庫補助金1,907,000円が過大に交付されていた。

粘弾性ダンパー付鉄骨ブレースの概念図

(22)

|

文部科学本省

|

大東文化大学板橋キャンパス研究管理棟耐震補強

|

学校法人大東文化学園

|

15

|

184,841

|

92,420

|

13,117

|

6,558

|

補助の対象外

|

この補助事業は、学校法人大東文化学園が、平成15年度に大東文化大学板橋キャンパス研究管理棟の防災機能等強化緊急特別推進事業として耐震診断、耐震補強工事等を実施したものである。

同学校法人では、補助対象事業費の算定に当たり、上記研究管理棟の耐震診断経費14,808,360円等を補助対象経費として、補助対象事業費を184,841,954円(国庫補助金92,420,000円)と算定していた。

しかし、同学校法人では、上記の耐震診断経費のうち13,117,440円は12年度に支出したもので補助対象年度の前々年度以降の支出ではないため、補助の対象とは認められないのに、誤って、この耐震診断経費を補助対象経費に含めていた。

したがって、適正な補助対象経費により補助対象事業費を算定すると171,724,514円(国庫補助金85,862,000円)となり、国庫補助金6,558,000円が過大に交付されていた。

(14)−(22)の計

|

1,506,069

|

580,574

|

106,013

|

41,034

|